International International

Financial Financial

Management Management

© 2001 Prentice-Hall, Inc.

Fundamentals of Financial Management, 11/e

What is a multinational What is a multinational

corporation?

corporation?

◆ A corporation that operates in two or more countries.

◆ Decision making within the corporation may be

centralized in the home country, or may be

decentralized across the

Why do firms expand into other Why do firms expand into other

countries?

countries?

◆ To seek new markets.

◆ To seek new supplies of raw materials.

◆ To gain new technologies.

◆ To gain production efficiencies.

◆ To avoid political and regulatory obstacles.

◆ To reduce risk by diversification.

What are the major factors that distinguish multinational from domestic financial

management?

◆ Currency differences

◆ Economic and legal differences

◆ Language differences

◆ Cultural differences

◆ Government roles

◆ Political risk

Part I Part I

The International Financial Environment

The International Financial Environment

Cash Flow of the Overall MNC

Cash Flow of the Overall MNC

Centralized Multinational Financial Management

Centralized Multinational Financial Management

Decentralized Multinational Financial Management Decentralized Multinational Financial Management

for an MNC with two subsidiaries, A and B

Distribution of U.S. Exports across Countries Distribution of U.S. Exports across Countries

(in billions of $)

Distribution of Distribution of

U.S. Exports and U.S. Exports and

Imports

Imports

International Capital International Capital

Budgeting Example Budgeting Example

◆ A firm is considering an investment in Freedonia, and the initial cash outlay is 1.5 million marks.

◆ The project has 4-year project life with cash flows given on the next slide.

◆ The appropriate required return appropriate required return for repatriated U.S.

dollars is 18% is 18%.

◆ The appropriate expected exchange rates expected exchange rates are given on the next slide.

International project details

International project details : :

International Capital International Capital

Budgeting Example Budgeting Example

0 -1,500,000 1,500,000 2.50 2.50 -600,000 -600,000 -600,000 -600,000 1 500,000 500,000 2.54 2.54 196,850 196,850 166,822 166,822 2 800,000 800,000 2.59 2.59 308,880 308,880 221,833 221,833 3 700,000 700,000 2.65 2.65 264,151 264,151 160,770 160,770 End

of Year

Expected Expected Cash Flow Cash Flow

(marks)

Expected Expected Cash Flow Cash Flow (U.S. dollars)

Present Value Present Value of Cash Flows of Cash Flows

at 18%

at 18%

Exchange Exchange Rate

Rate (marks

to U.S. dollar)

Capital Budgeting Analysis: Spartan, Inc.

Capital Budgeting Analysis: Spartan, Inc.

Capital Budgeting Analysis: Spartan, Inc.

Capital Budgeting Analysis: Spartan, Inc.

Perkembangan Kurs Rp terhadap Beberapa Mata Uang Asing 1990 - 2005

0 2000 4000 6000 8000 10000 12000 14000 16000

1 15 29 43 57 71 85 99 113 127 141 155 169 183

Rp/$

Rp/Y Rp/Sgd Rp/Euro

Faktor Yang Mempengaruhi Kurs Valas

1. Permintaan dan Penawaran Valas

2. Posisi Neraca Pembayaran Internasional 3. Tinkat Inflasi

4. Tingkat Pendapatan 5. Tingkat Bunga

6. Kebijakan dan Pengawasan Pemerintah

7. Ekspektasi/Spekulasi Masyarakat – Country

Risk

Comparing Interest Rates Among Currencies Comparing Interest Rates Among Currencies

Annualized Short-Term Interest Rates among Countries in 2001

Corruption Index Ratings for Selected Countries Corruption Index Ratings for Selected Countries

Maximum rating = 10. High ratings indicate low corruption.

Graph 1: Sectors and institutions most affected by corruption (1 - not at all corrupt ... 5 - extremely corrupt)

2.6 2.8

2.9 2.9

3.0 3.0

3.2 3.2

3.3 3.4 3.4

3.5 3.6

3.7

4.0

Religious bodies NGOs Registry and permit services Military Education system Utilities Medical services Media Customs Tax revenue Business/Private sector Legal system/Judiciary Police Parliament/Legislature Political parties

Score 2.6 2.8 2.9 2.9 3 3 3.2 3.2 3.3 3.4 3.4 3.5 3.6 3.7 4

Religious bodies NGOs Registry and permit

services Military Education system Utilities Medical services Media Customs Tax revenue Business/Private

sector

Legal

system/Judiciary Police Parliament/Legislat

ure Political parties

Table 5: How will corruption change in the next three years?

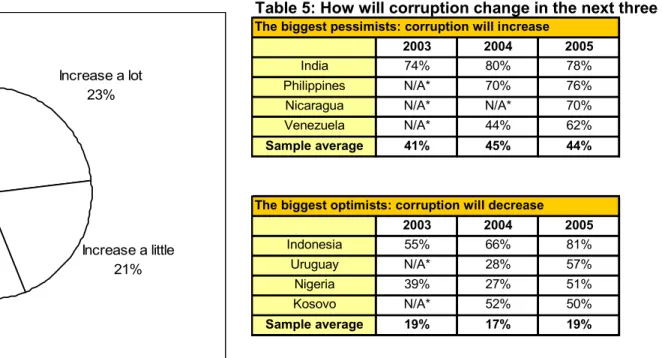

2003 2004 2005

India 74% 80% 78%

Philippines N/A* 70% 76%

Nicaragua N/A* N/A* 70%

Venezuela N/A* 44% 62%

Sample average 41% 45% 44%

2003 2004 2005

Indonesia 55% 66% 81%

Uruguay N/A* 28% 57%

Nigeria 39% 27% 51%

Kosovo N/A* 52% 50%

Sample average 19% 17% 19%

Source: Transparency International Global Corruption Barometer 2005

* Country not included in Global Barometer 2003/2004 The biggest pessimists: corruption will increase

The biggest optimists: corruption will decrease Increase a lot

23%

Increase a little 21%

Stay the same 30%

Decrease a little 14%

DK/NA 7%

Decrease a lot 5%

Actual Country Risk Ratings Across Countries

Actual Country Risk Ratings Across Countries

Cougar Co.:

Cougar Co.:

Determining the Overall Country Risk Rating

Determining the Overall Country Risk Rating

Cougar Co.:

Cougar Co.:

Derivation of the Overall Country Risk Rating

Derivation of the Overall Country Risk Rating

Types of Exchange-Rate Risk Types of Exchange-Rate Risk

Exposure Exposure

◆ Translation Exposure Translation Exposure -- Relates to the change in accounting income and balance sheet statements caused by changes in exchange rates.

◆ Transactions Exposure Transactions Exposure -- Relates to settling a

particular transaction at one exchange rate when the obligation was originally recorded at another.

◆ Economic Exposure Economic Exposure -- Involves changes in expected --

future cash flows, and hence economic value, caused

by a change in exchange rates.

a. Translation/Accounting

Risiko dari fluktuasi kurs valas terhadap consolidated financial statement perusahaan.

Tahun Pelaporan

Subsidiary Earning

Average Forex rate

Translation Earning Tahun I

Tahun II

GBP 5 M GBP 6 M

$ 2,40 / GBP

$ 1,15 / GBP

$ 12 M

$ 6,9 M

Meskipun penerimaan subsidiary di UK meningkat 20% (dari GBP 5 ke 6 M) namun consolidated income statementnya mengalami

penurunan sebesar $ 5,1 M.

b. Transaksion Eksposure

Risiko pengaruh fluktuasi kurs valas terhadap future cash transaction

Transaction Forex

Exposure Apresiasi Depresiasi

Inflow Untung Rugi

Outflow Rugi Untung

Tahapan untuk mengukur risiko ini adalah :

Currency Inflow Outflow Netto Range of

Forex Rate Range of Netto

1 2 3 4 5 6

CAD

DEM

FRF

CHF

2M

10M

100M

1M

6M

12M

60M

6M

4M outflow

2M Outflow

40M Inflow

5M Outflow

$0,79 – 0,81

$0,48 – 0,52

$0,09 – 0,11

$0,56 – 0,64

$3,16 – 3,24M (Outflow)

$0,96 – 1,40M (Outflow)

$3,60 – 4,40M (Inflow)

$2,80 – 3,20M (Outflow)

Sementara itu, untuk mengurangi timbulnya transaction exposure, perusahaan dapat memilih satu dari beberapa alternatif kontrak sebagai berikut :

1. Money market hedging 2. Forward contract hedging 3. Future contract hedging 4. Currency option hedging

5. Sama sekalai tidak melakukan hedging

Untuk mendapatkan gambaran yang lebih jelas mengenai

masalah transaction exposure ini, perhatikan contoh kasus

berikut ini Sumber : Hamny Hady, 2001.

Sebuah perusahaan USA memerlukan dana sebesar GBP 200.000,- untuk membayar hutangnya yang akan jatuh tempo 180 hari/6 bulan yang akan datang.

Beberapa data yang diperoleh hari ini adalah : Spote rate $ 1,50 / GBP

Forward rate $ 1,47 / GBP (perkiraan)

Tingkat bunga untuk 180 hari di USA UK Tk. Bunga deposito 4,5% 4,5%

Tk. Bunga pinjaman 5% 5%

Strike price untuk call option GBP 180 hari adalah $ 1,48 / GBP dan premiumnya % 0,03 / unit

Strike price untuk put option GBP 180 hari adalah $ 1,49 / GBP dan premiumnya adalah

$ 0,02 / unit

Probabilitas Future Spot Rate/FSR (Kemungkinan spot rate di masa datang/180 hari lagi) adalah :

Estimasi FSR Probabilitas

$ 1,43 20%

Jawab :

Alternatif 1, apabila transaction exposure diatasi dengan money market hedging

Langkah pertama, pinjam $ untuk membeli GBP, yang mana apabila GBP tersebut sudah diperoleh dan didepopsitokan, 180 hari lagi akan menjadi GBP 200.000,- untuk membayar kewajiban yang jatuh tempo.

Agar 180 hari lagi menjadi GBP 200.000,-, saat ini GBP yang dibutuhkan adalah : GBP 200.000,-

--- = GBP 195.599,02 ( 1 + 0,0225 )

Catatan : 0,0225 atau 2,25% adalah bunga deposito untuk 180 hari (kalau 1 th 4,5%, lihat data)

Dan untuk mendapatkan GBP 195.599,02 tersebut Dollar yang dibutuhkan atau harus dipinjam adalah sebesar :

GBP 195.599,02 x $ 1,50 / GBP = $ 293.398,53

Untuk kewajiban perusahaan sudah tidak ada masalah, namun 180 hari lagi perusahaan harus melunasi pinjaman Dollarnya sebesar :

Pinjaman pokok + Bunga 180 hari, yakni

$ 293.398,53 x ( 1 + 0,025 ) = $ 300.733,5

Alternatif 2, Pergi ke pasar forward dan beli kontrak forward 180 hari, dan hasilnya adalah :

GBP 200.000,- x $ 1,47 = $ 294.000,-

jadi kalau memilih alternatif 2 ini, dana yang harus disediakan adalah sebesar $ 294.000,-

Alternatif 3, pergi ke pasar option dan membeli Call option, dengan perhitungan sebagai berikut.

Diketahui : Strike price $ 1,48 / GBP Premiumnya $ 0,03 / unit

Kemungkinan

FSR 180 hr Premium Total Price Paid / unit

Total payment

GBp 200.000,-

Probailitas

$ 1,43

$ 1,46

$ 1,52

$ 0,03

$ 0,03

$ 0,03

$ 1,46

$ 1,49

$ 1,51

$ 292.000,-

$ 298.000,-

$ 302.000,-

20%

70%

10%

Sumber : Hamny Hady, 2001

Alternatif ke 4, apabila memilig tidak melakukan hedging Kemungkinan FSR

180 hari

$ yang diperlukan untuk bayar GBP

200.000,-

Probabilitas

$ 1,43

$ 1,46

$ 1,52

$ 286.000,-

$ 292.000,-

$ 304.000,-

20%

70%

10%

Sumber : Hamny Hady, 2001

Dengan demikian expected value untuk alternatif ini adalah :

$ 286.000,-(20%) + $ 292.000,- (70%) + $ 304.000,- (10%) = $ 292.000,- Kesimpulan :

Dari berbagai alternatif di atas, sepertinya laternatif terakhir adalah yang paling murah, yakni dengan tidak melakukan apa-apa terhadap kewajiban tersebut. Namun demikian agar tidak selalu terpengaruh dan tergantung dari kemungkinan fluktuasi kurs valas, maka sebaiknya melakukan atau membelli kontrak forward, karena nilainya adalah termurah kedua.

c. Economic Exposure

Pengarus dari Fluktuasi kurs valas terhadap present value dari future cash flow perusahaan.

Income Statement Rp 20/Y Rp 21/Y Rp 22/Y

1. Sales dlm negeri Rp 200 Rp 225 Rp 250

2. Sales di Jepang Y 10 jt Rp 200 Rp 210 Rp 220

3. Total Sales Rp 400 Rp 435 Rp 470

4. Cost of Goods Sold

Di dalam negeri Rp 100 Rp 100 Rp 100

Di Jepang Y 10 jt Rp 200 Rp 210 Rp 220

5. Total Cost of goods sold Rp 300 Rp 310 Rp 320

6. Gross Profit Rp 100 Rp 125 Rp 150

7. Operating Expense Rp 45 Rp 45 Rp 45

8. EBIT Rp 55 Rp 80 Rp 105

9. Interest expense

Skenario Kurs Valas

Original Impact of Exchange Rate Movements on Earnings:

Original Impact of Exchange Rate Movements on Earnings:

Madison, Inc. (In Millions)

Madison, Inc. (In Millions)

Beberapa dampak yang terjadi pada arus kas masuk/inflow dan arus kas keluar/outflow dari adanya economic exposure ini dapat diringkas dalam tabel berikut ini :

Inflow dalam Rp Rp Apresiasi Rp Depresiasi Penjualan produk lokal

Export dalam Rp Export dalam valas Bunga dari investasi LN

Turun Turun Turun Turun

Naik Naik Naik Naik

Outflow dalam Rp Rp Apresiasi Rp Depresiasi Import supplies dlm Rp

Import supp. Dlm valas Bunga atas pinjaman LN

Tidak berubah Turun Turun

Tidak berubah Naik Naik

Important Important

Exchange-Rate Terms Exchange-Rate Terms

◆ Currency risk Currency risk can be thought of as the volatility of the exchange rate of one currency for

another (say British pounds per U.S. dollar).

Spot Exchange Rate

Spot Exchange Rate -- The rate today for exchanging one currency for another for for

immediate delivery immediate delivery.

Forward Exchange Rate

Forward Exchange Rate -- The rate today for exchanging one currency for another at a specific at a specific

future date

future date.

1. SPOT MARKET dan SPOT RATE

Spot Market : Bursa valas, dimana transaksi valas berlangsung paling lambat 2 x 24 jam atau dua hari sejak transaksi berlangsung.

Spot Rate : Kurs valas yang berlaku di pasar spot, atau kurs yang berlaku paling lama 2 hari sejak transaksi.

Ketentuan Dasar

•

Pengertian Jual/Beli Dilihat dari Sisi Dealer Pedagang Valas

•

Kurs Jual Selalu Lebih besar dari Kurs Beli Margin Keuntungan Pedagang Valas

•

Kurs Jual/Beli = Kurs Beli/Jual Valas Lawan

Jual Beli Jual Beli

Rp.8600/usd Rp.8200/usd USD/Rp 8200 USD/Rp.8600 Rp. 79/jpy Rp. 73/jpy JPY/Rp73 JPY/Rp 79 Rp.1500/frf Rp.1150/frf FRF/Rp1150 FRF/Rp1500

Berapa Rp akan kita peroleh dengan Berapa Rp akan kita peroleh dengan

menyerahkan 500 DEM, 1000 YJP, 250 USD ? menyerahkan 500 DEM, 1000 YJP, 250 USD ?

Diketahui 500 DEM Rp / DEM

1000 YJP --- dicari Rp = Rp / YJP -- > Posisi “ Beli “ 250 USD Rp / USD

500 DEM x Rp 4250 / DEM = Rp 2125 000 Beli 1000 YJP x Rp 73 / YJP = Rp 73.000 250 USD x Rp 8200 / USD = Rp 2050 000

Konsumen Dealer

Rp ..?

500 DEM, 1000 YJP, 250 USD

Latihan Latihan

◆ Berapa Rp harus kita serahkan untuk mendapatkan 500 DEM, 1000 YJP, 250 USD

◆ Berapa FRF, YJP,USD harus diserahkan

untuk memperoleh Rp 1.000.000,-

Jawaban 1 Jawaban 1

500 DEM Rp / DEM

Diket 1000 YJP dicari Rp = Rp / YJP Posisi “ Jual”

250 USD Rp / USD

500 DEM x Rp 4750 / DEM = Rp 2375 000 Jual 1000 YJP x Rp 79 / YJP = Rp 79 000 250 USD x Rp 8600 / USD = Rp 2150.000

Konsumen Dealer

500 DEM, 1000 YJP, 250 USD

Rp ..?

Jawaban 2 Jawaban 2

Konsumen Dealer

Rp 1.000.000,-

FRF, YJP, USD..?

Jual Rp 1 000 000 x FRF / Rp 1150 = FRF 869.565

Jual Rp 1 000 000 x YJP / Rp 73 = YJP 13698.630

Jual Rp 1 000 000 x USD / Rp 8200 = USD 121.951

Cross Rate Cross Rate

Cross rate adalah kurs silang antara dua mata uang asing yang Cross rate adalah kurs silang antara dua mata uang asing yang berada di suatu negara domestik tertentu. Misalnya kurs silang berada di suatu negara domestik tertentu. Misalnya kurs silang antara USD terhadap JPY di bursa valas Indonesia.

antara USD terhadap JPY di bursa valas Indonesia.

Jual USD / FRF = jual ( USD / X x X / FRF ) Ket :

1 Dealer jual FRF dengan currency USD ( tidak ada dalam notasi) 2 Yang ada dealer jual FRF atas Rp ( jual Rp / FRF ) Konsumen

membeli FRF dengan Rp

3 Konsumen tidak memiliki Rp Melainkan memiliki USD

4 Konsumen membeli Rp dengan USD dealer menjual Rp dengan USD ( Jual USD / Rp )

5 Notasinya menjadi jual ( USD / Rp x Rp / FRF )

Jual USD / FRF = USD / Rp 8200 x Rp 1500 / FRF = 0,18292 USD / FRF Beli YJP / DEM = YJP / Rp 79 x Rp 4250 /DEM = 53, 797 YJP / DEM

Contoh

Tuan Robert menukarkan 100 FRF akan mendapatkan berapa USD ?

Jawab :

Beli 100 FRF x USD / FRF USD / Rp 8600 x Rp 1150 / FRF

= 0,1337 USD / FRF

100 FRF x 0,1337 USD / FRF

= 13,37 USD

Nyonya Margareth Menyerahkan 100 USD akan menerima berapa FRF ?

Beli 100 USD x FRF / USD FRF / Rp 1500 x Rp 8200 / USD

= 5, 4666 FRF / USD

100 USD x 5,4666 FRF / USD

Source: http://www.ozforex.com.au/cgi-bin/spotrates.asp?sBase=CAD

Currency Market Hedges Currency Market Hedges

◆

A forward contract forward contract is a contract for the delivery of a

commodity, foreign currency, or financial instrument at a price specified now, with delivery and settlement at a specified

future date.

Spot rate Rp.10.000/$

90-day forward rate Rp. 9.500/$

2. Forward Exchange Market

2. Forward Exchange Market

Currency Market Hedges Currency Market Hedges

◆

The firm has the option of selling 1 million US Dollar forward 90 days. The firm will receive Rp. 9.500.000.000,- in 90 days (1

million US Dollar x Rp.9.500).

◆

Therefore, if the actual spot price in 90 days is less than Rp.

9.500,-, the firm benefited from entering into this transaction.

◆

If the rate is greater than Rp. 9.500,-, the firm would have benefited from not entering into the transaction.

Fillups Electronics has just sold equipment worth 1 million US Dollar with credit terms of “net 90.” How can the firm hedge the How can the firm hedge the

currency risk?

currency risk?

Currency Market Hedges Currency Market Hedges

◆

A futures contract futures contract is a contract for the delivery of a

commodity, foreign currency, or financial instrument at a specified price on a stipulated future date.

◆

A currency futures market exists for the major currencies of the world.

3. Currency Futures 3. Currency Futures

Currency Unit Per IMM Contrak

AUD 100.000

GBP 62.500

CAD 100.000

FRF 250.000

DEM 125.000

JPY 12.500.000

Contoh 1 :

Pada tanggal 1 Januari 2002, Tuan Budi memerlukan DEM 575.000 untuk membayar hutangnya kepada mitra dagangnya di luar negeri. Hutang tersebut akan jatuh tempo pada tanggal 10 Mei 2002, atau 100 hari kemudian. Untuk menghindari kerugian yang timbul karena fluktuasi valas, khususnya DEM, maka Tuan Budi dapat memilih tindakan :

a. Melakukan / membeli Currency future contract ( CFC ) b. Melakukan / membeli forward contract

Jika pilihan pertama yang diambil :

Pilihan IMM contract yang terdekat adalah Rabu ke-3 bulan Maret 2002, dengan kemungkinan pembelian :

Membeli 4 x DEM future contract

4 x DEM 125.000 = DEM 500.000, sisanya ditutupi dengan usaha lainnya

Membeli 5 x DEM future contract

5 x DEM 125.000 = DEM 625.000, sisanya ditabung/ dijual di pasar spot nilai kontrak senilai DEM 500.000 atau DEM 625.000 tersebut dibayar dengan harga future contract ( Future currency price )-nya, misalnya Rp 4.500 / DEM. Dan biasanya harga ini adalah sama / senilai dengan harga, jika Tuan Budi memilih alternatif kedua ( membeli forward contract ).

Kontrak perdagangan berjangka valas yang dilakukan dengan standar volume dan jangka waktu tertentu pada international monetory market (IMM). Waktu jatuh temponya setiap hari rabu minggu ke 3 bulan :

a. Maret, Juni, September, dan Desember

b. Januari, Maret, April, Juni, Juli, September, Oktober, dan Desember ( Alternatif lain )

Perbedaannya Currency Future Contract dengan Forward Contract adalah :

Ciri Future Contract Forward Contract

Besar kontrak

Jatuh tempo

Tempat transaksi

Penentuan harga

Jaminan

Komisi

Mitra transaksi

Standar Tertentu

Ada secara fisik ( SIMEX, IMM )

Mekanisme pasar Ada

Dibayar langsung

Tidak standar Tidak tentu Tidak harus Kurs saat itu Tidak ada Selisih kurs Diketahui

---*--- JatuhTempo Kewajiban Mei Kita Kontrak beli CFM

IMM sebelum Jatuh Tempo kewajiban

---*---*---*---*--- Expired CFM IMM . Maret Juni Sep Des Rabu minggu III

---*--- Jatuh Tempo Tagihan Mei Kita Kontrak jual CFM

IMM Setelah jatuh tempo tagihan

Currency Market Hedges Currency Market Hedges

◆ A currency option currency option is a contract that gives the holder

the right to buy (call) or sell (put) a specific amount of a foreign currency at some specified price until a certain (expiration) date.

4. Currency Options

4. Currency Options

Ketentuan Pokok Dalam COM ( Eitman, Stonehill, dan Moffett ( 1992 : 116 ) :

a. Penjual currency option disebut dengan writer atau grantor

b. Currency option contract dapat dilakukan dalam tujuh mata uang yang sama dengan CFC

c. Satuan kontrak adalah setengah dari satuan dalam CFC

d. Transakasi dilakukan berdasarkan harga berlaku strike atau exercise price yang disepakati

e. American option memberi hak kepada pembeli kontrak untuk merealisir option yang dibelinya pada setiap waktu anatara tanggal penulisan kontran dan saat jatuh temponya f. European option hanya dapat direalisisr saat jatuh temponya

g. Suatu currency option yang exercise price-nya sama dengan spot price disebut sebagai at the money

h. Suatu currency option yang akan menguntungkan jika direalisasi segera disebut dengan in the money.

In the money call, adalah call option yang exercise price-nya < current spot price

In the money put, adalah put option yang exercisenya > current spot price

i. Suatu currency option yang tidak akan menguntungkan jika direalisasi segera disebut dengan out the money.

Out the money call, adalah call option yang exercise price-nya > current spot price

Out the money put, adalah put option yang exercisenya < current spot price

j. Premium atau option price adalah biaya currency option yang ditetapkan di dibayar di muka oleh pembeli kepada penjual option

Contoh

1. PT A di AS memerlukan dana DEM 625.000 ( 10 x kontrak COM 62500 DEM) tiga bulan yang akan datang, dan diantisipasi melalui Currency Option Market COM dengan kesepakatan sbb;

Exercise Strike Price 3 bln tsb USD 0.50 / DEM Call Option Premium USD 0,02 / unit

a. Berapa BEP Call dan dana yang diperlukan untuk menutup kontrak tersebut

b. Jika Future Spot Rate 3 bln kemudian ternyata USD 0,53 / Dem, USD 0.52 / DEM, 0.49 / DEM, apakah sebaiknya option tersebut direalisasi atau tidak, berapa selisih untung dan ruginya

Jawab :

a. Total Strike price DEM 625.000 x USD 0,50 = 312 500 USD Total Call Premi DEM 625.000 x USD 0,02 = 12 500 USD --- + BEP Call & Total Dana USD 0,52 = 325 000 USD

b. Jika FSR 3 bln kemudian USD 0,53 / DEM

Nilai pasar DEM 625 000 x USD 0,53 / DEM = 331 250 USD --- direalisasi karena. Selisih Untung realisasi COM 6 250 USD Jika FSR 3 bln kemudian USD 0,52 / DEM

Nilai pasar DEM 625 000 x USD 0,52 /DEM = 325 000 USD Direalisasi / tidak sama saja BEP

0,49 0,53 Max. profit penjual

Max. loss pembeli

Unlimited profit pembeli

Unlimited loss penjual 0,52

Call option batal Call option dilaksanakan

0,02

- 0,02

STRADDLE

Melakukan sekaligus Call options dan Put options, jika valas berfluktuasi tajam dan tidak menentu

Contoh

Diketahui di pasar options

Strike price 4800 Rp / AUD Call Options premi 50 Rp / unit Put Options premi 150 Rp / unit

Total Put options ( 150 + 50 ) 200 Rp / unit Gambar

BEP put

BEP call Put option

dilaksanakan

450 0

515 0 500

0 460

0

465 0

480 0

485 0

Call option pembeli Put option pembeli

- 50

Call option dilaksanakan Strike Price

Strike Price 4800 Strike price 4800 Put opt premi 150 Call Option Premi 50 Call Opt Premi 50 Put Opt Premi 150 --- + --- + BEP Call 5000 BEP Put 4600 Jika FSR < 4600 Realisasikan Put option dan lupakan call option. Miss FSR 4500 kita berhak menjual dengan harha 4800 dan BEP 4600 selisih untung jual 4600 – 4500 = 100 Rp / unit

Jika FSR > 5000 Realisasikan call option dan lupakan puts option misalkan FSR 5150 kita berhak membeli 4800 BEP 5000 selisih untung beli ( 5150 – 5000) = 150 rp/unit

BEP put BEP call

Put option dilaksanakan

4500 4600 4650 4800 4850 5000 5150

Call option pembeli Put option

pembeli

- 150 - 50

Call option dilaksanakan

BEP total Call BEP total Put

Strike Price

Review of Hedging Techniques Review of Hedging Techniques

Futures Purchase currency Sell currency

hedge futures contract(s). futures contract(s).

Money Borrow local Borrow foreign

market currency. Convert currency. Convert hedge to foreign currency. to local currency.

Invest till needed. Invest till needed.

Forward Negotiate forward Negotiate forward hedge contract to buy contract to sell

foreign currency. foreign currency.

To Hedge Payables To Hedge Receivables

EURO CURRENCY MARKET ( ECM )

ECM adalah pasar uang internasional yang kemudian dikenal sebagai Euro Dollar Market. Pasar ini muncul karena semakin banyaknya transaksi internasional, terutama di Eropa yang menggunakan USD.

Faktor-faktor lain yang menyebabkan berkembangnya Euro Dollar adalah : a. Adanya peraturan pemerintah USA yang membatasi pinjaman luar negeri,

sehingga MNC-USA melakukan pinjaman USD di bank-bank Eropa

b. Tidak ada ketentuan reserve requirement ( cadangan ) untuk deposito Euro Dollar, sehingga menarik pelaku bisnis untuk membuka deposito ini c. Ada batasan bunga tertinggi untuk deposito di USA, sementara di ECM

tidak ( lebih menarik )

Perhatikan contoh berikut ini :

Tingkat bunga pinjaman bank di USA 6 %

Tingkat bunga pinjaman bank di Euro 5 %

Tingkat bunga deposito di Euro 4 %

Tingkat bunga deposito di USA 3 %

Perhatikan bahwa spread tingkat bunga pinjaman dan deposito di USA lebih besar ( 6 % - 3 % ) dibanding spread yang sama di Euro ( 5 % - 4 % ).

Menarik yang mana ?

European Monetary Union European Monetary Union

◆ In 2002, the full implementation of the

“euro” was completed. The national currencies of the 12 participating

countries were phased out in favor of the “euro.” The newly formed

European Central Bank controls the

monetary policy of the EMU.

Member nations of the EMU Member nations of the EMU

◆ Austria

◆ Belgium

◆ Finland

◆ France

◆ Germany

◆ Greece

◆ Ireland

◆ Italy

◆ Luxembourg

◆ Netherlands

◆ Portugal

◆ Spain

◆

Notable European Union countries not in the EMU:

◆