i

PENGARUH KEPEMILIKAN MANAJERIAL TERHADAP NILAI

PERUSAHAAN

Studi Pada Perusahaan LQ 45 Tahun 2014

SKRIPSI

Diajukan dalam Rangka menulis Skripsi Program Studi Manajemen, Jurusan Manajemen

Fakultas Ekonomi, Universitas Sanata Dharma

Oleh : Elrika Vani NIM: 112214046

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

Motto dan Persembahan

Janganlah hendaknya kamu kuatir tentang apa pun juga,

tetapi nyatakanlah dalam segala hal keinginanmu kepada

Allah dalam doa dan permohonan dengan ucapan syukur.

-Filipi 4 : 6-

Berbuat kesalahan adalah kelemahan, tapi belajar dari kesalahan

merupakan kekuatan.

-Doraemon-

Keberhasilan adalah hasil bekerja keras.

-Ibu Liswati-

Skripsi ini ku persembahkan untuk : Tuhan Yesus yang selalu menyertaiku.

Bapak Ibuku yang selalu mendukung dan mendoakanku.

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan:

Studi Pada Perusahaan LQ45 Tahun 2014”. Skripsi ini ditulis dengan tujuan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Manajemen, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis secara khusus mengucapkan terimakasih kepada:

1. Tuhan Yesus yang selalu membimbing dan menuntun penulis sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

3. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku Kepala Program Studi Manajemen Universitas Sanata Dharma

viii

5. Bapak Dr. Lukas Purwoto, S.E., M.Si, selaku Dosen Pembimbing I yang bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan bimbingan, perhatian, masukan, kritik, yang sangat berharga dengan penuh kesabaran sehingga skripsi ini dapat terselesaikan dengan baik.

6. Ibu M.T Ernawati, S.E., M.A., selaku Dosen Pembimbing II yang bersedia meluangkan waktunya untuk membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

7. Seluruh dosen dan staf sekretariat Prodi Manajemen Fakultas Ekonomi Universitas Sanata Dharma yang telah membantu dan mendukung penulis dalam menyelesaikan skripsi ini.

8. Kedua orang tuaku, Bapak dan Ibu yang selalu mendukung melalui doa, perhatian, kasih sayang, semangat, dan memberikan kebahagiaan yang luar biasa kepada penulis.

9. Kakakku Mbak Vivi tersayang trimakasih untuk dukungannya melalui semangat dan doa.

10.Untuk Fraga , yang selalu menemani , menyemangati dan mendoakan saat menyelesaikan skripsi.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan masalah ... 6

C. Batasan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 9

xi

B. Teori Keagenan ... 10

C. Nilai Perusahaan ... 12

D. Kepemilikan Manajerial ... 18

E. Penelitian Terdahulu ... 20

F. Rumusan Hipotesis ... 22

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Waktu Penelitian ... 24

C. Subjek dan Objek Penelitian ... 24

1. Subjek Penelitian ... 24

2. Objek Penelitian ... 24

D. Variabel Penelitian ... 25

1. Variabel Dependen ... 25

2. Variabel Independen ... 25

3. Definisi Operasional Variabel ... 26

E. Populasi dan Sampel ... 27

F. Teknik Pengambilan Data ... 28

G. Sumber Data ... 28

H. Teknik Pengumpulan Data ... 29

I. Teknik Analisis Data ... 29

J. Uji Asumsi Klasik ... 29

1. Uji Normalitas Data ... 30

K. Analisis Regresi Non Linier ... 31

L. Koefisien Determinasi ... 33

M. Pengujian Hipotesis ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 37

xii

B. Perusahaan-perusahaan LQ45 Tahun 2014 ... 41

BAB V ANALISIS DAN PEMBAHASAN ... 102

A. Karakteristik Perusahaan ... 102

B. Analisis Data ... 108

1. Menghitung Kepemilikan Manajerial ... 109

2. Menghitung Nilai Perusahaan ... 114

C. Pengujian Asumsi Klasik ... 120

1. Hasil Uji Normalitas... 120

D. Analisis Regresi Non Linier ... 124

E. Koefisien Determinasi ... 125

F. Hasil Pengujian Hipotesis ... 126

G. Pembahasan ... 128

BAB VI PENUTUP ... 131

A. Kesimpulan ... 131

B. Saran ... 131

C. Keterbatasan ... 132

xiii

DAFTAR TABEL

Tabel Judul Halaman

III.1 Definisi Operasional Variabel ... 26

V.1 Tabel Data Nama Perusahaan ... 103

V.2 Hasil Perhitungan Kepemilikan Manajerial ... 109

V.3 Hasil Perhitungan Nilai Perusahaan ... 114

V.4 Hasil Uji Normalitas Kolmogorov Smirnov ... 123

V.5 Hasil Uji Analisis Regresi Non Linier ... 124

V.6 Hasil Uji Koefisien Determinasi (R2) ... 125

xiv

DAFTAR GAMBAR

Gambar Judul Halaman

xv

DAFTAR LAMPIRAN

No. Lamp Judul Halaman

xvi ABSTRAK

PENGARUH KEPEMILIKAN MANAJERIAL TERHADAP NILAI PERUSAHAAN:

STUDI PADA PERUSAHAAN LQ 45 TAHUN 2014

Elrika Vani

Universitas Sanata Dharma 2016

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan manajerial terhadap nilai perusahaan pada perusahaan-perusahaan LQ 45 di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan-perusahaan dari berbagai bidang yaitu jasa, manufaktur, perdagangan, agribisnis, pertambangan, dan perusahaan lainnya yang sahamnya terdaftar pada LQ 45 di BEI. Data penelitian diperoleh dengan mendapatkan data nilai perusahaan dari website BEI dan data kepemilikan manajerial dari laporan tahunan perusahaan. Analisis data menggunakan analisis regresi non linier. Hasil penelitian ini menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

xvii ABSTRACT

THE EFFECT OF MANAGERIAL OWNERSHIP ON COMPANY VALUE :

Study company listed on LQ 45 at 2014

Elrika Vani

Sanata Dharma University Yogyakarta

2016

This research aims to investigate the influence of managerial ownership on the company value listed on LQ 45 in the Indonesia Stock Exchange . The population of the research is all companies from various fields of service, manufacturing, trade, agribusiness, mining, and any other company whose stock are listed on LQ 45 at Indonesia Stock Exchange. Research data are obtained from Indonesia Stock Exchange website and managerial ownership data are from the annual report of the companies. Linear regression is used to analize the data. The result of this research shows that the managerial ownership does not influence the company value .

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan adalah bentuk badan usaha yang merupakan tempat berkumpulnya tenaga kerja, modal, sumber daya alam, dan kewirausahaan yang bertujuan untuk memperoleh keuntungan atau laba yang sebesar-besarnya. Untuk mencapai tujuannya maka perusahaan meningkatkan nilai perusahaan melalui peningkatan kesejahteraan pemegang saham.

Peningkatan kesejahteraan pemegang saham dapat dilakukan melalui kebijakan investasi dan keuangan yang tercermin dalam harga saham di pasar modal. Semakin tinggi harga saham berarti kesejahteraan pemilik semakin meningkat dan nilai perusahaan juga akan meningkat (Bringham and Ehrdhart ,2008).

Menurut Andri dan Hanung (dalam Retno dan Priantinah, 2012) nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya. Menurut Purwaningtyas (2011) nilai perusahaan adalah sebuah nilai yang menunjukkan cerminan dari ekuitas dan nilai buku perusahaan, baik berupa nilai pasar ekuitas, nilai buku dari total utang dan nilai buku dari total ekuitas.

2

saham perusahaan dengan nilai buku perusahaan. Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan.

Price to book value (PBV) digunakan untuk menilai harga suatu saham dengan membandingkan harga pasar saham dengan nilai buku perusahaan (book value). Rasio ini menunjukkan bagaimana suatu perusahaan mampu menciptakan

nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan. Hubungan antara harga pasar saham dengan nilai buku per lembar saham dapat juga dipakai sebagai pendekatan alternatif untuk menentukan nilai suatu saham. Secara teoretis, nilai pasar suatu perusahaan haruslah mencerminkan nilai bukunya (Tandelilin,2001:194) (Syarifah, 2007).

Nilai perusahaan yang meningkat dapat menarik minat para investor untuk menanamkan modalnya. Investor yang tertarik untuk berinvestasi akan mendapatkan keuntungan yang diperoleh dari investasi yang ditanamkannya berupa capital gain

dan dividen yang merupakan bagian keuntungan yang diberikan kepada para

pemegang saham.

Terdapat beberapa faktor yang mempengaruhi nilai perusahaan antara lain kepemilikan manajerial, Menurut Nizar, Shahrul (2003), kepemilikan manajerial

didefinisikan sebagai berikut :”kepemilikan manajerial adalah pemegang saham,

direksi atau pejabat perseroan yang memiliki proporsi yang signifikan dalam perseroan.” Dan pengertian kepemilikan manajerial menurut Wahidahwati (2002)

3

manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris)”.

Kepemilikan manajerial diukur dari jumlah prosentase saham yang dimiliki manajer. Adapun menurut Faisal (2003), alat ukur yang digunakan untuk variable kepemilikan manajerial adalah persentase saham direktur dan komisaris. Dari pengertian diatas dapat disimpulkan kepemilikan manajerial merupakan presentase saham yang dimiliki manajer dan direksi suatu perusahaan. Dalam laporan keuangan yang dipublikasikan oleh emiten kepemilikan saham dilaporkan dalam bentuk persentase, kepemilikan manajerial ini merupakan kompensasi yang diberikan perusahaan kepada karyawannya.

Efek kepemilikan manajerial terhadap nilai perusahaan telah banyak menarik penelitian tertentu dalam literatur keuangan suatu perusahaan (Denis & McConnell 2003). Perbedaan kepentingan di dalam perusahaan adalah perbedaan kepentingan antara manajer sebagai pengelola perusahaan dengan pemegang saham sebagai pemilik, tidak jarang pihak manajemen perusahaan mempunyai tujuan lain yang mungkin bertentangan dengan tujuan utama perusahaan.

4

keuntungan perusahaan dan dividen yang akan diterima pemegang saham. Pengaruh dari konflik antara pemilik (owners) dan manajer ini akan menyebabkan menurunnya nilai perusahaan, kerugian inilah yang merupakan agency cost equity bagi perusahaan (Jensen dan Meckling, 1976).

Penjelasan diatas menunjukkan bahwa kepemilikan manajerial dapat mempengaruhi pencapaian tujuan perusahaan dan nilai perusahaan. Perusahaan harus memperhatikan kepemilikan manajerial yang ada dalam perusahaan karena dapat berpengaruh terhadap keputusan keuangan perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan.

Dalam pengambilan keputusan keuangan perusahaan terdapat kejadian-kejadian yang berakibat pada kebijakan perusahaan antara lain, sulitnya melakukan investasi baru, sulit menerapkan kebijakan dividen karena laba tidak diperoleh atau kecil. Kondisi tersebut tentu tidak akan memuaskan stakeholder khususnya para pemegang saham (shareholders) sebagai pemilik perusahaan. Ini menyebabkan para pemegang saham yang juga termasuk dalam jajaran direksi perusahaan (managerial ownership) melepas kepemilikannya kepada publik. Hal ini menjadi tantangan bagi

manajemen perusahaan agar keputusan keuangan yang diambil bisa meningkatkan kinerja perusahan dan pada akhirnya dapat meningkatkan nilai perusahaan.

5

pasar modal Indonesia memiliki 424 emiten. Diantara ratusan emiten, ada 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar yang disebut LQ 45.

LQ 45 adalah 45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah. Indeks LQ 45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Bursa Efek Indonesia membuat indeks LQ 45 dengan tujuan menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan. Sebagian besar investor Indonesia juga ikut menanamkan modalnya dalam perusahaan yang terpilih dalam LQ 45.

6

luas jika ada keselarasan penuh antara kepentingan manajer dan pemegang saham. (Wenjuan Ruan, Gary Tian and Shiguang Ma, 2011)

Dengan demikian, kepemilikan manajerial memiliki peran yang penting dalam perusahaan untuk menghubungkan kepentingan internal perusahaan dan pemegang saham, agar pengambilan keputusan perusahaan menjadi lebih baik sehingga nilai perusahaan yang tinggi dapat tercapai. Berdasarkan latar belakang yang telah diuraikan diatas, penelitian ini dilakukan untuk mengetahui apakah ada pengaruh kepemilikan manajerial terhadap nilai perusahaan khususnya pada perusahaan yang terpilih dalam indeks LQ 45. Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan mengambil judul “PENGARUH KEPEMILIKAN MANAJERIAL

TERHADAP NILAI PERUSAHAAN” dengan Studi pada Perusahaan LQ 45 tahun

2014.

B. Rumusan Masalah

1. Bagaimana kepemilikan manajerial pada perusahaan LQ 45 yang terdaftar di BEI pada tahun 2014 ?

7

C. Pembatasan Masalah

1. Penelitian dilakukan terhadap perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan yang diteliti adalah perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia sejak awal tahun 2014 dan masih aktif sampai akhir tahun 2014.

D. Tujuan penelitian

Berdasarkan pertanyaan penelitian yang diajukan, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui statistik kepemilikan manajerial pada nilai perusahaan LQ 45.

8

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat digunakan sebagai salah satu pertimbangan pengambilan keputusan terutama dalam hal memaksimalkan kinerja perusahaan dan kemakmuran pemegang saham yang berpengaruh terhadap nilai perusahaan.

2. Bagi Universitas Sanata Dharma, hasil penelitian ini diharapkan dapat digunakan sebagai kajian ilmiah sejenis di masa yang akan datang serta untuk menambah kajian atau referensi ilmiah.

9

BAB II

KAJIAN PUSTAKA

A. Manajemen Keuangan

Manajemen keuangan berkaitan dengan perolehan, pendanaan, dan manajemen aktiva dengan beberapa tujuan umum sebagai latar belakangnya (James C. and John M. Wachowicz 2009). Manajemen keuangan dalam banyak hal berkaitan dengan pembuatan keputusan. Keputusan yang dibuat berkaitan dengan keuangan yaitu berapa besar asset yang dibutuhkan oleh suatu usaha, bagaimana sebaiknya komposisi dari masing-masing asset tersebut, serta dari mana sumber pembiayaan atas investasi tersebut.

Manajemen Keuangan berhubungan dengan tugas sebagai manajer keuangan dalam suatu perusahaan bisnis yang secara aktif mengelola urusan keuangan dari berbagai jenis usaha, yang berkaitan dengan keuangan atau non keuangan, pribadi atau publik, besar atau kecil, profit atau non profit. Kegiatan manajer keuangan antara lain: menyusun anggaran, perencanaan keuangan, manajemen kas, administrasi kredit, analisa investasi dan usaha memperoleh dana.

10

memperhatikan peran dalam organisasi, hubungannya dengan ekonomi dan , aktivitas utama dan peran manajer keuangan dalam suatu perusahaan.

Ukuran dan pentingnya fungsi manajemen keuangan tergantung dari besarnya perusahaan. Pada perusahaan kecil, fungsi keuangan umumnya dilakukan oleh departemen akuntansi. Setelah perusahaan berkembang, fungsi keuangan lambat laun menjadi suatu departemen terpisah yang dihubungkan langsung kepada Presiden Direktur perusahaan melalui direktur divisi keuangan.

B. Teori Keagenan

Beberapa penelitian tentang manajemen keuangan dilandasi oleh agency theory. Dalam hal ini hubungan keagenan merupakan sebuah kontrak antara satu

orang atau lebih (principal) yang mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen and Meckling, 1976).

11

Teori agensi mengasumsikan bahwa principal tidak memiliki informasi yang cukup tentang kinerja agent. Agent memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja, perusahaan secara keseluruhan dan prospek dimasa yang akan datang dibandingkan dengan principal. Hal inilah yang menyebabkan ketidakseimbangan informasi yang dimiliki oleh principal dan agent. Ketidakseimbangan inilah yang disebut sebagai asimetri informasi. Adanya asumsi bahwa tiap pihak bertindak untuk memaksimalkan dirinya sendiri, mengakibatkan

agent memanfaatkan adanya asimetri informasi yang dimilikinya untuk

menyembunyikan beberapa informasi yang tidak diketahui oleh principal.

Asimetri informasi dan konflik kepentingan yang terjadi antara principal dan agent mendorong agent untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi berkaitan dengan pengukuran kinerja agent.

Asimetri informasi ini mengakibatkan terjadinya moral hazard yang bisa merugikan usaha manajemen perusahaan untuk mendapatkan penghasilan.

Ada tiga asumsi yang melandasi teori keagenan (Darmawati, dkk, 2005) yaitu: 1. Asumsi sifat manusia menekankan bahwa manusia mempunyai sifat mementingkan diri sendiri, memiliki keterbatasan rasional (boundedrationality) dan tidak menyukai risiko.

12

3. Asumsi informasi mengemukakan bahwa informasi dianggap sebagai komoditi yang dapat diperjualbelikan.

C. Nilai Perusahaan

Menurut Andri dan Hanung (dalam Retno dan Priantinah, 2012) nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya. Menurut Purwaningtyas (2011) nilai perusahaan adalah sebuah nilai yang menunjukkan cerminan dari ekuitas dan nilai buku perusahaan, baik berupa nilai pasar ekuitas, nilai buku dari total utang dan nilai buku dari total ekuitas.

Nilai perusahaan adalah gambaran mengenai keadaan umum perusahaan. Investor menjadikan nilai perusahaan sebagai ukuran terhadap sebuah perusahaan yang sering dihubungkan dengan harga saham. Tingginya nilai perusahaan mengindikasikan tingginya tingkat kemakmuran sebagai pemegang saham (Soliha dan Taswan, 2002).

13

perusahaan akan mampu memberikan kesejahteraan bagi pemegang saham secara maksimal apabila harga saham meningkat.

Nilai perusahaan dapat menggambarkan seberapa besar manfaat yang akan diperoleh investor dari suatu perusahaan. Pesatnya perkembangan bursa efek mengakibatkan para investor semakin teliti dalam memilih perusahaan yang akan yang akan dijadikan tempat berinvestasi. Kesalahan dalam memilih dapat merugikan investor sendiri. Dalam hal ini diperlukan ketelitian dan kejelian dalam membaca laporan keuangan yang dipublikasikan.

Manajemen dan pemilik perusahaan yang mengejar kepentingan mereka sendiri mengakibatkan perusahaan mengalami kerugian. Untuk itu diperlukan cara pengendalian yang dapat mensejajarkan perbedaan kepentingan antara manajemen dengan pemegang saham (Sofyaningsih, 2011), salah satu caranya yaitu pelaporan secara rutin kepada pemilik perusahaan untuk memonitor kontrak dengan manajer.

Konflik kepentingan semakin meningkat ketika prinsipal tidak dapat dengan mudah mengawasi prilaku agen agen. Masalah keagenan ini hanya dapat diredakan secara luas jika ada keselarasan penuh antara kepentingan manajer dan pemegang saham (Wenjuan Ruan, Gary Tian and Shiguang Ma, 2011)

14

Weston & Copeland (1997) menyatakan bahwa ukuran yang paling tepat digunakan dalam mengukur nilai perusahaan adalah rasio penilaian (valuation), karena rasio tersebut mencerminkan risiko dengan hasil pengembalian. Rasio penilaian sangat penting karena rasio tersebut berkaitan langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para pemegang saham. Rasio penilaian tersebut adalah market value ratio yang terdiri dari 3 macam rasio yaitu price earning ratio, price/cash flow ratio dan price to book value ratio.

Price earning ratio merupakan rasio antara harga saham di pasar yang berlaku

(apresiasi pasar) terhadap kemampuan emiten untuk menghasilkan laba. Price/cash flow ratio merupakan pengukuran untuk membandingkan harga pasar saham terhadap

jumlah aliran kas yang dihasilkan per saham perusahaan, dan digunakan oleh investor untuk mengevaluasi daya tarik investasi, dari sudut pandang sebuah saham perusahaan. Sedangkan price to book value ratio menggambarkan seberapa besar masyarakat menghargai nilai buku saham emiten, sehingga ini merupakan rasio antara harga saham yang berlaku terhadap nilai buku saham.

15

1. Menghindari Risiko yang Tinggi

Bila perusahaan sedang melaksanakan operasi yang berjangka panjang, maka harus dihindari tingkat risiko yang tinggi. Proyek-proyek yang memiliki kemungkinan laba yang tinggi tetapi mengandung risiko yang tinggi perlu dihindarkan. Menerima proyek-proyek tersebut dalam jangka panjang berarti suatu kegagalan yang dapat mematahkan kelangsungan hidup perusahaan.

2. Membayarkan Deviden

Deviden adalah pembagian laba kepada para pemegang saham oleh perusahaan. Deviden harus sesuai dengan kebutuhan perusahaan maupun kebutuhan para pemegang saham. Pada saat perusahaan sedang mengalami pertumbuhan deviden, perusahaan dapat memupuk dana yang diperlukan pada saat pertumbuhan itu.

Akan tetapi jika keadaan perusahaan sudah mapan dimana pada saat itu penerimaan yang diperoleh sudah cukup besar, sedangkan kebutuhan pemupukan dana tidak begitu besar maka deviden yang dibayarkan dapat diperbesar. Dengan membayarkan deviden secara wajar, maka perusahaan dapat membantu menarik para investor untuk mencari deviden dan hal ini dapat membantu memelihara nilai perusahaan.

3. Mengusahakan Pertumbuhan

16

akan berusaha memaksimalkan nilai perusahaan harus secara terus-menerus mengusahakan pertumbuhan dari penjualan dan penghasilannya.

4. Mempertahankan Tingginya Harga Pasar Saham

Harga saham di pasar adalah merupakan perhatian utama dari perhatian manajer keuangan untuk memberikan kemakmuran kepada para pemegang saham atau pemilik perusahaan. Manajer harus selalu berusaha ke arah itu untuk mendorong masyarakat agar bersedia menanamkan uangnya ke dalam perusahaan itu. Dengan pemilihan investasi yang tepat maka perusahaan akan mencerminkan petunjuk sebagai tempat penanaman modal yang bijaksana bagi masyarakat. Hal ini akan membantu mempertinggi nilai dari perusahaan. Memaksimalkan keuntungan/laba bertumpu pada pandangan jangka pendek perusahaan, jika sekedar ingin meningkatkan keuntungan perusahaan.

Terdapat beberapa faktor yang mempengaruhi nilai perusahaan antara lain kinerja keuangan, keputusan pendanaan, kebijakan deviden, keputusan investasi, struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan salah satunya yaitu kepemilikan manajerial.

17

menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna mempelajari kebutuhan-kebutauhan investasi.

Kebijakan deviden (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Keputusan investasi yaitu keputusan yang menyangkut masalah bagaimana manajer harus mengalokasikan dana ke dalam bentuk – bentuk investasi yang akan mendatangkan keuntungan di masa depan. Jenis dan besarnya investasi tersebut akan mempengaruhi tingkat keuntungannya. Keuntungan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti, karenanya investasi akan menanggung resiko atau ketidak-pastian. Risiko dan ketidak-pastian dari investasi itu akan sangat mempengaruhi pencapaian tujuan memaksimumkan nilai perusahaan. Struktur modal menurut J. Fred Weston dan Thomas E Copeland (1996) yaitu pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham.

18

oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen Sujono dan Soebiantoro (2007).

D. Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase kepemilikan saham pada perusahaan oleh pihak manajerial. Menurut Nizar, Shahrul (2003), manajerial

didefinisikan sebagai berikut : “ Manajerial adalah pemegang saham, direksi atau

pejabat perseroan yang memiliki proporsi yang signifikan dalam saham perseroan.”

Dan pengertian kepemilikan manajerial menurut Wahidahwati (2002) sebagai berikut

: “Kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang

secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris)”.

Kepemilikan manajerial diukur dari jumlah persentase saham yang dimiliki manajer. Adapun menurut Faisal (2003), alat ukur yang digunakan untuk variable kepemilikan manajerial adalah persentase saham direktur dan komisaris.

Dari pengertian diatas dapat disimpulkan kepemilikan manajerial merupakan persentase saham yang dimiliki manajer dan direksi suatu perusahaan. Dalam laporan keuangan yang dipublikasikan oleh emiten, kepemilikan saham dilaporkan dalam bentuk persentase, kepemilikan manajerial ini merupakan kompensasi yang diberikan perusahaan kepada karyawannya.

19

berupaya meningkatkan kinerja dan nilai perusahaan karena dengan meningkatkan kinerja dan nilai perusahaan maka kekayaannya yang dimiliki sebagai pemegang saham akan meningkat, sehingga kesejahteraan pemegang saham akan meningkat pula.

Peningkatan kepemilikan manajerial membantu untuk menghubungkan kepentingan internal perusahaan dan pemegang saham, dan mengarah ke arah yang lebih baik dalam pengambilan keputusan dan nilai perusahaan yang lebih tinggi (Wenjuan Ruan, Gary Tian and Shiguang Ma, 2011). Hasil penelitian sebelumnya telah menguji beberapa model seperti penelitian yang dilakukan oleh Sofyaningsih (2011) menyimpulkan bahwa kepemilikan manajerial memiliki pengaruh positif terhadap nilai perusahaan. Namum penelitian lain menemukan hasil yang berbeda seperti yang diperoleh oleh Ayu dan Dana (2013) menyatakan bahwa kepemilikan manajerial memiliki pengaruh negatif terhadap nilai perusahaan.

20

E. Penelitian Terdahulu

Penelitian tentang kepemilikan manajerial, dan nilai perusahaan telah banyak dilakukan oleh para peneliti antara lain dilakukan oleh:

21

2. Ika Wien Permanasari (2010) dalam penelitiannya menguji pengaruh kepemilikan manajemen, kepemilikan institusional dan corporate social responsibility terhadap nilai perusahaan. Dalam penelitian menemukan bahwa

variabel kepemilikan manajerial tidak memiliki pengaruh terhadap nilai perusahaan. Hasil dari penelitian ini menunjukkan bahwa kepemilikan manajemen di Indonesia khususnya untuk perusahaan non keuangan masih rendah sehingga pihak manajemen masih bertindak untuk memaksimalkan utilitasnya sendiri yang dapat merugikan pemegang saham lainnya. Kepemilikan manajemen yang rendah juga mengakibatkan kinerja yang belum maksimal sehingga kepemilikan manajemen belum dapat menjadi mekanisme untuk meningkatkan nilai perusahaan.

3. Wenjuan Ruan, Gary Tian and Shiguang Ma (2011) mereka meneliti tentang pengaruh kepemilikan manajerial terhadap kinerja perusahaan melalui modal – struktur pilihan, menggunakan sampel dari perusahaan sipil China yang terdaftar di pasar saham China antara tahun 2002 dan 2007. Hasil empiris menunjukkan hubungan nonlinear antara kepemilikan manajerial dan nilai perusahaan. Kepemilikan manajerial mendorong struktur modal menjadi bentuk nonlinear, tetapi dalam arah yang berlawanan dengan pengaruh kepemilikan manajerial terhadap nilai perusahaan.

22

terhadap Kinerja Perusahaan yang Diukur Menggunakan Economic Value Added.

5. Nia Hardiyanti (2012) menganalisis tentang pengaruh insider ownership, leverage, profitabilitas, firm size dan dividend payout ratio terhadap nilai perusahaan. Hasil penelitian tersebut menunjukkan bahwa leverage dan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

6. Abdul Karim (2013), meneliti Pengaruh Good Corporate Governance Terhadap Kinerja Saham Perusahaan menemukan bahwa adanya pengaruh positif antara kepemilikan manajerial terhadap kinerja perusahaan dan menemukan adanya pengaruh positif signifikan antara kepemilikan institusional terhadap kinerja keuangan.

7. Winda Nurhidayati (2013), meneliti pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Komisaris Independen terhadap kinerja perusahaan pada perusahaan yang terdaftar pada indeks LQ 45 dan menemukan bahwa tidak adanya pengaruh antara kepemilikan institusional dan kepemilikan manajerial dengan kinerja perusahaan yang terdaftar pada LQ 45.

F. Rumusan Hipotesis

23

kepemilikan manajerial ini adalah agency conflict, dimana terdapat kepentingan antara manajemen perusahaan sebagai pengambil keputusan dan para pemegang saham sebagai pemilik dari perusahaan.

Tentunya perbedaan kepentingan tersebut akan berpengaruh terhadap nilai perusahaan. Jensen dan Meckling (1976) menyatakan salah satu cara untuk mengurangi agency cost adalah dengan meningkatkan kepemilikan saham oleh manajemen. Proporsi kepemilikan saham yang dikontrol oleh manajer dapat mempengaruhi kebijakan perusahaan. Jumlah pemegang saham besar (large shareholders) mempunyai arti penting dalam mengawasi perilaku manajer dalam

perusahaan (Shleifer dan Vishny ; 1986).

Kepemilikan manajerial akan mensejajarkan kepentingan manajamen dan pemegang saham (outsider ownership), sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Pernyataan tersebut menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan, maka manajemen cenderung lebih giat untuk kepentingan pemegang saham yang notabene adalah dirinya sendiri.

24

memberikan saham yang cukup bagi manajer perusahaan untuk mengejar kepentingan mereka sendiri tanpa mempedulikan terjadinya penurunan nilai perusahaan (Wenjuan Ruan, Gary Tian and Shiguang Ma, 2011).

Untuk itu diperlukan cara pengendalian yang dapat mensejajarkan perbedaan kepentingan antara manajemen dengan pemegang saham (Sofyaningsih, 2011). Ketika kepemilikan manajerial mendekati tingkat yang cukup tinggi, masalah keagenan hanya dapat diredakan secara luas jika ada keselarasan penuh antara kepentingan manajer dan pemegang saham. Berdasarkan kerangka pemikiran teoritis dan telaah pustaka mengenai pengaruh kepemilikan manajerial terhadap nilai perusahaan, maka hipotesis dalam penelitian ini adalah sebagai berikut :

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk dalam penelitian kuantitatif deskriptif karena penelitian ini berdasarkan data yang dapat dihitung untuk menghasilkan penaksiran kuantitatif yang kokoh. Data yang diperoleh akan diuraikan sifat atau karakteristik fenomena tertentu sehingga mencapai suatu kesimpulan.

B. Waktu Penelitian

Waktu penelitian dilakukan pada bulan Juli-Agustus 2015.

C. Subjek dan Objek Penelitian

1. Subjek penelitian

Subjek penelitian yang diteliti adalah perusahaan yang termasuk dalam LQ 45 selama dua periode pada tahun 2014.

2. Objek penelitian

26

D. Variabel Penelitian

Variabel adalah simbol dari suatu kejadian, tindakan, karakteristik, sifat khusus atau atribut yang dapat diukur dan dikategorikan (Cooper, 2006). Dalam penelitian ini terdapat dua variabel yaitu variabel dependen, dan variabel independen yang dikemukakan sebagai berikut :

1. Variabel Dependen (Y)

Variabel dependen (variabel terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012). Dalam penelitian ini adalah nilai perusahaan yang diproksi dengan menggunakan Price to Book Value (PBV).

2. Variabel Independen (X)

27

3. Definisi Operasional Variabel

[image:44.612.98.522.170.592.2]Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

Tabel III.1. Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

1. Nilai perusahaan (PBV) Hasil perbandingan antara harga pasar saham dengan nilai buku saham Rasio

2. Kepemili kan

Manajerial

Perbandingan antara jumlah saham yang dimiliki oleh manajemen dengan jumlah saham di perusahaan

Rasio

28

E. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan objek penelitian (Arikunto, 2002). Populasi dalam penelitian ini adalah perusahaan-perusahaan yang memiliki kepemilikan manajerial, dan yang memiliki nilai perusahaan dari berbagai bidang yaitu jasa, manufaktur, perdagangan, agribisnis, pertambangan dan bidang lainnya yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia (BEI) pada awal tahun hingga akhir tahun 2014.

2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto,2006). Menurut Sudjana (2002), sampel adalah sebagian yang diambil dari populasi dengan menggunakan cara-cara tertentu.

Sampel penelitian diambil dari populasi dengan metode

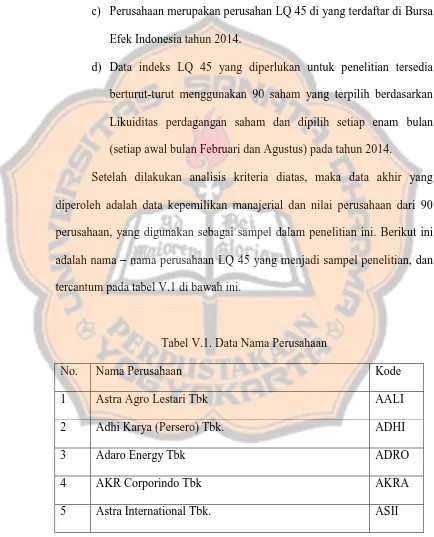

purposive sampling atau teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 1999:78). Beberapa kriteria yang harus dipenuhi dalam pengambilan sampel di penelitian ini antara lain: a) Perusahaan merupakan perusahan LQ 45 di yang terdaftar di Bursa

Efek Indonesia.

29

likuiditas perdagangan saham dan dipilih setiap enam bulan (setiap awal bulan Februari dan Agustus)

F. Teknik Pengambilan Data

Teknik pengambilan data yang dilakukan dalam penelitian yaitu metode observasi non-partisipan yaitu pengambilan data yang dilakukan dengan mencatat dan mengidentifikasi data tertulis yang berhubungan dengan masalah penelitian, dan peneliti secara terpisah berkedudukan sebagai pengamat (Margono, 2005 : 161-162).

Data untuk penelitian diperoleh dari website Bursa Efek Indonesia, dan ICMD (Indonesia Capital Market Directory). Dalam penelitian ini dokumentasi berupa daftar perusahaan yang terdaftar sebagai perusahaan LQ 45 tahun 2014.

G. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Adapun data sekunder diperoleh secara tidak langsung dari subjek yang diteliti yaitu data nilai perusahaan dan indeks LQ 45 yang diunduh dari situs Bursa Efek Indonesia serta data kepemilikan manajerial yang diunduh dari situs resmi perusahaan.

30

Metode pengumpulan data yang dilakukan dalam penelitian adalah : metode dokumentasi yaitu pengumpulan data yang dilakukan dengan mencatat dan mengidentifikasi data tertulis yang berhubungan dengan masalah penelitian yang diperoleh dari website Bursa Efek Indonesia , dan ICMD (Indonesia Capital Market Directory). Dalam penelitian ini dokumentasi berupa perusahaan yang terdaftar sebagai perusahaan LQ45 tahun 2014.

I. Teknik Analisis Data

Metode analisis data dalam penelitian ini menggunakan metode analisis kuantitatatif menggunakan statistik karena proses pengumpulan data, penarikan kesimpulan dan pembuatan keputusan disusun secara sistematis. Sementara itu, fungsi statistik yang digunakan dalam penelitian ini meliputi uji asumsi klasik, analisis regresi, dan pengujian hipotesis.

J. Uji Asumsi Klasik

31

Menurut Imam Ghozali (2006), apabila dalam suatu model telah memenuhi asumsi klasik, maka dapat dikatakan model tersebut sebagai model ideal atau menghasilkan estimator linier tidak bias yang terbaik atau Best Linier Unbias Estimator (BLUE). Agar model analisis regresi yang dipakai dalam penelitian ini secara teoritis menghasilkan nilai parametrik yang sahih terlebih dahulu akan dilakukan pengujian asumsi klasik regresi yaitu uji normalitas.

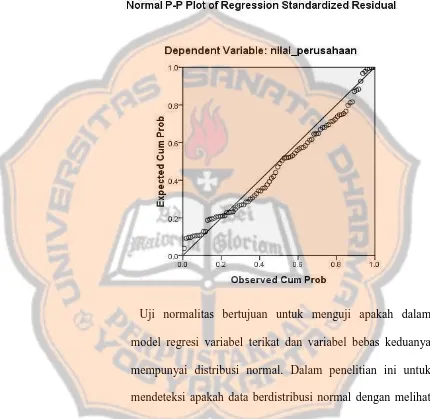

1. Uji Normalitas Data

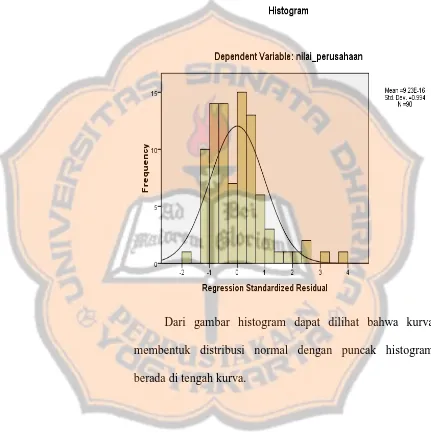

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Imam Ghozali, 2006).

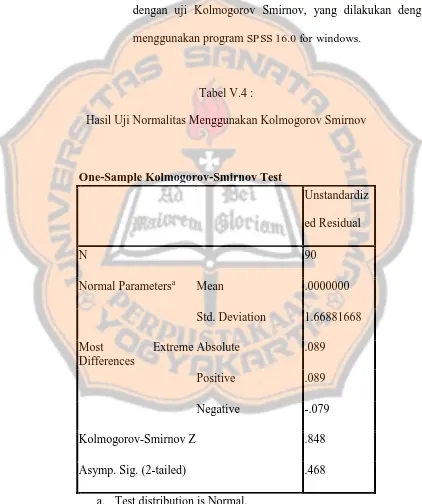

Dalam penelitian ini untuk mendeteksi apakah data berdistribusi normal atau tidak mengunakan dua cara yaitu melalui analisis normal p-plot of regression standardized residual dan kolmogorovsmirnov test.

Menurut Imam Ghozali (2006), untuk menguji apakah distribusi data normal atau tidak dilakukan dengan cara memperhatikan penyebaran data (titik) pada normal p-plot of regression standardized residual dari variabel terikat, dimana jika:

32

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

c) Mendeteksi normalitas data dapat juga dilakukan dengan kolmogorov-smirnov test, dengan menentukan terlebih dahulu

kriteria dalam uji normalitas yaitu sebagai berikut :

1) Zhitung≤ Ztabel maka standardized residual berdistribusi normal 2) Zhitung> Ztabel maka standardized residual berdistribusi tidak

normal

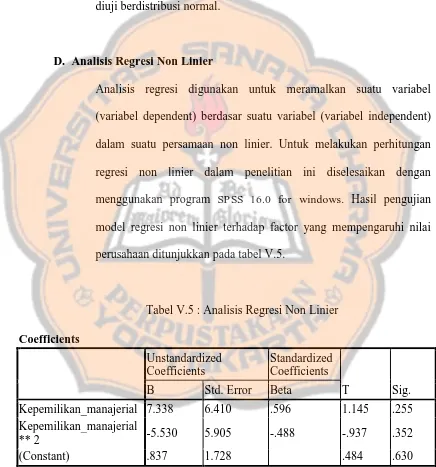

K. Analisis Regresi Non Linier

Model non linier yang dapat dinyatakan secara matematis hampir tidak terbatas banyaknya. Diantara model-model yang dipilih mungkin ada yang sama baiknya dalam hal meminumumkan ragam. Oleh karena itu didalam pemilihan model disesuaikan dengan bidang ilmu yang bersangkutan. Hosmer dan Lemeshow (1989) menyatakan bahwa pengembangan model sebaiknya mengacu pada bidang ilmunya, namun model yang paling cocok adalah model yang dapat menggambarkan datanya.

33

regresi yaitu mempermudah prosedur pendugaan, menghomogenkan ragam dan memperbaiki kenormalan.

Salah satu hal yang menentukan transformasi data yang sesuai adalah pola sebarannya. Transformasi idealnya haruslah membuat peubah yang sebaran datanya dari yang melanggar kenormalan menjadi mendekati normal, disamping itu hendaknya stuktur ragamnya terjamin tidak berubah dan model bersifat aditif.

Sedangkan metode sistematik dengan bantuan SPSS dapat digunakan untuk menyelesaikan transformasi yang paling cocok digunakan. Penelitian regresi non linier ini dilakukan dengan rumus sebagai berikut :

Y = a + b x+ cx²

Keterangan :

Y : Nilai perusahaan a : Konstanta

34

L. Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah diantara 0 dan 1.

Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Sudjana, 2002).

35

M. Pengujian Hipotesis

Uji t adalah uji statistik yang digunakan untuk menguji secara parsial masing-masing variabel. Uji t bertujuan untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen.

Untuk melihat tingkat signifikasi tiap variabel regresi, variabel secara individu melalui hipotesis. Hipotesis dalam penelitian ini dipengaruhi nilai signifikansi koefisien variabel yang bersangkutan setelah dilakukan pengujian. Kesimpulan hipotesis dilakukan berdasarkan t-test.

Nilai t hitung dapat dilihat pada hasil regresi dan nilai t tabel didapat melalui sig.a = 0,05 dengan df = n – k. Uji t digunakan untuk membuktikan apakah variable kepemilikan manajerial memiliki pengaruh terhadap nilai perusahaan. Pengujian ini dilakukan dengan menggunakan langkah-langkah sebagai berikut :

1. Membuat hipotesis

a) H0 : kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan LQ 45.

36

2. Menentukan level of significance (α)

Taraf level of significance (α) yaitu sebesar 5%.

3. Menentukan nilai t hitung

Nilai t hitung untuk koefisien b1 dapat dirumuskan sebagai berikut:

4. Kriteria Pengujian

Pada tahap ini, pengambilan keputusan dilakukan dengan beberapa kriteria sebagai berikut :

Jika : -ttabel α≤ thitung ≤ ttabel α ; maka H0 diterima

-ttabel > thitung > t tabel ; maka H0 ditolak

5. Mengambil keputusan

37

BAB IV

Gambaran Umum

A. Gambaran Umum LQ 45 pada Bursa Efek Indonesia

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX)) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Bursa Efek Indonesia berpusat di Kawasan Niaga Sudirman, Jl. Jend. Sudirman 52-53, Senayan, Kebayoran Baru, Jakarta Selatan.

Demi efektivitas operasional dan transaksi, Pemerintah memutuskan untuk menggabungkan Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007. BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya.

38

karena semakin besar pengembalian maka semakin besar pula risiko yang akan dihadapi investor. Untuk meminimalkan resiko juga memaksimalkan return, sesuai dengan teori portofolio yang mempelajari dan menentukan kombinasi saham yang paling efisien terhadap sekumpulan saham untuk mengoptimalkan keuntungan yang diharapkan berkaitan dengan pencapaian tujuan investasi, maka perlu adanya pembentukan portofolio.

BEI membentuk portofolio yang bertujuan untuk meminimumkan risiko juga untuk meminimumkan saham, karena hakikat dari pembentukan portofolio adaah untuk mengurangi risiko dengan cara menempatkan sejumlah dana pada berbagai alternatif investasi yang berkorelasi negatif agar dana dapat menghasilkan pengembalian yang maksimal dengan tingkat risiko tertentu.

Membentuk portofolio memerlukan pertimbangan dalam memilih saham-saham yang layak untuk masuk portofolio. Faktor yang perlu dipertimbangkan adalah memilih saham-saham yang memiliki pengaruh besar pada Indeks Harga Saham Gabungan (IHSG) yaitu saham yang aktif diperdagangkan dan banyak dicari oleh investor. Saham tersebut adalah saham yang masuk dalam indeks LQ 45.

39

menunjukkan hasil trade off yang optimal antara return dan risiko. Indeks LQ 45 pertama kali diperkenalkan pada tanggal 13 Juli 1994 dengan nilai dasar 100.

LQ 45 adalah kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar, hal itu merupakan indikator likuidasi. Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah. Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Pemilihan saham - saham LQ 45 harus wajar, oleh karena itu BEJ mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM, Universitas, dan Profesional di bidang pasar modal. (factbook 1997, Bursa Efek Indonesia).

Beberapa kriteria - kriteria seleksi untuk menentukan suatu emiten dapat masuk dalam perhitungan indeks LQ 45 adalah :

a. Kriteria yang pertama adalah :

1. Berada di TOP 95 % dari total rata – rata tahunan nilai transaksi saham di pasar reguler.

40

1) Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEJ sesuai dengan nilai kapitalisasi pasarnya. 2) Merupakan urutan tertinggi berdasarkan frekuensi transaksi

(Tjiptono, 2001, p. 95-96).

Indeks LQ 45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan terakhir)

3. Telah tercatat di BEJ minimum 3 bulan

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

Faktor –faktor yang berperan dalam pergerakan Indeks LQ 45, yaitu : 1. Tingkat suku bunga SBI sebagai patokan (benchmark)

41

2. Tingkat toleransi investor terhadap risiko, dan

3. Saham – saham penggerak indeks (index mover stocks) yang notabene merupakan saham berkapitalisasi pasar besar di BEJ.

Faktor – faktor yang berpengaruh terhadap naiknya Indeks LQ 45 adalah:

1. Penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia.

2. Penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ 45 ke zona positif.

B. Perusahaan - Perusahaan LQ 45 Tahun 2014

1. PT. Astra Agro Lestari Tbk (“Perseroan”)

PT Astra Agro Lestari Tbk (“Perseroan”) adalah anak perusahaan PT

42

Selain memproduksi CPO, Perseroan juga telah memproduksi produk turunan minyak sawit melalui saat ini mencapai 20,32%. Harga saham Perseroan saat penawaran perdana (Initial Public Offering/IPO) adalah Rp 1.550 per lembar saham dan pada Desember 2014, harga saham Perseroan dengan kode perdagangan AALI ditutup pada harga Rp 24.250 per lembar saham. Hingga akhir tahun 2014, Perseroan telah mengelola 297.579 hektar perkebunan kelapa sawit, yang terdiri dari 235.311 hektar perkebunan inti dan 62.268 hektar perkebunan plasma. Perseroan akan konsisten untuk menjadi perusahaan panutan dan berkontribusi untuk pembangunan serta kesejahteraan bangsa. Oleh karena itu, keterlibatan pemangku kepentingan dan pelaksanaan berbagai program tanggung jawab sosial perusahaan yang berfokus pada empat pilar, yaitu: pendidikan, kesehatan, pemberdayaan ekonomi masyarakat, dan pelestarian lingkungan, memainkan peranan penting dalam mendukung upaya Perseroan demi mencapai pertumbuhan bisnis yang berkelanjutan. pabrik pengolahan minyak sawit (refinery) yang telah dibangun di Sulawesi Barat. Produk turunan minyak sawit ini ditujukan untuk memenuhi permintaan pasar ekspor. Sejak tahun 1997, Perseroan telah tercatat dan terdaftar sebagai perusahaan publik di Bursa Efek Indonesia (BEI) dengan kepemilikan saham publik.

Susunan pengurus beserta informasi PT. Astra Agro Lestari Tbk yaitu sebagai berikut :

43

Presiden Direktur : Widya Wiryawan

Bisnis : Agribisnis

Alamat : Kantor Pusat Jakarta | Jakarta Head Office Jl. Puloayang Raya Blok OR-1, Kawasan Industri Pulogadung, Jakarta, 13930, Indonesia

Telepon : (62-21) 461-6555

Fax : (62-21) 461-6685, 461-6689 E-mail : [email protected]

2. Adhi Karya (Persero) Tbk

Architecten-Ingenicure-en Annemersbedrijf Associatie Selleen de

Bruyn, Reyerse en de Vries N.V. (Assosiate N.V.) adalah cikal bakal ADHI.

44

Susunan pengurus beserta informasi Adhi Karya (Persero) Tbk yaitu sebagai berikut :

Presiden Komisaris : Imam Santoso Ernawi Presiden Direktur : Kiswodarmawan Bisnis : Industri konstruksi

Alamat : Kantor Pusat, South Building, Jl. Raya Pasar Minggu KM. 18, Jakarta, 12510, Indonesia Telepon/Fax : +62 21 797 5312 / +62 21 797 5311

E-mail : [email protected]

Website : www.adhi.co.id

3. PT. Adaro Energy Tbk.

45

menjadi perusahaan publik dalam penawaran perdana yang dilakukan dengan hasil yang memuaskan pada bulan Juli di tahun yang sama. Adaro merupakan perusahaan grup yang terintegrasi secara vertikal. Selain anak perusahaan pertambangan utamanya yang bernama PT Adaro Indonesia, Adaro juga memiliki anak-anak perusahaan lainnya yang beroperasi di sepanjang rantai pasokan batubara mulai dari tambang ke pelabuhan dan berlanjut ke pembangkit listrik, yang meliputi penambangan, tongkang, pemuatan kapal, pengerukan, jasa pelabuhan, pemasaran dan ketenagalistrikan.

Susunan pengurus beserta informasi PT. Adaro Energy Tbk yaitu sebagai berikut :

Presiden Komisaris : Edwin Soeryadjaya Presiden Direktur : Garibaldi Thohir

Bisnis : Pertambangan batu bara

Alamat : Kantor Pusat, Menara Karya, L.18 Jl. H.R Rasuna Said Blok X-5, Kav.1-2 Jakarta 12950, Indonesia

Telepon / Fax : +62 21 2553 3000

46

4. PT AKR Corporindo

PT AKR Corporindo Tbk, didirikan di Surabaya pada tanggal 28 November 1977 dengan nama PT Aneka Kimia Raya. Bermula dari sebuah perusahaan yang bergerak di bidang perdagangan kimia dasar, bisnis perusahaan ini terus berkembang secara berkesinambungan. Pada tahun 1994, perusahaan melaksanakan penawaran umum perdana (IPO) di Bursa Efek Indonesia dengan kode saham AKRA. Pada tahun 2004, namanya diubah menjadi PT AKR Corporindo Tbk seiring dengan perkembangan usaha Perseroan yang tidak lagi hanya fokus pada perdagangan kimia dasar. Pada tahun 2005, PT AKR Corporindo Tbk tercatat sebagai perusahaan swasta nasional pertama yang mendistribusikan BBM nonsubsidi seiring deregulasi sektor migas.

Dengan infrastruktur logistik yang luas dan pengalaman yang dimilikinya, pada tahun 2010 perusahaan ini menjadi perusahaan swasta nasional pertama yang memperoleh kepercayaan dari Badan Pengatur Hilir Minyak dan Gas (BPH Migas) untuk mendistribusikan BBM bersubsidi. Saat ini PT AKR Corporindo Tbk dikenal sebagai perusahaan penyedia jasa logistik, supply chain dan infrastruktur terkemuka di Indonesia yang menjalankan usaha tidak hanya di Indonesia, melainkan juga di Tiongkok. Susunan pengurus beserta informasi PT. AKR Corporindo yaitu sebagai berikut :

47

Presiden Direktur : Haryanto Adikoesoemo Bisnis : Perdagangan kimia dasar Alamat : Wisma AKR lantai 8

Jl. Panjang No.5 Kebon Jeruk, Jakarta Barat 11530, Indonesia

Telepon / Fax : (021) 5311110 / (021) 5311388, 5311185 E-mail : [email protected]

Website : www.akr.co.id

5. PT. Astra International Tbk.

48

penghujung tahun 2014 adalah sebesar Rp 301 triliun (posisi penutupan 30 Desember 2014).

Segmen otomotif sebagai cikal bakal Astra, terus menunjukkan prestasi membanggakan. Berawal dari distributor Toyota di tahun 1969, segmen ini terus berkembang dan kini mampu menyediakan beragam pilihan dan model terbaru kendaraan bermotor sesuai kebutuhan konsumen, mulai dari sepeda motor Honda, hingga berbagai ukuran mobil dan truk bermerek Toyota, Daihatsu, Isuzu, BMW, Peugeot dan UD Trucks. Astra juga memastikan kemudahan bagi konsumen untuk melakukan pembelian, pemeliharaan dan perawatan kendaraan melalui penyediaan jaringan distribusi dan layanan terluas di Indonesia, didukung oleh jajaran perusahaan pembiayaan Astra yang menawarkan kredit konvensional dan syariah yang terjangkau serta variasi jenis suku cadang dan aksesoris otomotif hasil produksi Astra Otoparts. Komitmen penyediaan produk dan layanan purna jual yang berkualitas membuat Astra menjadi pemimpin pasar industri otomotif Indonesia.

Susunan pengurus beserta informasi PT. Astra International Tbk. yaitu sebagai berikut :

Presiden Komisaris : Budi Setiadharma Presiden Direktur : Prijono Sugiarto

Bisnis : Perdagangan umum

49

Astra International Building Jln Gaya Motor Raya No 8 Sunter II, Jakarta, 14330

Telepon / Fax : (62-21) 652-2555 / (62-21) 6530-4957

Website : www.astra.co.id

6. PT Alam Sutera Realty

Perusahaan ini didirikan oleh Harjanto Tirtohadiguno beserta keluarga dengan nama PT. Adhihutama Manunggal pada 3 November 1993. Empat belas tahun kemudian, pada 19 September 2007, nama Perusahaan berubah menjadi PT Alam Sutera Realty. Pt Alam Sutera Realty Tbk merupakan perusahaan pengembang properti terintegrasi. Fokus kegiatan usaha Perusahaan di bidang pembangunan dan pengelolaan perumahan, kawasan komersial, kawasan industri, dan pengelolaan pusat perbelanjaan, pusat rekreasi serta perhotelan (pengembangan kawasan terpadu). Demi semakin mengokohkan diri sebagai Perusahaan pengembang properti terintegrasi, Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode ASRI pada 18 Desember 2007. Sejak itu, Perusahaan resmi menjadi perusahaan publik dengan nama PT.Alam Sutera Realty Tbk.

Susunan pengurus beserta informasi PT. Alam Sutera Realty Tbk. yaitu sebagai berikut :

50

Presiden Direktur : Harjanto Tirtohadiguno

Bisnis : Pengembang properti terintegrasi

Alamat : Kantor Pusat

wisma Argo Manunggal 18 th Floor

Jl. Jend. gatot Subroto Kav. 22 Jakarta 12930 Telepon / Fax : +62 21 2523838 / +62 21 2525050

Email : [email protected]

Website : www.alamsuterarealty.co.id

7. Bank Central Asia

51

tengah gejolak krisis global, sekaligus tetap memperkuat kompetensi utama sebagai bank transaksi terpercaya di Indonesia.

Susunan pengurus beserta informasi PT. Bank Caentral Asia yaitu sebagai berikut :

Presiden Komisaris : Djohan Emir Setijoso Presiden Direktur : Jahja Setiaatmadja

Bisnis : Perbankan

Alamat : Kantor Pusat: Menara BCA

Grand Indonesia, Jl. M.H. Thamrin No. 1, Jakarta 10310

Telepon / Fax : (62 21) 2358 8000 / (62 21) 2358 8300

Website : www.bca.co.id

www.klikbca.com

8. Bank Negara Indonesia

52

memperkuat struktur keuangan dan daya saingnya di tengah industri perbankan nasional, BNI melakukan sejumlah aksi korporasi, antara lain proses rekapitalisasi oleh Pemerintah di tahun 1999, divestasi saham Pemerintah di tahun 2007, dan penawaran umum saham terbatas di tahun 2010. Saat ini, 60% saham-saham BNI dimiliki oleh Pemerintah Republik Indonesia, sedangkan 40% sisanya dimiliki oleh masyarakat, baik individu maupun institusi, domestik dan asing. BNI kini tercatat sebagai bank nasional terbesar ke-4 di Indonesia, dilihat dari total aset, total kredit maupun total dana pihak ketiga. Dalam memberikan layanan finansial secara terpadu, BNI didukung oleh sejumlah anak perusahaan, yakni Bank BNI Syariah, BNI Multi Finance, BNI Securities, BNI Life Insurance, dan BNI Remittance. Susunan pengurus beserta informasi Bank Negara Indonesia yaitu sebagai berikut :

Presiden Komisaris : Peter B. Stok Presiden Direktur : Gatot M. Suwondo

Bisnis : Perbankan

Alamat : Kantor Pusat, Gedung BNI

Jl. Jend. Sudirman Kav. 1, Jakarta 10220, PO Box 1946, Jakarta, Mampang 12700

Telepon / Fax : +6221 2511946 (140 lines) / +6221 2511214

E--mail : [email protected]

53

9. Bank Rakyat Indonesia

PT. Bank Rakyat Indonesia (Persero) Tbk dimulai sejak 16 Desember 1895 di Purwokerto, Jawa Tengah dengan nama “Hulpen Spaarbank der

Inlandsche Bestuurs Ambtenaren” yang setelah beberapa kali mengalami

perubahan nama kemudian resmi ditetapkan menjadi Bank Rakyat Indonesia sejak 16 Desember 1968 berdasarkan UU No.21 tahun 1968. Sejak tahun 1992, status BRI berubah menjadi Perseroan Terbatas dengan 100% kepemilikan BRI ditangan pemerintah Republik Indonesia yang kemudian pada tahun 2003 BRI melakukan Initial Public Offering (IPO) sehingga komposisi kepemilikan saham pemerintah di BRI menjadi 56.75%, sementara sisanya sebesar 43,25% dimiliki oleh pemegang saham publik. Sebagai bank komersial tertua, BRI konsisten memberikan pelayanan kepada segmen usaha mikro, kecil dan menengah (UMKM) dan hingga saat ini BRI tetap mampu menjaga komitmen tersebut di tengah kompetisi industri perbankan Indonesia. Susunan pengurus beserta informasi Bank Rakyat Indonesia yaitu sebagai berikut :

Presiden Komisaris : Bunasor Sanim Presiden Direktur : Sofyan Basir

Bisnis : Perbankan

Alamat : Gedung BRI I Jln Jend Sudirman Kav 44-46 Jakarta, 10210

54

2510269, 251-0279 / (62-21) 250-0077

Website : www.bri.co.id

10. Bank Danamon

PT Bank Danamon Indonesia Tbk. didirikan pada 1956. Nama Bank Danamon berasal dari kata “dana moneter” dan pertama kali digunakan pada

1976, ketika perusahaan berubah nama dari Bank Kopra. Pada 1988, Bank Indonesia meluncurkan paket reformasi perbankan yang dikenal dengan “Paket Oktober 1988” atau PAKTO 88. Tujuan utama PAKTO 88 adalah

55

Susunan pengurus beserta informasi PT. Bank Danamon yaitu sebagai berikut:

Presiden Komisaris : Ng Kee Choe

Presiden Direktur : Henry Ho Hon Cheong

Bisnis : Perbankan

Alamat : PT Bank Danamon Indonesia, Tbk.

Menara Bank Danamon, Jl. Prof. Dr. Satrio, Kav. E4 No. 6, Mega Kuningan, Jakarta 12950, Indonesia

Telepon / Fax : (+62 21) 5799 1001-03 / (+62 21) 5799 1160 )

11.PT. Sentul City

56

City, Tbk (BKSL) memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BKSL (IPO) kepada masyarakat sebanyak 400.000.000 dengan nilai nominal Rp. 500,- per saham dengan harga penawaran Rp. 500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 Juli 1997. Susunan pengurus beserta informasi PT Sentul City Tbk. yaitu sebagai berikut:

Presiden Komisaris : Antonius Prijohandojo Kristanto, Presiden Direktur : Keith Steven Muljadi

Bisnis : Konstruksi dan infrastruktur nasional Alamat : Sentul City Building, Jl. MH. Thamrin

Kav.8, Sentul City Bogor 16810 Telepon / Fax : +62 21 87926555 / +62 21 87926565 Website & E-mail : www.sentulcity.co.id / [email protected]

12.Bank Mandiri

57

dari bergabungnya Bank Industri Negara (BIN) yang telah mengembangkan sektor-sektor ekonomi di Indonesia sejak tahun 1951. Bank Mandiri resmi didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia.

Susunan pengurus beserta informasi Bank Mandiri yaitu sebagai berikut : Presiden Komisaris : Mahmuddin Yasin

Presiden Direktur : Budi G. Sadikin

Bisnis : Perbankan

Alamat : Plaza Mandiri

Jl. Jenderal Gatot Subroto Kav. 36-38 Jakarta 12190, INDONESIA

Telepon / Fax : +6221 5265045 / +6221 5274477, 5275577 E-mail : [email protected]

Website : www.bankmandiri.co.id

13.PT Global Mediacom Tbk.

58

dan sahamnya telah terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 1995, dengan kode saham BMTR. Sebagai perusahaan media yang terintegrasi dan terkemuka di Indonesia, PT Global Mediacom Tbk memiliki portofolio media terbesar di negara ini yang menawarkan stasiun televisi FTA, TV-berlangganan dan konten multimedia, serta portal berita online, surat kabar, majalah, radio dan layanan internet broadband. PT Global Mediacom Tbk juga memiliki usaha media lainya yang masih berhubungan dan mendukung fokus utamanya, seperti talent management dan agensi iklan. Mayoritas pendapatannya dikontribusikan oleh dua lini bisnis utama. Media berbasis konten dan iklan, serta berbasis pelanggan yang dikelola oleh PT Media Nusantara Citra Tbk (MNC) dan Sky Vision Tbk (MSKY).

Susunan pengurus beserta informasi PT. Global Mediacom Tbk. yaitu sebagai berikut :

Presiden Komisaris : Rosano Barack Presiden Direktur : Hary Tanoesoedibjo Bisnis : Media hiburan

Alamat : MNC Tower Lantai 27,

Jl. Kebon Sirih No. 17 – 19, Jakarta Pusat 10340

Telepon / Fax : +6221-3909211, 3900310/ +6221-3927859

59

14.PT. Bumi Serpong Damai

PT Bumi Serpong Damai (Perusahaan), salah satu pengembang kota mandiri terbesar di Indonesia saat ini, yang juga merupakan kelompok usaha Sinar Mas Land, berdiri sejak 16 Januari 1984 untuk membangun kawasan BSD City yang terletak di sebelah barat daya Jakarta. Dengan luas area lebih kurang separuh dari kota Paris, BSD City merupakan sebuah perencanaan tata kota mandiri paling ambisius di Indonesia yang memiliki fasilitas lengkap berupa perumahan, serta area komersil dan bisnis. Dalam rangka mempercepat pengembangan kawasan BSD City serta meningkatkan citra dan nilai Perusahaan, sejak tahun 2008, Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan nama PT Bumi Serpong Damai Tbk. Sejak saat itu, Perusahaan menjadi perusahaan publik dengan kode saham BSDE. Susunan pengurus beserta informasi PT. Bumi Serpong Damai Tbk. yaitu sebagai berikut :

Presiden Komisaris : Muktar Widjaja Presiden Direktur : FX Ridwan Darmali

Bisnis : Properti

Alamat : Sinar Mas Land Plaza, Grand Boulevard, BSD Green Office Park BSD City, Tangerang 15345 Telepon / Fax : +6221 50 368 368 / +6221 5058 8270

60

15.PT. Charoen Pokphand Indonesia Tbk.

PT Charoen Pokphand Indonesia Tbk didirikan pada tanggal 7 Januari 1972, yang dibuat dihadapan Drs. Gde Ngurah Rai, SH, selaku Notaris di Jakarta, Indonesia dengan nama PT Charoen Pokphand Indonesia Animal Feedmill Co. Limited. Kegiatan usaha utama PT Charoen Pokphand Indonesia adalah industri makanan ternak, pembibitan dan budidaya ayam ras serta pengolahannya, industri pengolahan makanan, pengawetan daging ayam dan sapi, termasuk unit-unit cold storage. Menjual makanan ternak, makanan, daging ayam dan sapi, bahan-bahan asal hewan di wilayah Republik Indonesia, maupun ke luar negeri dengan sejauh diizinkan berdasarkan peraturan perundang-undangan yang berlaku.

Susunan pengurus beserta informasi PT. Charoen Pokphand Indonesia yaitu sebagai berikut :

Presiden Komisaris : Hadi Gunawan Tjoe Presiden Direktur : Rusmin Ryadi

Bisnis : Industri makanan ternak

Alamat : Jl. Ancol VIII/1, Kelurahan Ancol,

Kecamatan Pademangan, Jakarta Utara, DKI Jakarta, Indonesia.

Telepon / Fax : 62-21-6919999 / 62-21-6907324 E-mail : [email protected]

61

16. PT. Ciputra Development Tbk.

Sebagai perusahaan properti terkemuka di Indonesia, PT Ciputra Development Tbk dirintis oleh Dr. (HC) Ir. Ciputra beserta keluarga. dari perusahaan pengembang proyek perumahan dan komersial berskala besar sampai akhirnya berkembang dan dikenal sebagai salah satu perusahaan properti terdepan di Indonesia. Dengan penerapan berbagai strategi yang tepat disertai dengan kinerja yang terarah, Perseroan kini telah memiliki sejumlah portofolio proyek dan lahan yang besar yang menjadikannya sebagai salah satu perusahaan properti terbesar dan paling terdiversifikasi di Indonesia dari segi produk, lokasi, dan segmen pasar. Pada awalnya Perseroan didirikan dengan nama PT Citra Habitat Indonesia pada tanggal 22 oktober 1981. Sejalan dengan pertumbuhan usaha, Perseroan pada akhirnya berganti nama menjadi PT Ciputra Development pada tanggal 28 Desember 1990 dan melakukan Penawaran umum Perdana (IPo) pada tahun 1994.

Susunan pengurus beserta informasi PT Ciputra Development yaitu sebagai berikut :

Presiden Komisaris : dr. (HC) Ir. Ciputra Presiden Direktur : Candra Ciputra

Bisnis : Properti

62

(62-21) 29888989

Website : www.ciputradevelopment.com

17. PT XL Axiata Tbk.

63

melalui TM International (L) Limited. Pada tahun 2009, TMI berganti nama menjadi Axiata Group Berhad dan di tahun yang sama PT Excelcomindo Pratama Tbk. berganti nama menjadi PT XL Axiata Tbk. untuk kepentingan sinergi Susunan pengurus beserta informasi PT XL Axiata Tbk. yaitu sebagai berikut:

Presiden Komisaris : Tan Sri Dato‟ Ir. Muhammad Radzi bin Haji Mansor

Presiden Direktur : Hasnul Suhaimi

Bisnis : Telekomunikasi selular

Alamat : Jl. DR Ide Anak Agung Gde Agung Lot E4-7 No.1 Kawasan Mega Kuningan Jakarta 12950 - Indonesia Telepon / Fax : (62-21) 576 1881 / (62-21) 576 1880

Website : www.xl.co.id