ANALISIS FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL SERTA PENGARUHNYA TERHADAP HARGA SAHAM

PERUSAHAAN JASA TRANSPORTASI YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

VISCA YANUAR PRITALOKA 0712010121 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “Analisa Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya terhadap Harga Saham Perusahaan Jasa Transportasi yang Go Public di Bursa Efek Indonesia”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Pengertian Manajemen Keuangan ... 12

2.2.1.1 Tujuan Manajemen Keuangan... 14

2.2.1.2. Fungsi Manajemen Keuangan ... 15

2.2.2 Saham ... 16

2.2.2.1 Harga Saham... 16

2.2.3 Pengertian Modal... 19

2.2.4 Sumber-sumber Penawaran Modal... 20

2.2.5.1 Teori Struktur Modal ... 24

2.2.5.2. Pengukuran Struktur Modal... 25

2.2.5.3. Faktor-faktor yang mempengaruhi stuktur modal ... 26

2.2.5.4. Struktur Aktiva ... 29

2.2.5.5. Tingkat Pertumbuhan Penjualan... 29

2.2.6. Profitabilitas ... 30

2.2.7. Pengaruh Tingkat Pertumbuhan Terhadap Struktur Modal 31

2.2.7.1. Rasio Hutang ... 31

2.2.8. Pengaruh Rasio Hutang Terhadap Stuktur Modal... 34

2.2.9. Pengaruh Tingkat Pertumbuhan Terhadap Harga Saham ... 35

2.2.10. Pengaruh Struktur Aktiva Terhadap Harga Saham ... 35

2.2.11. Pengaruh Profitabilitas Terhadap Harga Saham... 35

2.2.12. Pengaruh Rasio Hutang Terhadap Harga Saham ... 36

2.2.13 Pengaruh Struktur Modal Terhadap Harga Saham... 36

2.3 Model Konseptual... 38

2.4 Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 40

3.2 Populasi Dan Sampel Penelitian ... 43

3.2.1 Populasi ... . 43

3.2.2 Sampel ... 43

3.3 Jenis Data dan Sumber Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... 57

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 57

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 58

4.2. Hasil Penelitian dan Pembahasan ... 59

4.2.1. Uji Outlier Multivariate ... 59

4.2.2. Uji Normalitas ... 60

4.2.3. Evaluasi Model One-Steep Approach to SEM ... 61

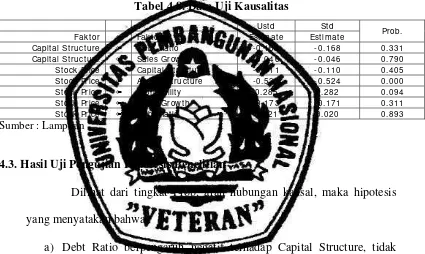

4.2.4. Uji Kausalitas ... 63

4.4 Pembahasan ... 64

4.4.1. Pengaruh rasio hutang terhadap struktur modal ... 65

4.4.2. Pengaruh pertumbuhan penjualan terhadap struktur modal . 66 4.4.3. Pengaruh struktur modal terhadap harga saham... 67

4.4.4. Pengaruh struktur aktiva terhadap harga saham ... 68

4.4.5. Pengaruh profitabilitas terhadap harga saham... 68

4.4.6. Pengaruh pertumbuhan penjualan terhadap harga saham... 69

4.4.7. Pengaruh rasio hutang terhadap harga saham... 70

BAB V KESIMPULAN DAN SARAN ... 72

5.1. Kesimpulan ... 72

5.2. Saran ... 72

DAFTAR TABEL

Tabel 4.1. Hasil Uji Outlier Multivariate ...60

Tabel 4.2. Assessment of Normality ...61

Tabel 4.3. Evaluasi Kriteria Goodness of Fit Indeces ...62

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ANALISIS FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL SERTA PENGARUHNYA TERHADAP HARGA SAHAM

PERUSAHAAN JASA TRANSPORTASI YANG GO PUBLIC DI BURSA EFEK INDONESIA

Visca Yanuar Pritaloka

ABSTRAK

Dalam dunia bisnis yang sedang memasuki era globalisasi mengakibatkan persaingan semakin tajam, sehingga perusahaan dituntut senantiasa berproduksi secara efisien bila ingin memiliki keunggulan daya saing. Perkembangan ekonomi yang tidak stabil mengakibatkan kelangsungan perusahaan-perusahaan di Indonesia menjadi tidak menentu. Apalagi dengan adanya krisis ekonomi yang dampaknya sampai saat ini masih belum berakhir, membuat ruang gerak perusahaan semakin sempit. Perusahaan menjadi kesulitan untuk dapat terus tumbuh dan berkembang dalam upaya pencapaian tujuan, yaitu memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan kekayaan pemegang saham. tujuan dari penelitian ini adalah untuk menganalisis faktor yang mempengaruhi struktur modal serta pengaruhnya terhadap harga saham perusahaan jasa transportasi yang go public di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan Jasa Transportasi yang go public di Bursa Efek Indonesia (BEI) yang berjumlah 9 perusahaan mulai masuk go public sampai dengan tahun 2009 dan telah menerbitkan laporan keuangan yang meliputi neraca dan laporan laba rugi serta harga saham secara terus-menerus. Model yang digunakan dalam penelitian ini adalah Structural Equation Modeling (SEM).

Berdasarkan hasil pengujian yang telah dilakukan didapatkan bahwa variabel rasio hutang tidak berpengaruh negatif terhadap struktur modal, pertumbuhan penjualan tidak berpengaruh negatif terhadap struktur modal, struktur modal tidak berpengaruh negatif terhadap harga saham, Struktur Aktiva berpengaruh negatif terhadap harga saham, Profitabilitas berpengaruh positif terhadap harga saham, Pertumbuhan penjualan tidak berpengaruh negatif terhadap harga saham, rasio hutang tidak berpengaruh positif terhadap harga saham.

BAB I

PENDAHULUAN

1.1. Latar Balakang

Dalam dunia bisnis yang sedang memasuki era globalisasi mengakibatkan persaingan semakin tajam, sehingga perusahaan dituntut senantiasa berproduksi secara efisien bila ingin memiliki keunggulan daya saing. Perkembangan ekonomi yang tidak stabil mengakibatkan kelangsungan perusahaan-perusahaan di Indonesia menjadi tidak menentu. Apalagi dengan adanya krisis ekonomi yang dampaknya sampai saat ini masih belum berakhir, membuat ruang gerak perusahaan semakin sempit. Perusahaan menjadi kesulitan untuk dapat terus tumbuh dan berkembang dalam upaya pencapaian tujuan, yaitu memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan kekayaan pemegang saham.

Struktur modal merupakan masalah yang sangat penting bagi perusahaan karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan.. Kesalahan dalam menentukan struktur modal akan mempunyai dampak yang luas terutama apabila perusahaan terlalu besar dalam menggunakan hutang, maka beban tetap yang harus ditanggung perusahaan semakin besar pula. Hal ini juga berarti akan meningkatkan resiko finansial, yaitu resiko saat perusahaan tidak dapat membayar beban bunga atau angsuran-angsuran hutangnya. Struktur modal yang optimal yaitu struktur modal yang dapat meminimumkan biaya modal rata-rata dan memaksimumkan biaya nilai perusahaan (Riyanto; 1990 ; 226).

Lamanya seorang investor menahan dananya pada saham tertentu untuk waktu tertentu merupakan hal yang menarik untuk diteliti. Dikarenakan pada investor atau pemilik saham bebas untuk memilih jenis saham selain besar dan lamanya memegang financial asset tersebut. Tentu dengan pertimbangan untuk mengurangi risiko sampai serendah-rendahnya untuk mendapatkan gain yang optimal.

Analisis terhadap berbagai faktor yang berkenaan dengan investasi harus selalu dilakukan, diantaranya dengan menggunakan analisis rasio keuangan untuk mengetahui kinerja perusahaan yang akan difokuskan pada keuangan perusahaan dan risiko yang mungkin timbul atas investasi yang ditanamkan.

Penelitian ini mengambil sampel perusahaan transportasi yang go public di BEI (Bursa Efek Indonesia), karena terdapat suatu permasalahan yang sedang dihadapi oleh perusahaan jasa transportasi yang go public di BEI. Permasalahan tersebut adalah nilai harga saham perusahaan yang go public di BEI selalu turun. Jika keadaan ini bertahan dan tidak segera dibenahi, maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut, seperti yang terlihat pada harga saham perusahaan jasa transportasi di BEI (Lampiran 1).

struktur modal. Profitabilitas mempunyai pengaruh berlawan arah dengan struktur modal dan besarnya pengaruh langsung profitabilitas dengan struktur modal. Rasio Hutang mempunyai pengaruh yang signifikan dan searah dengan struktur modal dengan besarnya pengaruh Pertumbuhan penjualan mempunyai pengaruh negatif dan tidak signifikan terhada harga saham serta besarnya pengaruh langsung terhadap harga saham.

Perusahaan jasa transportasi digunakan dalam penelitian ini, karena industri terbesar didunia adalah pada bidang jasa. Perusahaan ini merupakan kelompok perusahaan yang cukup besar dan berkembang pesat di Indonesia. Perusahaan jasa transportasi memiliki iklim persaingan yang sangat ketat, karena transportasi merupakan salah satu kebutuhan yang penting untuk mobilisasi dalam menjalankan kegiatan perekonomian Di samping itu, perusahaan ini juga membutuhkan modal yang sangat besar dan kuat untuk mendukung finansial perusahaan, agar dapat bersaing dalam memberikan fasilitas jasa yang terbaik.

Melihat kondisi yang demikian, banyak perusahaan yang ingin masuk ke sektor tersebut sehingga persaingannya sangat tajam. Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan dalam persaingan. Salah satu usaha untuk memperkuat faktor internalnya adalah dengan mengelola struktur modal yang baik.

modal yang dimiliki. Sehingga hal tersebut akan mempengaruhi nilai harga saham di Bursa Efek Indonesia. Secara ringkas dapat disimpulkan, penelitian ini dimaksudkan untuk mengidentifikasi faktor-faktor yang mempengaruhi struktur modal serta pengaruhnya terhadap harga saham perusahaan jasa transportasi. Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan mengambil judul : “ Analisa Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya terhadap Harga Saham Perusahaan Jasa Transportasi yang Go Public di Bursa Efek Indonesia. ”

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

a. Apakah faktor pertumbuhan penjualan berpengaruh terhadap struktur modal pada perusahaan jasa transportasi yang Go Public di BEI ? b. Apakah faktor rasio hutang berpengaruh terhadap struktur modal pada

perusahaan jasa transportasi yang Go Public di BEI ?

c. Apakah faktor pertumbuhan penjualan berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI ? d. Apakah faktor struktur aktiva berpengaruh terhadap harga saham pada

perusahaan jasa transportasi yang Go Public di BEI ?

f. Apakah faktor rasio hutang berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI ?

g. Apakah faktor struktur modal berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI ?

1.3. Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

a. Untuk menganalisa faktor pertumbuhan penjualan berpengaruh terhadap struktur modal pada perusahaan jasa transportasi yang Go Public di BEI

b. Untuk menganalisa faktor rasio hutang berpengaruh terhadap struktur modal pada perusahaan jasa transportasi yang Go Public di BEI

c. Untuk menganalisa faktor pertumbuhan penjualan berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI

d. Untuk menganalisa faktor struktur aktiva berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI

e. Untuk menganalisa faktor profitabilitas berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI

f. Untuk menganalisa faktor rasio hutang berpengaruh terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI

7

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Manfaat Bagi Perusahaan

Diharapkan dapat memberi kontribusi dan menjelaskan secara empiris tentang faktor-faktor yang mempengaruhi struktur modal dan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia, khususnya lagi perusahaan jasa transportasi.

2. Manfaat Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

a) Kesuma (2009) dengan judul Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia

pengaruh 53,8%; Rasio Hutang mempunyai pengaruh yang tidak signifikan terhadap harga saham dan besarnya pengaruh langsung rasio hutang dengan dan harga saham 18,2% serta pengaruh tidak langsung 7,8% dan total pengaruh 26,1%; Struktur modal mempunyai pengaruh tidak signifikan dan searah dengan harga saham. Besarnya pengaruh langsung struktur modal dengan harga saham 12,2%

b) Ulupui (2009) Dengan judul : Analisis pengaruh rasio likuiditas, leverage, struktur aktiva, dan struktur modal terhadap harga saham Berdasarkan hasil pembahasan di atas, penelitian ini menemukan hal-hal

sebagai berikut.

• Variabel struktur modal memiliki pengaruh signifikan dan positif yang memiliki hubungan searah terhadap harga saham satu periode ke depan.

• Variabel struktur aktiva berpengaruh signifikan dan positif yang memiliki hubungan searah terhadap harga saham satu periode ke depan.

• Variabel debt to equity rasio menunjukkan hasil yang positif, signifikan.

c) Pudjo, 2003, Pengaruh Faktor Fundamental Terhadap Harga Saham Pada Perusahaan Food And Bavareges Yang Go Publik Di BES

rasio-rasio keuangan terhadap harga saham emiten dalam sampel. Seperti yang tertera pada hasil uji hipotesis, tabel 4.4. disana dapat disimpulkan bahwa setiap variabel bebas yang menjadi bahan penelitian berpengaruh secara signifikan terhadap harga saham, secara rincinya :

a. Variabel Cash Ratio (CR) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan Food and Baverages karena t-hitung 2.96 lebih besar daripada t-tabel 1,96.

b. Variabel Return on Equity (ROE) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan Food and Baverages karena t-hitung 2.17 lebih besar daripada t-tabel 1,96.

c. Variabel Debt to Equity Ratio mempunyai pengaruh yang signifikan negative dan berlawan arah terhadap harga saham perusahaan Food and Baverages karena t-hitung -2.27 lebih besar daripada t-tabel - 1,96.

d. Variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap kenaikan harga saham, karena F-hitung 10,31 lebih besar daripada F-tabel 2,65.

perusahaan Automotive and Allied Products berpengaruh secara gabungan sebesar 90,3% dan sisanya sebesar 9,7% dipengaruhi oleh faktor lainnya. Sedangkan pengaruh parsial pertumbuhan perusahaan mempunyai pengaruh yang signifikan dan positif yang memiliki hubungan searah terhadap harga saham masing-masing sebesar 95,27 % yang berarti terdapat hubungan liniear atau korelasi positif dengan harga saham. Pengaruh tingkat pertumbuhan, kebijakan dividen dan harga saham terhadap tingkat kesehatan korporasi menurut analisis MDA adalah sebesar 47,30 %. Sedangkan sisanya sebesar 52,70 % dipengaruhi oleh faktor-faktor lainnya di luar model ini. Adapun hubungan liniear antara tingkat pertumbuhan, kebijakan dividen dan harga saham terhadap tingkat kesehatan korporasi mempunyai hubungan yang tidak signifikan. e) Anwar, 2009, Pengaruh Risiko Bisnis, Strategi Pertumbuhan, Struktur

Modal terhadap Kinerja Perusahaan di BEJ

Perbedaan dengan penelitian ini bahwa variabel bebas yang digunakan adalah Struktur Aktiva, Tingkat pertumbuhan Penjualan, Tingkat pertumbuhan aktiva dan Profitabilitas . Dan berbeda dalam jenis perusahaan yang digunakan, dimana dalam penelitian ini studi perusahaan yang digunakan adalah perusahaan makanan dan minuman yang go public di Bursa Efek Indonesia

2.2 Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Menurut Sutrisno (2001:3) Pada dewasa ini manajer keuangan memegang peranan yang sangat penting. Seiring dengan perkembangannya, tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan, dan mencari dana. Akan tetapi, manajer keuangan juga harus mampu menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan penginvestasian dana merupakan tolok ukur besar kecilnya suatu perusahaan, baik dilihat dari aspek laba, risiko usaha, maupun likuiditasnya. Pengaturan kombinasi sumber dana (hutang dan modal sendiri) berikut kebijakan dividen merupakan penentu besar kecilnya beban finansial dan risiko finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien Usaha mendapatkan dana sering disebut pembelanjaan pasif, dan bila kita lihat di neraca akan terlihat di sisi pasiva, sedangkan usaha mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di sisi aktiva. Fungsi manajemen keuangan tidak bisa dipisahkan dengan fungsi-fungsi perusahaan yang lainnya seperti pemasaran, produksi, maupun sumberdaya manusia. Kegagalan dalam mendapatkan sumber dana akan menghambat proses produksi, menghambat program-program pemasaran yang telah ditetapkan menghambat dalam penarikan sumberdaya manusia yang ahli, sehingga akhirnya akan mengakibatkan kerugian perusahaan secara keseluruhan.

keuangan harus saling bekerjasama dengan manajer produksi dan pemasaran dalam menterjemahkan kebijakan perusahaan, misalnya dalam program pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga jangan sampai produk baru tersebut nantinya tidak diterima oieh masyarakat hanya arena melalaikan lingkungan, demikian pula dengan program pemasaran.

2.2.1.1 Tujuan Manajemen Keuangan

sementara mereka harus menanggung risiko. Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru akan menurun. Demikian pula halnya, memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa tujud memaksimumkan laba per lembar saham tidak sama dengan memaksimumkan harga pasar saham. Harga pasar saham mencerminkan nilai riil perusahaan. Harga pasar saham. sendiri dipengaruhi oleh beberapa faktor yakni (1) laba per lermbar saham, (2) tingkat bunga bebas risiko, dan (3) tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar.

2.2.1.2. Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5) Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang hanya dilakukan oleh suatu perusahaan: keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan.

nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga kemakmuran para pemegang saham dengan sendirinya makin bertambah.

2.2.2 Saham

Saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (PT) atau yang biasa disebut emiten saham, merupakan salah satu jenis surat berharga berupa secarik kertas yang menunjukkan hak pemodal (pihak yang memiliki kertas tersebut). Untuk memperoleh bagian dari kekayaan atau prospek organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya (Husnan, 2001:285).

2.2.2.1 Harga Saham

Harga saham adalah besaran nilai rupiah yang disepakati oleh penjual dan pembeli pada saat trasansaksi.

Didalam pasar modal terjadi tawar-menawar harga atas suatu efek tersebut, maka harga yang terjadi di pasar disebut harga pasar saham atau kurs.

Harga pasar saham yang terjadi selalu berfluktuasi dari hari ke hari. Hal ini terus berlangsung selama saham tersebut masih listing atau terdaftar. Menurut Widoatmojo (2000:45), mengemukakan pendapatnya tentang harga saham diantaranya:

a. Harga Nominal

Harga ini merupakan nilai yang telah ditetapkan oleh emiten, untuk menilai setiap lembar saham yang dikeluarkan. Besar harga nominal ini tergantung dari keinginan emiten.

b. Harga Perdana

Harga ini merupakan harga sebelum saham tersebut dicatatkan di bursa efek. Setelah bernegosiasi dengan penjamin emisi (underwriter) akan diketahui berapa saham perusahaan emiten itu akan dijual kepada masyarakat. Besarnya harga perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi. Untuk menentukan harga perdana ada beberapa hal yang perlu dipertimbangkan antara lain kondisi pasar, prospek perusahaan dan lain-lain. Jadi tidak ada patokan khusus mengenai patokan harga perdana.

c. Harga Pasar

Kalau harga perdana merupakan harga jual dari penjamin emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. d. Harga Pembukaan

diperdagangkan misalnya terjadi pemalsuan atau emitennya melakukan pelanggaran peraturan yang berlaku. Jadi harga pembukaan adalah harga yang diminta penjual dan pembeli pad saat jam bursa dibuka.

e. Harga Penutupan

Harga penutupan merupakan harga yang diminta penjual atau pembeli pada saat akhir hari bursa.

f. Harga Tertinggi

Transaksi atas suatu saham tidak hanya terjadi sekali atau dua kali dalam satu hari bursa tetapi bias berkali-kali dan tidak terjadi harga yang sama. Bisa saja pada awal hari bursa harga suatu saham mencapai harga yang tertinggi, kemudian terus menurun pada hari akhir bursa atau sebaliknya. Dari harga-harga yang terjadi itu tentu ada harga-harga yang paling tinggi, pada suatu hari bursa inilah yang dimaksud dengan harga tertinggi.

g. Harga Terendah

Harga ini merupakan lawan dari harga tertinggi yaitu harga yang terjadi di bursa, pada suatu saham mencapai harga terendah.

h. Harga Rata-Rata

2.2.3 Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan operasional atau usahanya tentu memerlukan modal. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan nodal bagi setiap perusahaan adalah sangatlah penting, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan lancar dalam menjalankan kegiatan usahanya.

Menurut Munawir (1997 : 19) pengertian modal diartikan sebagai hak atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos modal atau modal saham, surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Modal menurut Lukas (2003 : 115) adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item yang ada di sisi kanan dalam suatu neraca yaitu hutang, saham biasa, saham preferen, dan laba ditahan.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasaaan memakai atau menggunakan, berada di neraca sebelah kredit dan diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.4 Sumber-sumber Penawaran Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut :

Menurut Riyanto (1995 : 209) berdasarkan asalnya, sumber penawaran modal dapat dibedakan menjadi dua, yaitu :

1. Sumber intern (internal sources)

Modal yang berasal dari sumber intern adalah modal atau dana yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber intern atau sumber dana yang dibentuk dalam perusahaan adalah keuntungan yang ditahan (retained net profit) dan penyusutan (depretiation).

2. Sumber eksternal (external sources)

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga, yaitu :

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank.

3. Intensifikasi penggunaan uang (Riyanto, 1995 : 222).

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1. Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolomgkan menjadi tiga, yaitu :

a. Modal asing atau hutang jangka pendek (short-term debt) adalah hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka pendek yang terutama adalah kredit rekening koran, kredit dari penjual, kredit dari pembeli, dan kredit wesel.

tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan dan leasing.

c. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umumny lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang adalah pinjaman obligasi (bond payables) dan pinjaman hipotik (mortgage).

2. Modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri di dalam perusahaan yang berbentuk perseroan terbatas (PT) terdiri atas :

a. Modal saham

b. Cadangan

Cadangan yang dimaksud adalah sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa kurun waktu yang lampau dari tahun yang berjalan (reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan umum).

c. Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan (retained earning), Riyanto (1995 : 224-227).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu :

1. Sumber modal pemilik

2. Sumber modal kreditur

Sumber modal kreditur adalah sumber modal yang penyerahannya untuk jangka waktu tertentu, jangka waktu yang terbatas dan untuk peiode tertentu saja. Penanamannya dinamakan penanaman sementara, dikatakan sementara karena kreditur akan menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.5. Teori dan Pengertian Struktur Modal 2.2.5.1 Teori Struktur Modal

Dalam pembahasan mengenai struktur modal maka yang menjadi pusat perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur keuangan atau struktur finansial. Hal ini disebabkam karena struktur modal merupakan bagian dari struktur keuangan.

Selanjutnya struktur modal adalah paduan sumber dana jangka panjang yang digunakan oleh perusahaan. Sedangkan struktur keuangan adalah paduan semua pos yang muncul di sisi kanan neraca perusahaan. Keown (2000 : 542).

Selanjutnya menurut Weston dan Copeland (1992 : 3) pengertian struktur keuangan adalah bagaimana cara perusahaan membiayai aktivanya. Struktur keuangan dapat dilihat pada seluruh sisi kanan neraca. Ini terdiri dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham. Struktur modal atau kapitalisasi perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Jadi struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya.

Dan menurut Sartono (2001 : 225) struktur modal adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen, dan saham biasa. Sementara itu, struktur keuangan adaalah perimbangan antara total hutang dengan modal sendiri. Dengan kata lain, struktur modal merupakan bagian dari struktur keuangan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan hutang jangka menengah dengan modal sendiri.

2.2.5.2. Pengukuran Struktur Modal

adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang diwakili oleh utang, saham preferen dan ekuitas saham biasa. Sedangkan menurut Weston dan Copeland (1992:3), struktur modal atau kapitalisasai perusahaan adalah pembiayaan permanent yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Dan menurut Agnes Sawir (2005:10) struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen dan modal pemegang saham.

Sesuai dengan definisi yang diuraikan di atas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara total hutang dengan modal sendiri.

2.2.6. Faktor-faktor yang mempengaruhi stuktur modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan komposisi struktur modal yang optimal maka manajemen keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

1. Stabilitas penjualan (sales stbility)

2. Struktur aktiva (asset structure)

3. Elastisitas operasi / resiko bisnis (business risk)

4. Tingkat pertumbuhan (growth rate)

5. Profitabilitas (profitability)

6. Pajak (taxes)

7. Pengendalian (control)

8. Sikap manajemen (management attitudes)

9. Sikap pemberi kredit (lender and rating regency attitudes)

10. Kondisi pasar (market condition)

11. Kondisi internal perusahaan (firm size)

12. Fleksibilitas keuangan (financial flexibility)

Sedangkan menurut Riyanto (1995 : 297), faktor-faktor yang mempengaruhi struktur modal adalah sebagai berikut :

1. Tingkat bunga

2. Stabilitas dari earning

3. Susunan dari aktiva

5. Besarnya pasar modal yang dibutuhkan

6. Keadaan pasar modal

7. Sifat manajemen

8. Besarnya suatu perusahaan

Sedangkan menurut Mc Cue dan Ozcan (1992 : 333) dalam jurnal Saidi (2004) struktur modal dipengaruhi oleh struktur aktiva, pertumbuhan aktiva (asset growth), kemampulabaan (profitability), risiko (risk), ukuran perusahaan (size), pajak, sistem pembayaran dari konsumen (payment system), dan kondisi pasar (market conditions).

Sedangkan menurut Sartono (2001) faktor-faktor yang mempengaruhi struktur modal optimal adalah tingkat penjualan, struktur asset, tingkat pertumbuhan perusahaan, profitabilitas, variabel laba dan perlindungan pajak, skala perusahaan, kondisi intern perusahaan dan ekonomi makro.

Senada dengan pendapat diatas, Lukas (2003) menyatakan bahwa faktor-faktor yang mempengaruhi pada struktur modal adalah kelangsungan hidup jangka panjang, konservatisme manajemen, pengawasan, struktur aktiva, resiko bisnis, tingkat pertumbuhan, pajak, cadangan kapasitas peminjaman dan profitabilitas.

Alasan pemilihan variabel tersebut didasarkan pada adanya penggunaan dasar perhitungan rumus-rumus dan dinyatakan dalam bentuk angka-angka. Adapun penjelasan dari faktor-faktor yang digunakan adalah :

2.2.6.1. Struktur Aktiva

Menurut Bambang (1995; 298), kebanyakan perusahaan industry dimana sebagian besar daripada modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedang hutang sifatnya sebagai pelengkap.

Moh’d, Larry dan James (1998) dalam penelitiannya menunjukkan bahwa perubahan struktur aktiva berpengaruh negative terhadap perubahan struktur modal yang dilakukan oleh manajer. Demikian pula dengan penelitian yang dilakukan oleh Bhaduri (2002) yang menunjukkan adanya pengaruh yang bersifat negatif dari struktur aktiva terhadap struktur modal. Penelitian lain yang dilakukan oleh Krishnan (1996) pada perusahaan-perusahaan besar di negara industri juga menunjukkan adanya pengaruh negatif struktur aktiva terhadap struktur modal.

2.2.6.2. Tingkat Pertumbuhan Penjualan

struktur modal perusahaan. Hasil penelitian tersebut menunjukkan bahwa pertumbuhan penjualan berpengaruh positif terhadap struktur modal.

2.2.6.3. Profitabilitas

Profitabilitas dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva seperti yang tercatat dalam neraca. Efektivitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

Menurut Brigham dan Houston (2006:43), perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan utang yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan melakukan sebagian besar pendanaan secara internal.

Menurut Lukas (2003:274), pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Secara matematik dirumuskan sebagai berikut:

% 100 EBIT

ROA x

a TotalAktiv

2.2.6.4. Rasio Hutang

Menurut Kartadinata (1999:57), rasio hutang atau disebut juga dengan debt ratio mengukur persentase kebutuhan modal yang dibelanjai dengan hutang. Meningkatnya rasio hutang berarti bahwa kegiatan operasional perusahaan lebih banyak diperoleh dari hutang. Asumsi itu menguatkan bahwa kenaikan atau penurunan rasio hutang akan berpengaruh pada komposisi struktur modal.

2.2.7. Pengaruh Tingkat Pertumbuhan Terhadap Struktur Modal Menurut Lukas (2003:274), perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan yang rendah.

Tingkat pertumbuhan diukur dari perubahan total sales perusahaan dari tahun tertentu dengan tahun sebelumnya. Pandey (2001) dalam Titik Indrawati dan Suhendro (2006) mengemukakan bahwa perusahaan dengan tingkat pertumbuhan penjualan yang tinggi sering membutuhkan tambahan asset untuk mendukung pertumbuhan penjualannya. Tingkat pertumbuhan penjualan yang tinggi juga merupakan indikasi bahwa perusahaan akan lebih banyak mempunyai retained earning sekaligus juga membutuhkan dana lebih banyak untuk mendukung pertumbuhannya. Menurut Brigham dan Edhart (2005) dalam Titik Indrawati dan Suhendro (2006) perusahaan dengan tingkat pertumbuhan yang tinggi akan bergantung kepada external capital dikarenakan internal fund perusahaan tidak mencukupi untuk mendukung pertumbuhannya yang tinggi, lebih lanjut floating cost untuk mengeluarkan saham lebih tinggi dibandingkan dengan mengeluarkan obligasi.

2.2.8. Pengaruh Rasio Hutang Terhadap Stuktur Modal

Menurut Kartadinata (1999:57), rasio hutang atau disebut juga dengan debt ratio mengukur persentase kebutuhan modal yang dibelanjai dengan hutang. Meningkatnya rasio hutang berarti bahwa kegiatan operasional perusahaan lebih banyak diperoleh dari hutang. Asumsi itu menguatkan bahwa kenaikan atau penurunan rasio hutang akan berpengaruh positif pada komposisi struktur modal.

Menurut Riyanto (1990:226), dengan mendasarkan pada konsep cost of capital maka struktur modal yang optimum adalah struktur modal yang dapat meminimumkan biaya penggunaan modal rata-rata (average cost of capital). Dari teori dan uraian yang ada maka dapat disimpulkan bahwa rasio hutang akan berpengaruh negative pada komposisi struktur modal, hal ini didukung penelitian Weston dan Brigham (1997:150), struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimumkan harga saham. Struktur modal perusahaan transportasi yang memaksimumkan kemakmuran para pemilik atau pemegang saham atau memaksimumkan nilai perusahaan atau harga saham perusahaan

2.2.9. Pengaruh Tingkat Pertumbuhan Terhadap Harga Saham

Dari teori dan uraian yang ada maka dapat disimpulkan bahwa pertumbuhan penjualan mempunyai pengaruh positif terhadap harga saham, hal ini membuktikan bahwa perusahaan transportasi dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Biaya pengambangan pada emisi saham biasa adalah lebih tinggi dibanding pada emisi obligasi.

2.2.10. Pengaruh Struktur Aktiva Terhadap Harga Saham

Struktur aktiva adalah penentuan berapa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (Syamsudin, 1998 : 9). Sedangkan menurut Riyanto (1995 : 22) Struktur aktiva adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva lancar dengan aktiva tetap. Selain itu menurut Riyanto (1995 : 298), kebanyakan perusahaan industri dimana sebagian besar daripada modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedang hutang sifatnya sebagai pelengkap.

tujuan tertentu tidak. Karena itu, perusahaan transportasi biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang berkecimpung dalam penelitian teknologi lazimnya menggunakan jumlah utang yang kecil.

2.2.11. Pengaruh Profitabilitas Terhadap Harga Saham

Pada umumnya profitabilitas dilihat dari angka laba, hal demikian berarti dari jangka pendek. Sedangkan untuk jangka panjang yang dipertimbangkan adalah net profit margin. Profitabilitas dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

Pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil. Karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan. Lukas (2003 : 274).

2.2.12. Pengaruh Rasio Hutang Terhadap Harga Saham

Menurut Riyanto (1990:226), dengan mendasarkan pada konsep cost of capital maka struktur modal yang optimum adalah struktur modal yang dapat meminimumkan biaya penggunaan modal rata-rata (average cost of capital). Sedangkan menurut (Napa I. Awat dan Muljadi, 1995:29), struktur modal yang optimal dapat didefinisikan sebagai suatu struktur modal yang memaksimumkan kemakmuran para pemilik atau pemegang saham atau memaksimumkan nilai perusahaan atau harga saham perusahaan.

Dari teori dan uraian yang ada maka dapat disimpulkan bahwa rasio hutang mempunyai pengaruh negatif terhadap harga saham, hal ini menunjukkan bahwa struktur modal perusahaan transportasi mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimumkan harga saham.

2.2.13 Pengaruh Struktur Modal Terhadap Harga Saham

Struktur modal atau kapitalisasi perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham (Weston & Copeland, 1999:19). Besar kecilnya angka rasio struktur modal menunjukkan banyak sedikitnya jumlah pinjaman jangka panjang daripada modal sendiri yang diinvestasikan pada aktiva tetap yang digunakan untuk memperoleh laba operasi.

2.3 Model Konseptual

Struktur Modal Pertumbuhan Penjualan

Rasio Hutang Struktur Aktiva

39

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah:

a. Diduga faktor pertumbuhan penjualan mempunyai pengaruh positif terhadap struktur modal pada perusahaan jasa transportasi yang Go Public di BEI

b. Diduga faktor rasio hutang mempunyai pengaruh negatif terhadap struktur modal pada perusahaan jasa transportasi yang Go Public di BEI

c. Diduga faktor pertumbuhan penjualan mempunyai pengaruh positif terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI

d. Apakah faktor struktur aktiva berpengaruh mempunyai pengaruh positif harga saham pada perusahaan jasa transportasi yang Go Public di BEI

e. Apakah faktor profitabilitas mempunyai pengaruh positif terhadap harga saham pada perusahaan jasa transportasi yang Go Public di BEI f. Apakah faktor rasio hutang mempunyai pengaruh negatif terhadap

harga saham pada perusahaan jasa transportasi yang Go Public di BEI g. Apakah faktor struktur modal mempunyai pengaruh positif terhadap

BAB III

METODELOGI PENELITIAN

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan metode

penelitian yang meliputi variabel penelitian, populasi dan sampel penelitian,

sumber data, dan tehnik analisis data.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat

digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang

dapat didefinisikan dan dapat diamati atau diobservasi. Tujuannya adalah agar

konsep yang digunakan dapat diukur secara empiris. Serta menghindari terjadinya

kesalahan penafsiran dan pengertian yang berbeda.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini

adalah sebagai berikut :

Variabel Terikat :

a. Struktur modal (Y1)

Menurut Weston dan Copeland (1999 : 19) menyatakan bahwa

struktur modal adalah pembiayaan permanen yang terdiri dari hutang jangka

panjang, saham preferen, dan modal saham. Cara pengukurannya adalah

dengan membandingkan antara hutang jangka panjang dengan ekuitas (modal

sendiri). Satuan ukur dari variabel ini adalah prosentase,sehingga skala

datanya adalah skala rasio. Variabel ini dapat dihitung dengan rumus menurut

% 0 x10 Ekuitas Panjang Jangka Hutang Modal Struktur

b. Harga saham (Y2)

Harga saham merupakan nilai nominal penutupan (closing price) dari

penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan

atau perseroan terbatas yang berlaku secara reguler di pasar modal di

Indonesia. Satuan ukuran dari variabel ini adalah rupiah dan skala datanya

menggunakan skala rasio.

Variabel Bebas :

a. Pertumbuhan pendapatan (X1)

Pertumbuhan pendapatan merupakan kenaikan jumlah pendapatan dari

tahun ke tahun atau dari waktu ke waktu. Variabel ini diukur dengan

membandingkan pendapatan pada tahun ke t setelah dikurangi pendapatan

pada periode sebelumnya terhadap pendapatan pada periode sebelumnya.

Satuan ukur dari variabel ini adalah prosentase,sehingga skala datanya adalah

skala rasio. Kesuma (2009) varibel ini dapat dihitung dengan rumus sebagai

Keterangan:

S1 : pendapatan pada tahun ke t

St-1 : pendapatan pada periode sebelumnya

b. Struktur aktiva (X2)

Struktur aktiva merupakan kekayaan atau sumber-sumber ekonomi yang

dimiliki oleh perusahaan yang diharapkan akan memberikan manfaat dimasa

yang akan datang, yang terdiri dari aktiva tetap, aktiva tidak berwujud, aktiva

lancer,aktiva tidak lancar. Cara mengukurnya adalah dengan perbandingan

atau perimbangan antara aktiva tetap dengan total aktiva. Satuan ukur dari

variabel ini adalah prosentase,sehingga skala datanya adalah skala rasio

Untuk mengukur variabel ini digunakan rumus menurut Titman dan Wessels

(1998) sebagai berikut :

x100% Aktiva Total Tetap Aktiva Aktiva

Sktruktur

c. Profitabilitas (X3)

Variabel ini diukur dengan menggunakan Return On Assets (ROA) yang

menunjukkan kemampuan keseluruhan dana yang ditanamkan dalam aktiva

untuk menghasilkan laba yang merupakan perbandingan antara laba bersih

dengan total aktiva. Satuan ukur dari variabel ini adalah prosentase,sehingga

skala datanya adalah skala rasio. Untuk mengukur variabel ini digunakan

rumus menurut Weston dan Copeland (1997 : 240) sebagai berikut :

x100% Aktiva

Total EBIT

d. Rasio hutang (X4)

Menurut Umar (2004 : 214) rasio hutang adalah mengukur sejauh mana

kewajiban perusahaan digunakan untuk mendanai pembelian atau investasi

atas aktiva perusahaan. Cara pengukurannya adalah dengan membandingkan

antara total hutang dengan total aktiva yang dimiliki perusahaan. Satuan ukur

dari variabel ini adalah prosentase,sehingga skala datanya adalah skala rasio.

Variabel ini dapat dihitung dengan rumus menurut Umar (2004 : 214) adalah

sebagai berikut :

x100% Aktiva

Total

Hutang Total

Ratio

Debt

3.2 Tehnik Penentuan Sampel

3.2.1 Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek

penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam

penelitian. Dimana populasi dalam penelitian ini adalah seluruh perusahaan Jasa

Transportasi yang go public di Bursa Efek Indonesia (BEI) yang berjumlah 12

akan tetapi jumlah perusahaan yang dapat menjadi populasi hanya 9 perusahaan di

karenakan terdapat 3 perusahaan yang tidak lengkap laporan keuangan yang

meliputi neraca dan laporan laba rugi serta harga saham secara terus-menerus.

3.2.2 Sampel

Menurut Djarwanto (1998 : 108) Sampel adalah sebagian dari populasi

yang karakteristiknya hendak diselidiki dan dianggap bisa mewakili kaseluruhan

Sampel penelitian ini berjumlah 9 perusahaan Jasa transportasi yang go

public mulai tahun 2005 sampai dengan tahun 2009 dan telah menerbitkan laporan

keuangan yang meliputi neraca dan laporan laba rugi serta harga saham secara

terus-menerus, 9 perusahaan tersebut adalah :

1. PT. Arpeni Pratama Ocean Line Tbk

2. PT. Berlian Laju Tanker Tbk

3. PT. Centris Multi Persada P. Tbk

4. PT. Humpuss Intermoda Trans. Tbk

5. PT. Pelayaran Tempuran Emas Tbk

6. PT. Rig Tenders Tbk

7. PT. Samudra Indonesia Tbk

8. PT. Steady Safe Tbk

9. PT. Zebra Nusantara Tbk

3.3 Tehnik Pengumpulan Data

3.3.1 Jenis Data

Data merupakan faktor yang penting dalam penyusunan ini adalah jenis

data sekunder, yaitu data berupa harga saham dan laporan keuangan perusahaan

yang terdapat pada Bursa Efek Indonesia mulai tahun 2005 sampai tahun 2009.

Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi serta

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah laporan

keuangan perusahaan berupa laporan neraca serta laporan laba rugi

masing-masing perusahaan jasa transportasi yang diambil dari data ICMD.

3.3.3 Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode

dokumentasi adalah cara-cara pengumpulan data yang berkaitan dengan objek

penelitian.

3.4 Tehnik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan Structural Equation Modeling (SEM).

Teknik SEM dengan analisis jalur digunakan untuk menguji model

kausalitas yang telah dinyatakan sebelumnya dalam berbagai hubungan sebab

akibat, melalui model SEM akn terlihat ada atau tidaknya kesesuaian model dari

Persamaan-persamaan struktural dibangun dengan pedoman berikut :

Variabel Endogen = Variabel Eksogen + Variabel Endogen + Error

Y1 = 1X1 + 2X2 + 3X3 + 4X4 + ζ1

ζ2

Y2 = 1X1 + 2X2 + 3X3 + 4X4 + 1Y1+

Dimana :

Y1 = Struktur modal

Y2 = Harga saham

X1 = Pertumbuhan pendapatan

X2 = Struktur aktiva

X3 = Profitabilitas

X4 = Rasio hutang

= regression weigh

= disturbance term

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua

variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan atau

tidak terhadap struktur modal serta pengaruhnya terhadap harga saham. Sehingga

3.4.2 Asumsi SEM (Structural Equation Modeling)

Asumsi-asumsi yang harus dipenuhi dalam prosedur pengumpulan dan

pengolahan data yang dianalisis dengan pemodelan SEM, menurut Ferdinand

(2003) adalah sebagai berikut :

1. Normalitas dan Linearitas

Sebaran data harus dianalisis untuk melihat apakah asumsi

normalitas dipenuhi sehingga data dapat diolah lebih lanjut untuk

pemodelan SEM ini. Normalitas dapat diuji dengan melihat gambar

histogram data atau dapat diuji dengan metode-metode statistik. Uji

normalitas ini perlu dilakukan baik untuk normalitas terhadap data tunggal

maupun normalitas multivariat dimana beberapa variabel digunakan

sekaligus dalam analisis terakhir.

Uji linearitas dapat dilakukan dengan mengamati scatterplots dari

data yaitu dengan memilih pasangan data dan dilihat pola penyebarannya

untuk menduga ada tidaknya linearitas.

2. Outliers

Outliers adalah observasi yang muncul dengan nilai ekstrim baik

secara univariat maupun multivariat. Dapat diadakan perlakuan khusus

pada outliers ini asalkan diketahui bagaimana munculnya outliers itu.

1) Karena kesalahan prosedur seperti kesalahan dalam memasukkan

(mengentry) data,

2) Karena keadaan yang benar-benar khusus tetapi peneliti harus

mempunyai penjelasan mengenai penyebab munculnya nilai ekstrim,

3) Karena adanya suatu alasan tetapi peneliti tidak dapat mengetahui apa

penyebabnya atau tidak ada penjelasan dasar munculnya nilai ekstrim,

4) Outliers dapat muncul dalam interval nilai yang ada, biasanya disebut

dengan multivariate outliers.

3. Multicollinearity dan Singularity

Multikolinearitas dapat dideteksi dari determinan matriks kovarians.

Nilai-nilai determinan matriks kovarians yang sangat kecil (extremely

small) memberi indikasi hadirnya problem multikolinearitas atau

singularitas.

4. Goodness of Fit Model

Dalam analisis SEM terdapat beberapa alat uji statistik yang

digunakan untuk mengukur derajat kesesuaian dengan model yang

dihipotesiskan dengan data yang disajikan. Adapun indeks kesesuaian dan

nilai Cut-off yang dapat digunakan untuk menguji apakah sebuah model

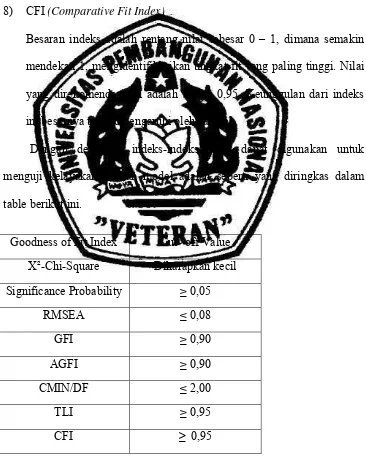

1) X² - Chi – Square Statistic

Chi Square (Xy) ini bersifat sangat sensitif terhadap besarnya sampel

yang digunakan yaitu terhadap sampel yang terlalu kecil maupun

terlalu besar.

Penggunaan Chi Square hanya sesuai bila ukuran sampel antara 100

dan 200. Bila sampel ada di luar tentang itu, uji signifikan menjadi

kurang variabel. Oleh karena itu pengujian ini perlu dengan alat uji

yang lain.

2) Significance probability

Significance probability adalah uji signifikansi terhadap perbedaan

matriks covariance data dan matriks covariance yang diestimasi.

3) RMSEA (The Root Mean Square Error of Approximation)

RMSEA adalah sebuah indeks yang dapat digunakan untuk

mengkompensasi Chi Square dalam sampel besar. Nilai RMSEA

mewujudkan Goodness of Fit yang dapat diharapkan bila model

diestimasi dalam populasi. Nilai RMSEA yang lebih kecil atau sama

dengan 0,08 menunjukkan indeks untuk dapat diterimanya suatu

model yang menunjukkan Close Fit dan model itu berdasarkan

4) GFI (Goodness of Fit Index)

GFI adalah analog dari R² dalam regresi berganda. Indeks kesesuaian

ini menghitung proporsi tertimbang dari varians dalam matriks

kovarian sampel yang dijelaskan oleh matriks kovarians yang

terestimasi.

5) AGFI (Adjusted Goodness of Fil Index)

GFI maupun AGFI adalah kriteria yang memperhitungkan proporsi

tertimbang, dari varians dalam sebuah matriks kovarians sampel.

Tingkat penerimaan yang direkomendasikan adalah bila AGFI

mempunyai nilai sama dengan atau lebih besar dari 0,90.

6) CMIN/DF

The minimum sample discrepancy function (CMIN) dibagi dengan

degree of freedomnya akan menghasilkan indeks CMIN/DF, yang

umumnya dilaporkan oleh para peneliti sebagai salah satu indikator

untuk mengukur tingkat fitnya sebuah model. Dalam hal ini

CMIN/DF tidak lain adalah statistik chi-square, X² dibagi DFnya

sehingga disebut X²-relatif. Nilai X²-relatif kurang dari 2,0 atau

bahkan kadang kurang dari 3,0 adalah indikasi dari acceptable fit

7) TLI (Tucker Lewis Index)

TLI adalah sebuah alternatif incremental fit index yang

membandingkan sebuah model yang diuji terhadap sebuah baseline

model. Nilai yang direkomendasikan sebagai acuan untuk diterimanya

sebuah model adalah penerimaan > 0,95 dan nilai yang sangat

mendekati 1 menunjukkan a fery good fit.

8) CFI (Comparative Fit Index)

Besaran indeks adalah rentang nilai sebesar 0 – 1, dimana semakin

mendekati 1, mengidentifikasikan tingkat fit yang paling tinggi. Nilai

yang direkomendasikan adalah CFI > 0,95. Keunggulan dari indeks

ini besarnya tidak dipengaruhi oleh sampel.

Dengan demikian indeks-indeks yang dapat digunakan untuk

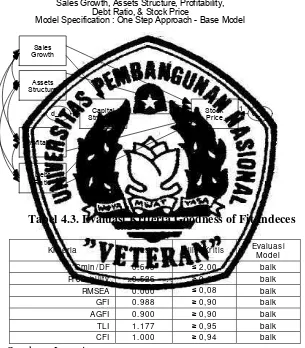

[image:61.595.146.512.275.731.2]menguji kelayakan sebuah model adalah seperti yang diringkas dalam

table berikut ini.

Goodness of Fit Index Cut- off Value

X²-Chi-Square Diharapkan kecil

Significance Probability ≥ 0,05

RMSEA ≤ 0,08

GFI ≥ 0,90

AGFI ≥ 0,90

CMIN/DF ≤ 2,00

TLI ≥ 0,95

3.4.3 Evaluasi atas Asumsi-asumsi SEM

1. Evaluasi Normalitas Sebaran

Sebaran data harus dianalisis untuk mengetahui apakah asumsi

normalitas dipenuhi, sehingga data dapat diolah lebih lanjut pada path

diagram. Untuk menguji normalitas distribusi data yang digunakan dalam

analisis, peneliti dapat menggunakan uji-uji statistik. Uji statistik yang

paling mudah adalah dengan mengamati skewness value dari data yang

digunakan, yang biasa disajikan dalam statistik deskriptif dari hampir

semua program statistik.

Nilai statistik untuk menguji normalitas itu disebut sebagai Z-value

yang dihasilkan melalui rumus berikut ini :

Nilai = Skewness

√6/N

Dimana N adalah ukuran sampel.

Bila nilai Z lebih besar daripada nilai kritis atau critical ratio

(Ferdinand, 2000 : 95) maka dapat diduga bahwa distribusi data adalah

tidak normal. Nilai kritis ini dapat ditentukan berdasarkan tingkat

signifikansi yang dikehendaki. Nilai kritis yang umum digunakan adalah

nilai kritis sebesar ± 1,96 yang berarti asumsi normalitas ditolak pada

2. Evaluasi Outliers

Outliers merupakan observasi data atau data yang memiliki

karakteristik unik yang terlihat sangat berbeda jauh dari

observasi-observasi yang lain dan muncul dalam bentuk nilai ekstrim, baik untuk

sebuah variabel tunggal maupun variabel-variabel kombinasi (Hair et.al,

1995). Adapun outliers dapat dievaluasi dengan dua cara, yaitu analisis

terhadap univariate outliers dan analisis terhadap multivariate outliers

(Hair et.al.1995).

a) Univariate Outliers

Deteksi terhadap adanya outliers univariate dilakukan dengan

menentukan nilai ambang yang akan dikategorikan sebagai outliers

dengan cara mengkonversi nilai data penelitian ke dalam standard

score atau dengan standar sebesar 1 (Hair et.el, 1995).

b) Multivariate Outliers

Uji terhadap outliers multivariate dilakukan dengan menggunakan

jarak mahalanobis pada tingkat p < 0,001. Jarak mahalanobis ini

dievaluasi menggunakan X² pada derajat bebas sebesar jumlah variabel

3. Evaluasi Multicolinearity dan Singularity

Untuk melihat apakah pada data penelitian terhadap multicollinearity

atau singularity dalam sebuah kombinasi variabel, maka yang perlu

diamati adalah determinan matriks kovarians.

Determinan yang kecil atau mendekati NOL akan mengindikasikan

adanya multikolinearitas atau singularitas, sehingga data itu tidak

digunakan untuk penelitian (Ferdinand, 2000 : 108).

3.4.4 Uji Validitas dan Uji Reliabilitas

Validitas instrumen kuesioner adalah suatu derajat ketepatan alat

ukur pengukuran penelitian tentang isi yang sebenarnya diukur. Uji

validitas item untuk menguji apakah tiap butir pertanyaan benar-benar

sahid atau valid. Sebagai alat ukur yang digunakan, analisis ini dilakukan

dengan cara mengkorelasikan masing-masing skor item dengan skor

totalnya. Dalam hal ini korelasi dinilai dengan tingkat signifikan ≤ 5%.

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat,

karena itu jika sinonim realibilitas adalah konsistensi, maka esensi dari

validitas adalah akurasi.

Reliabilitas adalah ukuran mengenai konsistensi internal dari

indikator-indikator sebuah konstrukyang menunjukkan derajat sampai

dimana masing-masing indikator itu mengindikasikan sebuah

yang spesifik saling membantu dalam menjelaskan sebuah fenomena yang

umum.

Composite Reliability diperoleh melalui rumus berikut ini :

Construct-Reliability = (ΣStandarized Loading)² (ΣStandarized Loading)² + Σεφ

Keterangan :

1) Standarized Loading diperoleh langsung dari Standarized Loading

untuk tiap-tiap indikator yang didapat dari perhitungan komputer.

2) εφ adalah measurement error dari tiap indikator (measurement error

diperoleh dari 1 reliabilitas indikator).

Tingkat reliabilitas yang dapat diterima adalah 0,7. Walaupun angka

ini bukanlah ukuran yang mati, artinya apabila penelitian yang dilakukan

bersifat eksplanatori maka nilai dibawah 0,7 masih dapat diterima

sepanjang disertai dengan alasan-alasan empirik yang terlihat dalam proses

eksplorasi.

Ukuran reliabilitas yang kedua adalah Variance Extracted, yang

menunjukkan jumlah varians yang dari indikator-indikator yang diekstrasi

oleh konstruk laten yang dikembangkan. Nilai variance extracted yang

tinggi menunjukkan bahwa indikator-indikator itu telah mewakili secara

baik konstruk laten yang dikembangkan.nilai variance extracted ini

56

Variance Extrated diperoleh melalui rumus berikut ini :

Construct-Reliability = ΣStandarized Loading² ΣStandarized Loading² + Σεφ

Keterangan :

1) Standarized Loading diperoleh langsung dari Standarized Loading

untuk tiap-tiap indikator yang didapat dari perhitungan komputer.

2) εφ adalah measurement error dari tiap indikator (measurement error

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human resource.

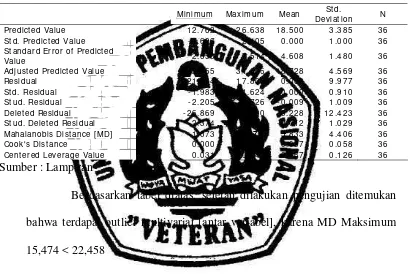

[image:70.595.114.524.276.550.2]4.2. Hasil Penelitian dan Pembahasan 4.2.1. Uji Outlier Multivariate

Tabel 4.1. Hasil Uji Outlier Multivariate

Minim um Maxim um Mean

St d.

Dev iat ion N

Predict ed Value 12.762 26.638 18.500 3.385 36

St d. Predict ed Value - 1.696 2.405 0.000 1.000 36

St andard Error of Predict ed

Value 2.650 7.514 4.608 1.480 36

Adj ust ed Pr edict ed Value 12.165 31.666 18.728 4.569 36

Residual - 21.734 17.803 0.000 9.977 36

St d. Residual - 1.983 1.624 0.000 0.910 36

St ud. Residual - 2.205 1.726 - 0.009 1.009 36

Delet ed Residual - 26.869 20.100 - 0.228 12.423 36

St ud. Delet ed Residual - 2.374 1.790 - 0.012 1.029 36

Mahalanobis Dist ance [ MD] 1.073 1 5 .4 7 4 5.833 4.406 36

Cook's Dist ance 0.000 0.313 0.037 0.058 36

Cent ered Leverage Value 0.031 0.442 0.167 0.126 36

Sumber : Lampiran

Berdasarkan tabel diatas, setelah dilakukan pengujian ditemukan bahwa terdapat outlier multivariat [antar variabel], karena MD Maksimum 15,474 < 22,458

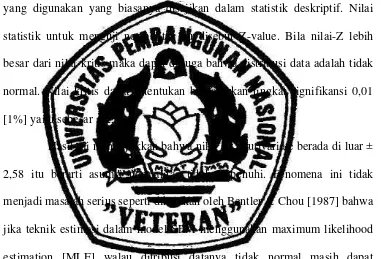

4.2.2. Uji Normalitas

Tabel 4.2. Assessment of Normality

Variable m in m ax kurt osis c.r.

X1 - 1.453 2.555 0.375 0.459

X2 - 1.968 1.746 - 0.783 - 0.959

X3 - 2.109 1.563 - 0.744 - 0.911

X4 - 1.008 3.013 1.949 2.387

Y1 - 2.040 3.039 1.715 2.100

Y2 - 0.561 3.668 7.155 8.764

M u lt iv a r ia t e 10.560 3.233

Ba t a s N or m a l ± 2 ,5 8

Sumber : Lampiran

Uji normalitas sebaran dilakukan dengan Kurtosis Value dari data yang digunakan yang biasanya disajikan dalam statistik deskriptif. Nilai statistik untuk menguji normalitas itu disebut Z-value. Bila nilai-Z lebih besar dari nilai kritis maka dapat diduga bahwa distribusi data adalah tidak normal. Nilai kritis dapat ditentukan berdasarkan tingkat signifikansi 0,01 [1%] yaitu sebesar ± 2,58.

Hasil uji menunjukkan bahwa nilai c.r. mutivariate berada di luar ± 2,58 itu berarti asumsi normalitas tidak terpenuhi. Fenomena ini tidak menjadi m