ESTIMASI VALUE AT RISK RETURN PORTOFOLIO

MENGGUNAKAN METODE COPULA

FATIMAH ZUHRA, LIENDA NOVIYANTI, ACHMAD BACHRUDIN

Jurusan Statistika Terapan FMIPA Universitas Padjadjaran, Bandung

ABSTRAK

Melakukan investasi saham dengan membentuk suatu portofolio yang memaksimalkan return dengan risiko minimal merupakan tujuan utama seorang investor. Risiko merupakan hal yang sangat penting yang harus di kelola dengan baik dalam sebuah investasi. Value at Risk (VaR) merupakan salah satu alat ukur risiko yang digunakan untuk memprediksi besarnya kerugian maksimum dari suatu portofolio yang dimiliki. Ada beberapa pendekatan yang digunakan dalam menghitung VaR antara lain historical simulation, varians-covarians, dan simulasi Monte Carlo. Melakukan perhitungan VaR terhadap indeks dua portofolio saham yang memiliki kebergantungan bukanlah hal yang mudah, karena sangat mungkin tidak ditemukannya distribusi bersama yang cocok untuk memodelkan hal tersebut. Teori copula merupakan alat yang sangat fundamental dan fleksibel dalam memodelkan suatu distribusi bersama. Di dalam copula tercakup distribusi gabungan dari masing-masing variabel dan kebergantungan di antaranya, sehingga copula merupakan alat yang tepat untuk memodelkan variable-variabel yang memiliki kebergantungan. Data penelitian terdiri dari indeks saham LQ-45 dan JII yang memiliki efek volatilitas sehingga dimodelkan ke dalam bentuk AR(1)-GARCH(1,1). Data dengan model AR(1)-GARCH(1,1) memiliki ukuran dependensi yang cocok pada model copula Gaussian yang memiliki nilai VaR terkecil dengan return terbesar ditunjukkan pada VaR untuk tingkat kepercayaan 95 %. Hal ini menyatakan bahwa pada tingkat kepercayaan 95% kerugian maksimalnya dapat mencapai Rp. 1754,9215 dengan t waktu satu hari.

Kata kunci :

Value at Risk, Copula, GARCH

1.

Pendahuluan

Membentuk sebuah portofolio merupakan usaha memaksimalkan tingkat

pengembalian (return) yang diharapkan dari investasi yang dilakukan dengan risiko

tertentu. Risiko merupakan hal yang sangat penting dalam investasi dan sering menjadi

pusat perhatian bagi para investor. Risiko dapat diartikan sebagai suatu peluang

terjadinya kerugian atau kehancuran. Alat ukur yang bisa digunakan untuk mengestimasi

risiko adalah Value at Risk (VaR). VaR telah menjadi standar model pengukuran risiko

secara internal (Internal Model Approach) sebagaimana ditetapkan Bank for International

BASEL II. Ada beberapa pendekatan untuk mengestimasi VaR, seperti metode

variance-covariance (metode analitik), data historis (historical simulation data) , dan simulasi Monto-Carlo.

Selama ini dalam perhitungan VaR menggunakan pendekatan variance-covariance

diasumsikan berdistribusi normal, padahal pada kenyataanya data keuangan banyak

ditemukan tidak berdistibusi normal. Hal ini dapat mengakibatkan tidak validnya estimasi

VaR yang mengakibatkan risiko portofolio yang terjadi lebih besar dari risiko yang telah

ditetapkan. Oleh karena itu perhitungan VaR seharusnya tidak selalu diasumsikan

berdistribusi normal melainkan disesuaikan dengan distribusi return. Sehingga untuk

mengatasi masalah tersebut maka muncullah metode Copula.

Kata Copulas berasal dari bahasa latin yang berarti hubungan, pertalian, ikatan.

Kata Copulas pertama kali digunakan pada bidang Matematika dan Statistika oleh Abe

Skalar yang dipopulerkan pada tahun 1959 dengan teorema (yang sekarang melahirkan

namanya) untuk menggambarkan sebuah fungsi distribusi dimensi-satu pada bentuk

fungsi distribusi Multivariat(Nelson, 2006). Selain itu Copula juga merupakan suatu alat

yang sangat powerful untuk memodelkan distribusi gabungan seperti pada penelitian ini

yang akan dilakukan analisis pada data indeks saham LQ-45 dan JII. Masing-masing

indeks saham ini memiki kebergantungan yang cukup kuat antara satu dengan yang lain.

Disaat terdapat pergerakan kenaikan nilai pada satu saham maka nilai saham yang lain

juga akan mengalami kenaikan, begitu juga sebaliknya disaat nilai saham turun maka

saham yang lain juga akan berpengaruh turun. Misalkan pergerakan pada sektor energi

akan sangat mempengaruhi saham-saham yang ada pada sektor industri, jasa, perbankan

dan sektor lainnya begitu juga sebaliknya.

Copula juga telah banyak digunakan dalam beberapa literatur dan penelitian

tentang statistik. Fortindan Kuzmics (2002) menggunakan kombinasi linear Copula untuk

mengestimasi VaR pada sebuah portofolio yang terdiri dari FSTE dan DAX indeks

saham. Rockinger dan Jondeau (2001) menggunakan Plackett Copula dengan proses

GARCH model menggunakan Studen-t. Nurzanah(2007) menjelaskan tentang konsep

Copula sebagai alat untuk mempelajari dependensi non linier antar kejadian dalam kasus multivariat, khusus membahas tentang aplikasi estimasi dependensi non linier untuk

menentukan tarif premi pada model double decrement benefit. Pada tulisan Palaro dan

Hotta (2006) menganalisis VaR dengan pendekatan Copula pada potrfolio saham Nasdaq

2.

Metode Penelitian

2.1 Teorema Sklar

Teorema 2.1.1 : (Nelsen, 2006)

Misalkan dan adalah dua buah peubah acak dengan fungsi distribusi kontinu

dan . Sedangkan , adalah fungsi distribusi bivariat untuk dan . Maka terdapat fungsi penghubung atau Copula C untuk semua , pada ,

( , ) = ( ), ( ) .

Sebaliknya, jika adalah suatu copula, dan merupakan fungsi distribusi marginal

dari dan , maka , adalah fungsi distribusi bivariat dengan fungsi distribusi marginal dan .

2.2 Keluarga Copula

Copula Gaussian

Copula Gaussian atau copula normal dikonstruksidari distribusi normal melalui

teori Sklar (1959).Diasumsikan dua random variabel X dan Y dimana kedua variabel

tersebut diasumsikan berdistribusi normal standar, ~ (0,1) dan ~ (0,1) dan

misalkan korelasi antara kedua X dan Y dinotasikan dengan ( , ) = . Distribusi

gabungan bisa dituliskan sebagai fungsi copula sebagai berikut: ( , ) = ( , ) = C (x), (y) .

Jika merupakan fungsi distribusi kumulatif bivariate standar normal dengan korelasi

, maka fungsi copula Gaussian adalah : (Nelson, 2006).

C ( , ) = ( ), ( ) ,

dengan , [0,1]dan menunjukkan fungsi distribusi kumulatif normal standar. Hasil

diferensial C merupakan fungsi densitas copula, yaitu:

C ( , ) = , , ( ( ), ( ))

merupakan fungsi densitas untuk Gaussian bivariat standar dengan koefisien korelasi

Pearson’s product moment dan adalah densitas normal standar.

Copula Student–t

Bivariate copulaStudent’s-t memiliki bentuk fungsi sebagai berikut :

, ( , ) = ( ) 1 +

( ) ( )

dengan adalah inverse dari distribusi univariat t dengan v adalah derajat kebebasan

(Palaro& Hotta, 2006).

Jika distribusi marginal dan adalah distribusi Student–t dengan v adalah derajat kebebasandan C adalah bentuk dari copula Student–t dengan parameter v dan , kemudian fungsi distribusi H di defenisikan oleh

( , ) = ( ( ) ( )).

Persamaan di atas merupakan distribusi standar bivariate studen –t dengan derajat

kebebasan yang sama untuk distribusi bivariate-t (Palaro& Hotta, 2006).

3.

Hasil dan Pembahasan

3.1 Deskripsi Data

Data yang digunakan pada penelitian ini adalah data indeks saham pada LQ-45 dan

JII. Data terdiri dari 1550 harga penutupan harian saham yang dimulai pada tanggal 16

Juli 2008 sampai 26 September 2014. Dinotasikan log-return dari LQ-45 sebagai variabel

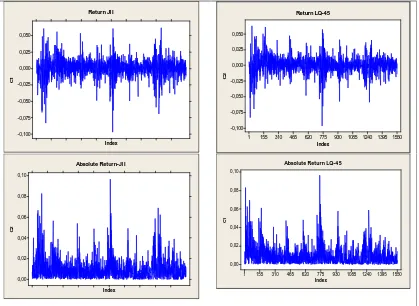

1 dan log-return JII sebagai variabel 2. Gambar 1 merupakan plot dari kedua asset dan

tabel 1 merupakan analisis statistik deksriptif dari data asset.

0,050

Selain melihat dari pola penyebaran data maka analisis statistik deskritif juga

dilakukan untuk membentuk model time series persamaan mean dan variance dari

masing-masing return aset LQ-45 dan JII yang ditunjukkan pada Tabel 1 berikut.

Tabel 1 Analisis Statistik Deskriptif Return LQ-45 dan JII

Statistik LQ-45 JII

Mean 0.0006092 0.0003499

Median 0.0006233 0.0004375

Maksimum 0.0629100 0.002086

Minimum -0.0965300 -0.003232

Standar deviasi 0.0135238 0.0004690

Skewness -0.5390708 -0.581062

Kurtosis 8.532382 8.116755

Dilihat dari Tabel 1 menunjukkan bahwa skewness dan kurtosis untuk

masing-masing indeks aset cenderung tidak berdistribusi normal. Data return akan berdistribusi

normal jika memiliki nilai skewness sama dengan nol dan kurtosis sama dengan tiga.

Nilai skewness yang negatif menunjukkan prilaku sebaran data terdapat fat left tail pada

distribusi marginal indeks saham, dan hal tersebut didukung oleh data return

masing-masing aset yang miliki nilai mean yang lebih kecil dari median. Karena data return

dikatakan memiliki distribusi normal ketika memiliki nilai mean yang sama dengan

median.

Gambar 2 Plot Return LQ-45 dan JII

3.2 Identifikasi Model Return Portofolio

Langkah pertama yang digunakan untuk mengidentifikasi model pada penelitian ini

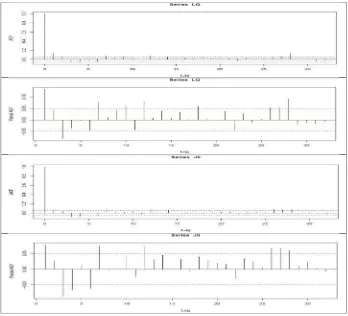

adalah dengan cara melihat ACF (Auto Correlation Function) dan PACF (Partial Auto

Correlation Funtion) dari masing-masing return portofolio. Dilihat pada Gambar 4 menunjukkan plot ACF berbentuk dies down (menurun) mengikuti bentuk eksponensial,

sedangkan plot PACF berbentuk cut off (terputus) setelah lag pertama. Maka dapat

Gambar 3 Plot ACF dan PACF Return Indeks Saham LQ-45 dan JII

Selain itu penentuan orde terbaik model ARMA akan diuji dengan menggunakan

metodeAkaike’s Information Criteria(AIC) sebagai ukuran kesesuain untuk memperoleh

model terbaik dari masing-masing return aset LQ-45 dan JII. Sehingga akan membentuk

model ARMA dengan rumusan sebagai berikut :

= +

=

= + ,

dengan perhitungan akan diperoleh dari masing-masing parameter:

= 8.653 04 + 0.07403 = 5.032 05 + 0.04792 .

Berdasarkan hasil uji analisis diagnostik residual ternyata residual return

masing-masing indeks saham LQ-45 dan JII memiliki varians yang tidak konstan, sehingga data

akan dikategorikan ke dalam model heteroskedastisitas dan dimodelkan menjadi model

= + + ,

sehingga didapat nilai dari masing-masing parameter sebagai berikut :

,( )= 4.161 06 + 0.07698 , + 0.8986 ,

,( )= 5.198 09 + 0.09129 , + 0.8874 , .

Setelah mendapatkan model dari masing-masing fungsi marginal dari indeks aset

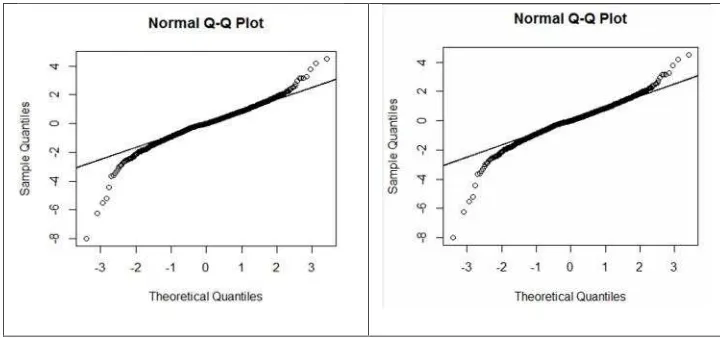

LQ-45 dan JII maka tahapan selanjutnya adalah melakukan uji normalitas terhadap nilai

residual dari masing-masing indeks saham. Gambar 4.5 juga menunjukkan QQ-plot dari

residual return aset LQ-45 dan JII dilihat dari sebaran data maka data cenderung tidak

mengikuti garis linear sehingga data kurang cukup baik jika dimodelkan menggunakan

distribusi normal.

Gambar 4. Q-Q Plot Residual Return Aset LQ-45 dan JII

3.3 Struktur Dependensi Model Copula

Pada tahapan sebelumnya telah diperoleh model terbaik dari masing-masing indeks

saham yaitu model AR(1)-GARCH(1,1) dan didapat parameter model marginal aset maka

tahapan selanjutnya adalah menentukan struktur depedensi antar masing-masing aset

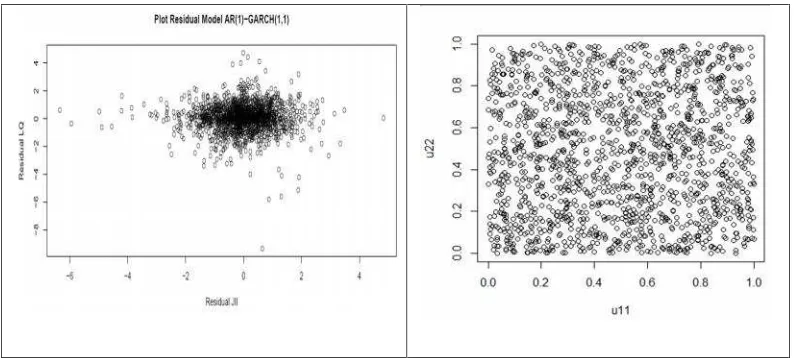

Gambar 5 Plot Residual dan Plot Transformasi Residual Indeks Aset LQ-45 dan JII

Gambar 5 menunjukkan struktur dependensi dari indeks aset LQ-45 dan JII dengan

menggunakan residual yang diperoleh pada permodelan marginal dengan model

timeseries AR(1)-GARCH(1,1) yang terlihat data residual masing-masing indeks saham belum membentuk sebuah pola yang baik karena data hanya berkumpul pada satu titik

sebaran. Sehingga perlu dilakukan proses transformasi pada data residual tersebut.

Tahapan selanjutnya adalah mentransformasi residual model AR(1)-GARCH(1,1) yang

terstandarisasi menjadi distribusi uniform.

Proses transformasi dilakukan karena jika hanya menggunakan visualisasi dari

sebaran data residual untuk mengukur dependensi antar variabel acak maka contour dari

struktur depedensi tidak akan terbentuk. Selanjutnya adalah menentukan nilai dari

parameter copula. Metode yang digunakan untuk menentukan nilai parameter copula

adalah IFM, metode IFM adalah salah satu metode yang digunakan untuk mencari

parameter dengan diketahui terlebih dahulu apa fungsi marginal kontinunya dengan dua

tahapan estimasi. Tahapan pertama yaitu mengestimasi nilai parameter fungsi distribusi

marginalnya dilanjut pada tahapan kedua dengan memprediksi parameter copula. Tabel 2

adalah hasil estimasi parameter dari masing-masing copula yaitu Gaussian, copula

Clayton, copula Frank, copula Gumbell.

Tabel 2 Parameter Copula Gaussian, Clayton, Frank, Gumbell

Copula Parameter

Copula Gaussian = 0.08268185

Copula Clayton = 0.01058321

Copula Frank = 0.04761147

Seperti yang dijelaskan sebelumnya metode yang digunakan untuk pemilihan

copula terbaik adalah metode AIC atau kuadrat selisih antara nilai copula asli dengan

copula empirik.Pada dasarnya AIC membantu dalam penentuan model yang paling mirip

dengan realita yang dapat digunakan pada suatu fungsi yang tidak diketahui namun dari

fungsi tersebut dapat diestimasi parameternya sehingga dapat dilakukan pencarian

log-likelihoodnya. Nilai AIC yang dihasilkan dari data yang sama, semakin kecil nilainya

maka semakin baik model tersebut. Berikut ini Tabel 3 yang menunjukkan hasil dari

masing-masing perhitungan metode AIC dan kuadrat selisih dengan copula empirik.

Tabel 3 Nilai Selisih Masing-Masing Copula dengan Copula Empirik

Copula Metode AIC Kuadrat Selisih Copula Empirik

Copula Gaussian 0.416 0.4475

Copula Clayton 1.998 0.8994

Copula Frank 1.105 0.5928

Copula Gumbell 1.874 0.9723

Pada metode kuadrat selisih dengan copula empirik diperoleh nilai terkecil pada

copula Gaussian dan Frank, begitu juga hasil perhitungan dengan menggunakan metode

AIC nilai terkecil ditunjukkan pada copula Gaussian dan Frank. Namun untuk menghitung

nilai VaR maka hanya dipilih satu copula terbaik saja, maka berdasarkan hasil

perhitungan dari kedua metode tersebut maka copula Gaussian yang sangat cocok menjadi

model copula terbaik sebagai ukuran dependensi dari data yang dimiliki.

3.4 Perhitungan VaR dengan Copula

Setelah mendapatkan copula terbaik maka copula tersebutlah yang akan digunakan

dalam proses pembangkitan data menggunakan simulasi monte carlo untuk menghitung

nilai VaR. Return aset pertama adalah , dan , merupakan return aset kedua

masing-masing pada waktu ke-t untuk data yang telah dibangkitkan menggunakan copula

Gaussian. Langkah-langkah dalam perhitungan VaR portofolio dengan metode

dependensi copula adalah sebagai berikut :

• Gunakan simulasi monte carlo untuk membangkitkan 1551 data bangkitan untuk 1000 kali pengulangan copula Gaussian sebagai copula terbaik yang telah

ditentukan sebelumnya.Simulasi berasal dari copula yang didefenisikan pada

distribusi uniform [0,1] yaitu u dan v.

• Diperoleh nilai dari bangkitkan return bivariat , , , untuk = 1,2, , .

menyatakan invers dari fungsi distribusi marginal parametrik dari , dan ,

dengan model marginal dari data return adalah AR(1)-GARCH(1,1).

Tahap selanjutnya menghitung return portofolio , = , + , dengan

, merupakan stok indeks ke-i pada waktu ke-t, dan = sehingga nilai portofolio

dapat ditetapkan dengan rumusan , = , + , . Hitunglah fungsi loss return

portofolio pada waktu-t dengan rumus, , = , , . Setelah mendapatkan nilai

dari fungsi loss return portofolio pada waktu ke-(t+1), sehingga akan diperoleh fungsi

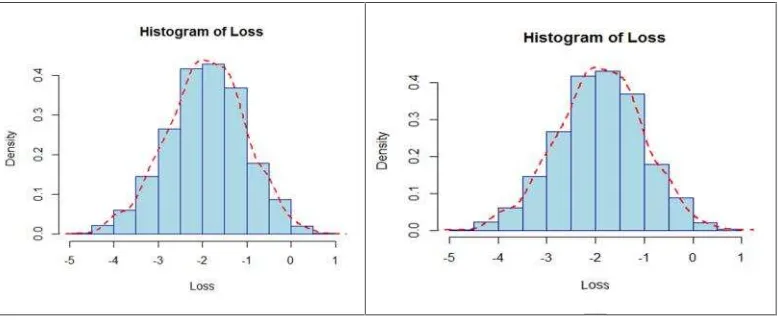

distribusi dari nilai loss return portofolio. Berikut plot dari fungsi loss return portofolio

dengan tingkat kepercayaan 5%.

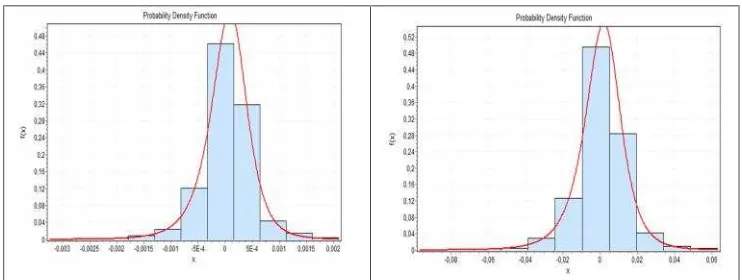

Gambar 6 Histogram Distribusi Loss Return Portofolio dengan = 5% & 10%

Dari Gambar 6 dapat dilihat secara visualisasi plot sebaran data dari nilai loss

return portofolio dengan tingkat kepercayaan 95 % dan 90% yang cenderung berdistribusi normal.

Tabel 4 Nilai prediksi VaR t = 1 hari dengan bobot 0.5 Tingkat

kepercayaan

Return Portofolio

Nilai %

Return

% 0.002898 1782.9211

% 0.035201 1754.9215

% 0.021140 1761.6380

Berdasarkan hasil perhitungan nilai VaR dengan ukuran dependensi copula

Gaussian diperoleh nilai VaR dengan tingkat kepercayaan 99 %, 95 % da 90 % yang

tunjukkan pada Tabel 4 . Nilai VaR terkecil dengan return terbesar ditunjukkan pada VaR

1.000.000,- pada tingkat kepercayaan 95% kerugian maksimalnya dapat mencapai

Rp.1754,9215 dalam prediksi waktu satu hari.

4.

Kesimpulan

Berdasarkan hasil pembahsan pada bab sebelumnya maka diperoleh beberapa

kesimpulan antara lain adalah data saham yang digunakan adalah indeks daham LQ-45

dan JII yang memiliki efek time series dan efek heteroskedastisitas sehingga pada saat

identifikasi data disimpulkan membentuk model AR(1)-GARCH(1,1) dengan order

terbaikadalah orde pertama. Selain itu pada saat uji diagnostik residual ternyata residual

data memiliki model yang tidak normal. Karena data menunjukkan nilai residual yang

tidak normal maka copula hadir sebagai alat yang mampu mengukur ukuran dependensi

dengan model yang tidak normal. Ukuran dependensi pada data di bentuk dengan model

copula dan copula yang digunakan adalah copula Gaussian, Frank, Clayton dan copula

Gumbell. Setelah dilakukan pemilihan model copula terbaik dengan menggunakan metode

AIC dan kuadrat selisih terkecil maka model copula terbaik adalah copula Gaussian. Nilai

VaR terkecil dengan return terbesar ditunjukkan pada copula Gaussianyaitu nilai return

0.035201 untuk nilai VaR Rp.1754,9215 dan tingkat kepercayaan 95 %. Hal ini

menyatakan bahwa dengan modal Rp. 1.000.000,- dan tingkat kepercayaan 95 %

kemungkinan portofolio itu akan mengalami kerugian maksimal sebesar Rp.1754,9215.

DAFTAR PUSTAKA

Best, Philip. 1998. Implementing Value at Risk. John Wiley & Sons Ltd. England.

Bollerslev,T.,1986, Generalized Autoregressive Conditional Heteroskedasticity, journal of Econometrics, 31, 307-327.

Darmawi, Herman. 2010. Manajemen Risiko. Bumi Aksara. Jakarta.

Elton, E.J., & Gruber, M.J., 1991, Modern Portfolio Theory and Investment Analysis, John Wiley and Sons.

Engle, R.F, 1982, Autoregressive Conditional Heterocedasticity (ARCH) with Estimates of the Variance of uneted kingdom inflation. Journal of Econometrics 50, 987-1007.

Engle, R.F, Sergio, M.F. dan Frank, J.F. (2007). ARCH/GARCH Models in Apllied Financial Econometrics.

Fortin, Ines., and Kuzmics, C. 2002. Tail dependence in stock return pairs. International journal of intelligent systems in accounting, Finance & Management. Cambridge University.

Habiboellah, Farzia. 2007. Modeling Dependencies in Financial Risk Management. Thesis. Purmenrend.

Harper, D. 2004. “Introduction to Value at Risk (VaR)”.Investopedia. URL

Jorion, Philippe. 2007. Value at Risk, the New Benchmark for managing Financial Risk. McGraw-Hill. America.

McNeil, A., R. Frey, & P. Embrechts (2005). Quantitative Risk Management : Concepts, Techniques and Tools. Princeton University Press. Princeton and Oxford.

Nelson, R.B. 2006. An Introduction to Copulas. Springer. New York.

Nurzanah, Elis. 2007. Estimasi Copula Bivariat dan Aplikasi pada double decrement. ITB. Tugas Akhir.

Ochtora, D.M. 2014. Copula bersyarat untuk mengestimasi velue at risk. UGM. Tugas Akhir.

Palaro, Helder., & Hotta, Luiz. 2006. Using Conditional Copula to Estimate Value at Risk. Journal of Data Science. State University of Campinas.

Plackett, R. L. 1956. A Class of Bivariate Distribution. Journal of American Statistical Association.

Rao, Chetan. 2010. Report on Application of Probability in Risk Analysis in Oil and Gas Industry. Working paper.

Rockinge, Micheal., and Jondeau, E. 2001. Conditional dependency of financial series: the copula-GARCH model. Paper NER, Banque de France. Paris.

Sathe, Saket. 2010. Methods in Quantitative Risk management. Disertasi. Indian Institute of Technology. Bombay.

Tsay, R.S. 2005. Analysis of Financial Time Series Second Edition. John Wiley & Son, Inc., New Jersey.

Tse, Y.K. (2009), Nonlife Actuarial Models, Cambrige:Cambrige University Press Wong, M.C.S, Cheng, W.Y & Wong, C.Y.P. (2003). Market Risk Management of Bank: