Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan Copula-APLIKASI VALUE AT RISK (VAR) PADA PORTOFOLIO NILAI TUKAR

MATA UANG DENGAN PENDEKATAN COPULA-GARCH

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Sains

Bidang Matematika

Oleh

Esti Pertiwi

0900382

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

APLIKASI VALUE AT RISK (VAR) PADA PORTOFOLIO NILAI TUKAR MATA UANG DENGAN PENDEKATAN COPULA-GARCH

Oleh Esti Pertiwi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Sains pada

Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Esti Pertiwi 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan Copula-ESTI PERTIWI

APLIKASI VALUE AT RISK (VAR) PADA PORTOFOLIO

NILAI TUKAR MATA UANG DENGAN PENDEKATAN COPULA-GARCH

DISETUJUI DAN DISAHKAN OLEH :

Pembimbing I:

Entit Puspita, S.Pd, M.Si NIP. 196704081994032002

Pembimbing II

Dr. Bambang Avip Priatna M, M.Si NIP. 196412051990031001

Mengetahui,

Ketua Jurusan Pendidikan Matematika

APLIKASI VALUE AT RISK (VAR) PADA PORTOFOLIO

NILAI TUKAR MATA UANG DENGAN PENDEKATAN COPULA-GARCH

ABSTRAK

Investasi dalam bidang keuangan terutama pada portofolio nilai tukar mata uang

bertujuan untuk memperoleh return optimal dengan risiko minimum. Dalam hal ini

risiko merupakan hal yang sangat penting yang berkaitan dengan investasi portfolio,

terutama bagi investasi yang melibatkan dana yang besar, sehingga akan

meminimumkan kerugian berinvestasi. Salah satu metode yang dapat digunakan

untuk menghitung nilai risiko saat ini adalah Value at Risk (VaR). Karena diduga data

dalam kurun waktu lama tidak memiliki distribusi yang baik maka cara yang tepat

untuk menghitung VaR dengan menggunakan pendekatan copula-GARCH. Studi

kasus dilakukan pada nilai tukar Rupiah terhadap Dolar Amerika (USD), Euro (Euro)

dan Poundsterling (GBP). Apabila dilakukan investasi dalam ketiga mata uang secara

merata, atau dengan bobot yang sama, maka akan didapatkan VaR yang tidak akan

melebihi 2,002% dari investasi awal dalam tingkat kepercayaan 95% dan 3,375%

dalam tingkat kepercayaan 99%.

ii Esti Pertiwi, 2013

APPLICATION OF VALUE AT RISK ON EXCHANGE RATE PORTFOLIO

WITH COPULA-GARCH APROACH

ABSTRACK

Investating on financial especially portfolio purposed to gain an optimal return with minimum risk. In that case, risk is the most important thing in related with portfolio investation, moreover in high scale case can be used to minimize the financial loss. One method to solve this case was known by Value at Risk (VaR). Long interval time series data known to be have a bad distribution, based on it a method to compute VaR are with copula-GARCH. A case are done on Rupiah-USD, Rupiah-Euro and Rupiah-Poundsterling exchange rate portolio. If was invested portfolio on three exchange rate with same weight then the VaR never more than 2,002% in 95% confidence level and produce 3,375% in 99% confidence level.

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Batasan Masalah... 5

1.3 Perumusan Masalah ... 5

1.4 Tujuan Penulisan ... 5

1.5 Manfaat Penulisan ... 5

1.5.1 Manfaat Praktis ... 5

1.5.2 Manfaat Teoritis ... 5

1.6 Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 7

2.1 Runtun Waktu ... 7

2.2 Stasioneritas ... 8

2.3 Fungsi Autokovarians ... 8

2.4 Fungsi Autokorelasi ... 9

2.4.1 Fungsi Autokorelasi (fak) ... 9

2.4.2 Fungsi Autokorelasi Parsial (fakp) ... 9

2.5 Beberapa Model Dasar Runtun Waktu ... 10

2.5.1 Model untuk Data Stasioner ... 10

vi Esti Pertiwi, 2013

2.5.1.3 Proses Campuran (ARMA) ... 12

2.5.2 Model untuk Data Nonstasioner ... 13

2.6 Identifikasi Model ... 14

2.7 Verifikasi Model ... 15

2.8 Heterokedastisitas ... 16

2.9 Autoregressive Conditional Heterocedastisity (ARCH ) 16 2.10 Generalized Autoregressive Conditional Heterocedastisity (GARCH) ... 17

2.11 Uji Efek ARCH ... 18

2.12 Saham ... 20

2.13 Return ... 20

2.14 Portofolio ... 21

2.15 Risiko ... 22

BAB III VALUE AT RISK (VAR) DAN PENDEKATAN COPULA ... 23

3.1 Value at Risk (VaR) ... 23

3.2 Konsep Dasar VaR ... 23

3.3 VaR dengan Simulasi Monte Carlo ... 24

3.4 Teori Copula ... 25

3.5 Copula Archimedean ... 28

3.5.1 Copula Clayton ... 29

3.5.2 Copula Gumbel ... 29

3.6 Dependensi ... 30

3.6.1 Konkordan ... 30

3.6.2 Korelasi Kendall’s Tau ... 31

3.7 Estimasi Parameter ... 32

3.7.1 Estimasi Parameter Copula Clayton ... 32

3.7.2 Estimasi Parameter Copula Gumbel ... 33

BAB IV STUDI KASUS ... 36

4.1 Data ... 36

4.2 Pengujian Stasioneritas terhadap Rata-Rata... 36

4.3 Pemodelan Box-Jenkins ... 39

4.3.1 Identifikasi Model ... 39

4.3.2 Estimasi Parameter dalam Model ... 42

4.3.3 Verifikasi Model ... 45

4.3.3.1Uji Keberartian Model ... 45

4.3.3.2Uji Kecocokan ... 49

4.3.3.3Model Terbaik ... 52

4.4 Pengujian Efek ARCH ... 53

4.5.1 Estimasi Parameter GARCH ... 57

4.5.2 Verifikasi Model ... 59

4.5.2.1Uji Keberartian Model ... 59

4.5.2.2Pemilihan Model Terbaik dengan Nilai AIC dan SC ... 63

4.5.2.3Uji Efek ARCH Kembali ... 64

4.5.2.4Model Terbaik ... 67

4.6 Pendekatan Copula ... 68

4.6.1 Nilai Kendall’s Tau ... 68

4.6.2 Estimasi Parameter Berdasarkan Nilai Kendall’s Tau ... 68

4.6.3 Model Fitting untuk Masing-Masing Model .... 69

4.7 Penghitungan VaR ... 70

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 74

DAFTAR PUSTAKA ... 76

LAMPIRAN ... 78

viii Esti Pertiwi, 2013

DAFTAR TABEL

Halaman

Tabel 4.1 Pengujian Dickey-Fuller Data Return Nilai Tukar Rupiah

dengan USD………... 38

Tabel 4.2 Pengujian Dickey-Fuller Data Return Nilai Tukar Rupiah

dengan Euro………... 38

Tabel 4.3 Pengujian Dickey-Fuller Data Return Nilai Tukar Rupiah

dengan GBP……….. 39

Tabel 4.4 Model-model Box Jenkin yang Mungkin dari Data Return Nilai

Tukar Rupiah-USD………... 43

Tabel 4.5 Model-model Box Jenkin yang Mungkin dari Data Return Nilai

Tukar Rupiah-Euro……… 44

Tabel 4.6 Model-model Box Jenkin yang Mungkin dari Data Return Nilai

Tukar Rupiah-GBP……… 45

Tabel 4.7 Uji Keberartian Korfisien Model Box-Jenkins untuk Return

Nilai Tukar Rupiah terhadap USD………. 46 Tabel 4.8 Model-model Box-Jenkins untuk Return Nilai Tukar Rupiah

terhadap USD yang Telah Lulus Uji Keberartian……….. 47 Tabel 4.9 Uji Keberartian Korfisien Model Box-Jenkins untuk Return

Nilai Tukar Rupiah terhadap Euro………. 48 Tabel 4.10 Model-model Box-Jenkins untuk Return Nilai Tukar Rupiah

terhadap Euro yang Telah Lulus Uji Keberartian……….. 48 Tabel 4.11 Uji Keberartian Korfisien Model Box-Jenkins untuk Return

Nilai Tukar Rupiah terhadap GBP………. 48 Tabel 4.12 Model-model Box-Jenkins untuk Return Nilai Tukar Rupiah

terhadap GBP yang Telah Lulus Uji Keberartian……….. 49 Tabel 4.13 Uji Kecocokan untuk Return Nilai Tukar Rupiah terhadap

Tabel 4.14 Uji Kecocokan untuk Return Nilai Tukar Rupiah terhadap

Euro……….... 51

Tabel 4.15 Uji Kecocokan untuk Return Nilai Tukar Rupiah terhadap

GBP……….... 51

Tabel 4.16 Variansi Sesatan dari Model-model Terpilih untuk Return Nilai

Tukar Rupiah terhadap USD……….. 52

Tabel 4.17 Variansi Sesatan dari Model-model Terpilih untuk Return Nilai

Tukar Rupiah terhadap Euro……….. 53 Tabel 4.18 Variansi Sesatan dari Model-model Terpilih untuk Return Nilai

Tukar Rupiah terhadap GBP……….. 53

Tabel 4.19 Correlogram Residual Kuadrat untuk Model ARMA(1,4)* pada

Return Rupiah-USD………... 54 Tabel 4.20 Correlogram Residual Kuadrat untuk Model MA(2) pada

Return Rupiah-Euro………... 55 Tabel 4.21 Correlogram Residual Kuadrat untuk Model MA(2)* pada

Return Rupiah-GBP………... 55 Tabel 4.22 Uji ARCH-LM dari Return Nilai Tukar Rupiah terhadap USD… 56

Tabel 4.23 Uji ARCH-LM dari Return Nilai Tukar Rupiah terhadap Euro… 56

Tabel 4.24 Uji ARCH-LM dari Return Nilai Tukar Rupiah terhadap GBP… 57

Tabel 4.25 Estimasi Parameter GARCH(p,q) untuk Residual Model dari

Data Return Nilai Tukar Rupiah-USD………... 60

Tabel 4.26 Estimasi Parameter GARCH(p,q) untuk Residual Model dari

Data Return Nilai Tukar Rupiah-Euro………... 58

Tabel 4.27 Estimasi Parameter GARCH(p,q) untuk Residual Model dari

Data Return Nilai Tukar Rupiah-GB………. 59

Tabel 4.28 Uji Keberartian Model GARCH(p,q) untuk return Nilai Tukar

x Esti Pertiwi, 2013

Tabel 4.29 Model-model Residual untuk Return Nilai Tukar Rupiah- USD

yang Telah Lulus Uji Keberartian……….. 60 Tabel 4.30 Uji Keberartian Model GARCH(p,q) untuk Residual Model dari

Data Return Nilai Tukar Rupiah-Euro………... 61

Tabel 4.31 Model-model Residual untuk Return Nilai Tukar Rupiah- Euro

yang Telah Lulus Uji Keberartian……….. 61 Tabel 4.32 Uji Keberartian GARCH(p,q) untuk Residual Model dari Data

Return Nilai Tukar Rupiah-GBP………... 62 Tabel 4.33 Model-model Residual untuk Return Nilai Tukar Rupiah- GBP

yang Telah Lulus Uji Keberartian……….. 62 Tabel 4.34 Nilai AIC dan SC dari Model-model Residual untuk Return

Nilai Tukar Rupiah-USD………... 63

Tabel 4.35 Nilai AIC dan SC dari Model-model Residual untuk Return

Nilai Tukar Rupiah-Euro………... 63

Tabel 4.36 Nilai AIC dan SC dari Model-model Residual untuk Return

Nilai Tukar Rupiah-GBP………... 64

Tabel 4.37 Correlogram Residual Kuadrat untuk Model

ARMA(1,4)*-GARCH(2,1) pada Return Rupiah-USD……… 65

Tabel 4.38 Correlogram Residual Kuadrat untuk Model

MA(2)-GARCH(1,2)* pada Return Rupiah-Euro………. 65

Tabel 4.39 Correlogram Residual Kuadrat untuk Model

MA(1)-GARCH(1,1) pada Return Rupiah-GBP……… 66

Tabel 4.40 Uji ARCH-LM untuk Model ARMA(1,4)*-GARCH(2,1) pada

Return Rupiah-USD………... 66 Tabel 4.41 Uji ARCH-LM untuk Model MA(2)-GARCH(1,2) pada Return

Rupiah-Euro………... 67

Tabel 4.42 Uji ARCH-LM untuk Model MA(2)* -GARCH(1,1) pada

Tabel 4.43 Nilai Kendall’s Tau………... 68

Tabel 4.44 Nilai Parameter Copula Archimedean ( ) Berdasarkan Korelasi

Kendall’s Tau... 69 Tabel 4.45 Model Fitting untuk Masing-masing Kombinasi Mata Uang…… 69

Tabel 4.46 Hasil quantil atau dari Software R 2.12.0………

71

Tabel 4.47 Nilai Portofolio pada Tingkat Kepercayaan 0.95 dan 0.99…..

71

Tabel 5.1 Nilai Parameter Copula Archimedean ( ) Berdasarkan Korelasi

xii Esti Pertiwi, 2013

DAFTAR GAMBAR

Halaman

Gambar 3.1 (a) Perilaku tail dependensi dari Copula Clayton dan (b)

Perilaku tail dependensi dari Copula Gumbel (Schölzel,

2008)……….………... 30

Gambar 4.1 (a) Plot Data Return Nilai Tukar Rupiah terhadap USD, (b) Plot Data Return Nilai Tukar Rupiah terhadap EURO dan (c) Plot

Data Return Nilai Tukar Rupiah terhadap GBP……….………... 37 Gambar 4.2 (a) Plot fak dan (b) Plot fakp dari Data Nilai Tukar Rupiah

terhadap USD……… 39

Gambar 4.3 (a) Plot fak dan (b) Plot fakp dari Data Nilai Tukar Rupiah

terhadap Euro……….…… 41

Gambar 4.4 (a) Plot fak dan (b) Plot fakp dari Data Nilai Tukar Rupiah

DAFTAR LAMPIRAN

Halaman

Lampiran 1 ... 78

Lampiran 2 ... 104

Lampiran 3 ... 105

Lampiran 4 ... 111

Lampiran 5 ... 120

Lampiran 6 ... 133

1 Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan BAB I

PENDAHULUAN

1.1 Latar Belakang

Peramalan merupakan salah satu kebutuhan yang sangat penting bagi

kehidupan manusia, terutama sebagai salah satu faktor dalam pengambilan

keputusan. Peramalan biasanya dapat memanfaatkan data yang diperoleh

dari pengamatan mengenai suatu karakteristik terhadap sejumlah objek teliti,

dapat pula memanfaatkan informasi yang diperoleh dari data yang berasal

dari penelitian yang dilaksanakan dalam kurun waktu tertentu. Data ini

selanjutnya disebut data runtun waktu (time series).

Peramalan yang menggunakan data runtun waktu biasa disebut

analisis runtun waktu. Data runtun waku biasanya berupa data harian, data

mingguan, data bulanan, enam bulanan ataupun data tahunan. Data runtun

waktu polanya dapat berupa pengulangan pola masa lalu maupun data

runtun waktu yang tidak memiliki pola tertentu. Runtun waktu yang

memiliki pola pengulangan biasanya disebut dengan runtun waktu musiman,

sebagai contohnya adalah data pergerakan saham untuk sebuah perusahaan,

data penjualan makanan yang biasanya membentuk pola bulanan serta data

curah hujan yang membentuk pola musiman semester atau enam

bulanan.Untuk data runtun waktu yang tidak memiliki pola musiman dapat

dilihat pada data jumlah gempa bumi yang terjadi dalam setahun disuatu

negara, data jumlah letusan gunung berapi serta data dari jumlah longsor

yang terjadi di sebuah daerah.

Pada kasus runtun waktu non musiman, Box Jenkins memodelkan

dengan menentukan beberapa kriteria yang kemudian dikenal dengan model

ARMA dan ARIMA. Kriteria-kriteria meliputi fungsi autokorelasi (fak) dan

fungsi autokorelasi parsial (fakp). Untuk kasus runtun waktu musiman sama

halnya dengan runtun waktu non musiman Box Jenkins memodelkan

2

ARIMA musiman atau seasonal-ARIMA (SARIMA) terkadang

memberikan model yang estimasinya jauh dari hasil yang diharapkan.

Model yang digunakan dalam pemodelan data runtun waktu yaitu

model Autoregresive Moving Average (ARMA) biasanya mengasumsikan

bahwa variansi sesatan dari model adalah konstan. Pada kenyatannya di

lapangan sering sekali dijumpai data-data runtun waktu yang memiliki

variansi sesatan tidak konstan, diantaranya data rata-rata laju inflasi. Jika

diketahui secara pasti bahwa data runtun waktu memiliki variansi sesatan

tidak konstan kemudian dipaksakan menggunakan model ARMA, maka

akan diperoleh nilai ramalan dengan selang kepercayaan yang lebar dan bias.

Berdasarkan hal tersebut, perlu kiranya memodelkan variansi sesatan yang

diperoleh dari model ARMA. Model yang digunakan untuk variansi sesatan

tersebut adalah model Generalized Autoregressive Conditional Heteroskedastic (GARCH) (Puspita, 2012).

Peramalan juga sangat dibutuhkan bagi seorang pelaku bisnis dalam

memutuskan untuk berinvestasi. Pelaku bisnis harus mempertimbangkan

risiko ataupun pemasukkan yang nantinya akan diperoleh jika berinvestasi.

Demikian halnya dengan para pelaku bisnis di bidang aset finansial, karena

pergerakan perilaku dari aset finansial sangat tidak menentu maka para

pelaku bisnis harus secara cermat menentukan model yang baik untuk

meramalkan apa yang terjadi jika berinvestasi pada aset finansial tersebut.

Pelaku bisnis pada aset finansial mengharapkan model yang digunakan

dalam peramalan adalah model yang memberikan hasil terbaik dengan galat

yang sangat kecil sehingga diyakini bahwa keputusan yang diambil sudah

tepat.

Dalam aset finansial faktor yang sangat berpengaruh adalah variansi

dan mean. Dalam bahasa ekonometrika, variansi ini disebut dengan

volatilitas. Selain itu pelaku bisnis juga memperhatikan pengaruh risiko

terhadap investasi aset finansial yang dilakukan.

3

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan

Copula-dapat menimbulkan dampak bagi pencapaian tujuan. Dalam melakukan

suatu aktivitas usaha, akan selalu dihadapi oleh suatu tantangan atau risiko,

karena apa yang akan terjadi di masa akan datang tidak dapat diketahui

secara pasti. Besarnya tingkat kerugian karena risiko yang dihadapi sangat

bervariasi bergantung penyebab dan efek pengaruhnya. Jika saja suatu risiko

sudah dapat diketahui secara pasti bentuk dan besarannya maka tentu saja

ini dapat diperlakukan seperti biaya karena risiko merupakan suatu

ketidakpastian maka akan menjadi suatu masalah penting bagi semua pihak

(Mc Neil, 1999). Akan tetapi, risiko tersebut tetap dapat dikurangi ataupun

dibatasi, yaitu dengan dilakukan suatu pembatasan risiko terhadap

ketidakpastian, seperti kecelakaan kerja, perampokan bahkan kebangkrutan.

Demikian halnya dengan yang terjadi pada investasi pada nilai tukar

mata uang, risiko pada investasi nilai tukar mata uang ini dapat terlihat pada

fluktuasi perubahan nilai tukar mata uang tersebut. Fluktuasinya berbanding

lurus dengan risiko yang akan diperoleh pelaku bisnis atau investor tersebut.

Value at Risk (VaR) merupakan kemungkinan maksimum perubahan

dari sebuah portofolio berdasarkan probabilitas tertentu yang diberikan

(Manganelli, 2001). Salvatore (1996) menjelaskan bahwa portofolio berarti

sekumpulan sekuritas dimana dengan sejumlah dana relatif kecil dapat

diinvestasikan pada lebih dari satu jenis mata uang, selain itu dengan

portofolio akan mengurangi risiko. Memiliki portofolio seringkali

merupakan satu bagian dari investasi dan strategi manajemen risiko yang

disebut diversifikasi. Dengan memiliki beberapa aset, risiko tertentu dapat

dikurangi. Artinya, jika investor gagal dan menerima risiko yaitu dengan

mendapatkan return yang kecil pada sebuah investasi maka belum tentu hal

yang sama akan terjadi dengan investasi lainnya. Akan tetapi, jika investor

hanya mengandalkan satu buah investasi dan pada akhirnya mengalami

kerugian maka tidak akan ada cadangan investasi lainnya.

Salah satu cara untuk memperkecil risiko yang akan ditanggung oleh

investor adalah dengan melihat dependensi antara return dan risiko yang

4

Markowitz (1959) menyatakan bahwa dalam teori portofolio harus

diasumsikan return bedistribusi normal menurut waktu. Hal ini sangat sulit

mengingat bahwa data yang digunakan adalah data yang diambil untuk

jangka waktu yang lama, yang tentu saja bertujuan agar model yang

diperoleh merepresentasikan perilaku dari pergerakan data sebenarnya.

Return yang berasal dari jangka waktu yang lama sulit untuk berdistribusi

normal (Norstad, 1999). Diperlukan suatu pendekatan yang mampu

mengatasi permasalahan ini. Banyak distribusi alternatif untuk kasus ini,

seperti gamma, eksponensial dan sebagainya. Distribusi tersebut dapat

digunakan jika distribusi masing-masing vaiabelnya sama, tetapi pada

kenyataannya hal ini sulit untuk dipenuhi, karena tidak dapat dijamin bahwa

distribusi marginal dari masing-masing variabel yang terkait adalah sama.

Untuk selanjutnya diperkenalkan salah satu pendekatan yang dapat

mengatasi masalah itu, yaitu copula. Copula berasal dari bahasa Latin yang

artinya hubungan, pertalian atau ikatan. Copua hadir untuk perluasan

metode dalam memodelkan dependensi antar variable acak. Selain itu,

aplikasi copula sangat banyak digunakan dalam berbagai bidang, contohnya

biostatisrika, aktuaria dan keuangan (Rhomah, 2012:4). Nelsen (1999)

mengatakan bahwa konsep dari copula adalah memperhatikan dua

komponen yang terdapat dalam model multivariat, yaitu:

1) komponen marginal (individu) yang menyatakan karakteristik dari

setiap variabelnya,

2) struktur dependensi antara variabel marginal.

Penggunaan

Berdasarkan berbagai latar belakang yang telah dikemukakan, penulis

ingin mengaplikasikan pendekatan Copula untuk mengetahui risiko dengan

menggunakan VaR pada portofolio nilai tukar mata uang. Oleh karena itu

judul Skripsi ini adalah, “Aplikasi Value at Risk (VaR) pada Portofolio Nilai

5

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan Copula-1.2 Batasan Masalah

Pembatasan masalah pada skripsi ini yaitu

1. Variabel yang terkait yaitu pada nili tukar Rupiah terhadap Dolar

Amerika (USD), Euro dan Poundsterling (GBP).

2. Proporsi bobot untuk setiap nilai tukar mata uang pada portofolio

sama besar.

1.3 Perumusan Masalah

Berdasarkan pemaparan sebelumnya, maka permasalahan pada skripsi

ini adalah “bagaimana aplikasi dari Value at Risk (VaR) pada Portofolio

nilai tukar mata uang dengan pendekatan copula-GARCH?”

1.4 Tujuan Penulisan

Tujuan penulisan Skripsi ini adalah untuk mengetahui aplikasi dari

Value at Risk (VaR) pada Portofolio nilai tukar mata uang dengan

pendekatan copula-GARCH.

1.5 Manfaat Penulisan

1) Praktis

Tujuan praktis dari penulisan Skripsi ini adalah agar pembaca

atau para investor dalam nilai tukar mata uang mengetahui seberapa

besar risiko yang akan ditanggung jika berinvestasi dalam portofolio

nilai tukar mata uang.

2) Teoritis

Tujuan teoritis dari penulisan Skripsi ini adalah untuk mengetahui

lebih mendalam mengenai VaR dalam portofolio dengan salah satu

6

1.6 Sistematika Penulisan

Sistematika yang digunakan dalam penulisan Skripsi ini adalah

sebagai berikut:

BAB I PENDAHULUAN

Membahas latar belakang, perumusan masalah, pembatasan

masalah, tuujuan penulisan dan sistematika penulisan Skripsi.

BAB II LANDASAN TEORI

Membahas runtun waktu, GARCH, portofolio, risiko dan

karakteristik return.

BAB III VALUE AT RISK (VAR) DENGAN PENDEKATAN COPULA

Membahas Value at Risk (VaR) dan teori Copula serta estimasi

parameter Copula.

BAB IV STUDI KASUS

Membahas aplikasi VaR pada Portofolio dengan menggunakan

pendekatan copula dalam masalah nilai tukar mata uang.

BAB V KESIMPULAN DAN SARAN

Membahas mengenai rangkuman dari keseluruhan Skripsi dalam

23 Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan BAB III

VALUE AT RISK (VaR ) DAN PENDEKATAN COPULA

3.1 Value at Risk (VaR)

Salah satu aspek yang sangat penting dalam analisis resiko

adalah penghitungan Value at Risk atau yang selanjutnya disingkat

dalam VaR. VaR adalah suatu metode yang cukup tepat dan banyak

digunakan untuk mengukur resiko. Berikut merupakan beberapa

definisi umum VaR.

Menurut Brook (2008: 571) VaR didefinisikan sebagai berikut:

“is an estimation of the probability of likely losses which could arise from changes in market prices”

sedangkan menurut Manganeli (2001: 6) VaR adalah:

“the maximum potential loss in value of a portfolio of financial instruments with a given probability over a certain horizon”.

Maka dapat disimpulkan VaR adalah estimasi kerugian

maksimum yang mungkin dialami suatu portofolio dalam interval

waktu tertentu dengan tingkat kepercayaan tertentu.

3.2 Konsep Dasar VaR

Pada dasarnya konsep dalam VaR sudah ada sejak lama, akan

tetapi sistematis VaR untuk berbagai resiko finansial baru-baru ini

dikembangkan. Dalam bahasa yang mudah dipahami VaR digunakan

oleh investor untuk menghitung kerugian maksimum yang akan

diperoleh dalam tingkat kepercayaan sebesar dalam kurun waktu atau periode tertentu. Roy (2011:7) mengatakan bahwa terdapat

tiga cara untuk menghitung VaR yaitu, simulasi historical,

varian-kovarian dan simulasi Monte Carlo. Akan tetapi, yang digunakan pada

24

Secara teknis VaR dengan tingkat kepercayaan dinyatakan sebagai bentuk kuantil ke- dari distribusi return. VaR dapat ditentukan melalui fungsi kepadatan peluang dari nilai return di

masa depan, yang dinotasikan dengan dengan adalah return. Pada tingkat kepercayaan akan ditentukan nilai kemungkinan terburuk return yaitu , sehingga peluang munculnya return melebihi

adalah . Dapat dinyatakan sebagai berikut:

∫ …(3.1)

sedangkan peluang terdapatnya return yang kurang dari atau sama

dengan atau yang dinotasikan dengan adalah sebesar .

∫

…(3.2)

Jika investasi awal kurs dinotasikan maka nilai kurs pada

akhir suatu periode waktu dinotasikan dan jika nilai kurs paling rendah adalah pada tingkat kepercayaan , maka VaR pada tingkat kepercayaann dapat diformulasikan sebagai berikut:

…(3.3)

Pada umumnya nilai adalah negatif, dan dapat dinotasikan

dengan | |, selanjutnya nilai dapat dikaitkan dengan standar normal deviasi dengan formulasi:

| | …(3.4)

3.3 VaR dengan Simulasi Monte Carlo

Penggunaan metode simulasi Monte Carlo untuk mengukur

risiko telah dikenalkan oleh Boyle pada tahun 1977. Dalam

mengestimasi nilai VaR baik pada aset tunggal maupun portofolio,

simulasi Monte Carlo mempunyai beberapa jenis algoritma. Namun

25

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan

bilangan random berdasarkan karakteristik dari data yang akan

dibangkitkan, yang kemudian digunakan untuk mengestimasi nilai

VaR-nya.

3.4 Teori Copula

Copula merupakan metode dependensi yang akhir-akhir ini

sering digunakan. Diperkenalkan pertama kali pada tahun 1959 oleh

Sklar, tapi baru pertama kali digunakan dalam dunia keuangan pada

tahun 1999 oleh Embrechts. Pada dasarnya copula merupakan suatu

fungsi yang memungkinkan untuk menggabungkan struktur

dependensi tertentu. Copula memberikan cara yang tepat untuk

membentuk distribusi gabungan dari dua atau lebih variabel acak.

(Solikha, 2012:15)

Sebelum membahas mengenai copula lebih lanjut, maka akan

dibahas beberapa definisi yang berhubungan dengan copula, yaitu

sebagai berikut:

Definisi 3.1 Persegi Panjang (Nelsen, 2006:8)

Suatu persegi panjang atau interval di ̅ merupakan perkalian

silang dari dua interval di ̅ dalam bentuk

[ ] [ ] …(3.5)

dimana ̅

Himpunan dari semua persegi panjang di ̅ akan didefinisikan

sebagai Titik ujung dari persegi panjang adalah

26

Definisi 3.2 Volume-H (Nelsen, 2006:8)

Misalkan ̅ dan ̅ ̅ merupakan fungsi dengan

. Misal [ ] [ ] merupakan

persegi panjang dimana Sehingga, volume-H diberikan oleh

( ) ( )

( ) …(3.6)

Jika didefinisikan turunan pertama dari H pada persegi panjang

sebagai

( ) ( )

…(3.7)

…(3.8)

Maka volum-H dari persegi panjang merupakan turunan

kedua dari pada persegi panjang , yaitu

…(3.9)

Definisi 3.3 fungsi 2-increasing (Nelsen, 2006:9)

Misalkan fungs bernilai real. dikayakan 2-increasing jika

untuk semua persegi panjang di ̅ dimana titik

ujung dari ada di .

Definisi 3.4 Fungsi Grounded (Nelsen, 2006:9)

Mialkan merupakan subset tak kosong dari ̅ dan

̅ ̅ fungsi dengan . Kemudian memiliki elemen terkecil masing-masing . Maka dikatakan fungsi Grounded jika

…(3.10)

Jika fungsi grounded, maka:

[ ] [ ]

27

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan

Berikut akan diberikan definisi mengenai copula 2-dimensi yang

kemudian akan diperumum menjadi copula n-dimensi:

Definisi 3.5 Subcopula (Nelsen, 2006:10)

Sebuah subcopula 2-dimensi merupakan fungsi yang memiliki

sifat:

1. dimana merupakan subset dari

[ ].

2. grounded dan 2-increasing

3. Untuk setiap

…(3.12)

Perhatikan bahwa untu setiap maka

.

Definisi 3.6 Copula Bivariat (Nelsen, 2006:10)

Sebuah copula dimensi (atau selanjutnya disebut dengan

2-copula atau hanya 2-copula) merupakan sebuah 2-sub2-copula yang

domainnnya adalah . Ekivalen dengan copula merupakan

fungsi yang memenuhi sifat: 1. Untuk setiap maka

…(3.13)

dan

…(3.14)

2. Untuk setiap dimana dan ,

3.15

Selanjutnya pertidaksamaan 3.15 ini disebut dengan

ketidaksamaan copula

Teorema 3.1 Teorema Sklar (1959)

Misalkan merupakan fungsi distribusi bersama 2-dimensi

dengan distribusi marginal dan , dengan masing-masing

merupakan fingsi distribusi marginal dari dan . Maka akan

28

( ) …(3.16)

Jika kontinu maka unik, jika dan tidak kontiny maka copula unik pada .

Sebaliknya, jika adalah copula, merupakan fungsi distibusi marginal dari . Maka terdapat fungsi distribusi gabungan sedemikian sehinga untuk setiap ̅ berlaku

( )

Bukti:

Terdapat pada Rhomah (2011:140

3.5 Copula Archimedean

Pertama kali diperkenalkan oleh Ling pada tahun 1965 namun

ditemukan pertama kali oleh Sklar dan Schweizer pada tahun 1961.

Copula Archimedean merupakan salah satu kelas copula yang paling

luas digunakan. Nelsen (2006: 109) mengatakan bahwa copula

Archimedean sangat luas aplikasinya disebabkan oleh alasan berikut:

1. dapat dikonstruksi dengan mudah,

2. memiliki sub family yang besar dan bervariasi,

3. banyak sifat-sifat copula dipengaruhi oleh anggota-anggota dari

kelas copula ini.

Definisi 3.7 Pseudo-invers (Nelsen, 2006:110)

Diberikan , dimana merupakan fungsi non-decreasing yang

memetakan [ ] [ ] sehingga Pseudo-invers dari merupakan fungsi [ ] dengan

[ ] [ ] dan [ ] [ ] , didefinisikan

dengan:

[ ]

29

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan [ ] merupakan fungsi kontinu dan tak naik pada [ ] dan

fungsi tak turun pada [ ] maka [ ]( ) pada dan

[ ] {

…(3.18)

Sehingga jika maka [ ]

Definisi 3.8 Copula Archimedean

Sebuah copula dinamakan Archimedean jika dapat ditulis

kedalam bentuk:

( ) …(3.19)

Dimana merupakan fungsi generator. merupakan fungsi tidak turun yang memetakan [ ] ke [ ] sehingga dan .

Generator yang berbeda-beda selanjutnya akan menghasilkan

beberapa copula Archimedean yang berbeda pula, yaitu copula

Clayton dan Gumbel.

3.5.1 Copula Clayton

Generator untuk copula Clayton diberikan oleh

…(3.20)

dengan . Kemudian, fungsi distribusi kumulatif dari copula Clayton 2-dimensi dinotasikan sebagai

berikut:

30

3.5.2 Copula Gumbel

Generator dari copula Gumbel adalah

…(3.22)

dengan ( ) . Kemudian, fungsi distribusi kumulatif dari copula Gumbel 2-dimensi adalah

sebagai berikut:

{ [ ] }

…(3.23)

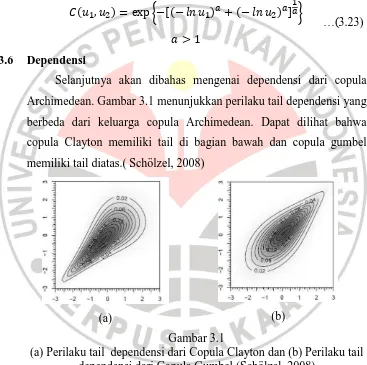

3.6 Dependensi

Selanjutnya akan dibahas mengenai dependensi dari copula

Archimedean. Gambar 3.1 menunjukkan perilaku tail dependensi yang

berbeda dari keluarga copula Archimedean. Dapat dilihat bahwa

copula Clayton memiliki tail di bagian bawah dan copula gumbel

memiliki tail diatas.( Schölzel, 2008)

(a) (b)

Gambar 3.1

(a) Perilaku tail dependensi dari Copula Clayton dan (b) Perilaku tail dependensi dari Copula Gumbel (Schölzel, 2008)

Kemudian akan dibahas mengenai metode pengukuran

dependensi yang tepat untuk copula, yaitu Korelasi Kendall’s Tau,

31

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan 3.6.1 Konkordan

Suatu pasangan variable acak adalah konkordan jika besar

nilai salah satu cenderung berhubungan dengan besar nilai yang

lain dan salah satu nilai yang kecil dengan nilai kecil lainnya.

Definisi 3.9 Konkordan Diskordan (Nelsen, 2006:158)

Misalkan ( ) adalah pengamatan dari dua variable acak kontinu . ( ) konkordan jika atau Untuk ( ) dan dikatakan diskordan jika atau

Alternative formula: ( ) konkordan jika

( ) …(3.24)

dan sebaliknya, akan diskordan jika

( ) .

3.6.2 Korelasi Kendall’s Tau

Ukuran dependensi Korelasi Kendall’s Tau untuk populasi

dari dengan distribusi , dapat didefinisikan sebagai perbedaan antara peluang dari konkordan dan peluang dari

diskordan untuk dua vector acak yang ndependen

dengan masing-masing berdistribusi , berlaku bahwa

[ ]

[ ] …(3.25)

Dalam praktiknya, ukuran dependensi Korelasi Kendall’s

Tau dapat dihitung dengan berdasarkan sampel saja. Misalkan

terdapat sampel berukuran , yaitu {( ) ( )} dari vector acak . Setiap pasang sampel,

32

atau diskordan. Maka akan terdapat pasangan yang berbeda

dari sampel yang ada. Misalkan menyatakan ukuran

konkordan dan menyatakan diskordan, maka nilai Korelasi

Kendall’s Tau berdasarkan sampel dapat didefinisikan sebagai

̂ …(3.26)

(Nelsen, 2006:158)

Teorema 3.2 (Nelsen, 2006:159)

Diberikan dan adalah vector dari variable acak kontinu yang independen dengan fungsi distribusi gabungan

dengan marginal untuk dan untuk .

dinotasikan sebagai copula masing-masing dari

. Maka ( )

( ). Diberikan yang dinotasikan sebagao selisih dari peluang konkordan dan diskordan dari dimana

[ ] [ ].

Maka,

∫ ∫ …(3.27)

3.7 Estimasi Parameter

Genest mengatakan bahwa untuk mengkonstruksi parameter dari

copula Archimedean untuk kelas Clayton dan Gumbel dapat

menggunakan nilai Korelasi Kendall’s Tau. Khusus pada kasus copula

Archimedean nilai Korelasi Kendall’s Tau dapat dihitung dengan

persamaan berikut:

∫ …(3.28)

33

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan 3.7.1 Estimasi Parameter Copula Clayton

Generator dari copula Clayton adalah dengan mensubstistusikannya kedalam persamaan 3.28, maka

…(3.29)

selanjutnya,

∫

∫

∫

∫

∫

∫ ∫

[ ] [ ]

( )

…(3.30)

Sehingga estimasi parameter dari copula Clayton berdasarkan

persamaan 3.30 adalah

34

3.7.2 Estimasi Parameter Copula Gumbel

Generator dari copula Clayton adalah dengan mensubstistusikannya kedalam persamaan 3.28, maka

…(3.31)

Selanjutnya,

∫

∫

∫ …(

3.32)

Untuk menyelesaikain persamaan 3.32 maka harus

menggunakan teknik integral parsial untuk menemukan nilai

∫ , yaitu:

Misal:

∫ ∫

maka

∫ | ∫

( )| ∫

∫

|

( )

Sehingga diperoleh:

35

Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan

Kemudian persamaan ini disubtitusikan ke persamaan 3.32,

sehingga akhirnya diperoleh:

( ) …(3.33)

Sehingga estimasi parameter dari copula Gumbel berdasarkan

persamaan 3.33 adalah

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Data yang digunakan adalah data nilai tukar Rupiah terhadap

USD, Euro dan GBP yang dimulai pada tanggal 9 September 2009

hingga 31 Mei 2013, yaitu sebanyak 925 data. Setelah dilakukan

seluruh prosedurnya maka diperoleh model ARMA-GARCH(p,q)

untuk masing-masing return yaitu sebagai berikut:

a. ARMA(2,4)*-GARCH(2,1) untuk Data Return Nilai Tukar

Rupiah terhadap USD

b. MA(2)-GARCH(1,2) untuk Data Return Nilai Tukar Rupiah

terhadap Euro

c. MA(2)*-GARCH(1,1) untuk Data Return Nilai Tukar Rupiah

terhadap GBP

Selanjutnya dilakukan estimasi parameter model copula dengan

memanfaatkan nilai korelasi Kendall’s Tau untuk masing-masing

kombinasi mata uang, yaitu USD-Euro, USD-GBP dan Euro-GBP,

73

Tabel 5.1

Nilai Parameter Copula Archimedean ( ) Berdasarkan Korelasi Kendall’s Tau

Kombinasi Mata Uang Nilai Kendall’s Tau Parameter C.Clayton Parameter C.Gumbel

USD-Euro 0.025 0.0513 1.026

USD-GBP 0.169 0.407 1.203

GBP-Euro 0.429 1.503 1.751

Kemudian, dengan kriteria nilai log likehoodnya, maka model

copua terbaik adalah sebagai berikut:

a. USD-Euro

{ [ ] }

dimana return USD dan return Euro.

b. USD-GBP

{ [ ] }

dimana return USD dan return GBP.

c. Euro-GBP

dimana return Euro dan return GBP.

Selanjutnya, jika dana awal yang diinvestasikan pada portofolio

yang terdiri dari tiga aset yaitu, nilai tukar Rupiah terhadap USD, nilai

tukar Rupiah terhadap Euro dan nilai tukar rupiah terhadap GBP,

sebesar Rp. 100.000.000,00 maka pada tingkat kepercayaan 95%

investor akan menghasilkan nilai VaR sebesar Rp. 2.002.201,30, atau

sebesar 2,002% dari investasi awal, dan pada tingkat kepercayaan

akan mengalamai kerugian sebesar Rp. 3.375.318,00 atau sebesar 3.375% dari investasi awal, dalam jangka waktu satu hari

74

5.2 Saran

Untuk penelitian selanjutnya diharapkan dapat mencoba dengan

jumlah variabel yang terlibat lebih dari tiga. Kemudian, diharapkan

bahwa VaR untuk portofolio sebaiknya menggunakan proporsi dalam

menentukan bobot untuk setiap nilai tukar mata uang, sehingga

mampu menghasilkan nilai VaR yang lebih optimal. Selanjutnya,

diharapkan pula memanfaatkan copula dari famili lain, seperti

75 Esti Pertiwi, 2013

Aplikasi Value At Risk (VAR) Pada Portofolio Nilai Tukar Mata Uang Dengan Pendekatan Copula-DAFTAR PUSTAKA

Ariany, F., Heri K. dan Suhartono. (2012). Estimasi Value at Risk pada

Portofolio Nilai Tukar Mata Uang dengan Pendekatan Copula. Surabaya:

Publikasi Ilmiah Online Mahaiswa ITS [Online], Tersedia:

http://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&v ed=0CCgQFjAA&url=http%3A%2F%2Fejurnal.its.ac.id%2Findex.php%2F sains_seni%2Farticle%2Fdownload%2F2031%2F347&ei=D5gkUsDKMsW CrgfIq4GACQ&usg=AFQjCNGFZZh3r2BnFKn__7PgILRPkHSEKg&bvm =bv.51495398,d.bmk&cad=rja [19 Februari 2013].

Brooks, C. (2008). Introductory Econometrics for Finance. New York: Cambridge University Press.

Chan, Ngai Hang. (2002). Time Series, Application to Finance. New York: John Wiley & Sons, Inc.

Danielsson, J. (2011). Financial Risk Forecasting.West Sussex: Willey.

Frees, E. W.dan Emiiano A. V. (1999). Understanding Relationships Using

Copulas. North American Actuarial Journal, Volume 2, Number 1.

Hurd, M., Mark S dan Christoph S. (2007). Using copulas to construct bivariate

foreign exchange distribution with an application to the sterling exchange rate index. Bank of England, working paper no. 334.

Li, Y. (2012). GARCH-Copula Approach to Estimation of Value at Risk for

Portfolios. Tesis. Faculty of Science, Lund University. Manganelli, S.,

Robert F. E. (2001). Value at Risk Models in Finance. European Central Bank Working Paper Series, working paper no.75.

Markowitz, H.M. (1959). Portfolio Selection: Efficient Diversification of Investment. New York: John Willey & Sons.

Maruddani, D. A. I. dan Ari P. (2009). Pengukuran Value at Risk pada Aset

Tunggal Dan Portofolio Dengan Simulasi Monte Carlo. Media Statistika, Vol.2 No.2 Desember 2009:93-104.

Nelsen,, R. B. (2006). An Introduction to Copulas, Second Edition. New York: Springer.

Norstad, J. (1999). An Introduction to Portfolio Theory. [Online]. Tersedia:

http://www.norstad.org/finance/port.pdf [18 Maret 2013].

Pratiwi, I. (2011). Penerapan Model GARCH-M dalam Peramalan Nilai Harga

76

Puspita, E. (2012). Model GARCH untuk Variansi Sesatan dari Model

Autoregressive Moving Average [Online]. Tersedia:

http://file.upi.edu/Direktori/FPMIPA/JUR._PEND._MATEMATIKA/19670 4081994032-ENTIT_PUSPITA/MODEL_GARCH%2C_makalah.pdf [6 Maret 2013].

Rhomah, A. (2012). Studi Copula Gumbel Family 2-Dimensi dalam Identifikasi

Struktur Dependensi. Skripsi. Universitas Islam Negeri Maulana Malik

Ibrahim Malang.

Roy, I. (2011). Estimation of Portfolio Value at Risk using Copula. RBI Working Paper Series, Department of Ecomonomic and Policy Research.

Rozi, F. (2009). Pemodelan Copula - Studi Banding Kuantifikasi Autokorelasi. Jurnal Jurusan Matematika, fakultas Sains dan Teknologi Universitas Islam Negeri Maulana Malik Ibrahim Malang.

Solikha, L. W. (2012). Studi Copula Frank Family 2-Dimensi dalam Identifikasi

Struktur Dependensi. Skripsi. Universitas Islam Negeri Maulana Malik

Ibrahim Malang.

Yulastri, D. (2011). Integrated Generalized Autoregressive Conditional

Heterocedasticity (IGARCH), Studi Kasus pada PT. Kimia Farma Tbk.