PENGGUNAAN METODE SIMULASI MONTE CARLO

DALAM MENCARI

VALUE AT RISK

(

VAR

)

PADA PORTOFOLIO

SKRIPSI

ACHMAD QADAFHI

070823043

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PENGGUNAAN METODE SIMULASI MONTE CARLO DALAM MENCARI VALUE AT RISK (VAR)

PADA PORTOFOLIO

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

ACHMAD QADAFHI 070823043

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PENGGUNAAN METODE SIMULASI MONTE CARLO DALAM MENCARI VALUE AT RISK (VAR) PADA PORTOFOLIO

Kategori : SKRIPSI

Nama : ACHMAD QADAFHI NIM : 070823043

Program Studi : SARJANA (S1) MATEMATIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, Januari 2012

Komisi Pembimbing

Pembimbing II Pembimbing I

Syahrial Lubis, S.Si, M.Si. Prof. Dr. Herman Mawengkang NIP: 1946 1128 1974 03 1001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua

Prof. Dr. Tulus, M.Si.

PERNYATAAN

PENGGUNAAN METODE SIMULASI MONTE CARLO DALAM MENCARI

VALUE AT RISK (VAR) PADA PORTOFOLIO

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Januari 2012

Achmad Qadafhi

PENGHARGAAN

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas segala limpahan dan karunia yang tak terhingga sehingga saya dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Skripsi ini merupakan salah satu mata kuliah wajib yang harus diselesaikan oleh seluruh mahasiswa/i Departemen Matemetika, Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

Dalam kesempatan ini saya mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Prof. Dr. Herman Mawengkang selaku Pembimbing I dan Bapak Syahrial Lubis, S.Si, M.Si selaku Pembimbing II yang telah membimbing, mengarahkan dan memotivasi saya serta memberikan waktu, tenaga, pikiran dan bantuannya sepada saya sehingga skripsi ini dapat selesai.

Selanjutnya saya juga mengucapkan terima kasih kepada Bapak Dr. Sutarman, M.Sc selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, Bapak Prof. Dr. Tulus, M. Si selaku Ketua Departemen Matematika, Bapak Drs. Pengarapen Bangun, M.Si selaku Koordinator Matematika Ekstensi, Bapak Dr. Sutarman, M.Sc dan Bapak Drs. Faigiziduhu Bu’ulolo, M.Si selaku Penguji Skripsi dan seluruh staf pengajar dan pegawai di Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

Teristimewa, ucapan terimakasih kepada Ibunda Rosnati, SE., Ayahanda Achmad Suhaimi, SmHK, (Alm.), Abang dan Adik, Bang Romi dan Eri dan seluruh keluarga besar penulis atas curahan kasih sayang dan jasa-jasa besar mereka.

Sebagai seorang mahasiswa penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat diharapkan demi perbaikan penulisan ini dari berbagai pihak yang terkait di dalamnya.

Medan, Januari 2012

Penulis

ABSTRAK

Dalam manajemen risiko, Value at Risk (VaR) merupakan sebuah konsep yang

digunakan untuk mengukur risiko. VaR menaksir harga kerugian yang dapat

ditanggung oleh investor dalam satu periode berikutnya. Di dalam portofolio VaR

menggunakan distribusi return historis untuk mencari mean dan simpangan baku

sebagai parameternya. Penggunaan Metode Simulasi Monte Carlo dalam mencari VaR

menggunakan bilangan-bilangan acak yang dibangkitkan berdasarkan karakteristik

dari data historis yang diasumsikan berdistribusi normal Berdasarkan skenario

hipotetis, harga taksiran risiko masa depan dapat ditentukan. VaR dapat diperoleh dari

THE USE OFMONTE CARLO SIMULATION METHOD IN FINDING VALUE AT RISK (VAR) ON THE PORTFOLIO

ABSTRACT

In Risk Management, Value at Risk (VaR) is a concept that used to measure risk. VaR

can estimate the loss value that can be take by investor in the next period. In portfolio,

VaR using the distribution of returns historical to find means and standard deviations

as parameters. Monte Carlo simulation method use characteristics of historical data

that are assumed normal distribution to generate random numbers. Based on a

hypothetical scenario, the estimated risk of future price can determined. VaRs can be

derived from the cumulative distribution of future prices or rates for given confidence

DAFTAR ISI

Halaman

Persetujuan i

Pernyataan ii

Penghargaan iii

Abstrak iv

Abstract v

Daftar Isi vi

Daftar Tabel viii

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Tujuan Penelitian 2

1.4 Kontribusi Penelitian 2

1.5 Tinjauan Pustaka 3

1.6 Metode Penelitian 5

1.7 Sistematika Penulisan 6

Bab 2 Landasan Teori 7

2.1 Risiko dan Manajemen Risiko 7

2.2 Risiko Pasar 8

2.3 Saham 8

2.3 Faktor-faktor yang Mempengaruhi Gejolak Harga Saham 9

2.4 Diversifikasi 10

2.5 Pengukuran Risiko Pasar Secara Statistik 10

2.5.1 Return Aset Tunggal 10

2.5.2 Return pada Portofolio 12

2.5.3 Risiko Aset Tunggal 13

2.5.4 Kovarian Portofolio Dua Aset 13 2.5.5 Menentukan Proporsi dengan

Mean Variance Efficient Portofolio (MVEP) 15

2.5.6 Risiko Portofolio Dua Aset 15

2.5.7 Koefesien Korelasi Antara Dua Aset 16

2.6 Value at Risk (VaR) 17

2.6.1 Value at Risk dengan Metode Simulasi Monte Carlo 18

2.7 Tingkat Kepercayaan 19

2.8 Distribusi Normal 20

2.8.1 Sifat-sifat Penting Distribusi Normal Baku 20

2.8.2 Distribusi Normal Baku 21

Bab 3 Hasil dan Pembahasan 24 3.1 Pengukuran VaR Portofolio dengan Simulasi Monte Carlo 23 3.1.1 Menentukan parameter VaR Simulasi Monte Carlo 25

3.1.2 Menguji Kenormalan Data 29

3.1.3 Mensimulasikan Nilai-nilai Return Aset 31 3.1.4 Mencari Return Portofolio Baris ke-n 32 3.1.5 Mencari Estimasi Kerugian Maksimum

pada Tingkat Kepercayaan (1- α ) 34 3.2 Koefesien Korelasi Antara Return Aset A dan Return Aset B 36

Bab 4 Kesimpulan dan Saran 37

4.1 Kesimpulan 37

4.2 Saran 38

DAFTAR TABEL

Halaman

Tabel 3.1 Data Saham Harian BNI dan BCA 24

Tabel 3.2 Data Return Saham BNI dan BCA 26

Tabel 3.3 Data Return Acak 32

Tabel 3.4 Data Return Portofolio 33

ABSTRAK

Dalam manajemen risiko, Value at Risk (VaR) merupakan sebuah konsep yang

digunakan untuk mengukur risiko. VaR menaksir harga kerugian yang dapat

ditanggung oleh investor dalam satu periode berikutnya. Di dalam portofolio VaR

menggunakan distribusi return historis untuk mencari mean dan simpangan baku

sebagai parameternya. Penggunaan Metode Simulasi Monte Carlo dalam mencari VaR

menggunakan bilangan-bilangan acak yang dibangkitkan berdasarkan karakteristik

dari data historis yang diasumsikan berdistribusi normal Berdasarkan skenario

hipotetis, harga taksiran risiko masa depan dapat ditentukan. VaR dapat diperoleh dari

THE USE OFMONTE CARLO SIMULATION METHOD IN FINDING VALUE AT RISK (VAR) ON THE PORTFOLIO

ABSTRACT

In Risk Management, Value at Risk (VaR) is a concept that used to measure risk. VaR

can estimate the loss value that can be take by investor in the next period. In portfolio,

VaR using the distribution of returns historical to find means and standard deviations

as parameters. Monte Carlo simulation method use characteristics of historical data

that are assumed normal distribution to generate random numbers. Based on a

hypothetical scenario, the estimated risk of future price can determined. VaRs can be

derived from the cumulative distribution of future prices or rates for given confidence

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Risiko diidentifikasikan dengan ketidakpastian. Dalam mengambil keputusan investasi

para investor mengharapkan hasil yang maksimal dengan risiko tertentu atau hasil

tertentu dengan risiko yang minimal terhadap investasi yang dilakukan. Keuntungan

investasi sangat tergantung banyak hal, tetapi hal yang utama adalah tergantung pada

kemampuan atau strategi penanaman modal atau investor dalam membaca keadaan

dan situasi pasar yang tidak menentu. Keputusan investasi akan berbeda apabila

merupakan hasil analisis yang berbeda, dan dari susunan informasi yang berbeda.

Didalam analisis risiko banyak memanfaatkan metode statistika dalam

menentukan ukuran risiko yang merupakan elemen penting dalam manajemen risiko.

Salah satu aspek yang penting dalam analisis risiko keuangan adalah perhitungan

Value at Risk (VaR). Menurut Best (1998) Value at Risk adalah suatu metode

pengukuran risiko secara statistik yang memperkirakan kerugian maksimum yang

mungkin terjadi atas suatu portofolio pada tingkat kepercayaan (level of confidence)

tertentu. Nilai VaR selalu disertai dengan probabilitas yang menunjukkan seberapa

mungkin kerugian yang terjadi akan lebih kecil dari nilai VaR tersebut. Dalam

perhitungan, penentuan jenis metodologi dan asumsi yang sesuai dengan distribusi

return merupakan hal yang penting, dikarenakan perhitungan VaR berdasarkan pada

distribusi return sekuritas. Penerapan metode dan asumsi yang tepat akan

menghasilkan perhitungan VaR yang akurat untuk digunakan sebagai ukuran risiko.

Metode-metode yang sering dipakai dalam menghitung Value at risk (VaR)

Monte Carlo. Ketiga metode mempunyai karakteristik dengan kelebihan dan

kekurangannya masing-masing.

Pada skripsi ini penulis akan membahas tentang penggunaan Simulasi Monte

Carlo dalam mengestimasi nilai Value at Risk. Value at Risk dengan metode Simulasi

Monte Carlo mengasumsikan bahwa return berdistribusi normal yang disimulasikan

dengan menggunakan parameter yang sesuai dan tidak mengasumsikan bahwa return

portofolio bersifat linier terhadap return aset tunggalnya. Metode Simulasi Monte

Carlo melakukan simulasi dengan membangkitkan bilangan random berdasarkan

karakteristik dari data yang akan dibangkitkan, yang kemudian digunakan untuk

mengestimasi nilai VaR-nya

1.2 Perumusan Masalah

Bagaimana caranya mendapatkan parameter-parameter dari portofolio yang tepat

dalam pengestimasian nilai VaR dengan menggunakan metode simulasi Monte Carlo.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguraikan cara pencarian

parameter-parameter yang digunakan untuk menghitung Value at risk dengan menggunakan

Simulasi Monte Carlo.

1.4 Kontribusi Penelitian

Dengan mengetahui cara-cara mengukur risiko mulai dari pembentukan portofolio

sampai dengan pengestimasian Value at Risk (Risk), maka kerugian dapat ditaksir dan

1.5 Tinjauan Pustaka

Sebelum mencari Value at Risk (VaR) dari portofolio, nilai dari return masing-masing

aset dan return portofolio harus diketahui. Karena nilai return portofolio merupakan

salah satu parameternya. Persamaan untuk return realisasi aset tunggal tanpa deviden

adalah sebagai berikut :

= −1 ln t t S S

R , atau

1 ln ln − −

= St St R

Dengan: R = return realisasi aset

St = aset pada waktu t

t = periode waktu

Sedangkan return portofolio dapat ditulis dengan persamaan sebagai berikut :

∑

= = N i t i it wR

Rp

1 ,

Dengan : N = banyaknya aset dalam portofolio

t i

R, = return aset ke-i pada periode t

i

w = besarnya komposisi atau proporsi aset i dalam portofolio,

dengan 1 1 =

∑

= N i i wUntuk mendapatkan bobot yang optimal dapat menggunakan mean variance

N T N N

w

1

1

1

1 1 − −Σ

Σ

=

Dengan:

Σ

−1 = invers matriks varian-kovarianSedangkan nilai ekspektasi dari portofolio diambil dari nilai rataan dari

portofolio, persamaannya adalah sebagai berikut :

( )

∑

= = N i i i w Rp E 1 µDengan: E

( )

Rp = nilai ekpektasi dari return portofolioi

µ = nilai rata-rata aset i

Bentuk matriks ekspekstasi portofolio dapat ditulis sebagai berikut :

( )

Rp w w wN N[

ww wN]

E = 1µ1+ 2µ2 +...+ µ = 1 2... µ

µ µ µ T N w = 2 1

Sedangkan untuk varian dari portofolio persamaannya adalah sebagai berikut :

∑∑

= = = N i N j ij j ip ww

1 1 2 σ σ Dimana 2 i

σ = varian dari aset i

ji

Dan bentuk matriksnya adalah sebagai berikut:

[

]

w ww w w w w w T NN N N N N N

p = ∑

= 3 2 1 2 1 2 22 21 1 12 11 2 1 2 ... σ σ σ σ σ σ σ σ σ σ

Dengan ∑ didefinisikan sebagai matriks varian-kovarian.

VaR dengan tingkat kepercayaan (1 – α) dapat dirumuskan sebagai berikut :

∗

− =W R

VaR(1 α) 0

Dimana

0

W = dana investasi awal aset atau portofolio

∗

R = nilai kuantil α dari distribusi return

1.6 Metode Penelitian

Menentukan nilai-nilai parameter untuk variabel-variabel serta korelasi antara

variabel, yaitu return aset. Return aset-aset pembentuk portofolio diasumsikan

berdistribusi normal multivariat. Selanjutnya mensimulasikan nilai return dengan

membangkitkan secara random return aset-aset yang berdistribusi normal multivariat

dengan parameter yang sudah diperoleh sebanyak n kali. Kemudian menghitung

return portofolio dari nilai return masing-masing aset. Mencari estimasi kerugian

maksimum pada tingkat kepercayaan 1 - α sebagai nilai kuantil α dari distribusi

1.7 Sistematika Penulisan

Adapun sistematika dalam penulisan “Skripsi” secara garis besarnya dibagi dalam

empat bab yang masing-masing bab dibagi atas beberapa sub-sub bab yaitu sebagai

berikut :

BAB 1 : PENDAHULUAN

Bab ini menjelaskan latar belakang pengambilan judul, perumusan

masalah, tinjauan pustaka, tujuan penelitian, kontribusi penelitian,

metode penelitian dan sistematika penelitian.

BAB 2 : LANDASAN TEORI

Dalam bab ini dijelaskan mengenai parameter-parameter dan metode

yang dibutuhkan dalam pengukuran Value at Risk menggunakan metode

Simulasi Monte Carlo

BAB 3 : HASIL DAN PEMBAHASAN

Dalam bab ini dilakukan pengukuran mulai dari mendapatkan nilai dari

parameter-parameternya sampai dengan hasil akhir dari Value at Risk

dengan metode Simulasi Monte Carlo.

BAB 4 : KESIMPULAN DAN SARAN

Dalam bab ini memberikan beberapa kesimpulan dan saran sesuai

BAB 2

LANDASAN TEORI

2.1 Risiko dan Manajemen Risiko

Definisi Risiko dalam arti luas adalah potensial kejadian yang tidak diinginkan jangan

terjadi tetapi terjadi, atau sebaliknya potensi kejadian yang diinginkan terjadi tetapi

tidak terjadi. Secara garis besar risiko terbagi atas dua yaitu:

a. Risiko murni (Pure risk)

Suatu risiko dapat dikatakan sebagai risiko murni jika suatu ketidak pastian

terjadi, maka kejadian tersebut pasti menimbulkan kerugian. Contohnya adalah

barang rusak karena terbakar atau seorang kepala rumah tangga pencari nafkah

tiba-tiba meninggal.

b. Risiko spekulasi (Speculative risk)

Risiko spekulasi merupakan kebalikan dari risiko murni yaitu ketidakpastian

apakah terjadi keuntungan atau kerugian. Contohnya adalah

keputusan-keputusan dalam berinvestasi.

Sektor finansial mempunyai potensi untuk menghasilkan imbal hasil yang

tinggi. Salah satu prinsip yang abadi dalam ilmu ekonomi keuangan adalah semakin

tinggi hasil investasi maka semakin tinggi risiko yang diterima. Kejadian yang

mengakibatkan kerugian besar membuat orang cenderung untuk bertindak hati-hati.

Manajemen risiko bukan berarti menekan risiko seminimum mungkin, Dengan

manajemen risiko yang baik diharapkan dapat memproyeksikan seberapa jauh risiko

yang akan dihadapi oleh perusahaan serta pengendalian yang diperlukan. Manajemen

mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari

kegiatan usaha.

2.2 Risiko Pasar

Risiko pasar (market risk) adalah suatu

suatu

a. Risiko khusus (specific risk)

Risiko khusus adalah risiko yang timbul dari pergerakan harga suatu surat

berharga karena faktor keamanan atau faktor penerbitnya. Sebagai contoh

adalah harga obligasi akibat memburuknya peringkat kredit penerbitnya.

Informasi ini akan secara khusus berpengaruh terhadap penerbit obligasi dan

bukan mempengaruhi harga obligasi secara umum.

b. Risiko pasar umum (general market risk)

Risiko pasar umum merupakan risiko yang timbul dari pergerakan harga-harga

instrumen keuangan secara umum di pasar. Sebagai contoh, kebijakan

penurunan suku bunga oleh pemerintah menyebabkan penurunan suku bunga

di pasar sehingga mempengaruhi harga dari seluruh instrumen keuangan yang

terkait dengan pergerakan suku bunga.

2.3 Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan

dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas

yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut.

Saham merupakan salah satu instrumen pasar keuangan yang paling populer.

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan

investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat

keuntungan yang menarik.

Saham dapat dibagi menjadi dua jenis, yaitu;

1. Saham biasa (common stock)

Saham biasa adalah saham yang menempatkan pemiliknya paling akhir

terhadap pembagian deviden dan hak atas kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi. Ciri yang lain dari saham ini adalah;

a. Deviden dibayarkan selama perusahaan memperoleh laba.

b. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang

saham (RUPS).

c. Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim

pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan

kepemilikan sahamnya kepada pihak lain.

2. Saham preferen (preferred stock)

Saham preferen merupakan saham yang memiliki karakteristik gabungan

antara obligasi dan saham biasa, karena menghasilkan pendapatan tetap.

Saham ini lebih aman dibandingkan dengan saham biasa karena memiliki hak

klaim terhadap kekayaan perusahaan dan pembagian deviden terlebih dahulu.

2.3.1. Faktor-Faktor yang Mempengaruhi Gejolak Harga Saham

Faktor-faktor yang menyebabkan harga saham dapat dibagi menjadi faktor-faktor

makro dan mikro. Faktor makro adalah faktor-faktor yang mempengaruhi ekonomi

secara keseluruhan. Tingkat suku bunga yang tinggi, inflasi, tingkat produktivitas

nasional, politik dan lain sebagainya dapat memiliki dampak penting pada potensi

keuntungan perusahaan hingga pada akhirnya juga akan mempengaruhi harga

sahamnya.

Faktor mikro adalah faktor-faktor yang berdampak secara langsung pada

produktivitas pekerja dan lain sebagainya yang akan dapat mempengaruhi kinerja

keuntungan perusahaan tersebut secara individual.

2.4 Diversifikasi

Diversifikasi sangat penting bagi investor karena dapat meminimumkan risiko tanpa

harus mengurangi return yang diterima. Jika investor hanya memiliki satu instrumen

investasi, tentu dampaknya akan sangat besar bagi investor tersebut. Oleh karena itu

investor sebaiknya meletakkan investasinya di kelas aset yang berbeda.

Diversifikasi bisa terjadi karena efek saling mengompensasi antar aset. Jika satu aset

mengalami kerugian, sementara aset yang lain mengalami keuntungan, maka

keuntungan dari aset satunya dapat digunakan untuk menutupi kerugian aset lain.

Dengan melakukan diversifikasi, akan banyak peluang keuntungan yang dapat diraih.

Akan tetapi, saat kondisi pasar dalam keadaan melemah atau dalam kondisi yang tidak

baik, melakukan diversifikasi tidak akan efektif dan tidak akan mendapatkan hasil

yang optimal apabila tidak dilakukan secara efektif. Hal yang perlu diperhatikan

dalam diversifikasi adalah korelasi antara return dari masing-masing efek, karena

risiko akan dapat dikurangi jika korelasinya tidak sempurna yaitu kurang dari 1.Hasil

dari diversifikasi adalah portofolio . Portofolio merupakan kumpulan saham atau aset

yang dimiliki oleh pemodal (perorangan atau lembaga)

2.5 Pengukuran Risiko Pasar Secara Statistik 2.5.1 Return Aset Tunggal

Return adalah tingkat pengembalian yang diperoleh dari berinvestasi. Secara umum

return dapat dibagi menjadi dua, yaitu return realisasi dan return ekspektasi.

Return realisasi merupakan return yang telah terjadi. Persamaan return

realisasi pada aset tunggal tanpa memperhitungkan deviden adalah sebagai

berikut : = −1 ln t t S S

R , atau

1 ln ln − −

= St St R

Dengan: R = return realisasi aset

St = aset pada waktu t

t = periode waktu

Deviden merupakan kompensasi yang diterima oleh pemegang saham,

disamping capital gain. Deviden ini untuk dibagikan kepada para pemegang

saham sebagai keuntungan dari laba perusahaan. Deviden ditentukan

berdasarkan dalam rapat umum anggota pemegang saham dan jenis

pembayarannya tergantung kepada kebijakan pimpinan. Untuk return

menggunakan deviden persamaannya adalah sebagai berikut :

1 1 − − − + = t t t t S S D S R

Dengan: Dt = deviden pada periode ke-t

St = aset pada waktu t

t = periode waktu

b. Return ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor

di masa mendatang. untuk persamaan return ekspektasi dapat menggunakan:

1. Rata-rata dari nilai return, persamaannya adalah sebagai berikut :

Sehingga nilai ekspektasi return sama dengan nilai rata-rata return tersebut

(E(R)=R )

2. Metode tren, misalnya dengan menggunakan teknik rata-rata bergerak

3. Metode random walk, misalnya dengan mangambil nilai terakhir dari data

historis. Jadi nilai dari return ekspektasi merupakan nilai pada periode

terakhir dari nilai return.

2.5.2 Return pada Portofolio

a. Return portofolio

Persamaan return pada portofolio dapat ditulis sebagai berikut :

∑

= = N

i

t i i

t wR

Rp

1 ,

Dengan: wi = proporsi /bobot saham i

Ri,t = return aset i pada waktu t

b. Return ekspektasi portofolio

Return ekspektasi portofolio merupakan rata-rata tertimbang dari return

ekspektasi masing-masing aset tunggal dalam portofolio. Return ekspektasi

suatu portofolio dapat dinyatakan sebagai berikut :

( )

∑

(

( )

)

= = n

i

i i E R w Rp

E

1

.

Dengan E

( )

Rp =return ekspektasi portofoliowi = porsi atau bobot dari sekuritas i

( )

RiE = return ekspektasi dari sekuritas i

2.5.3 Risiko Aset Tunggal

Risiko sering dihubungkan dengan volatilitas atau simpangan baku (standard

deviation) dari hasil investasi yang akan diterima dengan keuntungan yang

diharapkan. Volatilitas merupakan besarnya harga fluktuasi dari sebuah aset. Semakin

besar volatilitas aset semakin besar kemungkinan mengalami keuntungan atau

kerugian. Van Horne dan Wachowics, Jr (1992) mendefinisikan risiko sebagai

variabilitas (keragaman) return terhadap return yang diharapkan. Jika rata-rata return

digunakan untuk mengestimasi varian, maka didapat persamaan sebagai berikut :

( )

(

)

21 1 1

∑

=− −

= n

i

i R

R n

R Var

Akar dari varian atau standar deviasi merupakan nilai estimasi risiko dari

harga saham, persamaannya dapat ditulis sebagai berikut :

(

)

∑

=− −

= n

i

i R

R

n 1

2 1

1

σ

Risiko dari portofolio yang didiversifikasikan secara baik tergantung pada

risiko pasar dari masing-masing saham yang di masukkan dalam portofolio tersebut,

dengan kata lain jika ingin membentuk portofolio yang memiliki risiko rendah, maka

saham-saham yang dipilih bukanlah saham-saham yang memiliki kovarian dengan

portofolio yang rendah.

2.5.4 Kovarian Portofolio Dua Aset

Di dalam portofolio kovarian menunjukkan hubungan antara return dua aset. Nilai

kovarian yang positif menunjukkan nilai-nilai dari dua variabel bergerak kearah yang

sama. Nilai kovarian yang negatif menunjukkan nilai-nilai dari dua variabel bergerak

kearah yang berlawanan. Sedangkan nilai kovarian nol menunjukkan nilai-nilai dari

dengan variabel yang lainnya. Persamaan kovarian antara dua aset dapat ditunjukkan

sebagai berikut:

(

RA,RB)

cov =

(

)(

Bi B)

n i

A

Ai R R R

R

n

∑

=1 − −1

Dengan: cov

(

RA,RB)

= kovarian return aset A dan return aset BAi

R = return aset A ke- i

Bi

R = return aset B ke- i

A

R = rata-rata return aset A atau µA

B

R = rata-rata return aset B atau µB

n = jumlah data return aset

Nilai-nilai dari seluruh aktiva varian dan kovarian dapat dibuat ke dalam

matriks yang dinotasikan sebagai Σ sebagai berikut

Σ = nn n n n n n n σ σ σ σ σ σ σ σ σ σ σ σ σ σ σ σ 3 2 1 3 33 32 31 2 23 22 21 1 13 12 11

Bagian diagonal dari matriks menunjukkan varian masing-masing aktiva, yaitu σ11,

22

σ ,σ33 dan σnn. Sedangkan bagian non diagonal merupakan kovarian. Matriks ini

merupakan matriks yang simetrik, yaitu bagian atas diagonal sama dengan bagian

bawah diagonal, atau kovaarian σ12, σ13,σ23 dan σ1n sama dengan σ21, σ31,σ32 dan

1

2.5.5 Menentukan Proporsi dengan Mean Variance Efficient Portofolio (MVEP)

Portofolio yang optimal adalah portofolio yang dipilih seorang investor dari sekian

banyak pilihan yang ada pada kumpulan portofolio yang efisien. Tentunya portofolio

yang dipilih seorang investor adalah portofolio yang sesuai dengan preferensi investor

bersangkutan terhadap return maupun risiko yang bersedia ditanggungnya.

Salah satu metode dalam menentukan proporsi dari masing-masing aset

pembentuk portofolio optimal adalah mean variance efficient portofolio (MVEP).

Untuk proporsi w=

[

w1 w2 wN]

T persamaannya adalah sebagai berikut :N T

N N

w

1 1

1 1 1

− −

∑ ∑ =

Dengan: ∑−1 = invers matrik varian kovarian

2.5.6 Risiko Portofolio Dua Aset

Salah satu pengukur risiko adalah simpangan baku atau varian. Risiko yang diukur

dengan ukuran ini mengukur risiko dari seberapa besar nilai tiap-tiap item

menyimpang dari ratan-ratanya. Persamaan varian portofolio dapat dituliskan sebagai

berikut:

( )

2[

( )

]

2Rp E Rp E Rp

Var =σp = −

Jika persamaan varian portofolio disubsitusikan dengan persamaan return

portofolio yang terdiri dari dua aset, yaitu sebagai berikut :

Rp =

B

A b R

R

Maka didapat

( )

RpVar =

[

(

)

]

2B A

B

A b R E a R b R

R a

E ⋅ + ⋅ − ⋅ + ⋅

= E

[

a⋅RA +b⋅RB −E(

a⋅RB) (

−E b⋅RB)

]

2= E

[

a⋅RA +b⋅RB −a⋅E( )

RB −b⋅E( )

RB]

2= E

[

(

a⋅RA −a⋅E( )

RB)

+(

b⋅RB −b⋅E( )

RB)

]

2= E

[

(

a⋅(

RA −E( )

RB)

)

+(

b⋅(

RB −E( )

RB)

)

]

2= E

[

(

a⋅(

RA−E( )

RA)

)

2+(

b⋅(

RB⋅E( )

RB)

)

2 +2⋅a⋅b⋅

(

RA−E( )

RA)

⋅(

RB−E( )

RB)

]

= 2⋅

[

⋅( )

]

2+ 2⋅[

⋅( )

]

2+B B A

A E R b E R E R

R E a

2⋅a⋅b⋅E

[

(

RA−E( )

RA)

⋅(

RB −E( )

RB)

]

( )

RpVar = a2⋅Var

( )

RA +b2 ⋅Var( )

RB +2⋅a⋅b⋅Cov(

RA,RB)

2.5.7 Koefesien Korelasi Antara Dua Aset

Konsep dari kovarian dapat dinyatakan dalam bentuk korelasi. Koefesien korelasi

menunjukkan besarnya hubungan pergerakan antara dua variable relative terhadap

masing-masing deviasinya. Persamaan koefesien korelasi antara variabel A dan B

adalah:

(

)

B A

B A AB

R R r

σ σ × =cov ,

Dengan : rAB = koefesien korelasi variable A dan B

(

RA,RB)

A

σ = simpangan baku return A

B

σ = simpangan baku return B

Jika dua aset mempunyai return dengan koefesien korelasi +1 maka semua risikonya

dapat terdeversifikasi, jika koefesien korelasinya -1 maka semua risikonya tidak dapat

terdeversifikasi, jika koefesien korelasinya antara +1 dan -1 maka akan terjadi

penurunan risiko di portofolio. Hubungan antara korelasi dengan risiko portofolio

dapat ditunjukkan pada gambar berikut:

Gambar 2.1 Hubungan korelasi dengan risiko portofolio.

2.6 Value at Risk (VaR)

Value at Risk adalah suatu metode pengukuran risiko secara statistik yang

memperkirakan kerugian maksimum yang mungkin terjadi atas suatu portofolio pada

tingkat kepercayaan (level of confidence) tertentu yang dinotasikan dengan α.

Parameter-parameter yang dibutuhkan dalam mengukur Value at Risk adalah return,

matriks varian-kovarian, ekspektasi return dan bobot masing aset-aset pembentuk

portofolio.

Pada portofolio, VaR diartikan sebagai estimasi kerugian maksimum yang

akan dialami suatu portofolio pada periode waktu tertentu dengan tingkat kepercayaan

tertentu. Oleh karena itu, terdapat kemungkinan bahwa suatu kerugian yang akan

diderita oleh portofolio selama periode kepemilikan akan lebih rendah dibandingkan

limit yang dibentuk dengan VaR. Terdapat kemungkinan bahwa kerugian sebenarnya

mungkin dapat lebih buruk, sehingga keterbatasan dari VaR adalah tidak dapat

menyatakan apapun tentang seberapa besar kerugian yang benar-benar terjadi dan

tetap berkurang nol

+1 0 -1

Korelasi antar aktiva

secara definitif tidak menegaskan kemungkinan kerugian yang paling buruk. VaR

hanya menyatakan kerugian yang mungkin akan diderita pada hari-hari buruk yang

cukup buruk. Akan tetapi investor dapat menggunakan nilai VaR sebagai salah satu

tolak ukur dalam menetapkan seberapa besar target risiko.

2.6.1 Value at Risk dengan Metode Simulasi Monte Carlo

Pengestimasian Value at Risk (VaR) dengan metode simulasi Monte Carlo pada

dasarnya adalah melakukan simulasi dengan membangkitkan bilangan acak

berdasarkan karakteristik dari data yang akan dibangkitkan, yang kemudian digunakan

untuk mengestimasi nilai VaR-nya. Dalam pengukuran VaR dengan motode simulasi

Monte Carlo data harus mengikuti distribusi normal.

Untuk mencari Value at Risk (VaR) pada portofolio dengan metode simulasi

Monte Carlo langkah-langkahnya adalah:

1. Menentukan nilai parameter untuk varibel-variabel return aset-aset, yakni

mean return aset-aset dan simpangan baku atau deviasi standar dari aset-aset

pembentuk portofolio.

2. Mensimulasikan nilai return dengan membangkitkan secara acak return

aset-aset yang berdistribusi normal dengan parameter yang diperoleh pada

langkah (1) sebanyak n kali.

3. Nilai return masing-masing aset yang dihasilkan pada langkah (2) digunakan

untuk menghitung return portofolio pada tiap-tiap baris, yaitu

∑

== N i

t i i

t wR

Rp

1 ,

Dengan Rpt = return portofolio baris ke-t

t i

R, = return aset ke-i baris ke-t

i

4. Mencari estimasi kerugian maksimum pada tingkat kepercayaan (1- α) yaitu

sebagai nilai kuantil ke-α dari distribusi empiris return portofolio yang

diperoleh pada langkah (3) yang dinotasikan denga R*.

5. Menghitung nilai VaR pada tingkat kepercayaan (1 - α ), yaitu:

(− ) =W R∗

VaR1 α 0

Dengan : W0 = dana investasi awal portofolio

∗

R = nilai kuantil α dari distribusi return

Nilai yang diperoleh merupakan kerugian maksimum yang akan diderita

portofolio.

6. Mengulangi langkah (2) sampai langkah (5) sebanyak m kali sehingga

mencerminkan berbagai kemungkinan nilai VaR portofolio.

7. Menghitung rata-rata dari nilai VaR yang diperoleh pada langkah (6) untuk

menstabilkan nilai.

2.7 Tingkat Kepercayaan

Dalam estimasi secara statistik selalu ditetapkan suatu tingkat kepercayaan (level of

confidence) terhadap estimasi-estimasi interval dibuat. Secara umum tingkat

kepercayaan adalah probabilitas bahwa parameter populasi yang diduga akan termuat

dalam interval estimasi. Dalam perhitungan VaR tingkat kepercayaan merupakan

probabilitas di mana nilai VaR tidak akan melebihi kerugian maksimum. Penentuan

tingkat kepercayaan sangat berperan penting karena dapat menggambarkan seberapa

besar perusahaan mampu mengambil suatu risiko dan harga kerugian yang melebihi

VaR. Semakin besar tingkat kepercayaan yang diambil, semakin besar pula risiko dan

2.8 Distribusi Normal

2.8.1 Sifat-sifat Penting Distribusi Normal

Distribusi normal atau sering juga disebut distribusi Gauss yang variabel acaknya

bersifat kontinu. Distribusi ini merupakan salah satu yang paling penting dan banyak

digunakan. Distribusi normal memiliki bentuk fungsi sebagai berikut :

( )

2

2 1

2

1

− −

=

σµ

π

σ

x

e

x

f

Dengan : π = nilai konstan yaitu 3,1416

e = nilai konstan yaitu 2,7183

μ = parameter yang merupakan rata-rata distribusi

[image:32.595.147.454.480.642.2]σ = parameter yang merupakan simpangan baku distribusi

Gambar dari kurva distribusi normal umum dapat disajikan sebagai berikut:

Sifat-sifat penting distribusi normal adalah sebagai berikut:

1. Grafiknya selalu berada diatas sumbu x

2. Bentuknya simetrik pada x = μ

3. Mempunyai satu modus, yaitu pada x = μ

4. Luas grafiknya sama dengan satu unit persegi, dengan rincian;

a. Kira-kira 68% luasnya berada di antara µ−σ dan µ+σ

b. Kira-kira 95% luasnya berada di antara daerah µ−2σ dan µ+2σ

c. Kira-kira 99% luasnya berada di antara daerah µ−3σ dan µ+3σ

Untuk tiap pasang μ dan σ, sifat-sifat di atas selalu dipenuhi, hanya bentuk

kurvanya saja yang berlainan. Jika σ makin besar, kurvanya semakin rendah

(platikurtik) dan untuk σ makin kecil, kurvanya makin tinggi (leptokurtik).

2.8.2 Distribusi Normal Baku

Kurva distribusi normal baku diperoleh dari distribusi normal umum dengan cara

transformasi nilai x kedalam nilai z dengan persamaan sebagai berikut:

σ µ

− = x z

Gambar 2.3 Kurva Distribusi Normal Baku

Kurva distribusi normal baku lebih sederhana dari kurva distribusi umum.

Pada kurva distribusi normal baku nilai µ= 0 dan σ=1. untuk keperluan praktis, para

ahli statistika telah menyusun tabel distribusi normal baku yang biasa disebut dengan

tabel z.

2.8.3 Uji Kolmogorov-Smirnov

Uji Kolmogorov-Smirnov merupakan salah satu metode uji data non-parametrik. Uji

ini dilakukan untuk mengetahui apakah suatu data berdistribusi normal atau tidak.

Konsep dari uji normalitas Kolmogorov-Smirnov adalah dengan membandingkan

distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Jadi

sebenarnya uji Kolmogorov-Smirnov adalah uji beda antara data yang diuji

normalitasnya dengan data normal baku. Signifikansi metode Kolmogorov-Smirnov

menggunakan tabel Kolmogorov-Smirnov.

Metode Kolmogorov-Smirnov didasarkan pada nilai D yang didefinisikan

( )

[

F x F x]

D=sup n( )− 0

Dengan: D = nilai distribusi data

Fn(x) = Fungsi distribusi kumulatif normal dari x

F0(x) = Fungsi distribusi empiris dari x

D merupakan nilai deviasi absolut maksimum antara Fn(x) dan F0(x). Nilai D

ini selanjutnya dibandingkan dengan nilai kritis Kolmogorov-Smirnov (D*) yang telah

dibakukan ke dalam Tabel Kolmogorov-smirnov. Jika:

D < D* H0 diterima atau H1 ditolak

D > D* H1 diterima atau H0 ditolak

Dengan hipotesis:

H0 = Data mengikuti distribusi normal

BAB 3

HASIL DAN PEMBAHASAN

3.1 Pengukuran VaR Portofolio dengan Simulasi Monte Carlo

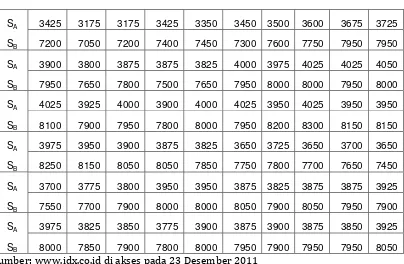

Berikut adalah data saham harian BNI dan BCA mulai dengan satuan rupiah dari

tanggal 23 Oktober 2011 sampai dengan 23 Desember 2011 dengan total 60 hari

[image:36.595.115.519.407.671.2]kerja:

Tabel 3.1 Data Saham Harian BNI dan BCA

SA 3425 3175 3175 3425 3350 3450 3500 3600 3675 3725

SB 7200 7050 7200 7400 7450 7300 7600 7750 7950 7950

SA 3900 3800 3875 3875 3825 4000 3975 4025 4025 4050

SB 7950 7650 7800 7500 7650 7950 8000 8000 7950 8000

SA 4025 3925 4000 3900 4000 4025 3950 4025 3950 3950

SB 8100 7900 7950 7800 8000 7950 8200 8300 8150 8150

SA 3975 3950 3900 3875 3825 3650 3725 3650 3700 3650

SB 8250 8150 8050 8050 7850 7750 7800 7700 7650 7450

SA 3700 3775 3800 3950 3950 3875 3825 3875 3875 3925

SB 7550 7700 7900 8000 8000 8050 7900 8050 7950 7900

SA 3975 3825 3850 3775 3900 3875 3900 3875 3850 3925

SB 8000 7850 7900 7800 8000 7950 7900 7950 7950 8050

Sumber

Keterangan:

SA = saham BNI

3.1.1 Menentukan Parameter-parameter VaR Simulasi Monte Carlo

a. Mengukur return tanpa deviden

Dengan menggunakan persamaan return tanpa menggunakan deviden maka

didapat masing-masing nilai return;

1 ln ln − −

= St St

R

(

3175)

ln(

3425)

ln1 = −

A

R = -0,0758 dan RB1 =ln

(

7050)

−ln(

7200)

= -0,0211(

3175)

ln(

3175)

ln

2 = −

A

R = 0 dan RB2 =ln

(

7200)

−ln(

7050)

= 0,0211…

(

3925) (

ln3850)

ln59 = −

A

R = 0,0193 dan RB59 =ln

(

8050) (

−ln 7950)

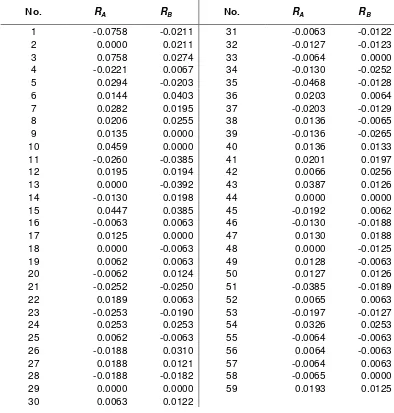

= 0,0125Nilai dari return masing-masing aset dapat dilihat pada tabel return saham

Tabel 3.2. Data Return Saham BNI dan BCA

No. RA RB No. RA RB

1 -0.0758 -0.0211 31 -0.0063 -0.0122

2 0.0000 0.0211 32 -0.0127 -0.0123

3 0.0758 0.0274 33 -0.0064 0.0000

4 -0.0221 0.0067 34 -0.0130 -0.0252

5 0.0294 -0.0203 35 -0.0468 -0.0128

6 0.0144 0.0403 36 0.0203 0.0064

7 0.0282 0.0195 37 -0.0203 -0.0129

8 0.0206 0.0255 38 0.0136 -0.0065

9 0.0135 0.0000 39 -0.0136 -0.0265

10 0.0459 0.0000 40 0.0136 0.0133

11 -0.0260 -0.0385 41 0.0201 0.0197

12 0.0195 0.0194 42 0.0066 0.0256

13 0.0000 -0.0392 43 0.0387 0.0126

14 -0.0130 0.0198 44 0.0000 0.0000

15 0.0447 0.0385 45 -0.0192 0.0062

16 -0.0063 0.0063 46 -0.0130 -0.0188

17 0.0125 0.0000 47 0.0130 0.0188

18 0.0000 -0.0063 48 0.0000 -0.0125

19 0.0062 0.0063 49 0.0128 -0.0063

20 -0.0062 0.0124 50 0.0127 0.0126

21 -0.0252 -0.0250 51 -0.0385 -0.0189

22 0.0189 0.0063 52 0.0065 0.0063

23 -0.0253 -0.0190 53 -0.0197 -0.0127

24 0.0253 0.0253 54 0.0326 0.0253

25 0.0062 -0.0063 55 -0.0064 -0.0063

26 -0.0188 0.0310 56 0.0064 -0.0063

27 0.0188 0.0121 57 -0.0064 0.0063

28 -0.0188 -0.0182 58 -0.0065 0.0000

29 0.0000 0.0000 59 0.0193 0.0125

30 0.0063 0.0122

b. Mengukur mean dan simpangan baku masing-masing return

Dengan mencari rata-rata masing-masing return saham maka didapat mean

return masing-masing seagai berikut;

A

R =

∑

=

n i

i A R n 1

,

1

= (0,136265) 59

1 ×

dan RB =

∑

= n i i B R n 1 , 1= (0,111591) 59

1 ×

= 0,001891

Sedangkan untuk simpangan bakunya (standard deviation) adalah;

RA σ =

∑

(

)

= − − n i A i A R R n 1 2 , 1 1= (0,0336294010516522) 1

59 1

−

= 0,024079

Dan RB σ =

∑

(

)

= − − n B B i B R R n 1 2 , 1 1= (0,0193811416077032) 1

59 1

−

= 0,018280

c. Mencari matriks varian-kovarian

1. Varian

Dengan mengkuadratkan simpangan baku dari masing-masing aset maka

didapatkan varian dari aset tersebut;

( )

RAVar = 2

RA σ

dan Var

( )

RB = σRB2= 0,000334

2. Kovarian

Dengan memasukkan nilai return saham BNI dan BCA ke dalam persamaan kovarian maka didapat:

(

RA,RB)

cov =

(

0,0145373451676296)

591

×

= 0,000246

Matriks varian-kovarian dibutuhkan dalam mencari proporsi (w=

[

w1 w2 wN]

T) yang optimal. Matriks kovarian dari return aset A dan aset B ditunjukkan sebagai berikutΣ=

0,000334 0,000246

0,000246 0,000580

d. Mencari Proporsi atau Bobot Masing-Masing Aset

Perhitungan proporsi dengan metode mean variance efficient portfolio

membutuhkan matriks invers dari varian-kovarian return saham. Dengan

diketahui

Σ=

0,000334 0,000246

Dengan rumus invers matriks 2x2 maka Σ-1 =

(

) (

)

× −× -0,000246 0,000580

0,000246 -0,000334 000246 , 0 000246 , 0 000334 , 0 000580 , 0 1 = 4351,8452 1846,3644 -1846,3644 -2508,0413

Dan proporsi dari masing-masing saham adalah sebagai berikut:

[ ]

= 1 1 4351,8452 1846,3644 -1846,3644 -2508,0413 1 1 1 1 4351,8452 1846,3644 -1846,3644 -2508,0413 w 1577 , 3167 4808 , 2505 6769 , 661 = w = 7911 , 0 2089 , 0 wMaka didapat proporsi saham BNI (w1) sebesar 0,2089 atau 20,89% dan

proporsi saham BCA (w2) sebesar 0,7911 atau 79,11%

3.1.2. Menguji Kenormalan Data

Di dalam mencari Value at Risk (VaR) menggunakan simulasi Monte Carlo return

aset-aset pembentuk portofolio harus mengikuti distribusi normal. Di dalam

bantuan aplikasi SPSS (Statistical Products and Solution Services). Output dari SPSS

[image:42.595.118.514.165.342.2]tampak sebagai berikut:

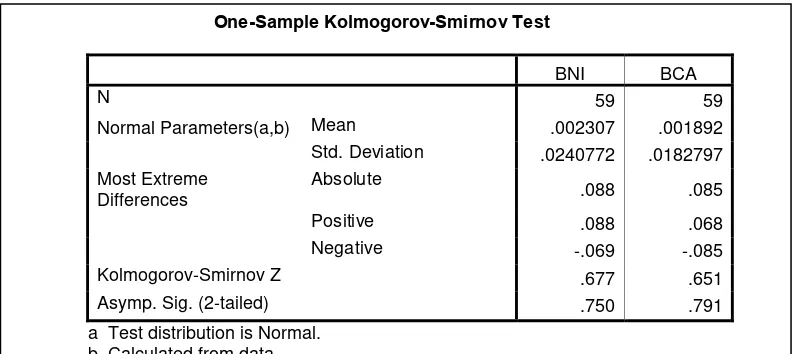

Gambar 3.1 Output SPSS metode Kolmogorov-Smirnov

Dari output tertera nilai absolute atau nilai D sebesar 0,088 untuk saham BNI dan

untuk BCA sebesar 0,085. Setelah itu nilai D yang sudah didapatkan akan

dibandingkan dengan nilai D pada tabel Kolmogorov-Smirnov. Untuk n >10 dan

=

α 5 % kolmogorov-Smirnov tabel dapat dihitung dengan menggunakan persamaan

D* =

n

36 . 1

Maka dengan α = 5 % dan n = 54 didapat nilai kolmogorov-smirnov tabel sebagai

berikut :

D* =

59 36 , 1

= 0,177

One-Sample Kolmogorov-Smirnov Test

BNI BCA

N 59 59

Normal Parameters(a,b) Mean .002307 .001892

Std. Deviation .0240772 .0182797

Most Extreme Differences

Absolute

.088 .085

Positive .088 .068

Negative -.069 -.085

Kolmogorov-Smirnov Z .677 .651

Asymp. Sig. (2-tailed) .750 .791

Jika: D < D* H0 diterima atau H1 ditolak

D > D* H1 diterima atau H0 ditolak

Dengan hipotesis:

H0 = Data return mengikuti distribusi normal

H1 = Data return tidak mengikuti distribusi normal

Untuk data return BNI

D = 0,088 dan D* = 0,177

karena D < D* maka H0 diterima yang berarti data return saham BNI mengikuti

distribusi normal.

Untuk data return BCA

D = 0,085 dan D* = 0,177

karena D < D* maka H0 diterima yang berarti data return saham BCA juga mengikuti

distribusi normal.

Setelah melakukan pengujian dapat dipastikan kedua return aset pembentuk

portofolio mengikuti distribusi normal.

3.1.3 Mensimulasikan Nilai Return Aset-aset

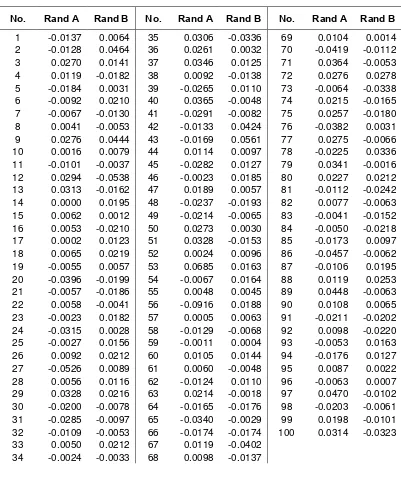

Mensimulasikan nilai-nilai return dengan membangkitkan secara random nilai-nilai

return aset yang berdistribusi normal dengan menggunakan parameter mean dan

simpangan baku dari masing-masing return yang telah didapat.

Dengan menggunakan parameter mean dan standard deviation masing-masing

dapat diperoleh dengan bantuan fungsi NORMINV pada excell. Dengan 100 kali

pengulangan maka didapatkan data nilai-nilai simulasi return yang di tunjukkan pada

[image:44.595.115.516.189.669.2]tabel berikut:

Tabel 3.3. Data Return Acak

No. Rand A Rand B No. Rand A Rand B No. Rand A Rand B

1 -0.0137 0.0064 35 0.0306 -0.0336 69 0.0104 0.0014

2 -0.0128 0.0464 36 0.0261 0.0032 70 -0.0419 -0.0112

3 0.0270 0.0141 37 0.0346 0.0125 71 0.0364 -0.0053

4 0.0119 -0.0182 38 0.0092 -0.0138 72 0.0276 0.0278

5 -0.0184 0.0031 39 -0.0265 0.0110 73 -0.0064 -0.0338

6 -0.0092 0.0210 40 0.0365 -0.0048 74 0.0215 -0.0165

7 -0.0067 -0.0130 41 -0.0291 -0.0082 75 0.0257 -0.0180

8 0.0041 -0.0053 42 -0.0133 0.0424 76 -0.0382 0.0031

9 0.0276 0.0444 43 -0.0169 0.0561 77 0.0275 -0.0066

10 0.0016 0.0079 44 0.0114 0.0097 78 -0.0225 0.0336

11 -0.0101 -0.0037 45 -0.0282 0.0127 79 0.0341 -0.0016

12 0.0294 -0.0538 46 -0.0023 0.0185 80 0.0227 0.0212

13 0.0313 -0.0162 47 0.0189 0.0057 81 -0.0112 -0.0242

14 0.0000 0.0195 48 -0.0237 -0.0193 82 0.0077 -0.0063

15 0.0062 0.0012 49 -0.0214 -0.0065 83 -0.0041 -0.0152

16 0.0053 -0.0210 50 0.0273 0.0030 84 -0.0050 -0.0218

17 0.0002 0.0123 51 0.0328 -0.0153 85 -0.0173 0.0097

18 0.0065 0.0219 52 0.0024 0.0096 86 -0.0457 -0.0062

19 -0.0055 0.0057 53 0.0685 0.0163 87 -0.0106 0.0195

20 -0.0396 -0.0199 54 -0.0067 0.0164 88 0.0119 0.0253

21 -0.0057 -0.0186 55 0.0048 0.0045 89 0.0448 -0.0063

22 0.0058 -0.0041 56 -0.0916 0.0188 90 0.0108 0.0065

23 -0.0023 0.0182 57 0.0005 0.0063 91 -0.0211 -0.0202

24 -0.0315 0.0028 58 -0.0129 -0.0068 92 0.0098 -0.0220

25 -0.0027 0.0156 59 -0.0011 0.0004 93 -0.0053 0.0163

26 0.0092 0.0212 60 0.0105 0.0144 94 -0.0176 0.0127

27 -0.0526 0.0089 61 0.0060 -0.0048 95 0.0087 0.0022

28 0.0056 0.0116 62 -0.0124 0.0110 96 -0.0063 0.0007

29 0.0328 0.0216 63 0.0214 -0.0018 97 0.0470 -0.0102

30 -0.0200 -0.0078 64 -0.0165 -0.0176 98 -0.0203 -0.0061 31 -0.0285 -0.0097 65 -0.0340 -0.0029 99 0.0198 -0.0101 32 -0.0109 -0.0053 66 -0.0174 -0.0174 100 0.0314 -0.0323

33 0.0050 0.0212 67 0.0119 -0.0402

34 -0.0024 -0.0033 68 0.0098 -0.0137

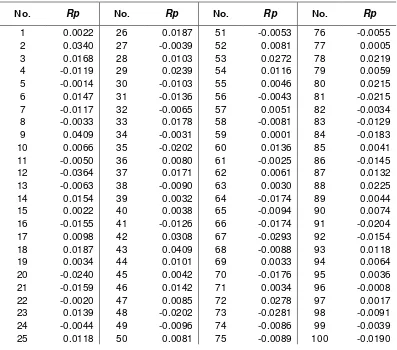

3.1.4 Mencari Return Portofolio baris ke-n

Dengan menggunakan persamaan return portofolio pada baris ke- n maka didapat

n n

n w R w R

Rp = 1 1, + 2 2,

(

)

(

0,2089 0,0137) (

0,7911 0,0064)

1 = × − + ×

Rp = 0,0022

(

)

(

0,2089 0,0128) (

0,7911 0,464)

2 = × − + ×

Rp = 0,0340

…

(

0,2089 0,0314)

(

0,7911(

0,0323)

)

100 = × + × −

Rp = -0,0190

Nilai-nilai dari return portofolio dari masing-masing return acak saham BNI dan

[image:45.595.118.515.384.734.2]BCA dapat dilihat pada tabel berikut:

Tabel 3.4. Data Return Portofolio

No. Rp No. Rp No. Rp No. Rp

1 0.0022 26 0.0187 51 -0.0053 76 -0.0055

2 0.0340 27 -0.0039 52 0.0081 77 0.0005

3 0.0168 28 0.0103 53 0.0272 78 0.0219

4 -0.0119 29 0.0239 54 0.0116 79 0.0059

5 -0.0014 30 -0.0103 55 0.0046 80 0.0215

6 0.0147 31 -0.0136 56 -0.0043 81 -0.0215

7 -0.0117 32 -0.0065 57 0.0051 82 -0.0034

8 -0.0033 33 0.0178 58 -0.0081 83 -0.0129

9 0.0409 34 -0.0031 59 0.0001 84 -0.0183

10 0.0066 35 -0.0202 60 0.0136 85 0.0041

11 -0.0050 36 0.0080 61 -0.0025 86 -0.0145

12 -0.0364 37 0.0171 62 0.0061 87 0.0132

13 -0.0063 38 -0.0090 63 0.0030 88 0.0225

14 0.0154 39 0.0032 64 -0.0174 89 0.0044

15 0.0022 40 0.0038 65 -0.0094 90 0.0074

16 -0.0155 41 -0.0126 66 -0.0174 91 -0.0204

17 0.0098 42 0.0308 67 -0.0293 92 -0.0154

18 0.0187 43 0.0409 68 -0.0088 93 0.0118

19 0.0034 44 0.0101 69 0.0033 94 0.0064

20 -0.0240 45 0.0042 70 -0.0176 95 0.0036

21 -0.0159 46 0.0142 71 0.0034 96 -0.0008

22 -0.0020 47 0.0085 72 0.0278 97 0.0017

23 0.0139 48 -0.0202 73 -0.0281 98 -0.0091

24 -0.0044 49 -0.0096 74 -0.0086 99 -0.0039

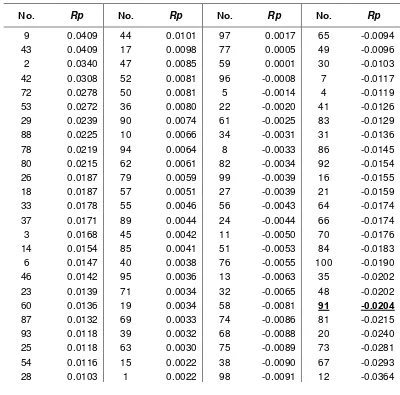

3.1.5. Mencari Estimasi Kerugian Maksimum pada Tingkat Kepercayaan (1- α )

Untuk mencari nilai estimasi kerugian maksimum pada tingkat kepercayaan (1- α ).

Nilai-nilai dari return portofolio yang sudah didapat sebanyak 100 nilai diurutkan

mulai dari nilai kerugian terkecil sampai kerugian terbesar sehingga terbentuk

[image:46.595.114.514.250.645.2]distribusi empiris dari return portofolio yang ditunjukkan pada tabel sebagai berkut :

Tabel 3.5 Distribusi Empiris Return Portofolio

No. Rp No. Rp No. Rp No. Rp

9 0.0409 44 0.0101 97 0.0017 65 -0.0094

43 0.0409 17 0.0098 77 0.0005 49 -0.0096

2 0.0340 47 0.0085 59 0.0001 30 -0.0103

42 0.0308 52 0.0081 96 -0.0008 7 -0.0117

72 0.0278 50 0.0081 5 -0.0014 4 -0.0119

53 0.0272 36 0.0080 22 -0.0020 41 -0.0126

29 0.0239 90 0.0074 61 -0.0025 83 -0.0129

88 0.0225 10 0.0066 34 -0.0031 31 -0.0136

78 0.0219 94 0.0064 8 -0.0033 86 -0.0145

80 0.0215 62 0.0061 82 -0.0034 92 -0.0154

26 0.0187 79 0.0059 99 -0.0039 16 -0.0155

18 0.0187 57 0.0051 27 -0.0039 21 -0.0159

33 0.0178 55 0.0046 56 -0.0043 64 -0.0174

37 0.0171 89 0.0044 24 -0.0044 66 -0.0174

3 0.0168 45 0.0042 11 -0.0050 70 -0.0176

14 0.0154 85 0.0041 51 -0.0053 84 -0.0183

6 0.0147 40 0.0038 76 -0.0055 100 -0.0190

46 0.0142 95 0.0036 13 -0.0063 35 -0.0202

23 0.0139 71 0.0034 32 -0.0065 48 -0.0202

60 0.0136 19 0.0034 58 -0.0081 91 -0.0204

87 0.0132 69 0.0033 74 -0.0086 81 -0.0215

93 0.0118 39 0.0032 68 -0.0088 20 -0.0240

25 0.0118 63 0.0030 75 -0.0089 73 -0.0281

54 0.0116 15 0.0022 38 -0.0090 67 -0.0293

28 0.0103 1 0.0022 98 -0.0091 12 -0.0364

Jika diambil nilai tingkat kepercayaan sebesar 95% maka berdasarkan 100

nilai simulasi didapat nilai dari estimasi kerugian maksimum pada tingkat

Untuk mencari VaR dibutuhkan parameter dana awal yang dinotasikan dengan W0 .

maka jika dana awal yang diinvestasikan investor sebesar Rp 100.000.000,- maka

VaR-nya adalah:

(1−α)

VaR = W0R∗

(1−5%)

VaR = 100000000×−0,0204

= - 2040000

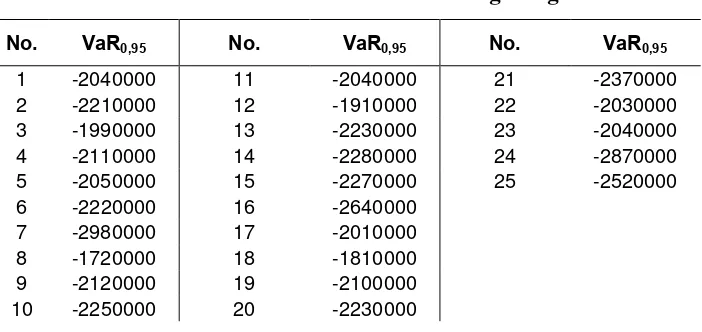

Untuk mendapatkan keaneka ragaman nilai VaR, maka dilakukan pencarian simulasi

return aset-aset serta return portofolionya kembali sebanyak 25 kali, sehingga didapat

[image:47.595.142.493.348.514.2]25 nilai VaR yang beraneka ragam yang ditunjukkan sebagai berikut:

Tabel 3.6 Nilai-nilai VaR 25 Kali Pengulangan

No. VaR0,95 No. VaR0,95 No. VaR0,95

1 -2040000 11 -2040000 21 -2370000

2 -2210000 12 -1910000 22 -2030000

3 -1990000 13 -2230000 23 -2040000

4 -2110000 14 -2280000 24 -2870000

5 -2050000 15 -2270000 25 -2520000

6 -2220000 16 -2640000

7 -2980000 17 -2010000

8 -1720000 18 -1810000

9 -2120000 19 -2100000

10 -2250000 20 -2230000

Menstabilkan nilai VaR yang telah didapat dengan mencari rata-ratanya sebagai hasil

akhir dari VaR simulasi Monte Carlo. Jika VaR tersebut dinotasikan sebagai VaRend

maka

VaRend =

∑

=

m i

i

VaR

m 1

1

=

(

55040000)

251

− ×

Maka didapat nilai VaR akhir sebesar -2201600 yang berarti, jika investor

menginvestasikan dananya pada portofolio yang terdiri dari saham BNI dan BCA

dengan dana sebesar Rp. 100.000.000,- dengan bobot BNI dan BCA sebesar 20,89 %

dan 79,11 %, maka kerugian maksimum yang akan diderita oleh investor pada periode

selanjutnya (1 periode dari data historis) dengan tingkat kepercayaan 95%, tidak akan

melebihi dari Rp. 2.201.600,-. Dengan mengetahui angka tersebut investor dapat

menyediakan dana sebesar Rp. 2.201.600,- untuk menyerap risiko tersebut.

3.2. Koefesien Korelasi Antara Return Saham BNI dan Return Saham BCA

Tingkat keefektifan dari deversifikasi portofolio return saham BNI dan return saham

BCA dapat dilihat dari nilai koefesien korelasi antara kedua return aset. Skala antara

+1 sampai -1 nilai -1 menandakan sangat efektif dan +1 tidak efektif sama sekali.

Koefesien korelasi antara return saham BNI dan BCA adalah:

AB

r =

(

)

B A

B A R

R

σ σ ×

, cov

=

018280 ,

0 024079 ,

0

000246 ,

0

×

AB

r = 0,558882

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Setelah dilakukan analisis, maka dapat diambil beberapa kesimpulan antara lain :

1. Distribusi return masing-masing aset pada portofolio merupakan data kunci

dari pencarian VaR menggunakan metode simulasi Monte Carlo dikarenakan

data tersebut yang menjadi acuan dari persyaratan berdistribusi normal dan

pencarian parameter-parameter selanjutnya.

2. Perbedaan nilai Value at Risk (VaR) pada setiap ulangan disebabkan oleh

perbedaan hasil dari setiap simulasi yang dijalankan. Akan tetapi diperoleh

hasil yang tidak berbeda jauh antara satu dengan yang lainnya karena

disimulasikan dengan parameter yang sama. Oleh karena itu untuk

menstabilkan hasil diambil nilai rata-ratanya.

3. Dengan metode uji Kolmogorov-smirnov didapat masing-masing nilai D

saham BNI dan BCA sebesar 0,088 dan 0,085. dengan D* keduanya sebesar

0,177 maka nilai D aset A dan B lebih kecil dari nilai D* sehingga data aset A

dan B mengikuti distribusi normal.

4. Nilai VaR saham BNI dan BCA sebesar -2201600 yang berarti kerugian yang

akan diderita oleh investor pada periode selanjutnya tidak akan melebihi

Rp. 2.201.600,-.

5. Tingkat keefektifan dari deversifikasi portofolio return saham BNI dan return

saham BCA dapat dilihat dari nilai koefesien korelasi antara kedua return

saham yaitu 0,0558 skala antara +1 sampai -1 nilai -1 menandakan sangat

risiko portofolio sudah menurun walaupun tidak menghilangkan semua

risikonya.

4.2 Saran

DAFTAR PUSTAKA

Jogiyanto, 2003, Teori Portofolio dan Analisis Investasi, Edisi 3, BPFE, Yogyakarta.

Sunaryo, T. 2007, Manajemen Risiko Finansial, Penerbit Salemba Empat, Jakarta.

Siahaan, Hinsa. 2007. Manajemen Risiko pada Perusahaan dan Birokrasi, PT Elex

Media Komputindo, Jakarta.

Choudry, M. 2006. An Introducion to Value at Risk. Newyork: John wiley & Sons.

Jorion, P. 2002. Value at Risk : The New Benchmark for Managing Financial Risk.

Newyork: The McGraw-Hill Companies, Inc.

Basyaib, F. 2007. Manajemen Risiko. PT Grasindo, Jakarta.

Sartono, A. 2003. Manajemen Keuangan Internasional. BPFE, Yogyakarta

Mehmood, S & Zhang, M. 2010. Financial Risk Management In An Integrated

Framework.

I Maruddani. Di Asih. 2009, Pengukuran Value at Risk pada Aset Tunggal dan

Portofolio dengan Simulasi Monte Carl

Situngkir, H. 2006. Value at Risk yang Memperhatikan Sifat Distribusi Return.

, Bandung.

RAC. 2003. Kolmogorov Smirnov : A Goodness of Fit Test for Small Samples.