Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

85

Analisis Risiko Pada Portofolio Saham Syari’ah

Menggunakan Value at Risk (VaR) Dengan Pendekatan

Generalized Pareto Distribution (GPD)

Maidah Fauziah Program Studi Matematika

Abstract

Penelitian ini membahas tentang analisis risiko pada portofolio saham syari’ah menggunakan VaR-GPD dengan populasi saham syari’ah Jakarta Islamic Index (JII). Sampel yang diambil berdasarkan teknik purposive random sampling, yaitu teknik pengambilan sampel yang berdasarkan pada kriteria-kriteria tertentu dan dipilih 5 saham yang memiliki mean return positif terbesar, saham-saham tersebut antara lain ASRI, CPIN, KLBF, SMGR dan LPKR pada periode 3 Januari 2012 – 31 Desember 2013.

Hasil penelitian diperoleh VaR 0,0185 menunjukkan bahwa dengan tingkat kepercayaan 90% maka kemungkinan kerugian maksimal pada 1 hari kedepan adalah 1,85%, 5 hari kedepan adalah 4, 13% dan 20 hari kedepan adalah 8,26%. Pengujian validasi dilakukan dengan uji kupiec dengan menghitung nilai likelihood ratio (LR), dari hasil perhitungan VaR-GPD dapat disimpulkan model valid karena LR (315,3776) < tabel (540,930).

Kata Kunci: Return dan Risk, Portofolio, Saham JII, VaR,VaR-GPD.

1.

Pendahuluan

Statistika merupakan ilmu yang sering digunakan dalam berbagai bidang penelitian dan merupakan ilmu yang mempelajari bagaimana mengumpulkan, mengolah, menganalisis dan menginteprestasikan data. Perusahaan berada dalam suatu bisnis yang dipengaruhi dengan risiko. Risiko bisa diartikan sebagai kemungkinan return aktual yang berada dengan return yang diharapkan (expected return) (Tandelilin, 2001). Dunia investasi hampir seluruhnya mengandung unsur ketidakpastian atau risiko. Pengetahuan tentang risiko merupakan suatu hal yang sangat penting dimiliki oleh setiap investor maupun calon investor untuk meminimalkan risiko yang mungkin diperolehnya dalam berinvestasi. Para investor belum tahu berapa besar hasil yang akan diperoleh dari investasi tersebut, sehingga dapat dikatakan bahwa investor tersebut menghadapi risiko dalam investasi yang dilakukannya. Investor juga akan menghadapi hal lain dalam berinvestasi yaitu jika investor mengharapkan keuntungan yang tinggi maka investor juga harus bersedia menanggung risiko yang tinggi pula. Untuk mengatasi kendala tersebut investor dapat memperkirakan berapa besar keuntungan yang akan diperoleh dan seberapa jauh kemungkinan hasil yang akan didapatkan (Suad Husnan, 2009: 47). Instansi-instansi keuangan sadar bahwa mereka harus mengukur sumber-sumber risiko setepat mungkin untuk mengontrol risiko.

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 86

Banyak sekali metode atau alat yang dapat digunakan untuk mengukur risiko, antara lain Value at Risk (VaR), Conditional Value at Risk (CVaR), Expected Regret (ER), Expected Shortfall (ES), Tail Conditional Expectation dan Tail Mean (TCE dan TM), Worst Conditional Expectation (WCE) dan Spectral Risk Measures. Value at Risk (VaR) merupakan ukuran risiko berbasis statistik. Perhitungan VaR berdasarkan pada distribusi probabilitas return sekuritas. Salah satu aspek terpenting dalam pehitungan VaR adalah menentukan jenis metodologi dan asumsi yang sesuai dengan distribusi return. Penerapan metodologi dan asumsi yang tepat akan menghasilkan perhitungan VaR yang akurat untuk digunakan sebagai ukuran risiko. Pada kenyataannya dalam dunia manajemen risiko, seringkali membuat asumsi yang kurang tepat mengenai distribusi return sekuritas. Sebagai contoh, para praktisi seringkali mengasumsikan bahwa return finansial berdistribusi normal, padahal asumsi tersebut sangat meragukan karena sebagian besar return fianansial cenderung memiliki heavy tail dibanding normal tail, yakni kecenderungan adanya indikasi kejadian ekstrim dibanding dengan pemodelan distribusi normal. Dalam penelitian ini akan menerapkan metode Analisis Risiko pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) dengan Pendekatan Generalized Pareto Distribution (GPD) pada saham Jakarta Islamic Index (JII) yang diambil dari www.finance.yahoo.com.

2.

Tinjauan Pustaka

2.1 Proses Runtun Waktu

Runtun waktu merupakan suatu himpunan observasi yang beruntut dalam waktu. Dalam analisis runtun waktu, khususnya metode Box-Jenkins hanya akan dibicarakan waktu yang diskrit dengan observasi X(t) pada waktu t = 1,2,3,..., N, tetapi jika runtun waktu aslinya kontinu, maka masih dapat diperoleh runtun waktu yang diskrit dengan mengambil obserasi pada waktu tertentu, biasanya waktu antara dua observasi yang beruntutan adalah konstan, atau dapat dibuat demikian.

Jika dari pengalaman lalu, keadaan yang akan datang dari suatu runtun waktu dapat diramalkan secara pasti, maka runtun waktu itu dinamakanruntun waktu deterministik dan tidak memerlukan penyidikan lebih lanjut. Sebaliknya, jika pengalaman yang lalu hanya dapat menunjukkan struktur probabilistik keadaan yang akan datang suatu runtun waktu, maka runtun waktu semacam ini dinamakan runtun waktu stokastik.

2.2 Variabel Random

Variabel random adalah salah satu fungsi yang nilainya berupa bilangan real yang didefinisikan oleh setiap unsur dalam ruang sampel Ω yakni untuk setiap ∈ Ω, ( )∈ ℜ = { :−∞< < +∞}. (Dudewicz dan Mishra, 1995)

Misal merupakan Variabel Random, maka notasi dari Variabel Random tersebut adalah:

:

Ω →RAda dua variabel random, yaitu variabel random diskrit dan variabel random kontinu. Variabel random diskrit adalah himpunan semua nilai suatu variabel random

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

87 yang mungkin merupakan himpunan yang berhingga (countable) dan didefinisikan pada ruang sampel diskrit. Sedangkan variabel random kontinu adalah himpunan semua nilai suatu variabel random yang mungkin merupakan himpunan yang tak berhingga (nilai mencangkup intrval) dan didefinisikan pada ruang sampel kontinu.

2.3 Distribusi Probabilitas

Distribusi probabilitas adalah pasangan dari semua nilai variabel random dengan peluangnya. Distribusi probabilitas terdiri atas dua macam: (Qudratullah, 2012)

2.3.1

Distribusi Probabilitas Diskrit

Distribusi probabilitas variabel diskrit adalah suatu formula, tabel, atau grafik yang memberikan probabilitas dalamhubungannya dengan setiap nilai dari variabel random. Berarti mencantumkan semua kemungkinan nilai suatu variabel random diskrit beserta peluangnya.Dinotasikan:

( = ) = ( )

Misalkan X adalah variabel random diskrit, maka ( )dari semua nilai akan sama dengan jumlahan semua probabilitas dari semua titik sampel dan jumlahnya sama dengan satu. Kemudian kita bisa menuliskan dua syarat untuk distribusi probabilitas diskritnya.

1. 0≤ ( )≤1 (2.2)

2. ∑ ( ) = 1 (2.3)

2.3.2

Distribusi Probabilitas KontinuNotasi sebagai variabel random dengan fungsi distribusi ( ). dikatakan kontinu jika fungsi distribusi ( )adalahkontinu, untuk −∞< < ∞. Misalkan ( )adalah fungsidistribusi untuk variabel random kontinu . Maka ( )dinamakanfungsi densitas probabilitas untuk variabel random , diberikanoleh :

( ) = ( )= ( ) (2.4)

Dan sifat-sifat dari fungsi densitas ( ) adalah:

1. 0≤ ( )≤1 untuk semua nilai dari (2.5)

2. ∫ ( ) = 1 (2.6)

2.4 Persentil

Jika

0 <

< 1

, maka suatu persentil ke 100

dari distribusi suatu variabel

random kontinu adalah suatu penyelesaian

untuk persamaan

=

≤

=

Pada umumnya suatu distribusi mungkin tidak kontinu dan jika distribusi tersebut mempunyai suatu diskontinuitas, maka akan terdapat beberapa nilai p sedemikian hingga persamaan ≤ = tidak memiliki. Definisi persentil secara umum adalah penyelesaian dari pertidaksamaan berikut :

≤ ≥ dan ≥ ≥1− (2.7)

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 88

Parameter merupakan suatu besaran yang mempresentasikan suatupopulasi. Suatu parameter disebut sebagai parameter lokasi jika memenuhi:

( | ) = ( − ) (2.8)

Sementara parameter skala adalah suatu parameter dimana

( | ) = (2.9)

2.6 Estimasi Maksimum Likelihood

Fungsi densitas bersama dari variabel random , , . . . , diestimasi dengan , , . . . , dilambangkan dengan ( , , . . . , ; ) dengan Ωdimana adalah parameter yang tidak diketahui dan adalah ruang paameter yang menunjukkan himpunan seluruh nilai yang mungkin, maka fungsi likelihoodnya adalah sebagai berikut:

= ( ) = ( : ) ( : ) … ( : )

(2.10)

Prinsip maksimum likelihood dalam mengestimasi adalah memiliki estimator ⏞ yang memaksimumkan nilai likelihoodnya. Nilai ⏞ dalam dimana L( ) maksimum disebut estimasi maksimum likelihood dari dinyatakan dengan :

( : ) ( : ) … ( : ) = max ∈ Ω ( , , … , ; )

(2.11)

( )maksimum bila turunan pertamanya sama dengan 0 (nol), oleh sebab itu nilai estimator maksimum likelihood dapat diperoleh dari penyelesaian persamaan :

( )

= 0 dan ( ) yang bernilai negatif (2.12)

Karena setiap nilai yang memaksimalkan L( ) juga akan memaksimalkan ln L( ) maka untuk perhitungan sebagai alternatif dari persamaan likelihood yang lebih sering digunakan adalah:

( ) = 0 (2.13)

2.7 Uji Kupiec

Untuk mengetahui suatu model dapat dipakai atau tidak, maka dapat dilakukan uji validasi dengan menghitung nilai likelihood ratio (LR). Berikut hipotesisnya:

H0 : Model adalah valid H1 : Model adalah tidak vali Dengan statistik hitung:

=−2 log [( ∗) 1−

( , ) + 2 log 1−

(2.14) Dimana:

∗=adalah probabilitas terjadinya failure (nilai mengalami overshoot) =adalah jumlah observasi

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

89

Selanjutnya nilai LR dibandingkan dengan tabel

Chi-Square

( , ).Jika

LR > tabel

Chi-Square

, maka H0 ditolak atau model tidak valid.

2.8 Matriks

Digunakan untuk menggambarkan portofolio, return dari saham-saham yang berada di dalam portofolio, return portofolio, dan kerugian(loss) portofolio. Sebuah matriks adalah susunan segi empat siku-siku dari bilangan-bilangan. Bilangan-bilangan dalam susunan tersebut dinamakan entri dalam matriks (Anton, 1995). Contoh:

1

2

3

0

−

1

4

, [2 1 0

−

3],

1

3

,

[4]

2.8.1 Penjumlahan Matriks

Jika A dan B adalah sebarang dua matriks yang berukuran sama, maka jumlah A+B adalah matriks yang diperoleh dengan menambahkan bersama sama entri yang bersesuaian dalam kedua matriks tersebut. Matriks-matriks dengan ukuran berbeda tidak dapat ditambahkan.

+

=

+

=

+

+

+

+

2.8.2 Perkalian Matriks

Jika adalah matriks × dan adalah matriks × , maka hasil kali adalah matriks × yang entri-entrinya ditentukan dengan mencari entri dalam baris dan kolom dari , lalu memilih baris dari matriks dan kolom dari matriks , mengalikan entri-entri yang bersesuaian dari baris dan kolom tersebut bersama-sama dan kemudian tambahkanlah hasil kali yang dihasilkan.Contoh:

= + + + +

+ + + +

2.8.3 Matriks Transpose

Jika A adalah sebarang matriks × maka transpos dinyatakan oleh dan didefinisikan oleh matriks × yang kolom pertamanyaadalah baris pertama dari ,kolom keduanya adalah baris kedua dari , demikian juga dengan kolom ketiganya adalah baris ketiga dari ,dan seterusnya.

Contoh:

= , maka =

2.9 Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulanaset, baik berupa aset riil maupun aset finansial yang dimiliki oleh investor. Hakikatnya pembentukan

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 90

portofolio adalah untuk mengurangirisiko dengan cara diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi yang aset-aset pada portofolio salingberkorelasi. Suatu portofolio dikatakan efisien apabila portofolio tersebut

ketika dibandingkan dengan portofolio lain memenuhi kondisi berikut: 1. Memberikan ER (Expected Return) terbesar dengan risiko yang sama. 2. Memberikan risiko terkecil dengan ER yang sama (Halim, 2005)

Dalam pembentukan portofolio, investor berusaha memaksimalkan keuntungan yang diharapkan dari investasi dengan tingkat risiko tertentu yang dapat diterima. Portofolio yang dapat mencapai tujuan diatas disebut dengan portofolio yang efisien.

Untuk membentuk portofolio yang efisien, perlu dibuat beberapa asumsi mengenai perilaku investor dalam membuat keputusan investasi. Salah satunya yaitu investor cenderung menghindari risiko (risk averse). Investor penghindar risiko adalah investor yang jika dihadapkan pada dua investasi dengan pengembalian diharapkan yang sama dan risiko yang berbeda, maka ia akan memilih investasi dengan tingkat risiko yang lebih rendah. Jika seseorang memiliki beberapa pilihan portofolio yang efisien, maka portofolio yang optimal yang akan dipilihnya.

2.10

Pemodelan Peaks Over Threshold (POT)

Memodelkan suatu observasi yang cukup besar yang melewati suatu ambang tertentu yang bernilai besar (high threshold). Threshold merupakan suatu ambang atau batasan dimana pada kondisi normal, diharapkan nilai-nilai variabel random X akan berada dibawah nilai tersebut. Threshold pada distribusi GPD dinotasikan dengan u.

Sementara nilai-nilai yang melebihi nilai ambangnya disebut nilai ekstrim. Nilai excess merupakan selisih antara nilai ekstrim dengan nilai ambangnya. Nilai excess dinotasikan dengan y dan dinyatakan sebagai:

= − , >

Exceedance merupakan suatu kondisi dimana variabel random memiliki nilai lebih tinggi dari nilai ambangnya, pemodelan terhadap nilai excess dilakukan dengan memisalkan suatu variabel random , = 1,2, . . . , yang bersifat identik, independen dan terdistribusi (iid) dengan Cumulative

Density Function

(CDF)

( ) = , {

≤

}

, dan u adalah nilai ambangexceedances

akan terjadi jika

>

untuk t = 1,

2, ..., n.

Jika

=

−

adalah nilai

excees

, maka distribusi peluang dari nilai

excees

y

dengan syarat

>

adalah:

=Pr( = )≤ | > ) Pr( > ) =Pr( < ≤ + ) 1−Pr( ≤ ) = ( + )− ( ) 1− ( ) Untuk = + , > , maka: ( ) = [1− ( )] ( ) + ( ) (2.15)

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

91 Balkema dan de Haan(1974) dan Pickands(1975) membuktikan bahwa untuk nilai u yang besar, maka fungsi distribusi dari ( )akan mendekati GPD yang dirumuskan sebagai:

, , ( ) = 1− 1 + , ≠0

1− ( )/ , = 0

(2.16)

merupakan parameter bayamgan, parameter skala dan parameter lokasi.

2.11

Distribusi dengan Ekor Gemuk (Heavy Tailed)

Distribusi dengan ekor gemuk (heavy-tailed) adalah suatu distribusi dimana probabilitas ektremnya relatif lebih lambat mencapai nilai 0 (nol). Dengan kata lain fungsi survival-nya yaitu ( ) = 1− ( ) mencapai 0 (nol) secara lambat untuk x

.

Mandelbrot menekankan bahwa salah satu kriteria terpenting bagi suatu distribusi sehingga dapat dikatakan memiliki (heavy-tailed) adalah jika terdapat ketidak eksisan variansi. Misalnya pada distribusi GPD, variansi akan infinite pada = 0.5dan finite pada yang bernilai selainnya. Sementara itu, Mill lebih cenderung kepada leptokurtosis, yaitu koefisien kurtosis shape parameter dengan nilai besar sebagai indikator adanya heavy-tailed pada data.

Sebagian besar statistikiawan menyepakati bahwa distribusi pareto memiliki ekor gemuk. Dan secara umum, keluarga pareto (pareto family atau sering juga disebut paretian) juga memiliki ekor gemuk. Selaindistribusi pareto dan keluarga pareto, terdapat distribusi- distribusi lain yangdikenal memiliki ekor gemuk yaitu distribusi Cauchy, Student-t, dan mixture distribution.

2.12

Uji Normalitas

Statistik uji Jarque-Bera adalah salah satu uji statistik yang digunakanuntuk melihat apakah suatu data berdistribusi normal atau tidak (Gurajati, 2007). Rumus Jarque-Bera adalah sebagai berikut :

=

+

( )(2.17)

Dimana=

∑ ( ̅) ∑ ( ̅) /(2.18)

=

∑ ( ̅) ∑ ( ̅)(2.19)

Dengan: = banyak data= simpangan baku data Hipotesis:

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 92

=

data tidak berdistribusi normal

ditolak jika nilai

>

untuk suatu nilai (tingkat signifikansi)

tertentu, atau jika nilai p-value < nilai .

2.13

Return

Tujuan dari investasi yaitu untuk memperoleh keuntungan (profit).Pendapatan atau kerugian dari suatu investasi, tergantung pada perubahanharga dan jumlah aset yang dimiliki. Para investor tertarik denganpendapatan yang relatif besar terhadap besarnya investasi awal. Returnmengukur pendapatan itu, karena return dari suatu aset adalah perubahanharga dari harga awal dan return merupakan salah satu faktor yangmemotivasi investor berinvestasi (Ruppert, 2011).

Return merupakan kopensasi atas waktu dan risiko yang tekait dengan investasi yang dilakukan. Ada beberapa jenis retrun skuritas dan tiga jenis diantaranya yang biasa digunakan dalam analisis adalah simple netreturn, continous compounding (log retrun), dan anualized return. Ketiga bisa disebut sebagai return realisasi karena dihitung berdasarkan data historis(telah terjadi).

2.14

Risiko

Risiko adalah potensi terjadinya suatu peristiwa (events) yang dapatmenimbulkan kerugian. Dalam teori finansial, risiko didefinisikan sebagaisebaran dari hasil pergerakan variabel-variabel finansial yang tidakdiharapkan. Oleh sebab itu, baik sebaran menuju positif maupun negative dapat dipandang sebagai sumber risiko. Semakin besar risiko maka harapankeuntungan juga akan semakin besar, tetapi harapan kerugian (expected loss) juga akan semakin besar.

Exces pertumbuhan ekonomi jangka panjang, inovasi teknologi yang semakin mengeksiskan kedudukan teknologi dan sering berimbas pada perubahan penempatan tenaga kerja, dan bencana alam. Salah satu contoh risiko yang timbul dari bencana alam adalah turunnya index Nikkei (jepang) akibat gempa yang terjadi di Kobe atau yang lebih dikenal dengan sebutan Kobe earthquake.

Institusi keuangan dan asuransi sangat rentan terhadap risiko. Olehsebab itu, managemen terhadap risiko sangat esensial bagi institusi finansial. Dan mengukur resiko secara akurat suatu kebutuhan bagi institusi ini. Alat ukur dalam menghitung besarnya risiko dapat digunakan statistic variansi atau standar deviasi. Serta untuk membandingkan risiko beberapa sekuritas dapat digunakan koefisien variansi yaitu risiko skuritas per unit keuangan.

Expected Return: ̂ = (∑ ) (2.24) Standar deviasi: = ∑ ( ) (2.25) Koefisien variansi: = (2.26)

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

93

2.15

Volatilitas

Volatilitas adalah besarnya harga fluktuasi dari sebuah aset.Semakin besar volatilitas aset, maka semakin besar kemungkinanmengalami keuntungan atau kerugian. Nilai volatilitas berada pada intervalyang positif yaitu antara 0 sampai dengan tak terhingga (0 ≤ s ≤∞).

Nilai volatilitas yang tinggi menunjukkan bahwa harga saham berubah (naik dan turun) sangat cepat. Sedangkan volatilitas dikatakan rendah jika harga saham jarang berubah atau cenderung konstan. Dalam notasi statistik, volatilitas dinyatakan dengan:

= ∑ ( )

(2.27) Dimana:

= nilai return pada waktu ke-i = jumlah data

̂ = rata-rata return

2.16

Value ar Risk (VaR)

Philip Jorion(2007) mendefinisikan VaR sebagai suatu alatukur resiko yang mengukur kerugian maksimum yang diharapkansebuah institusi pada tingkat keyakinan tertentu dan rentang waktutertentu. Untuk lebih memahami VaR , akan diberikan sebuahdeskripsi sebagai berikut: Suatu bank mengklaim bahwa VaRhariannya sebesar Rp 35 juta pada tingkat keyakinan 99%. Artinyaterdapat kemungkinan 1 dari 100 kejadian, akan terjadi kerugianlebih dari 35 juta dalam 1 hari ke depan.

Terdapat beberapa macam metode dalam perhitungan VaR. Misalnya dalam metode VaR konvensional yang menggunakan asumsi bahwa data mengikuti distribusi normal, VaR dapat dihitung dengan menggunakan metode delta-normal, historikal Simulation, dan Monte Carlo simulataion. Ada pula metode peritungan VaR yang menggunaka asumsi bahwa data memeiliki Heavy-tailed diantaranya adalah VaR-GEV dan VaR-GPD. Selain itu terdapat pula metode perhitungan VaR yang mengakomodasi data yangmemiliki volatilitas tinggi, yaitu VaR-GARCH (1,1) maupun GARCH(1,1)-t.

Dalam penerapanya, metode delta-normal merupakan metode yang paling mudah perhitungannya. Dibutuhkan nilai pasar, volatilitas return, invertal konfidensi dan rentang waktu. Peritungan VaR pada sebuah asset dapat dirumuskan sebagai berikut:

= ( ) √

(2.28) Dimana:

= nilai pasar (market value)

= inverse distrbusi ormal standar pada tingkat keyakian CL = tingkat keyakinan

= volatitas return

= rentang waktu yang digunakan

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 94

Adapun alat analisis yang dapat dipakai dalam penelitian ini dapat dijelaskan dalam langkah-langkah sebagai berikut:

1. Memilih saham yang akan digunakan

Pada tahap ini dilakukan pemilihan terhadap beberapa sampel saham berdasarkan indeks JII. Dari seluruh saham yang masuk indeks JII tersebut, kemudian dipilih saham-saham yang memiliki nilai return tertinggi.

2. Pembentukan return portofolio

Pada tahap ini setelah didapat nilai return saham individu maka akan didapat nilai return portofolio.

3. Uji Normalitas

Uji normalitas digunakan untuk melihat apakah data-data dalam penelitian memiliki distribusi normal atau tidak. Uji normalitas dilakukan dengan uji statistik Jarque Berra.

4. Uji adanya efek GPD

Pada tahap ini perlu dilakukan uji efek GPD dalam data agar pendekatan yang dilakukan dalam perhitungan VaR benar-benar mengakomodasi bentuk distribusi empiris data.

5. Menentukan nilai ambang

6. Menentukan Estimasi parameter GPD

Digunakan untuk dapat melihat secara visual dalam pemilihan nilai ekstrim. 7. Menghitung nilai VaR dengan distribusi GPD

8. Uji Validasi

Setelah diperoleh nilai VaR-GPD, kemudian diuji validitas menggunakan uji Kupiec dengan menghitung nilai likelihood ratio (LR).

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

95

4.

Hasil dan Pembahasan

4.1 Data

Sampel penelitian ini diambil berdasarkan populasi saham syariahJakarta Islamic Indeks (JII) yang terdiri atas 30 saham syariah. Saham-sahamyang tercatat dalam JII di pilih menggunakan teknik purposive randomsampling. Teknik pengambilan sampel purposive random samplingmendasarkan pada kriteria tertentu, kriteria-kriteria tersebut yaitu pertama: sampel yang diambil merupakan saham yang selalu konsistenmasuk dalam daftar JII, dan diperoleh 17 saham.

No Kode Nama Emiten Mean

Return

Variance Return 1 ASRI Alam Sutra Realty Tbk 0.0018 0.0008 2 CPIN Charoen Pokphand Indnesia Tbk 0.0015 0.0008

3 KLBF Kalbe Farma Tbk 0.0009 0.0005

4 SMGR Semen Gresik (Persero) Tbk 0.0009 0.0004 5 LPKR Lippo Karawacci Tbk 0.0007 0.0005 6 UNVR Unilever Indonesia Tbk 0.0006 0.0004 7 INTP Indocement Tunggal Prakarsa

Tbk

0.0006 0.0006 8 ASII Astra International Tbk 0.0006 0.0004 9 TLKM Telekomunikasi Indonesia Tbk 0.0004 0.0003 10 LSIP PP London Sumatra Tbk -0.0003 0.0006 11 UNTR United Tractors Tbk -0.0004 0.0006 12 ITMG Indo Tambangraya Megh Tbk -0.0005 0.0005 13 ENRG Energy Mega Persada Tbk -0.0006 0.0014 14 AALI Astra Agro Lestari Tbk -0.0007 0.0004 15 PTBA Tambang Batubara Bukit Asam

Tbk

-0.0008 0.0005 16 INCO International Nickel Indonesia

Tbk

-0.0011 0.0006 17 ANTM Aneka Tambang (Persero) Tbk -0.0011 0.0004

Kriteria kedua : dari 17 saham yang selalu konsisten masuk dalam daftar JII maka dipilih saham-saham yang memiliki nilai mean return positif, dan didapatkan 9 saham yang memiliki nilai mean return positif. Berikut daftar saham-saham yang memiliki nilai mean return positif.

Asset Mean ASRI 0.0018 CPIN 0.0015 KLBF 0.0009 SMGR 0.0009 LPKR 0.0007 UNVR 0.0006 INTP 0.0006

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 96

ASII 0.0006 TLKM 0.0004

Dari daftar saham-saham dengan mean return positif di atas diambil 5 saham yang memiliki nilai mean return positif tertinggi antara lain Alam Sutera Realty Tbk (ASRI), Charoen Pokphand Indonesia Tbk (CPIN), Kalbe Farma Tbk (KLBF), Semen Gresik (Persero) Tbk (SMGR), dan Lippo Karawaci Tbk (LPKR). Data yang digunakan dalam penelitian ini adalah data harian harga penutupan saham kelima perusahaan tersebut pada periode 3 Januari 2012 – 31 Desember 2013.

4.2 Pembentukan Portofolio

Sebuah portofolio dibentuk dari saham-saham di lima perusahaan tersebut dengan bobot sebagai berikut :

a. 0,20 di Alam Sutera Realty Tbk (ASRI)

b. 0,20 di Charoen Pokphand Indonesia Tbk (CPIN) c. 0,20 di Kalbe Farma Tbk (KLBF)

d. 0,20 di Semen Gresik (Persero) Tbk (SMGR) e. 0,20 di Lippo Karawaci Tbk (LPKR)

Dari informasi-informasi di atas diketahui :

a. Proporsi atau bobot dari saham ASRI, CPIN, KLBF, SMGR, dan LPKR.

=

0.2

0.2

0.2

0.2

b. Harga penutupan harian dari saham ASRI, CPIN, KLBF, SMGR, dan LPKR.

= ⋮ ⋮ ⋮ ⋮

Dari harga penutupan harian tersebut dihitung return masing-masing saham yang tergabung di dalam portofolio yang dibentuk. Return harian dari masing-masing saham dihitung dengan menggunakan rumus :

= ln Keterangan:

= return dari aset pada masing-masing saham pada hari ke-t

= harga penutupan dari aset pada masing-masing saham pada hari ke-t

= harga penutupan dari aset pada masing-masing saham pada hari ke−( −1). Return portofolio adalah sebagai berikut:

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 97 = = [ , , , , ] ⎣ ⎢ ⎢ ⎢ ⎡ ⎦ ⎥ ⎥ ⎥ ⎤ = [ + + + + ] Dimana: = return portofolio.

, , , , =Bobot dari masing-masing saham yang tergabung dalam portofolio.

, , , ,

=

return harian dari masing-masing saham yang tergabung

dalam portofolio.

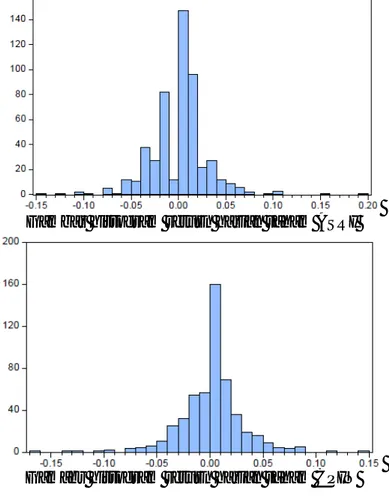

Berikut ini adalah plot data harian return saham ASRI, CPIN, KLBF,SMGR, dan LPKR periode 3 Januari 2012 – 31 Desember 2013.

Gambar histogram return harian saham ASRI

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 98

Gambar histogram return harian saham KLBF

\ Gambar histogram return harian saham SMGR

Gambar histogram return harian saham LPKR

4.3 Uji Normalitas

Uji normalitas digunakan untuk mengetahui data berdistribusi normal. Uji Jarque-Bera (JB) digunakan untuk mengetahui normalitas data. Setelah data sudah stasioner selanjutnya akan dilihat kenormalan dari data return portofolio.

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

99 a. Hipotesis

Ho: data berdistribusi normal H1: data tidak berdistribusi normal b. Statistik uji

− ℎ =

6 +

−3 24

Dari tabel uji normalitas dihasilkan Jarque-Bera (JB) = 124444.8 c. Tingkat signifikansi

Dengan tingkat signifikansi 10 % maka diperoleh = 4.605 d. Kesimpulan

Karena JB = 124444.8 > = 4.605, maka H0 ditolak yang berarti data tidak berdistribusi normal.

Saham Jarque-Bera Chisquare = %, db=2 Prob.* Pola distribusi Return portofolio 124444.8 4.605 0.0000 Tidak normal

4.4 Pengujian Efek GPD

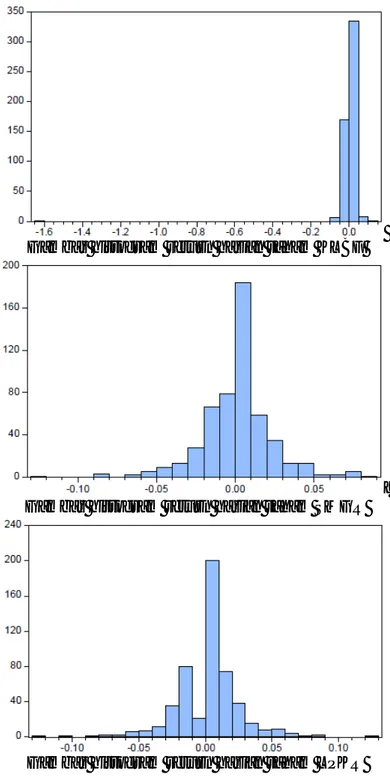

Sebelum dilakukan analisis risiko pada portofolio saham syariahmenggunakan VaR-GPD, perlu dilakukan pengujian efek GPD dalam dataagar pendekatan yang dilakukan dalam perhitungan VaR benar benar telahmengakomodasi bentuk distribusi empiris data. Karena meskipun data tidakmengikuti distribusi normal, tidak berarti data dapat disimpulkan memilikiheavy-tailed dan berdistribusi GPD. Pengujian dilakukan dengan melihat QQplot dan MEF-plot. Berikut output QQ-plot dengan sofware matlab. Program data dan return dapat dilihat pada lampiran.

QQ-Plot merupakan scetter plot data return dengan quantile distribusi GPD dengan parameter bayangan ξmemiliki kecekungan (concave) mengindikasi adanya

heavy-Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 100

tailed. Pada Gambar 5.6 terlihat bahwa QQ-plot memiliki kecekungan konveks yang mengidintifikasi adanya data memiliki ekor gemuk.

Selain QQ-Plot, MEF plot juga dapat digunakan sebagai alat visual untuk menguji adanya efek GPD pada data. MEF Plot merupakan sceter plot antara nilai ambang (threshold) dengan nilai MEF.

Berikit output MEF-plot dengan software Matlab. Program dan data return dapat dilihat pada lampiran.

Terlihat pada Gambar 5.7 plot MEF menunjukkan kemiringan negative, sehingga dapat dikatakan data berekor kiri.

4.5 Menentukan Nilai Ambang

Hill plot dapat membantu secara visual dalam pemilihan nilai ambang.Nilai ambang dipilih dari plot dimana hill estimator relatif stabil. Hill plotdibentuk dari scatter plot antara banyaknya jumlah exceedance dari data dengan hill estimator yang bersesuaian.

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

101 Terlihat pada gambar Hill plot menunjukkan hasil nilai ambang yaitu 0,01 yang didapat dari hill estimator yang relatif stabil.

4.6 Estimasi Parameter GPD

Karakteristik Nilai

Threshold (u) 0.01

Banyaknya pengamatan (n) 520 Banyaknya pengamatan diatas threshold (Nu) 128

Parameter skala ( ) 0.0085

Parameter bayangan ( ) 0.2236

Tabel tersebut menunjukkan bahwa banyaknya pengamatan diatasthreshold (Nu) adalah 128 pengamatan dari banyaknya pengamatan (n)sebanyak 520. Nilai threshold sebesar 0,01 yang menunjukkan dimulainyaekor (tail). Hasil estimasi parameter menunjukkan bahwa besarnya parameter skala sebesar 0,0085 dan parameter bayangan sebesar 0,2236. Setelah didapatestimasi parameter untuk GPD maka dihitung nilai VaR GPD.

4.7 Perhitungan VaR-GPD

Perhitungan VaR-GPD di penelitian ini menggunakan time horizon 1hari, 5 hari, dan 20 hari, tingkat kepercayaan 90%.Perhitungan VaR-GPD menggunakan persamaan (4.10) Denganmemasukkan nilai pada tabel 5.4 kedalam persamaan maka didapat hasilVaR1(0,1) = 0,0185.

a. VaR-GPD untuk satu hari kedepan adalah :0,0189 √1 = 0,0185

Nilai VaR sebesar 0,0185 menunjukkan bahwa dengan tingkat kepercayaan 90% maka kemungkinan kerugian minimal pada 1 hari kedepan adalah 1,85% rupiah dari aset saat ini. Misalkan pada aset saat ini adalah 1 miliar, maka kemungkinan kerugian minimal sebesar Rp 18.500.000.

b.

VaR-GPD untuk 5 hari kedepan adalah :

0,0189

√

5 =

0,0413

Nilai VaR sebesar 0,0413 menunjukkan bahwa dengan tingkat kepercayaan 90% maka kemungkinan kerugian minimal pada 5 hari kedepan adalah 4,13% rupiah dari aset saat ini. Misalkan pada aset saat ini adalah 1 miliar, maka kemungkinan kerugian minimal sebesar Rp 41.300.000.

c. VaR-GPD untuk 20 hari kedepan adalah : 0,0189 √20 = 0,0826

Nilai VaR sebesar 0,0826 menunjukkan bahwa dengan tingkat kepercayaan 90% maka kemungkinan kerugian minimal pada 20 hari kedepan adalah 8,26% rupiah dari aset saat ini. Misalkan pada aset saat ini adalah 1 miliar, maka kemungkinan kerugian minimal sebesar Rp 82.600.000.

Ringkasan hasil output dari

software

MATLAB sebagai berikut:

Perhitungan Selang Periode

1 5 20

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 102

4.8 Uji Validasi

Pengujian validitas dilakukan dengan uji Kupiec dengan menghitung nilai likelihood ratio (LR). Dengan menggunakan software MATLAB sebagai berikut :

Selang Periode (hari) VaR-GPD Likelihood Ratio (LR) 1 0.0185 520 221 315.3776 5 0.0413 520 221 315.3776 20 0.0826 520 221 315.3776

Dilihat dari tabel nilai LR diperoleh hasil yang sama karena total failures dari ketiga VaR-GPD tersebut tidak berbeda.

a. Hipotesisnya :

H0 : Model adalah valid H1 : Model adalah tidak valid b. Tingkat Signifikansi

Dengan tingkat signifikansi 10% diperoleh nilai tabel Chi-Square ( , ) = ( , . ) = 540.930

c. Statistik hitung :

=−2 log[( ∗) (1− ∗) ] + 2 log 1−

Dari tabel diatas dihasilkan nilai LR= 315.3776 d. Kriteria uji

Jika LR > tabel Chi-Square, maka H0 ditolak atau model tidak valid. e. Kesimpulan

Karena = 315.3776 < ( , . ) = 540.930, maka Ho diterima jadi model valid.

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah

103

5.

Kesimpulan

Berdasarkan pada permasalahan yang dikemukakan dalam penelitian ini, maka dapat diambil kesimpulan sebagai berikut:

1 Ada beberapa langkah-langkah dalam analisis resiko investasi dengan menggunakan VaR-GPD yaitu menentukan nilai return, melakukan uji normalitas, pembentukan portofolio, menguji adanya efek GPD, menentukan nilai ambang, mengestimasi parameter GPD, dan menghitung nilai VaR-GPD, menguji validasi dengan uji kupiec.

2 Penerapan pengukuran risiko menggunakan VaR-GPD diperoleh VaR 0,0185 menunjukkan bahwa dengan tingkat kepercayaan 90% maka kemungkinan kerugian maksimal pada 1 hari kedepan adalah 1,85% dari aset saat ini. Misalkan pada aset saat ini adalah 1 miliar , maka kemungkinan kerugian minimal sebesar Rp 18.500.000, pada 5 hari kedepan pada tingkat keyakinan yang sama dan aset awal yang sama menunjukkan kemungkinan kerugian maksimal sebesar Rp 41.300.000, dan pada 20 hari kedepan kemungkinan kerugian maksimal sebesar Rp 82.600.000. Pengujian validasi dilakukan dengan uji kupiec dengan menghitung nilai likelihood ratio (LR), dari hasil perhitungan VaR-GPD didapatkan nilai likelihood ratio sebesar 315,3776 dengan tingkat kepercayaan 90% didapat nilai tabel 540,930. Karena LR < tabel maka model valid.

6.

Daftar Pustaka

[1]

Anton, H. dan Pantur Silaban. 1987. Aljabar Linear Elementer. Edisi

kelima. Jakarta: Erlangga.

[2]

Halim, A. 2005. Analisis Investasi. Edisi kedua. Jakarta: Salemba

Empat.

[3]

Hartono, Jogianto. 2008. Teori Portofolio dan Analisis Investasi.

Edisi kelima, Penerbit BPFE Yogyakarta : Yogyakarta

[4]

Hastarita, Rasya. 2006. Value at Risk(VaR) dan Analisis dengan

Pemodelan Nilai Excess yang Mengikuti Generalized Pareto

Distribution(GPD). Yogyakarta : UGM (Skripsi).

[5]

Hastaryta, R dan Efffendie, A. R. (2006). Estimasi Value-At-Risk

dengan Pendekatan Extreme Value Theory- Generalized Pareto

Distribution (Studi Kasus IHSG 1997-2004). Jurnal Fakultas

Matematika Ilmu Pengetahuan Alam Vol 16, No 2.

[6]

Herriyanto, Nar dan Tuti Gantini. 2009. Pengantar Statistika

Matematika. Bandung: Yrama Widya. Husnan, Suad, 2009,

Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi Keempat, UPP

STIM YKPN, Yogyakarta.

[7]

Husnan, suad. 2003. Dasar-dasar Teori Portofolio. Cetakan Ketiga,

Penerbit UPP AMP YKPN : Yogyakarta.

Analisis Risiko Pada Portofolio Saham Syari’ah Menggunakan Value at Risk (VaR) Dengan Pendekatan Generalized Pareto Distribution (GPD)

Maidah Fauziah 104