SKRIPSI

HUBUNGAN ANTARA RISIKO YANG DIUKUR DENGAN METODE VALUE AT RISK (VaR) TERHADAP IMBAL HASIL

REKSA DANA SAHAM DI INDONESIA

OLEH

YOLANDA AGATHA TARIGAN

110502153

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

HUBUNGAN ANTARA RISIKO YANG DIUKUR DENGAN METODE VALUE AT RISK (VaR) TERHADAP IMBAL HASIL

REKSA DANA SAHAM DI INDONESIA

Penelitian ini bertujuan untuk mengukur risiko reksa dana saham di Indonesia, mengukur hubungan antara VaR sebelumnya terhadap imbal hasil, dan mengetahui berapa lama VaR masa lalu memiliki pengaruh signifikan antara VaR sebelumnya terhadap imbal hasil. Jenis penelitian ini merupakan penelitian deskriptif dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi website Kontan, Bapepam-LK, buku referensi, dan literatur ilmiah yang berkaitan dengan topik penelitian. Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu mengumpulkan data dari literatur yang berkaitan dengan penelitian. Metode analisis yang digunakan ialah analisis statistik deskriptif, teknik pengukuran VaR ialah Modified VaR, dan regresi linear berganda. Hasil penelitian menunjukkan bahwa kisaran risiko yang diukur dengan VaR pada reksa dana saham di Indonesia berada pada 4%-5% setiap minggu. Hubungan antara risiko reksa dana saham yang diukur dengan VaR terhadap imbal hasil dilambangkan pada koefisien X1 (periode t), dimana hubungan tersebut bernilai positif. Pengaruh

VaR masa lalu terhadap imbal hasil dilambangkan pada koefisien X2 (periode

t-1), X3 (periode t-2),dan X4 (periode t-3). Dimana hubungan antara VaR terhadap

imbal hasil berpengaruh signifikan sampai pada periode t-2. Hubungan antara risiko yang diukur dengan VaR terhadap imbal hasil reksa dana saham sangat rendah sehingga tidak cukup hanya menggunakanVaR untuk memprediksi imbal hasil reksa dana.

ABSTRACT

THE CORRELATION BETWEEN RISK BASED ON VALUE AT RISK (VaR) AND RETURN OF INDONESIAN MUTUAL FUNDS

The purpose of this study is to evaluate the performance of Indonesian mutual funds, measure the correlation between current VaR and return to indicate whether current risk still have influence to return of mutual funds, and how long significant their period of relationship. The type of this study is descriptive research and the type data is quantitative. Those are obtained from the data published by Kontan, Bapepam-LK, and scientific literature related to this study. The analysis method uses is descriptive statistic, modified VaR and multiple linear regression. The result of study show potential loss of Indonesian mutual funds are 3%-5% for each week. The relationship between risk of equity funds as measured by VaR to reurn denoted on the coefficients X1 (period t), where the relationship is positive. VaR influence on the return coefficients are represented on X2 (periode t-1), X3 (period t-2), and X4 (period t-3). Where the relationship

between current VaR to return a significant effect until the period t-2. The relationship between risk as measured by VaR against equity fund returns are very low so it is not enough just used VaR to predict the return of mutual funds.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan yang Maha Esa yang

senantiasa menyertai dengan kasih setia dan rahmat-Nya, terkhusus dalam

perkuliahan, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“HUBUNGAN ANTARA RISIKO YANG DIUKUR DENGAN METODE

VALUE AT RISK (VaR) TERHADAP IMBAL HASIL REKSA DANA

SAHAM DI INDONESIA”.

Penulis juga mengucapkan terima kasih kepada orangtua tercinta

(Ngantan Tarigan, S.H. dan Erna Wati Sitepu) yang telah menjadi sumber

inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang

terbaik kepada penulis.

Pada kesempatan ini penulis mengucapkan terima kasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, M.E. dan Ibu Marhayanie, S.E., M.Si., selaku Ketua

dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E., M.Si., dan Ibu Dra. Friska Sipayung,

M.Si., selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si., selaku dosen pembimbing yang telah

5. Ibu Dr. Isfenti Sadalia, M.E., selaku dosen pembaca penilai yang banyak

membantu dan membimbing dalam menyelesaikan skripsi ini.

6. Abang dan adikku (Ripho Richardo Tarigan, S.P., Rifki Tarigan, dan

Cornelia Christy Tarigan) yang selalu memberikan dukungan sehingga skipsi

ini dapat selesai dengan baik

7. Sahabat-sahabatku (Benni Ihalauw, Adelaide Chatherine Tambunan, Artha

Linang Nainggolan, Donartauli Perwita S, Elsa Tambunan, Siska Romauli

Simanjuntak, dan Otni Panjaitan) yang banyak memberikan motivasi. Terima

kasih atas kebersamaan selama ini, dan teman-teman S1 Manajemen stambuk

2011 yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan

kelemahan. Oleh karena itu, penulis megharapkan kritik dan saran yang bersifat

membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi yang

membaca.

Medan, Maret 2015

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN ...1

1.1 Latar Belakang ...1

1.2 Rumusan Masalah ...5

1.3 Tujuan Penelitian ...5

1.4 Manfaat Penelitian ...5

BAB II TINJAUAN PUSTAKA ...7

2.1 Investasi...7

2.2 Reksa Dana dan Karakteristik Reksa Dana ...8

2.2.1 Reksa Dana ...8

2.2.2 Karakteristik Reksa Dana ...9

2.3 Biaya Berinvestasi Pada Reksa Dana ... 13

2.4 Imbal Hasil ... 15

2.5 Imbal Hasil Yang Diharapkan ... 15

2.6 Manfaat Reksa Dana ... 17

2.7 Risiko ... 17

2.7.1 Ukuran Risiko ... 19

2.7.2 Value at Risk ... 21

2.7.2.1 Variance – Covariance (Model Parametric) ... 22

2.7.2.2 Modified VaR ... 23

2.8 Penelitian Terdahulu ... 24

2.9 Kerangka Pemikiran... 27

2.10 Hipotesis ... 29

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional... 30

3.4 Definisi Operasional ... 30

3.5 Populasi dan Sampel Penelitian ... 32

3.6 Jenis Data ... 34

3.7 Metode Pengumpulan Data ... 34

3.8 Teknik Analisis Data... 34

3.8.1 Analisis Statistik Deskriptif ... 34

3.8.3 MetodeVariance-Covariance (Parametric VaR) ... 35

3.8.4ModifiedVaR ... 35

3.9 Pengujian Hipotesis secara Parsial (Uji t) ... 36

3.10 Asumsi Klasik ... 36

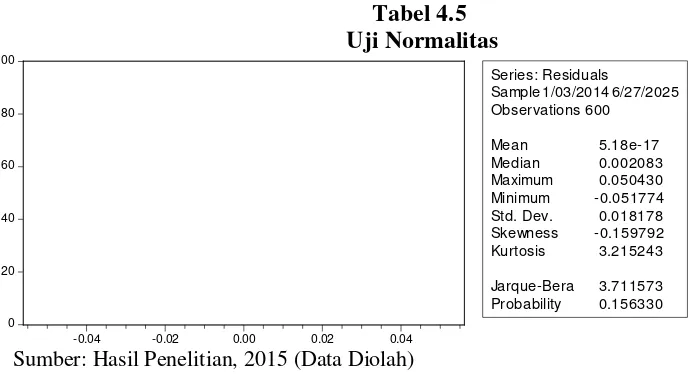

3.10.1 Uji Normalitas ... 37

3.10.2 Heteroskedastisitas ... 37

3.10.3 Uji Autokorelasi ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Gambaran Umum Reksa Dana Saham di Indonesia ... 38

4.2 Hasil Penelitian ... 44

4.2.1 Analisis Statistik Deskriptif ... 44

4.2.2 Uji Normalitas Imbal Hasil Reksa Dana Saham ... 46

4.2.2 Analisis Data ... 47

4.2.3 Analisis Statistik... 48

4.2.3.1 Uji Asumsi Klasik ... 48

4.2.3.2 Uji Hipotesis ... 51

4.3 Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN ... 55

5.1 Kesimpulan ... 55

5.2 Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Nilai Aktiva Bersih Reksa Dana ... 2

1.2 Nilai Aktiva Bersih per Produk Reksa Dana... 2

2.1 Penelitian Terdahulu ... 26

3.1 Operasionalisasi Variabel ... 31

3.2 Ringkasan Perhitungan Jumlah Sampel Penelitian ... 33

3.3 Sampel Penelitian ... 33

4.1 Statistik Deskriptif Imbal Hasil Reksa Dana ... 46

4.2 Uji Normalitas Imbal Hasil Mingguan Reksa Dana ... 47

4.3 Modified Value at Risk Signifikansi 95% ... 47

4.4 Nilai Autoregressive (ar) 1 ... 49

4.5 Hasil Uji Normalitas ... 49

4.6 Hasil Uji ARCH Heterokedastisitas ... 50

4.7 Hasil Uji Durbin Watson ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sampel Reksa Dana Saham Indonesia ... 62

2 Imbal Hasil Reksa Dana Saham 2013-2014 ... 63

3 Uji Normalitas Masing-Masing Reksa Dana Saham ... 69

4 VaR Setiap Minggu Masing-Masing Reksa Dana Saham ... 73

5 Transformasi VaR dan Imbal Hasil Setiap Minggu Reksadana Saham ... 86

ABSTRAK

HUBUNGAN ANTARA RISIKO YANG DIUKUR DENGAN METODE VALUE AT RISK (VaR) TERHADAP IMBAL HASIL

REKSA DANA SAHAM DI INDONESIA

Penelitian ini bertujuan untuk mengukur risiko reksa dana saham di Indonesia, mengukur hubungan antara VaR sebelumnya terhadap imbal hasil, dan mengetahui berapa lama VaR masa lalu memiliki pengaruh signifikan antara VaR sebelumnya terhadap imbal hasil. Jenis penelitian ini merupakan penelitian deskriptif dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi website Kontan, Bapepam-LK, buku referensi, dan literatur ilmiah yang berkaitan dengan topik penelitian. Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu mengumpulkan data dari literatur yang berkaitan dengan penelitian. Metode analisis yang digunakan ialah analisis statistik deskriptif, teknik pengukuran VaR ialah Modified VaR, dan regresi linear berganda. Hasil penelitian menunjukkan bahwa kisaran risiko yang diukur dengan VaR pada reksa dana saham di Indonesia berada pada 4%-5% setiap minggu. Hubungan antara risiko reksa dana saham yang diukur dengan VaR terhadap imbal hasil dilambangkan pada koefisien X1 (periode t), dimana hubungan tersebut bernilai positif. Pengaruh

VaR masa lalu terhadap imbal hasil dilambangkan pada koefisien X2 (periode

t-1), X3 (periode t-2),dan X4 (periode t-3). Dimana hubungan antara VaR terhadap

imbal hasil berpengaruh signifikan sampai pada periode t-2. Hubungan antara risiko yang diukur dengan VaR terhadap imbal hasil reksa dana saham sangat rendah sehingga tidak cukup hanya menggunakanVaR untuk memprediksi imbal hasil reksa dana.

ABSTRACT

THE CORRELATION BETWEEN RISK BASED ON VALUE AT RISK (VaR) AND RETURN OF INDONESIAN MUTUAL FUNDS

The purpose of this study is to evaluate the performance of Indonesian mutual funds, measure the correlation between current VaR and return to indicate whether current risk still have influence to return of mutual funds, and how long significant their period of relationship. The type of this study is descriptive research and the type data is quantitative. Those are obtained from the data published by Kontan, Bapepam-LK, and scientific literature related to this study. The analysis method uses is descriptive statistic, modified VaR and multiple linear regression. The result of study show potential loss of Indonesian mutual funds are 3%-5% for each week. The relationship between risk of equity funds as measured by VaR to reurn denoted on the coefficients X1 (period t), where the relationship is positive. VaR influence on the return coefficients are represented on X2 (periode t-1), X3 (period t-2), and X4 (period t-3). Where the relationship

between current VaR to return a significant effect until the period t-2. The relationship between risk as measured by VaR against equity fund returns are very low so it is not enough just used VaR to predict the return of mutual funds.

BAB I

PENDAHULUAN

1.1Latar Belakang

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di

masa mendatang (Tandelilin, 2010:2). Proses investasi terlebih dahulu harus

diliputi oleh pemahaman-pemahaman dasar keputusan investasi dan bagaimana

mengorganisir aktivitas-aktivitas dalam proses keputusan investasi. Hal yang

perlu didasari dalam proses keputusan untuk berinvestasi ialah pemahaman antara

risiko dan imbal hasil yang diharapkan. Hubungan antara imbal hasil dan risiko

bersifat linear yaitu semakin besar imbal hasil, semakin besar pula risiko

investasi. Sehingga investor harus mempertimbangkan risikonya ketika ingin

berinvestasi.

Pada umumnya, terdapat dua jenis investasi yaitu investasi pada asset real

dan investasi pada asset financial (keuangan). Investasi pada aset keuangan dapat

dilakukan pada pasar uang dan pasar modal yang memiliki perbedaan dalam

jangka waktu dan instrumen keuangan yang diperdagangkan.

Pada investasi keuangan, terdapat dua cara untuk berinvestasi yaitu secara

langsung maupun secara tidak langsung (Elton et al., 2011:29), salah satu

instrumen keuangan yang dilakukan secara tidak langsung ialah reksa dana.

Instrumen reksa dana menggunakan jasa seorang manajer investasi

profesional yang mengelola portofolio reksa dana tersebut, maka persyaratan

investasi. Saunders et al. (2011:45) menyatakan bahwa “Reksa dana mampu

memberikan kesempatan kepada investor untuk kecil untuk berinvestasi pada aset

keuangan dan adanya diversifikasi risiko pada investor”.

Pertumbuhan reksa dana di Indonesia selama 4 (empat) tahun terakhir dapat

dilihat dari perkembangan Nilai Aktiva Bersih pada Tabel 1.1.

Tabel 1.1

Komposisi Nilai Aktiva Bersih Reksa Dana Saham Akhir Tahun

Komposisi NAB Reksa Dana Saham Akhir Tahun

2010 2011 2012 2013

Rp 48.717.150.443.317,73 Rp 65.666.268.876.824,55 Rp 70.369.713.120.643,94 Rp 80.257.470.348.402,78

Sumber: www.aria.bapepam.go.id

Pada Tabel 1.1 menunjukkan komposisi nilai aktiva bersih reksa dana

saham di Indonesia dari tahun 2010 sampai 2013 mengalami kenaikan rata-rata

sebesar 18,66% yang berarti dana kelolaan mencakup kas dan investasi mencakup

kas dan instrumen investasi meningkat 18,66%.

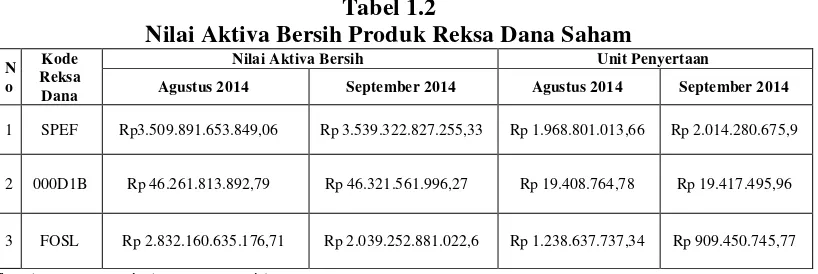

Tabel 1.2

Nilai Aktiva Bersih Produk Reksa Dana Saham N

o Kode Reksa Dana

Nilai Aktiva Bersih Unit Penyertaan

Agustus 2014 September 2014 Agustus 2014 September 2014

1 SPEF Rp3.509.891.653.849,06 Rp 3.539.322.827.255,33 Rp 1.968.801.013,66 Rp 2.014.280.675,9 2 000D1B Rp 46.261.813.892,79 Rp 46.321.561.996,27 Rp 19.408.764,78 Rp 19.417.495,96

3 FOSL Rp 2.832.160.635.176,71 Rp 2.039.252.881.022,6 Rp 1.238.637.737,34 Rp 909.450.745,77

Sumber: www.aria.bapepam.go.id

Pada Tabel 1.2 menunjukkan reksa dana Schroder 90 plus Equity Fund

(SPEF) memiliki perubahan nilai aktiva bersih yang mengalami kenaikan sekitar

0,8% artinya dana kelolaan mencakup kas dan instrumen investasi meningkat

sekitar 0,8%. Pada nilai aktiva bersih per unit penyertaan menurun sekitar 1,44%

pada bulan Agustus dan menjualnya pada bulan September mengalami kerugian

sebesar 1,46%. Unit penyertaan juga terlihat meningkat 2,3% dari Agustus ke

September, berarti terjadi peningkatan pembelian produk reksa dana tersebut.

Reksa dana BNI- Reksadana Berkembang (000D1B) memiliki kenaikan

NAB sebesar 0,13%, hal ini berarti kenaikan dana kelolaan kas dan investasi

meningkat. Kenaikan nilai aktiva bersih per unit penyertaan juga terlihat pada

reksa dana ini sebesar 0,08%. Hal ini berarti, investor yang membeli reksa dana

pada bulan Agustus dan menjualnya pada bulan September mendapat keuntungan

sebesar 0,08%. Peningkatan unit penyertaan juga terlihat pada reksa dana ini

sebesar 0,044%, hal ini berarti terjadi peningkatan pembelian produk reksa dana

tersebut ada sebesar 27,6% pada September.

Reksa dana BNP Paribas Solaris (FOSL) memiliki penurunan NAB

sebesar 27,9% hal ini berarti adanya penurunan dana kelolaan kas dan investasi.

Penurunan nilai aktiva bersih per unit penyertaan sebesar 1,9%. Hal ini berarti,

investor yang membeli reksa dana pada bulan Agustus dan menjualnya pada

bulan September akan merugi sebesar 1,9%. Penurunan unit penyertaan juga

terlihat ada reksa dana ini yaitu sebesar 2,65% hal ini berarti investor menjual

reksa dana tersebut pada bulan September.

Pertumbuhan atau penurunan nilai unit penyertaan tidak dapat dijadikan

investor sebagai patokan bahwa investor tersebut mendapat keuntungan atau

kerugian. Menyadari akan terjadinya potensi kerugian portofolio oleh investor

ataupun manajer investasi sangat penting untuk diketahui. Menurut Frensidy

ditawarkan, calon investor umumnya, hanya melihat imbal hasil tahunan yang

dihasilkan dengan membandingkan dengan pasar (IHSG). Reksa dana yang

memberikan kenaikan NAB sebesar 30% atau kurang dalam setahun saat IHSG

naik sebesar 46% dinilai tidak menarik. Sebaliknya, reksa dana saham yang

memberikan imbal hasil sebesar 20% layak dipilih jika IHSG dan reksa dana

saham lainnya hanya naik sekitar 15% atau kurang.

Sebaiknya calon investor tidak menilai reksa dana hanya dari besaran

imbal hasil, tetapi imbal hasil yang sudah disesuaikan dengan risiko (

risk-adjusted return). Risiko adalah peluang akan terjadinya suatu peristiwa yang

tidak menguntungkan (Brigham et al 2010:323) . Ukuran risk adjusted return

apa yang biasanya digunakan dan bagaimana mengukurnya. Setidaknya ada

beberapa ukuran untuk menilai risiko pada reksa dana, yaitu rasio Sharpe, rasio

Treynor, dan rasio Roy Information.

Menurut Saunders et al. (2011:283) pengukuran risiko juga dapat

dilakukan dengan metode Value at Risk (Market Risk). Risiko ini digunakan

untuk melihat pergerakan potensi kerugian investasi yang disebabkan oleh

kondisi pasar sehingga kerugian tersebut ditanggung oleh investor. Metode ini

diharapkan mampu mengukur potensi kerugian reksa dana atas perubahan kondisi

pasar.

Metode Value at Risk digunakan pada akhir tahun 1980, dan pada April

1995 oleh The Basle Comitte on Banking Supervision. Pada Desember, 1995 The

Securities And Exchange Comission juga menggunakan metode ini. Metode

mengikhtisarkan potensi kerugian melalui confidence interval. Fenomena inilah

menjadi ketertarikan peneliti untuk membahas lebih lanjut mengenai pengukuran

risiko pasar terhadap investasi reksa dana dalam skripsi yang berjudul:

“Hubungan Antara Risiko yang Diukur dengan Metode Value at Risk (VaR)

terhadap Imbal Hasil Reksa Dana Saham di Indonesia”.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

masalah dalam penelitian ini adalah

1. Berapa ukuran risiko investasi reksa dana saham dengan menggunakan

metode Value at Risk?

2. Apakah risiko yang diukur dengan VaR pada periode masa lalu mempunyai

hubungan dan pengaruh signifikan terhadap imbal hasil reksa dana saham?

1.3Tujuan Penelitian

Tujuan dari penelitian ini ialah:

1. Mengukur risiko investasi reksa dana saham dengan menggunakan metode

Value at Risk

2. Mengetahui hubungan dan pengaruh signifikan antara risiko yang diukur dengan VaR terhadap imbal hasil reksa dana saham

1.4Manfaat Penelitian

Adapun manfaat dilakukannya penelitian ini adalah:

Hasil penelitian ini diharapkan dapat sebagai bahan masukan dan

pertimbangan dalam pengambilan keputusan ketika ingin berinvestasi pada

instrumen reksa dana saham.

2. Bagi Manajer Investasi

Hasil penelitian ini diharapkan menjadi bahan masukan dan sebagai alat

preventif perusahaan investasi untuk meningkatkan kinerja reksa dana saham

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat menjadi acuan dan alat pembanding untuk penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di

masa yang datang (Tandelilin, 2010:2). Menurut Tandelilin (2010:5), alasan

seseorang melakukan investasi antara lain:

1. Untuk mendapatkan kehidupan yang layak di masa mendatang

2. Mengurangi tekanan inflasi

3. Dorongan untuk menghemat pajak

Menurut Frensidy (2013:35), investasi terbagi 2 (dua), antara lain:

1. Investasi real asset, yaitu investasi dalam bentuk pembelian asset yang

berbentuk emas, tanah, dan properti.

2. Investasi financial asset, yaitu investasi dalam bentuk porsi ekuitas seperti,

deposito, saham, reksa dana, dan ETF

Menurut Elton et al. (2011:29) bahwa investasi dalam asset financial terbagi atas

2 (dua) kategori, yaitu:

1. Investasi langsung (Direct investing)

Investor membeli secara langsung satu atau beberapa dari instrumen yang

berbeda pada instrumen keuangan, seperti: instrumen pasar uang, instrumen

2. Investasi tidak langsung (Indirect Investment)

Sebagai alternatif, seorang investor dapat berinvestasi melalui perantara,

dengan beberapa instrumen yang diinvestasikan secara langsung dan sudah

memiliki portofolio pada aset keuangan, seperti: reksa dana.

2.2Reksa Dana dan Karakteristik Reksa Dana

2.2.1ReksaDana

Pengertian reksa dana menurut Undang-Undang dan beberapa ahli:

Menurut Undang-Undang Pasar Modal No.8 Tahun 1995, pasal 1 ayat 27

adalah “Wadah yang digunakan untuk menghimpun dana dari masyarakat

pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh Manajer

Investasi”.

“Mutual fund is financial institutions that pool the financial resources of

individuals and companies and invest in diversified portfolio of assets”(Saunders

et al,.2011:128).

“The investor can instead choose to invest indirectly by purchasing the

share of investment companies. A mutual fund holds a portfolio of securities

usually in line with a stated policy and objective” (Elton et al,. 2011:35).

“Reksa dana adalah sertifikat yang menjelaskan bahwa pemiliknya

menitipkan sejumlah dana kepada perusahaan reksa dana, untuk digunakan

sebagai modal berinvestasi baik di pasar modal maupun pasar uang” (Tandelilin,

2010:18).

“Reksa dana adalah nama untuk perusahaan investasi terbuka yang

Ada tiga hal yang terkait dalam definisi tersebut, yaitu: adanya dana dari

masyarakat pemodal, dana tersebut diinvestasikan dalam bentuk portofolio efek,

dan dana tersebut dikelola oleh manajer investasi. Dengan demikian, dana yang

dalam reksa dana merupakan dana bersama dari pemodal , sedangkan manajer

investasi dipercayakan untuk mengelola dana tersebut.

2.2.2 Karakteristik Reksa Dana

Karakteristik reksa dana menurut Simatupang (2010:218) adalah sebagai berikut:

1. Investasi Dana dalam Bentuk Portofolio

Produk reksa dana merupakan suatu produk investasi yang unik yang berbeda

dengan investasi lainnya, dimana manajer investasi yang telah menghimpun

dana dari investor hanya dapat menginvestasikan dana tersebut ke dalam

bentuk efek yang tercatat di pasar modal. Berbeda dengan lembaga keuangan

lain, seperti perbankan. Ketika perbankan menghimpun dana dari masyarakat,

dan masyarakat melakukan investasi dalam bentuk deposito, tabungan, dan

giro. Seluruh dana tersebut bebas untuk diinvestasikan oleh perbankan ke

sektor apa saja.

2. Dana Pengelolaan Relatif dalam Jumlah Besar

Pada umumnya setiap penawaran atau penerbitan reksa dana kepada publik,

total nilai aktiva bersih (NAB) dari reksa dana rata-rata bernilai 500 miliar,

jumlah ini cukup fleksibel dan efektif untuk melakukan diversifikasi terhadap

portofolio aset reksa dana yang diinginkan apabila dibandingkan dengan dana

yang relatif terbatas yang dimiliki investor perorangan yang melakukan

3. Dikelola Manajer Investasi dan Bersifat Terbuka

Dengan peraturan Kep.19/PM/1996 tentang pengelolaan reksa dana baik

bentuk perseorangan maupun Kontrak Investasi Kolektif (KIK), sepenuhnya

hanya dapat dilakukan oleh manajer investasi yang telah memperoleh izin

dari Bapepam-LK. Adanya persyaratan bahwa manajer investasi melakukan

pengelolaan maka akan mampu memberikan prospektif bagi pertumbuhan

suatu kinerja reksa dana.

Dengan kombinasi antara keahlian manajer investasi serta pengelolaan dana

yang cukup besar maka memudahkan mobilisasi dan fleksibiltas yang tinggi

bagi manajer investasi dalam memilih dan menempatkan efek-efek didalam

portofolio aset reksa dana serta sehingga dengan demikian produk reksa dana

akan memberikan prospek keuntungan bagi investornya.

Persyaratan lain dalam pengelolaan reksa dana ialah pengelolaan instrumen

ini harus bersifat terbuka, khususnya bagi reksa dana terbuka. Nilai aktiva

bersih harus dihitung setiap hari dan hasilnya diinformasikan oleh manajer

investasi. Sehingga para investor mengetahui seberapa besar NAB yang

dimiliknya.

4. Nilai Aktiva Bersih Sebagai Satuan Nilai Aset Reksa Dana

Ukuran dari portofolio reksa dana adalah Nilai Aktiva Bersih (NAB) atau Net

Asset Value (NAV). Dengan demikian kinerja dari reksa dana dapat dilihat

dari suatu NAB masing-masing reksa dana yang menjadi satuan dari nilai

aset suatu reksa dana. NAB suatu reksa dana berfluktuasi walaupun tidak

dana sangat tergantung pada kinerja sekuritas yang menjadi portofolio dari

reksa dana bersangkutan yaitu apabila harga pasar dari aset-aset yang

menjadi portofolio reksa dana mengalami kenaikan, maka nilai aktiva bersih

reksa dana juga mengalami kenaikan begitu juga sebaliknya. Selanjutnya

para investor juga perlu memahami bahwa total NAB suatu reksa dana secara

otomatis akan mencerminkan NAB per unit penyertaan yaitu total NAB

dibagi dengan jumlah unit penyertaan yang beredar (outstanding).

Dalam Undang-Undang Pasar Modal No.8 Tahun 1995 pasal 1 angka 29

menjelaskan bahwa:

Unit penyertaan adalah suatu ukuran yang menunjukkan bagian kepentingan

setiap pihak dalam investasi portofolio kolektif. Sesuai dengan ketentuan

bahwa unit penyertaan dinilai sebesar Rp 1.000,- pada hari perdana reksa

dana ditawarkan dan selanjutnya dapat berubah setiap saat tergantung dari

harga pasar yang menjadi portofolio efek dari masing-masing reksa dana

tersebut.

Dari uraian tersebut dapat disebutkan bahwa pihak yang disebutkan investor

reksa dana diwujudkan dalam bentuk kepemilikan unit penyertaan reksa dana

memiliki arti yang sangat penting bagi para investor reksa dana. Adapun

hak-hak pemegang unit penyertaan dana meliputi:

1. Hak untuk memperoleh bukti penyertaan, yaitu surat konfirmasi unit

penyertaan.

2. Hak memperoleh pembagian hasil investasi sesuai dengan kebijakan

3. Hak untuk menjual kembali sebagian atau seluruh unit penyertaan.

4. Hak untuk memperoleh informasi mengenai NAB harian per unit untuk reksa

dana, mingguan untuk reksa dana tertutup, serta informasi kinerja reksa dana

yang bersangkutan.

Dilihat dari sifatnya, reksa dana dapat dijadikan menjadi:

1. Reksa Dana Tertutup (Close-End Fund), adalah reksa dana yang tidak dapat

membeli kembali saham-saham yang telah dijual kepada pembeli. Artinya,

pemegang saham saham tidak dapat menjual kembali sahamnya kepada

manajer investasi. Apabila pemilik saham hendak menjual sahamnya, hal ini

harus dilakukan melalui Bursa Efek tempat reksa dana tersebut dicatatkan.

2. Reksa Dana Terbuka (Open-End Fund), adalah reksa dana yang menawarkan

dan membeli kembali saham-sahamnya dari pemodal sampai sejumlah modal

yang dikeluarkan. Pemegang saham jenis ini dapat kembali menjual unit

penyertaannya setiap saat apabila diinginkan. Manajer investasi reksa dana,

melalui bank kustodian wajib membelinya sesuai dengan Nilai Aktiva Bersih

(NAB) per unit pada saat tersebut. Nilai Aktiva Bersih (NAB) merupakan

alat ukur kinerja reksa dana atau merupakan jumlah aktiva setelah dikurangi

kewajiban-kewajiban yang ada.

Dilihat dari portofolionya, reksa dana dibagikan menjadi:

1. Reksa Dana Pasar Uang (Money Market Funds)

Reksa dana jenis ini hanya melakukan investasi pada efek bersifat hutang

dengan jatuh tempo hanya kurang dari 1 tahun. Tujuannya adalah untuk

2. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksa Dana ini menggunakan sekurang-kurangnya 80 % dari aktivanya

dalam bentuk efek bersifat hutang. Reksa dana ini memiliki risiko yang lebih

tinggi dibandingkan dengan reksa dana pasar uang. Tujuannya adalah untuk

tingkat pengembalian yang stabil.

3. Reksa Dana Saham (Equity Funds)

Reksa dana ini melakukan investasi sekurang-kurangnya 80% dari aktivanya

dalam bentuk efek bersifat ekuitas. Karena investasinya dilakukan pada

saham, maka risikonya lebih tinggi dari dua jenis reksa dana sebelumnya,

namun menghasilkan tingkat pengembalian yang tinggi.

4. Reksa Dana Campuran (Discretionary Funds)

Reksa dana ini melakukan investasi dalam efek yang bersifat ekuitas dan efek

bersifat hutang.

5. Exchange Trade Fund (ETF)

Produk reksa dana terbuka yang berbasis indeks LQ-45 yang unit

penyertaannya diperdagangkan seperti saham BEI. ETF menawarkan

beberapa keuntungan lebih dibandingkan reksa dana konvensional. Pertama,

seperti yang telah disebutkan nilai aktiva bersih reksa dana hanya dicatatkan

sekali dalam sehari, sehingga investor dapat membeli atau menjual unit

penyertaannya hanya sekali dalam sehari. Sebaliknya, ETF dapat

diperdagangkan secara terus-menerus.

2.3Biaya Berinvestasi Pada Reksa Dana

Seorang investor perorangan yang memilih reksa dana tidak hanya

mempertimbangkan pernyataan kebijakan investasi dan kinerja masa lalu, tetap

juga jasa manajemen dan biaya-biaya lainnya. Ada 4 (empat) kelompok umum

biaya-biaya tersebut menurut Bodie et al (2006: 151)

1. Beban Awal (Front-End Load)

Beban awal adalah komisi atau beban penjualan yang dibayar diawal saat

investor membeli unit penyertaan. Beban- beban ini membayar pialang yang

menjual reksa dana, tidak lebih dari 8,5%, tetapi dalam praktiknya jarang

sekali 6%. Secara efektif beban-beban ini mengrangi jumlah uang yang

diinvestasikan.

2. Beban Akhir (Back End Load)

Beban akhir adalah beban penebusan, atau “keluar” yang dibayar bila

investor menjual unit penyertaannya. Biasanya, reksa dana yang memiliki

beban akhir memulainya pada titik 5% atau 6% mengurang 1% pada setiap

tahun berikutnya. Beban ini dikenal juga sebagai beban penjualan yang

tertangguh kontijen (contingent deferred sales charges)

3. Beban Operasional

Beban operasional adalah beban-beban yang dikenakan reksa dana untuk

menjalankan portofolio, termasuk beban adminitrasi dan biaya jasa penasihat

yang dibayarkan ke manajer investasi. Beban-beban ini biasanya dinyatakan

sebagai presentase dari total aset yang dikelola, bisa berkisar 0,2% sampai

2%. Pemegang unit penyertaan tidak menerima tagihan eksplisitatas

dari reksa dana. Pemegang unit penyertaan membayar beban ini melalui nilai

portofolio yang sudah dikurangi.

2.4Imbal Hasil

Tujuan seorang investor berinvestasi ialah memaksimalkan imbal hasil,

tanpa melupakan faktor risiko investasi yang akan dihadapinya. Imbal hasil

merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga

merupakan imbalan atas keberanian investor atas investasi yang dilakukannya.

Sumber-sumber imbal hasil investasi terdiri dari dua komponen utama, yaitu

yield dan capital gain (loss).

Yield merupakan komponen imbal hasil yang mencerminkan aliran kas

atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan

capital gain (loss) merupakan kenaikan atau penurunan harga yang bisa

memberikan keuntungan ataupun kerugian pada investor. Pada instrumen reksa

dana, harga ditunjukkan oleh NAB/Unit penyertaan. Adapun untuk menghitung

imbal hasil reksa dana seperti dikutip pada (www.rudiyanto.blog.kontan.co.id):

(

)

[

]

(

)

(

)

100%lalu masa Up / NAB

lalu masa Up / NAB Dividen

Pembagian ini

saat Up /

NAB + − ×

dimana:

NAB = Nilai Aktiva Bersih

Up = Unit penyertaan

2.5Imbal Hasil Yang Diharapkan

Estimasi imbal hasil untuk setiap aset investor harus memperhitungkan

dikenal dengan probabilitas kejadian. Sedangkan hasil dari perkiraan imbal hasil

yang akan terjadi dan probabilitasnya disebut sebagai distribusi probabilitas.

Estimasi imbal hasil sekuritas dilakukan dengan menghitung imbal hasil apa

yang diharapkan atas sekuritas tersebut. Imbal hasil yang diharapkan dapat

dihitung melalui 3 (tiga) metode, antara lain:

1. Metode Probabilitas

E(R)= ∑ �������

di mana:

E(R) = Imbal hasil yang diharapkan dari sekuritas

Ri = Imbal hasil ke-i yang mungkin terjadi

Pri = Probabilitas kejadian imbal hasil ke-i

n = Banyaknya imbal hasil yang terjadi

2. Metode Rata-Rata Aritmatik

X

=

∑ ��

di mana ∑X adalah penjumlahan nilai imbal hasil selama suatu periode, dan n

adalah total jumlah nilai n

3. Metode Geometric mean

G= [(1+R1)(1+R2)+……..(1+Rn)]1/n-1

di mana Rn adalah imbal hasil relatif pada periode n. Imbal hasil relatif diperoleh

penjumlahan 1,0 terhadap imbal hasil. Penambahan tersebut berguna untuk

2.6Manfaat Reksa Dana

Manfaat yang diperoleh jika melakukan investasi dalam reksa dana

seperti yang dikutip dari (www.idx.co.id), antara lain:

1. Pemodal walaupun tidak memiliki dana yang cukup besar dapat melakukan

diversifikasi dalam bentuk efek, sehingga dapat memperkecil risiko. Sebagai

contoh seorang pemodal dengan dana terbatas dapat memiliki portfolio

obligasi, yang tidak mungkin dilakukan jika tidak tidak memiliki dana besar.

Dengan reksa dana, maka akan terkumpul dana dalam jumlah yang besar

sehingga akan memudahkan diversifikasi baik untuk instrumen di pasar

modal maupun pasar uang, artinya investasi dilakukan pada berbagai jenis

instrumen seperti deposito, saham, obligasi.

2. Reksa Dana mempermudah pemodal untuk melakukan investasi di pasar

modal. Menentukan saham-saham yang baik untuk dibeli bukanlah pekerjaan

yang mudah, namun memerlukan pengetahuan dan keahlian tersendiri,

dimana tidak semua pemodal memiliki pengetahuan tersebut.

3. Efisiensi waktu. Dengan melakukan investasi pada Reksa Dana dimana dana

tersebut dikelola oleh manajer investasi profesional, maka pemodal tidak

perlu repot-repot untuk memantau kinerja investasinya karena hal tersebut

telah dialihkan kepada manajer investasi tersebut.

2.7Risiko

Seperti halnya wahana investasi lainnya, disamping mendatangkan

berbagai peluang keuntungan, reksa dana pun mengandung berbagai peluang

menguntungkan (Brigham et al, 2010: 323). Adapun risiko dari reksa dana

seperti yang dikutip dari (www.bisnisinvestasisaham.com), antara lain:

1. Risiko Menurunnya Nilai Aktiva Bersih dan Unit Penyertaan

Risiko pasar yang ada pada reksa dana ialah berkurangnya NAB dengan unit

penyertaan. Walaupun reksa dana merupakan produk terdiversifikasi, tidak

menutup kemungkinan bahwa unit penyertaannya akan turun. Turun atau

naiknya nilai unit penyertaan tidak terlepas dari kenaikan atau penurunan

harga efek ekuitas dan/atau efek hutang yang menjadi alat reksa dana

tersebut.

Penurunan ini disebabkan oleh harga pasar dari instrumen investasi yang

dimasukkan dalam portofolio reksa dana tersebut mengalami penurunan

dibandingkan dengan harga pembelian awal.

Penyebab penurunan dari portofolio reksa dana ini dapat disebabkan oleh

banyak hal, misalnya akibat menurunnya kinerja saham dan obligasi secara

drastis (bearish). Risiko ini secara tidak langsung juga akan mengakibatkan

NAB yang ada pada unit penyertaan akan turun.

2. Risiko Likuiditas Reksa Dana Terbuka

Potensi risiko likuiditas pada reksa dana ini ialah dapat terjadi apabila salah

satu manajer investasi yang memegang unit penyertaan dana menarik dalam

jumlah yang besar pada kurun waktu bersamaan. Istilahnya, manajer

investasi melakukan rush (penarikan secara besar-besaran) atas unit

Hal ini dapat tejadi apabila ada faktor negatif yang mempengaruhi investor

reksa dana untuk melakukan penjualan kembali terhadap unit penyertaan

tersebut. Faktor lainnya terjadi situasi politik dan ekonomi yang buruk,

terjadinya penutupan atau kebangkrutan terhadap emiten publik yang saham

atau obligasi yang menjadi bagian portofolionya dari reksa dana tersebut.

3. Risiko Berhubungan dengan Peraturan

Reksa dana memiliki batasan-batasan untuk melindungi investor, tetapi

batasan ini dapat menjadi batu sandungan bagi investor. Contoh batasan

yang tidak membolehkan pembelian efek di luar negeri dan membeli efek

yang diterbitkan perusahaan melebihi 10% dari nilai aktiva reksa dana saat

pembelian.

Batasan-batasan ini sangat dirasakan ketika adanya penurunan pada pasar

modal, pengelola reksa dana ini tidak dapat memindahkan portofolionya ke

pasar modal luar negeri yang mungkin memiliki pasar lebih potensial.

Pengelola reksa dana pun tidak boleh membeli sahamnya lebih dari 10%

NAB-nya, walaupun saham tersebut sangat potensial.

2.7.1Ukuran Risiko

Investor harus mampu menghitung risiko yang akan dihadapi dari suatu

investasi. Untuk menghitung ukuran risiko dikaitkan dengan imbal hasil yang

diharapkan (expected return). Ada beberapa ukuran untuk mengukur risiko pada

investasi, antara lain:

Varians maupun standar deviasi merupakan ukuran besarnya penyebaran

distribusi probabilitas, yang menunjukkan seberapa besar penyebaran

variabel random di antara rata-ratanya; semakin besar penyebarannya,

semakin besar varians atau standar deviasi investasi tersebut.

Untuk menghitung varians maupun standar deviasi, harus terlebih dahulu

menghitung distribusi imbal hasil yang diharapkan. Untuk menghitung

varians dan standar deviasi adalah sebagai berikut:

Varians imbal hasil = σ2 = ��−�(�)2

�−1

Standar Deviasi = σ =

�

��−�(�)2 �−12. Beta

Beta merupakan ukuran kepekaan imbal hasil sekuritas terhadap imbal hasil

pasar. Semakin besar beta sekuritas, semakin besar kepekaan imbal hasil

sekuritas tersebut terhadap perubahan imbal hasil pasar. Dalam menggunakan

metode indeks tunggal kita perlu terlebih dahulu mengestimasi beta sekuritas

yang bisa dilakukan dengan menggunakan data historis maupun estimasi

secara subjektif. Untuk menghitung risiko model ini bisa digambarkan,

sebagai berikut:

Ri = αi+ βiRM + ei

di mana:

Ri = imbal hasil sekuritas i

αi = intersep

βi = slope

ei = random residual error

2.7.2 Value at Risk

Value at Risk (market risk) adalah jumlah atau presentasi nilai yang

berisiko hilang pada saat investasi yang dapat disebabkan oleh perubahan pada

kondisi pasar, seperti harga dari sebuah aset, tingkat suku bunga, volatilitas

pasar, dan likuiditas pasar sehingga kerugian tersebut ditanggung oleh investor.

Model simulasi Value at Risk (VaR) digunakan untuk mengukur potensi kerugian

yang disebabkan oleh perubahan dari kondisi pasar tersebut.

Menurut Jorion (2007: 15) risiko pasar dapat dibagi menjadi dua bentuk,

yaitu: risiko absolut (absolute risk) yang diukur dengan potensi kehilangan uang

dan risiko relatif (relative risk) yang menjadi tolok ukur ialah indeks. Selain itu,

risiko pasar dapat diklasifikasikan menjadi risiko direksional (directional risk)

dan risiko non-direksional (non-directional risk). Adapun beberapa manfaat dari

menilai risiko pasar (Market Risk of Measurement) menurut Saunders et al.

(2011:285)

1. Informasi Manajemen (Management Information). Penilaian risiko pasar

memberikan informasi tentang eksposur risiko yang akan dihadapi sehingga

pihak investor dapat membandingkan ekposur risiko dengan sumber daya

2. Menetapkan Batas (Setting Limits). Menilai risiko pasar mampu sebagai alat

pertimbangan atas risiko pasar yang terjadi akibat perdagangan portofolio,

yang akan mengarah pada pembentukan batasan posisi logis ekonomis.

3. Alokasi Sumber Daya (Resources Allocation). Menilai risiko pasar mampu

sebagai alat pembanding untuk menilai keuntungan per unit risiko sehingga

lebih mampu untuk mengarahkan modal dan sumber daya pada hari

perdagangan.

4. Evaluasi Kinerja (Performance Evaluation). Menilai risiko pasar berkaitan

dengan mepertimbangkan rasio dari imbal hasil-risiko dari perdagangan,

yang memungkinkan untuk menerima bonus yang lebih rasional untuk

ditempatkan. Seperti investor yang menerima imbal hasil tertinggi merupakan

salah satu yang menerima risiko tertinggi pula.

Dari manfaat tersebut, penilaian risiko pasar dapat sebagai alat yang digunakan

oleh investor sebagai alat preventif untuk menghindari kerugian – kerugian

akibat dari risiko pasar. Ada tiga pendekatan dalam mengukur risiko pasar, yaitu:

Variance-Covariance (Parametric), Historic atau Back Simulation, dan Monte

Carlo Simulation (Saunders et al,. 2011:285).

2.7.2.1 Variance – Covariance (Model Parametric)

Metode Variance – Covariance atau dapat disebut juga dengan model

parametrik VaR merupakan model yang dikembangkan oleh J.P. Morgan.

Dimana metode berasumsi imbal hasil harus berdistribusi normal. Dengan

asumsi seperti ini, metode ini tidak dapat digunakan jika imbal hasil tersebut

Perhitungan metode Variance-Covariance adalah sebagai berikut :

VaR

P=

µ ΧZ

1-a Χ σdi mana:

µ = Rata- rata imbal hasil

Z = Realibilty Factor (bernilai 1,65 untuk tingkat kepercayaan 95%)

σ = Standar Deviasi

Jika VaR dihitung dengan memperhitungkan lama waktu investasi t (Holding

Period), maka:

VaR

P=

µx Z

1-ax S x

√�

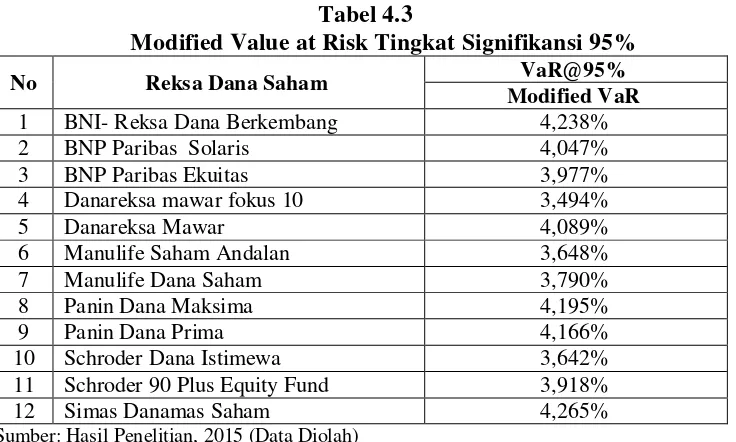

2.7.2.2 Modified VaR

Apabila imbal hasil reksa dana saham tidak berdistribusi normal maka

nilai Z dikoreksi dengan pendekatan Cornish Fisher expansion. Menurut Cornish

et al. (1937) Cornish Fisher Expansion adalah salah satu cara untuk mengubah

standard Gaussian variabel Z acak dengan Gaussian variabel Z non-acak.

2

Z= Nilai distribusi Z

S= Skewness

K= Kurtosis

MVaR = µ+zCornishFisher×σ

MVaR = Modified Value at Risk

µ =Rata- rata imbal hasil

σ = Standar deviasi

'

Z = Nilai Z koreksi

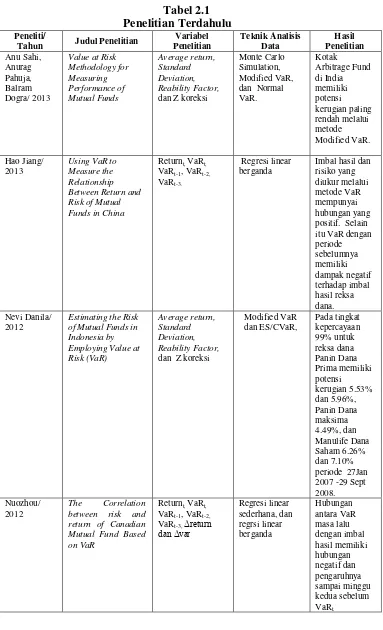

2.8Penelitian Terdahulu

1. Sahi et al. (2013) melakukan penelitian dengan judul “Value at Risk

Methodology for Measuring Performance of Mutual Funds”, melalui teknik

analisis Monte Carlo Simulation, Modified VaR, dan Normal VaR, penulis

membuktikan bahwa Kotak Arbitrage Fund memiliki potensi kerugian paling

rendah melalui metode Modified VaR.

2. Jiang (2013) melakukan penelitian dengan judul “Using VaR to Measure the

Relationship Between return and Risk of Mutual Funds in China” melalui

teknik CVaR, penulis membuktikan bahwa imbal hasil dan risiko masa lalu

yang diukur melalui metode VaR mempunyai hubungan yang positif. Selain

itu VaR dengan periode sebelumnya memiliki dampak negatif terhadap imbal

hasil reksa dana.

3. Danila (2012) melakukan penelitian dengan judul “Estimating the Risk of

Mutual Funds in Indonesia by Employing Value at Risk (VaR)”, melalui

teknik analisis modified VaR dan ES/CVaR, penulis membuktikan bahwa

reksa dana berdasarkan stock selection terbaik dan market timing terbaik di

Indonesia pada tingkat kepercayaan 99% untuk reksa dana saham Panin dana

4.49%, dan Manulife Dana Saham 6.26% dan 7.10% periode 27 Januari 2007

sampai 29 September 2008.

4. Nuozhou (2012) melakukan penelitian dengan judul “The Correlation

Between Risk and Return of Canadian Based on VaR” melalui teknik

historical risk, regresi linear sederhana, dan regresi linear berganda. Penulis

membuktikan bahwa ada hubungan antara VaR masa lalu dengan imbal hasil

saat ini dan hubungan tersebut bersifat negatif serta perubahan VaR pada

masa lalu memiliki hubungan negatif.

5. Carles et al (2009) melakukan penelitian dengan judul “Different Risk

Adjusted Fund Performance Measures: A Comparison” melalui teknik

historical VaR, parametrik VaR, dan simulasi Monte Carlo. Penulis

membuktikan bahwa VaR salah satu alat untuk mengukur risiko reksa dana

selain dari metode Sharpe, Jansen, dan Treynor.

6. Guesmi et al (2008) melakukan penelitian dengan judul “Value at Risk in

Mutual Funds which Methodology of Estimation” melalui teknik parametrik,

historical,dan simulasi Monte Carlo. Penulis membuktikan bahwa VaR dapat

digunakan sebagai alat mengukur risiko reksa dana, sebuah alat yang tidak

Tabel 2.1 Penelitian Terdahulu

Peneliti/

Tahun Judul Penelitian

Lanjutan Tabel 2.1 Penelitian Terdahulu

Peneliti/

Tahun Judul Penelitian

Variabel Guesmi/2008 Value at Risk in

Mutual Funds which

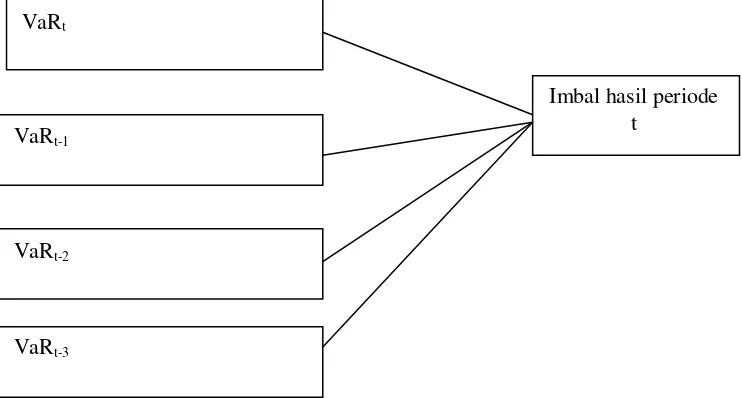

2.9 Kerangka Pemikiran

Nilai aktiva bersih dan unit penyertaan dapat digunakan sebagai alat

mengetahui perkembangan dari reksa dana dan potensi kerugian reksa dana

apabila reksa dana tersebut dijual kembali. Rasio dari nilai aktiva bersih beserta

unit penyertaan per hari menghasilkan imbal hasil mingguan yang diterima oleh

investor. Investor menyukai tingkat pengembalian dan tidak menyukai risiko.

Oleh karena itu investor akan berinvestasi pada aset yang berisiko jika aset

tesebut menawarkan perkiraan pengembalian yang lebih tinggi. Risiko dapat

dihitung dengan berbagai cara dan bergantung pada alat yang digunakan, dapat

diperoleh informasi yang berlainan tentang tingkat risiko suau aset (Brigham et

VaR merupakan alat yang dapat digunakan oleh investor untuk

mengalokasikan aset, unit bisnis, dan produk yang akan menjadi alat investasi.

Proses ini akan dimulai dengan menyesuaikan imbal hasil terhadap risiko (risk

adjusted performance measures). Pengimplementasian ini akan membantu

seorang investor untuk pengambilan keputusan atas investasinya (Jorion

2007:383). Imbal hasil yang diterima oleh investor dapat menilai potensi

kehilangan (VaR) pada reksa dana saham yang didasarkan atas imbal hasil.

Mengetahui pengaruh dan hubungan antara risiko yang diukur dengan VaR

terhadap imbal hasil akan membantu seorang investor untuk mengambil

keputusan dalam berinvestasi (Nuozhou: 2012).

Berdasarkan latar belakang, pendapat pakar keuangan, dan beberapa hasil

penelitian terdahulu maka kerangka pemikiran penelitian ini adalah:

Gambar 2.1 Kerangka pemikiran

VaRt

VaRt-1

VaRt-2

Imbal hasil periode t

2.10 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual, maka

hipotesis yang diajukan dalam penelitian ini adalah:

1. Risiko reksa dana saham yang diukur dengan VaR berada dibawah 5%

2. Terdapat hubungan dan pengaruh signifikan secara parsial antara VaR masa

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitan yang digunakan dalam penelitian ini adalah penelitian

asosiatif. Penelitian yang dilakukan untuk mengetahui hubungan antara variabel

bebas terhadap variabel terikat. Jenis penelitian ini merupakan penelitian

kuantitatif.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bapepam-LK dan Kontan melalu media

internet dengan situswww.pusatdatakontan.co.id.

Waktu penelitian direncanakan dari Desember 2014 sampai Maret 2015.

3.3Batasan Operasional

Batasan operasional pada penelitian ini adalah sebagai berikut:

1. Reksa dana yang diterbitkan oleh manajer investasi yang memiliki tingkat

dana kelolaan lebih dari Rp 5.000.000.000.000,- dan dikategorikan aktif oleh

Bapepam-LK selama Januari 2013-Desember 2014.

2. Tidak melakukan pengujian kembali (backtesting) terhadap metode VaR yang

digunakan.

3.4Definisi Operasional

Imbal hasil yang diteliti ialah imbal hasil pada tanggal 01 Januari 2013

Imbal hasil mingguan pada reksa dana saham dihitung melalui )

sebelumnya. Nilai mingguan VaRn dihitung melalui imbal hasil periode

sebelumnya, dimana imbal hasil minggu pertama sampai minggu terakhir pada

tahun 2013 menjadi VaR pada minggu pertama tahun 2014. Hal ini terus

berulang hingga minggu ke-51 pada tahun 2014 dan penggunaan confidence

level terhadap VaR ialah 95%.

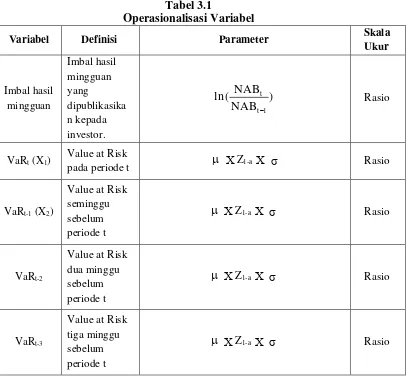

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

3.5Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah reksa dana saham yang terdaftar di

Bapepam-LK dan dikategorikan aktif serta diawasi oleh lembaga Otoritas Jasa

Keuangan (OJK) dengan menggunakan kriteria:

1. Terdaftar dalam Bapepam-LK dan dikategorikan aktif oleh lembaga Otoritas

Jasa Keuangan.

2. Mengeluarkan nilai aktiva bersih serta unit penyertaan selama periode

penelitian.

3. Reksa dana saham yang diterbitkan oleh manajer investasi dengan asset

under management (AUM) diatas Rp 5000.000.000.000,- mengacu kepada

penelitian yang dilakukan oleh Sahi et al (2013). Alasan pemilihan manajer

investasi dengan dana kelolaan (asset under management) yang tinggi

dikarenakan tingkat kepercayaan investor tehadap manajer investasi tersebut

tinggi untuk mengelola dana yang berasal dari investor.

4. Reksa dana saham denga nilai aktiva bersih per unit penyertaan diatas Rp

1.700,- pada tahun 2014.

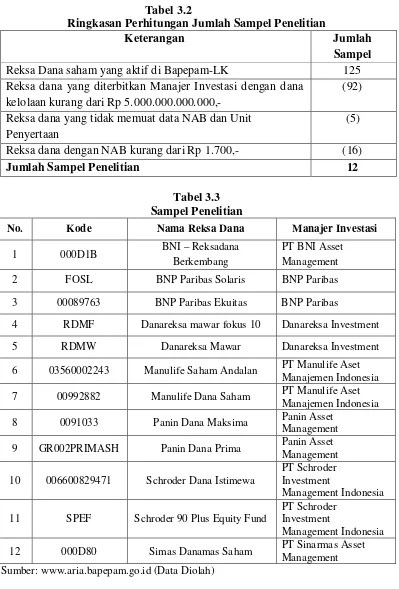

Berdasarkan kriteria, maka populasi penelitian ini adalah sebanyak 73 manajer

investasi dan reksa dana saham yang diterbitkan sebanyak 125 reksa dana .

Teknik pengambilan sampel yang digunakan oleh peneliti adalah dengan

menggunakan teknik purposive sampling dimana teknik penentuan sampel

Tabel 3.2

Ringkasan Perhitungan Jumlah Sampel Penelitian

Keterangan Jumlah

Sampel

Reksa Dana saham yang aktif di Bapepam-LK 125

Reksa dana yang diterbitkan Manajer Investasi dengan dana kelolaan kurang dari Rp 5.000.000.000.000,-

(92)

Reksa dana yang tidak memuat data NAB dan Unit Penyertaan

(5)

Reksa dana dengan NAB kurang dari Rp 1.700,- (16)

Jumlah Sampel Penelitian 12

Tabel 3.3 Sampel Penelitian

No. Kode Nama Reksa Dana Manajer Investasi

1 000D1B BNI – Reksadana

Berkembang

PT BNI Asset Management 2 FOSL BNP Paribas Solaris BNP Paribas 3 00089763 BNP Paribas Ekuitas BNP Paribas

4 RDMF Danareksa mawar fokus 10 Danareksa Investment 5 RDMW Danareksa Mawar Danareksa Investment 6 03560002243 Manulife Saham Andalan PT Manulife Aset

Manajemen Indonesia 7 00992882 Manulife Dana Saham PT Manulife Aset

Manajemen Indonesia 8 0091033 Panin Dana Maksima Panin Asset

Management 9 GR002PRIMASH Panin Dana Prima Panin Asset

Management

10 Schroder Dana Istimewa

PT Schroder Investment

Management Indonesia 11 SPEF Schroder 90 Plus Equity Fund

PT Schroder Investment

Management Indonesia 12 000D80 Simas Danamas Saham PT Sinarmas Asset

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berasal dari hasil publikasi dari Bapepam-LK, Buku referensi, internet, dan

literatur ilmiah yang berkaitan dengan topik penelitian.

3.7Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan menggunakan

studi dokumentasi yaitu mengumpulkan data dari literatur, penelitian terdahulu,

dan laporan-laporan yang dipublikasikan oleh Bapepam-LK dan Pusat Data

Kontan.

3.8Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Teknik analisis data yang digunakan pada metode ini ialah statistik

deskriptif yang akan memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum, kurtosis

dan skewness (Ghozali, 2006:19).

Penelitian ini menggunakan Ms.Excel dan Eviews untuk mengolah data

dalam penelitian ini.

3.8.2 Analisis Regresi Linear Berganda

Analisis regresi linear bergandaadalah analisis regresi yang memiliki satu

variabel dependen dan lebih dari satu variabel independen. Dalam persamaan

mingguan pada periode t, sedangkan variabel independen diwakili oleh VaRt,

VaRt-1, VaRt-2, VaRt-3. Sehingga model persamaan ini ialah: Y= α + β1X1 + β2X2+β3X3+β4X4+e

Keterangan:

Y = Imbal hasil mingguan pada periode t

X1 = VaR pada periode t

X2 = VaR pada periode t-1

X3 = VaR pada periode t-2

X4 = VaR pada periode t-3

e = error of term

3.8.3 Metode Variance-Covariance (Parametric VaR)

Jika pada imbal hasil mingguan reksa dana berdisrtibusi normal, maka

perhitungan metode Variance-Covariance adalah sebagai berikut :

VaR

P=

µ ΧZ

1-a Χ σdi mana:

µ = Rata-rataimbal hasil

Z = Realibilty Factor (bernilai 1,65 untuk tingkat kepercayaan 95%)

σ = Standar Deviasi

3.8.4 Modified VaR

Jika imbalhasil mingguan pada reksa dana tidak berdistribusi normal,

maka akan dilakukan pengkoreksian terhadap nilai Z (Z’) dengan Cornish Fisher

2

µ Rata-rata imbal hasil

Deviasi

3.9Pengujian Hipotesis secara Parsial (Uji t)

Uji t dilakukan untuk menguji apakah variabel bebas, yaitu: VaRt, VaRt-1,

VaRt-2, dan VaRt-3 memiliki hubungan dan pengaruh signifikan dengan imbal

hasil pada periode t. Bentuk pengujiannya adalah:

H0: βn = 0 (tidak signifikan), artinya tidak ada antara hubungan antara VaRn

secara parsial terhadap imbal hasil reksa dana saham

H1: βn ≠0 (signifikan), artinya terdapat hubungan dan pengaruh antara VaRn

terhadap imbal hasil reksa dana saham, tetapi hubungan tersebut bisa bernilai

positif atau negatif antara variabel.

3.10 Asumsi Klasik

asumsi klasik, hal ini agar model regresi memenuhi syarat efisien dan BLUE

(Best, Linear, Unbiased, Efficien Estimator/ Blue). Pengujian asumsi klasik

meliput i: uji normalitas, uji heteroskedastisitas, dan uji autokorelasi.

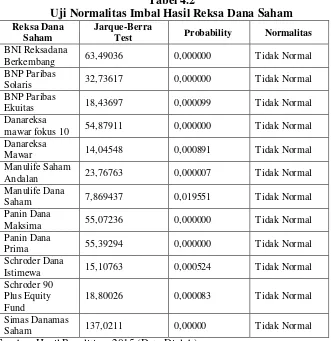

3.10.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam sebuah model

regresi nilai residu, regresi mempunyai distribusi normal. Model regresi yang

baik adalah model yang berdistribusi normal. Metode yang digunakan untuk

menguji normalitas adalah dengan menggunakan teknik Jarque Berra normality

test.

3.10.2 Heteroskedastisitas

Uji heteroskedastisitas digunakan utuk menguji ada tidaknya varian

variabel dalam model yang tidak sama. Jika varians sama maka terjadi

homoskedastisitas. Masalah pada heteroskedastisitas pada data dapat

dihilangkan melalui Generalized Least Square (Nachrowi, et al 2008: 135). Uji

heteroskedastisitas dilakukan melalui uji ARCH.

3.10.3 Uji Autokorelasi

Pada keberadaan autokorelasi, estimator-estmator masih linear dan tidak

bias, serta konsisten secara asimtotis terdistribusi secara normal, tetapi estimator

tersebut tidak lagi efisien. Perbaikan autokorelasi dapat dilakukan melaui

Generalized Least Square (Gujarati, et al 2013:43). Uji autokorelasi ini

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Reksa Dana Saham di Indonesia

1. BNI Reksa Dana Berkembang

BNI Reksa Dana berkembang merupakan reksa dana saham yang dikelola

oleh manajer investasi PT BNI Asset Management dan produknya dijual pada

Bank BNI. Nilai aktiva bersih pada tahun 2014 sebesar Rp 47.848.163.361,89

dengan unit penyertaan Rp 19.382.440,90.

2. BNP Paribas Solaris

BNP Paribas Solaris merupakan reksa dana saham yang dikelola oleh

manajer investasi PT BNP Paribas Investment Partners. Tanggal penawaran

produk reksa dana ini ialah 15 Mei 2008 dengan Bank Kustodian Citibank, NA.

Jumlah dana kelolaan pada tanggal 28 November 2014 sebesar Rp

1.736,50 miliar dan NAB per Unit sebesar Rp 2.277,17. Komposisi portofolio

saham (91,82%), obligasi (0%), dan pasar uang (8,18%). Lima besar efek dalam

portofolio PT Bank Negara Indonesia, Tbk., PT Gudang Garam,Tbk., PT

Indofood Sukses Makmur, Tbk., PT Indocement Tunggal Prakarsa, dan PT

Semen Gresik Persero, Tbk. Biaya jasa pengelolaan manajer investasi maksimal

2,5% per tahun, biaya jasa bank kustodian maksimal 0,25% per tahun, biaya

pembelian 1%-2%, biaya penjualan kembali maksimal 2% per tranksaksi, dan

3. BNP Paribas Ekuitas

BNP Paribas adalah reksa dana saham yang dikelola oleh manajer

investasi PT BNP Paribas Investment Partners. Tanggal penawaran 28 Februari

2008 dengan Bank Kustodian Deutsche Bank AG.

Jumlah dana kelolaan pada tanggal 28 November 2014 Rp 4.373,58

Miliar dan NAB per UP Rp 18.088,65. Komposisi portofolio saham (86,41%),

obligasi (0,00%), dan pasar uang (13,59%). Lima besar efek dalam portofolio

PT Astra International, Tbk., PT Bank Central Asia, Tbk., PT Bank Mandiri

Persero, Tbk., PT Bank Rakyat Indonesia,Tbk., dan PT Telekomunikasi

Indonesia,Tbk. Biaya jasa pengelolaan manajer investasi maksimal 2,5% per

tahun, biaya jasa bank kustodian maksimal 0,25% per tahun, biaya pembelian

1%-3%, biaya penjualan kembali maksimal 1% (kurang dari 1 tahun) dan 0%

(lebih dari satu tahun) per tranksaksi, dan biaya pengalihan maksimal 1% per

tahun.

4. Danareksa Mawar Fokus 10

Danareksa mawar fokus 10 merupakan reksa dana saham yang dikelola

oleh PT Dana Reksa Investment Management. Tanggal penawaran 22 Februari

2010 dengan total nilai aktiva bersih Rp 138,77 Miliar dan NAB per UP sebesar

Rp 1.780,350.

Komposisi portofolio saham (95,81%), pasar uang (0%), obligasi (0%),

dan kas (4,19%). Lima besar efek dalam portofolio. PT Bank Negara Indonesia,

Biaya jasa pengelolaan manajer investasi maksimal 2,00% per tahun,

biaya pembelian maksimal 3,00% per tahun, biaya penjualan kembali maksimal

2,00% (kurang dari dua tahun) dan 0% (lebih dari dua tahun) per tranksaksi.

5. Danareksa Mawar

Danareksa Mawar merupakan reksa dana saham yang dikelola oleh PT

Dana Reksa Investment Management. Tanggal penawaran 05 Juli 1996 dengan

total nilai aktiva bersih pada November 2014 Rp 115,19 miliar dan NAB per UP

sebesar Rp 8.648,256.

Komposisi portofolio efek adalah saham (93,44%), obligasi (3,47%),

pasar uang (0.00%), dan kas (2,59%). Lima besar efek dalam portofolio PT

Telekomunikasi Indonesia, Tbk., PT Bank Central Asia, Tbk., PT Bank Rakyat

Indonesia, Tbk., PT Astra International, Tbk., dan PT Bank Mandiri Indonesia,

Tbk. Biaya jasa pengelolaan manajer investasi maksimal 3,00% pa, biaya

pembelian maksimal 1,00% per tahun, biaya penjualan kembali maksimal 0,50%

per tranksaksi.

6. Manulife Saham Andalan

Manulife saham andalan merupakan reksa dana saham yang dikelola PT

Manulife Asset Management dengan bank kustodian HSBC. Tanggal penawaran

01 November 2007, total nilai aktiva bersih pada Mei 2014 Rp 1,949 Triliun dan

NAB per UP Rp 2.017,59.

Komposisi portofolio efek adalah saham (92,98%) dan pasar uang

PT Bank Central Asia, Tbk., PT Bank Mandiri Persero,Tbk., PT Bank Rakyat

Indonesia Persero,Tbk., dan PT Telekomunikasi Indonesia Persero,Tbk. Biaya

jasa pengelolaan manajer investasi sebesar 2,50% pa. Biaya penjualan kembali

1,25% (0-1 tahun) dan 0% (diatas 2 tahun)

7. Manulife Dana Saham

Manulife Dana Saham merupakan reksa dana saham yang dikelola PT

Manulife Asset Management dengan bank kustodian Deutsche Bank AG.

Tanggal penawaran 01 Agustus 2003, total nilai aktiva bersih Rp 2,263 triliun

dengan NAB per UP Rp 12.506,01.

Komposisi portofolio efek saham (92,20%) dan pasar uang (7,80%).

Lima besar efek dalam portofolio adalah PT Astra Internasional,Tbk.,

Perusahaan Gas Negara, PT Telekomunikasi Indonesia,Tbk., PT Bank

Mandiri,Tbk., dan PT Bank Central Asia,Tbk. Biaya manajer investasi maksimal

2,50% per tahun. Biaya penjualan kembali 1,25% (0-1 tahun) dan 0% (diatas 2

tahun)

8. Panin Dana Maksima

Panin Dana Maksima merupakan reksa dana saham yang dikelola PT

Panin Sekuritas dengan bank kustodian PT Bank Central Asia,Tbk. Tanggal

penawaran 07 April 1997, total nilai aktiva bersih November 2014 Rp 5,89

triliun dengan NAB per UP Rp 73.319 ,60. Komposisi portofolio efek saham

(minimum 50%, maksimum 95 %, dan target 70%) sisanya instrumen pasar

maksimal 2% untuk tranksaksi lebih dari Rp 250.000,-. Biaya penjualan kembali

1% (0-1 tahun), 2% (lebih dari 1-2 tahun), dan 0% (lebih dari 2 tahun). Biaya

pengalihan maksimal 2% dari tranksaksi.

9. Panin Dana Prima

Panin Dana Prima merupakan reksa dana saham yang dikelola PT Panin

Sekuritas dengan bank kustodian dengan bank kustodian PT Bank Central

Asia,Tbk. Tanggal penawaran 27 Desember 2014, total nilai aktiva bersih

November 2014 Rp 1.704,84 milliar dengan NAB per UP Rp 3.460,21.

Komposisi portofolio efek yaitu saham (90%) sisanya efek bersifat utang atau

instrumen pasar uang. Biaya pembelian maksimal 4% untuk tranksaksi kurang

dari Rp 250.000,- maksimal 2% untuk tranksaksi lebih dari Rp 250.000,-. Biaya

penjualan kembali 1% (0-1 tahun), dan 0% (lebih dari 1 tahun). Biaya

pengalihan maksimal 2% dari tranksaksi.

10.Schroder Dana Istimewa

Schroder Dana Istimewa merupakan reksa dana saham yang dikelola oleh

PT Schroder Investment Management Indonesia dengan bank kustodian HSBC

bank. Tanggal penawaran 27 Desember 2004, nilai aktiva bersih 28 November

2014 Rp 2,75 triliun dan NAB per unit Rp 6.592,05.

Komposisi portofolio efek saham (95,82%) dan instrumen pasar uang

(4,18%). Sepuluh besar efek dalam porotofolio adalah PT Bank Mandiri, Tbk.,

PT Astra International,Tbk., PT Bank Central Asia,Tbk., PT Bank Negara

Pembangunan Perumahan, PT Telekomunikasi Indonesia,Tbk., PT Surya Citra

Media,Tbk., dan PT Unilever Indonesia,Tbk.

Biaya jasa pengelolaan manajer investasi maksimal 2,50% pa, biaya jasa

bank kustodian maksimal 0,25% per tahun, biaya agen penjualan maksimal

2,00% per tahun, biaya penjualan kembali maksimal 0,50% per tranksaksi, dan

biaya pengalihan maksimal 0,50% per tranksaksi.

11.Schroder 90 Plus Equity Fund

Schroder 90 Plus Equity Fund merupakan reksa dana saham yang

dikelola oleh PT Schroder Investment Management Indonesia dengan bank

kustodian Citibank NA. Tanggal penawaran 01 April 2010, nilai aktiva bersih 28

November 2014 Rp 3,87 triliun dan NAB per unit Rp 1.801,26.

Komposisi portofolio efek saham (93,54%) dan instrument pasar uang

(6,46%). Sepuluh besar efek dalam portofolio adalah PT Bank Mandiri, Tbk., PT

Astra International,Tbk., PT Bank Central Asia,Tbk., PT Bank Negara

Indonesia,Tbk., PT Bank Rakyat Indonesia,Tbk., PT Kalbe Farma, PT

Pembangunan Perumahan, PT Telekomunikasi Indonesia,Tbk., PT Surya Citra

Media,Tbk., dan PT Unilever Indonesia,Tbk.

Biaya jasa pengelolaan manajer investasi maksimal 2,50% pa, biaya jasa

bank kustodian maksimal 0,25% per tahun, biaya pembelian 1%-2%, biaya

penjualan kembali maksimal 0,50% per tranksaksi, dan biaya pengalihan

12.Simas Danamas Saham

Simas Danamas Saham merupakan reksa dana saham yang dikelola oleh

PT Sinarmas Asset Management dengan bank kustodian PT Bank CIMB Niaga,

Tbk. Tanggal penawaran 05 Oktober 2014, nilai aktiva bersih November 2014

Rp 287,40 miliar dan NAB per Unit Rp 1.739.05.

Komposisi portofolio efek adalah saham (93,17%) dan time deposit

beserta giro (6,83%). Lima besar efek dalam portofolio adalah PT PP

persero,Tbk., PT Surya Citra Media,Tbk., PT Tiphone Mobile Indonesia, PT

Tower Bersama Infrastruktur, dan PT Wijaya Karya Persero. Biaya jasa

pengelolaan manajer investasi maksimal 2,50% pa, biaya jasa bank kustodian

maksimal 0,20% per tahun, biaya pembelian maksimum 1%, biaya penjualan

kembali maksimal 1,50% per tranksaksi, dan biaya pengalihan maksimal 0,50%

per tranksaksi.

4.2Hasil Penelitian

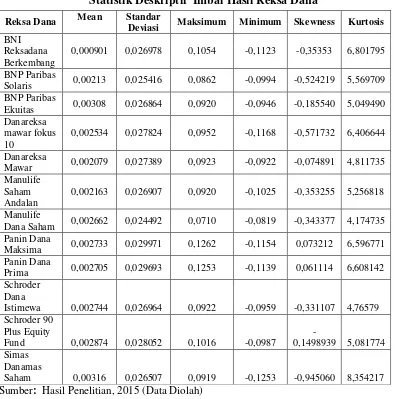

4.2.1 Analisis Statistik Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang

dikumpulkan, diklasifikasikan, dan diinpretasikan secara objektif sehingga

memberikan informasi dan gambaran mengenai topik yang dibahas. Deskriptif

yang dibahas ialah imbal hasil mingguan reksa dana.

1. Statistik Deskriptif Imbal Hasil Reksa Dana

Pada Tabel 4.2 menunjukkan nilai deskriptif pada imbal hasil mingguan dari