i

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Pada PT. Aneka Tambang Tbk.

(studi kasus pada PT. Aneka Tambang Unit Tayan Hilir Kal – Bar)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun oleh :

DAMAR SUGESTI SULESTIA NIM : 122214108

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk :

Tuhan yang Maha Esa

Ayah, Ibu dan Keluarga besar tersayang

Dosen-dosen Program Studi Manajemen

Sahabat-sahabatku prodi Manajemen 2012

v MOTTO

Sabar dalam mengatasi kesulitan dan bertindak bijaksana

dalam mengatasinya adalah sesuatu yang utama

Bersabar, berusaha, dan bersyukur

Bersabar dalam berusaha

Berusaha dengan tekun dan pantang menyerah

Dan bersyukur atas apa yang telah diperoleh

Orang-orang yang sukses telah belajar membuat diri

mereka melakukan hal yang harus dikerjakan ketika hal itu

memang harus dikerjakan entah mereka menyukainya atau

tidak

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, Selasa 14 Maret 2017 Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Damar Sugesti Sulestia

Nim : 122214108

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Pada PT. Aneka Tambang Tbk.

(studi kasus pada PT. Aneka Tambang Unit Tayan Hilir Kal – Bar)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 14 Maret 2017 Yang menyatakan,

viii ABSTRAK

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Pada PT. Aneka Tambang Tbk.

(studi kasus pada PT. Aneka Tambang Unit Tayan Hilir Kal – Bar)

Damar Sugesti Sulestia Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui kinerja keuangan PT. Aneka Tambang Tbk apabila ditinjau dari segi likuiditas, solvabilitas, aktivitas, dan profitabilitas dari tahun 2014 sampai tahun 2015.

Sumber data dalam penelitian ini adalah data sekunder dimana pengumpulan data yang diperoleh melalui studi pustaka seperti melalui buku, literature, laporan – laporan yang berhubungan dengan objek penelitian. Teknik analisis yang digunakan adalah dengan metode deskriptif komparatif dan perhitungan analisis rasio keuangan.

Penelitian dilaksanakan di PT. Aneka Tambang Tbk Kalimantan Barat pada bulan juli 2016 . Berdasarkan hasil analisis data dan pembahasan dapat diketahui bahwa kinerja keuangan PT. Aneka Tambang Tbk selama tahun 2014 sampai 2015 dalam keadaan likuid, tidak ada resiko, aktivitasnya buruk tapi meningkat dari tahun sebelumnya, dan memperoleh keuntungan. Sehingga dikatakan bahwa PT. Aneka Tambang Tbk dalam keadaan baik.

Kata kunci : Current Ratio, Quick Ratio, Total Debt to Total Asset Ratio, Debt to Equity Ratio, Inventory Turnover, Fixed Asset Turnover, Asset Turnover, Gross Profit Margin, Profit Margin, serta Return on Equity.

ix ABSTRACT

An Analysis on the Financial Statements to Assess Financial Performance of PT. Aneka Tambang Tbk Tambang Tbk in terms of liquidity, solvability, activity, and profitability from 2014 until 2015.

The data obtained from the literature study on books and reports dealing with the company. Comparative descriptive and financial ratio analysis were employed to analyze the date research carried out in PT. Aneka Tambang Tbk West Borneo in July 2016.

The research found that financial performance PT. Aneka Tambang Tbk from the 2014 to 2015 was in a state of liquid and no risk, although activity was bad, the performance increased from the previous year and derived profit. So, it could be said that PT. Aneka Tambang Tbk was in good condition.

x

KATA PENGANTAR

Puji syukur kepada Tuhan yang Maha Esa karena berkat dan kasih-Nya yang melimpah, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis

Laporan Keuangan Untuk Menilai Kinerja Keuangan Pada PT. Aneka Tambang Tbk”.

Skripsi ini disusun dan diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi, Program studi Manajemen. Penulis menyadari bahwa keberhasilan ini tidak lepas dari bantuan berbagai pihak, oleh karena itu penulis mengucapkan terimakasih kepada

1. Tuhan yang Maha Esa yang selalu memberi rahmat kehidupan, selaku dosen pembimbing skripsi yang telah sabar menghadapi saya selama bimbingan dan berkenan meluangkan waktu untuk memberikan pengarahan dan bimbingan sehingga skripsi ini dapat terselesaikan dengan baik.

4. PT.Aneka Tambang Tbk Unit bisnis Kalimantan Barat selaku perusahaan yang telah membantu dan memberikan data mengizinkan peneliti dalam pelaksanaaan penelitian.

5. Bapak dan Ibu dosen prodi Manajemen dan segenap Staff Sekretariat Fakultas Ekonomi Sanata Dharma yang telah mendukung penulisan skripsi ini secara tidak langsung.

6. Sahabat terdekat Deska Aliza yang telah memberikan semangat dan membantu dalam penulisan skripsi ini.

xi

8. Dan semua saudara dan teman-teman di sekelilingku yang tidak bisa disebutkan satu persatu.

Penulis menyadari masih terdapat banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu, penulis senantiasa menerima kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Akhirnya penulis berharap skripsi ini dapat menjadi inspirasi dan alat bantu bagi pendidik yang membacanya dan menerapkannya.

Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

xiii

E. Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA ... 7

A. Perusahaan ... 7

B. Kinerja Keuangan ... 8

C. Manajemen Keuangan ... 9

D. Laporan Keuangan ... 13

E. Analisis Perbandingan Laporan Keuangan ... 35

F. Metode dan Teknik Analisa Laporan Keuangan ... 36

G. Kajian Empiris ... 37

H. Kerangka Konseptual Penelitian ... 40

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Subjek dan Objek Penelitian ... 41

C. Waktu dan Lokasi Penelitian ... 42

D. Variabel Penelitian ... 42

E. Definisi Operasional Variabel ... 43

F. Populasi dan Sampel ... 44

G. Sumber Data ... 46

H. Teknik Analisis Data ... 46

xiv

A. Sejarah Singkat ... 52

B. Struktur Organisasi ... 55

C. Aktivitas Perusahaan ... 56

BAB V ANALISIS DATA DAN PEMBAHASAN ... 57

A. Analisis Data ... 57

B. Pembahasan ... 68

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN ... 71

A. Kesimpulan ... 71

B. Keterbatasan Penelitian ... 71

C. Saran ... 72

DAFTAR PUSTAKA ... 73

xv

DAFTAR TABEL

Tabel 5.1 Hasil Perhitungan Rasio Likuiditas ... 57

Tabel 5.2 Hasil Perhitungan Rasio Solvabilitas ... 60

Tabel 5.3 Hasil Perhitungan Rasio Aktivitas ... 62

Tabel 5.4 Hasil Perhitungan Rasio Profitabilitas ... 65

xvi

DAFTAR GAMBAR

Gambar 3.1 Kerangka Konseptual Penelitian ... 40

xvii

DAFTAR LAMPIRAN

Surat Pernyataan Laporan Keuangan 2014 ... 76

Neraca 2014 ... 77

Laba Rugi 2014 ... 78

Surat Pernyataan Laporan Keuangan 2015 ... 79

Neraca 2015 ... 80

Laba Rugi 2015 ... 81

1 BAB 1

PENDAHULUAN

A. LATAR BELAKANG

Tujuan utama sebuah perusahaan adalah meningkatkan nilai perusahaan itu sendiri. Peningkatan nilai suatu perusahaan harus diimbangi dengan peningkatan kinerja perusahaan pula. Salah satu aspek yang dapat dilihat dalam rangka penilaian kinerja adalah dengan meningkatnya penjualan, dan semua hal tersebut dapat direfleksikan atau dilihat dalam suatu laporan yang menggambarkan perkembangan finansial perusahaan dari suatu periode tertentu. Laporan tersebut biasa disebut dengan laporan keuangan.

berkualitas tinggi sangatlah penting karena hal tersebut akan secara positif memengaruhi penyedia modal dan pemegang kepentingan lainnya dalam membuat keputusan investasi, kredit, dan keputusan alokasi sumber daya lainnya yang akan meningkatkan efisensi pasar secara keseluruhan.

berarti bagi pihak-pihak yang berkepentingan misalnya pemilik perusahaan, pemasok, investor, pegawai, pemerintah (khususnya dalam hal perpajakan). Laporan keuangan dapat digunakan bagi pihak-pihak yang berkepentingan maka perlu mengadakan analisa hubungan dari berbagai pos-pos dalam suatu laporan keuangan yang sering disebut analisis laporan keuangan. Dalam hal ini analisa rasio dapat dipakai dalam memberikan gambaran kinerja keuangan mengenai perkembangan perusahaan dan keberlanjutan perusahaan tersebut melakukan usahanya. Analisa rasio adalah menggambarkan suatu perbandingan antara jumlah tertentu (dari neraca atau rekening rugi laba) dengan jumlah yang lain. Dengan menggunakan analisa rasio dimungkinkan untuk dapat menentukan tingkat likuiditas, aktivitas, solvabilitas, profitabilitas suatu badan usaha atau perusahaan. Penilaian kinerja keuangan suatu perusahaan merupakan salah satu cara yang dapat dilakukan oleh manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan perusahaan.

Berhubungan dengan hal tersebut penulis akan melakukan penelitian terkait hal diatas dengan judul “ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA

PT. ANEKA TAMBANG Tbk”.

B. RUMUSAN MASALAH

1. Bagaimana kinerja keuangan PT. Aneka Tambang Tbk pada tahun 2014 sampai dengan tahun 2015?

2. Apakah ada peningkatan kinerja keuangan PT. Aneka Tambang Tbk pada tahun 2014 sampai tahun 2015 ditinjau dari rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas?

C. BATASAN MASALAH

D. TUJUAN

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana kinerja keuangan PT. Aneka Tambang Tbk pada tahun 2014 sampai dengan tahun 2015.

2. Untuk mengetahui apakah ada peningkatan kinerja keuangan PT Aneka Tambang Tbk di setiap tahun dibanding tahun sebelum ditinjau dari rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas.

E. MANFAAT

1) Bagi PT Aneka Tambang Tbk

a. Sebagai bahan pertimbangan dalam pengambilan keputusan pengembangan perusahaan sehubungan dengan kinerja laporan keuangan PT. Aneka Tambang Tbk.

b. Sebagai bahan masukan bagi manajemen perusahaan dalam mengevaluasi atau meningkatkan nilai tambah ekonomis PT. Aneka Tambang, Tbk.

2) Bagi Universitas

a. Menambah referensi di perpustakaan terkait dengan kinerja laporan keuangan terhadap dan membantu referensi penyusunan proposal selanjutnya.

3) Bagi penulis

a. Sebagai sarana untuk mengaplikasikan teori akuntansi manajemen yang diperoleh selama dibangku perkuliahan. b. Untuk memenuhi salah satu syarat memperoleh gelar sarjana

7 BAB II

KAJIAN PUSTAKA

A. Perusahaan

Perusahaan memiliki beberapa pengertian. Berikut ini merupakan pengertian perusahaan menurut para ahli:

1. Menurut Prof. Mr. W.L.P.A. Molengraff, pengertian perusahaan dari sudut pandang ekonomi adalah keseluruhan perbuatan yang dilakukan secara terus-menerus, bertindak keluar untuk mendapatkan penghasilan dengan cara memperniagakan barang-barang, menyerahkan barang-barang-barang, atau mengadakan perjanjian-perjanjian persediaan.

2. Menurut Mr. M. Polak, perusahaan ada apabila diperlukan adanya perhitungan-perhitungan tentang laba rugi yang dapat diperkirakan dan segala sesuatu itu dicatat dari pembukuan.

B. Kinerja keuangan

Salah satu faktor yang penting dapat menjamin implementasi strategis perusahaan adalah pengukuran kinerja. Pengukuran kinerja adalah proses untuk menentukan seberapa baik aktivitas-aktivitas bisnis dilaksanakan untuk mencapai tujuan strategis, mengeliminasi pemborosan, dan menyajikan informasi tepat waktu untuk melaksanakan penyempurnaan secara berkesinambungan.

Pengertian pengukuran kinerja menurut General Accounting Office (GAO) yang di dasari dari Artley (Nursa, 2011) adalah “proses monitoring dan pelaporan dari keberhasilan suatu program yang dilakukan secara terus menerus terutama kemajuan yang mengarah pada tujuan berdirinya organisasi atau perusahaan”.

Prinsip-prinsip pengukuran kinerja menurut R.A. Supriyono (Kusumadiyanto, 2006:33), yaitu:

1. Konsisten dengan tujuan perusahaan

2. Memiliki akuntabilitas pada kebutuhan bisnis 3. Dapat mengukur aktivitas-aktivitas signifikan 4. Mudah diaplikasikan

5. Mempunyai akseptabilitas dari atas ke bawah 6. Berbiaya efektif

Dengan demikian pengukuran kinerja perusahaan adalah suatu proses penilaian yang dilaksanakan manajemen untuk mengevaluasi hasil-hasil dari aktivitas-aktivitas yang telah dilaksanakan perusahaan, dibandingkan dengan standar yang telah ditetapkan sebelumnya. Sedangkan arti kinerja keuangan menurut Fahmi (2011 : 2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan secara baik dan benar.

C. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Manajemen keuangan merupakan salah satu bagian utama dari ilmu manajemen. Manajemen Keuangan adalah semua aktivitas entitas bisnis (organisasi) dalam kerangka penggunaan serta pengalokasian dana entitas bisnis (perusahaan) dengan efisien. pengertian ini mengalami berbagai perkembangan berawal dari pengertian yang hanya sekedar mengutamakan kegiatan mendapatkan / memperoleh dana saja hingga mencakup kegiatan mendapatkan, penggunaan dana hingga pengelolaan atas aset (aktiva).

Menurut Martono dan Agus Harjito (2008:4), menguraikan pengertian manajemen keuangan (Financial Management), atau dalam literature lain disebut pembelanjaan, yakni:

“Segala aktivitas perusahaan yang berhubungan dengan bagaimana

memperoleh dana, menggunakan dana, dan mengelola asset sesuai tujuan perusahaan secara menyeluruh”.

Manajemen keuangan menurut Sutrisno (2005:2) “manajemen keuangan sebagai semua aktivitas keuangan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien”.

Berdasarkan berberapa teori di atas dapat disimpulkan pengertian manajemen keuangan yaitu keseluruhan aktivitas perusahaan yang bersangkutan dengan usaha untuk mendapatkan dana, menggunakan atau mengalokasikan dana tersebut guna mencapai suatu tujuan yang diharapkan yaitu kemakmuran perusahaan (maksimalisasi nilai perusahaan).

2. Fungsi Manajemen Keuangan

maupun dalam pemenuhan kebutuhan dana. Berikut beberapa fungsi manajemen keuangan menurut beberapa ahli, diantaranya ;

Menurut Martono dan Agus Harjito (2008:4), ada tiga fungsi utama dalam manajemen keuangan, yaitu :

a. Keputusan investasi

Penanaman modal dapat dilakukan pada aktiva riil ataupun aktiva finansial. Aktiva riil merupakan aktiva yang bersifat fisik atau dapat dilihat jelas secara fisik, misalnya persediaan barang, gedung, tanah dan bangunan. Sedangkan aktiva finansial merupakan aktiva berupa surat-surat berharga seperti saham dan obligasi. Keputusan investasi yang dilakukan perusahaan dapat dilakukan dengan beberapa langkah, yakni : pertama, manajer keuangan perlu menetapkan berapa asset secara keseluruhan yang diperlukan dalam perusahaan. Kedua, dari asset yang diperlukan perlu ditetapkan komposisi dari asset-asset tersebut yaitu berapa jumlah aktiva tetap. Ketiga, untuk mencapai pemanfaatan asset secara optimal maka asset - asset yang tidak ekonomis lagi perlu dikurangi, dihilangkan atau diganti dengan asset yang baru.

b. Keputusan Pendanaan (Financing Decision)

meliputi beberapa hal yakni, pertama adalah keputusan mengenai penetapan sumber dana yang diperlukan untuk mendanai investasi berupa hutang jangka pendek dan hutang jangka panjang juga modal sendiri. Kedua, penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut dengan struktur modal yang optimum.

c. Keputusan Pengelolaan Asset

D. Laporan Keuangan

1. Pengertian laporan keuangan

Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia: (2009) laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

2. Tujuan laporan keuangan

Menurut Kasmir (2012; 11), menyatakan beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu :

a) Memberikan informasi tentang jenis dan juga aktiva ( harta) yang dimiliki perusahaan pada saat ini.

b) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

e) Memberikan informasi tentang perubahan-perubahan yang terjadi pada aktiva, pasiva dan modal perusahaan.

f) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode

g) Memberikan informasi tentang catatan-catatan atas laporan keuangan.

h) Informasi keuangan lainnya.

3. Sifat laporan keuangan

Menurut Munawir (2007; 6) Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran kemajuan (progress report) secara periodik yang dilakukan oleh pihak managemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report laporan keuangan terdiri dari data – data yang merupakan hasil dari suatu kombinasi antara :

a. Fakta yang telah dicatat (recorded fact)

b. Prinsip – prinsip dan kebiasaan – kebiasaan di dalam akutansi ( accounting convention and postulate)

c. Pendapat pribadi ( personal judgment)

dimasa lampau dan jumlah uang yang tercatat dinyatakan dalam harga pada waktu terjadinya peristiwa tersebut. Dengan sifat yang demikian maka laporan keuangan tidak dapat mencerminkan posisi keuangan dari suatu perusahaan dalam kondisi perekonomian paling akhir.

Prinsip dan kebiasaan di dalam akuntansi : data yang dicatat didasarkan pada prosedur maupun anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim, di dalam akuntansi juga digunakan prinsip atau anggapan-anggapan yang melengkapi konvensi-konvensi atau kebiasaan yang digunakan yaitu :

Bahwa perusahaan akan tetap berjalan sebagai suatu yang going concern atau kontinuitas usaha, konsep ini menganggap bahwa perusahaan akan berjalan terus, konsekonensinya bahwa jumlah-jumlah yang tercantum dalam laporan bukanlah nilai realisasi jika aktiva tersebut dijual.

dalih dasar akuntansi yang telah disetujui akan digunakan di dalam beberapa hal.

4. Jenis Laporan Keuangan

Jenis Laporan Keuangan - Menurut Kasmir (2008 : 28) dalam praktiknya, secara umum ada 5 macam jenis laporan keuangan yang biasa disusun, yaitu neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, laporan catatan atas laporan keuangan.

a. Neraca

Neraca (balance sheet) merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Artinya dari posisi keuanagan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

b. Laporan Laba Rugi

pendapatan dan jumlah biaya ini terdapat selisih yang disebut laba atau rugi.

c. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan.

d. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan kas terdiri arus kas masuk (cash in) dan arus kas keluar (cash out) selama periode tertentu. Kas masuk terdiri dari uang yang masuk keperusahaan, seperti hasil penjualan atau penerimaan lainnya, sedangkan kas keluar merupakan sejumlah jumlah pengeluaran dan jenis-jenis pengeluarannya seperti pembayaran biaya operasional perusahaan.

e. Laporan Cacatan atas Laporan Keuangan

5. Analisis Laporan keuangan

Analisis laporan keuangan adalah segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk membuat keputusan bisnis dan investasi (Astuti, 2004: 29) Sedangkan pengertian analisis laporan keuangan menurut Harahap (2006: 190) adalah sebagai berikut:

“Analisis laporan keuangan yaitu menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang sangat tepat”.

Menganalisis laporan keuangan berarti mengevaluasi tiga karakteristik dari perusahaan, yaitu likuiditas, profitabilitas dan solvabilitas, yang menjadi faktor penting yang harus diperhatikan oleh penganalisa ( Harahap 2006: 190).

a. Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban pada saat ditagih.

b. Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

tersebut dilikuidasikan baik kewajiban keuangan jangka pendek maupun jangka panjang.

Menurut Weygandt, et al. (2008: 389), ada 3 cara yang umum digunakan untuk mengevaluasi pentingnya data laporan keuangan, yaitu :

a) Analisis horizontal, adalah sebuah teknik untuk mengevaluasi serangkaian data laporan keuangan selama periode waktu tertentu.

b) Analisis vertikal, adalah sebuah teknik untuk mengevaluasi data laporan keuangan yang menyatakan setiap pos dalam sebuah laporan keuangan sebagai persentase dari jumlah dasar. c) Analisis rasio, menyatakan hubungan diantara pos-pos

tertentu dari data laporan keuangan.

Secara umum, rasio keuangan dibagi menjadi 4 jenis, yaitu: rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas.

a. Rasio Likuiditas

M u n a w i r (2007: 72) rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek.

Likuiditas berhubungan dengan masalah kepercayaan kreditor jangka pendek kepada perusahaan yang ditunjukkan oleh besar kecilnya aktiva lancar.

Rasio likuiditas dibagi menjadi dua macam, sebagai berikut:

1. Rasio Lancar / Current Ratio

Menurut S. Munawir (2007:72), rasio lancar (Current ratio) yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar, rasio ini menunjukkan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang) ada sekian kali hutang jangka pendek. Current ratio minimum 200% hanya merupakan kebiasaan ( rule of thumb) dan akan digunakan sebagi titik tolak untuk mengadakan penelitian atau analisa yang lebih lanjut. Current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang – hutang tersebut.

2. Rasio Cepat / Quick Ratio

Harahap (2006: 302) mengatakan bahwa rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar.

Nilai ideal dari kedua analisa rasio likuiditas ini adalah minimum sebesar 150%, semakin besar adalah semakin baik dan perusahaan dalam kondisi sehat. (Rinaldi, 2015)

b. Rasio Solvabilitas

Menurut Raharjaputra (2009:200), rasio solvabilitas mengukur sejauh mana perusahaan mendanai usahanya dengan membandingkan antara dana sendiri yang telah disetorkan dengan jumlah pinjaman dari para kreditur.

Menurut Weygandt, et al. (2008: 406), rasio solvabilitas mengukur kemampuan perusahaan untuk bertahan selama periode waktu yang panjang. Sutrisno (2008: 3) membagi rasio solvabilitas menjadi lima macam, yaitu:

1. Total Debt to total Asset Ratio. Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang, mengukur prosentase besarnya dana yang berasal dari hutang.

3. Time Interest Earned Ratio. Rasio ini merupakan perbandingan antara laba sebelum bunga dan pajak atau laba operasi (EBIT) dengan beban bunga.

4. Interest Coverage. Rasio ini menunjukkan kemampuan laba dalam menutup biaya bunga. Semakin tinggi rasio ini, menunjukkan bahwa laba yang tersedia untuk membayar biaya bunga semakin besar.

Semakin tinggi nilai persentase Rasio Solvabilitas ini adalah semakin buruk kemampuan perusahaan untuk membayar kewajiban jangka panjangnya, maksimal nilainya adalah 200%. (Rinaldi, 2105)

c. Rasio Profitabilitas

Astuti (2004:36) mengemukakan bahwa profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba dan satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih.

1. Profit Margin. Rasio ini merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

2. Return on Asset. Rasio ini menggambarkan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

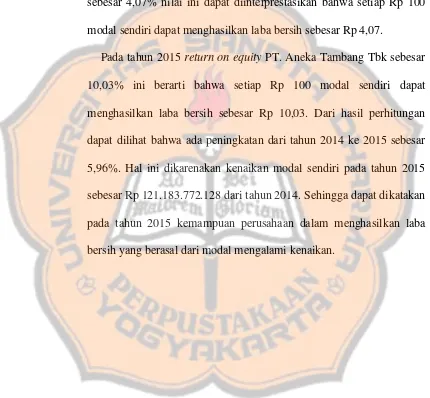

3. Return on Equity. Rasio ini menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki.

4. Return on Investment. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang digunakan.

5. Earning Per Share. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik.

d. Rasio Aktivitas

Rasio Aktivitas menurut Raharjaputra (2009: 199) yaitu rasio yang mengukur seberapa efektif (hasil guna) perusahaan menggunakan sumber dayanya.

Menurut Harahap (2006: 308) rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya, baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

Sutrisno (2008: 219) membagi rasio aktivitas ini menjadi empat macam, y a i t u :

1) Inventory Turnover. Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin tinggi rasio ini, semakin efektif perusahaan dalam mengelola persediaan.

2) Receivable Turnover. Rasio ini menujukkan berapa cepat penagihan piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya. 3) Fixed Aset Turnover. Rasio ini menunjukkan berapa kali nilai

aktiva berputar bila diukur dari volume penjualan.

penjualan. Semakin besar perputaran aktiva, semakin efektif perusahaan mengelola aktivanya.

Semakin tinggi nilai persentase Rasio Aktivitas ini adalah semakin baik dan bisa membandingkannya dengan nilai rata-rata dari industri sejenis di pasar agar dapat menilai seberapa efisien perusahaan mengelola sumber daya yang dimiliki. ( Rinaldi, 2105)

6. Alat analisis yang dikutip dari Sutrisno (2008:215) 1) Rasio Likuiditas

a. Current Ratio

b. Quick Ratio

2) Rasio Solvabilitas

a. Total Debt To Total Asset Ratio

b. Debt to Equity Ratio

3) Rasio Aktivitas

a. Inventory Turnover

b. Fixed Asset Turnover

c. Asset Turnover

4) Rasio Profitabilitas

a. Gross Profit Margin

b. Profit Margin

c. Return on Equity

7. Membandingkan rata-rata rasio dengan pedoman rasio

Pramono, Deny (2015) dalam jurnal Ilmu dan Riset Manajemen mengatakan bahwa perusahaan dikatakan baik apabila diatas pedoman atau standar rasio keuangan kecuali rasio solvabilitas dikatakan baik apabila dibawah pedoman rasio.

1. Rasio Likuiditas

a. Jika Current Ratio (CR) > 200%, maka perusahaan dapat dikatakan baik dan mampu dalam menutupi kewajiban jangka pendeknya, dikarenakan current ratio lebih besar dari standar rasio.

b. Jika Quick Ratio (QR) > 100%, maka perusahaan dapat dikatakan baik, dikarenakan quick ratio lebih besar dari standar rasio.

c. Jika Cash ratio (CR) > 50%, maka perusahaan dapat dikatakan baik dan mampu menunjukkan porsi kas dalam menutupi hutang lancar.

2. Rasio Solvabilitas

a. Jika Debt to Equity Ratio (DER) < 100%, maka perusahaan dapat dikatakan baik karena sebaiknya besarnya hutang tidak melebihi modal sendiri.

dimiliki perusahaan tidaklah besar atau dibawah standar rasio.

3. Rasio Profitabilitas

a. Jika Net Profit Margin (NPM ) > 3,92%, maka perusahaan dapat dikatakan baik, karena nilai NPM diatas standar rasio dan kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

b. Jika Return On Asset ( ROA ) > 5%, maka perusahaan dapat dikatakan baik, karena ROA diatas standar rasio. Hal ini berarti bahwa perputaran aktiva lebih cepat meraih laba.

c. Jika Return On Equity (ROE) > 20-40%, maka perusahaan telah mampu menghasilkan keuntungan dengan modal sendiri, karena nilai ROE lebih besar dari standar rasio.

4. Rasio Aktivitas

b. Jika Fixed Asset Turnover ( FATO) > 7,2 x (kali), maka perusahaan dapat dikatakan baik, karena nilai FATO diatas standar rasio.

c. Jika Total Aset Turnover (TATO) > 0,5 x, maka perusahaan dapat dikatakan baik, karena nila TATO diatas standar rasio. 8. Bentuk-bentuk laporan keuangan

a) Laporan Posisi Keuangan (Neraca)

Pengertian neraca menurut Sofyan Syafri Harahap (2010:107), adalah suatu laporan yang menggambarkan posisi aktiva, kewajiban dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu.

Kasmir (2008:35) menyatakan bahwa dalam menyusun neraca, perusahaan dapat menggunakan beberapa bentuk sesuai dengan tujuan dan kebutuhannya. Disamping itu, bentuk neraca yang dipilih sesuai dengan aturan dan kelaziman yang berlaku. Artinya penyusunan neraca didasarkan kepada bentuk yang telah distandarisasi, terutama untuk tujuan pihak luar perusahaan.

1. Bentuk Skontro (Account form), dimana semua aktiva tercantum sebelah kiri / debet dan hutang serta modal tercantum sebelah kanan / kredit.

2. Bentuk Vertikal (Report form). Dalam bentuk ini semua aktiva nampak dibagian atas yang selanjutnya diikuti dengan hutang jangka pendek, hutang jangka panjang serta modal.

3. Bentuk neraca yang disesuikan dengan kedudukan atau posisi keuangan perusahaan, bentuk ini bertujuan agar kedudukan atau posisi keuangan yang dikehendaki nampak dengan jelas, misalnya besarnya modal kerja netto (net working capital) atau jumlah modal perusahaan.

Neraca terdiri dari tiga bagian utama, yaitu :

1) Aktiva

Pengertian aktiva atau aset adalah kekayaan (sumber daya) yang dimiliki oleh entitas bisnis yang bisa diukur secara jelas menggunakan satuan uang serta sistem pengurutannya berdasar pada seberapa perubahannya dikonversi menjadi satuan uang.

Munawir (2007; 14) menyatakan pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan tidak lancar.

Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal). Berikut ini terdapat lima unsur pokok dari aktiva lancar, yaitu :

1. Kas yang digunakan untuk membiayai operasional perusahaan. Dan pengertian kas adalah check yang diterima dari para pelanggan dan simpanan perusahaan di bank dalam bentuk giro atau demand deposit, yaitu simpanan di bank yang dapat diambil kembali (dengan menggunakan check atau bilyet) setiap saat diperlukan oleh perusahaan.

2. Investasi jangka pendek (surat-surat berharga) yang sifatnya sementara (jangka pendek) dengan maksud memanfaatkan uang kas untuk sementara belum dibutuhkan dalam operasi. 3. Piutang penghasilan (tagihan) atau penghasilan yang harus

yang akan dibayar dalam suatu tanggal waktu yang disebut termin kredit atau pembayaran.

4. Persediaan adalah semua barang yang diperdagangkan yang sampai tanggal neraca masih di gudang atau masih belum laku terjual.

5. Persekot atau biaya dibayar dimuka adalah pengeluaran untuk memperoleh jasa atau prestasi dari pihak lain.

b. Aktiva tidak lancar

Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (mempunyai unsur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan). Dan berikut ini terdapat lima unsur pokok dari aktiva tidak lancar yaitu :

1. Investasi Jangka panjang, bagi perusahaan yang cukup besar dalam arti mempunyai kekayaan atau modal yang cukup atau sering melebihi yang dibutuhkan maka perusahaan ini dapat menanamkan modalnya dalam investasi jangka panjang diluar usaha pokoknya, seperti : saham dari perusahaan lain atau obligasi.

3. Aktiva Tetap Tidak Berwujud (Intangible Fixed Assets), adalah kekayaan perusahaan yang secara pisik tidak tampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan, seperti : hak cipta, merk dagang, goodwill.

4. Beban Yang Ditangguhkan adalah menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang (lebih dari satu tahun), atau suatu pengeluaran yang akan dibebankan juga pada periode-periode berikutnya, seperti : biaya pemasaran, biaya penelitian, biaya pembukaan perusahaan.

5. Aktiva Lain-Lain adalah aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya. Seperti : gedung dalam proses, tanah dalam penyelesaian.

2) Hutang

1. Hutang Lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan. Hutang lancar meliputi : hutang dagang, hutang wesel, hutang pajak, biaya yang masih harus dibayar, hutang jangka panjang yang segera jatuh tempo, penghasilan yang diterima dimuka.

2. Hutang Jangka Panjang adalah kewajiban keuangan yang jangka waktu pembayarannnya (jatuh temponya) masih jangka panjang (lebih dari satu tahun sejak tanggal neraca), yang meliputi : hutang obligasi, hutang hipotik, pinjaman jangka panjang yang lain.

3) Modal

b) Laporan Rugi Laba

Menurut Kasmir (2012; 58) Laporan rugi laba merupakan laporan yang menunjukkan kondisi usaha dalam suatu periode tertentu yang tergambar dari jumlah pendapatan yang diterima dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi.

Menurut Munawir (2007; 26) laporan rugi laba mempunyai prinsip-prinsip yang umumnya diterapkan sebagai berikut :

1. Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagang atau memberikan service) diikuti dengan harga pokok dari barang / service yang dijual, sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum / administrasi (operating expenses).

Bagian berikutnya menunjukkan laba atau rugi yang insidentil (extraordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

c) Bentuk Laporan Rugi Laba

Menurut Kasmir (2012; 49) bentuk dari laporan rugi / laba yang bisa digunakan adalah sebagai berikut:

1. Bentuk Tunggal atau single step, yaitu dengan menggabungkan semua penghasilan, baik pokok (operasional) maupun diluar pokok (non operasional) dijadikan satu, kemudian jumlah biaya pokok dan diluar pokok juga dijadikan satu. Dengan demikian, faktor pengurangnya adalah jumlah seluruh penghasilan dengan jumlah seluruh biaya. Artinya dalam bentuk ini laporan laba rugi disusun tanpa membedakan pendapatan dan biaya usaha dan diluar usaha lain.

d) Laporan Laba Ditahan

Menurut Munawir (2007; 27) laba atau rugi yang timbul secara insidentil dapat diklasifikasikan tersendiri dalam laporan rugi laba atau dicantumkan dalam “Laporan Perubahan Modal”

(Retained earning statement), tergantung pada konsep yang dianut perusahaan.

Dalam laporan laba yang ditahan hanya berisi :

1. Net Income yang ditransfer dari laporan rugi laba. 2. Deklarasi (pembayaran) dividend.

3. Penyisihan dari laba (Appropriation of retained earning).

E. Analisa Pembandingan Laporan Keuangan

Menurut Munawir (2007; 38) dengan memperbandingkan Neraca (comparative balance sheet) yang menunjukkan aktiva, hutang dan modal perusahaan pada dua tanggal atau lebih untuk satu atau dua perusahaan yang berbeda akan dapat diketahui perubahan-perubahan yang terjadi.

Adapun beberapa perubahan di dalam neraca dalam satu periode disebabkan karena :

1. Laba atau rugi yang bersifat operasionil maupun yang insidentil. 2. Diperolehnya aktiva baru maupun adanya perubahan bentuk aktiva. 3. Timbulnya atau lunasnya hutang maupun adanya perubahan bentuk

4. Pengeluaran atau pembayaran atau penarikan kembali modal saham, (adanya penambahan dan pengurangan modal).

Analisa laporan keuangan dibagi menjadi dua, yaitu :

1. Analisa horizontal atau analisa dinamis yaitu menganalisa dengan mengadakan perbandingan dari laporan-laporan selama beberapa periode.

2. Analisa vertical atau analisa statis yaitu menganalisa hanya meliputi satu periode saja (hanya memperbandingan antara pos yang satu dengan pos lainnya dalam satu laporan keuangan).

F. Metode dan Teknik Analisa Laporan Keuangan

Menurut Munawir (2007; 36) metode atau teknik analisa digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan, sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut.

1. Data absolute (jumlah-jumlah dalam rupiah). 2. Kenaikan atau penurunan dalam jumlah rupiah. 3. Kenaikan atau penurunan dalam prosentase. 4. Perbandingan yang dinyatakan dalam rasio. 5. Prosentase dari total

G. Kajian Empiris

1. Penelitian yang telah dilakukan oleh Siti Aliyah yang berjudul “PENGARUH PENYAJIAN LAPORAN KEUANGAN

Fixed Assets Turnover tahun 2011 lebih baik dibanding tahun 2012 dan tahun 2013, dan Asset Turnover PT. Andalan Finance Indonesia Semarang pada tahun 2011 juga lebih baik dibanding tahun 2012 dan tahun 2013.

3. Penelitian yang telah dilakukan oleh Yosua Jaya Edy yang berjudul “ ANALISIS INDIKASI KECURANGAN

LAPORAN KEUANGAN NON GOVERNMENT

ORGANIZATION’S “. Menyimpulkan bahwa studi yang

pihak-pihak terkait untu mendekteksi ada tidaknya kecurangan dalam organisasi. Terlebih dapat mengetahui dan mendalami tentang modus kecurangan yang terjadi, serta teknik dalam mendekteksi dan mencegah tindak kecurangan. Dengan demikian maka akan terciptanya tata kelola yang baik ( good governance ) dalam setiap lembaga maupun organisasi.

H. Kerangka Konseptual Penelitian

Kerangka pemikiran dalam penelitian ini ditujukan untuk mengetahui seberapa besar kinerja keuangan dari perusahaan-perusahaan khususnya PT. Aneka Tambang Tbk.

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT ANEKA TAMBANG Tbk

2. Apakah ada peningkatan kinerja keuangan PT Aneka Tambang Tbk dari tahun 2014 sampai tahun 2015 ditinjau dari rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas?

Hasil Analisis

43 BAB 3

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian dalam penulisan ini adalah studi kasus dengan pendekatan metode deskriptif, yaitu penelitian yang berusaha mengumpulkan dan menyajikan data dari perusahaan untuk dianalisis sehingga memberi gambaran yang cukup jelas atas obyek yang diteliti. Penulis mencoba untuk menganalisis data yang diperoleh dari hasil penelitian serta membandingkan dengan teori yang ada, untuk kemudian dianalisis penerapannya dalam praktik.

B. Subjek dan Objek Penelitian

C. Waktu dan Lokasi Penelitian

Penelitian ini dilakukan di PT. Aneka Tambang Tbk pada bulan Juli 2016.

D. Variabel Penelitian

Variabel adalah segala sesuatu yang dapat dijadikan objek penelitian atau faktor – faktor yang berperan dalam peristiwa atau gejala yang diteliti sesuai dengan perumusan masalah. Yang menjadi variabel dalam penelitian ini adalah:

1. Kinerja perusahaan

Kinerja perusahaan adalah tingkat prestasi atau hasil yang dicapai suatu perusahaan.

2. Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi – transaksi keuangan yang terjadi selama masa buku bersangkutan. Laporan keuangan meliputi :

a. Neraca menunjukkan nilai kekayaan perusahaan ( pada sisi aktiva ) dan klaim atas kekayaan tersebut ( pada sisi pasiva) pada suatu saat.

E. Definisi Operasional Variabel

Untuk memberikan penjelasan mengenai indikator yang digunakan dalam penelitian dan usaha pemecahan masalah sesuai dengan judul penelitian ini, maka dirumuskan mengenai definisi operasional yang dapat dijabarkan sebagai berikut:

1. Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan PT. Aneka Tambang Tbk di Kalimantan Barat tahun 2014 sampai dengan tahun 2015 dalam membayar semua kewajiban keuangan jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Dalam rasio ini alat analisis yang digunakan untuk mengetahui rata- rata hasil perhitungan pada laporan keuangan adalah current ratio dan cash ratio.

2. Rasio solvabilitas adalah rasio yang mengukur seberapa besar kemampuan PT.Aneka Tambang Tbk di Kalimantan Barat tahun 2014 sampai dengan tahun 2015 dalam memenuhi semua kewajibannya apabila perusahaan dilikuidasi. Dalam rasio ini alat analisis yang digunakan untuk mengetahui rata-rata hasil perhitungan pada laporan keuangan adalah total debt to assets ratio dan total debt to equity ratio.

untuk mengukur kecepatan dan efektivitas adalah inventory turnover, fixed asset turnover dan asset turnover.

4. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan PT. Aneka Tambang Tbk di Kalimantan Barat tahun 2014 sampai dengan tahun 2015 dalam menghasilkan keuntungan dengan semua modal atau aktiva yang ada. Dalam rasio ini alat analisis yang digunakan adalah return on assets dan return on equity.

F. Populasi dan Sampel

1. Populasi

2. Sampel

Sampel adalah bagian dari jumlah tertentu yang diambil dari suatu populasi yang akan diteliti secara rinci. Sampel yang akan diambil dalam penelitian ini adalah bagian dari jumlah populasi laporan keuangan tahunan PT. Aneka Tambang Tbk yang berasal dari Unit Bisnis Pertambangan Bauksit Tayan yaitu laporan keuangan tahun 2014 sampai 2015. Laporan keuangan tersebut kemudian dihitung dengan menggunakan rumus rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

peneliti mengambil laporan keuangan 2014 sampai 2015 sebagai data penelitian.

G. Sumber Data

Data Sekunder, yaitu suatu bentuk pengumpulan data yang diperoleh melalui studi pustaka seperti melalui buku-buku,literatur, laporan-laporan yang berhubungan dengan objek penelitian yang sedang diteliti. Dalam hal ini penulis melakukan analisis dengan memperoleh data dari laporan keuangan PT. ANTAM Tbk yang mendukung pembahasan dan erat kaitannya dengan penelitian ini.

H. Teknik Analisis Data

1. Metode Deskriptif Komparatif

Metode Analisis yang digunakan alam penelitian ini adalah metode deskriptif komparatif yang merupakan penelitian yang bersifat membandingkan.

2. Dalam melakukan penelitian analisis terhadap laporan keuangan perusahaan, penulis menggunakan alat analisis yang dikutip dari Sutrisno (2008:215), yaitu sebagai berikut:

I. Rasio Likuiditas

a.

Current RatioCurrent Ratio =

b.

Quick RatioQuick Ratio =

Berikut merupakan kriteria analisis rasio likuiditas : Nilai ideal dari current ratio minimum (CR) >

200% dan quick ratio minimum (QR) > 100% kedua analisis rasio likuiditas ini semakin besar adalah semakin baik.

II.

Rasio Solvabilitasa.

Total Debt to Total Asset RatioDebt ratio =

b.

Debt to Equity RatioDebt to Equity Ratio =

III. Rasio Aktivitas

a. Inventory Turnover

Inventori Turnover =

Rumus menghitung persediaan barang :

b. Fixed Assets turnover

Fixed Assets turnover =

c. Asset Turnover

Total Asset Turnover =

Berikut merupakan kriteria analisis rasio aktivitas :

a. Jika Inventory Turnover > 3,4 x (kali), maka perusahaan dapat dikatakan baik karena kegiatan penjualan berjalan cepat dan nilai ITO diatas standar rasio.

c. Jika Total Aset Turnover > 0,5 x, maka perusahaan dapat dikatakan baik, karena nila TATO diatas standar rasio.

Berikut merupakan kriteria analisis rasio profitabilitas : d. Jika Net Profit Margin (NPM) > 3,92%, maka

perusahaan dapat dikatakan baik, karena nilai NPM diatas standar rasio dan kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

e. Jika Return On Asset (ROA) > 5%, maka perusahaan dapat dikatakan baik, karena ROA diatas standar rasio. Hal ini berarti bahwa perputaran aktiva lebih cepat meraih laba.

dengan modal sendiri, karena nilai ROE lebih besar dari standar rasio.

3. Untuk melihat peningkatan kinerja keuangan PT. Aneka Tambang Tbk di setiap tahun dibanding tahun sebelumnya setelah dilakukan analisis dari rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas maka penulis melakukan analisis dengan melihat peningkatan kinerja dari tahun sebelumnya yaitu sebagai berikut:

a) Untuk kinerja keuangan PT. Aneka Tambang Tbk pada rasio likuiditas ( current ratio dan quick ratio ) pada tahun 2014 ke tahun 2015 mengalami peningkatan apabila rasio tersebut pada tahun 2014 angka rasio lebih kecil dibandingkan angka rasio pada tahun 2015.

b) Untuk kinerja keuangan PT. Aneka Tambang Tbk pada rasio solvabilitas ( total debt to total asset ratio dan debt to equity ratio) pada tahun 2014 ke tahun 2015 mengalami peningkatan apabila rasio tersebut pada tahun 2014 angka rasio lebih besar dibandingkan angka rasio pada tahun 2015.

54 BAB IV

GAMBARAN UMUM PT. ANEKA TAMBANG UNIT TAYAN HILIR

KALIMANTAN BARAT

b) Sejarah Singkat PT. Aneka Tambang Unit Tayan Hilir

PT Antam (Persero) Tbk atau lebih dikenal dengan Antam, berdiri sebagai Perusahaan Negara (PN) Aneka Tambang berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 22 Tahun 1968, tanggal 5 Juli 1968, dibentuk sebagai penggabungan dari 7 badan atau proyek, yakni :

Badan Pimpinan Umum Perusahaan-perusahaan Tambang Umum Negara (BPU Pertambun), yang didirikan berdasarkan Peraturan Pemerintah No. 88 tahun 1961 jo Peraturan Pemerintah No. 30 tahun 1962, Lembaran Negara RI tahun 1961 No. 112 jo Lembaran Negara tahun 1962 No. 84.

Kabinet Dwikora No. Aa/E/90/66 tanggal 30 Juni 1966 jo No. Aa/E/89/66 tanggal 30 Juni 1966 jo Surat Keputusan Presiden RI No. 87 tahun 1966 tanggal 12 Mei 1966. Proyek-proyek Ex. Bapetamb yang dikuasakan pada BPU Pertambun menurut SK Dirjen Pertambangan tanggal 23 November 1966 No. 4/SK/-DD/Pertamb/66 jo SK Menteri Pertambangan tanggal 27 Oktober 1966 No. 01/Kpts Pertamb/1966.

Dalam perjalanan sejarah, sesuai dengan tuntutan jaman, Perusahaan Negara Aneka Tambang berubah status menjadi PT Aneka Tambang (Persero) melalui Peraturan Pemerintah Nomor 26 Tahun 1974 tertanggal 30 Desember 1974. Pada 27 November 1997, mengiringi hari pelaksanaan Initial Public Offering

(IPO), PT Aneka Tambang (Persero) berubah menjadi PT Aneka Tambang (Persero) Tbk. Pada tanggal 17 Juli 2002 nama PT Aneka Tambang (Persero) Tbk berubah menjadi Perusahaan Perseroan (Persero) PT Aneka Tambang Tbk disingkat PT Antam Tbk. Pada tanggal 27 Mei 2010 nama PT Antam Tbk berubah menjadi PT ANTAM (Persero) Tbk.

Saat ini Antam memiliki 1 Kantor Pusat serta 1 unit dan 6 unit bisnis, yaitu Unit Geomin, Unit Bisnis Pertambangan Nikel Sulawesi Tenggara, Unit Bisnis Pertambangan Emas, Unit Bisnis Pengolahan dan Pemurnian Logam Mulia, Unit Bisnis Pertambangan Nikel Maluku Utara, Unit Bisnis Pertambangan Bauksit Tayan, dan Unit Bisnis Learning and Development.

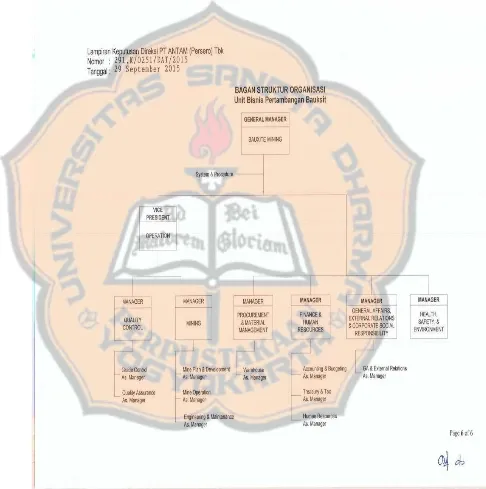

c) Struktur Organisasi

STRUKTUR ORGANISASI UBP BAUKSIT UPDATE OKTOBER 2015

d) Aktivitas Perusahaan

Aktivitas PT. Aneka Tambang memiliki komoditas yang terdiversifikasi dan memiliki operasi yang terintegrasi secara vertikal dan berorientasi ekspor dengan wilayah operasi yang tersebar di seluruh Indonesia yang kaya akan bahan mineral. Kegiatan PT. Aneka Tambang mencakup eksplorasi, penambangan, pengolahan, pemurnian serta pemasaran dari cadangan dan sumber daya mineral yang dimiliki.

59 BAB V

ANALISIS DATA DAN PEMBAHASAN

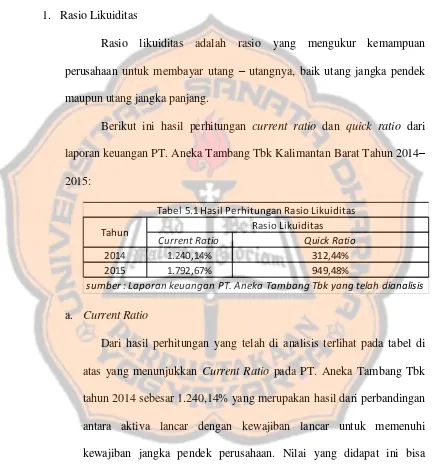

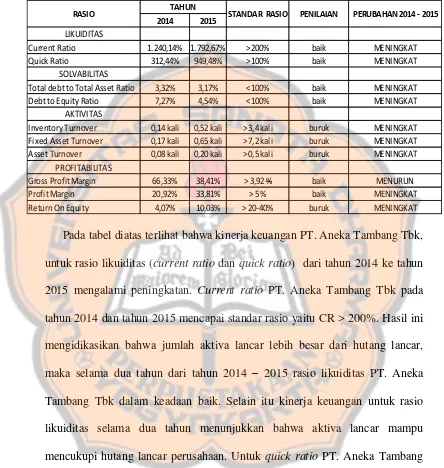

A. Analisis Data 1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk membayar utang – utangnya, baik utang jangka pendek maupun utang jangka panjang.

Berikut ini hasil perhitungan current ratio dan quick ratio dari laporan keuangan PT. Aneka Tambang Tbk Kalimantan Barat Tahun 2014– 2015:

a. Current Ratio

Dari hasil perhitungan yang telah di analisis terlihat pada tabel di atas yang menunjukkan Current Ratio pada PT. Aneka Tambang Tbk tahun 2014 sebesar 1.240,14% yang merupakan hasil dari perbandingan antara aktiva lancar dengan kewajiban lancar untuk memenuhi kewajiban jangka pendek perusahaan. Nilai yang didapat ini bisa diiterpretasikan bahwa setiap Rp 100 kewajiban lancar dijamin dengan Rp 1.240,14 aktiva lancar.

Sedangkan pada tahun 2015 Current Ratio PT. Aneka Tambang Tbk adalah sebesar 1.792,67% yang juga merupakan hasil dari perbandingan

Current Ratio Quick Ratio

2014 1.240,14% 312,44%

2015 1.792,67% 949,48%

sumber : Laporan keuangan PT. Aneka Tambang Tbk yang telah dianalisis

Tahun Rasio Likuiditas

antara aktiva lancar dan kewajiban lancar untuk memenuhi kewajiban jangka pendek perusahaan. Nilai ini bisa diinterpretasikan bahwa setiap Rp 100 kewajiban lancar dijamin dengan Rp 1.792,67 aktiva lancar.

Di sini kita bisa melihat bahwa tahun 2015 Current Ratio

mengalami kenaikan sebesar 552,53% dibanding tahun 2014. Hal ini disebabkan adanya peningkatan jumlah nilai aktiva lancar sebesar Rp 89.830.221.574 yang dilihat dari laporan keuangan PT. Aneka Tambang Tbk yang cukup signifikan, dimana kewajiban lancar pada tahun 2015 mengalami peningkatan dengan nilai sebesar Rp 2.738.669.261. Hal ini menyebabkan PT. Aneka Tambang Tbk dalam memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancarnya mengalami peningkatan pada tahun 2015 dibanding tahun 2014. Sehingga Current Ratio pada tahun 2015 lebih baik dibanding tahun 2014.

b. Quick Ratio

Setelah melakukan perhitungan dan analisis terhadap Current Ratio

diperlukan juga perhitungan Quick Ratio untuk mendapat kepastian yang lebih besar terhadap pengukuran tingkat likuiditas perusahaan.

Pada tahun 2014 Quick Ratio PT. Aneka Tambang Tbk sebesar 312,44% yang dapat diartikan bahwa setiap Rp 100 kewajiban dijamin dengan Rp 312,44 aktiva lancar yang cepat diuangkan. Pada tahun 2014 menunjukkan bahwa aktiva lancar memadai untuk membayar kewajiban jangka pendek. Hal ini dikarenakan aktiva lancar tidak kurang dari 150% semakin besar adalah semakin baik dan perusahaan dalam kondisi sehat atau baik, sehingga hal ini dapat menjadi penjamin kewajiban lancar yang jumlahnya besar.

Pada tahun 2015 Quick Ratio PT. Aneka Tambang Tbk sebesar 949,48% yang bearti setiap Rp 100 kewajiban dijamin dengan Rp 949,48 aktiva lancar yang cepat diuangkan. Quick Ratio pada tahun 2015 mengalami peningkatan yang sangat signifikan dimana quick ratio meningkat sebesar 637,04% dibanding dengan tahun 2014. Dari hasil analisis dapat disimpulkan bahwa pada tahun 2015 melebihi dari 150% maka kondisi perusahaan dikatakan sehat atau baik dan mengalami peningkatan dari tahun 2014.

2. Rasio Solvabilitas

Berikut ini hasil perhitungan Total debt to Total Asset Ratio dan debt to Equity Ratio dari laporan keuangan PT. Aneka Tambang Tbk Kalimantan Barat Tahun 2014– 2015:

a. Total debt to total total asset ratio

Dari data tabel di atas diperoleh hasil perhitungan total debt to total asset ratio pada tahun 2014 sampai tahun 2015. Pada tahun 2014 PT. Aneka Tambang Tbk sebesar 3,32%, ini berarti 3,32% total aktiva yang dimiliki oleh PT. Aneka Tambang Tbk dibelanjai dengan hutang. Pada tahun 2015 debt to total asset ratio PT. Aneka Tambang Tbk sebesar 3,17% yang berarti 3,17% aktiva perusahaan dibiayai dengan hutang. Dari hasil penjelasan kedua tahun di atas dapat kita simpulkan bahwa PT. Aneka Tambang Tbk mengalami penurunan atas aktiva perusahaan yang dibiayai oleh hutang, karena semakin rendah rasio ini, maka resiko perusahaan tidak mampu membayar kewajibannya semakin kecil dan semakin kecil presentasi nilai yang didapatkankan maka semakin baik. Sehingga debt to total asset ratio pada tahun 2015 lebih baik apabila dibanding dengan tahun 2014.

Total Debt to Total Asset Ratio Debt to Equity Ratio

2014 3,32% 7,27%

2015 3,17% 4,54%

sumber : Laporan keuangan PT. Aneka Tambang Tbk yang telah dianalisis

Tahun Rasio Solvabilitas

b. Debt to Equity Rasio

Dari hasil perhitungan yang dapat dilihat pada tabel diatas bahwa

debt to equity ratio pada PT. Aneka Tambang Tbk sebesar 7,27% yang berarti 7,27% modal perusahaan dibiayai dengan hutang dan pada tahun 2015 debt to equity ratio PT. Aneka Tambang Tbk sebesar 4,54%, yang berarti 4,54% modal perusahaan dibiayai dengan hutang.

Debt to equity ratio PT. Aneka Tambang Tbk pada tahun 2015 mengalami penurunan yang cukup signifikan yaitu sebesar 2,82% dari tahun 2014. Hal ini menunjukkan bahwa seharusnya besar hutang tidak boleh melebihi total modal sendiri, agar beban perusahaan tidak terlalu tinggi. Semakin tinggi rasio ini maka semakin besar resiko kebangkrutan yang ditanggung PT. Aneka Tambang Tbk.

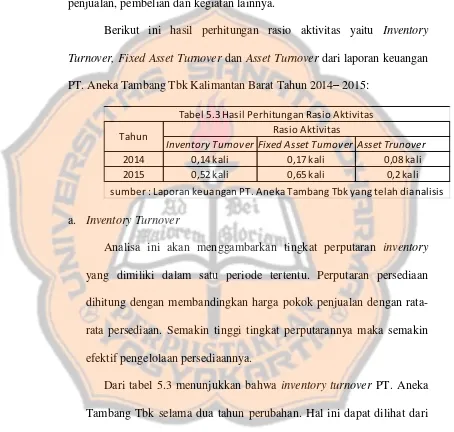

3. Rasio Aktivitas

Rasio aktivitas ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya, baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

Berikut ini hasil perhitungan rasio aktivitas yaitu Inventory Turnover, Fixed Asset Turnover dan Asset Turnover dari laporan keuangan PT. Aneka Tambang Tbk Kalimantan Barat Tahun 2014– 2015:

a. Inventory Turnover

Analisa ini akan menggambarkan tingkat perputaran inventory

yang dimiliki dalam satu periode tertentu. Perputaran persediaan dihitung dengan membandingkan harga pokok penjualan dengan rata-rata persediaan. Semakin tinggi tingkat perputarannya maka semakin efektif pengelolaan persediaannya.

Dari tabel 5.3 menunjukkan bahwa inventory turnover PT. Aneka Tambang Tbk selama dua tahun perubahan. Hal ini dapat dilihat dari hasil perhitungan nilai rasio dari tahun 2014 – 2015. Pada tahun 2014

inventory turnover PT. Aneka Tambang Tbk sebesar 0,14 kali. Angka ini menunjukan bahwa persediaan barang berputar sebanyak 0,14 kali dalam setahun.

Inventory Turnover Fixed Asset Turnover Asset Trunover

2014 0,14 kali 0,17 kali 0,08 kali

2015 0,52 kali 0,65 kali 0,2 kali

sumber : Laporan keuangan PT. Aneka Tambang Tbk yang telah dianalisis

Tahun Rasio Aktivitas

Pada tahun 2015 inventory turnover PT. Aneka Tambang Tbk sebesar 0,52 kali. Angka ini menunjukkan bahwa persediaan barang berputar sebanyak 0,52 kali dalam setahun. Dari data diatas dapat dilihat bahwa pada tahun 2015 inventory turnover mengalami peningkatan dari tahun sebelumnya, yaitu 0,38 kali. Hal ini menunjukan pada tahun 2015 tidak banyak persediaan yang mengganggur dibanding dengan tahun 2014. Oleh karena itu semakin tinggi persediaan berputar maka semakin efektif perusahaan dalam mengelola persediaan. Sehingga inventory turnover pada tahun 2015 lebih baik dibanding dengan tahun 2014.

b. Fixed Asset Turnover

Dari tabel 5.3 menunjukan pada tahun 2014 fixed asset turnover PT. Aneka Tambang Tbk sebesar 0,17 kali hal ini menunjukkan bahwa perputaran aktiva tetap PT. Aneka Tambang Tbk sebanyak 0,17 kali dalam setahun.

6.647.414.891 menjadi Rp 40.681.548.794 sehingga pada tahun 2015 perusahaan lebih efektif dalam menggunakan aktiva tetap untuk menghasilkan laba dibanding dengan tahun 2014. Karena semakin besar perputaran aktiva, maka semakin efektif perusahaan mengelola aktivanya dan fixed asset turnover pada tahun 2015 lebih baik dan sehat apabila dilihat pada tahun 2014.

c. Asset Turnover

Berdasarkan hasil perhitungan yang terdapat pada tabel 5.3 menunjukkan bahwa asset turnover PT. Aneka Tambang Tbk selama dua tahun terahkir. Pada tahun 2014 asset turnover sebesar 0,08 kali ini menunjukkan bahwa perputaran total aktiva perusahaan dalam menghasilkan laba adalah sebanyak 0,08 kali dalam setahun.

Pada tahun 2015 asset turnover PT. Aneka Tambang Tbk adalah sebesar 0,20 kali ini menunjukkan bahwa perputaran total aktiva perusahaan dalam menghasilkan laba adalah sebanyak 0,20 kali dalam setahun.

318.333.075.298 sehingga dengan aktiva tersebut perusahaan mampu untuk menghasilkan laba secara optimal melalui penjualan.

Dengan meningkatnya penjualan dan aktiva di tahun 2015, maka pada tahun 2015 perusahaan lebih efektif dalam menggunakan aktiva untuk menghasilkan laba dibanding dengan tahun 2014. Karena semakin besar perputaran aktiva maka semakin efektif perusahaan mengelola aktiva dan dapat dikatakan bahwa asset turnover PT.Aneka Tambang Tbk pada tahun 2015 lebih baik dibanding 2014.

4. Rasio Profitabilitas

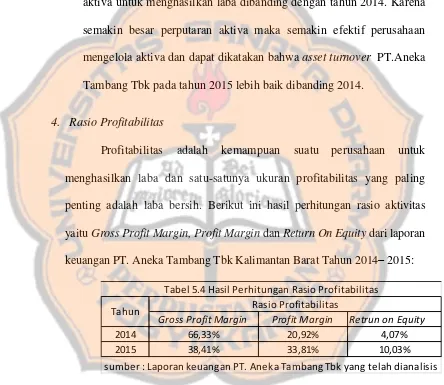

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba dan satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih. Berikut ini hasil perhitungan rasio aktivitas yaitu Gross Profit Margin, Profit Margin dan Return On Equity dari laporan keuangan PT. Aneka Tambang Tbk Kalimantan Barat Tahun 2014– 2015:

a. Gross Profit Margin

Gross profit margin PT. Aneka Tambang Tbk dari hasil perhitungan pada tabel 5.4 pada tahun 2014 sebesar 66,33% yang berarti setiap Rp 100 penjualan dapat menghasilkan laba kotor sebesar Rp 66,33.

Gross Profit Margin Profit Margin Retrun on Equity

2014 66,33% 20,92% 4,07%

2015 38,41% 33,81% 10,03%

sumber : Laporan keuangan PT. Aneka Tambang Tbk yang telah dianalisis Tabel 5.4 Hasil Perhitungan Rasio Profitabilitas

Pada tahun 2015 gross profit margin PT. Aneka Tambang Tbk sebesar 38,41% yang berarti setiap Rp 100 penjualan dapat menghasilkan laba kotor sebesar Rp 38,41. Pada tahun 2015 gross profit margin perusahaan mengalami penurunan sebesar 27,92% hal ini dikarenakan kanaikan laba kotor pada tahun 2015 tidak lebih besar dari kenaikan penjualan pada tahun 2015. Pada tahun 2015 penjualan mengalami peningkatan dari Rp 19.745.245.865,46 menjadi Rp 66.058.381.035 dan laba kotor mengalami kenaikan sebesar Rp 12.279.001.276 dari tahun 2014.

Sehingga dapat disimpulkan pada tahun 2015 kemampuan perusahaan dalam menghasilkan laba kotor yang berasal dari penjualan mengalami penurunan.

b. Profit Margin

Profit margin PT. Aneka Tambang Tbk pada tahun 2014 sebesar 20,92% yang berarti setiap Rp 100 penjualan dapat menghasilkan laba bersih sebesar Rp 20,92. Pada tahun 2015 profit margin perusahaan sebesar 33,81% yang berarti setiap Rp 100 penjualan dapat menghasilkan laba bersih sebesar Rp 33,81.