ANALISIS KINERJA KEUANGAN PT. BANK

RAKYAT INDONESIA (Persero), Tbk.

TAHUN 2004-2013

Oleh : Julia Sahetapy NIM : 232010128

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

vi

MOTTO

Takut akan Tuhan adalah permulaan pengetahuan.

Amsal 1:7

Letakkan Tuhan ditengahnya, maka semuanya akan menjadi

indah!

ORA et LABORA

Orang yang menabur sambil mencucurkan air mata, akan

menuai dengan bersorak sorai.

vii

ABSTRACT

The bank conditions in Indonesia after the financial crisis pushed the parties involved to conduct an assessment of the performance of the bank. Finantial ratio anylisis can help business, goverments, and other users of financial statements in assessing the financial condition and the bank performance. Goal from this research is to analyst Bank Rakyat Indonesia’s financial performance based on ROA, CAR, NPL, LDR ratio. Data research include secondary data which is get by financial report publication of Bank Indonesia and annual report of Bank Rakyat Indonesia. Data is analyzed using ratio analysis technique by analyze Bank Rakyat Indonesia’s financial report post. Conclusion of Bank Rakyat Indonesia financial performance 2004-2013 based on ROA, NPL, CAR, and LDR fluctuated every year. Factor of Bank Rakyat Indonesia’s financial performance fluctuated are impact of economic condition in a global and policy from bank management. This condition which make bank must do an evaluation for every operational activity dan financing.

viii

SARIPATI

Kondisi perbankan di Indonesia pasca krisis moneter mendorong berbagai pihak yang terlibat didalamnya untuk melakukan penilaian atas kinerja bank. Analisa rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan dan kinerja bank. Tujuan dari penelitian ini adalah untuk menganalisa kinerja keuangan Bank Rakyat Indonesia berdasarkan rasio ROA, NPL, CAR, LDR. Data penelitian meliputi data sekunder yang diperoleh melalui laporan keuangan publikasi Bank Indonesia dan laporan tahunan Bank Rakyat Indonesia. Data dianalisis menggunakan teknik analisis rasio. Kesimpulan kinerja keuangan Bank Rakyat Indonesia tahun 2004-2013 dilihat dari ROA, NPL, CAR, dan LDR berfluktuasi setiap tahun. Faktor penyebab kinerja keuangan Bank Rakyat Indonesia berfluktuasi yaitu dampak dari kondisi perekonomian secara global dan kebijakan dari manajemen bank. Keadaan inilah yang mengharuskan bank untuk selalu melakukan evaluasi terhadap setiap kegiatan operasional dan pendanaannya.

ix

KATA PENGANTAR

Suatu perusahaan didirikan dengan tujuan menghasilkan profit, baik dalam jangka pendek maupun jangka panjang. Profitabilitas yang tinggi merupakan tujuan utama setiap perusahaan. Jika profitabilitas bank meningkat, maka kinerja bank juga meningkat. Untuk dapat meningkatkan kinerjanya, bank harus memiliki modal yang cukup untuk kesinambungan operasionalnya, memperhatikan setiap dana (kredit) yang diberikan kepada masyarakat, dan memenuhi semua kewajiban finansialnya dengan memperhatikan segala risiko yang ada.

Dalam penulisan skripsi ini dilakukan penelitian mengenai Analisis Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk. Tahun 2004-2013. Skripsi ini merupakan karya penulis, sebagai syarat yang harus dipenuhi untuk mencapai gelar Sarjana Ekonomi pada Universitas Kristen Satya Wacana.

Penulis mengharapkan saran, kritik, dan koreksi yang membangun terhadap kekurangan skripsi guna perbaikan penelitian serupa di kemudian hari. Semoga skripsi ini bermanfaat bagi pembaca.

Salatiga, 1 Agustus 2015

x

UCAPAN TERIMAKASIH

Puji syukur kepada Tuhan Yesus Kristus, atas anugerahNya penulis dapat menyelesaikan skripsi berjudul “Analisis Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk. Tahun 2004-2013” ini.

Dalam penyusunan skripsi ini penulis tidak lepas dari berbagai kesulitan, untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun terkait penulisan dan penyajian skripsi ini untuk kemajuan bersama.

Dalam mewujudkan skripsi ini, penulis mendapat banyak bantuan dan dorongan moril maupun bimbingan dari berbagai pihak, baik secara langsung maupun tidak langsung. Maka pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Hari Sunarto, SE., MBA., PhD selaku dosen pembimbing, terima kasih banyak atas segala bimbingan, kesabaran, serta petunjuk Beliau dari awal hingga akhir penulisan skripsi ini.

2. Prof. Christantius Dwiatmadja, SE., ME., PhD selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

3. Bapak Usil Sis Sucahyo, SE., MBA selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Ibu Yeterina Widi Nugrahanti, selaku wali studi, terima kasih atas segala bimbingan selama masa studi di UKSW.

5. Seluruh dosen UKSW yang telah membekali penulis dengan ilmu pengetahuan serta seluruh civitas akademika UKSW.

6. Seluruh keluarga besar penulis, papa, mama, dan kakak, yang telah senantiasa memberikan dukungan baik moril dan materiil.

7. Irvan Christy, selaku pasangan yang selalu memberi motivasi dan dukungan.

8. Teman-teman yang telah memberikan motivasi dan dukungan.

9. Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

Penulis berharap skripsi ini bermanfaat bagi para pembaca. Semoga segala budi baik dan bantuan yang diberikan kepada penulis selama menyelesaikan skripsi ini mendapatkan balasan dari Tuhan Yang Maha Kuasa.

Salatiga, 1 Agustus 2015

xi

DAFTAR ISI

HALAMAN JUDUL ... i

SURAT PERNYATAAN KEASLIAN KARYA TULIS ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

ABSTRACT ... v

SARIPATI ... vi

KATA PENGANTAR ... vii

UCAPAN TERIMAKASIH ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GRAFIK ... xii

DAFTAR LAMPIRAN ... xiii

PENDAHULUAN... ... 1

KAJIAN PUSTAKA... ... 6

Profitabilitas ... 6

Return On Assets (ROA) ... 7

Non Performing Loan (NPL) ... 7

Capital Adequacy Ratio (CAR) ... 9

Loan to Deposit Ratio (LDR) ... 10

METODE PENELITIAN ... 12

Jenis dan Sumber Data... 12

Teknik Analisis Data dan Langkah-Langkah Analisis ... 12

ANALISIS DAN PEMBAHASAN ... 13

Gambaran Umum Objek Penelitian ... 13

Hasil Analisis Data dan Pembahasan ... 13

PENUTUP ... 23

Kesimpulan ... 23

Keterbatasan ... 23

Saran ... 24

xii

DAFTAR RIWAYAT HIDUP ... 27 LAMPIRAN ... 28

xiii

DAFTAR TABEL

xiv

DAFTAR GRAFIK

Grafik 1 Perkembangan ROA Bank Rakyat Indonesia. ... 15

Grafik 2 Perkembangan NPL Bank Rakyat Indonesia ... 18

Grafik 3 Perkembangan CAR Bank Rakyat Indonesia ... 20

xv

DAFTAR LAMPIRAN

Lampiran 1 Tabel Kinerja Keuangan Bank Rakyat Indonesia... 29

Lampiran 2 Tabel Kualitas Aktiva Produktif Bank Rakyat Indonesia ... 30

Lampiran 3 Tabel Perkembangan Return On Assets (ROA) ... 31

Lampiran 4 Tabel Perkembangan Non Perfoarming Loans (NPL) ... 32

Lampiran 5 Tabel Perkembangan Capital Adequacy Ratio (CAR) ... 33

1

PENDAHULUAN

Berbagai krisis perekonomian global telah terjadi sejak beberapa tahun lampau. Mutasi krisis dari waktu ke waktu tersebut memberi dampak yang berbeda pada wajah perekonomian global. Krisis ekonomi global yang terjadi tentunya tidak terlepas dari over spending pelaku ekonomi di Amerika Serikat yang membutuhkan sumber pembiayaan tinggi, khususnya sejak akhir tahun 1990-an. Perilaku over spending yang terjadi menyebabkan aliran dana mengalir deras masuk untuk mendanainya karena defisit neraca berjalan, fiskal dan saving investment membutuhkan financing.

Di awal tahun 2000-an kondisi ekonomi global relatif stabil dan terjadi tren penurunan suku bunga di banyak negara. Rendahnya suku bunga dalam periode yang cukup panjang membangkitkan kegiatan ekonomi yang didanai oleh kredit, sehingga munculnya banyak produk finansial yang semakin rumit. Selain itu, rendahnya suku bunga mendorong para investor mencari aset yang memiliki imbal hasil lebih tinggi untuk menempatkan modalnya. Penurunan suku bunga juga menyebabkan tersedianya dana murah sehingga mendorong tumbuhnya kredit secara berlebihan. Kinerja perbankan pada semester I-2008 cukup mengesankan, ditandai dengan permodalan yang cukup tinggi, ekspansi kredit yang menggembirakan disertai dengan terjaganya kualitas kredit, sehingga likuiditas dan rentabilitas perbankan terjaga (Informasi Data Keuangan BRI).

Pada semester II-2008, kepercayaan terhadap sistem perbankan global sempat goyah sejalan dengan meningkatnya krisis ekonomi global yang terjadi. Kondisi likuiditas global yang ketat berimbas pada segmentasi dan relatif ketatnya likuiditas pada beberapa bank domestik, meskipun secara sistem likuiditas tetap mencukupi. Untuk tetap menjaga kepercayaan masyarakat, pemerintah menaikkan penjaminan simpanan pihak ketiga dari Rp. 100 juta menjadi Rp. 2 miliar. Kualitas kredit Bank BRI tetap terjaga baik, sebagaimana tercermin pada NPL tahun 2008 yang berada cukup jauh dibawah standar maksimum yang ditetapkan oleh Bank Indonesia yaitu sebesar 2,8%. Namun, ekspansi kredit lebih tinggi dari peningkatan Dana Pihak Ketiga (DPK) ditengah ketatnya likuiditas global sehingga mempengaruhi likuiditas antarbank. Disisi lain, permodalan bank

2

tercatat masih berada jauh diatas benchmark internasional dan standar yang ditetapkan oleh Bank Indonesia, meski relatif menurun dibandingkan dengan tahun sebelumnya, sejalan dengan ekspansi kredit untuk pembiayaan ekonomi domestik.

Krisis ekonomi global yang terjadi pada tahun 2008 cukup memberi dampak yang signifikan terhadap perekonomian domestik. Akan tetapi, kinerja Bank BRI relatif stabil yang tercermin dari terjaganya kualitas kredit, permodalan bank yang berada jauh diatas standar, dan likuiditas serta rentabilitas bank yang juga terjaga dengan baik. Selain itu, kestabilan kinerja perbankan disebabkan oleh manajemen bank yang baik sehingga profitabilitasnya tetap meningkat. Usaha sektor perbankan untuk meningkatkan kinerjanya tidak terlepas dari tujuan umum sebuah perusahaan didirikan yaitu untuk menghasilkan laba atau keuntungan, baik dalam jangka pendek maupun jangka panjang (Wijaya dan Hadianto, 2008). Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dalam kegiatan operasionalnya dengan memanfaatkan sumber daya yang tersedia (Bangun dan Wati, 2007: 109). Karena profit merupakan tujuan utama, maka setiap perusahaan termasuk bank harus tetap mempertahankan dan meningkatkan kinerjanya. Jika profitabilitas meningkat, maka kinerja bank pun akan meningkat dan efisien. Kinerja suatu perusahaan perbankan dapat diukur dengan menggunakan rasio ROA (Return on Asset), karena rasio ini menunjukkan hubungan antara earning dan assets, dimana ketika bank mampu mengelola aset yang dimilikinya sebaik mungkin dengan tetap mempertahankan aktiva produktif yang berkualitas serta meningkatkan manajemen bank yang solid, tentunya tingkat return atas pengelolaan aset tersebut akan lebih tinggi sehingga bank akan memperoleh earning yang besar (Astohar, 2009). Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dapat dicapai oleh bank tersebut, dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2009:118).

Sebagai penyalur dana kepada masyarakat, bank tentunya memliki harapan bahwa ketika kredit itu diberikan atau disalurkan akan ada pengembalian dana dari nasabah beserta dengan bunganya. Tetapi pada kenyataannya tidak selalu

3

demikian yang terjadi, sehingga menyebabkan timbulnya kredit bermasalah (Non Performing Loans). Padahal, tingkat keberlangsungan usaha perbankan berkaitan erat dengan aktiva produktif yang dimiliki, sehingga setiap penanaman atau penyaluran dana bank perlu dinilai kualitasnya. Kualitas kredit menurut Peraturan Bank Indoensia terbagi atas kredit lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet (PER 14/15/PBI/2012). Penggolongan kualitas kredit tersebut diperlukan untuk mengetahui besarnya cadangan minimum PPAP yang wajib dibentuk oleh bank untuk menutupi risiko kredit atau penyaluran dana. NPL mencerminkan risiko kredit, sehingga untuk mengatasi risiko kredit, bank perlu melakukan upaya peninjauan, penilaian, dan peningkatan terhadap agunan untuk memperkecil risiko pembiayaan (Ali, 2004). Semakin kecil NPL maka semakin kecil pula risiko kredit yang akan ditanggung oleh pihak bank. Sebaliknya, jika NPL meningkat maka semakin besar risiko kredit dan kemungkinan kerugian yang harus ditanggung oleh bank. Bank perlu memiliki modal yang cukup untuk kelangsungan kegiatan operasionalnya dan untuk setiap risiko kredit termasuk kemungkinan kerugian yang akan dialaminya. Kecukupan modal ini diukur dengan menggunakan rasio keuangan CAR.

Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan memampukan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengambil risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Sukarno dan Syaichu, 2006: 48). Semakin tinggi CAR, maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi berarti bahwa bank tersebut mampu membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank yang bersangkutan (Dendawijaya, 2003). Selain itu, bank wajib memiliki alat-alat likuid untuk memenuhi kewajibannya. Rasio yang dapat digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya yaitu Loan to Deposit Ratio (LDR).

4

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban finansial yang harus segera dipenuhi (Nur Artwienda MS, 2009). Tingkat LDR menunjukkan adanya risiko likuiditas, dimana risiko likuiditas merupakan risiko yang dihadapi bank dalam menyediakan alat-alat likuid untuk dapat memenuhi kewajiban hutang-hutangnya dan kewajiban lain serta kemampuan memenuhi permintaan kredit yang diajukan tanpa terjadinya penangguhan (Hasibuan, 2005: 37). Semakin tinggi LDR, maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif sehingga jumlah kredit macetnya akan kecil).

Pada penelitian ini, yang dijadikan objek penelitian adalah Bank BRI dikarenakan Bank BRI merupakan bank pemerintah yang memiliki pengaruh terhadap perekonomian, bank yang masuk dalam peringkat lima besar (Majalah Info Bank). Selain itu kinerja keuangan dilihat dari laba yang meningkat, tercermin dari laba Bank BRI selalu meningkat. Informasi mengenai kinerja Bank Rakyat Indonesia hanya dilihat dari sisi keuangannya atau kinerja keuangannya melalui laporan keuangan. Kinerja keuangan menunjukkan kemampuan sebuah entitas untuk dapat bertahan atau berkembang, serta penting untuk penilaian prestasi dan kondisi ekonominya. Kesehatan kinerja keuangan ini akan diukur dengan menghitung rasio keuangan Bank Rakyat Indonesia selama periode tahun 2004-2013. Rasio keuangan yang digunakan dalam penelitian ini adalah Return On Asset, Non Performing Loans, Capital Adequacy Ratio, dan Loan to Deposit Ratio. Untuk lebih mengetahui perkembangan kinerja keuangan Bank Rakyat Indonesia dan perubahan angka-angka rasio keuangan selama 10 tahun, maka digunakan analisis rasio dalam penelitian ini. Analisis rasio ini bermanfaat untuk menilai dan mengevaluasi kinerja bank selama periode tahun 2004-2013.

Dari latar belakang masalah yang telah diuraikan di atas, maka dapat dirumuskan persoalan penelitian, yaitu: Bagaimana kinerja keuangan PT. Bank Rakyat Indonesia (Persero) Tbk., selama periode tahun 2004-2013 berdasarkan rasio ROA, NPL, CAR, dan LDR?

Tujuan penelitian ini adalah untuk mengetahui perkembangan kinerja keuangan Bank BRI selama sepuluh tahun terakhir. Penelitian ini diharapkan

5

memberikan manfaat bagi akademik, dan bagi para pemakai laporan keuangan. Bagi akademik, penelitian diharapkan dapat sebagai dasar acuan bagi pengembangan penelitian selanjutnya dan pengembangan ilmu pengetahuan. Sedangkan, bagi para pemakai laporan keuangan (para investor, kreditur, pemerintah), penelitian diharapkan memberikan manfaat dalam rangka menilai kinerja perusahaan yang tercemin dalam profitabilitas bank, dan dapat digunakan sebagai dasar pengambilan keputusan investasi.

6

KAJIAN PUSTAKA

Kinerja merupakan cerminan dari kemampuan perusahan dalam mengelola dan mengalokasikan sumber dayanya. Oleh karena itu, penilaian atas kinerja bank penting untuk dilakukan, karena bertujuan untuk melihat peningkatan atau penurunan kinerja, tinggi atau rendahnya kinerja jika dibandingkan dengan standar, dan mengukur serta menilai kinerja bank jika dibandingkan dengan rata-rata industri. Penilaian atas kinerja dan tingkat kesehatan bank dapat menggunakan metode CAMEL (Capital, Asset Quality, Management, Earning, Liquidity). Dalam metode ini, Capital diproksikan dengan CAR, Assets Quality diproksikan dengan NPL, Earning diproksikan dengan ROA, dan Liquidity diproksikan dengan LDR. Management tidak digunakan dalam penelitian ini karena pengukuran kinerja Bank BRI hanya untuk melihat dari sisi keuangan saja yang berasal dari laporan keuangan dan rasio keuangan.

Profitabilitas

Cerminan kinerja sebuah perusahaan dalam menjalankan usahanya dapat dilihat dari laba yang dihasilkan. Sangatlah penting bagi suatu perusahaan untuk mengukur besarnya laba yang diperoleh agar dapat mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dalam kegiatan operasionalnya dengan memanfaatkan sumber daya yang tersedia (Bangun dan Wati, 2007: 109). Profitabilitas yang tinggi merupakan tujuan utama setiap perusahaan. Jika profitabilitas meningkat, maka kinerja bank pun meningkat dan efisien.Profitability ratio umumnya terdiri dari Return on Assets (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM). Pada penelitian ini, penilaian profitabilitas yang digunakan adalah rasio Return on Asset (ROA). Return on Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan karena ROA digunakan untuk mengukur efisiensi perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya.

7

Return On Assets (ROA)

Return on Assets (ROA) merupakan salah satu indikator dalam mengukur kinerja bank, karena menunjukkan hubungan antara earning dan asset. ROA digunakan untuk mengukur efisiensi perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimiliki. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat pengembalian (return) semakin besar. Selain itu, semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dapat dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijawa, 2009:118). Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998).

Menurut Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001, rasio ROA dapat diukur dengan :

ROA =Laba Bersih

Total Aset × 100%

Profitabilitas suatu bank dapat dinilai dengan menggunakan rasio Return On Asset (ROA). Semakin tinggi profitabilitas, maka semakin baik dan efisien perbankan tersebut, karena untuk memperoleh profitabilitas yang besar diperlukan adanya aktiva produktif yang berkualitas dan manajemen yang solid (Astohar, 2009). Ketika bank menyalurkan kredit kepada masyarakat, bank berharap akan memperoleh pengembalian terhadap kredit yang diberikan beserta dengan bunganya. Namun pada kenyataannya, kredit yang disalurkan belum tentu dapat dikembalikan sesuai dengan kesepakatan dan harapan bank sehingga menimbulkan adanya Non Performing Loans.

Non Performing Loans (NPL)

Tingkat kelangsungan usaha (going concern) bank berkaitan erat dengan aktiva produktif yang dimilikinya.Bank dalam memberikan kredit harus

8

melakukan analisis terhadap kemampuan debitur untuk melunasi kewajibannya. Setalah kredit diberikan, bank wajib melakukan peninjauan (monitoring), penilaian, dan pengikatan terhadap agunan untuk memperkecil risiko kredit (Masyhud Ali, 2004). Non Performing Loans (NPL) merupakan rasio keuangan yang menunjukkan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda (Kartika dan Muhamad, 2006: 49). NPL mencerminkan risiko kredit, karena semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung oleh pihak bank. Besarnya nilai NPL yang ditetapkan oleh Bank Indonesia adalah sebesar 5% (PER 14/15/PBI/2012). Apabila bank mampu menekan rasio NPL dibawah 5%, maka potensi keuntungan yang diperoleh akan semakin besar karena bank akan menghemat uang yang diperlukan untuk membentuk cadangan Penyisihan Penghapusan Aktiva Produktif (PPAP). Jika PPAP yang dibentuk oleh bank rendah, maka profitabilitas akan semakin besar sehingga kinerja bank secara keseluruhan akan menjadi baik.

Risiko kredit yang diproksikan dengan NPL berpengaruh negatif dan signifikan terhadap kinerja keuangan bank yang diproksikan dengan ROA. Hal ini disebabkan karena ketika NPL meningkat, maka ROA akan mengalami penurunan. Ketika jumlah kredit semakin besar, maka bank harus menanggung kemungkinan kerugian dalam kegiatan operasionalnya, sehingga berpengaruh terhadap pertumbuhan laba.

Secara sistematis, NPL dapat dirumuskan sebagai berikut :

NPL =Kredit Bermasalah

Total Kredit × 100%

Seperti yang telah dijelaskan di atas, ketika NPL naik, maka cadangan PPAP pun ikut naik, sehingga menyebabkan biaya yang harus dikeluarkan oleh bank untuk menutupi cadangan PPAP naik. Jika biaya yang dikeluarkan besar, maka laba yang diterima semakin kecil. Hal inilah yang menimbulkan kemungkinan kerugian bagi pihak bank. Oleh karena itu, kecukupan modal sangat dibutuhkan

9

oleh bank untuk menutupi kemungkinan kerugian yang dialaminya. Kecukupan modal ini diukur dengan menggunakan Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR)

Modal merupakan salah satu faktor penting untuk menunjang kesinambungan operasional suatu perusahaan, khususnya perbankan. Untuk dapat menyalurkan dana atau kredit kepada masyarakat, bank harus memiliki modal yang cukup. Besarnya modal suatu bank akan berpengaruh pada kemampuan bank untuk menjalankan kegiatannya secara efisien, serta dapat mempengaruhi tingkat kepercayaan masyarakat (khususnya debitur) terhadap kinerja bank.

Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan memampukan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengambil risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Sukarno dan Syaichu, 2006: 48). Analisis pemodalan atau analisis solvabilitas (Capital Adequacy Analysis) bertujuan untuk mengetahui apakah pemodalan bank yang ada telah mencukupi untuk mendukung kegiatan bank secara efisien, apakah pemodalan bank dapat menyerap kerugian yang tidak terhindarkan, dan apakah kekayaan bank semakin besar atau mengecil (Teguh Pudjo 1999, p:134).

Selain mempengaruhi tingkat kepercayaan masyarakat, besarnya modal suatu bank juga akan mempengaruhi jumlah aktiva produktif. Pada prinsipnya, perhitungan CAR adalah bahwa setiap penanaman yang mengandung risiko harus disediakan jumlah modal sebagai presentase tertentu terhadap jumlah penanamannya. Sejalan dengan standar yang ditetapkan oleh Bank Indonesia dan merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan standar Bank of International Settlements (BIS), seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8%. Semakin tinggi CAR, maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi berarti bahwa bank tersebut mampu membiayai operasi bank, dan

10

keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank yang bersangkutan (Dendawijaya, 2003).

Secara sistematis, CAR dapat dirumuskan sebagai berikut :

CAR = 𝑀𝑜𝑑𝑎𝑙

𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑖𝑠𝑖𝑘𝑜× 100%

Selain wajib memiliki modal yang cukup, bank juga wajib memiliki alat-alat likuid untuk memenuhi kewajibannya.Rasio yang dapat digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya yaitu rasio likuiditas atau yang lebih sering dikenal dengan Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio (LDR)

Penyaluran kredit merupakan kegiatan utama dari perbankan. Jika penyaluran dana yang berupa kredit ini lebih besar dibandingkan dengan deposit atau simpanan nasabah, maka risiko yang harus ditanggung oleh pihak bank akan semakin besar. Sebaliknya, jika bank tidak mampu memenuhi kewaibannya kepada nasabah, dalam hal ini menyangkut simpanan nasabah di bank maka bank akan kehilangan kepercayaan masyarakat. Suatu bank dapat dikatakan likuid jika bank tersebut dapat memenuhi kewajibannya, dapat membayar kembali semua deposannya, serta memenuhi semua permintaan kredit yang diajukan tanpa terjadi penangguhan. Likuiditas bank merupakan kemampuan bank untuk memenuhi kemungkinan ditariknya deposito atau simpanan oleh nasabah, ataupun memenuhi kebutuhan masyarakat berupa kredit. Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur kemampuan bank untuk memenuhi kewajiban finansial yang harus segera dipenuhi (Nur Artwienda MS, 2009).

LDR menyatakan seberapa jauh kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, maka semakin rendah pula kemampuan likuiditas bank yang bersangkutan. Rasio yang tinggi menunujukkan bahwa suatu bank meminjamkan seluruh dananya (loan-up) atau

11

relatif tidak likuid. Sebaliknya, rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan. Hal ini karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2009:116). Semakin tinggi LDR, maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif sehingga jumlah kredit macetnya akan kecil). Sesuai dengan ketentuan Bank Indonesia, bank dianggap sehat apabila besarnya LDR antara 78% sampai dengan 92% (Peraturan Bank Indonesia No.15/15/PBI/2013).

Secara matematis LDR dapat dirumuskan sebagai berikut:

LDR =𝐽𝑢𝑚𝑙𝑎ℎ 𝑘𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

12

METODA PENELITIAN Jenis dan Sumber Data

Penelitian ini adalah penelitian kuantitatif deskriptif yang menggunakan data sekunder berupa laporan dan rasio keuangan PT. Bank Rakyat Indonesia (Persero) Tbk yaitu Return On Assets (ROA), Non Performing Loans (NPL), Capital Adequacy Ratio (CAR), dan Loans to Deposit Ratio (LDR). Data ini diperoleh dari Laporan Keuangan Publikasi yang diterbitkan oleh PT. Bank Rakyat Indonesia (Persero), Tbk., pada website resmi Bank Indonesia dan website resmi PT. Bank Rakyat Indonesia (Persero), Tbk., itu sendiri selama 10 tahun, yaitu dari tahun 2004 hingga tahun 2013. Laporan keuangan Bank BRI yang diperoleh terdiri dari Laporan Posisi Keuangan/Neraca, Laporan Laba Rugi Komprehensif, Laporan Kualitas Aktiva produktif, dan Laporan Perhitungan Kewajiban Penyediaan Modal Minimum (KPMM).

Teknik Analisis Data dan Langkah-Langkah Analisis

Dalam penelitian ini teknik analisis data yang digunakan yaitu analisis rasio, dengan mengidentifikasi pos-pos laporan keuangan, antara pos yang satu dengan pos yang lain yang terdapat dalam laporan keuangan neraca maupun perhitungan hasil usaha Bank BRI selama peroide tahun 2004-2013. Sedangkan langkah-langkah analisis yang digunakan yaitu :

1. Mengumpulkan data sekunder, berupa data laporan keuangan selama periode tahun 2004-2013 dari Bank BRI yang menjadi sampel dalam penelitian.

2. Menghitung ROA, NPL, CAR, dan LDR Bank BRI.

3. Mengidentifikasi pos-pos yang dominan dalam laporan keuangan Bank BRI yang dapat menghambat atau meningkatkan kinerja bank.

13

ANALISIS DAN PEMBAHASAN Gambaran Umum Objek Penelitian

Bank Rakyat Indonesia berdiri tanggal 16 Desember 1895 di Purwokerto, Jawa Tengah. Didirikan oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertsche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto”. Dibangun sebagai lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Setelah kemerdekaan Republik Indonesia, BRI ditetapkan sebagai Bank Pemerintah pertama di Indonesia sesuai dengan Peraturan Pemerintah No. 1 tahun 1946. Pada tahhun 1948 dalam masa mempertahankan kemerdekaan, kegiatan BRI sempat terhenti untuk sementara waktu dan mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan mengubah nama menjadi Bank rakyat Indonesia Serikat. Sejak 1 Agustus 1992 berdasarkan Undang-Undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi Perseroan Terbatas (PT). Saat itu kepemilikan BRI masih 100% berada di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indoensia memutuskan untuk menjual 30% saham bank ini sehingga menjadi perushaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai saat ini.

Objek penelitian yang digunakan dalam penelitian ini adalah PT. Bank Rakyat Indonesia (Persero), Tbk., yang merupakan salah satu bank milik Pemerintah dengan aset terbesar kedua hingga saat ini. Data yang digunakan dalam penelitian ini diambil dari Laporan Tahunan Bank Rakyat Indonesia dan Laporan Keuangan Publikasi Triwulan Bank Indonesia pada periode 2004-2013 yang telah diaudit.

Hasil Analisis Data dan Pembahasan

Perkembangan kinerja keuangan Bank BRI berfluktuasi setiap tahunnya, tercermin dari rasio ROA, NPL, CAR, dan LDR. Bank Indonesia telah menetapkan standar untuk setiap rasio, yaitu ROA minimun 1,5%, NPL maksimum 5%, CAR minimum 8%, dan LDR diantara 78-92%. Meskipun terjadi

14

krisis ekonomi global, Bank BRI tetap dapat mempertahankan kinerjanya. Hal tersebut terlihat dari besarnya nilai rasio keuangan yang berada cukup jauh dari standar yang telah ditetapkan. Kinerja keuangan Bank BRI sepuluh tahun terakhir dapat dilihat pada tabel dibawah ini.

Tabel 1

Rasio Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk.

Sumber : Laporan keuangan publikasi PT. Bank Rakyat Indonesia (Persero), Tbk., tahun 2004-2013 pada website BI dan website BRI.

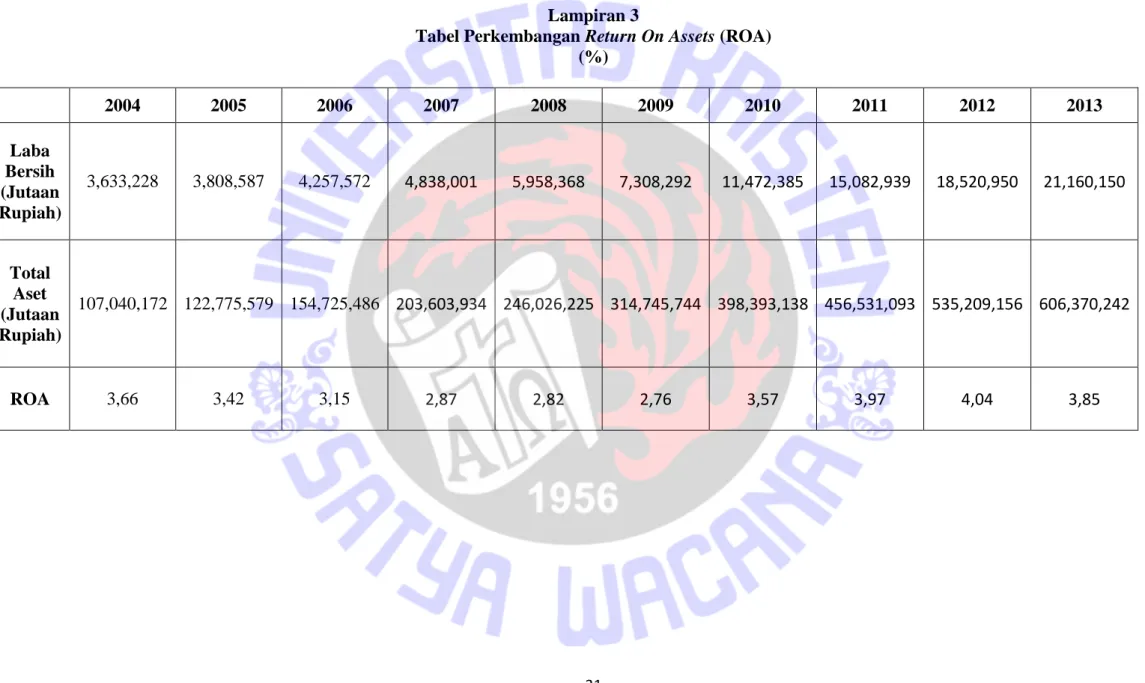

Return On Assets (ROA)

Perkembangan profitabilitas Bank BRI selama tahun 2004-2009 terus menurun. Hal tersebut dilihat dari penurunan Return On Assets (ROA) sebesar 0,24% menjadi 3,42% (2005) dengan total aset tercatat sebesar Rp. 122,775,579 triliun dan laba bersih sebesar Rp. 3,808,587 triliun, 0,27% (2006) dengan total aset sebesar Rp. 154,725,486 triliun dan laba bersih sebesar Rp. 4,257,572 triliun, 0,28% (2007) dengan total aset sebesar Rp. 203,603,934 triliun dan laba bersih sebesar Rp. 4,838,001 triliun, 0,05% (2008) dengan total aset sebesar Rp. 246,026,225 triliun dan laba bersih sebesar Rp. 5,958,368 triliun, dan 0,06% (2009) dengan total aset sebesar Rp. 314,745,744 triliun dan laba bersih sebesar Rp. 7,308,292 triliun. Jika dilihat, ROA Bank BRI menurun tetapi total aset dan laba bersihnya naik. Hal ini dimungkinkan terjadi dengan catatan bahwa kenaikkan keuntungan lebih kecil dari kenaikkan aset. Selain itu, kinerja Bank BRI masih profitable, karena kenaikkan laba tidak melebihi kenaikkan aset. Kenaikkan aset yang terjadi didominasi oleh besarnya penempatan pada Bank Indonesia, khususnya dalam bentuk Giro dan Sertifikat Bank Indonesia. Kinerja

Rasio (%) Standar (%) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 ROA 1,5 3.66 3.42 3.15 2.87 2.82 2.76 3.57 3.97 4.04 3.85 NPL 5 4.19 4.68 4.81 3.44 2.80 3.52 2.78 2.30 1.78 1.55 CAR 8 16.19 15.29 18.82 15.86 13.18 13.20 13.76 14.96 16.95 16.99 LDR 78-92 75.69 77.83 72.53 68.80 79.93 80.88 75.17 76.20 79.85 88.54

15

Keuangan Bank BRI mulai membaik dan meningkat pada tahun 2010 hingga 2012, tetapi mengalami sedikit penurunan diakhir tahun 2013.

ROA Bank BRI pada tahun 2010 naik sebesar 0,81% menjadi 3,57%, dimana aset Bank BRI naik dari Rp. 314,745,744 triliun menjadi Rp. 398,393,138 triliun. Sedangkan pada tahun 2011 ROA naik sebesar 0,04% menjadi 3,97%, dimana kenaikan total aset sebesar Rp. 456,531,093 triliun dan kenaikan laba bersih sebesar Rp. 15, 291,444 triliun. ROA tahun 2012 ada sebesar 4,04% dimana pada tahun ini ROA BRI memiliki nilai yang tertinggi diantara tahun-tahun penelitian yang lain. Total aset pada tahun-tahun ini adalah sebesar Rp. 535,209,156 triliun dan laba bersih adalah sebesar Rp. 18,482,639 triliun. Namun pada akhir tahun 2013 nilai ROA Bank BRI menurun 0,19% dari tahun sebelumnya menjadi 3,85%, dengan total aset tercatat sebesar Rp. 606,370,242 triliun dan laba bersih sebersar Rp. 21,160,150 triliun. Laba yang digunakan untuk menhitung ROA adalah laba bersih setelah pajak, dengan tujuan untuk melihat kemampuan bank dalam memperoleh keuntungan setelah memenuhi semua kewajibannya (pajak).

Grafik 1

Perkembangan ROA Bank Rakyat Indonesia

Sumber : Laporan keuangan publikasi PT. Bank Rakyat Indonesia (Persero), Tbk., tahun 2004-2013 pada website BI dan website BRI.

16

Non Performing Loans (NPL)

Kualitas kredit (NPL) Bank Rakyat Indonesia selama tahun 2004-2006 cukup tinggi dan mendekati standar maksimum yang ditetapkan oleh Bank Indonesia (5%). Pada tahun 2005 nilai NPL meningkat 0,49% dibandingkan dengan tahun 2004, didominasi oleh besarnya kualitas kredit kurang lancar sebesar Rp. 998.587 miliar, kredit diragukan sebesar Rp. 1.372.983 triliun, dan kredit macet sebesar Rp. 1.271.873 triliun. Jika dibandingkan dengan dua tahun sebelumnya, nilai NPL ditahun 2006 cukup tinggi mendekati batas maksimum (4,81%) yang didominasi oleh besarnya kualitas kredit macet sebesar Rp. 142.264.450 miliar. Kualitas kredit macet tahun 2006 naik 0,13% dari tahun 2005, yaitu sebesar Rp. 28.359.815 miliar. Peningkatan NPL disebabkan oleh faktor mikro dan makro ekonomi yang belum kondusif. Dalam memperbaiki kualitas kredit bermasalah yang terjadi selama tahun 2004-2006, Bank Rakyat Indonesia terus melakukan upaya restrukturisasi kredit agar kualitas kredit bermasalah tidak terus meningkat. Pada tahun 2007 nilai NPL dapat ditekan menjadi 3,44%, dimana kualitas kredit diragukan turun sebesar Rp. 360.470 miliar menjadi Rp. 580.928 miliar, dan kualitas kredit macet turun sebesar Rp. 96.387 miliar menjadi Rp. 2.502.282 triliun. Nilai NPL pun mengalami penurunan yang cukup signifikan dibandingkan dengan tahun sebelumnya yaitu sebesar 0,64% (2008). Meskipun nilai NPL turun, kualitas kredit kurang lancar, kredit diragukan, dan kredit macet meningkat. Hal ini dimungkinkan terjadi karena kenaikkan dalam kredit yang dikualifikasi (kredit bermasalah) lebih kecil dibandingkan dengan total kredit. Kualitas kredit kurang lancar tahun 2008 naik sebesar Rp. 293.807 miliar menjadi Rp. 1.139.613 triliun, kredit diragukan naik sebesar Rp. 254.393 miliar menjadi Rp. 835.321 miliar, dan kredit macet naik sebesar Rp.705.421 miliar menjadi Rp. 3.207.703 triliun. Tingginya kualitas kredit didominasi oleh rendahnya suku bunga yang diberikan dan kemudahan dalam pengajuan kredit, sehingga menyebabkan risiko gagal bayar tinggi. Akan tetapi, BRI terus melakukan upaya penyeimbangan di segmen UMKM dari 1,19% menjadi 1,02%, segmen konsumer dari 1,67% menjadi 1,08%, dan segmen kredit korporasi dari 4,62% menjadi 4,53%. Kualitas kredit dan nilai NPL tahun 2009 meningkat sebesar 0,72%

17

dibandingkan dengan tahun sebelumnya. Kredit kurang lancar naik sebesar Rp. 511,815 miliar menjadi Rp. 1,651,428 triliun, kredit diragukan naik sebesar Rp. 832,122 miliar menjadi Rp. 1,667,443 triliun, dan kredit macet naik sebesar Rp. 731,739 miliar menjadi Rp.3,939,442 triliun. Bank Rakyat Indonesia memfokuskan pada pelayanan dan pengembangan segmen UMKM dan bisnis perusahaan menengah, dan berkomitmen untuk memberikan 80% dari total kredit untuk segmen ini. Meningkatnya NPL Bank BRI disebabkan oleh krisis ekonomi yang terjadi pada tahun 2008.

Perkembangan NPL tahun 2010-2013 berangsur-angsur mulai membaik seterlah krisis ekonomi sepanjang tahun 2008. Hal ini terlihat pada nilai NPL Bank Rakyat Indonesia yang turun sebesar 0,74% (2010), 0,48% (2011), 0,52% (2012), dan 0,23% (2012). Tercatat besarnya kualitas kredit kurang lancar adalah sebesar Rp. 1,501,999 triliun, kredit diragukan sebesar Rp. 1,545,250 triliun, kredit macet sebesar Rp. 4,644,027 triliun (2010). Pada tahun 2011, besarnya kualitas kredit kurang lancar tercatat sebesar Rp. 872,078 miliar, kredit diragukan sebesar Rp. 950,245 miliar, dan kredit macet sebesar Rp. 4,337,877 triliun. Tahun 2012 nilai NPL turun menjadi 1,78% dengan kualitas kredit kurang lancar sebesar Rp. 882,522 miliar, kredit diragukan sebesar Rp. 937,509 miliar, dan kredit macet sebesar Rp. 4,422,874 triliun. Pada akhir tahun 2013 nilai NPL Bank BRI adalah sebesar 1,55% dengan kualitas kredit kurang lancar sebesar Rp. 976,354 miliar, kredit diragukan sebesar Rp. 1,093,912 triliun, dan kredit macet sebesar Rp. 4,631,662 triliun. Perkembangan NPL Bank BRI dapat ditunjukkan oleh grafik dibawah ini :

18

Grafik 2

Perkembangan NPL Bank Rakyat Indonesia

Sumber : Laporan keuangan publikasi PT. Bank Rakyat Indonesia (Persero), Tbk., tahun 2004-2013 pada website BI dan website BRI.

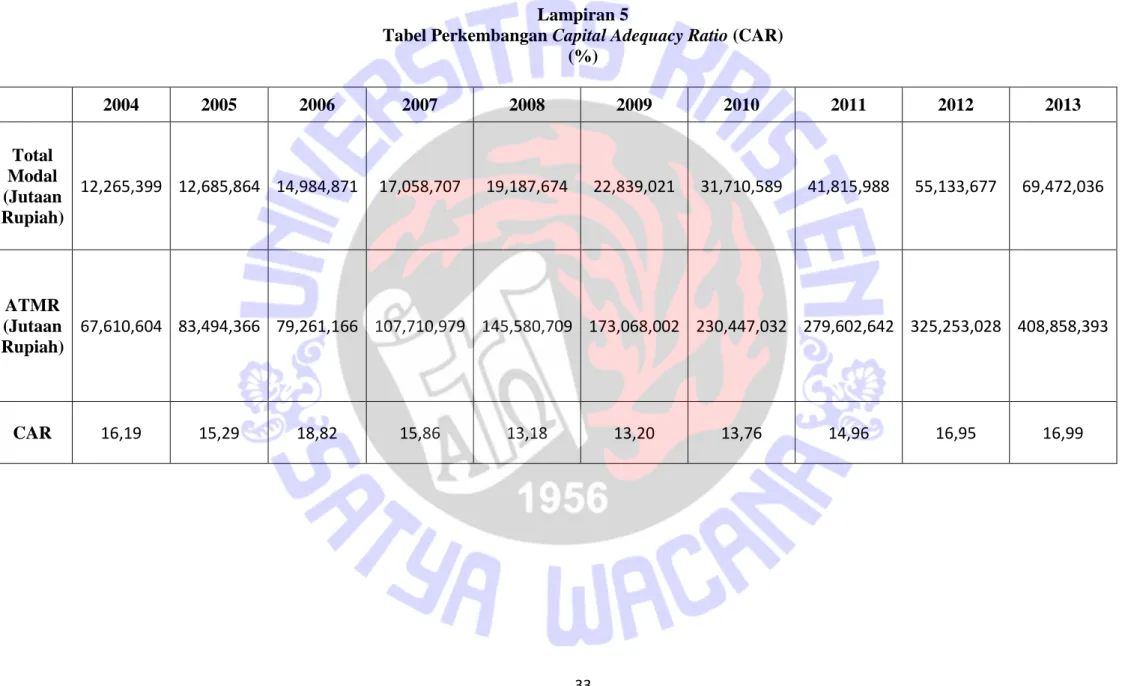

Capital Adequacy Ratio (CAR)

Perkembangan permodalan (CAR) Bank Rakyat Indonesia selama periode tahun 2004-2013 mengalami fluktuasi, tetapi masih berada diatas besarnya nilai CAR yang ditetapkan oleh BI. Pertumbuhan permodalan (CAR) tahun 2005 sebesar 15,29%, turun 0,9% dari tahun sebelumnya. Pada tahun 2005 tercatat jumlah modal Bank Rakyat Indonesia sebesar Rp. 12,685,864 triliun dan ATMR sebesar Rp. 83,494,366 triliun. Penurunan ini terjadi karena cadangan umum PPAP yang dibentuk naik dari tahun sebelumnya, yaitu sebesar Rp. 142,550 miliar. CAR Bank Rakyat Indonesia pada akhir tahun 2006 tercatat sebesar 18,82%, naik sebesar 3,35% dari tahun 2005. Peningkatan ini disebabkan karena Bank Rakyat Indonesia fokus terhadap segmen UMKM. Peraturan Bank Indonesia No.8/3/DPNP/2006 tanggal 30 Januari 2006 yang mengubah perhitungan ATMR memberikan bobot risiko yang kecil terhadap pinjaman kepada usaha kecil, pegawai negeri dan pensiunan, dimana kredit ini memiliki kedudukan terbesar dalam portofolio kredit Bank Rakyat Indonesia. Pada tahun 2007 dan 2008 CAR mengalami penurunan sebesar 2,96% (2007) dan 2,68% (2008) dengan total modal sebesar Rp. 17,058,707 triliun (2007) dan Rp.

19

19,187,674 triliun (2008). Penurunan yang terjadi ditahun 2007 disebabkan karena laju pertumbuhan ATMR (kredit dan aktiva produktif lainnya) lebih cepat daripada pertumbuhan modal untuk memperkuat modal, sedangkan penurunan CAR tahun 2008 disebabkan karena laju pertumbuhan bisnis Bank BRI lebih cepat daripada akumulasi modal.

Perkembangan CAR Bank BRI pada tahun 2009 sedikit mengalami kenaikan meskipun telah terjadi krisis ekonomi pada tahun 2008 dengan total modal sebesar Rp. 22.839.021 triliun dan ATMR sebesar Rp. 173,068,002 triliun. Peningkatan ditahun ini terjadi karena rasio pembayaran dividen lebih rendah dan strategi manajemen untuk memperluas kredit terhadap kredit berisiko rendah. Perkembangan CAR Bank Rakyat Indonesia mulai semakin membaik, terlihat dari meningkatnya nilai CAR selama tahun 2010-2012. CAR Bank Rakyat Indonesia tahun 2010 adalah sebesar 15,60%, lebih tinggi dibandingkan dengan tahun 2009 yaitu 13,20%. Melalui Peraturan Bank Indonesia No. 10/15/PBI/2008 tanggal 24 September 2008, setiap bank diwajibkan untuk menghitung CAR dengan memasukkan risiko redit, risiko pasar, dan risiko operasional ke dalam akun. CAR Bank Rakyat Indonesia untuk risiko pasar dan risiko kredit sebesar 15,60% (2010), meningkat dari tahun sebelumnya yaitu sebesar 13,20%. Peningkatan ini terjadi karena kebijakan manajemen Bank Rakyat Indonesia dalam memperluas kredit dengan bobot risiko yang lebih rendah. Sedangkan CAR dengan risiko kredit, risiko pasar dan risiko operasional pada Desember 2010 mencapai 13,76%. CAR Bank Rakyat Indonesia menunjukkan tren yang berkembang mencapai 14,96% pada akhir tahun 2011, dengan modal tercatat sebesar Rp. 41,815,988 triliun dan ATMR sebesar Rp. 279,602,642 triliun. Rendahnya rasio pembayaran dividen dari 35% (2009) menjadi 30% (2010) dan menjadi 20% (2011) berkontribusi signifikan terhadap peningkatan CAR. Realisasi CAR Bank Rakyat Indonesia tahun 2012 sebesar 16,95%, diatas CAR minimum yang ditetapkan oleh BI. Hal ini menunjukkan komposisi permodalan Perseroan sangat sehat karena didominasi oleh modal inti yang sebagian besar berasal dari laba. Pada tahun ini tercatat modal sebesar Rp. 55,133,677 triliun dan ATMR sebesar Rp. 325,352,028 triliun. Peningkatan yang terjadi menunjukkan bahwa

20

kemampuan Bank Rakyat Indonesia menghasilkan laba yang tinggi sehingga modal inti meningkat sebesar 35%, yang pada akhirnya meningkatkan rasio CAR pada Desember 2012. Bank Rakyat Indonesia mencatat kenaikan CAR dari 16,95% (2012) menjadi 16,99% (2013), dengan modal inti sebesar Rp. 69,472,036 triliun atau 26% dan ATMR setelah risiko kredit, risiko pasar dan risiko operasional sebesar Rp. 408,858,393 triliun diaas angka tahun sebelumnya. Kenaikkan ini didominasi oleh tambahan modal yang berasal dari perolehan laba yang cukup tinggi. Pada akhir tahun 2013, 87,33% dari aset Bank Rakyat Indonesia didanai oleh liabilitas sedangkan sisanya sebesar 12,67% didanai oleh ekuitas. Total aset Bank rakyat Indonesia tumbuh 13,58%, total liabilitas tumbuh sedikit lebih rendah yaitu sebesar 12,42%. Namun, kurangnya pertumbuhan disisi liabilitas tersebut dikompensasi oleh pertumbuhan total ekuitas yang naik 22,26%, yang didorong oleh peningkatan saldo laba sebesar 28,66%.

Grafik 3

Perkembangan CAR Bank Rakyat Indonesia

Sumber : Laporan keuangan publikasi PT. Bank Rakyat Indonesia (Persero), Tbk., tahun 2004-2013 pada website BI dan website BRI.

21

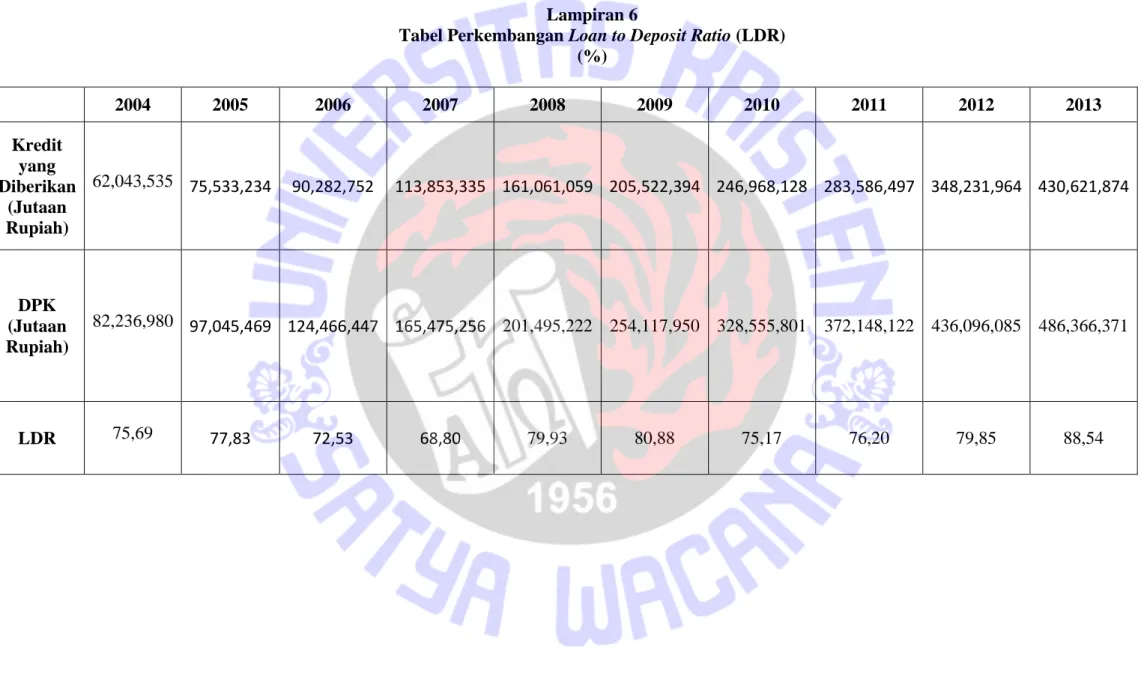

Loan to Deposit Ratio (LDR)

LDR Bank BRI berfluktuasi setiap tahun, dalam kurun waktu sepuluh tahun penelitian. Pada tahun 2005, LDR naik sebesar 2,14% menjadi sebesar 77,83% daripada tahun sebelumnya. Tercatat bahwa Dana Pihak Ketiga (DPK) adalah sebesar Rp. 95,05 triliun. DPK yang berhasil dihimpun pada tahun 2006 adalah sebesar Rp.124,47 triliun, naik 28,26% dibandingkan dengan tahun 2005. Giro menunjukkan pertumbuhan tertinggi pada tahun 2006. Perkembangan LDR Bank Rakyat Indonesia ditahun 2007 pun menurun, dan pada tahun inilah LDR memiliki nilai terendah. Sedangkan pada tahun 2008 dan 2009 LDR BRI kembali meningkat, dan menurun kembali pada tahun 2010 sebesar 5,71%.

LDR Bank BRI mengalami sedikit peningkatan dari 75,17% (2010) menjadi 76,20% (2011), disebabkan karena pertumbuhan kredit yang melampaui pertumbuhan DPK. Pada tahun 2012, Bank BRI berhasil meningkatkan outstanding kredit. Peningkatan tersebut termasuk pembiayaan syariah yang naik sebesar 23,49% menjadi senilai Rp. 11,25 triliun. Sedangkan untuk DPK, Bank BRI berhasil meningkatkan saldo sebesar Rp. 17,15 triliun mencapai Rp. 450,17 triliun. Selain itu, Bank BRI juga berhasil mempertahankan komposisi dana murah (Giro dan Tabungan) dan dana mahal pada kisaran 60% dan 40%. Per Desember 2012 pos tabungan mencapai sebesar Rp. 184,36 triliun atau naik 19,61% dari tahun 2011. Peningkatan ini menunjukkan keberhasilan sejumlah program promosi tabungan dan semakin beragam serta berkembangnya fitur-fitur produk tabungan yang menarik masyarakat untuk menabung di Bank BRI. Di akhir tahun 2013, LDR Bank BRI naik menjadi 88,54% dimana Bank BRI berhasil meningkatkan simpanan sebesar 12,02% mencapai Rp. 504,28 triliun. Selain itu, BRI juga berhasil mempertahankan komposisi dana murah (Giro dan Tabungan) dan dana mahal pada kisaran 58% dan 42%. Per Desember 2013 pos tabungan mencapai Rp. 213 triliun atau naik 15,31% dari tahun 2012 yang tercatat sebesar Rp. 184,72 triliun. Komposisi tabungan terhadap DPK berada di kisaran 42,24%. Peningkatan ini menunjukkan keberhasilan sejumlah program promosi tabungan dan semakin bearagam serta berkembangnya fitur-fitur produk tabungan yang menarik minat masyarakat untuk menabung di Bank BRI.

22

Grafik 4

Perkembangan LDR Bank Rakyat Indonesia

Sumber : Laporan keuangan publikasi PT. Bank Rakyat Indonesia (Persero), Tbk., tahun 2004-2013 pada website BI dan website BRI.

23

PENUTUP

Kesimpulan

Perkembangan kinerja keuangan Bank BRI selama periode tahun 2004-2013 mengalami fluktuasi dari tahun ke tahun. Perkembangan ROA pada tahun 2005-2009 mengalami penurunan, dimana turunnya ROA mencerminkan menurunnya kinerja Bank BRI. Namun, pada empat tahun terakhir (2010-2013) Bank BRI mulai memperbaiki dan meningkatkan kinerjanya yang tercermin melalui peningkatan ROA. Peningkatan ROA berarti kenaikkan dalam keuntungan secara kualitatif jika dibandingkan dengan total asetnya. Karena keuntungan merupakan tujuan utama dari suatu bisnis perbankan maka peningkatan ROA menceminkan kinerja Bank BRI yang baik. Perkembangan NPL selama tahun 2004-2013 menunjukkan tren yang menurun, dimana angka tahun terakhir adalah sebesar 1,55%. Selama kurun waktu penelitian, nilai NPL Bank BRI berada dibawah standar maksimum yang ditetapkan oleh Bank Indonesia yaitu sebesar 5%. Penurunan NPL mencerminkan bahwa semakin baiknya kualitas kredit bank BRI, sehubungan dengan risiko kredit bank akibat pemberian kredit. Dari sisi kecukupan modal, Bank BRI selalu baik karena nilai CAR Bank BRI berada jauh diatas ketentuan Bank Indonesia. CAR yang baik mencerminkan kecukupan modal yang baik, yang dapat memberikan kepercayaan masyarakat terhadap Bank BRI. Dari data penelitian yang ada jika dibandingkan dengan batasan Bank Indonesia, LDR Bank BRI masih dalam kondisi yang baik. Hal ini berarti bahwa loan yang diberikan mendekati DPK yang dikumpulkan bank. Selain itu, dari besarnya LDR, Bank BRI masih memiliki cadangan likuiditas untuk kewajiban jangka pendek, tetapi secara keseluruhan earning asset digunakan untuk kredit yang bisa menghasilkan keuntungan.

Keterbatasan Penelitian

1. Faktor-faktor penyebab turunnya kinerja keuangan Bank BRI sulit untuk diidentifikasi karena terbatas pada informasi makro ekonomi yang dipengaruhi oleh dampak krisis perekonomian global.

24

2. Rasio-rasio keuangan bank yang digunakan sebagai indikator untuk mengukur kinerja keuangan Bank BRI hanya terbatas pada ROA, NPL, CAR, dan LDR.

3. Dalam penelitian ini, hanya menganalisa dan mengukur tiap rasio saja, tetapi tidak menganalisa rasio mana yang paling berpengaruh terhadap kinerja Bank BRI.

Saran

1. Bank BRI perlu memperhatikan dan meningkatkan penilaian serta peninjauan terhadap besarnya dana yang disalurkan dalam bentuk kredit kepada masyarakat, sehingga meminimalkan terjadinya risiko kredit bermasalah.

2. Manajemen bank harus lebih teliti dalam pengelolaan modal. Meskipun CAR BRI baik, tetapi jika dibandingkan dengan industri bisnis lain (misalnya Bank Mandiri, Bank BCA) masih rendah, sehingga modal perlu ditingkatkan.

3. Untuk penelitian selanjutnya, diperlukan penambahan variabel untuk mengukur kinerja keuangan Bank BRI agar lebih mengetahui faktor-faktor apa saja yang mempengaruhi tingkat kesehatan dan kinerja bank.

4. Analisis rasio mana yang paling berpengaruh terhadap kinerja Bank BRI juga diperlukan untuk penelitian selanjutnya, sebagai evaluasi untuk perkembangan kinerja bank itu sendiri.

5. Bank BRI harus memperhatikan besarnya LDR. Karena semakin rendahnya LDR dari sisi likuiditas baik, tetapi dana yang menganggur lebih besar. Jika dana yang menganggur lebih besar, maka profitnya akan turun. Sebaliknya, jika LDR terlalu tinggi juga akan berisiko karena dana yang diberikan untuk kredit terlalu banyak sehingga dapat menimbulkan adanya kredit bermasalah.

25

DAFTAR PUSTAKA

Ali, M. 2004. Manajemen Risiko: Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis. Jakarta: PT. Raja Grafindo Persada.

Bangun, N., dan Wati, S. 2007. Analisis Pengaruh Profitabilitas dan Kebijakan Dividen terhadap Nilai Perusahaan Perdagangan, Jasa, dan Investasi yang Terdaftar di Bursa Efek Jakarta. Jurnal Akuntansi, Vol. 11, No. 02 Mei: 107-120.

Dendawijaya, Lukman. 2003. Manajemen Perbankan. Ghalila Indonesia, Jakarta. Dendawijaya, Lukman. 2009. Manajemen Perbankan. Ghalila Indonesia, Jakarta. Hasibuan, SP. Malayu. 2005. Organisasi dan Motivasi: Dasar Peningkatan

Produktivitas. Bumi Aksara, Jakarta.

Husnan. 1998. Manajemen Keuangan-Teori dan Penerapan, Buku 2. BPFE, Yogyakarta.

Fahmi. Irham. 2011. Analisis Laporan Keuangan. Penerbit Alfabeta. Bandung. Kasmir. 2008. Bank dan lembaga Keuangan Lainnya. PT. Raja Grafindo Persada,

Jakarta.

Kasmir. 2011. Manajemen Perbankan, Edisi Pertama. PT. Raja Grafindo Persada, Jakarta.

Masyhud, Ali. 2004. Asset Liability Management: Teknik Analisis Kinerja Keuangan Bank. Penerbit Universitas Muhamadiyah, Malang.

Sukarno, K. W., dan Syaichu, M. 2006. Analisis Faktor-faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia. Jurnal Studi Manajemen dan Organisasi, Vol. 3, No. 2 Juli: 46-49.

Teguh, Pudjo. 1999. Analisa Laporan Keuangan Untuk Perbankan. Edisi Revisi 1999. Jakarta.

Wijaya, M. S. V., dan Hadianto, B. 2008. Pengaruh Struktur Aktiva, Ukuran, Likuiditas, dan Profitabilitas terhadap Struktur Modal Emiten Sektor Ritel di Bursa Efek Indonesia: Sebuah Pengujian Hipotesis Pecking Order. Jurnal Ilmiah Akuntansi, Vol. 7, No. 1 Mei: 71-84.

Peraturan Bank Indonesia Nomor: 3/21/PBI/2001, Tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

Peraturan Bank Indonesia No: 10/15/PBI/2008, Tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

26

Peraturan Bank Indonesia Nomor: 14/15/PBI/2012, Tentang Penilaian Kualitas Aset Bank Umum.

Perartutan Bank Indonesia Nomor: 15/15/PBI/2013, Tentang Giro Wajib Minimum Bank Umum Dalam Rupiah dan Valuta Asing Bagi Bank Umum Konvensional.

http://www.bi.go.id http://www.bankbri.co.id

27

DAFTAR RIWAYAT HIDUP

Identitas Diri

Nama : Julia Sahetapy

Alamat : Jl. Cempaka 3 No. 442, Salatiga, Jawa Tengah Tempat, tanggal lahir : Ambon, 17 Juli 1991

Jenis Kelamin : Perempuan Agama : Kristen Protestan

Telp : 085286868650/087780080054 Email : alya170791@gmail.com

Latar Belakang Pendidikan

2010 Universitas Kristen Satya Wacana, Salatiga Jurusan Akuntansi

2006 SMA Kristen Kalam Kudus, Ambon 2003 SMP Kristen Kalam Kudus, Ambon 1997 SD Negeri Teladan, Ambon

Pengalaman Organisasi

2014 Panitia Mini Workshop

2013 Panitia Salatiga Film Festival (SAFFEST) Panitia FEB Show

2012 Panitia Paskah UKSW

Pengalaman Lainnya

2014 Peserta Workshop „Peluang karir Melalui Sertifikasi Profesi Pasar Modal”

2013 Peserta Sosialisasi Surat Utang Negara (SUN) Peserta Seminar FEB Meets The Challenge

2012 Peserta Seminar “Inspire, Instruct, Improve : Other Side of Business”

28

29

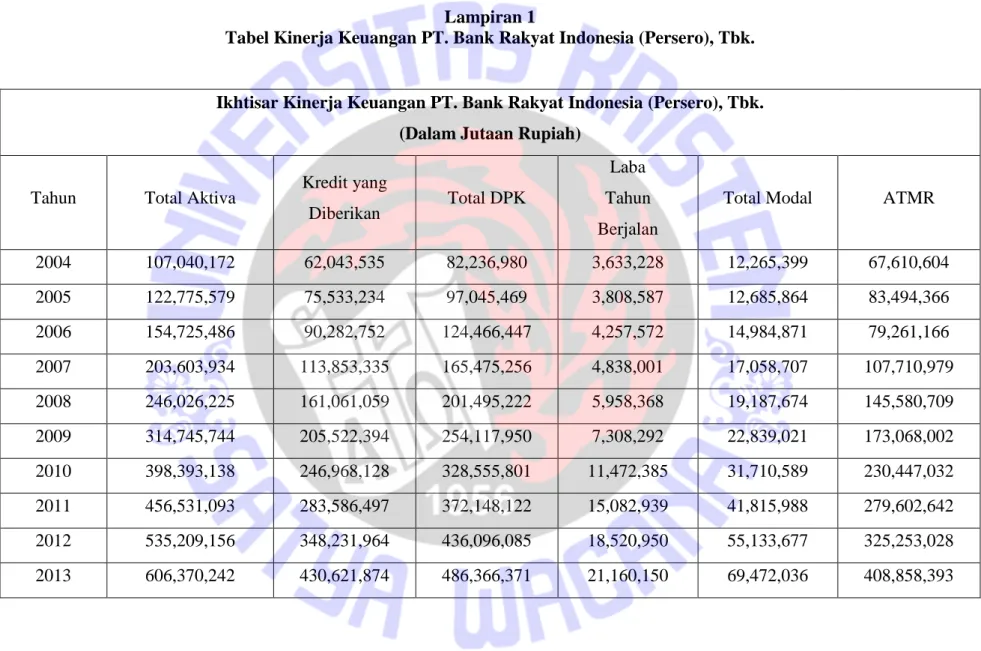

Lampiran 1

Tabel Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk.

Ikhtisar Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk. (Dalam Jutaan Rupiah)

Tahun Total Aktiva Kredit yang

Diberikan Total DPK

Laba Tahun Berjalan

Total Modal ATMR

2004 107,040,172 62,043,535 82,236,980 3,633,228 12,265,399 67,610,604 2005 122,775,579 75,533,234 97,045,469 3,808,587 12,685,864 83,494,366 2006 154,725,486 90,282,752 124,466,447 4,257,572 14,984,871 79,261,166 2007 203,603,934 113,853,335 165,475,256 4,838,001 17,058,707 107,710,979 2008 246,026,225 161,061,059 201,495,222 5,958,368 19,187,674 145,580,709 2009 314,745,744 205,522,394 254,117,950 7,308,292 22,839,021 173,068,002 2010 398,393,138 246,968,128 328,555,801 11,472,385 31,710,589 230,447,032 2011 456,531,093 283,586,497 372,148,122 15,082,939 41,815,988 279,602,642 2012 535,209,156 348,231,964 436,096,085 18,520,950 55,133,677 325,253,028 2013 606,370,242 430,621,874 486,366,371 21,160,150 69,472,036 408,858,393

30

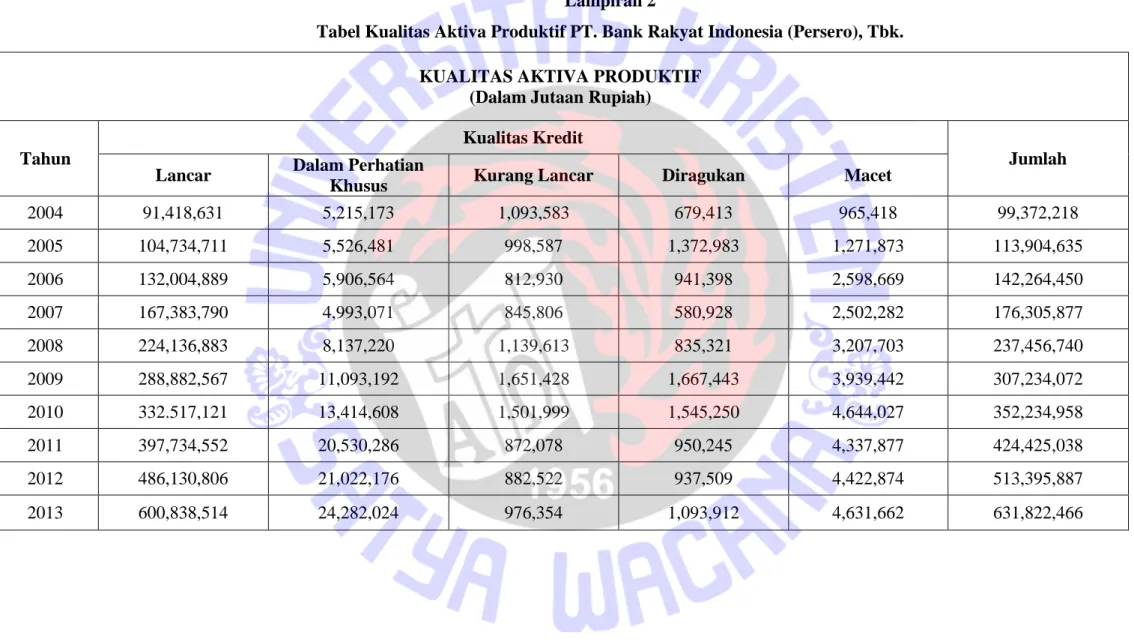

Lampiran 2

Tabel Kualitas Aktiva Produktif PT. Bank Rakyat Indonesia (Persero), Tbk. KUALITAS AKTIVA PRODUKTIF

(Dalam Jutaan Rupiah)

Tahun

Kualitas Kredit

Jumlah

Lancar Dalam Perhatian

Khusus Kurang Lancar Diragukan Macet

2004 91,418,631 5,215,173 1,093,583 679,413 965,418 99,372,218 2005 104,734,711 5,526,481 998,587 1,372,983 1,271,873 113,904,635 2006 132,004,889 5,906,564 812,930 941,398 2,598,669 142,264,450 2007 167,383,790 4,993,071 845,806 580,928 2,502,282 176,305,877 2008 224,136,883 8,137,220 1,139,613 835,321 3,207,703 237,456,740 2009 288,882,567 11,093,192 1,651,428 1,667,443 3,939,442 307,234,072 2010 332.517,121 13,414,608 1,501,999 1,545,250 4,644,027 352,234,958 2011 397,734,552 20,530,286 872,078 950,245 4,337,877 424,425,038 2012 486,130,806 21,022,176 882,522 937,509 4,422,874 513,395,887 2013 600,838,514 24,282,024 976,354 1,093,912 4,631,662 631,822,466

31

Lampiran 3

Tabel Perkembangan Return On Assets (ROA) (%) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Laba Bersih (Jutaan Rupiah) 3,633,228 3,808,587 4,257,572 4,838,001 5,958,368 7,308,292 11,472,385 15,082,939 18,520,950 21,160,150 Total Aset (Jutaan Rupiah) 107,040,172 122,775,579 154,725,486 203,603,934 246,026,225 314,745,744 398,393,138 456,531,093 535,209,156 606,370,242 ROA 3,66 3,42 3,15 2,87 2,82 2,76 3,57 3,97 4,04 3,85

32

Lampiran 4

Tabel Perkembangan Non Perfoarming Loans (NPL) (%) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Dalam Perhatian Khusus (Jutaan Rupiah) 5,215,173 5,526,481 5,906,564 4,993,071 8,137,220 11,093,192 13,414,608 20,530,286 21,022,176 24,282,024 Kurang Lancar (Jutaan Rupiah) 1,093,583 998,587 812,930 845,806 1,139,613 1,651,428 1,501,999 872,078 882,522 976,354 Diragukan (Jutaan Rupiah) 679,413 1,372,983 941,398 580,928 835,321 1,667,443 1,545,250 950,245 937,509 1,093,912 Macet (Jutaan Rupiah) 965,418 1,271,873 2,598,669 2,502,282 3,207,703 3,939,442 4,644,027 4,337,877 4,422,874 4,631,662 Total Kredit (Jutaan Rupiah) 99,372,218 113,904,635 142,264,450 176,305,877 237,456,740 307,234,072 352,234,958 424,425,038 513,395,887 631,822,466 NPL 4,19 4,68 4,81 3,44 2,80 3,52 2,87 2,30 1,87 1,55

33

Lampiran 5

Tabel Perkembangan Capital Adequacy Ratio (CAR) (%) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Total Modal (Jutaan Rupiah) 12,265,399 12,685,864 14,984,871 17,058,707 19,187,674 22,839,021 31,710,589 41,815,988 55,133,677 69,472,036 ATMR (Jutaan Rupiah) 67,610,604 83,494,366 79,261,166 107,710,979 145,580,709 173,068,002 230,447,032 279,602,642 325,253,028 408,858,393 CAR 16,19 15,29 18,82 15,86 13,18 13,20 13,76 14,96 16,95 16,99

34

Lampiran 6

Tabel Perkembangan Loan to Deposit Ratio (LDR) (%) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Kredit yang Diberikan (Jutaan Rupiah) 62,043,535 75,533,234 90,282,752 113,853,335 161,061,059 205,522,394 246,968,128 283,586,497 348,231,964 430,621,874 DPK (Jutaan Rupiah) 82,236,980 97,045,469 124,466,447 165,475,256 201,495,222 254,117,950 328,555,801 372,148,122 436,096,085 486,366,371 LDR 75,69 77,83 72,53 68,80 79,93 80,88 75,17 76,20 79,85 88,54