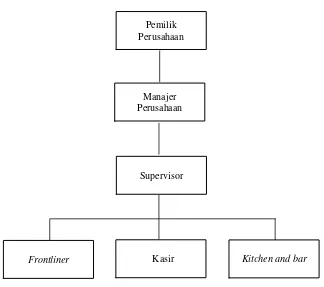

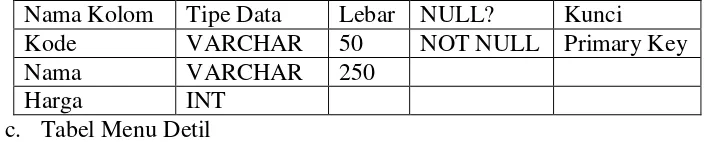

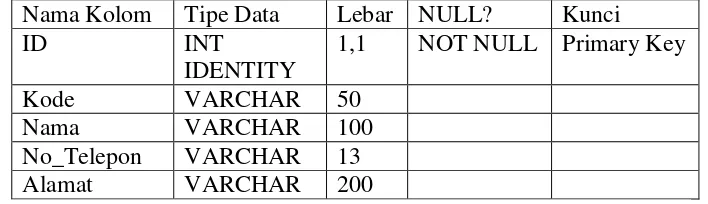

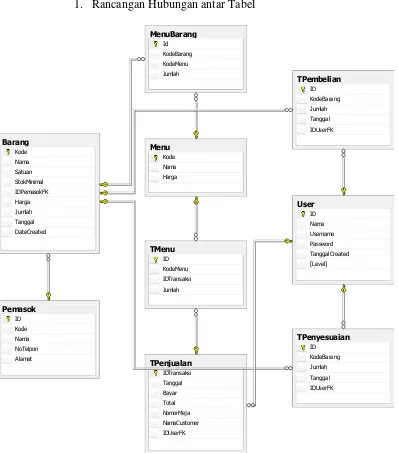

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PERSEDIAAN DI CENTRAL STEAK AND COFFEE BOYOLALI.

Teks penuh

Gambar

Dokumen terkait

Pembahasan tentang supervisi akademik kepala sekolah dan kompensasi terhadap kinerja mengajar guru SD di kota Sukabumi sebagai bagian yang tidak terpisahkan dari

Kantor Pelayanan Kekayaan Negara dan Lelang Manado Kantor Pelayanan Kekayaan Negara dan Lelang Manado Kantor Pelayanan Kekayaan Negara dan Lelang Gorontalo Kantor Pelayanan

Graf dapat dimanfaatkan untuk merepresentasikan hasil ekstraksi data dari file biner sidik jari menjadi bentuk atau struktur data yang mudah diolah untuk proses pencocokkan

Pada penelitian ini dilakukan analisis hubungan kuantitatif antara struktur senyawa turunan estradiol dengan aktivitas antikanker, khususnya yang memanfaatkan komputer

Tanaman mentimun dapat berkembang dengan baik pada tanah yang memiliki derajat keasaman yang tidak terlalu rendah dan tidak terlalu tinggi.. Jika tanah terlalu

Pengembangan objek pariwisata budaya oleh pemerintah, seperti penataan komplek Candi Pulau Sawah, dan peninggalan sejarah dan budaya lainnya dapat menimbulkan

Dari hasil pengujian serta analisis data yang diperoleh, maka dapat disimpulkan bahwa modernisasi sistem administrasi perpajakan, sanksi perpajakan, pemahaman