No. 77/UN40.FPEB.1.PL/2013

PENGARUH PROFITABILITAS DAN NILAI PASAR TERHADAP

RETURN SAHAM PADA PERUSAHAAN SUBSEKTOR ENERGI DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Manajemen

RIAN HIDAYAT

0707666

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PROFITABILITAS DAN NILAI PASAR TERHADAP

RETURN SAHAM PADA PERUSAHAAN SUBSEKTOR ENERGI DI

BURSA EFEK INDONESIA

Oleh Rian Hidayat

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rian Hidayat 2013 Universitas Pendidikan Indonesia

Februari 2013

Hak Cipta dilindungi undang – undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH PROFITABILITAS DAN NILAI PASAR TERHADAP RETURN SAHAM PADA PERUSAHAAN SUBSEKTOR ENERGI DI BURSA EFEK INDONESIA

RIAN HIDAYAT

0707666

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Dr. Ikaputera Waspada, M.M Budhi Pamungkas G, SE., M.Sc NIP. 19610420 198703 1 002 NIP. 19820707 200912 1 005

Mengetahui :

Ketua Program Studi Manajemen Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. Vanessa Gaffar, SE.Ak., MBA NIP. 19740307 200212 2 001 PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

ABSTRAK

Rian Hidayat, 0707666. Pengaruh Profitabilitas dan Nilai Pasar Terhadap

Return Saham pada Perusahaan Subsektor Energi di Bursa Efek Indonesia.

Di bawah bimbingan Dr. Ikaputera Waspada, M.M dan Budhi Pamungkas G, SE.M.Sc.

Penelitian ini dilatarbelakangi oleh turunnya return saham yang didapat oleh perusahaan di subsektor energi. Penelitian ini bertujuan untuk mengetahui gambaran profitabilitas yang diukur dengan Return On Equity (ROE), nilai pasar yang diukur dengan Price Earning Ratio (PER) dan return saham pada perusahaan subsektor energi di Bursa Efek Indonesia. Serta untuk menguji pengaruh Return On Equity (ROE) dan Price Earning Ratio (PER) terhadap return saham.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif, kemudian teknik analisis yang digunakan adalah regresi linier berganda, pengujian hipotesis menggunakan teknik analisis korelasi pearson

product moment, koefisien determinasi dan uji hipotesis dengan menggunakan uji

F dan uji t. Data yang digunakan adalah data sekunder ROE, PER dan return saham perusahaan subsektor energi di Bursa Efek Indonesia dari tahun 2004 – 2012. Penelitian ini menggunakan sampel sebanyak 35 kuartal.

Hasil dari penelitian ini, secara parsial variabel Return On Equity (ROE) berpengaruh secara signifikan dan positif terhadap return saham. Sedangkan variabel Price Earning Ratio tidak berpengaruh secara signifikan dan positif terhadap return saham. Hasil dari uji simultan menggunakan uji F, menyatakan bahwa Profitabilitas (ROE) dan Nilai Pasar (PER) secara bersama-sama berpengaruh signifikan terhadap return saham. Nilai dari R2 adalah 0,176 yang menunjukkan bahwa pengaruh dari ROE dan PER terhadap return saham sebesar 17,6%, sedangkan sisanya sebesar 82,4% dipengaruhi oleh faktor lainnya yang tidak ada di dalam penelitian ini.

Kata Kunci : Profitabilitas, Nilai Pasar, Return On Equity, Price Earning Ratio,

ABSTRACT

Rian Hidayat, 0707666. The influence of Profitability and Market Value to the Stock Return on Energy Subsector Companies in Indonesia Stock Exchange. Under the guidance of Dr. Ikaputera Waspada, M.M, and Budhi Pamungkas G, SE.M.Sc.

The research was motivated by the decline in stock returns earned by the company in the energy subsector. The purpose of this research is to reveal the profitability which is measured by Return On Equity (ROE), market value which is measured by Price Earning Ratio (PER) and stock returns in the energy subsector companies in Indonesia Stock Exchange. And to determine the effect of Return On Equity (ROE) and Price Earning Ratio (PER) to stock return.

The method that used in this research is descriptive and verification method. This research used secondary data such as ROE, PER, and stock return of the energy subsector shares in Indonesia Stock Exchange from year 2004 to 2012. This research used 35 quarters for its sample. The analytycal technique that used is multiple linear regression, hypothesis testing using the technique of pearson product moment correlation analysis, the coefficient of determination and hypothesis test using the F test and t test.

The results of this research shows that a partial variable Return On Equity (ROE) is significant influence and have positive effect on stock return. While the Price Earning Ratio variables has no significant influence and have positive effect on stock returns. The results of simultaneous tests that using the F test, shows that profitability (ROE) and market value (PER) have jointly significant effect on stock returns. The value of R2 is 0.176 which shows that the influence of the ROE and PER to stock return is 17.6%, while the other remaining 82.4% is influenced by other factors that are not examined in this research.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

2.1 Kajian Pustaka ... 13

2.1.1 Kinerja Keuangan... 13

2.1.2 Profitabilitas ... 17

2.1.3 Return On Equity... 20

2.1.4 Nilai Pasar ... 22

2.1.5 Price Earning Ratio ... 24

2.1.6 Saham ... 25

2.1.6.1 Pengertian Saham ... 25

2.1.6.2 Jenis – Jenis Saham ... 26

2.1.6.3 Faktor – Faktor Yang Mempengaruhi Harga Saham ... 29

2.1.6.4 Return Saham ... 30

2.1.7 Hubungan Profitabilitas dan Nilai Pasar Terhadap Return Saham ... 32

2.1.7.1 Pengaruh Return On Equity Terhadap Return Saham... 32

2.1.7.2 Pengaruh Price Earning Ratio Terhadap Return Saham ... 33

2.1.8 Penelitian Terdahulu ... 34

2.2 Kerangka Pemikiran ... 36

2.3 Hipotesis ... 39

BAB III METODE PENELITIAN ... 40

3.2 Metode dan Desain Penelitian ... 40

3.2.1 Metode Penelitian... 40

3.2.2 Desain Penelitian ... 41

3.3 Operasionalisasi Variabel ... 42

3.4 Sumber Data dan Teknik Pengumpulan Data ... 44

3.4.1 Sumber Data ... 44

3.4.2 Teknik Pengumpulan Data ... 44

3.5 Populasi dan Sampel ... 45

3.5.1 Populasi ... 45

3.5.2 Sampel ... 45

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 46

3.6.1 Rancangan Analisis Data ... 46

3.6.2 Analisis Regresi Linier Berganda ... 46

3.6.3 Uji Asumsi Klasik ... 47

3.6.4 Analisis Korelasi ... 48

3.6.5 Koefisien Determinasi ... 50

3.6.6 Uji Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1.1 Gambaran Umum Objek Penelitian ... 53

4.1.2 Deskripsi Data Variabel Penelitian ... 54

4.1.2.1 Gambaran Profitabilitas pada Perusahaan Subsektor Energi di Bursa Efek Indonesia ... 57

4.1.2.2 Gambaran Nilai Pasar pada Perusahaan Subsektor Energi di Bursa Efek Indonesia ... 61

4.1.2.3 Gambaran Return Saham pada Perusahaan Subsektor Energi di Bursa Efek Indonesia ... 66

4.1.3 Statistik Deskriptif ... 70

4.1.4 Analisis Statistik ... 71

4.1.4.1 Uji Asumsi Klasik ... 71

4.1.4.1.1 Uji Normalitas Data ... 71

4.1.4.1.2 Uji Multikolinearitas ... 72

4.1.4.1.3 Uji Heteroskedastisitas ... 73

4.1.4.1.4 Uji Autokorelasi ... 74

4.1.4.2 Analisis Regresi Berganda ... 75

4.1.5 Analisi Korelasi ... 77

4.1.5.1 Koefisien Korelasi ... 77

4.1.5.2 Koefisien Determinasi ... 79

4.1.6.1 Uji Simultan (Uji F) ... 80

4.1.6.2 Uji Parsial (Uji t) ... 80

4.2 Pembahasan ... 82

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 89

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Aktivitas pasar modal yang merupakan salah satu potensi perekonomian nasional, memiliki peranan yang penting dalam menumbuhkembangkan perekonomian nasional. Pembentukan pasar modal merupakan suatu usaha kearah perhimpunan dana masyarakat untuk pembangunan sekaligus meningkatkan sumber-sumber tabungan masyarakat dengan demikian menambah sumber-sumber penghasilan secara nyata. Dukungan sektor swasta pun menjadi kekuatan nasional sebagai dinamisator aktivitas perekonomian nasional. Idealnya, dalam pasar modal perlu ada keseimbangan antara pemodal asing dengan pemodal lokal.

Perkembangan pasar modal di Indonesia mengalami peningkatan yang sangat pesat terutama setelah pemerintahan melakukan berbagai regulasi di bidang keuangan dan perbankan termasuk pasar modal. Para pelaku di pasar modal menyadari bahwa perdagangan efek dapat memberikan return yang baik bagi mereka, dan sekaligus memberikan konsribusi yang besar bagi perkembangan perekonomian negara kita.

2

fungsi pasar modal itu sendiri adalah merupakan wahana pengalokasian dana secara efisien, dan memungkinkan para investor untuk memiliki perusahaan sehat berprospek baik serta dapat menunjang aktivitas ekonomi nasional.

Salah satu subsektor yang listing di Bursa Efek Indonesia adalah subsektor Energi. Menteri Energi dan Sumber Daya Mineral, Jero Wacik megatakan sebagai negara yang mendapat limpahan hampir semua jenis sumber energi, Indonesia akan

tetap menarik bagi investasi di sektor tersebut. Kekayaan sumber daya mineral

tersebut juga didukung oleh kondisi perekonomian nasional yang kondusif dengan

pertumbuhan rata-rata di atas enam persen per tahun (Investor.co.id, oktober 2012).

Semua perusahaan pasti ingin memaksimalkan laba yang ingin didapat. Laba perusahaan selain merupakan indikator dari kemampuan perusahaan memenuhi kewajiban bagi para pemegang saham khususnya, juga merupakan cerminan dalam penciptaan nilai perusahaan yang menunjukkan bagaimana prospek perusahaan di masa mendatang. Sehingga para investor dapat membuat suatu keputusan yang paling baik dalam memilih jenis investasi yang sesuai dengan kebutuhan dan mendapat tingkat pengembalian inventasi (return) yang layak. Return yang bisa didapat oleh investor berasal dari selisih harga saham.

3

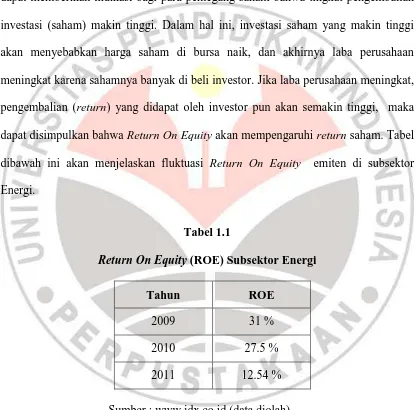

Salah satu penyebab penurunan return saham ini adalah menurunnya kinerja profitabilitas yang diwakili oleh rasio Return On Equity (ROE). Hal ini sesuai dengan yang diungkapkan oleh Munawir (2002:84) bahwa angka ROE yang semakin tinggi dapat memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi (saham) makin tinggi. Dalam hal ini, investasi saham yang makin tinggi akan menyebabkan harga saham di bursa naik, dan akhirnya laba perusahaan meningkat karena sahamnya banyak di beli investor. Jika laba perusahaan meningkat, pengembalian (return) yang didapat oleh investor pun akan semakin tinggi, maka dapat disimpulkan bahwa Return On Equity akan mempengaruhi return saham. Tabel dibawah ini akan menjelaskan fluktuasi Return On Equity emiten di subsektor Energi.

Tabel 1.1

Return On Equity (ROE) Subsektor Energi

Tahun ROE

2009 31 %

2010 27.5 %

2011 12.54 %

Sumber : www.idx.co.id (data diolah)

4

Gambar 1.1

Perkembangan ROE di Subsektor Energi

Sumber: www.idx.co.id (data diolah)

Dari gambar diatas dapat diketahui bahwa tingkat profitabilitas yang diwakili oleh Return On Equity mengalami penurunan yang sangat signifikan dan pada tahun berikutnya pun tidak ada perubahan yang drastis. Hal ini masih menggambarkan belum maksimalnya laba yang diperoleh oleh investor. ROE merupakan rasio yang penting bagi para investor atau calon investor untuk menilai kemampuan perusahaan dalam menggunakan modal yang diinvestasikannya, jika semakin kecil ROE nya, maka investor kemungkinan akan enggan menanamkan modalnya kembali.

Return saham juga bisa dinilai melalui Price Earning Ratio (nilai pasar),

karena PER ini mencerminkan earning perusahaan, merupakan ukuran kepercayaan pasar terhadap nilai saham perusahaan di masa yang akan datang. Menurut Jogiyanto (2008:85), keinginan investor melakukan analisis kesehatan suatu saham melalui rasio-rasio keuangan seperti Price Earning Ratio, dikarenakan adanya keinginan

5

investor atau calon investor akan hasil (return) yang layak dari suatu investasi saham,

return merupakan hasil yang diperoleh dari investasi tersebut, terdiri dari capital

gain (loss) dan yield. Untuk lebih jelas nya, fluktuasi PER di subsekor energi akan

dijelaskan sebagai berikut.

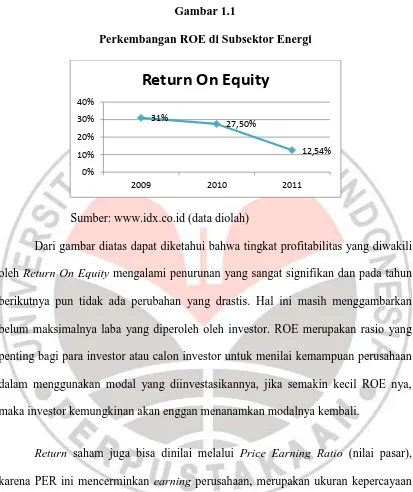

Tabel 1.2

Price Earning Ratio (PER) Subsektor Energi (dalam Kali)

Tahun PER

2009 56.56

2010 85.01

2011 20.21

Sumber : www.idx.co.id (data diolah)

Dari tabel diatas dapat kita ketahui bahwa rasio pembentuk nilai pasar yaitu

Price Earning Ratio mengalami kecenderungan penurunan pula, walau sempat naik

6

Gambar 1.2

Perkembangan PER di Subsektor Energi (dalam Kali)

Sumber : www.idx.co.id (data diolah)

Dari gambar diatas dapat diketahui bahwa Price Earning Ratio (PER) di subsektor energi cenderung mengalami penurunan. Hal ini menunjukkan bahwa prospek pertumbuhan yang ada di subsektor energi kurang baik, bahkan bisa saja menurun terus, dampaknya adalah para calon investor pun akan mengurungkan niat menanamkan modalnya di sini.

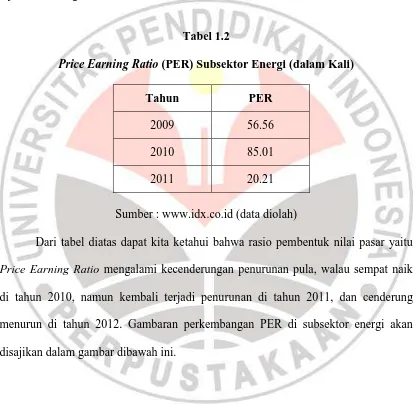

Subsektor energi berada di bawah sektor infrastruktur, serta 4 subsektor lainnya yang masing – masing mempunyai peranan yang penting dalam perekonomian di Indonesia. Namun dari data – data yang telah dipaparkan diatas malah sebaliknya, profitabilitas di subsektor energi yang diukur dengan ROE mengalami penurunan, serta nilai pasar pun yang diwakili oleh PER kurang baik. Hal ini dapat menyebabkan return saham di subsektor energi terus menurun. Fluktuasi return saham di sektor infrastruktur akan dipaparkan di tabel berikut.

7

Tabel 1.3

Return Saham di Sektor Infrastruktur Tahun 2009-2011

Sumber: www.idx.co.id (data diolah)

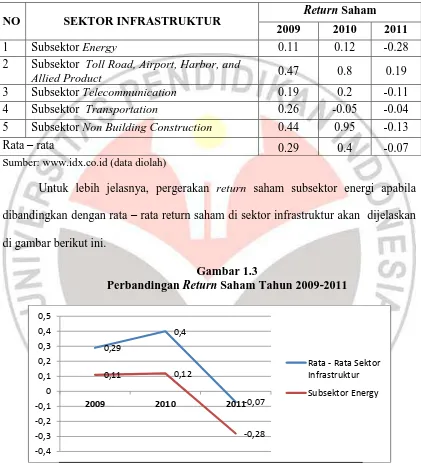

Untuk lebih jelasnya, pergerakan return saham subsektor energi apabila dibandingkan dengan rata – rata return saham di sektor infrastruktur akan dijelaskan di gambar berikut ini.

Gambar 1.3

Perbandingan Return Saham Tahun 2009-2011

Sumber :www. idx.co.id (data diolah)

Dari tabel dan grafik diatas dapat kita lihat bahwa return saham di subsektor energi terus mengalami penurunan, dan penurunan paling drastis ada di tahun 2011

2 Subsektor Toll Road, Airport, Harbor, and

Allied Product 0.47 0.8 0.19

3 Subsektor Telecommunication 0.19 0.2 -0.11

4 Subsektor Transportation 0.26 -0.05 -0.04

5 Subsektor Non Building Construction 0.44 0.95 -0.13

8

sebesar -0,28. Walaupun mengalami kenaikan pada tahu 2010, namun kenaikannya hanya sedikit dan malah semakin turun di tahun 2012. Return saham di subsektor energi juga masih berada dibawah rata – rata industri sektor infrastruktur. Hal ini mengindikasikan kurang baiknya kinerja emiten di subsektor energi serta bisa menyebabkan ketidakpuasan investor dan cerminan pada perusahaan itu sendiri.

Subsektor energi idealnya merupakan bagian yang sangat sentral dalam perekonomian di Indonesia, karena energi mempengaruhi seluruh aspek dalam kehidupan modern ini. Karena itu, ketika daya jangkau terhadap energi menjadi menurun oleh sebab apa pun, banyak aspek dalam kehidupan pun akan ikut terganggu..

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Profitabilitas dan Nilai Pasar Terhadap Return Saham

Pada Perusahaan Subsektor Energi Di Bursa Efek Indonesia”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

9

mendapat laba yang sedikit, dan investor pun akan lari dan mencari tempat investasi yang lain.

Return saham dapat kita lihat kita lihat dari kemampuan perusahaan

menghasilkan laba, yaitu rasio profitabilitas yang diwakili oleh Return On

Equity(ROE). ROE merefleksikan seberapa banyak perusahaan telah memperoleh

hasil atas dana yang telah diinvestasikan oleh pemegang saham. Angka ROE yang semakin tinggi dapat memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi (saham) makin tinggi (Munawir, 2002:84). Yang artinya akan semakin tinggi pula harga saham perusahaan tersebut.

Alat ukur lainnya yang dapat memperkirakan return saham adalah dari rasio nilai pasar yang diperlihatkan oleh tingkat Price Earning Ratio(PER), yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham. Keinginan investor melakukan analisis kesehatan suatu saham melalui rasio-rasio keuangan seperti Price Earning

Ratio, dikarenakan adanya keinginan investor atau calon investor akan hasil (Return)

10

Semakin tinggi profitabilitas maka laba yang dihasilkan pun akan meningkat, maka nilai dari perusahaan tersebut akan bagus dan akan membuat investor mendapatkan return yang tinggi pula. Return yang dihasilkan tinggi, investor pun akan semakin giat untuk menanamkan modal nya di perusahaan tersebut.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah penelitian nya adalah sebagai berikut:

1. Bagaimana gambaran profitabilitas perusahaan subsektor energi di Bursa Efek Indonesia

2. Bagaimana gambaran nilai pasar perusahaan subsektor energi di Bursa Efek Indonesia

3. Bagaimana gambaran return saham perusahaan subsektor energi di Bursa Efek Indonesia

4. Bagaimana pengaruh profitabilitas terhadap return saham perusahaan subsektor energi di Bursa Efek Indonesia

5. Bagaimana pengaruh nilai pasar terhadap return saham perusahaan subsektor energi di Bursa Efek Indonesia

11

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui profitabilitas perusahaan subsektor energi di Bursa Efek Indonesia

2. Untuk mengetahui nilai pasar perusahaan subsektor energi di Bursa Efek Indonesia

3. Untuk mengetahui return saham perusahaan di subsektor energi Bursa Efek Indonesia

4. Untuk mengetahui pengaruh profitabilitas terhadap return saham perusahaan subsektor energi di Bursa Efek Indonesia

5. Untuk mengetahui pengaruh nilai pasar terhadap return saham perusahaan subsektor energi di Bursa Efek Indonesia

6. Untuk mengetahui pengaruh profitabilitas dan nilai pasar terhadap return saham perusahaan subsektor energi di Bursa Efek Indonesia

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah:

1. Kegunaan teoritis

12

penilaian rasio profitabilitas dan nilai pasar dan pengaruh nya terhadap return saham, sehingga bisa menjadi acuan dalam berinvestasi.

2. Kegunaan praktis a. Bagi penulis

Dapat menambah ilmu tentang analisis fundamental, dalam pemilihan saham potensial yang dapat memberikan jumlah keuntungan yang tinggi. Selain itu penulis dapat mengetahui aplikasi sebenarnya dari pelaksanaan manajemen investasi berdasarkan informasi rasio keuangan yang diwakili oleh profitabilitas (Return on Equity) dan nilai pasar (Price Earning Ratio). Penelitian ini juga diharapkan dapat bermanfaat sebagai pengetahuan bagi penulis bila kelak akan terjun ke dunia investasi di pasar modal secara langsung.

b. Investor

Informasi dari hasil penelitian ini diharapkan dapat dijadikan bahan referensi dalam pemilihan saham yang memberikan keuntungan optimal melalui analisis rasio keuangan.

c. Emiten

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini ada 3 variabel, yaitu dua variabel bebas dan satu variabel terikat. Adapun yang menjadi variabel bebas adalah profitabilitas sebagai X1 yang diukur dengan Return On Equity (ROE) dan nilai pasar sebagai X2 yang diukur dengan Price Earning Ratio (PER), sedangkan yang menjadi variabel terikat adalah

return saham sebagai Y.

Berdasarkan objek penelitian di atas, maka akan dianalisis bagaimana pengaruh Return On Equity dan Price Earning Ratio terhadap Return Saham pada perusahaan emiten subsektor energi yang listing di Bursa Efek Indonesia pada tahun 2006-2011.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Menurut Sugiyono (2009 : 2) metode merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Demikian juga yang dimaksud dengan metode penelitian adalah juga suatu cara yang digunakan untuk mendapatkan data yang sesuai dengan tujuan dan kegunaan penelitian.

41

Metode deskriptif digunakan untuk menggambarkan kondisi rasio keuangan

Return On Equity (ROE), dan Price Earning Ratio (PER) serta perkembangan return

saham pada subsektor energi

Penelitian verifikatif diterangkan oleh Arikunto (2006:8) bahwa, “Penelitian verifikatif adalah penelitian yang bertujuan untuk mengecek kebenaran hasil hipotesis”.

Sifat verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan, dimana dalam penelitian verifikatif ini bertujuan untuk mengetahui pengaruh dari Return On Equity dan Price

Earning Ratio terhadap return saham pada subsektor energi.

3.2.2 Desain Penelitian

Desain penelitian merupakan serangkaian kegiatan pengamatan yang dilakukan dalam kurun waktu tertentu yang membutuhkan penjelasan dan jawaban. Desain penelitian ini dilakukan guna mengumpulkan, mengukur dan melakukan analisis data sehingga dapat menjawab pertanyaan-pertanyaan penelitian serta membantu dalam memudahkan pelaksanaan penelitian.

Suharsimi Arikunto (2006:51) mengemukakan bahwa “Desain penelitian

42

Menurut Husein Umar (2003:62), terdapat tiga jenis desain penelitian, yaitu : 1. Desain deskriptif

Desain deskriptif adalah desain riset yang digunakan untuk menggambarkan sesuatu.

2. Desain kausal

Desain kausal yaitu desain riset yang digunakan untuk menguji hubungan sebab akibat.

3. Desain eksplanatori yaitu desain riset yang berusaha mencari ide-ide atau hubungan-hubungan baru.

Berdasarkan penjelasan diatas, maka dapat ditarik kesimpulan bahwa desain penelitian yang digunakan adalah desain kasual karena sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh profitabilitas dan nilai pasar terhadap

return saham.

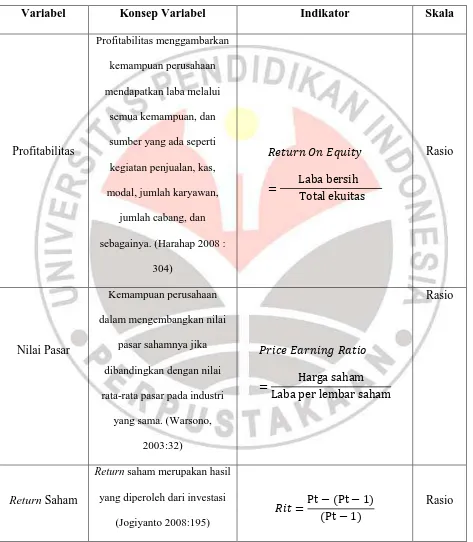

3.3 Operasionalisasi Variabel

43

Tabel 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Variabel Indikator Skala

44

3.4 Sumber Data dan Teknik Pengumpulan Data 3.4.1 Sumber Data

Data yang diperlukan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh pihak lain atau lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Arikunto, 2010:172). Dalam penelitian ini, data sekunder yang digunakan adalah:

a. Data laporan keuangan per tahun perusahaan subsektor energi.

b. Data statistik yang diterbitkan oleh Bursa Efek Indonesia dalam bentuk

IDX Annually Statistic.

c. Data dan fenomena yang berkaitan dengan penelitian dari surat kabar, majalah, internet, maupun hasil-hasil penelitian lainnya.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data untuk menunjang pelaksanaan penelitian ini adalah sebagai berikut:

a. Studi Kepustakaan

Studi kepustakaan adalah teknik memperoleh informasi dari penelitian terdahulu, menelusuri literatur yang ada, kemudian menelaah nya secara tekun.

b. Dokumentasi

45

yang ada hubungannya dengan objek yang diteliti meliputi pengumpulan data melalui laporan, naskah, serta dokumen-dokumen yang berhubungan dengan laporan keuangan.

3.5 Populasi dan Sampel 3.5.1 Populasi

Menurut Sugiyono (2009 : 80) “Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah laporan keuangan perusahaan di sektor infrastruktur.

3.5.2 Sampel

Menurut Suharsimi Arikunto (2010 : 174), “Sampel adalah sebagian atau

wakil populasi yang diteliti”. Sampel yang digunakan adalah laporan keuangan di

subsektor energi yang diwakili oleh PT. Leyand International Tbk (LAPD) dan PT. Perusahaan Gas Negara Tbk (PGAS), tentang Return On Equity dan Price Earning

Ratio serta Return Saham nya.

46

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis Data

Data yang berupa laporan keuangan kemudian dihitung dengan kinerja keuangan yang diukur dari beberapa rasio sebelum diuji segala asumsi dan hipotesisnya.

Langkah-langkah analisis data dalam penelitian berikut adalah:

1. Menyusun kembali data yang telah diperoleh kedalam tabel dan menyajikannya dalam bentuk grafik.

2. Analisis deskripsi terhadap Return On Equity, dan Price Earning Ratio, pada perusahaan yang diteliti dengan terlebih dahulu menghitung rasio keuangan dari Return On Equity, dan Price Earning Ratio.

3. Analisis deskripsi terhadap return saham perusahaan saat penutupan akhir kuartal.

4. Analisis statistik untuk mengetahui pengaruh Return On Equity dan Price

Earning Ratio terhadap return saham.

3.6.2 Analisis Regresi Linier Berganda

47

Y = a + b1X1 + b2X2 (Sugiyono, 2011:275)

Keterangan :

Y = Return saham a = Konstanta

X1 = Return On Equity (ROE) X2 = Price Earning Ratio (PER)

b1 = Koefisien persamaan regresi variabel bebas b2 = Koefisien persamaan regresi variabel bebas

3.6.3 Uji Asumsi Klasik a) Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

b) Uji Multikolinearitas

48

baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF).

c) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. d) Uji Autokorelasi

Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan metode Durbin-Watson (DW test), dimana angka-angka yang diperlukan dalam metode tersebut adalah dl, du, 4-dl, dan 4-du.

3.6.4 Analisis Korelasi

Analisis korelasi adalah untuk mengetahui bagaimana bentuk derajat hubungan antara kedua variabel tersebut. Apakah memiliki derajat hubungan yang kuat, sedang atau lemah.

49

memberikan pengaruh) pada hubungan yang melibatkan lebih dari dua variabel. Koefisien korelasi parsial dirumuskan dengan:

Koefisien Korelasi parsial antara Y dan X1 apabila X2 konstan

√( )( )

Koefisien Korelasi parsial antara Y dan X2 apabila X1 konstanta

√( )( )

Keterangan :

= Koefisien korelasi antara Y dan X1

= Koefisien korelasi antara Y dan X2

= Koefisien korelasi antara X1 dan X2

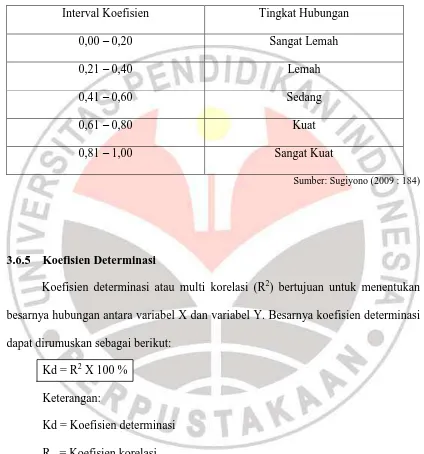

Nilai koefisien korelasi r berkisar -1 hingga 1 yang berkriteria pemanfaatannya sebagai berikut :

a. r > 0 : terjadi hubungan positif yaitu makin besar nilai X maka besar pula nilai variabel Y.

b. r < 0 : terjadi hubungan negatif yaitu makin kecil nilai variabel X maka besar pula nilai variabel Y atau sebaliknya.

50

Tabel 3.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,20 Sangat Lemah

0,21 – 0,40 Lemah

0,41 – 0,60 Sedang

0,61 – 0,80 Kuat

0,81 – 1,00 Sangat Kuat

Sumber: Sugiyono (2009 : 184)

3.6.5 Koefisien Determinasi

Koefisien determinasi atau multi korelasi (R2) bertujuan untuk menentukan besarnya hubungan antara variabel X dan variabel Y. Besarnya koefisien determinasi dapat dirumuskan sebagai berikut:

Kd = R2 X 100 % Keterangan:

51

3.6.6 Uji Hipotesis

a. Uji Simultan (Uji F-statistik)

Uji F-statistik digunakan untuk menguji besarnya pengaruh dari seluruh variabel independen secara bersama-sama atau simultan terhadap variabel dependen. Hipotesis ini dirumuskan sebagai berikut :

Ho : variabel dependen secara serentak (simultan) tidak berpengaruh terhadap variabel independen.

Ha : variabel dependen secara serentak (simultan) berpengaruh terhadap variabel independen.

b. Uji Parsial (Uji t)

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel independennya. Adapun rumusnya sebagai berikut:

√

√

Keterangan :

= Nilai t

52

Jika

t

hitung > ttabel maka Ho di tolak dan Ha diterima atau dikatakansignifikan, artinya secara bersama-sama variabel bebas (X1 dan X2) berpengaruh signifikan terhadap variabel independen (Y) = hipotesis diterima.

Jika thitung < ttabel maka Ho di diterima dan Ha tolak maka dikatakan tidak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis data serta pembahasan yang telah dilakukan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Profitabilitas subsektor energi diukur dengan menggunakan Return On

Equity (ROE). ROE subsektor energi pada periode penelitian ini adalah

dari tahun 2004 – 2012. Pada tahun penelitian tersebut, gambaran dari nilai ROE subsektor energi mengalami fluktuasi naik turun dan cenderung mengalami penurunan. Rata – rata nilai ROE dari keseluruhan data adalah 16,77%, dengan nilai ROE tertinggi sebesar 31% dan nilai terendah sebesar 4%.

2. Nilai pasar subsektor energi diukur dengan menggunakan Price Earning

Ratio (PER). PER subsektor energi pada periode penelitian ini adalah dari

88

adalah 69,69 kali, dengan nilai PER tertinggi sebesar 2352,64 kali dan nilai terendah sebesar -1994,94.

3. Return saham subsektor energi pada periode tahun 2004 – 2012 mengalami fluktuasi dan cenderung memiliki tren menurun. Hal ini dikarenakan harga saham yang terus menurun, maka return yang didapat pun akan semakin kecil. Rata – rata return saham yang diperoleh sebesar 0,065, dengan return saham tertinggi sebesar 0,577 dan return saham terendah sebesar -0,58.

4. Berdasarkan hasil pengujian hipotesis secara pasrsial menggunakan uji t, profitabilitas yang diukur dengan ROE (ROE) memiliki thitung > ttabel yaitu 2,614 > 2,034, dengan tingkat signifikansi 0,014 < 0,05 menunjukkan bahwa profitabilitas yang diwakili oleh ROE berpengaruh terdahap return saham.

5. Berdasarkan hasil pengujian hipotesis secara parsial dengan menggunakan uji t, diperoleh bahwa nilai pasar (PER) memiliki thitung < ttabel yaitu 0,077 < 2,034, dengan tingkat signifikansi 0,939 > 0,05 menunjukkan bahwa tidak adanya pengaruh yang signifikan dari PER terhadap return saham 6. Profitabilitas yang diukur dengan Return On Equity (ROE) dan nilai pasar

89

sisanya sebesar 82,4% dipengaruhi oleh faktor lainnya yang tidak ada di penelitian ini.

5.2 Saran

Dari kesimpulan yang telah diuraikan diatas, maka saran yang dapat penulis kemukakan dari penelitian yang telah dilakukan adalah sebagai berikut:

1. Untuk emiten di subsektor energi agar bisa meningkatkan kinerja keuangannya, terutama kinerja profitabilitas di bidang ROE karena nilai ROE subsektor energi masih dibawah standar dan nilai pasar di bidang PER, meskipun PER subsektor energi sudah diatas standar industry, tapi menunjukkan kecenderungan yang manurun. Perusahaan bisa meningkatkan kinerja ROE dengan cara mengefektifkan pengeluaran dan memperbesar laba bersih yang diperoleh. Sedangkan PER sendiri mencerminkan earning perusahaan, maka dengan nilai PER yang tinggi pula, investor akan semakin percaya dan tertarik untuk berinvestasi. Dengan semakin tingginya return saham ini, maka akan banyak investor yang berminat untuk menanam investasi di subsektor energi, karena hasil yang didapat investor pun akan semakin besar.

90

tercermin bagaimana perusahaan dapat beroperasi dan menjalankan usahanya secara sehat atau tidak. Terutama di rasio Return On Equity, karena rasio Return On Equity ini lebih dominan dari pada Price Earning

Ratio dalam hubungannya terhadap return saham.

3. Apabila ada penulis yang ingin melakukan penelitian tentang return saham, disarankan untuk melakukan penelitian dengan indikator lain yaitu

Earning Per Share, Return On Asset, Price to Book Value, Debt to Equity

DAFTAR PUSTAKA

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta.

Bangun, Nurainun dan Sherviyana. (2008). Analisis Pengaruh Operating Cash Flow,

Earning Per Share, Price Earning Ratio dan Return On Equity terhadap

Return Saham Industri Barang Konsumsi yang Terdaftar di Bursa Efek

Jakarta (periode 2003 – 2005). Jurnal Akuntansi Universitas Kristen Krida

Wacana, Volume 8, Nomor 1, Mei 2008 : 127 – 146.

Fauzan, Muhammad. (2009). Pengaruh Economic Value Added (EVA), Return On

Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER)

terhadap Return Saham pada Perusahaan Industri Real Estate dan Properti

di Bursa Efek Jakarta. Jurnal Tepak Manajemen Bisnis Vol. I No.3

September 2009.

Firmansyah, Egi Arvian., Ikaputera Waspada, Mayasari. (2009). Analisis Return On

Equity (ROE) dan Price Earning Ratio (PER) terhadap Return Saham Sektor

Pertambangan di Bursa Efek Indonesia. Jurnal ABMAS tahun 9 nomer 9

92

Gitman, J. Lawrence. (2006). Principle of Managerial Finance, 11th edition. Boston: Adison and Wesley, Inc.

Habib, Arief. (2008). Kiat jitu peramalan Saham. Jakarta: Gramedia Pustaka Utama

Harahap, Sofyan Syafi (2007). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Perkasa.

Husnan, Suad. (2003). Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga. Yogyakarta: UPP AMP YKPN

Jogiyanto. (2008). Teori Portofolio dan Analisis Investasi. Edisi Lima. Yogyakarta: BPFE

Martono & Agus Prajitno. (2007). Manajemen Keuangan. Yogyakarta:Ekonosia

Munawir, (2002). Akuntansi Keuangan Dan Manajemen. Edisi Revisi. Penerbit BPFE. Yogyakarta.

Poernamawatie, Fahmi. (2008). Pengaruh Price Book Value (PBV) dan Price

Earning Ratio (PER) terhadap Return Saham pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen Gajayana Vol. 5,

No. 2, November 2008, 105 – 118.

Sugiyono. (2009).Metode Penelitian Kuantitatif, Kualitatif R & D. Alfabeta:Bandung

93

Siamat, Dahlan. (2004). Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Unicersitas Indonesia.

Suhardiyah, Martha. Pengaruh Price Earning Ratio dan Risiko terhadap Return

Saham Perusahaan Manufaktur yang terdapat di Bursa Efek Jakarta.

Fakultas Ekonomi UNIPA Surabaya.

Tandaellin, Eduardus. (2001). Analisis Investasi Manajemen Portofolio, Cetakan

Pertama. Yogyakarta : BPFE

Tjiptono, Darmadji., dan Fakhrudin, Hendy M. (2006). Pasar Modal di Indonesia

Pendekatan Tanya Jawab, Jakarta: Salemba Empat

Umar, Husein. (2003). Metode Riset Bisnis. PT. Jakarta : PT Gramedia Pustaka Utama

Warsono. (2003) Manajemen Keuangan, Edisi 1. Malang: UMM Press.

Situs Internet

www.idx.co.id

www.investor.co.id

www.pgn.com