ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

VOLUME PEMBIAYAAN BAGI HASIL BANK UMUM

SYARIAH DI INDONESIA PERIODE 2009-2013

DESSYANA MULIANINGTYAS

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Volume Pembiayaan Bagi Hasil Bank Umum Syariah (BUS) di Indonesia periode 2009-2013 adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

ABSTRAK

DESSYANA MULIANINGTYAS. Analisis Faktor-Faktor yang Memengaruhi Volume Pembiayaan Berbasis Bagi Hasil Bank Umum Syariah di Indonesia (Periode 2009-2013). Dibimbing oleh NUNUNG NURYARTONO dan DENI LUBIS

Pembiayaan bagi hasil menempati urutan kedua dalam sistem pembiayaan yang disalurkan oleh perbankan syariah di Indonesia. Penelitian ini bertujuan untuk menganalisis gambaran pembiayaan berbasis bagi hasil serta faktor-faktor yang memengaruhi volume pembiayaan berbasis bagi hasil Bank Umum Syariah (BUS) di Indonesia periode tahun 2009-2013. Metode yang digunakan adalah metode analisis data panel dengan model estimasi terbaik yaitu fixed effect model (FEM). Hasil analisis regresi menunjukkan bahwa variabel total aset, pendapatan bagi hasil, dan jumlah uang beredar berpengaruh positif signifikan terhadap volume pembiayaan bagi hasil BUS, sedangkan CAR dan NPF berpengaruh negatif terhadap volume pembiayaan bagi hasil BUS. Variabel FDR dan inflasi tidak berpengaruh signifikan terhadap volume pembiayaan berbasis bagi hasil pada BUS di Indonesia selama periode penelitian.

Kata kunci: Internal perbankan, makroekonomi, metode panel data, mudharabah, musyarakah.

ABSTRACT

DESSYANA MULIANINGTYAS. Determinants of profit loss sharing financing in Islamic Banking Indonesia from 2009 to 2013. Supervised byNUNUNG NURYARTONO and DENI LUBIS

Profit Loss Sharing (PLS) is the second rank in the system of financing provided by islamic banks in Indonesia. This study aimed to analyze the overview of PLS-based financing as well as the factors that affect the volume of PLS-PLS-based financing of Islamic commercial bank in Indonesia in the period 2009-2013. Panel data analysis methods with the best estimation model used in this research is the fixed effect model (FEM). The regression analysis showed that variables of total assets, income from PLS, and the money supply has significant impact positively on the financing for PLS of Islamic banks, while CAR and NPF adversely affect the PLS of financing for Islamic commercial bank. FDR and inflation variables does not significantly influence the volume of financing for PLS-based of Islamic commercial bank in Indonesia during the study period.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

VOLUME PEMBIAYAAN BAGI HASIL BANK UMUM

SYARIAH DI INDONESIA PERIODE 2009-2013

DESSYANA MULIANINGTYAS

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini dapat diselesaikan dengan judul “Analisis Faktor-Faktor yang Memengaruhi Volume Pembiayaan Bagi Hasil Bank Umum Syariah (BUS) Indonesia Periode 2009-2013”. Shalawat serta salam selalu tercurah kepada Nabi Muhammad SAW yang telah menjadi tauladan bagi umatnya. Tujuan dari penulisan skripsi ini adalah untuk menganalisis faktor-faktor apa saja yang memengaruhi volume pembiayaan bagi hasil BUS di Indonesia periode 2009-2013 Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada keluarga penulis atas kasih sayang, dukungan, doa yang senantiasa diberikan. Selain itu penulis juga mengucapkan terimakasih kepada :

1. Dr. Ir. R Nunung Nuryartono, M. Si dan Deni Lubis, S. Ag, M.A sebagai dosen pembimbing skripsi yang telah membantu penulis dalam menyelesaikan skripsi ini.

2. Dr. Wiwiek Rindayati, M.Si selaku dosen penguji utama dan Heni Hasanah, SE, M.Si selaku dosen penguji dari komisi pendidikan yang telah memberikan banyak saran untuk penyempurnaan skripsi ini.

3. Dosen, staf, dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuanya kepada penulis.

4. Teman-teman satu bimbingan Mico, Pristi, Alfi, Laung, dan Ulfah.

5. Ibu Cahyani Farida beserta anak lelakinya Gusti Adi Nirwansyah yang selalu memberikan semangat tiada henti.

6. Kakak kelas tercinta Uke Tri Evasari dan Muhammad Fazrie atas segala bantuan, dukungan, semangat dan suka duka selama memberikan bimbingan. 7. Keluarga W11 (Rachma, Niki, Mpit, Mimin, Memet, Mendut), keluarga

Pejuang Jodoh (Mimi, Dina, Syifa, Balistik, Fajrin, Yulya), keluarga KKP Cibitung (Idham, Tia, Gina, Dian , Mamat, dan Dian)

8. Semua rekan-rekan Ekonomi Syariah 48 dan rekan organisasi HIPOTESA 2013 dan 2014 serta Pensiunan LABLE (ririn, randy, ina, yulya, anna, wita, fathya, irman, teti) atas kerjasama dan pembelajaranya.

9. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan sehingga saran dan kritik sangat penulis harapkan demi perbaikan skripsi ini. Semoga skripsi ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

Bank Syariah 4

Pembiayaan dan Kredit 4

Pembiayaan Bagi Hasil 5

Total Aset 6

Pendapatan Bagi Hasil 6

Inflasi 6

Jumlah Uang Beredar 7

Rasio Keuangan 7

Non Performing Financing (NPF) 8

Capital Adequacy Ratio (CAR) 8

Financing to Deposit Ratio (FDR) 9

Penelitian Terdahulu 9

Kerangka Pemikiran 11

Hipotesis 11

METODE PENELITIAN 11

Jenis dan Sumber Data 11

Metode Analisis 12

Analisis Deskriptif 12

Data Panel 12

Model Kuadrat Terkecil (Ordinary Least Square) 13

Model Efek Tetap (Fixed Effect) 13

Model Efek Acak (Random Effect) 14

Pengujian Hipotesis 15

Perumusan Model 17

HASIL DAN PEMBAHASAN 18

Gambaran Umum Perbankan Syariah di Indonesia 18

Gambaran Umum Pembiayaan Bagi Hasil Bank Umum Syariah 19

Total Aset milik Bank 21

Pendapatan Bagi Hasil 22

Non Performing Financing (NPF) 22

Capital Adequacy Ratio (CAR) 23

Financing to Deposit Ratio (FDR) 24

Jumlah uang beredar (M2) 25

Inflasi 26

Hasil Estimasi Model dan Evaluasi Model 26

PEMBAHASAN 27

Uji Asumsi 27

Model 28

Indikator Kebaikan Model 28

Faktor-Faktor yang Memengaruhi Volume Pembiayaan Berbasis Bagi Hasil

pada Bank Umum Syariah di Indonesia 29

SIMPULAN DAN SARAN 32

Simpulan 32

Saran 32

DAFTAR PUSTAKA 32

LAMPIRAN 35

DAFTAR TABEL

1 Tabel 1 Data dan sumber data yang digunakan 12

2 Tabel 2 Hasil uji Chow 26

3 Tabel 3 Hasil uji Hausman 27

4 Tabel 4 Hasil estimasi panel data menggunakan model fixed effect GLS

weight: Cross Section Weight 27

5 Tabel 5 Hasil uji t 29

DAFTAR GAMBAR

1 Grafik pembiayaan berdasarkan sektor riil BUS dan UUS 2009-2014 1 2 Komposisi Pembiayaan yang diberikan bank Umum Syariah dan Unit 2

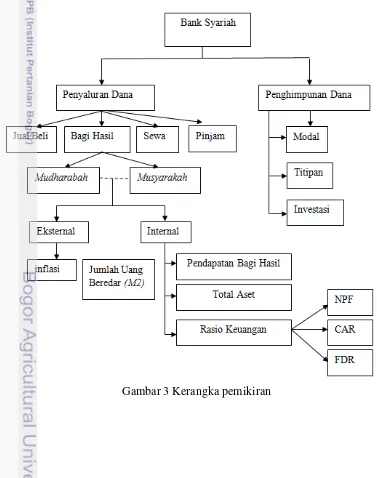

3 Kerangka pemikiran 10

4 Pertumbuhan pembiayaan bagi hasil Bank Umum Syariah di Indonesia 20 5 Pertumbuhan Total Aset Bank umum Syariah di Indonesia 21 6 Pendapatan Bagi Hasil Bank Umum Syariah di Indonesia 22 7 Pertumbuhan NPF Bank Umum Syariah di Indonesia 23 8 Pertumbuhan CAR Bank Umum Syariah di Indonesia 24 9 Pertumbuhan FDR Bank Umum Syariah di Indonesia 24 10 Pertumbuhan jumlah uang beredar (M2) Bank Umum Syariah di

Indonesia 25

11 Pertumbuhan Inflasi Bank Umum Syariah di Indonesia 26

DAFTAR LAMPIRAN

1 Hasil output E views 6 35

2 Hasil uji Normalitas 36

3 Hasil uji korelasi 36

1

PENDAHULUAN

Latar Belakang

Perekonomian suatu negara dibangun atas dua sektor, yaitu sektor riil dan sektor moneter. Sektor riil meliputi sektor ekonomi yang ditumpukan pada sektor manufaktur dan jasa, sedangkan sektor moneter ditumpukan pada sektor perbankan. Perbankan syariah merupakan sistem perbankan yang berdasarkan pada prinsip-prinsip syariah Islam berlandaskan pada Al-Quran dan Hadist yang identik dengan bagi hasil (Soemitra 2010).

Perbankan syariah di Indonesia mengalami pertumbuhan dilihat dari total aset, dana pihak ketiga dan pembiayaan yang diberikan. Data Bank Indonesia (2014) menyebutkan pertumbuhan aset bank syariah hingga akhir 2014 meningkat sebesar 1.12% dengan nilai total aset sebesar Rp 272.3 triliun dibandingkan tahun sebelumnya sebesar Rp 242.3 triliun. Dana pihak ketiga mengalami peningkatan hingga mencapai Rp 217.8 triliun dibandingkan dengan tahun sebelumnya sebesar Rp 188.6 triliun, dibandingkan dengan tahun 2012 pembiayaan pada tahun 2014 juga mengalami peningkatan sebesar 1.08% atau sebesar Rp 199.3 triliun.

Sumber : Statistik Perbankan Syariah BI 2014

Gambar 1 Pembiayaan untuk sektor riil Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) 2009-2014

Porsi Pembiayaan BUS dan UUS untuk sektor riil mengalami peningkatan setiap tahunnya terlihat pada Gambar 1. Pembiayaaan yang diberikan BUS dan UUS tersebut terdiri dari beberapa akad, yaitu akad mudharabah, musyarakah, murabahah, istishna, ijarah dan qardh. Komposisi pembiayaan yang diberikan BUS dan UUS dapat dilihat pada Gambar 2.

46.8

68.2

102.7

147.5

184.1 199.3

2009 2010 2011 2012 2013 2014

2

Sumber : Otoritas Jasa Keuangan, 2013

Gambar 2 Komposisi pembiayaan yang diberikan BUS dan UUS 2009-2013 Selama tahun 2009 hingga 2013 pembiayaan bagi hasil merupakan pembiayaan kedua tertinggi yang disalurkan oleh bank. Pembiayaan murabahah (jual beli) masih menempati peringkat tertinggi, meskipun akad ini masih memiliki kelemahan pada indeks operasional penerapan murabahah khususnya terkait dengan biaya-biaya. Hal ini tidak sejalan dengan teori yang mengatakan bahwa tujuan bank syariah adalah mendorong dan mempercepat kemajuan ekonomi suatu negara melalui sektor riil melalui pembiayaan berbasis bagi hasil (Sjahdeini 2014).

Sebagian besar ulama sependapat bahwa bank syariah merupakan bank yang berprinsip utama bagi hasil sehingga pembiayaan bagi hasil seharusnya lebih diutamakan dan dominan dibandingkan dengan pembiayaan non bagi hasil. Selain merupakan esensi pembiayaan syariah, pola pembiayaan bagi hasil lebih cocok dalam menggiatkan sektor riil karena meningkatkan hubungan langsung dan pembagian risiko antara investor dengan pengusaha (Ascarya 2014).

Penelitian sebelumnya yang dilakukan oleh Zulfikar (2014) menyebutkan bahwa variabel total aset dan pendapatan bagi hasil berpengaruh signifikan terhadap volume pembiayaan bagi hasil. Rasio keuangan juga menjadi variabel yang turut memengaruhi besarnya volume pembiayaan murabahah pada Bank Umum Syariah, hal ini dikemukakan dalam penelitian Lestari (2014).

Latar belakang di atas menjadikan penelitian ini sangat penting dilakukan untuk menganilisis faktor-faktor yang berpengaruh terhadap volume pembiayaan berbasis bagi hasil pada perbankan syariah yang sampai saat ini masih belum bisa menjadi pembiayaan utama pada perbankan syariah di Indonesia.

Perumusan Masalah

Pembiayaan merupakan salah satu faktor yang memengaruhi pendapatan bank. Dana bank akan bertambah dengan sendirinya sejalan dengan perolehan keuntungan berupa nisbah bagi hasil yang didapatkan melalui pembiayaaan. Nisbah bagi hasil dalam perbankan syariah merupakan sebuah istilah yang

9.74 10.19 10.05 10.54 10.28 10.53 10.88

10.94 11.38 11.61

7.51 8.46

9.46 9.4

9.1

7.17

1.75

8.25 8.9

9.25

2009 2010 2011 2012 2013

3 menunjukkan proporsi bagi hasil antara nasabah dan bank. Porsi pembiayaan bagi hasil yang masih rendah yakni sebesar 29.05% dari total pembiayaan yang disalurkan BUS menunjukkan bahwa perbankan syariah belum mencerminkan core business yang sesungguhnya.

Terdapat beberapa faktor yang memengaruhi bank dalam menyalurkan pembiayaan. Dana Pihak Ketiga (DPK) bukanlah satu-satunya variabel yang memengaruhi penawaran pembiayaan pada perbankan, tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri yang bisa dilihat dari laporan keuangan yang dikeluarkan oleh bank yang bersangkutan. Berdasarkan uraian tersebut, maka permasalahan pada penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran umum perkembangan pembiayaan bagi hasil BUS di Indonesia?

2. Faktor-faktor apa saja yang memengaruhi volume pembiayaan berbasis bagi hasil BUS di Indonesia?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka tujuan penelitian adalah sebagai berikut:

1. Menjelaskan gambaran umum perkembangan pembiayaan berbasis bagi hasil BUS di Indonesia

2. Mengidentifikasi dan menganalisis faktor-faktor yang memengaruhi volume pembiayaan berbasis bagi hasil BUS di Indonesia

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi masyarakat

Hasil penelitian ini dapat berguna sebagai bahan pertimbangan dalam melakukan maupun menggunakan pembiayaan berbasis bagi hasil di BUS 2. Bagi bank syariah

Hasil penelitian ini diharapkan dapat menjadi bahan rekomendasi bagi BUS sebagai bahan evaluasi terhadap penawaran produk-produk bagi hasil

3. Bagi peneliti

Hasil penelitian ini diharapkan dapat menjadi sarana penerapan dan implementasi teori-teori yang diterima pada saat kuliah serta mampu memberikan gambaran mengenai keadaan minat pasar terhadap pembiayaan syariah dan dapat memberikan manfaaat bagi penelitian selanjutnya.

Ruang Lingkup Penelitian

4

TINJAUAN PUSTAKA

Bank Syariah

Bank syariah adalah bank yang dalam mejalankan usahanya berdasarkan pada prinsip hukum atau syariah islam dengan mengacu pada Al-Quran dan hadist Nabi Muhammad SAW. Perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah memiliki fungsi menghimpun dana dari masyarakat dalam bentuk titipan dan investasi dari pihak pemilik dana. Fungsi lainnya adalah menyalurkan dana dari masyarakat dalam bentuk jual beli maupun kerja sama usaha (Ismail 2010).

Perbankan syariah didirikan berdasarkan alasan filosofis dan praktek, seperti adanya larangan riba dalam transaksi keuangan maupun non keuangan serta adanya kelemahan pada sistem berbasis bunga atau konvensional. Menurut UU No. 21 Tahun 2008 asas dari kegiatan usaha perbankan adalah prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Yang dimaksud dengan berasaskan prinsip syariah adalah kegiatan usaha yang tidak mengandung riba, maisir, gharar, objek haram dan menimbulkan kezaliman. Sedangkan yang dimaksud dengan berasaskan demokrasi ekonomi adalah kegiatan usaha yang mengandung nilai keadilan, kebersamaan, pemerataan dan kemanfaatan (Noor 2002)

Bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki orientasi pencapaian kesejahteraan. Beberapa kegiatan yang dinyatakan sesuai dengan syariah adalah pembiayaan betdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan keuntungan (murabahah) ataupun pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), ataupun dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Pembiayaan dan Kredit

Bank syariah tidak menggunakan istilah pinjaman atau kredit yang identik dengan bunga dalam aktifitas usahanya, melainkan menggunakan istilah pembiayaan. Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan adalah pendanaan yang dikeluarkan oleh lembaga pembiayaan seperti bank syariah kepada nasabah (Muhammad 2005)

5 dijalankan oleh bank syariah tidak mendapatkan return dalam bentuk bunga, tetapi dalam bentuk lain sesuai dengan akad-akad yang disediakan bank syariah.

Dalam pelaksanaan pembiayaan, bank syariah harus memenuhi aspek syar’i

dan aspek ekonomi. Aspek syar’i, berarti dalam setiap realisasi pembiyaan kepada para nasabah, bank syariah harus tetap berpedoman pada syariat islam antara lain tidak mengandung unsur maisir, gharar, dan riba serta bidang usahanya harus halal. Aspek ekonomi, berarti disamping mempertimbangkan hal-hal syariah bank syariah tetap mempertimbangkan perolehan keuntungan baik bagi bank syariah maupun bagi nasabahnya.

Secara garis besar, produk pembiayaan syariah dapat disimpulkan dengan menggunakan empat pola berbeda, yaitu;

1. Pembiayaan berdasarkan pola bagi hasil dengan akad mudharabah dan musyarakah

2. Pembiayaan berdasarkan pola jual beli dengan akad murabahah, salam, dan istishna

3. Pembiayaan berdasarkan pola pinjaman dengan akad qardh

4. Pembiayaan berdasarkan penyewaan barang dan jasa kepada nasabah dengan akad ijarah atau sewa beli dalam bentuk akad ijarah muntahiyah bit tamlik.

Pembiayaan Bagi Hasil

Islam membangun masyarakat berdasarkan kejujuran dan keadilan dengan

melarang riba. Hal ini didasarkan pada firman Allah “……Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula dianiaya” (QS 2:279). Pembagian keuntungan adalah sah dan diterima sebagai fondasi untuk pengembangan dan implementasi perbankan syariah. Pemilik modal berhak mendapatkan bagian dari keuntungan usaha yang dihasilkan oleh pelaksana usaha sesuai dengan risiko atas usaha yang dijalankan. Bagi hasil diperbolehkan dalam islam karena dalam bagi hasil yang ditetapkan sebelumnya adalah nisbah bagi hasil bukan tingkat keuntungan yang disepakati sebelumnya atas penggunaan uang.

Ada dua macam skim pembiayaan dengan prinsip bagi hasil yang diterapkan dalam perbankan syariah di Indonesia:

1. Pembiayaan Mudharabah

6

2. Pembiayaan Musyarakah

Bank syariah dan nasabah bekerja sama dalam bentuk kemitraan seperti halnya pada mudharabah. Namun bedanya adalah bahwa pada musyarakah yang menyediakan dana untuk membiayai proyek investasi atau usaha kemitraan bukan hanya bank tetapi juga nasabah. Bank diperkenankan turut dalam mengelola proyek investasi atau usaha kemitraan tersebut. Untuk pembagian keuntungan setiap pihak menerima bagian keuntungan secara proporsional sesuai kontribusi modal masing-masing atau sesuai dengan kesepakatan yang telah ditentukan sebelumnya. Bila perusahaan mengalami kerugian, maka kerugian itu dibebankan secara proporsional kepada masing-masing pemberi modal.

Faktor-Faktor yang Memengaruhi Volume Pembiayaan Berbasis Bagi Hasil Bank Umum Syariah di Indonesia

Total Aset

Aset merupakan manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi suatu kejadian (Purwanto Rakhmat Widyarti, Endang Tri 2011). Semakin tinggi nilai total aset yang dimiliki oleh bank, semakin tinggi pula kredit atau pembiayaan yang disalurkan. Dengan tingginya nilai aset, bank akan semakin mampu memperbaiki struktur modal yang cukup untuk menjamin risiko dari penempatan aset-aset produktif, salah satunya adalah pemberian pembiayaan dengan tujuan mengahsilkan laba dari kegiatan investasi tersebut.

Pendapatan Bagi Hasil

Menurut Karim (2007) bagi hasil adalah bentuk return atau perolehan kembali dari kontrak investasi dari waktu ke waktu tidak pasti dan tidak tetap. Besarnya pendapatan bagi hasil tergantung pada hasil usaha yang benar-benar terjadi. Jenis pembiayaan berbasis bagi hasil (mudharabah dan musyarakah) bersifat natural uncertainty contract yang memiliki risiko tinggi dibandingkan dengan jenis pembiayaan lainnya karena return yang diperoleh bank tidak pasti. Oleh karena itu bank akan cenderung banyak menyalurkan pembiayaan berbasis bagi hasil jika tingkat pendapatan atas bagi hasilnya tinggi dalam arti tidak lebih kecil dari risiko yang mungkin terjadi.

Inflasi

7 Indikator yang digunakan dalam mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Ketika inflasi tinggi, harga barang dan jasa akan tinggi sehingga membuat konsumsi masyarakat akan menurun dengan asumsi pendapatan masyarakat konstan. Untuk tetap memenuhi kebutuhan masyarakat akan mencari alternatif pembiayaan. Pembiayaan pada sektor riil yang dilakukan pemerintah salah satunya adalah dengan cara pemberian kredit atau dalam perbankan syariah dikenal dengan istilah pembiayaan melalui bank umum syariah kepada masyarakat untuk melakukan usaha yang merangsang pertumbuhan ekonomi.

Jumlah Uang Beredar

Seluruh aspek kehidupan dalam peradaban modern saat ini sangat dipengaruhi oleh uang. Bahan (material) uang yang beredar di masyarakat terbuat dari logam dan kertas, menurut teori perbankan, jenis uang yang beredar di masyarakat terdiri dari uang kartal dan uang giral. Uang kartal adalah jenis uang yang dikeluarkan oleh BI sedangkan uang giral dikeluarkan oleh bank umum (Sardjonopermono 1993).

Jumlah uang beredar dalam artian sempit didefinisikan sebagai (M1) yang merupakan jumlah seluruh uang kartal yang dipegang anggota masyarakat (nonbank public) dan demand deposit yang dimiliki oleh perseorangan pada bank-bank umum (M1 = kartal + deman Deposit (DD)). Definisi dalam arti luas adalah M2 yang merupakan penjumlahan dari M1 dengan time deposit (TD) atau deposito berjangka (M2 = M1 + TD). Definisi yang paling luas dikenal dengan M3 merupakan penjumlahan dari M2 dengan semua deposito pada lembaga-lembaga keuangan yang lain (nonbank) (Sardjonopermono 1993).

Teori kuantitas uang menjelaskan ketika jumlah uang beredar meningkat, pada tingkat harga yang sama, masyarakat memiliki lebih banyak uang dari yang mereka minta. Meningkatnya jumlah uang menyebabkan naiknya permintaan terhadap barang dan jasa. Jika jumlah barang dan jasa yang diminta tidak seimbang dengan jumlah barang dan jasa yang diproduksi, maka akan terjadi peningkatan harga. Persamaan kuantitas tersebut adalah sebagai berikut:

Uang (M) x Perputaran (V) = Harga (P) x Output (Y)

Ketika terjadi peningkatan harga, BUS sebagai lembaga keuangan akan menggulirkan lebih banyak pembiayaan kepada masyarakat agar masyarakat tetap dapat menghadapi kondisi naiknya harga barang dan jasa,dengan asumsi pendapatan masyarakat tetap.

Rasio Keuangan

8

Capital Adequency Ratio (CAR), dan rasio likuiditas menggunakan Financing to Deposit Ratio (FDR).

Non Performing Financing (NPF)

Non Performing Financing (NPF) atau yang dalam perbankan konvensional disebut dengan Non Performing Loan (NPL) adalah rasio antara pembiayaan yang bermasalah denga total pembiayaan yang disalurkan oleh bank. NPF juga merupakan indikator yang menunjukkan kerugian akibat risiko kredit atau pembiayaan yang dinilai dari prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur, dan kemampuan membayar (Adhim 2011).

Kriteria yang termasuk dalam NPF menurut Bank Indonesia adalah pembiayaan kurang lancar, diragukan, dan macet. NPF sangat berpengaruh terhadap pengendalian biaya dan kebijakan pembiayaan yang dilakukan oleh bank itu sendiri. Menurut Antonio (2001) pengendalian biaya mempunyai hubungan terhadap kinerja lembaga perbankan. Peningkatan NPF akan berpengaruh terhadap peningkatan jumlah Penyisihan Aktiva Produktif (PPAP) yang harus dibentuk oleh pihak bank syariah sesuai ketentuan dari Bank Indonesia. Bila hal ini berlangsung terus menerus maka akan mengurangi modal bank syariah sehingga akan berpengaruh terhadap kemampuan bank dalam menyalurkan pembiayaan. Besarnya NPF dapat dirumuskan sebagai berikut:

��� =Total pembiayaan bermasalah

Total seluruh kredit

Capital Adequacy Ratio (CAR)

Modal mempunyai peranan penting dalam penyaluran pembiayaan oleh bank dan memperlancar operasional suatu bank. Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin besar rasio tersebut maka semakin baik posisi modal. Modal tersebut meliputi modal disetor maupun dana setoran modal, cadangan umum, cadangan lainnya, sisa laba tahun lalu, dan laba tahun berjalan (Muhammad 2005).

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2 ayat 1 tercantum bank wajib menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR). Cara untuk mengetahui apakah suatu bank telah memeuhi ketentuan CAR (kecukupan modal) atau belum adalah dengan membandingkan hasil perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih. Rasio ini dapat dirumuskan sebagai berikut:

= Modal Bank

ATMR

9 Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) merupakan perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dihimpun oleh bank. Rasio ini digunakan untuk mengukur sejauh mana dana pinjaman yang bersumber dari dana pihak ketiga. Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank sehingga semakin tinggi angka FDR suatu bank, berarti bank tersebut berada pada posisi kurang likuid dibanding dengan bank yang mempunyai angka rasio yang lebih kecil.

Berdasarkan Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 besarnya FDR yang ditetapkan oleh Bank Indonesia tidak boleh melebihi 110% yang berarti bank boleh memberikan pembiayaan melebihi jumlah dana pihak ketiga yang dihimpun asalkan tidak melebihi 110%. Rasio ini dirumuskan sebagai berikut:

FDR =Pembiayaan yang diberikan

Dana pihak ketiga

Penelitian Terdahulu

Penelitian Prasetyo (2013) mengidentifikasi faktor yang memengaruhi rendahnya pembiayaan bagi hasil perbankan syariah studi kasus Bank BRI Syariah cabang Malang. Kesimpulan dari hasil penelitian yang dilakukan adalah bahwa faktor masalah rendahnya pembiayaan bagi hasil pada akhirnya mengerucut pada tiga masalah pokok dari aspek internal perbankan, eksternal perbankan (nasabah) dan regulasi. Sisi internal perbankan yaitu masalah kurangnya pemahaman dan kualitas Sumber Daya Insani (SDI) serta risk averse yang diambil perbankan syariah. Sisi eksternal perbankan lebih kepada sisi nasabah seperti moral hazard dan adverse selection yang dilakukan nasabah sedangkan dari sisi regulasi adalah ketentuan kolektibilitas yang rumit ditambah restrukturisasi pembiayaan bagi hasilnya yang perlu ketelitian serta biaya informasi yang besar.

Penelitian yang dilakukan oleh Andraeny (2011) menganalisis pengaruh dana pihak ketiga, tingkat bagi hasil, dan non performing financing terhadap volume pembiayaan berbasis bagi hasil pada perbankan syariah di Indonesia 2006-2010 menyebutkan bahwa dana pihak ketiga dan tingkat bagi hasil berpengaruh signifikan terhadap volume pembiayaan berbasis bagi hasil pada perbankan syariah di Indonesia, sedangkan non performing financing tidak berpengaruh signifikan terhadap volume pembiayaan berbasis bagi hasil pada perbankan syariah di Indonesia.

10

Hikmawan (2013) menguji pengaruh Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), suku bunga kredit investasi, inflasi, produk domestik

bruto, dana pihak ketiga terhadap volume pembiayaan bagi hasil BUS di Indonesia periode 2006-2012. Hasil penelitian menunjukkan bahwa CAR, NPF dan DPK berpengaruh positif terhadap pembiayaan bagi hasil. Suku bunga kredit investasi dan inflasi tidak berpengaruh terhadap pembiayaan bagi hasil. Sedangkan variabel PDB berpengaruh negatif dan signifikan terhadap pembiayaan bagi hasil Bank Umum Syariah.

Kerangka Pemikiran

Penyaluran dana yang dilakukan oleh perbankan syariah (pembiayaan) dibagi kedalam empat akad besar yaitu jual beli, bagi hasil, pinjam dan sewa. Akad bagi hasil sendiri terdiri dari akad mudharabah dan musyarakah. Besarnya pembiayaan bagi hasil yang disalurkan oleh BUS dipengaruhi oleh beberapa faktor baik faktor internal maupun faktor eksternal.

11 Hipotesis Penelitian

Berdasarkan teori ekonomi dalam tinjauan pustaka, maka hipotesis yang dapat ditentukan dari penelitian ini adalah:

1. Total aset mempunyai pengaruh positif terhadap volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia.

2. Pendapatan bagi hasil mempunyai pengaruh positif terhadap volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia. 3. Non Performing Financing (NPF) mempunyai pengaruh negatif terhadap

volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia.

4. Capital Adequacy Ratio (CAR) mempunyai pengaruh positif terhadap volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia.

5. Financing to Deposit Ratio (FDR) mempunyai pengaruh positif terhadap volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia.

6. Inflasi mempunyai pengaruh positif terhadap volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia.

7. Jumlah uang beredar (M2) mempunyai pengaruh positif terhadap volume pembiayaan berbasis bagi hasil pada Bank Umum Syariah Di Indonesia.

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari laporan tahunan Bank Umum Syariah yang dipublikasikan melalui situs resmi Bank Umum Syariah yang bersangkutan serta laporan keuangan Bank Umum Syariah Bank Indonesia tahun 2009-2013. Metode pengumpulan data yang digunakan dengan metode dokumentasi dengan cara mengumpulkan, mencatat, dan mengkaji data yang telah didapat.

12

Tabel 1 Data dan sumber data yang digunakan

No. Data yang digunakan Sumber

1. Pembiayaan Bagi Hasil Laporan Keuangan Perbankan

2. Total Aset Bank Laporan Keuangan Perbankan

3. Pendapatan Bagi Hasil Laporan Keuangan Perbankan 4. Non Performing Financing Laporan Keuangan Perbankan 5. Capital Adequacy Ratio Laporan Keuangan Perbankan 6. Financing to Deposit Ratio Laporan Keuangan Perbankan 7. Jumlah Uang Beredar Statistik Perbankan BI

8. Inflasi Statistik Perbankan BI

Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif dan metode kuantitatif. Pengolahan data dilakukan dengan analisis data panel. Model persamaan dalam penelitian ini akan dianalisis menggunakan software Eviews 6.0.

Analisis Deskriptif

Analisis deskriptif merupakan bentuk analisis sederhana yang memiliki tujuan untuk mengetahui gambaran dari data yang akan digunakan sehingga memudahkan untuk penafsiran dan pendeskripsian. Pada penelitian ini analisis deskriptif dilakukan untuk memaparkan perkembangan volume pembiayaan berbasis bagi hasil (mudharabah dan musyarakah) serta faktor-faktor yang memengaruhinya.

Data Panel

Data panel adalah gabungan anatara data deret waktu (time series) dan data silang (cross section). Data deret waktu meliputi satu objek dengan beberapa periode sedangkan data silang meliputi beberapa objek dengan hanya satu waktu sehingga data panel adalah data yang meliputi banyak objek dengan beberapa periode waktu.

Hsiao (2003) menyatakan bahwa beberapa keuntungan dari menggunakan panel data antara lain:

1. Dapat mengatur heterogenitas individual

2. Panel data memberikan informasi data yang lebih beragam, kolinearitas yang rendah antar sesama variabel, lebih banyak derajat bebas, dan lebih efisien.

3. Panel data lebih baik dalam mempelajari dynamics of adjustment.

4. Panel data lebih baik dalam mengidentifikasi dan mengukur dampak yang sederhana tetapi tidak dapat dideteksi dalam pure cross section atau pure time series.

13 Model Kuadrat Terkecil (Ordinary Least Square)

Model kuadrat terkecil adalah model yang didapatkan dari hasil kombinasi semua data time series dan cross section, sehingga terdapat NxT observasi, dimana N menunjukkan jumlah unit cross section dan T menunjukkan jumlah series yang digunakan (Firdaus, 2011). Model persamaan yang digunakan adalah:

y

it= α + βj

x

jit +€itDimana :

y

it=

nilai variabel terikat (dependent variabel) untuk setiap unit cross sectionx

it=

nilai variabel penjelas (explanatory variabel) ke-j untuk setiap cross sectionα

=

intercept yang konstan antar waktu dan cross sectionβ

j=

slope untuk variabel ke-j yang konstan antar waktu dan cross section€it

=

komponen error setiap unit cross section ke-i pada periode waktu t Dengan mengasumsikan komponen error dalam pemilihan model kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap unit cross section. Pada akhirnya akan berimplikasi diperolehnya persamaan sebanyak T persamaan yang sama. Begitu juga sebaliknya, kita juga akan memperoleh persamaan deret waktu (time series) sebanyak N persamaan untuksetiap T observasi. Namun, untuk mendapatkan parameter α dan β yang konstan

dan efisien, akan dapat diperoleh dalam bentuk regresi yang lebih besar dengan melibatkan sebanyak NT observasi.

Model Efek Tetap (Fixed Effect)

Model Efek Tetap (Fixed Effect Model) adalah model yang memasukkan variabel dummy sehingga terjadi perbedaan nilai parameter yang berbeda-beda baik lintas time series maupun cross section (Firdaus, 2011). Model persamaanya adalah:

� =αi+ � αi +��

�

−2

Dimana :

yit = variabel tidak bebas di waktu t untuk unit cross section i αi = intersept yang berubah-ubah antar unit cross section Xjit = variabel bebas j di waktu t untuk unit cross section i βj = parameter untuk variabel ke j

eit = komponen error di waktu t untuk unit cross section i

14

Model Efek Acak (Random Effect)

Model ini muncul ketika antara efek individu dan regresor tidak ada korelasi. Intersepnya bervariasi terhadap individu dan waktu namun slopenya konstan terhadap individu maupun waktu. Jadi (i) adalah sebuah grup dari gangguan khusus, mirip seperti (it) kecuali untuk setiap grup ada nilai khusus yang masuk dalam regresi secara identik untuk setiap periode. Nilai (i) terdistribusi secara acak pada unit-unit kerat lintang. Metode ini juga dikenal sebagai variance components estimation. Model ini meningkatkan efisiensi proses pendugaan kuadrat terkecil dengan memperhitungkan pengganggu-pengganggu kerat lintang dan deret waktu. Model estimasi yang digunakan adalah:

= �+� +��

dengan ( � ) adalah nilai gangguan acak pada observasi (i) dan konstan sepanjang waktu.

Cara pengujiannya adalah dengan Chow test, Haussman test, dan The Breusch-Pagan LM Test. Masing-masing pengujian tersebut memiliki tujuan yang berbeda. F-test digunakan untuk memilih model yang digunakan apakah pooled least square atau fixed effect. Jika signifikan maka dilanjutkan dengan Hausman test. Haussman test adalah pengujian untuk memilih antara penggunaan random effects dan fixed effects maka digunakan pertimbangan statistic Chi-Square (Gujarati,2004). Jika hasil Hausman test signifikan, maka disimpulkan pengolahan dilakukan dengan metode FEM (fixed effect). Tetapi, untuk Hausman test yang tidak signifikan dilanjutkan dengan uji Breusch-Pagan LM. The Breusch-Pagan LM Test yaitu pengujian untuk memilih antara random effects dan pooled leastsquare.

1. Uji Chow

Pengujian ini biasa disebut juga dengan pengujian F statistik untuk memilih model data panel PLS atau FEM. Hipotesis yang dibentuk adalah :

Ho : Model PLS H1 : Model FEM

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F statistik yang dirumuskan Chow :

CHOW = ( − )/(�−1)

15

2. Uji Hausman

Dalam memilih apakah fixed atau random effects yang lebih baik, dilakukan pengujian terhadap asumsi ada tidaknya korelasi antara regresor dan efek individu (Firdaus, 2011). Untuk menguji hal tersebut dilakukan HausmanTest. Pengujian ini dilakukan dengan hipotesis sebagai berikut:

Ho : Model REM H1 : Model FEM

Dasar penolakan hipotesis nol adalah dengan menggunakan pertimbangan statistik chi square. Uji Hausman dapat dilakukan dalam pemrograman Eviews 6 sebagai berikut: jika hasil dari uji Hausman signifikan (probabilitas Hausman< α) maka hipotesis nol ditolak dan metode FEM digunakan.

3. Uji Breusch-Pagan LM Test

Uji ini dilakukan untuk memilih antara metode REM dan PLS. Hipotesis dalam pengujian adalah :

Ho : Model PLS H1 : Model REM

Dasar penolakan hipotesis nol adalah dengan menggunakan statistik LM dengan mengikuti distribusi chi square.

Pengujian Hipotesis

Hipotesis yang akan diuji secara statistik memiliki tujuan yaitu agar dapat melihat nyata atau tidaknya suatu variabel dalam memengaruhi variabel-variabel yang akan diteliti. Dalam pengujian model terdapat beberapa kriteria yang digunakan untuk melihat baik atau tidaknya suatu model. Kriteria- kriteria yang digunakan yaitu berdasarkan uji t, uji F dan nilai R2.

Uji F

Penggunaan uji F dilakukan agar dapat mengetahui variabel-variabel bebas mana saja yang secara bersama-sama memberikan pengaruh nyata terhadap variabel-variabel tidak bebasnya. Menguji variabel-variabel bebas secara simultan terhadap variabel tidak bebasnya dapat dilakukan dengan menguji besarnya perubahan variabel tidak bebasnya yang dapat dijelaskan oleh perubahan semua variabel bebasnya. Langkah-langkah dalam melakukan uji F adalah sebagai berikut :

1. Perumusan Hipotesis

H0 : β1 = β2 = … = βk = 0

H1 : minimal ada satu nilai β yang tidak sama dengan nol 2. Perhitungan nilai kritis distribusi F (F-tabel) dan F-hitung. 3. Penentuan penolakan atau penerimaan H0.

4. Jika keputusan yang dihasilkan adalah F hitung > F tabel maka tolak H0 artinya variabel bebas secara bersama-sama berpengaruh nyata terhadap variabel tidak bebasnya, dan sebaliknya.

16 Uji t

Nilai t hitung akan digunakan dalam pengujian koefisien regresi dari masing-masing variabel bebas yang mempengaruhi secara nyata atau tidakterhadap variabel tidak bebasnya. Langkah-langkah yang diperlukan untuk menguji statistik t adalah :

1. Perumusan Hipotesis

H0 : βi = 0 H1 : βi ≠ 0

2. Penentuan nilai kritis.

Ketika menguji hipotesis dari koefesien regresi, nilai kritis dapat ditentukan

dengan digunakannya tabel distribusi normal dengan tingkat signifikansi (α)

dan banyaknya sampel yang digunakan tetap diperhatikan.

3. Dapat mengetahui hasil nilai t hitung dari masing-masing koefisien regresi dengan menggunakan perhitungan komputer.

4. Dalam mengambil keputusan harus didasarkan dengan melihat letak nilai t hitung dari masing-masing koefsien regresi pada kurva sebaran normal yang digunakan untuk menentukan nilai kritis. Ketika |t hitung| > t tabel maka tolak H0 artinya variabel bebas berpengaruh nyata terhadap variabel tidak bebasnya, dsan sebaliknya.

Koefisien determinasi (R2) adalah proporsi variabel dalam Y yang dapat dijelaskan oleh variabel-variabel penjelasnya. R2 menunjukkan besarnya pengaruh semua variabel bebas terhadap variabel bebasnya. R2 mempunyai rentang antara 0

≤ R2 ≤ 1. Ketika R2

memiliki nilai 0 maka garis regresi tidak menjelaskan variasi dalam Y. Koefisien determinasi dapat dirumuskan sebagai berikut :

Terdapat beberapa upaya agar dapat menghasilkan model yang konsisten dan efisien, maka diperlukan evaluasi hasil estimasi terhadap model regresi. Sehingga dapat mengetahui model tersebut memiliki masalah multikolinieritas, heteroskedastisitas, dan autokorelasi.

Heteroskedastisitas

Dalam model regresi linear klasik memiliki asumsi penting yaitu bahwa gangguan µi yang terdapat di dalam fungsi regresi populasi bersifat

homoskedastisitas artinya semua memiliki ragam yang sama (σ2

17 homoskedastisitas sehingga memungkinkan ragam gangguan berbeda dari observasi ke observasi. Konsekuensi yang akan dihasilkan adalah sebagai berikut : 1. Estimator OLS masih linear.

2. Masih tidak bias.

3. Namun tidak lagi memiliki ragam minimum artinya tidak lagi efisien. Multikolinearitas

Hubungan linier yang terjadi antara variabel Xi dengan variabel Xj disebut multikolinearitas. Multikolinearitas dapat dibagi menjadi tiga kelompok yaitu, multikolinearitas tinggi, dekat dan tak sempurna. Ketika terjadi multikolinearitas sempurna di antara variabel-variabel penjelas maka parameter tidak dapat diestimasi keunikannya. Karena keunikan dari parameter tidak dapat diesimasi maka tidak dapat menarik kesimpulan statistik apapun (yaitu pengujian hipotesis) tentang hasil tersebut dari sampel yang ada.

Autokorelasi

Autokorelasi merupakan korelasi di antara anggota observasi yang diurutkan menurut waktu (seperti data deret berkala) atau ruang (seperti data lintas-sektoral). Autokorelasi dapat terjadi karena adanya inersia, kesalahan-kesalahan dalam spesifikasi model, dan manipulasi data. Ketika terjadi autokorelasi maka akan menyebabkan estimator yang tidak efisien artinya tidak memiliki ragam yang minimum jika dibandingkan dengan prosedur yang mempertimbangkan autokorelasi. Jadi kuadrat terkecil biasa yang umum (OLS) bukanlah estimator tak bias linear terbaik (BLUE).

Perumusan Model

Dalam penelitian ini model dapat dituliskan sebagai berikut:

LNPMMit =α + β1LNTAit + β2LNPBHit + β3NPFit + β4CARit + β5 FDRit + β6LNM2it +β7INFit+ €it

Dimana:

LnPMM = Logaritma natural pembiayaan mudharabah dan musyarakah (juta rupiah)

LnPBH = Logaritma natural pendapatan bagi hasil (juta rupiah) NPF = Non performing financing (%)

CAR = Capital adequacy ratio (%) FDR = Financing to deposit ratio (%)

LnM2 = Logaritma natural jumlah uang beredar (juta rupiah) INF = Inflasi (%)

α = Intercept

β = Koefisien regresi

18

Variabel dan Definisi Operasional

1. Pembiayaan bagi hasil

Mencerminkan volume pembiayaan bagi hasil (akad musyarakah dan mudharabah) yang disalurkan oleh Bank Umum Syariah kepada nasabah. Dalam hal ini pembiayaan bagi hasil diproksikan dengan volume pembiayaan bagi hasil masing-masing bank dengan satuan juta rupiah pada setiap akhir tahun laporan keuangan.

2. Total aset

Dalam hal ini total aset diproksikan dengan total aset masing-masing bank dengan satuan juta rupiah pada setiap akhir tahun laporan keuangan.

3. Pendapatan bagi hasil

Menunjukkan jumlah pendapatan yang diterima oleh bank atas pembiayaan bagi hasil yang disalurkan. Data pendapatan bagi hasil yang dipakai berupa tingkat imbal hasil yang diperoleh masing-masing bank yang dinyatakan dalam juta rupiah.

4. Non Performing Financing

Mencerminkan kualitas pembiayaan yang dihitung dari total pembiayaan bermasalah dibagi dengan total pembiayaan. Variabel Non Performing Financing dengan satuan persen.

5. Capital Adequacy Ratio

Menggambarkan jumlah modal yang dimiliki berbanding dengan jumlah aktiva tertimbang menurut resiko untuk masing-masing bank. Dalam hal ini CAR diproxykan dengan tingkat CAR pada masing-masing bank dengan satuan persen pada setiap akhir tahun laporan keuangan.

6. Financing to Deposit Ratio

Menggambarkan perbandingan antara jumlah pembiayaan yang disalurkan dibandingkan dengan dana yang diterima (Dendawijaya 2005). Dalam hal ini FDR diproksikan dengan tingkat FDR untuk masing-masing bank pada periode akhir tahun laporan keuangan.

7. Jumlah uang beredar

Data jumlah uang beredar yang dipakai berupa data jumlah uang beredar dalam arti luas (M2) akhir tahun yang dinyatakan juta rupiah.

8. Inflasi

Data inflasi yang dipakai berupa data inflasi akhir tahun yang dinyatakan dalam persen.

HASIL DAN PEMBAHASAN

Gambaran Umum Perbankan Syariah di Indonesia

19 menghadirkan alternatif jasa perbankan yang semakin lengkap untuk masyarakat Indonesia. Munculnya perbankan syariah dalam sistem perbankan tidak hanya untuk memenuhi kepentingan penduduk Indonesia yang sebagian besar muslim akan tetapi karena keunggulan juga manfaat lebih yang dimilki oleh perbankan syariah dalam mengatasi kegiatan ekonomi yang lebih stabil dalam menghadapi krisis.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan serta menghindari kegiatan spekulatif dalam bertransaksi keuangan.

Mengembangkan perbankan syariah di Indonesia merupakan sebagian dari kebijakan Bank Indonesia, oleh karena itu Bank Indonesia menerbitkan “Cetak

Biru Pengembangan Perbankan Syariah di Indonesia” yang memuat visi, misi, dan

sasaran pengembangan perbankan syariah di Indonesia sebagai pedoman bagi stakeholder perbankan syariah. Regulasi mengenai bank syariah di Indonesia tertuang pada Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah. Sistem perbankan syariah yang ingin diwujudkan oleh Bank Indonesia adalah perbankan syariah yang modern, universal, dan terbuka bagi seluruh masyarakat Indonesia tanpa terkecuali. Sebuah sistem perbankan yang menghadirkan bentuk-bentuk aplikatif dari konsep ekonomi syariah yang dirumuskan secara bijaksana dalam konteks permasalahan terkini yang sedang dihadapi bangsa Indonesia.

Perkembangan jaringan kantor bank syariah yang ada di Indonesia menunjukkan bahwa prospek perkembangan bank syariah di Indonesia cukup baik. Data statistik perbankan syariah menyebutkan hingga bulan Desember 2014 di Indonesia terdapat 12 Bank Umum Syariah (BUS) meningkat jumlahnya dari tahun 2013 yang berjumlah 13 BUS, 22 Unit Usaha Syariah (UUS) dan 163 Bank Perkreditan Rakyat Syariah (BPRS). Adanya perkembangan yang signifikan terhadap bank syariah di Indonesia tidak akan terjadi jika tidak didukung dengan kinerja yang baik serta keunggulan bank syariah dalam menghadapi krisis moneter 1998.

Gambaran Umum Pembiayaan Bagi Hasil Bank Umum Syariah

Undang-Undang Nomor 21 tahun 2008 pasal 19 ayat 1 menyebutkan bahwa fungsi dan kegiatan bank syariah adalah menghimpun dan menyalurkan dana yang disebut dengan istilah pembiayaan. Melalui fasilitas pembiayaan bank syariah diharapkan dapat memberikan sumbangan terhadap pertumbuhan ekonomi masyarakat. Dari berbagai macam skim pembiayaan yang ditawarkan oleh bank syariah di Indonesia dapat disimpulkan menjadi empat pola yaitu pola bagi hasil (mudharabah dan musyarakah), pola jual beli (murabahah, salam, istishna), pola sewa (ijarah, ijarah muntahiyah bittamlik), dan pola pinjaman untuk dana talangan (qardh).

20

Penerapan pembiyaaan bagi hasil berjangka pendek digunakan untuk membiayai kebutuhan modal kerja juga untuk modal kerja usaha dagang. Pembiayaan bagi hasil berjangka panjang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan investasi misalnya untuk pengadaaan mesin, pembelian gedung, mendirikan pabrik dan barang modal lainnya.

Pembiayaan bagi hasil pada Bank Umum Syariah di Indonesia belum menjadi basis utama kegiatan bank karena Bank Umum Syariah memiliki fleksibilitas untuk menerapkan skim pembiayaan syariah lainnya, termasuk skim jual beli yang menjadi basis utama kegiatan bank syariah di Indonesia sepanjang tidak mengandung unsur riba dan gharar. Namun demikian pembiayaan bagi hasil pada Bank Umum Syariah terus mengalami pertumbuhan pada setiap tahunnya, dapat dilihat dari Gambar 4.

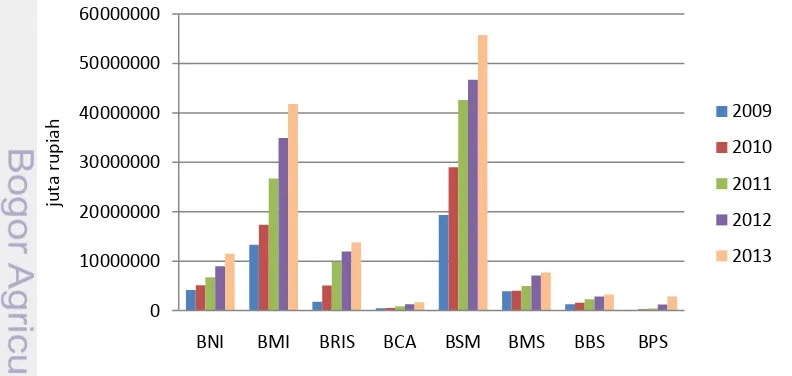

Gambar 4 Pembiayaan bagi hasil BUS di Indonesia 2009-2013

Berdasarkan Gambar 4 dapat dilihat bahwa pembiayaan bagi hasil pada Bank Muamalat Indonesia memiliki jumlah paling besar dan meningkat setiap tahunnya, sedangkan untuk BCA Syariah dan Bank Mega Syariah jumlah pembiayaan bagi hasil yang disalurkan lebih kecil dibandingkan bank syariah lain karena keduanya merupakan bank yang baru beroperasi dengan prinsip syariah sehingga pembiayaan yang disalurkan kepada nasabah masih relatif sedikit.

Dari sudut pandang manajemen, tim peneliti Pusat Pengkajian Strategi dan Kebijakan (PPSK) Bank Indonesia mengidentifikasi permasalahan yang menyebabkan rendahnya pembiayaan dengan skim bagi hasil meliputi aspek internal bank, aspek nasabah, aspek regulasi, dan aspek pemerintah atau institusi lain (Ascarya 2004).

Aspek internal perbankan meliputi kurangnya pemahaman, kualitas, dan kuantitas Sumber Daya Insani (SDI). Kurangnya pemahaman SDI terutama disebabkan karena hampir semua SDI perbankan syariah berasal dari perbankan konvensional yang kurang diberikan training yang memadai sebagai bekal bekerja dengan baik sebagai Islamic bankers. Selain itu dalam kuantitas perbankan syariah masih minim peminat dimana masyarakat cenderung lebih memilih kenyamanan di bank konvensional yaitu lebih pada penghasilan yang

0

BNI BMI BRIS BCA BSM BMS BBS BPS

21 jelas namun dalam segi manfaat yang lebih luas menurut agama tidak didapat dengan syariat yang baik.

Aspek nasabah lebih kepada permasalahan asymmetric information. Permasalahan adverse selection yang dihadapi kebanyakan perbankan syariah adalah sulitnya mengetahui karakter nasabah yang sesungguhnya dan kemampuan nasabah yang sesungguhnya dalam menjalankan usaha yang akan diberikan pembiayaan dengan skim bagi hasil sedangkan permaslahan moral hazard timbul ketika mudharib menggunakan pembiayaan yang diterimanya tidak sesuai dengan yang diperjanjikan. Selain itu nasabah juga cenderung masih menolak risiko secara berlebihan sehingga terkadang melakukan berbagai cara agar risiko yang dihadapi kecil tanpa memperhatikan aspek syariah.

Aspek regulasi menyangkut kurangnya kebijakan pendukung seperti peringatan kolektibilitas pembiayaan bagi hasil yang notabene disamakan dengan kolektibilitas pembiayaan berbasis jual beli.

Aspek pemerintah atau institusi lain yakni menyangkut dukungan terhadap kegiatan bisnis syariah yang diwujudkan dalam program pembangunan. Proyek-proyek pembangunan perlu ditata menurut mekanisme syariah sehingga akan membuka partisipasi yang lebih luas dari para pelaku pasar keuangan syariah.

Total Aset milik Bank

Aset merupakan manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari adanya transaksi yang dilakukan. Total aset milik bank yang semakin tinggi menunjukkan likuiditas bank yang semakin baik. Dengan tingginya nilai total aset bank akan semakin mampu memperbaiki struktur modal yang cukup untuk menjamin risiko dari penempatan aset-aset produktif dengan tujuan dapat menghasilkan laba dari kegiatan bank tersebut. Perkembangan nilai total aset milik Bank Umum Syariah dapat dilihat pada Gambar 5.

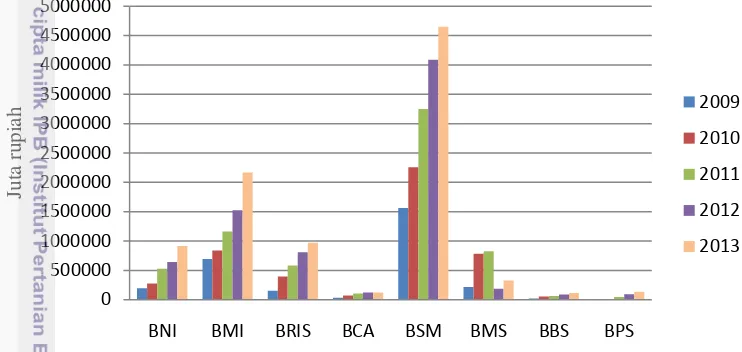

Gambar 5 Perkembangan total aset BUS di Indonesia 2009-2013

Berdasarkan Gambar 5 Dapat dilihat bahwa terjadi peningkatan total aset milik bank dari tahun ke tahun. Bank Umum Syariah dengan nilai total aset

BNI BMI BRIS BCA BSM BMS BBS BPS

22

tertinggi dimiliki oleh Bank Syariah Mandiri. Hal ini menunjukkan bahwa Bank syariah mandiri merupakan salah satu Bank Umum Syariah yang terbesar di Indonesia dengan nilai total aset mencapai 63965361 juta rupiah hingga akhir tahun 2013.

Pendapatan Bagi Hasil

Bagi hasil merupakan bentuk perolehan kembali dari kontrak investasi waktu ke waktu yang besarnya tidak pasti dan tidak tetap. Tingkat bagi hasil yang digunakan dalam penelitian ini adalah besarnya pendapatan bagi hasil yang diterima oleh Bank Umum Syariah atas dana yang disalurkan.

Gambar 6 Pendapatan bagi hasil BUS di Indonesia 2009-2013

Pada Gambar 6 terlihat bahwa pendapatan bagi hasil atas dana yang disalurkan Bank Umum Syariah tidak selalu mengalami peningkatan dari tahun ke tahun. Pada Bank Mega Syariah contohnya, pendapatan bagi hasil pada tahun 2012 mengalami penurunan dibanding tiga tahun sebelumnya. Hal ini dikarenakan pembiayaan berbasis bagi hasil yang disalurkan oleh Bank Mega Syariah juga mengalami penurunan pada tahun tersebut sehingga pendapatan bagi hasil yang diterima oleh Bank Mega Syariah juga menurun.

Non Performing Financing (NPF)

Rasio Non Performing Financing (NPF) merupakan rasio yang menunjukkan kualitas pembayaran terhadap pembiayaan yang kurang lancar, diragukan, dan macet. Kinerja Bank Umum Syariah dalam mengelola pembiayaan yang disalurkan dapat terlihat dari perkembangan NPF. Semakin tinggi NPF bank, maka bank akan lebih berhati-hati dalam mengeluarkan pembiayaan karena semakin tinggi pula tingkat risiko yang harus ditanggung.

0

BNI BMI BRIS BCA BSM BMS BBS BPS

23

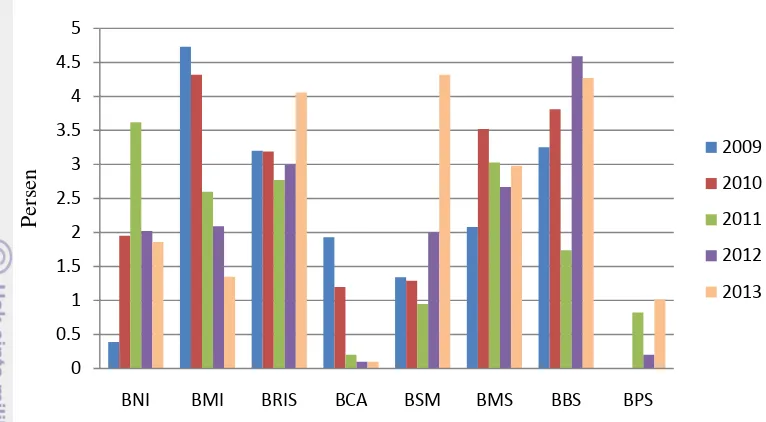

Gambar7 Perkembangan NPF BUS di Indonesia 2009-2013

Dapat dilihat dari Gambar 7 NPF yang dimiliki kedelapan bank sangat fluktuatif, akan tetapi nilai yang dimiliki oleh masing-masing bank masih berada pada rentang standar yang ditetapkan oleh Bank Indonesia bahwa batas wajar rasio NPF sebesar 5%. Adanya kenaikan nilai NPF yang dialami oleh BRI syariah dan Bank Syariah Mandiri pada tahun 2013 mengindikasikan adanya penurunan pada kualitas pembiayaan. Kenaikan NPF yang tidak dikendalikan akan memungkinkan munculnya kredit bermasalah yang dapat menurunkan kemampuan operasional bank. Pengendalian terhadap pembiayaan yang bermasalah penting dilakukan untuk menekan NPF yang akan berdampak pada kenaikan tingkat pengembalian Bank Umum Syariah. Pembiayaan bermasalah akan berdampak pada persepsi publik yang menilai ketidakmampuan Bank Umum Syariah dalam menjalankan fungsinya sebagai lembaga intermediasi sehingga akan menurunkan reputasi bank tersebut.

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio kinerja bank yang digunakan untuk mengukur kecukupan modal yang dimilki oleh bank untuk menunjang aktiva yang memiliki ataupun menyebabkan risiko. Peraturan Bank Indonesia Nomor 3/21/PBI/2001 menyebutkan di Indonesia bank wajib menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR).

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5

BNI BMI BRIS BCA BSM BMS BBS BPS

Per

se

n

2009

2010

2011

2012

24

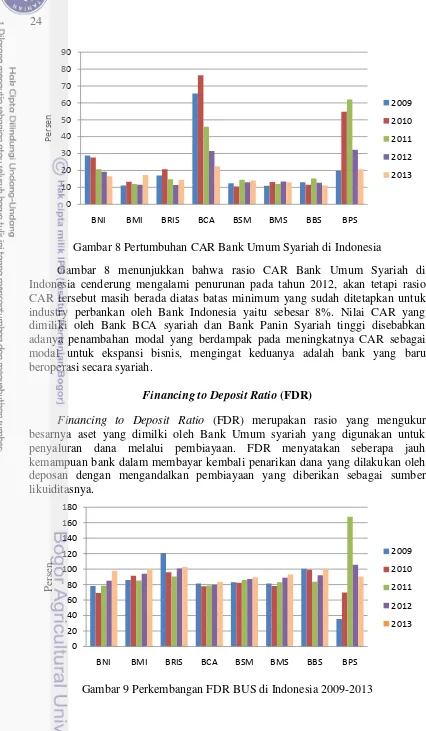

Gambar 8 Pertumbuhan CAR Bank Umum Syariah di Indonesia

Gambar 8 menunjukkan bahwa rasio CAR Bank Umum Syariah di Indonesia cenderung mengalami penurunan pada tahun 2012, akan tetapi rasio CAR tersebut masih berada diatas batas minimum yang sudah ditetapkan untuk industry perbankan oleh Bank Indonesia yaitu sebesar 8%. Nilai CAR yang dimiliki oleh Bank BCA syariah dan Bank Panin Syariah tinggi disebabkan adanya penambahan modal yang berdampak pada meningkatnya CAR sebagai modal untuk ekspansi bisnis, mengingat keduanya adalah bank yang baru beroperasi secara syariah.

Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) merupakan rasio yang mengukur besarnya aset yang dimilki oleh Bank Umum syariah yang digunakan untuk penyaluran dana melalui pembiayaan. FDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya.

Gambar 9 Perkembangan FDR BUS di Indonesia 2009-2013 0

BNI BMI BRIS BCA BSM BMS BBS BPS

Pers

BNI BMI BRIS BCA BSM BMS BBS BPS

25 Pada tahun 2011 Bank Panin Syariah mengalami kenaikan FDR yang sangat drastis menunjukkan bahwa Bank Panin Syariah memiliki peningkatan kinerja yang baik dalam menyalurkan DPK dalam bentuk pembiayaan kepada masyarakat. Pada tahun 2011 Bank Panin Syariah sangat fokus dalam menyalurkan pembiayaan, dapat dilihat dari piutang murabahah yang mengalami pertumbuhan sebesar Rp 341.16 miliar menjadi Rp 382.31 miliar dengan fokus pada segmen pembiayaan konsumer, sedangkan untuk pembiayaan berbasis bagi hasil (mudharabah dan musyarakah) pertumbuhannya sebesar Rp 126.98 miliar menjadi Rp 301,81 miliar. Salah satu faktor penyebab penurunan nilai FDR adalah terjadinya peningkatan nilai DPK yang tidak diimbangi dengan peningkatan jumlah pembiayaan yang disalurkan.

Jumlah uang beredar (M2)

Jumlah uang beredar dalam artian sempit didefinisikan sebagai (M1) yang merupakan jumlah seluruh uang kartal yang dipegang anggota masyarakat (nonbank public) dan demand deposit yang dimiliki oleh perseorangan pada bank-bank umum (M1 = kartal + demand deposit (DD)). Definisi dalam arti luas adalah M2 yang merupakan penjumlahan dari M1 dengan time deposit (TD) atau deposito berjangka (M2 = M1 + TD). Dalam penelitian ini digunakan data jumlah uang beredar dalam arti luas (M2) yang dapat dilihat pada Gambar 10.

Sumber: Statistik Perbankan Syariah , 2014 (diolah)

Gambar 10 Jumlah uang beredar (M2) di Indonesia 2009-2013

Pada Gambar 10 terlihat bahwa selama periode tahun penelitian 2009 hingga 2013 jumlah uang beredar di Indonesia selalu mengalami kenaikan. Data Bank Indonesia menyebutkan hingga akhir tahun 2013 jumlah uang beredar di Indonesia sebesar 3 364.12 triliun rupiah. Peningkatan presentase tersebut tiap tahunnya masih dapat direspon baik karena hanya mengalami kenaikan satu persen. Hal ini menunjukkan bahwa Bank Indonesia sebagai bank sentral memiliki kinerja yang baik dalam menjaga jumlah uang beredar di masyarakat. Peningkatan jumlah uang beredar direspon perbankan syariah dengan melakukan peningkatan pembiayaan. Sebab kenaikan jumlah uang beredar menyebabkan jumlah DPK yang dihimpun mengalami peningkatan. Jika peningkatan jumlah uang beredar ini tidak segera disalurkan dalam bentuk pembiayaan, bank syariah

14.45

14.57

14.72

14.87

15.01

2009 2010 2011 2012 2013

26

akan mengalami kerugian akibat adanya kewajiban untuk memberikan nisbah terhadap DPK yang telah dihimpun.

Inflasi

Inflasi merupakan suatu kenaikan harga yang terus menerus dari barang-barang dan jasa secara umum bukan satu macam barang-barang saja dan sesaat. Selama periode penelitian yakni dari tahun 2009 hingga tahun 2013 tingkat inflasi di Indonesia berfluktuatif. Tingkat inflasi tertinggi terjadi pada tahun 2013 yakni sebesar 8,38 persen. Tingginya tingkat inflasi pada tahun tersebut disebabkan adanya kenaikan Bahan Bakar Minyak (BBM) bersubsidi yang pada akhirnya diikuti dengan kenaikan bahan pokok sebagai dampak dari kenaikan harga BBM. Kenaikan BBM ini menyumbang andil sebesar 1.17% terhadap inflasi di tahun 2013. Penyebab lain adalah kenaikan Tarif Dasar Listrik (TDL) yang memberikan kontribusi sebesar 0.38% terhadap inflasi.

Sumber: Statistik Perbankan Syariah , 2014 (diolah)

Gambar 11 Perkembangan inflasi di Indonesia 2009-2013

Hasil Estimasi Model dan Evaluasi Model

Permodelan yang dapat dipilih dalam panel data adalah pooled least square, fixed effect dan random effect. Pengujian terhadap masing-masing model harus dilakukan terlebih dahulu untuk memilih dan menentukan model yang akan digunakan dengan tujuan untuk memperoleh dugaan yang efisien.

Untuk menentukan model antara pooled least square atau fixed effect digunakan uji Chow.

Tabel 2 Hasil uji Chow

Effect Test Statistic d.f Prob.

Cross-section F 33.330085 (7.25) 0.0000

Cross-section Chi-square 74.526701 7 0.0000

Sumber: Output regresi data panel Eviews 6

Dari hasil uji Chow diperoleh nilai probabilitas sebesar 0.0000 kurang dari

taraf nyata nilai α (0.05) yang artinya menolak hipotesis untuk menggunakan

2.78

6.96

3.79 4.3

8.38

2009 2010 2011 2012 2013

27 model pooled least square dan menerima hipotesis untuk menggunakan model Fixed effect.

Selanjutnya untuk memilih antara model fixed effect dan random effect digunakan uji Hausman.

Tabel 3 Hasil uji Hausman

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 88.423653 7 0.0000

Sumber: Output regresi data panel Eviews 6

Nilai probabilitas dari uji Hausman lebih kecil dari taraf nyata nilai α (0.05)

yaitu sebesar 0.0000 yang artinya menolak hipotesis untuk menggunakan Random effect dan menerima hipotesis untuk menggunakan fixed effect.

Pengolahan data menggunakan model fixed effect secara umum dilakukan dengan Panel Least Square (PLS) tanpa pembobotan atau Generalized Least Square (GLS) dengan pembobotan. Pada penelitian ini digunakan model fixed effect dengan GLS karena mengahasilkan nilai probabilitas t-statistik yang lebih baik dan R-squared (R2) yang lebih tinggi.

Tabel 4 Hasil estimasi panel data menggunakan model fixed effectGLS weight: Cross Section Weight

Variabel Koefisien Prob

Total Aset 0.335838* 0.0000

Pendapatan Bagi hasil 0.336122* 0.0000

Non Performing Financing (NPF) -0.057668 * 0.0029

Capital Adequacy Ratio (CAR) -0.009016* 0.0010

Financing to Deposit Ratio (FDR) 0.000776 0.5704

Jumlah Uang Beredar (M2) 0.178680* 0.0074

Inflasi 0.016608 0.1274

C 2.396627 0.1067

Sumber : Output data panel Eviews 6

Keterangan: * signifikansi pada taraf nyata 5%

PEMBAHASAN

Uji Asumsi

1. Uji Multikolinearitas

28

2. Uji Normalitas

Pada panel data, perlu dilakukan uji normalitas untuk melihat apakah data residual penelitian menyebar normal atau tidak. Hal ini dapat dilihat dari nilai Jarque-Bera yang lebih besar dari α, maka menyebar normal. Berdasarkan pengujian model diperoleh nilai probabilitas Jarque-Bera lebih besar dari α (0.802215 > 0.05), maka terima H0 sehingga disimpulkan bahwa data residual menyebar normal dan model dapat digunakan kaena memenuhi asumsi normalitas.

3. Uji Heteroskedastisitas

Hasil estimasi model menunjukkan bahwa sum squared resid pada weighted statistics sebesar 0.884407 lebih kecil dari sum squared resid pada unweighted statistics sebesar 1.767307, maka dapat disimpulkan tidak terjadi masalah heteroskedastisidas.

4. Uji Autokolerasi

Dalam uji asumsi ini digunakan nilai Durbin Watson (DW) untuk melihat ada atau tidaknya masalah autokorelasi. Pada hasil akhir estimasi model nilai statistic Durbin Watson statistic (DW-Stat) sebesar 1.607797. Dari tabel Durbin Watson dengan taraf nyata 5%, n=40 dan k= 7 maka didapatkan nilai batas bawah (DL) sebesar 1.164 dan nilai batas atas (DU) sebesar 1.997. Model yang terbebas dari masalah autokorelasi harus memiliki nilai statistik Durbin Watson diantara DU<DW<4-DU. Sehingga model akan terbebas dari autokorelasi. Pada model volume pembiayaan bagi hasil ini nilai DW berada pada selang yang tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak.

Model

Pada fixed effect model perbedaan karakteristik individu dan waktu diakomodasikan pada intercept sehingga intercept setiap variabel dan konstanta yang dimiliki berbeda. Setelah didapatkan hasil koefisien dari setiap variabel bebasnya, maka hasilnya dapat dimasukkan pada model. Model persamaan dalam penelitian ini adalah sebagai berikut:

LNPMMit =2.396627+ 0.335838LNTAit + 0.336122LNPBHit- 0.057668NPFit–0.009016CARit + 0.000776FDRit + 0.178680LNM2it +0.016608INFit +

Indikator Kebaikan Model

Suatu model dikatakan baik berdasarkan kriteria ekonometrika apabila sesuai dengan asumsi klasik yang berarti terbebas dari gejala multikolinearitas, normalitas, heteroskedastisitas dan autokorelasi. Untuk melihat kesesuaian model dengan kriteria statistik menggunakan hasil uji koefisien determinasi (R2), Uji F, dan uji t.

Uji Koefisien Determinasi(R2)