perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

PADA BMT BINA USAHA MANDIRI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

ISNAINI NUR ARIFAH

NIM F3308154

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

F3308154

Murabahah is a principled form of financing of the bargain which is basically a

sales with a profit (margin) is added above a certain cost.

This research was conducted in BMT Bina Usaha Mandiri, which addressed at

Alun-alun Utara Street, Central Klaten. BMT Bina Usaha Mandiri provides financing and

deposit services consisting of various products. The purpose of this study was to

evaluate the implementation of the system is murabahah in BMT Bina Usaha

Mandiri.

Based on research conducted in the BMT Bina Usaha Mandiri, the authors can

conclude that as a general murabahah system has been implemented properly in

accordance with established procedures. But there are still weaknesses found in this

financing system.

Based on the weaknesses found in the author provides several suggestions as follows,

forms need to be made copies of Funding Agreement for the BMT and store customer

data that includes agreement between both parties and the need for separation

between the field survey with analysis of financing for cross-checking occurs and

creating efficiencies in the financing system.

commit to user

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

v

“Cukuplah Allah menjadi penolong kami dan Allah adalah

sebaik-baik pelindung”

(Ali Imron : 173)

Ilmu lebih utama dari pada harta, karena ilmu akan menjagamu

sedang kau harus menjaga hartamu, harta akan berkurang bila kau

nafkahkan sedang ilmu bertambah subur bila kau nafkahkan.

(Ali bin Abi Tholib)

Satu-satunya manusia yang tak pernah membuat kesalahan

adalah dia yang tak pernah melakukan apapun

(Theodore Roosevelt)

Kalau kau pikir kau bisa atau kalau kau pikir kau tak bisa,

keduanya benar

(Penulis)

commit to user

vi

1.

Ayah dam Ibu ku tersayang, mereka adalah orang tua paling hebat di dunia,

semua pengorbanan mereka kepada penulis takkan pernah bisa terbalas.

2.

Kakak dan adikku tersayang.

3.

Teman-teman jurusan DIII Akuntansi angkatan 2008.

4.

Almamater ku, Universitas Negeri Sebelas Maret Surakarta.

5.

Dan beberapa pihak yang tidak dapat ku sebutkan satu persatu.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

vii

Alhamdullillahirabbil’alamin, puji syukur penulis panjatkan kehadirat Allah

SWT yang telah melimpahan rahmat dan karunia-Nya sehingga penulis dapat

menyelesaikan Tugas Akhir yang berjudul “EVALUASI SISTEM PEMBIAYAAN

MURABAHAH PADA BMT BINA USAHA MANDIRI”.

Tugas Akhir ini disusun untuk memenuhi sebagian persyaratan mencapai

derajat Ahli Madya Program Studi Diploma III Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam menyelesaikan Tugas Akhir ini penulis sangat menyadari semua yang

dicapai bukanlah hasil penulis semata, tetapi kesimpulan pikiran, kerja, kebaikan dan

budi baik dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima

kasih dan penghargaan yang setulus-tulusnya kepada yang terhormat:

1.

Prof. Dr. Bambang Sutopo, M.Com, Ak selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2.

Sri Murni, M.Si, Ak, selaku ketua Program Studi DIII Akuntansi

Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3.

Sri Suranto, SE, MSi, Ak selaku Pembimbing Akademik.

4.

Putri Nugrahaningsih, SE., Ak selaku Dosen Pembimbing yang telah

berkenan meluangkan waktu untuk membimbing dan memberikan pengarahan

commit to user

viii

6.

Bapak Sri Sadinu selaku Manajer BMT Bina Usaha Mandiri yang telah

memberikan ijin kepada penulis untuk melakukan kegiatan penelitian di BMT

Bina Usaha Mandiri.

7.

Seluruh karyawan BMT Bina Usaha Mandiri yang telah bekerja sama

dengan baik selama penulis melakukan kegiatan penelitian.

8.

Bapak Ibu ku tercinta, terimakasih atas kebaikan dan dukungan yang

kalian berikan, terimakasih untuk semua pengorbanan dan segala sesuatu yang

tidak bisa diungkapkan dan takkan pernah terganti oleh apapun.

9.

Kakak dan adik ku tersayang, terimakasih atas doa, nasehat, kasih

sayang, dan dorongan semangatnya.

10.

Khrisna Lintang, terimakasih atas kebaikanmu dan dukungan motivasi

yang kamu berikan supaya tugas akhir ini dapat terselesaikan dengan tepat

waktu.

11.

Sahabat-sahabatku Niken, Rinda, Qori, Maya, Heni, dan Mbak Sisca

terimakasih untuk bantuan dan semangat yang telah kalian berikan, semoga

persahabatan kita abadi.

12.

Seluruh teman-teman DIII Akuntansi 2008 telah banyak membantu

dalam perkuliahan dan menyelesaikan tugas akhir ini.

13.

Semua pihak yang telah membantu penulis yang tidak dapat penulis

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

ix

Akhir ini jauh dari kata sempurna mengingat keterbatasan pengalaman dan

kemampuan penulis. Untuk itu kritik dan saran sangat penulis harapkan demi

penyempurnaan dimasa datang. Akhir kata penulis berharap semoga Tugas Akhir ini

dapat bermanfat bagi semua pihak yang membaca.

Surakarta, Juni 2011

commit to user

x

ABSTRAK ...

ii

HALAMAN PERSETUJUAN ...

iii

HALAMAN PENGESAHAN ...

iv

HALAMAN MOTTO ...

v

HALAMAN PERSEMBAHAN ...

vi

KATA PENGANTAR ...

vii

DAFTAR ISI ...

x

DAFTAR TABEL ...

xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I.

PENDAHULUAN

...

1

A. Gambaran Umum Persahaan ...

1

B. Latar Belakang Masalah ...

12

C.

Rumusan

Masalah

...

15

D.

Tujuan

Penelitian

...

16

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

xi

A.

Tinjauan

Pustaka

...

17

B. Analisis Data dan Pembahasan ...

25

BAB III. TEMUAN

...

50

A.

Kelebihan

...

50

B.

Kelemahan

...

51

BAB IV. PENUTUP

...

52

A.

Kesimpulan

...

52

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

xiii

Halaman

Gambar

1. 1

Struktur Organisasi BMT Bina Usaha Mandiri ...

5

Gambar

2. 1

Konsep Murabahah ... 24

Gambar

2. 2

Prosedur permohonan pembiayaan ...

28

Gambar

2. 3

Prosedur analisis pembiayaan

...

32

Gambar

2. 4

Prosedur pengambilan keputusan pembiayaan ...

34

Gambar

2. 5

Prosedur akad pembiayaan ...

37

Gambar

2. 6

Prosedur pencairan dana pembiayaan ...

42

commit to user

xiv

2.

Surat Keterangan Telah Melakukan Kegiatan Penelitian

3.

Fatwa Dewan Syari’ah Nasional No: 04/ DSN/-MUI/IV/ 2000

Tentang

Murabahah

4.

Formulir Pengajuan Pembiayaan

5.

Realisasi Pembiayaan

6.

Data Analisa Calon Penerima Pinjaman Usaha

7.

Akad Pembiayaan Murabahah

8.

Surat Tanda Serah Terima Agunan

9.

Slip Setoran

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

EVALUASI SISTEM PEMBIAYAAN MURABAHAH

PADA BMT BINA USAHA MANDIRI

Isnaini Nur Arifah

F3308154

Murabahah is a principled form of financing of the bargain which is basically a

sales with a profit (margin) is added above a certain cost.

This research was conducted in BMT Bina Usaha Mandiri, which addressed at

Alun-alun Utara Street, Central Klaten. BMT Bina Usaha Mandiri provides financing and

deposit services consisting of various products. The purpose of this study was to

evaluate the implementation of the system is murabahah in BMT Bina Usaha

Mandiri.

Based on research conducted in the BMT Bina Usaha Mandiri, the authors can

conclude that as a general murabahah system has been implemented properly in

accordance with established procedures. But there are still weaknesses found in this

financing system.

Based on the weaknesses found in the author provides several suggestions as follows,

forms need to be made copies of Funding Agreement for the BMT and store customer

data that includes agreement between both parties and the need for separation

between the field survey with analysis of financing for cross-checking occurs and

creating efficiencies in the financing system.

commit to user

Isnaini Nur Arifah

F3308154

Pembiayaan murabahah adalah bentuk pembiayaan berprinsip jual beli yang pada

dasarnya merupakan penjualan dengan keuntungan (margin) tertentu yang

ditambahkan diatas biaya perolehan.

Penelitian ini dilakukan di BMT Bina Usaha Mandiri yang beralamatkan di Jalan

Alun-alun Utara Klaten Tengah. BMT Bina Usaha Mandiri menyediakan jasa

pembiayaan dan simpanan yang terdiri dari berbagai macam produk. Tujuan

penelitian ini adalah adalah untuk mengevaluasi pelaksanaan sistem pembiayaan

murabahah yang ada di BMT Bina Usaha Mandiri.

Berdasarkan penelitian yang dilakukan pada BMT Bina Usaha Mandiri, penulis

dapat mengambil kesimpulan bahwa secara garis besar sistem pembiayaan

murabahah telah dilaksanakan dengan baik sesuai dengan prosedur yang telah

ditetapkan. Namun masih ada kelemahan-kelemahan yang ditemukan dalam sistem

pembiayaan ini.

Berdasarkan kelemahan-kelemahan yang ditemukan penulis memberikan beberapa

saran sebagai berikut, formulir Akad Pembiayaan perlu dibuat rangkap agar pihak

BMT maupun nasabah menyimpan data yang memuat perjanjian antara kedua belah

pihak serta perlu adanya pemisahan antara bagian yang melakukan survey lapangan

dengan analisis pembiayaan agar terjadi pengecekan silang dan menciptakan efisiensi

dalam sistem pembiayaan.

commit to user

1 BAB I

PENDAHULUAN

A. Gambaran Umun Perusahaan

1. Sejarah Singkat dan Perkembangan BMT Bina Usaha Mandiri

Baitul Mal wat Tamwil (BMT) hadir sebagai salah satu solusi

alternatif di kalangan masyarakat menengah ke bawah muslim karena

adanya pertentangan mengenai bunga atau riba. Kehadiran BMT

diharapkan mampu membantu masyarakat muslim terbebas dari praktik

bunga atau riba yang dilakukan oleh bank-bank konvensional yang

dianggap haram dalam Islam. Dalam operasinya BMT tidak

menggunakan sistem bunga atau riba dalam pembagian keuntungannya

tetapi menggunakan sistem bagi hasil yang berdasarkan keadilan.

BMT Bina Usaha Mandiri adalah salah satunya, pada tanggal 3

Mei 2005 sekelompok kecil masyarakat yang peduli akan nasib dan

kelangsungan usaha masyarakat menengah ke bawah khususnya, merintis

adanya BMT Bina Usaha Mandiri di lokasi dekat pusat perekonomian

masyarakat kecil yaitu di lokasi pasar tradisional, dengan sistem bagi

hasil (syariah Islam).

BMT Bina Usaha Mandiri didirikan dengan tujuan utama untuk

membantu meningkatkan taraf hidup masyarakat khususnya dalam

pemberdayaan ekonomi umat dengan pembinaan sistem perekonomian

dapat meningkatkan kesejahteraannya, namun juga dapat menciptakan

kondisi masyarakat yang religius, adil dan makmur. Dimana kelompok

masyarakat yang mempunyai status ekonomi yang kuat diarahkan supaya

mempunyai kepedulian untuk ikut memikirkan anggota masyarakat yang

lain. Maka yang menjadi target program BMT adalah merekrut anggota

masyarakat yang dianggap sukses secara ekonomi untuk diajak

bergabung menjadi pemilik saham dan penabung.

Adapun jumlah pemilik saham sampai saat ini sebanyak 22 orang,

dengan jumlah saham sebesar Rp 110 juta. BMT ini didirikan dengan

modal awal sebesar Rp 25 juta, kemudian dua bulan berjalan menjadi Rp

45 juta. Pada saat ini BMT Bina Usaha Mandiri sudah berumur ± 6 tahun

dengan aset ± Rp 4 milyar. BMT Bina Usaha Mandiri mulai beroperasi

pada tanggal 5 Mei 2005, langkah awal operasi pada sektor pinjam,

dimana sektor ini menyediakan dana kebutuhan modal bagi anggota

masyarakat dan juga membuka kesempatan bagi mereka untuk

menyimpan/ menabung uangnya di BMT. Uang yag masuk dari

mayarakat dikelola secara profesional dan dimanfaatkan sesuai syariah

Islam, serta diarahkan guna memberdayakan ekonomi rakyat khususnya

kalangan menengah ke bawah.

2. Produk dan Jasa BMT Bina Usaha Mandiri

BMT Bina Usaha Mandiri menyediakan jasa pembiayaan dan

commit to user

3

a. Pembiayaan

BMT Bina Usaha Mandiri memberikan pembiayaan bagi pengusaha

kecil dan menengah serta masyarakat lainnya untuk keperluan modal

usaha, pengadaan barang dan sewa barang atau jasa. Jenis-jenis

pembiayaan yang dimiliki oleh BMT Bina Usaha Mandiri yaitu:

1) Musyarakah

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil,

dimana pihak BMT membantu menambah modal usaha yang

pengembalian modalnya dengan cara angsuran atau tangguh.

Pihak nasabah dan BMT saling mendapatkan keuntungan hasil

usaha yang ditentukan berdasarkan komposisi modal dan

kesepakatan bersama.

2) Mudharabah

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil, pihak

BMT sebagai investor penuh pada usaha dan nasabah sebagai

pengelola. Keuntungan dibagi bersama berdasarkan keputusan

bersama.

3) Al-Bai’u bi Tsamanil ‘Ajil (BBA)

Pihak BMT menyediakan barang-barang kebutuhan dengan

pembayaran angsuran.

4) MurabahahBMT menyediakan dana untuk keperluan pembelian

b. Produk simpanan

BMT Bina Usaha Mandiri membantu nasabah dalam

menyimpan dana dengan aman dengan pelayanan mudah, cepat,

simpatik dan profesional. Jenis-jenis simpanan yang dimiliki yaitu:

1) Simpanan Umun

Simpanan umum dapat diambil setiap saat dengan

simpanan awal Rp 10.000,00 dan selanjutnya minimal Rp

5.000,00.

2) Simpanan Pendidikan

Simpanan awal minimal Rp 20.000,00 dan selanjutnya

minimal Rp 5000,00.

3) Simpanan Qurban

Simpanan awal minimal Rp 50.000,00 dan selanjutnya

minimal Rp 10.000,00.

4) Simpanan Deposito

Simpanan ini adalah yang paling diminati, dengan bagi

hasil sebagai berikut :

Tabel I. 1

Bagi Hasil untuk Simpanan Deposito Jangka Waktu

Deposito Jumlah Deposito

commit to user

5

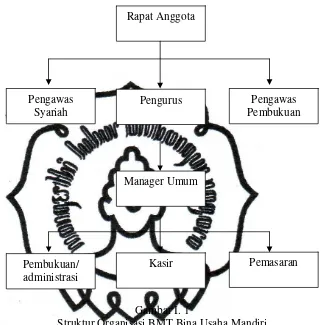

3. Struktur Organisasi BMT Bina Usaha Mandiri

Gambar I. 1

Struktur Organisasi BMT Bina Usaha Mandiri

4. Jeskripsi Jabatan

a. Pengawas Syariah

Mengawasi kegiatan usaha dan produk BMT agar sesuai dengan

prinsip syariah yang difatwakan oleh Dewan Syariah Nasional dan

ketentuan perundangan yang berlaku, serta mencegah terjadinya

penyimpangan yang mungkin terjadi.

b. Pengurus

Melakukan kontrol/ pengawasan secara menyeluruh atas aktivitas

lembaga dalam rangka mengarahkankan agar kebijakan-kebijakan Rapat Anggota

Kasir Pemasaran

lembaga bisa terlaksana dan lembaga dapat berkembang dengan

baik.

c. Pengawas Pembukuan

Mengawasi penyelenggaraan dan pencatatan keuangan di BMT Bina

Usaha Mandiri.

d. Manager Umun

Bertanggung jawab pada pengurus. Membawahi bidang pembukuan/

administrasi, pemasaran dan kasir. Bertugas memimpin jalannya

BMT sesuai dengan tujuan dan kebijakan umum yang telah

digariskan oleh pengurus, yang telah disetujui dalam Rapat Anggota

Tahunan (RAT). Rincian tugas dan tanggung jawabnya nya adalah

sebagai berikut:

1) Menjalankan kebijakan umum BMT yang telah disetujui oleh

RAT.

2) Menyusun dan mengusulkan kepada pengurus rencana anggaran

BMT serta rencana kerja untuk tahun buku yang akan datang

yang selanjutnya akan dibawa ke RAT.

3) Berkewajiban dan bertanggung jawab atas pembukaan rekening

dan penandatanganan slip setoran maupun penarikan pada Bank.

4) Turut menandatangani permohonan keanggotaan.

5) Mengusulkan ke pengurus tentang jenis produk baru.

6) Menyetujui jumlah permohonan pembiayaan yang diajukan oleh

commit to user

7

7) Mengusulkan pengangkatan dan pemberhentian pengelola

sesuai dengan kondisi dan kebutuhan organisasi BMT.

8) Mengusahakan agar selalu tersedia peralatan dan perlemgakapn

kantor demi kelancaran operasioanl BMT.

9) Mengamankan harta kekayaan BMT agar terhindar dari

penyelewengan, kebakaran, pencurian, perampokan dan

perusakan.

10) Membuat laporan kepengurusan setiap bulannya paling lambat 5

bulan berikutnya yang meliputi :

a) Laporan keuangan (neraca & laba/rugi).

b) Laporan kredit macet dan bermasalah.

c) Laporan pembiayaan baru.

d) Laporan penggalangan danan (penabung baru).

e) Laporan program kerja bulan yang akan datang dan evaluasi

bulan lalu.

f) Laporan pengajuan anggaran non operasioanl atau non

budgeting.

11) Bertanggung jawab atas kebenaran keadaan uang kas BMT.

12) Mengevaluasi kinerja serta laporan hasil kineja dari

pengelola/karyawan dibawahnya.

e. Administrasi umum

Bertanggung jawab kepada manager umum, betugas mengawasi dan

kelengkapan dan bukti-bukti mutasi untuk kebenaran pencatatan

akuntansi sesuai dengan ketemtuan yanhg berlaku di BMT serta

mengacu pada Sistem Akuntansi indonesia. Rncian tugas dan

tanggng jawbnya adalh sebagai berikut:

1) Menerima dan memeriksa daftar permohonan pembiayaan dan

data-data mutasi register permohonan serta kelengkapan

persyaratan pembiayaan sejumlah pembiayaan yang diputusakan.

2) Membuat slip realisasi pembiayaan-pembiayaan sejumlah

pembiayaan yang diputuskan.

3) Menyipakan dan mengisi kelengkapan kartu angsuran

pembiayaan untuk anggota/nasabah.

4) Membuat akad pembiayaan pengeluaran uang tunai yang

sebelumnya telah disetujui oleh manager.

5) Mempersiapkan penandatanganan akad maupun pengikatan

notaris disertai pembacaan isi akad serta menjelaskan maksud

yang terkandung dalam akad.

6) Memeriksa keaslian dan kebenaran tanda tangan/ cap jempol

nasabah dengan tanda tangan/ cap jempol yang ada di kartu

identitas.

7) Menyerahkan semua berkas-berkas akad dari manager untuk

ditandatangani.

8) Menerima kembali berkas-berkas akad.

commit to user

9

10)Menerima kembali semua berkas akad maupum slip realisasi

pembiayaan untuk disimpan (file).

f. Administrasi pembukuan

Bertanggung jawab pada manager umum. Bertugas mengatur dan

melaksanakan serta mengawasi proses pembukuan dan kebenaran

transaksi keuangan. Rincian tugas dan tanggung jawbnya adalah

sebagai berikut:

1) Mengawasi kelengkapan bukti-bukti mutasi pembukuan dan

kebenaran pencatatan transaksi.

2) Mengawasi dan memeriksa semua data-data yang diperlukan

untuk menyusun laporan keuangan.

3) Mengatur dan membuat laporan keuangan secara berkala dan

laporan lain yang berhubungan dengan transaksi keuangan yang

diperlukan.

4) Menyiapkan laporan keuangan yang diperlukan manager setiap

harinya.

5) Bertanggung jawab atas terlaksananya pembuatan laporan

keuangan harian maupun bulanan.

6) Menyiapkan laporan keuangan yang diminta oleh manager untuk

dilaporkan ke pengurus tiap harinya.

g. Kasir

Bertanggung jawab kepada manager umum. Bertugas ,melaksanakan

bertanggung jawab atas pelaksanaa administrasi dan pembuatan

laporan kas harian. Rincian tugas dan tanggung jawabnya adalah

sebagai berikut:

1) Bertanggung jawab atas pelayanan kepada anggota dalam hal

transakasi uang tunai seperti penyetoran/penarikan simpanan,

angsuran/ pencairan pembiayaan dan lain-lain.

2) Menerima, menghitung dan memeriksa kebenaran-kebenaran

jumlah uang nyata dengan jumlah uang yang tertera dalam slip

baik dari nasabah langsung maupun dari bagian pemasaran/

penagih untuk disimpan dalan laci/cash box.

3) Bertanggung jawab atas pencatatan, pendataan dan pelayanan

informasi kepada anggota (nasabah) maupun calon anggota

(nasabah).

4) Mengatur dan menyiapkan pengeluaran uang tunai yang

sebelumnya telah disetujui oleh manager.

5) Berhak menandatangani/memberi paraf slip-slip yang

dipergunakan serta menerima/membayarkan uang tunai sebesar

yang tertera pada slip.

6) Mencatat semua transaksi yang terjadi pada laporan kas harian

berdasarkan pada jumlah yang tertera pada slip.

7) Mencatat laporan kas harian setiap harinya pada buku jurnal kas

commit to user

11

8) Menyerahkan laporan harian kas pada bagian administrasi

pembukuan.

h. Pemasaran

Bertanggung jawab kepada manager. Bertugas menjual

produk-produk dan meningkatkan citra pelayanan BMT dalam hal

pembiayaan dan simpanan sesuai AD-ART. Rincian tugas dan

tanggung jawabnya adalah sebagai berikut:

1) Mengatur, mengkoordinasi, dan mengawasi semua aktifitas yang

brerhubungan dengan simpanan dan pembiayaan.

2) Mencari sumber-sumber dana serta mencari peluang dana murah

yang dapat dihimpun baik dari anggota maupun dari pihak ketiga

yang mempunyai sistem syariah.

3) Menerima permohonan pembiayaan dari anggota (nasabah).

4) Memeriksa identitas dari anggota calon debitur yang

bersangkutan serta kelengkapan persyaratan pengajuan

pembiayaan.

5) Mendiskusikan dengan pengelola lainnya tentang kegiatan yang

akan diusulkan baik positif negatifnya maupun ikhtiar-ikhtiar

untuk memperbesar keuangan dan memgurangi tingkat kerugian

dan kiat-kiat mempercepat proses pelunasan.

6) Menciptakan ide dan inisiatif untuk perkembangan lembaga

tentang bagaiman cara menjaga hubungan baik dengan nasabah

7) Memberi informasi yang diperlukan anggota (nasabah) maupun

calon nasabah.

B. Latar Belakang Masalah

Kemunculan bank Islam di Indonesia diawali pada tahun 1990,

Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20 Agustus 1990

menyelenggarakan lokakarya bunga bank dan perbankan di Cisarua Bogor

Jawa Barat. Hasil lokakarya tersebut dibahas lebih mendalam di Musyawarah

Nasional IV MUI yang berlangsung di hotel Sahid Jaya Jakarta, 22 – 25

Agustus 1990. Berdasarkan amanat MUNAS IV MUI, dibentuk kelompok

kerja untuk mendirikan Bank Islam di Indonesia, dan pada akhirnya didirikan

bank syariah yang pertama di Indonesia pada tahun 1992 yaitu Bank

Muamalat.

Pada tahun 1992- 1998 hanya ada satu unit bank syariah di Indonesia,

maka pada tahun 1999 jumlahnya menjadi 3 unit. Pada tahun 2000, bank

syariah maupun bank konvensional yang membuka unit usaha syariah telah

meningkat menjadi 6 unit, sedangkan jumlah BPRS (Bank Perkreditan

Rakyat Syariah) sudah mencapai 86 unit.

Keberadaan Bank Islam tersebut belum mampu memberikan

kontribusi yang signifikan terhadap pengentasan kemiskinan. Dana yang

dimiliki bank lebih diprioritaskan untuk pembiayaan usaha berskala besar

(pengusaha) dan industri. Akhirnya, yang dapat merasakan manfaat dari

commit to user

13

Berawal dari sinilah muncul BMT, sebuah lembaga keuangan mikro

syariah yang lebih dekat dengan kalangan masyarakat bawah, hal ini juga

didorong oleh rasa keprihatinan terhadap banyaknya masyarakat miskin yang

terjerat oleh rentenir. Dan juga dalam rangka usaha memberikan alternatif

bagi mereka yang ingin mengembangkan usahanya yang tidak dapat

berhubungan secara langsung dengan bank Islam dikarenakan usahanya

tergolong kecil dan mikro.

Dalam bahasa Arab BMT merupakan singkatan dari Baitul Mal Wat

Tanwil, yang artinya ”rumah zakat dan rumah harta”. Dengan demikian,

BMT bergerak dalam 2 bidang usaha utama yaitu sebagai Baitul Mal dan

Baitul Tanwil. BMT menyelenggarakan fungsinya sebagai Baitul Mal dengan

menyalurkan amanah Zakat, Infaq dan Sodakoh (ZIS), sedangkan BMT

sebagai sebagai Baitul Tanwil melakukan usaha simpan-pinjam dan usaha di

sektor riil. Dengan demikian, BMT merupakan suatu lembaga yang

menyelenggarakan kegiatan di bidang sosial non profit (ZIS) dan

menyelenggarakan usaha profit (keuntungan). Usaha profit yang dilakukan

oleh BMT adalah menerapkan sistem bagi hasil, sesuai dengan syariat agama

Islam. Jadi, di dalam BMT tidak ada istilah bunga. Karena dalam agama

Islam, keuntungan (bunga) dari hasil simpan pinjam di bank konvesional

dapat dikatakan hampir sama dengan riba. Sedangkan riba diharamkan dalam

Islam.

Jumlah usaha mikro terus berkembang dari tahun-ketahun, menurut

penjuru nusantara. Sementara itu keberadaan lembaga keuangan yang mampu

menjangkau dan melayani para pengusaha mikro ini masih terbatas. Hal ini

tentu saja menjadi peluang bagi BMT untuk terus berkembang. Keberadaan

BMT yang siap memberikan pinjaman modal dengan prosedur administrasi

yang mudah, rendah biaya transaksi dan yang tidak kalah penting bebas

bunga nampaknya menjadi daya tarik bagi pengusaha mikro untuk beralih

dari lembaga keuangan informal semacam rentenir kepada lembaga keuangan

yang lebih aman, halal dan sesuai syariah yaitu BMT. Dan hingga saat ini

terdapat tiga ribu lebih BMT yang tersebar di Indonesia, yang siap membantu

kalangan masyarakat menengah kebawah mengatasi permasalahan modal

yang selama ini sulit didapatkan dari lembaga keuangan formal seperti bank.

Salah satu diantaranya adalah BMT Bina Usaha Mandiri yang

beralamatkan di Jalan Alun-alun Utara Klaten Tengah. Pada saat ini BMT

Ahmad Dahlan telah melayani ± 3500 anggota dengan aset yang dikelola

sebesar ± 4 milyar rupiah. Hal itu membuktikan bahwa BMT sudah diakui

keberadaannya oleh masyarkat, banyak dari mereka yang menggunakan jasa

BMT baik sebagai penabung maupun peminjam.

Dalam pemberian pinjaman (pembiayaan), BMT pun tidak terlepas

dari kemungkinan akan timbulnya permasalahan dalam pembayaran

angsuran. Dimana permasalahan yang sering timbul adalah pembayaran

nasabah yang tidak tepat pada waktunya sehingga terjadi penunggakan

pembayaran yang pada akhirnya nasabah berhenti membayar angsuran.

commit to user

15

tinggi. Terlihat dari rasio Net Performing Loan/ NPL yang dihitung dari

jumlah kredit macet dibagi total kredit BMT Bina Usaha Mandiri masuk ke

dalam golongan tidak sehat. Rasio NPL yang dimiliki sebesar 12%,

sedangkan standar maksimal yang ditetapkan BI adalah 5%. Hal ini tentu

saja merugikan karena akan mengakibatkan terhambatnya perkembangan

BMT itu sendiri. Untuk mengatasi dan mengantisipasi hal tersebut diperlukan

kebijakan dan prinsip kehati-hatian dari pihak BMT dalam memberikan

kredit supaya resiko yang timbul dari pembiayaan kepada calon nasabah tidak

terlalu besar.

Sehubungan dengan itu apakah sistem pembiayaan yang dijalani telah

efektif dan efisien, dilihat dari fungsi yang terkait, dokumen yang digunakan,

catataan akuntansi yang digunakan dan jaringan prosedur yang membentuk

sistem pembiayaan serta melihat bahwa komposisi pembiayan jual beli

murabahah memiliki presentase terbesar diantara jenis-jenis pembiayaan

lainnya, yaitu sebesar 48%, maka penulis tertarik untuk menyusun Tugas

Akhir dengan judul “ EVALUASI SISTEM PEMBIAYAAN MURABAHAH

PADA BMT BINA USAHA MANDIRI”

C. Rumusan Masalah

1. Bagaimana sistem pembiayaan murabahah pada BMT Bina Usaha

Mandiri?

2. Apa saja kelemahan dan kelebihan sistem pembiayaan murabahah di BMT

D. Tujuan Penelitian

1. Untuk mengetahui apakah sistem pembiayaan murabahah di BMT Bina

Usaha Mandiri telah efektif dan efisien.

2. Untuk mengevaluasi kelemahan dan kelebihan sistem pembiayaan

murabahah di BMT Bina Usaha Mandiri.

E. Manfaat Penelitian

1. Bagi Peneliti

Dapat menambah pengetahuan dan wawasan tentang penerapan

sistem akuntansi pembiayaan murabahah secara langsung dari obyek

yang diteliti serta dapat membandingkannya dengan ilmu yang selama ini

diperoleh di bangku perkuliahan.

2. Bagi BMT Bina Usaha Mandiri

a. Sebagai alat introspeksi atas kelemahan dari sistem akuntansi

pembiayaan murabahah yang mereka jalankan.

b. Dapat mengambil keputusan untuk memperbaiki sistem yang telah

ada yang berguna bagi kemajuan perusahaan.

3. Untuk pembaca atau masyarakat

a. Memberikan pemahaman kepada pembaca mengenai tata cara

pembiayaan Murabahah di BMT Bina Usaha Mandiri.

b. Dapat digunakan sebagai referensi dalam penulisan Tugas Akhir

commit to user

17

BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Sistem dan Prosedur

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok peusahaan (Mulyadi

2001:5).

Prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam satu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan

yang terjadi berulang-ulang (Mulyadi, 2001 : 3).

Dari definisi di atas dapat ditarik kesimpulam bahwa suatu

sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan

urutan kegiatan klerikal. Kegiatan klerikal (clerical operation) terdiri dari

kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam

formulir, buku jurnal, dan buku besar :

g. Memindah

h. Membandingkan

2. Pengertian Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan dan laporan

yang dikoordinasikan sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan (Mulyadi, 2001 : 3). Dari uraian tersebut dapat

ditarik kesimpulan bahwa unsur pokok suatu sistem akuntansi adalah:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatatat, mengklasifikasikan, dan meringkas data keuangan dan

data lainnya.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu

commit to user

19

e. Laporan

Laporan keuangan adalah hasil akhir dari proses akuntansi. Laporan

keuangan ini dapat berupa neraca, laporan rugi laba, laporan

perubahan modal dan lain-lain.

3. Sistem Akuntansi Pemberian Kredit

a. Pengertian Sistem Akuntansi Pemberian Kredit

Sistem akuntansi pemberian kredit adalah rangkaian cara atau

prosedur dalam pemberian kredit yang mencakup tahapan

permohonan kredit sampai pencairan kredit yang membentuk suatu

sistem yang berurutan dan berkaitan erat dalam pelaksanaan

pemberian kredit.

Hal hal yang perlu diperhatikan dalam mengevaluasi sistem

akuntansi pemberian kredit adalah sebagai berikut:

1) Unit organisasi terkait

a) Struktur organisasi yang memisahkan tanggung jawab

fungsional secara tegas.

b) Sistem wewenang dan otorisasi.

c) Praktik yang sehat dalam melaksanakan tugas dan fungsi

setiap organisasi.

d) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

2) Dokumen yang digunakan

a) Pencatatan nomor urut tercetak pada dokumen sehingga

b) Dokumen yang digunakan tersebut harus sudah cukup

memadai dan cukup merekam data-data kegiatan

pemberian kredit.

c) Dokumen yang digunakan dibuat rangkap agar tidak terjadi

penyelewengan.

3) Catatan akuntansi yang digunakan

a) Catatan akuntansi harus berdasarkan dokumen sumber dan

dokumen pendukung.

b) Catatan akuntansi harus mencatat semua transaksi yang

benar-benar terjadi.

c) Catatan akuntansi harus mencatat transaksi dalam periode

akuntansi yang sebenarnya.

4) Jaringan prosedur yang membentuk sistem

a) Jaringan prosedur yang membentuk suatu sistem akuntansi

harus dapat membentuk sistem pemberian kredit yang

sebenarnya.

b) Jaringan prosedur yang membentuk suatu sistem akuntansi

harus dapat dilaksanakan sesuai dengan sistem tesebut.

5) Bagan alir yang digunakan

a) Kesesuaian yang mengkomunikasikan hasil analisis sistem

dan rancangan sistem kepada pemakai informasi.

b) Bagan alir telah mencerminkan aliran data dan dokumen

commit to user

21

c) Antara prosedur dan sistem yang telah dirinci dengan yang

digambarkan saling berkesuaian.

4. Pembiayaan Murabahah

a. Pengertian Murabahah

Ascarya dan Diana Yumanita (2005: 27) mengemukakan

bahwa murabahah adalah bentuk pembiayaan berprinsip jual beli

yang pada dasarnya merupakan penjualan dengan keuntungan

(margin) tertentu yang ditambahkan diatas biaya perolehan.

Bentuk pembiayaan ini sebenarnya bukan merupakan

bentuk pembiayaan utama yang sesuai dengan syariah. Namun

dalam sistem ekonomi saat ini, terdapat kesulitan-kesulitan dalam

penerapan pembiayaan-pembiayaan dengan prinsip bagi hasil,

sehingga beberapa ulama telah membolehkan penggunaan

murabahah sebagai bentuk pembiayaan alternatif dengan

syarat-syarat tertentu.

b. Landasan Syariah

1) Al - Quran

“...Dan Allah telah menghalalkan jual beli dan mengharamkan

riba....”

(QS. al-Baqarah (2): 257)

2) Hadist

“Nabi bersabda, ‘Ada tiga hal yang mengandung berkah: jual

mencampur gandum dengan jewawut untuk keperluan rumah

tangga, bukan untuk dijual.” (HR. Ibnu Majah dari Shuhaib)

c. Ketentuan Umum Murabahah

Dalam Kumpulan Fatwa Dewan Syari’ah Nasional Majelis Ulama

Indonesia dikemukakan ketentuan umum murabahah dalam bank

syari’ah, yaitu sebagai berikut:

1) Bank dan nasabah harus melakukan akad murabahah yang bebas

riba.

2) Barang yang diperjual belikan tidak diharamkan oleh syar’iah

Islam.

3) Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri dan pembelian ini harus sah dan bebas dari riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

6) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus

keuntungannya. Dalam kaitan ini bank harus memberitahu

secara jujur harga pokok barang kepada nasabah berikut biaya

yang diperlukan.

7) Nasabah membayar harga barang yang telah disepakati tersebut

commit to user

23

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian khusus

dengan nasabah.

9) Jika bank hendak mewakilkan kepada nasabh untuk membeli

barang dari pihak ketiga, akad jual beli murabahah harus

dilakukan setelah barang, secara prinsip, menjadi milik bank.

d. Jaminan dalam Murabahah

Bank dapat meminta debitur untuk menyediakan sebuah jaminan.

Dalam hal ini debitur harus menyerahkan sebuah jaminan yang bisa

diterima.

e. Resiko bagi Bank

Sesuai dengan sifatnya yang jual beli, resiko dalam murabahah

selain terkait dengan modal, ia juga terkait dengan aset. Karena itu

resiko yang mungkin terjadi adalah sebagai berikut :

1) Default, yaitu nasabah sengaja tidak membayar cicilan.

2) Fluktuasi harga komparatif, ada suatu saat dimana harga suatu

barang di pasar naik setelah bank membelikannyan untuk

nasabah. Bank tidak bisa merubah harga jual beli tersebut.

3) Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh

nasabah karena berbagai sebab. Bisa jadi karena rusak dalam

perjalanan sehingga nasabah tidak mau menerimanya. Karena

itu harus dicover dengan asuransi. Bisa juga karena nasabah

supllier sudah ditandatangani, barang itu menjadi milik bank,

sehingga bank mempunyai resiko untuk menjualnya kepada

pihak lain.

4) Dijual, karena Murabahah bersifat jual beli dengan hutang maka

ketika kontrak ditandatangani barang itu milik nasabah yang

bebas melakukan apa saja dengan miliknya itu, termasuk dijual.

Jika terjadi demikian resiko untuk default akan besar.

f. Manfaat bagi Bank

Manfaaat bagi bank adalah selisih antara harga beli dengan supllier

dan harga jual kepada nasabah.

g. Konsep Murabahah

Gambar 2.1 Konsep Murabahah

Keterangan:

1: Nasabah memesan barang kepada bank.

2: Bank membeli dan membayar barang kepada supplier.

3: Supplier mengirim barang kepada nasabah.

4: Nasabah membayar kepada bank (tunai atau cicilan).

NASABAH 1 2

3

4

commit to user

25

B. Analisis Data dan Pembahasan

1. Sistem dan Prosedur Pembiayaan Murabahah pada BMT Bina Usaha

Mandiri

Setiap sistem terdiri dari prosedur-prosedur, prosedur-prosedur

yang terjadi dalam sistem pembiayaan murabahah pada BMT Bina Usaha

Mandiri adalah sebagai berikut:

a. Prosedur permohonan pembiayaan.

b. Prosedur analisis pembiayaan.

c. Prosedur pengambilan keputusan pembiayaan.

d. Prosedur akad pembiayaan.

e. Prosedur pencairan dana pembiayaan.

f. Prosedur pencatatan akuntansi.

2. Jaringan Prosedur yang Membentuk Sistem Pembiayaan Murabahah pada

BMT Bina Usaha Mandiri

Untuk memperjelas, berikut ini adalah penjelasan tentang jaringan

prosedur yang terjadi pada masing-masing prosedur sistem pembiayaan

murabahah pada BMT Bina Usaha Mandiri:

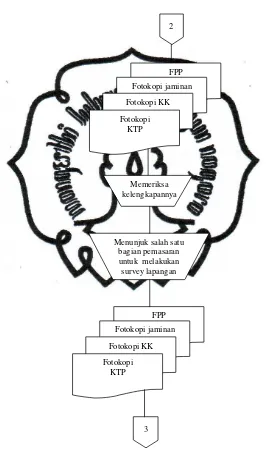

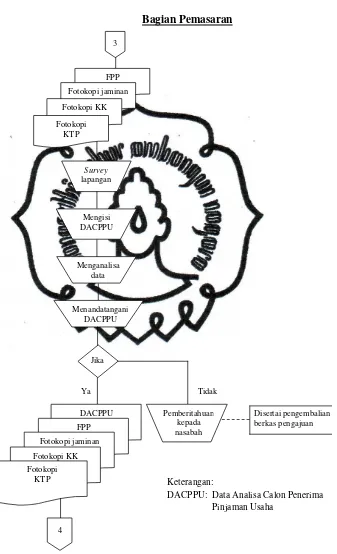

a. Prosedur permohonan pembiayaan.

Deskripsi prosedur, fungsi yang terkait, dokumen yang digunakan,

serta bagan alir dalam prosedur permohonan pembiayaan murabahah

1) Deskripsi prosedur

a) Bagian pemasaran menerima pengajuan pembiayaan dari

nasabah.

b) Bagian pemasaran menjelaskan kepada nasabah mengenai

persyaratan dan prosedur yang harus dipenuhi dalam

pengajuan pembiayaan murabahah.

c) Nasabah mengisi Formulir Pengajuan Pembiayaan.

d) Formulir Pengajuan Pembiayaan diserahkan kepada petugas

dengan dilampiri fotokopi KTP, fotokopi Kartu Keluarga

dan fotokopi jaminan.

e) Bagian pemasaran mengotorisasi FPP kemudian

menyerahkan berkas pengajuan pembiayaan tersebut ke

bagian pembukuan/ administrasi.

f) Bagian pembukuan/ administrasi memeriksa kelengkapan

berkas pengajuan pembiayaan, kemudian menunjuk salah

satu bagian pemasaran untuk melakukan survey lapangan.

2) Fungsi yang terkait

a) Fungsi pelayanan pembiayaan

Fungsi pelayanan pembiayaan ini bertugas untuk menerima

permohonan pembiayaan dari nasabah serta memberikan

informasi mengenai prosedur dan persyaratan yang harus

dipenuhi dalam pengajuan pembiayaan. Fungsi ini

commit to user

27

b) Fungsi administrasi pembiayaan

Fungsi administrasi pembiayaan bertugas untuk memeriksa

kelengkapan berkas pengajuan pembiayaan dari nasabah,

kemudian menunjuk bagian pemasaran untuk melakukan

survey lapangan. Fungsi ini dilaksanakan oleh bagian

pembukuan/ administrasi.

3) Dokumen yang digunakan

a) Formulir Pengajuan Pembiayaan

Formulir ini adalah dokumen pertama yang digunakan

dalam proses pembiayaan pada BMT Bina Usaha Mandiri.

Berisi data calon debitur, profil usaha, jumlah pengajuan

pinjaman, jenis jaminan dan lain-lain. Formulir ini diisi oleh

nasabah pada saat datang melakukan pengajuan

pembiayaan.

b) Dokumen Pendukung

Dokumen pendukung yaitu lampiran yang harus diserahkan

oleh nasabah sebagai syarat pengajuan pembiayaan di BMT

Bina Usaha Mandiri, yang terdiri dari fotokopi KTP,

4) Bagan alir prosedur permohonan pembiayaan

KK : Kartu Keluarga

FPP : Formulir Pengajuan Pembiayaan

Gambar 2. 2 Prosedur permohonan pembiayaan Mulai

Menerima pengajuan pembiayaan dari

nasabah

Menjelaskan persyaratan & prosedur

commit to user

29

Bagian Pembukuan / Administrasi

Gambar 2. 2 Prosedur permohonan pembiayaan (lanjutan) 2

3 Memeriksa kelengkapannya

FPP

Fotokopi jaminan

Fotokopi KK

Fotokopi KTP

FPP

Fotokopi jaminan

Fotokopi KK

Fotokopi KTP

b. Prosedur Analisis Pembiayaan

Deskripsi prosedur, fungsi yang terkait, dokumen yang digunakan,

serta bagan alir dalam prosedur analisis pembiayaan murabahah pada

BMT Bina Usaha Mandiri adalah sebagai berikut:

1) Deskripsi prosedur

a) Bagian pemasaran yang ditunjuk untuk melakukan survey

lapangan memerima berkas pengajuan pembiayaan dari

bagian pembukuan/ administrasi kemudian mempelajarinya.

b) Petugas survey mendatangi tempat usaha atau rumah

nasabah untuk melakukan survey lapangan.

c) Data-data yang diperoleh dicatat ke dalam formulir Data

Analisa Calon Penerima Pinjaman Usaha kemudian

dianalisa.

d) Petugas menyimpulkan hasil analisa kemudian

menandatangani DACPPU.

e) Jika pembiayaan ditolak memberitahukan kepada nasabah

disertai pengembalian berkas pengajuan pembiayaan.

f) Pembiayaan yang dinyatakan layak, petugas menyerahkan

berkas pengajuan pembiayaan beserta Data Analisa Calon

commit to user

31

2) Fungsi yang terkait

a) Fungsi operasioanal

Fungsi operasional bertanggung jawab melakukan survey

ke tempat usaha atau rumah nasabah untuk menggali

informasi tentang profil usaha anggota, jumlah pendapatan,

pengeluaran-pengeluaran yang menjadi tanggungan

anggota dan lain-lain. Fungsi ini dilaksanakan oleh bagian

pemasaran.

b) Fungsi penganalisis

Fungsi ini bertanggung jawab untuk melakukan analisa

pembiayaan serta memberikan usulan-usulan perihal usaha

calon debitur untuk dijadikan pertimbangan dalam

pemberian keputusan pembiayaan. Fungsi ini dilaksanakan

oleh bagian pemasaran.

3) Dokumen yang digunakan adalah Data Analisa Calon Penerima

Pinjaman Usaha, formulir ini diisi oleh petugas setelah

melakukan survei lapangan, yang berisi profil usaha, jumlah

pendapatan, pengeluaran-pengeluaran yang menjadi tanggungan

anggota serta data pendukung lainnya yang diperlukan dalam

4) Bagan alir prosedur analisis pembiayaan

BagianPemasaran

Ya Tidak

Disertai pengembalian

berkas pengajuan

Keterangan:

DACPPU: Data Analisa Calon Penerima Pinjaman Usaha

commit to user

33

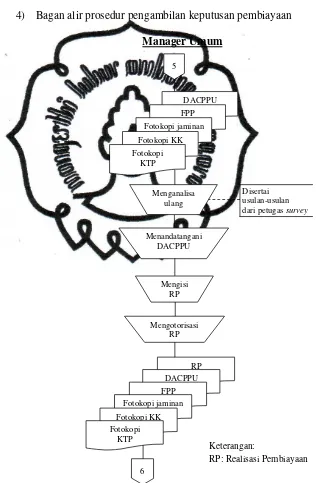

c. Prosedur Pengambilan Keputusan Pembiayaan

Deskripsi prosedur, fungsi yang terkait, dokumen yang digunakan,

serta bagan alir dalam prosedur pengambilan keputusan pembiayaan

murabahah pada BMT Bina Usaha Mandiri adalah sebagai berikut:

1) Deskripsi prosedur

a) Manager umum menerima berkas pengajuan pembiayaan

beserta formulir Data Analisa Calon Penerima Pinjaman

Usaha dari petugas survey.

b) Melakukan analisa ulang dengan berkonsultasi dengan

petugas yang melakukan survey.

c) Manager umum menandatangani formulir Data Analisa

Calon Penerima Pinjaman Usaha.

d) Mengambil keputusan pembiayaan kemudian mengisi

formulir Realisasi Pembiayaan.

e) Mengotorisasi formulir Realisasi Pembiayaan kemudian

menyerahkan berkas pengajuan pembiayaan dan Data

Analisa Calon Penerima Pinjaman Usaha dan Realisasi

Pembiayaan ke bagian pembukuan/ administrasi untuk

proses akad pembiayaan.

2) Fungsi yang terkait adalah Fungsi Pemberi Keputusan, fungsi ini

bertanggung jawab untuk memberikan keputusan atas

permohonan pembiayaan yang diajukan calon debitur. Fungsi

3) Dokumen yang digunakan adalah formulir Realisasi

Pembiayaan, formulir ini diisi oleh manager umum apabila dia

menyetujui pembiayaan yang diajukan oleh nasabah. Diserahkan

kepada debitur pada saat penyerahan uang.

4) Bagan alir prosedur pengambilan keputusan pembiayaan

Manager Umum

commit to user

35

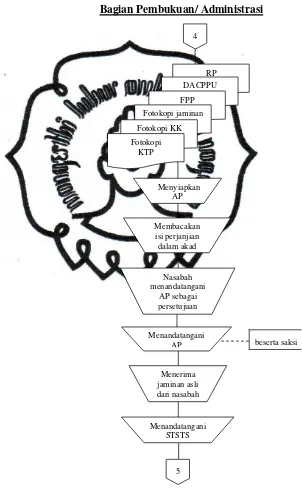

d. Prosedur Akad Pembiayaan

Deskripsi prosedur, fungsi yang terkait, dokumen dan catatan

akuntansi yang digunakan, serta bagan alir dalam prosedur akad

pembiayaan murabahah pada BMT Bina Usaha Mandiri adalah

sebagai berikut:

1) Deskripsi prosedur

a) Setelah pembiayaan disetujui oleh manager umum bagian

pembukuan/ administrasi menyiapakan formulir Akad

Pembiayaan.

b) Jika para pihak yang dibutuhkan untuk pengikatan akad

sudah lengkap maka petugas membacakan isi perjanjian

dalam akad.

c) Nasabah yang sudah memahami isi pokok perjanjian dalam

akad dipersilahkan menandatangani Akad Pembiayaan.

d) Bagian pembukuan/ administrasi beserta satu orang saksi

menandatangani Akad Pembiayaan.

e) Nasabah menyerahkan jaminan asli.

f) Petugas yang menerima dan nasabah menandatangani Surat

Tanda Serah Terima Jaminan rangkap 2.

g) Surat Tanda Serah Terima Jaminan rangkap lembar pertama

digunakan sebagai dasar pencatatan ke Buku Jaminan untuk

selanjutnya diarsip sedangkan lembar kedua diserahkan

h) Formulir Realisasi Pembiayaan diserahkan ke kasir yang

nantinya akan diberikan ke debitur bersamaan dengan

penyerahan uang.

2) Fungsi yang terkait adalah fungsi administrasi pembiayaan,

fungsi ini bertugas menyiapkan berkas-berkas yang digunakan

dalam pengikatan akad dan membacakan akad pembiayaan.

Fungsi ini berada di tangan bagian pembukuan/ administrasi.

3) Dokumen yang digunakan

a) Akad Pembiayaan

Formulir ini merupakan dokumen yang berisi perjanjian

pembiayaan antara pihak BMT selaku kreditur dengan

pihak nasabah selaku debitur. Pada saat proses akad,

petugas membacakan isi perjanjian yang tercantum dalam

akad, setelah memahami isi-isi pokok perjanjian, nasabah

diminta untuk menandatangani Akad Pembiayaan.

b) Surat Tanda Serah Terima Agunan

Dokumen ini digunakan sebagai tanda bukti serah terima

jaminan, terdiri dari 2 rangkap, lembar pertama diserahkan

kepada nasabah dan lembar kedua disimpan sebagai arsip.

4) Catatan akuntansi yang digunakan adalah Buku Jaminan, berisi

data mengenai tanggal jaminan diserahkan, nomer rekening dan

alamat nasabah, nama jaminan dan tanggal keluar. Catatan

commit to user

37

setelah nasabah menyerahkan jaminan asli, diisi berdasarkan

Surat Tanda Serah Terima Agunan.

5) Bagan alir prosedur akad pembiayaan

Bagian Pembukuan/ Administrasi

beserta saksi

Bagian Pembukuan/ Administrasi

commit to user

39

e. Prosedur pencairan dana pembiayaan

Deskripsi prosedur, fungsi yang terkait, dokumen dan catatan

akuntansi yang digunakan, serta bagan alir dalam prosedur pencairan

dana pembiayaan murabahah pada BMT Bina Usaha Mandiri adalah

sebagai berikut:

1) Deskripsi prosedur

a) Setelah proses akad selesai bagian pembukuan/

administrasi menyiapkan Slip Setoran, Slip Penarikan dan

Kartu Angsuran.

b) Formulir Realisasi Pembiayaan, Slip Penarikan, Slip

Setoran dan Kartu Angsuran diserahkan ke kasir.

c) Kasir menyerahkan uang kepada nasabah serta menerima

pembayaran biaya administrasi kemudian menandatangani

Slip Setoran dan Slip Penarikan.

d) Formulir Realisasi Pembiayaan dan Slip Setoran lembar

kedua diserahkan kepada debitur.

e) Slip penarikan dan Slip setoran lembar pertama digunakan

oleh kasir sebagai dasar pembuatan laporan kas harian

kemudian diarsip berdasarkan tanggal, laporan kas harian

ini nantinya akan diserahkan ke bagian pembukuan/

administrasi.

f) Kartu angsuran diserahkan kepada nasabah yang nantinya

2) Fungsi yang terkait

a) Fungsi Administrasi

Fungsi ini bertugas menyiapkan Slip Setoran, Slip

Penarikan dan Kartu Angsuran. Fungsi ini dipegang oleh

bagian pembukuan/ administrasi.

b) Fungsi Keuangan

Fungsi keuangan bertanggung jawab atas pelayanan kepada

anggota dalam hal transaksi uang tunai yaitu pencairan

pembiayaan dan penyetoran biaya administrasi pembiayaan.

Fungsi ini dipegang oleh bagian kasir.

3) Dokumen yang digunakan

a) Slip Penarikan

Dokumen ini digunakan oleh bagian kasir sebagai dasar

pembuatan laporan kas harian, ditandatangani oleh nasabah

pada saat menerima uang.

b) Slip Setoran

Dokumen ini sebagai bukti pembayaran biaya adminisrasi

oleh nasabah, terdiri dari 2 lembar, lembar pertama

diserahkan kepada nasabah dan lembar kedua digunakan

commit to user

41

4) Catatan akuntansi yang digunakan

a) Jurnal Kas Harian

Catatan akuntansi ini dibuat oleh bagian kasir yang memuat

data penerimaan dan pengeluaran kas harian, dasar

pencatatannya adalah slip penarikan dan slip setoran.

b) Kartu Angsuran

Kartu angsuran ini diserahkan ke debitur yang akan

digunakan pada saat mengangsur pinjaman. Memuat jadwal

angsuran yang berisi tanggal mengangsur, jumlah angsuran

5) Bagan alir prosedur pencairan dana pembiayaan

Bagian Pembukuan / Administrasi

Keterangan:

SP : Slip Penarikan SS : Slip Setoran KA : Kartu Angsuran

commit to user

f. Prosedur pencatatan akuntansi

Deskripsi prosedur, fungsi yang terkait, dokumen dan catatan

akuntansi yang digunakan, serta bagan alir dalam prosedur

pembukuan pembiayaan murabahah pada BMT Bina Usaha Mandiri

adalah sebagai berikut:

1) Deskripsi prosedur

a) Bagian pembukuan/ administrasi menerima laporan kas

harian dari kasir kemudian membandingkannya dengan data

yang ada dalam formulir Akad Pembiayaan.

b) Mengentry data-data ke dalam Daftar Pembiayaan yang

sudah menggunakan komputer (komputerise).

c) Bagian pembukuan/ administrasi membuat jurnal umum

kemudian mempostingnya ke dalam buku besar.

d) Membuat laporan keuangan kemudian mengarsip berkas

pengajuan, FPP, DACPPU dan AP berdasarkan nomor urut.

2) Fungsi yang terkait

Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatan transaksi yang

berkaitan dengan pembiayaan Murabahah ke dalam jurnal

kemudian mempostingnya serta bertugas untuk membuat

laporan keuangan. Fungsi ini dilaksanakan oleh bagian

commit to user

45

3) Dokumen yang digunakan

Dokumen pendukung

Dokumen ini terdiri dari berkas pengajuan pembiayaan,

Formulir Data Analisa Calon Penerima Pinjaman Usaha serta

formulir Akad Pembiayaan yang digunakan oleh bagian

pembukuan/ administrasi sebagai dasar pencatatan ke dalam

Daftar Pembiayaan.

4) Catatan akuntansi yang digunakan

a) Daftar Pembiayaan

Catatan akuntansi ini digunakan untuk mencatat

pembiayaan yang sudah direalisasi, yang memuat data

mengenai jenis pembiayaan, jenis angsuran, tanggal akad,

periode angsuran, tanggal jatuh tempo, serta data mengenai

nasabah yang terdiri dari no rekening, nama, alamat, nomer

identitas, besar pinjaman, angsuran pokok, margin/mark up,

biaya administrasi dan nama staf marketing (yang

melakukan survey lapangan).

b) Jurnal Umum

Jurnal umum digunakan untuk mencatat transaksi

c) Buku Besar

Buku besar terdiri dari kumpulan rekening-rekening yang

digunakan untuk meringkas informasi yang telah dicatat

dalam jurnal.

5) Bagan alir prosedur pencatatan akuntansi

Bagian Pembukuan / Administrasi

commit to user

47

3. Evaluasi Sistem Pembiayaan Murabahah pada BMT Bina Usaha Mandiri

a. Fungsi yang Terkait

Dalam melakukan suatu transaksi yang terjadi dalam suatu

perusahaan harus dilakukan oleh beberapa fungsi dan setiap fungsi

tidak boleh diberikan tanggung jawab penuh untuk melakukan

semua transaksi. Pemisahan fungsi dalam sistem pembiayaan

murabahah pada BMT Bina Usaha Mandiri sudah cukup baik karena

tidak ada transaksi yang dilaksanakan dari awal sampai akhir hanya

oleh satu orang atau satu fungsi saja.

Fungsi operasional dilakukan oleh bagian pemasaran yang

bertugas melakukan survey lapangan dan analisis. Fungsi

penyimpanan dijalankan oleh bagian kasir yang bertugas melakukan

meyimpan uang tunai sedangkan fungsi pencatatan berada di tangan

bagian pembukuan/ administrasi, bagian ini bertugas mencatat

pengeluaran dan penerimaan kas ke dalam jurnal, serta melakukan

posting dan membuat laporan keuangan. Dengan pemisahan fungsi

ini maka kekayaan perusahaan terjamin keamananya dan data

akuntansi terjamin ketelitian dan keandalannya karena selalu terjadi

pengecekan intern dalam pelaksanaan transaksi.

Namun yang masih menjadi kekurangan adalah fungsi

operasional dan fungsi penganalisis dilakukan oleh satu bagian yang

sama. Jadi tidak ada pengecekan silang terhadap ketelitian survey

karena setiap fungsi memerlukan keahlian dan kemampuan yang

berbeda dalam melaksanakan tugasnya.

b. Dokumen yang Digunakan

Dokumen yang digunakan oleh KSU BMT Bina Usaha

Mandiri terkait dengan permohonan sampai pencairan dana

pembiayaan sudah cukup memadai. Terlihat dari otorisasi terhadap

dokumen oleh pejabat yang berwenang, selain itu digunakannya

formulir bernomor urut tercetak dapat memudahkan perusahaan

dalam pengarsipan dan penelusuran serta pertanggungjawaban

karyawan apabila terjadi penyelewengan.

Namun dalam pelaksanaan pembiayaan masih terdapat

kekurangan, formulir Akad Pembiayaan yang memuat perjanjian

pembiayaan antara pihak BMT selaku kreditur dengan pihak nasabah

selaku debitur seharusnya dibuat rangkap 2, lembar pertama untuk

pihak BMT sedangkan lembar kedua diserahkan kepada nasabah

sehingga kedua belah pihak mengetahui masing-masing hak dan

kewajibannya.

c. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada BMT Bina Usaha

Mandiri sudah cukup memadai, hal ini dapat dilihat dengan adanya

Laporan Kas Harian untuk mencatat penerimaan dan pengeluaran

commit to user

49

Jaminan yang digunakan untuk mencatat jenis jaminan yang

diserahkan oleh nasabah.

Pencatatan ke dalam Daftar Pembiayaan juga sudah cukup

akurat karena perusahaan sudah menggunakan sistem komputerisasi,

program ini yang nantinya akan menghasilkan laporan keuangan.

Selain itu bagian pembukuan juga membuat jurnal umum dan

melakukan posting ke buku besar untuk transaksi penerimaan dan

pengeluaran kas.

d. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur sistem permohonan sampai pencairan dana

pembiayaan Murabahah yang dijalankan oleh BMT Bina Usaha

Mandiri sudah cukup baik, dengan adanya pembagian tugas yang

telah disesuaikan dengan wewenang dan tanggung jawab

BAB III

TEMUAN

A. Kelebihan

Berdasarkan evaluasi sistem pembiayaan murabahah yang telah

dilakukan, dapat disimpulkan bahwa BMT Bina Usaha Mandiri memiliki

beberapa kelebihan dalam penerapan sistem pembiayaan murabahah,

diantaranya adalah sebagai berikut:

1. Prosedur permohonan sampai pencairan dana pembiayaan yang mudah

dan cepat.

2. Sudah mempunyai bagan susunan organisasi yang tertulis dan deskripsi

masing-masing jabatan yang sudah jelas sehingga telah jelas pula adanya

garis wewenang dan tanggung jawab dari masing-masing bagian.

3. Sistem pembiayaan murabahah pada BMT Bina Usaha Mandiri sudah ada

pemisahan fungsi antara fungsi operasional, fungsi penyimpanan dan

fungsi pencatatan.

4. Dokumen-dokumen yang digunakan sudah lengkap dan isinya sudah

memuat hal-hal/ data-data yang diperlukan.

5. Dokumen-dokumen yang digunakan juga sudah memuat tanda otorisasi

dari petugas-petugas yang berwenang melakukannya.

6. Digunakannya formulir bernomor urut tercetak dapat memudahkan

perusahaan dalam pengarsipan dan penelusuran serta

commit to user

51

B. Kelemahan

Berdasarkan evaluasi sistem pembiayaan murabahah yang telah

dilakukan, dapat disimpulkan bahwa BMT Bina Usaha Mandiri memiliki

beberapa kelemahan dalam penerapan sistem pembiayaan murabahah,

diantaranya adalah sebagai berikut:

1. Nasabah tidak diberikan salinan akad pembiayaan yang memuat perjanjian

pembiayaan antara pihak BMT selaku kreditur dengan pihak nasabah

selaku debitur karena hanya dibuat satu lembar.

2. Fungsi operasional dan fungsi penganalisis dilakukan oleh satu bagian

BAB IV

PENUTUP

A. Kesimpulan

Dari penelitian yang dilakukan penulis berkesimpulan bahwa BMT

Bina Usaha Mandiri sudah melaksanakan proses pembiayaan dengan baik.

Hal ini dapat dilihat dari sudah adanya pemisahan fungsi antara fungsi

operasional, fungsi penyimpanan dan fungsi pencatatan.

Kebaikan-kebaikan dari sistem pembiayaan murabahah pada BMT

Bina Usaha Mandiri diantaranya adalah prosedurnya yang mudah dan cepat.

Selain itu perusahaan juga sudah mempunyai bagan susunan organisasi yang

tertulis dan deskripsi masing-masing jabatan yang sudah jelas sehingga telah

jelas pula adanya garis wewenang dan tanggung jawab dari masing-masing

bagian. Dokumen-dokumen yang digunakan sudah memuat tanda otorisasi

dari petugas-petugas yang berwenang melakukannya dan digunakannya

formulir bernomor urut tercetak dapat memudahkan perusahaan dalam

pengarsipan dan penelusuran serta pertanggungjawaban karyawan apabila

terjadi penyelewengan.

Namun masih ada kelemahan-kelemahan yang ditemukan yaitu

nasabah tidak diberikan salinan akad pembiayaan yang memuat perjanjian

pembiayaan antara pihak BMT selaku kreditur dengan pihak nasabah selaku

debitur karena hanya dibuat satu lembar. Selain itu fungsi operasional dan

commit to user

53

pengecekan silang terhadap ketelitian survey yang dilakukan. Selain itu bisa

menimbulkan ketidakefisiensian karena setiap fungsi memerlukan keahlian

dan kemampuan yang berbeda dalam melaksanakan tugasnya.

B. Rekomendasi

1. Sebaiknya formulir Akad Pembiayaan dibuat 2 rangkap, lembar pertama

untuk pihak BMT sedangkan lembar kedua diserahkan kepada nasabah

sehingga kedua belah pihak mengetahui masing-masing hak dan

kewajibannya.

2. Perlu adanya pemisahan antara bagian yang melakukan survey lapangan

dengan analisis pembiayaan, sehingga ada pengecekan silang terhadap

ketelitian data hasil survey, selain itu untuk menciptakan efisiensi karena

setiap fungsi memerlukan keahlian dan kemampuan sesuai dengan

tanggungjawabnya masing-masing.