STRATEGI PEM ASARAN PRODUK KREDIT SAPI KEREM AN PADA PD. BPR BKK TULUNG KLATEN

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Jurusan Diploma III Keuangan dan Perbankan

Universitas Sebelas Maret Surakarta

DISUSUN OLEH :

MUGHNI FATAH ARDH I ARTA F3607065

PRO GRAM DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ii

STRATEGI PEM ASARAN PRODUK KREDIT SAPI KEREM AN PADA PD. BPR BKK TULUNG KLATEN

ABSTRAK

MUGHNI FATAH ARDH I ARTA F3607065

Keberadaaan Lembaga Keuangan Mikro seperti BPR bagi masyarakat di

daerah perdesaan diharapkan meningkatkan kesejahteraan katkan UMKM. Dengan

memanfaatkan kredit dari BPR maka usaha nasabah semakin meningkat, omset

bertambah, dan keuntungan melimpah. Oleh sebab itu, penelitian ini membahas

tentang pemasaran kredit sapi kereman pada PD BPR BKK TULUNG.

Tujuan penelitian Tugas Akhir ini adalah untuk mengetahui umum tentang

Kantor PD BPR BKK TULUNG. Selain itu juga untuk mengetahui bagaimana

realisasi pemasaran kredit sapi kereman pada PD BKK TULUNG. Kemudian, metode

pengumpulan data yang digunakan dalam penelitian ini meliputi wawancara langsung

dengan pegawai PD BPR BKK TULUNG, observasi dengan mengamati langsung

sistem kerja dan komunikasi antara pegawai dengan nasabah dan tinjauan pustaka

yang bersangkutan dengan penelitian ini. Metode pembahasan yang digunakan oleh

peneliti adalah model pembahasan Diskriptif yaitu pembahasan dengan

menggambarkan dan menjelaskan secara sistematis, faktual dan akurat mengenai

suatu obyek yang di teliti.

Penelitian ini akan membahas khusus bagaimana PD BPR TULUNG

memasarkan produknya yang berupa kredit sapi kereman. Hal ini bertujuan untuk

membantu masyarakat peternak dalam mengembangkan usaha ternaknya. Selain itu

juga untuk mengetahui realisasi pemasaran kredit sapi kereman oleh PD BPR BKK

TULUNG. Secara keseluruhan dapat disimpulkan dari penelitian ini adalah bahwa

intermediary dalam peningkatan kesejahteraan masyarakat. Hal ini terlihat dari

peningkatan jumlah dana yang dapat dihimpun dan disalurkan, dan kinerja yang baik

dalam pelayanan nasabah.

Sebagai saran, perlunya mensosialkan keberadaan produk kredit sapi kereman di

P D BPR BKK TULUNG kepada nasabah potensil dengan menekankan kepada

keunggulan yang dimiliki oleh P D BPR BKK TULUNG, dan hendaknya PD BPR

BKK TULUNG memperluas jaringan atau akses dengan membuka kantor cabang

baru di daerah yang sekiranya para pengusaha ternak sapi membutuhkan peran dari

PD BPR BKK TULUNG untuk mengembangkan usahanya.

Kata kunci: Bank Perkreditan Rakyat (BPR), Kredit Sapi Kereman, Peran, Hambatan,

iv

HALAMAN PERSETUJUAN

Tugas Akhir dengan judul :

STRATEGI PEM ASARAN PRODUK KREDIT SAPI KEREM AN PADA PD. BPR BKK TULUNG KLATEN

Surakarta, 29 November 2012

Telah disetujui oleh Dosen Pembimbing

Fakultas Ekonomi

Nurul Istiqomah, SE,M.SI

HALAMAN PENGESAHAN

Tugas Akhir dengan judul:

STRATEGI PEM ASARAN PRODUK KREDIT SAPI KEREM AN PADA PD. BPR BKK TULUNG KLATEN

telah disahkan oleh Tim Penguji Tugas Akhir

Jurusan Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, Agustus 2011

Tim Penguji Tugas Akhir:

Nugroho Saputro ( )

NIP. 360 700 001 Penguji

Nurul Istiqomah, SE,M.Si ( )

PERSEMBAHAN

Tugas akhir ini kupersembahkan untuk:

· Alm Ayahanda tercinta, ibu yang selalu berusaha memberikan yang

terbaik bagi putranya, dan keluarga. Terima kasih atas kasih sayang yang

diberikan selama ini.

· Sahabatku- sahabatku Pangandaran & Green Canyon. Terima kasih ya

semangat, dan hiburannya kalian.

· Seseorang yang selalu ada di sampingku, terima kasih atas kekuatan dan

cinta yang diberikan.

viii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan memanjatkan puji dan syukur kehadirat Allah SW T yang telah

memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan karya

ilmiah ini sebagai Tugas Akhir di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta dengan judul “STRATEGI PEMASARAN PRODUK KREDIT SAPI

KEREMAN PADA PD. BPR BKK TULUNG KLATEN”. Penulis menyadari

sepenuhnya bahwa dalam penyusunan Tugas Akhir ini jauh dari kesempurnaan. Hal

ini dikarenakan terbatasnya kemampuan dan pengetahuan yang ada pada diri penulis.

Namun demikian, dalam menyususn Tugas Akhir ini penulis telah berusaha

semaksimal mungkin untuk menyelasaikannya.

Disamping itu, bantuan dari berbagai pihak sangat berperan dalam proses

penyusunan Tugas Akhir ini. Oleh karena itu, dengan rasa penuh hormat, tulus dan

ikhlas penulis haturkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.Si selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret.

2. Bapak Kresno Saroso Pribadi, selaku Ketua Jurusan D3 keuangan dan perbankan,

fakultas ekonomi UNS, serta selaku dosen pembimbing Kegiatan Magang

Mahasiswa yang telah banyak memberikan pengarahan dan petunjuk dalam

menyelesaikan Tugas Akhir ini.

4. Bapak Gatot Subroto, SE. Selaku Direktur utama PD BPR BKK TULUNG yang

telah memberikan ijin penulis untuk mengadakan kegiatan magang mahasiswa.

5. Ibu Suhartini, SE. Selaku pembimbing Kegiatan Magang Mahasiswa di PD BPR

BKK TULUNG.

6. Bapak katon purwadi dan bapak Rusmanto yang berkenan untuk berbagi

pengalaman mengenai nasabah dilapangan dan membantu memberikan data

tentang kredit.

7. Ayah, Ibu, dan kakak tercinta dan seluruh keluarga yang telah memberikan

dukungan secara materiil, moril dan spirituil.

8. Sahabat dan teman – teman tersayang yang telah membantu dan mendukung

penyelesaian Tugas Akhir ini.

Akhirnya penulis berharap semoga hasil penelitian ini dapat memberikan

pemahaman dan juga bermanfaat bagi pihak pengelola PD BPR BKK TULUNG

dalam meningkatkan perannya terhadap pembiayaan UMKM.

Wassalamu’alaikum Wr.Wb.

Surakarta, Agustus 2012

x

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Metode Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Pengertian Strategi ... 11

B. Pengertian Pemasaran ... 12

C. Strategi Pemasaran ... 13

D. Pengertian Bank dan Strategi Pemasaran Bank ... 14

E. Bank Perkreditan Rakyat ... 21

BAB III PEMBAHASAN

A. Deskripsi Kantor PD BPR BKK TULUNG

1. Sejarah Singkat P D BPR BKK TULUNG ... 37

2. Tujuan Pendirian PD BPR BKK TULUNG ... 37

3. Fungsi PD BP R BKK TULUNG ... 38

4. Komposisi Kepemilikan Saham... 38

5. Produk PD BPR BKK TULUNG ... 38

6. Pemasaran Produk ... 40

7. Sarana Pemasaran ... 41

8. Deskripsi Jabatan ... 43

B. Pembahasan 1. Pandangan Umum ... 60

2. Strategi Pemasaran Produk Sapi Kereman ... 62

3. Hasil Pemasaran ... 67

BAB IV PENUTUP A. Kesimpulan ... 70

B. Saran ... 71

DAFTAR PUSTAKA

xii

HALAMAN TABEL

Tabel Halaman

HALAMAN GAMBAR

Gambar Halaman

commit to user

STRATEGI PEMASARAN PRODUK KREDIT SAPI KEREMAN PADA PD. BPR BKK TULUNG KLATEN

ABSTRAK

MUGHNI FATAH ARDHI ARTA F3607065

Keberadaaan Lembaga Keuangan Mikro seperti BPR bagi masyarakat di daerah perdesaan diharapkan meningkatkan kesejahteraan katkan UMKM. Dengan memanfaatkan kredit dari BPR maka usaha nasabah semakin meningkat, omset bertambah, dan keuntungan melimpah. Oleh sebab itu, penelitian ini membahas tentang pemasaran kredit sapi kereman pada PD BPR BKK TULUNG.

Tujuan penelitian Tugas Akhir ini adalah untuk mengetahui umum tentang Kantor PD BPR BKK TULUNG. Selain itu juga untuk mengetahui bagaimana realisasi pemasaran kredit sapi kereman pada PD BKK TULUNG. Kemudian, metode pengumpulan data yang digunakan dalam penelitian ini meliputi wawancara langsung dengan pegawai PD BPR BKK TULUNG, observasi dengan mengamati langsung sistem kerja dan komunikasi antara pegawai dengan nasabah dan tinjauan pustaka yang bersangkutan dengan penelitian in i. Metode pembahasan yang digunakan oleh peneliti adalah model pembahasan Diskriptif

yaitu pembahasan dengan menggambarkan dan menjelaskan secara sistematis, faktual dan akurat mengenai suatu obyek yang di teliti.

Penelitian ini akan membahas khusus bagaimana PD BPR TULUNG memasarkan produknya yang berupa kredit sapi kereman. Hal ini bertujuan untuk membantu masyarakat peternak dalam mengembangkan usaha ternaknya. Selain itu juga untuk mengetahui realisasi pemasaran kredit sapi kereman oleh PD BPR BKK TULUNG. Secara keseluruhan dapat disimpulkan dari penelitian in i adalah bahwa PD BPR BKK TULUNG telah berperan baik dalam menjalankan fungsi intermediary dalam peningkatan kesejahteraan masyarakat. Hal ini terlihat dari peningkatan jumlah dana yang dapat dihimpun dan disalurkan, dan kinerja yang baik dalam pelayanan nasabah.

Sebagai saran, perlunya mensosialkan keberadaan produk kredit sapi kereman di P D BPR BKK TULUNG kepada nasabah potensil dengan menekankan kepada keunggu lan yang dimiliki oleh P D BPR BKK TULUNG, dan hendaknya PD BPR BKK TULUNG memperluas jaringan atau akses dengan membuka kantor cabang baru di daerah yang sekiranya para pengusaha ternak sapi membutuhkan peran dari PD BPR BKK TULUNG untuk mengembangkan usahanya.

BAB I

PENDAHULUAN

A. Latar Belakang

Persaingan dunia perbankan maupun bisnis di Indonesia mengalam i

perubahan yang cukup besar. Hal ini terlihat dengan berdirinya berbagai

industri perbankan dan bisnis yang banyak dijumpai di berbagai kota besar

hingga pelosok negeri. Kondisi ini secara langsung membawa masing-masing

bank untuk berkompetisi secara ketat dipasar domestik maupun internasional

dalam peningkatan profesionalitas, kompetensi dan daya saing.

Perbankan merupakan salah satu perekonomian yang memegang

peranan penting dalam stabilitas perekonomian di Indonesia. Dalam

perkembangan ekonomi sektor perbankan memberikan kontribusi sebesar

80% dari keseluruhan perkembangan yang terjadi. Sehingga bank dapat

disebut sebagai tolak ukur perkembangan perekonomian di suatu negara.

Berdasarkan Undang-undang No 10 Tahun 1998 bank dapat diartikan sebagai

berikut :

” Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali pada masyarakat dalam bentuk kredit dan atau bentuk–bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Berdasarkan fungsinya, bank dikategorikan menjadi dua yaitu : Bank

kliring serta dapat pula melakukan penyimpanan dana dalam bentuk valuta

asing. Sedangkan BPR merupakan lembaga keuangan yang kegiatannya hanya

menghimpun dan menyalurkan dana masyarakat, atau dapat dikatakan bahwa

BPR tidak dapat melakukan kliring dan tidak dapat pula melakukan

penyimpanan dalam bentuk valuta asing.

BPR dapat diartikan sebagai lembaga mikro yang berfungsi menerima

simpanan dalam bentuk tabungan maupun deposito dan memberikan pinjaman

(kredit) dalam bentuk hutang (Triandaru, 2008 : 86). Dasar hukum BPR

adalah Undang-Undang No 7 Tahun 1992 sebagaimana telah disempurnakan

dengan Undang-Undang No 10 Tahun 1998 tentang Perbankan, dimana

didalam undang-undang tersebut telah diatur berbagai aspek yang berkaitan

dengan BPR baik perijinan usaha, kemungkinan untuk melakukan perluasan

usaha maupun penghentian usaha atau likuidasi. Ketentuan-ketentuan tersebut

ditindaklanjuti dengan Peraturan Pemerintah dan Surat Keputusan Direksi

Bank Indonesia atau Peraturan Bank Indonesia. Definisi BPR berdasarkan

Undang-undang No 10 Tahun 1998 yaitu :

“ Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam bentuk lalu lintas pembayaran. “

Penyaluran kredit bagi masyarakat melalui lembaga perbankan ini

sebagai upaya membantu peningkatan produktifitas usaha terutama bagi usaha

kecil dan menengah dalam menghadapi persaingan dunia usaha yang semakin

demikian, kredit memegang peranan penting dalam kegiatan usaha dan

peningkatan taraf hidup rakyat.

Peningkatan intensitas persaingan dan jumlah pesaing dalam dunia

perbankan sekarang ini, menuntut setiap perusahaan perbankan untuk selalu

memperhatikan kebutuhan nasabah dan keinginan nasabah serta berusaha

memenuhi segala yang menjadi harapan nasabah agar tetap dapat berkompetisi

di dunia perbankan sekarang ini. Oleh sebab itu, perusahaan perbankan harus

terleb ih dahulu mengetahui produktifitas, profitabilitas serta kualitas jasa yang

diberikan kepada nasabahnya, selain itu harus lebih memperhatikan dan

selektif dalam keputusan pengambilan kredit yang menjadi produk utamanya.

Kota Klaten termasuk ke dalam tingkat kota berkembang. Kota yang

mempunyai penduduk sebanyak kurang lebih 1.127.072 jiwa dengan luas

wilayah mencapai 655.56 Km2 merupakan daerah yang letaknya strategis

karena berada diantara 3 kota besar yaitu : Yogyakarta, Surakarta, dan

Semarang (Klaten dalam Angka, 2009). Hal in i memudahkan masyarakat

Klaten untuk menjalin hubungan bisnis dengan masyarakat dunia.

Berdasarkan rekapitulasi produk unggulan yang dilakukan oleh Dinas

Perdagangan, Perindustrian dan Penanaman Modal Kabupaten Klaten Tahun

2009 terdapat produk yang menjadi unggulan Kabupaten Klaten. Produk /

komoditas andalan yang diajukan menjadi produk unggulan Kabupaten klaten

nilai produksi Industri yang paling tinggi adalah Industri Konveksi/ Pakaian

Jadi dengan nilai produksi mencapai Rp. 361.800.000.000,- dengan diikuti

Industri Pengecoran Logam dengan nilai industri mencapai Rp.

327.180.000.000,-dan untuk Industri Genteng/ Keramik nilai produksinya

mencapai Rp. 61.140.000.000,- sedangkan rata-rata industri pengolahan

lainnya hanya mencapai dibawah Rp.17.000.000.000,-.

Selain memiliki masyarakat yang bergelut dengan dunia industri

menengah dan besar, masih banyak masyarakatnya yang hidup dengan

perputaran dunia ekonomi kecil dan mikro. Didalamnya terdapat pula

masyarakatnya yang bermata pencaharian sebagai petani dan peternak

sehingga jika akan memajukan perekonomian kota Klaten, maka tidak boleh

melupakan sektor pertanian dan peternakan. Oleh sebab itu, pihak perbankan

harus memikirkan perkembangan dan kesejahteraan para pelaku usaha dalam

bidang tersebut dengan cara membuat produk perbankan yang tepat untuk para

petani dan peternak yang dapat membuat usahanya lebih maju sehingga

kesejahteraan masyarakat pada umumnya akan meningkat.

Selaras dengan hal tersebut BPR BKK TULUNG yang merupakan

salah satu lembaga keuangan mikro di Klaten sektor perbankan menciptakan

produk-produk perbankan yaitu : Tabungan Masyarakat Desa, Tabungan

Wajib dan Deposito Berjangka. Untuk sektor kredit BPR BKK TULUNG

menciptakan produk sebagai berikut yaitu : Kredit umum modal kerja, Kredit

khusus pegawai dengan sistem potong gaji, kredit khusus pertanian dengan

penciptaan produk-produk tersebut diharapkan BPR BKK TULUNG dapat

membantu dalam hal meningkatkan perkonomian kota Klaten dan

meningkatkan taraf hidup masyarakat kota Klaten.

Sebagaimana telah diatur di dalam Undang-Undang No 10 Tahun

1998, tugas bank adalah tidak semata-mata mencari keuntungan namun bank

harus ikut andil dalam peningkatan kesejahteraan dan taraf hidup rakyat maka

bank dalam hal ini PD.BPR BKK TULUNG KLATEN harus menciptakan

produk yang tepat dan memikirkan pula cara memasarkan produk tersebut

agar terinformasikan kepada konsumen yang diharapkan.

Kredit Sapi Kereman adalah salah satu bentuk kepedulian BPR BKK

TULUNG kepada masyarakat khususnya peternak sapi yang diwujudkan

dalam bentuk produk pinjaman untuk memberikan solusi permasalahan

keuangan(kredit) bagi para peternak sapi dan masyarakat sekitar. Namun jika

produk yang diciptakan tidak sampai kepada sasaran maka tetap tidak akan

mencapai kesuksesan oleh karena itu menciptakan produk yang tepat saja

tidaklah cukup, tetapi harus didukung dengan pemasaran produk tersebut.

Produk Sapi Kereman ini merupakan produk original dan unggulan bagi BPR

BKK TULUNG. Sistem pembayaran untuk produk ini adalah musiman yaitu

setiap 6 bulan sekali sehingga dianggap ringan bagi para petani dan peternak

yang mempunyai penghasilan yang tidak tetap. Produk inipun pernah di

Berdasarkan uraian di atas, maka penelitian ini bermaksud untuk

mengetahui dan mempelajari tentang strategi pemasaran produk yang

dilakukan oleh PD. BPR BKK TULUNG KLATEN sehingga mengangkatnya

menjadi pokok permasalahan dalam penelitiannya yang berjudul

”STRATEGI PEMASARAN PRODUK KREDIT SAPI KEREMAN

PADA PD. BPR BKK TULUNG KLATEN”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk dijadikan

pedoman bagi penulis secara cermat dan tepat sesuai dengan prinsip-prinsip

suatu penelitian yang ilmiah. Dengan perumusan masalah diharapkan dapat

mengetahui obyek-obyek yang diteliti, serta bertujuan agar penulisan dan

ruang lingkup penelitian uraiannya terbatas dan terarah pada hal-hal yang ada

hubungannya dengan masalah yang diteliti.

Untuk memudahkan pembahasan masalah dan pemahamannya, maka

penulis merumuskan permasalahannya sebagai berikut :

1. Bagaimana strategi pemasaran produk ”sapi kereman” yang digunakan

oleh PD. BPR BKK TULUNG KLATEN ?

2. Bagaimana realisasi kredit sapi kereman pada PD. BPR BKK TULUNG

C. Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut dapat

memberikan manfaat yang sesuai dengan apa yang dikehendaki. Adapun

tujuan penelitian ini adalah :

1. Untuk mengetahui strategi pemasaran produk “sapi kereman” yang

digunakan oleh PD. BPR BKK TULUNG KLATEN

2. Untuk mengetahui realisasi produk kredit sapi kereman yang dipasarkan

oleh PD. BPR BKK TULUNG KLATEN

D. Manfaat Penelitian

Selain mempunyai tujuan penelitian, penelitian ini juga mempunyai

manfaat penelitian. Dalam penelitian ini mempunyai manfaat penelitian

sebagai berikut :

1. Bagi perusahaan

Memberikan masukan mengenai hal-hal yang berhubungan dengan

aktivitas perbankan yang dapat digunakan sebagai salah satu bahan

evaluasi kinerja perbankan untuk pengembangan usaha perbankan.

2. Bagi mahasiswa dan pembaca lainnya

Merupakan tambahan referensi bacaan dan informasi khususnya bagi

mahasiswa jurusan Keuangan dan Perbankan yang sedang menyusun

3. Masyarakat

Merupakan referensi bacaan sehingga dapat menambah pengetahuan

tentang dunia perbankan.

E. Metode Penelitian

Suatu penelitian pada dasarnya adalah bagian mencari, mendapatkan

data untuk selanjutnya dilakukan penyusunan dalam bentuk laporan hasil

penelitian. Supaya proses tersebut dapat berjalan lancar serta hasilnya dapat

dipertanggung jawabkan secara ilmiah, maka diperlukan metode penelitian.

Metode penelitian mengemukakan secara tertulis tata kerja dari suatu

penelitian. Metode ini terdiri dari :

1. Ruang Lingkup Penelitian

Metode yang digunakan dalam penelitian Tugas Akhir ini adalah studi

kasus, karena mengambil satu obyek tertentu untuk dianalisa secara

mendalam dengan memfokuskan pada satu masalah.

Dalam hal ini obyek yang digunakan oleh penulis adalah PD. BPR

BKK TULUNG KLATEN yang beralamat di Majegan No. 03 Tulung

Kab. Klaten Jawa Tengah.

2. Jenis dan Alat Pengumpul Data

a. Jenis data

1) Data primer

Yaitu data diperoleh langsung dari sumbernya. Data ini

pemasaran dan karyawan PD. BPR BKK TULUNG. Data

tersebut antara lain :

a) Sejarah perusahaan.

b) Stuktur organisasi

2) Data sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang

berkaitan dengan penelitian. Data ini penulis peroleh dari

buku maupun bacaan lain.

b. Metode pengumpulan data

1) Wawancara

Merupakan teknik pengumpulan data dengan cara

mengadakan tanya jawab secara langsung atau tidak langsung

yang dilaksanakan dengan tatap muka dengan pihak PD. BPR

BKK TULUNG KLATEN pertanyaan tersebut antara lain :

a) Strategi pemasaran produk sapi kereman.

b) Proses pemasaran produk sapi kereman.

c) Realisasi pemasaran produk sapi kereman.

2) Studi pustaka

Merupakan teknik pengumpulan data dengan cara

mempelajari buku/ referensi yang berkaitan dengan masalah

3) Observasi

Dalam penelitian ini, penulis melihat langsung mengenai

kegiatan yang dilakukan PD. BPR BKK TULUNG KLATEN

dalam memasarkan produk sapi kereman.

3. Sumber Data

a. Sumber data primer

Yaitu data diperoleh langsung dari sumbernya. Data ini diperoleh

dengan cara wawancara langsung pada bagian pemasaran dan

karyawan PD. BPR BKK TULUNG KLATEN yaitu pada bagian

marketing, kepala bagian pemasaran dan karyawan PD. BPR BKK

TULUNG KLATEN lainnya .

b. Sumber data sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang

berkaitan dengan penelitian. Data ini penulis peroleh dari buku

maupun sumber bacaan lain yaitu Bank dan Lembaga Keuangan

lain, Azas-azas Marketing, dan Memahami Bank Perkreditan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Strategi

Istilah strategi berasal dari bahasa Yunani sebagai kata benda dan kata

kerja. Strategi sebagai kata benda dalam bahasa Yunani yaitu strategos

(stratos = militer; dan ago = memimpin ), artinya seni atau ilmu untuk

seorang pemimpin militer/jenderal sedangkan sebagai kata kerja yaitu stratego

yang artinya merencanakan (to plan). Secara umum strategi adalah suatu garis

– garis besar haluan yang bertindak dalam usaha mencapai sasaran yang telah

ditentukan (Djamarah dan Aswan, 2006). Ada beberapa pengertian strategi

dari para tokoh yaitu :

1. Strategi adalah suatu rencana yang diutamakan untuk mencapai tujuan

tersebut (Fandy Tjiptono, 1997)

2. Strategi dapat dirumuskan sebagai suatu tindakan penyesuaian untuk

mengadakan reaksi terhadap situasi lingkungan tertentu ( baru dan khas )

yang dapat dianggap penting, dimana tindakan pentesuaian tersebut

dilakukan secara sadar berdasarkan pertimbangan yang wajar (Afif, 1996).

3. Pengertian strategi adalah rencana yang disatukan, luas dan berintegrasi

yang menghubungkan keunggulan strategis perusahaan dengan tantangan

Dari pengertian diatas, dapat disimpulkan bahwa strategi merupakan suatu

rencana yang digunakan oleh perusahaan untuk mencapai tujuan yang

sama, tetapi strategi yang digunakan untuk mencapai tujuannya tersebut

berbeda.

B. Pengertian Pemasaran ( Marketing )

Pemasaran merupakan kegiatan pokok yang dilakukan perusahaan dalam

upaya mempertahankan kelangsungan usahanya, untuk memperoleh

keuntungan sekaligus untuk mengembangkan usahanya. Ada beberapa

pendapat para tokoh tentang definisi pemasaran, yaitu :

1. Pemasaran (Marketing) adalah sistem keseluruhan dan kegiatan usaha

yang ditujukan untuk merencanakan, menentukan harga, mempromosikan

dan mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan

kepada pembeli potensial ( Stanton dalam Swastha dan Sukotjo, 1993 ).

2. Suatu proses sosial dan manajerial yang didalamnya individu dan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan dan mempertukarkan produk yang bernilai

disebut dengan pemasaran (Kotler : 1997, 17).

3. Menurut Philip Kotler dan Amstrong pemasaran adalah sebagai suatu

proses sosial dan managerial yang membuat individu dan kelompok

memperoleh apa yang mereka butuhkan dan inginkan lewat penciptaan

dan pertukaran timbal balik produk dan nilai dengan orang lain (1997, 13)

Jadi, pemasaran merupakan suatu sistem dari kegiatan – kegiatan

menentukan harga, mempromosikan dan mendistribusikan barang dan jasa

kepada konsumen.

C. Strategi Pemasaran

Para tokoh mendefinisikian strategi pemasaran sebagai berikut :

1. Strategi pemasaran adalah wujud rencana yang terarah di bidang

pemasaran, untuk memperoleh suatu hasil yang optimal (Asri, 1986).

2. Strategi pemasaran adalah logika pemasaran dan berdasarkan itu, unit

bisnis diharapkan untuk mencapai sasaran – sasaran pemasarannya.

Strategi pemasaran terdiri dari perusahaan, bauran pemasaran dan alokasi

pemasaran, (Kotler, 1999)

Jadi strategi pemasaran merupakan suatu rencana yang digunakan

perusahaan untuk memasarkan produknya kepada konsumen.

Tiga hal yang perlu diperhatikan dalam penentuan strategi pemasaran oleh

manajer pemasaran diantaranya yaitu :

a. Market Segmentation (Segmentasi pasar)

Proses pengelompokan pelanggan/konsumen ke dalam kelompok dengan

kebutuhan, karakteristik dan perilaku yang berbeda. Dalam hal ini,

perusahaan hanya memilih konsumen tertentu dalam memasarkan

jenis-jenis produknya.

c. Marketing mix

adalah kumpulan dari variabel-variabel pemasaran yang dapat

dikendalikan yang digunakan oleh suatu badan usaha untuk mencapai

tujuan pemasaran dalam pasar sasaran.

Pengelolaan marketing mix ini, dapat mempengaruhi kelangsungan usaha

perusahaan karena marketing mix terkandung empat variabel penting yaitu

produk, harga, distribusi dan promosi

Keempat bauran pemasaran tesebut secara singkat dijelaskan sebagai

berikut :

1. Product (produk) adalah segala sesuatu yang ditawarkan kepada

masyarakat untuk dillihat, dipegang, dibeli atau dikonsumsi.

2. Price (harga) yaitu sejumlah uang yang konsumen keluarkan untuk

membeli produk atau mengganti hal m ilik produk.

3. Place (tempat), yaitu berbagai kegiatan perusahaan untuk membuat

produk yang dihasilkan/dijual terjangkau dan tersedia bagi pasar

sasaran.

4. Promotion (promosi), yaitu berbagai kegiatan perusahaan untuk

mengkomunikasikan dan memperkenalkan produk pada pasar sasaran.

D. Pengertian Bank dan Strategi Pemasaran Bank

1. Pengertian Bank

Bank merupakan suatu lembaga yang berperan sebagai perantara

dana dengan pihak yang membutuhkan dana, serta sebagai lembaga yang

berfungsi memperlancar lalu lintas pembayaran. Bank merupakan

perusahaan yang dalam kegiatannya mengandalkan trust (kepercayaan)

masyarakat sehingga tingkat kesehatan bank perlu dijaga.

Pengertian bank menurut Undang–Undang RI No 7 Tahun 1992

sebagaimana telah diubah dan disempurnakan dengan Undang – Undang

RI No 10 Tahun 1998 tentang perbankan yaitu :

” Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali pada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Selain menurut Undang-undang ada beberapa pendapat mengenai

pengertian bank, menurut Dendawijaya (2000:25) yang dimaksud bank

adalah

“Suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan dan lain-lain.”

Menurut IAI dalam Standar Akuntansi Keuangan (2002:31) :

“Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan, yang menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana pada waktu yang ditentukan.”

Berdasarkan pengertian diatas usaha perbankan tidak semata-mata

terarah pada pencarian keuntungan tetapi lebih kepada peningkatakan taraf

2. Fungsi dan Jenis Bank

Bank merupakan lembaga keuangan yang memberikan jasa

keuangan kepada masyarakat secara lengkap. Fungsi bank dikemukakan

oleh Sutojo (1997:1), adalah sebagai berikut :

1. Bank sebagai penghimpun dana

Pada fungsi ini, bank mengumpulkan dana dari masyarakat

hingga mencapai suatu jumlah yang cukup berarti. Bentuk

pengumpulan dana dari masyarakat oleh bank beraneka ragam, di

antaranya adalah simpanan giro, giro berbunga, tabungan, deposito,

maupun pinjaman antar bank.

2. Bank sebagai pemberi kredit

Dengan pemberian kredit, bank memberikan sumbangan yang

penting terhadap perputaran roda ekonomi bangsa. Kredit perbankan

membantu tersedianya dana untuk membiayai kegiatan produksi

nasional.

3. Bank menunjang mekanisme pembayaran

Dengan menyediakan jasa pembayaran giral yaitu

pembayaran dengan cek, giro, transfer uang, dan kartu kredit bank

telah membantu kelancaran mekanisme pembayaran dalam

masyarakat.

Dari pendapat di atas, dapat dikemukakan bahwa inti dari

perantara yang menyalurkan dana yang disimpan oleh nasabah untuk

disalurkan dalam bentuk kredit, serta bank sebagai lembaga

keuangan yang dapat menunjang mekanisme pembayaran. Bank

menunjang mekanisme pembangunan dengan menyediakan jasa

pembayaran giral yaitu pembayaran dengan cek, giro, transfer uang

dan kartu kredit.

Berdasarkan fungsi-fungsi bank di atas, kiranya perlu untuk

menjelaskan jenis-jenis dari bank itu sendiri. Menurut Dendawijaya

(2000:26) jenis bank bermacam-macam tergantung pada cara

penggolongannya yaitu berdasarkan hal-hal sebagai berikut :

1. Jenis bank berdasarkan undang-undang

Berdasarkan Pasal 5 UU No. 10 Tahun 1998 tentang Perbankan,

terdapat dua jenis bank, yaitu :

a. Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

2. Jenis bank berdasarkan kepemilikannya

a. Bank milik negara (Badan Usaha Milik Negara atau BUMN)

Merupakan bank yang akte pendirian dan modal bank ini

sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh

keuntungan bank ini dimiliki oleh pemerintah.

Contoh : Bank Negara Indonesia 1946 ( BNI46 ), Bank Rakyat

Indonesia ( BRI ), Bank Mandiri.

b. Bank milik pemerintah (Badan Usaha Milik Daerah atau BUMD)

Bank umum yang secara mayoritas sahamnya dimiliki oleh

Pemerintah.

Contoh : Bank DKI, Bank Jateng.

c. Bank milik swasta nasional

Bank yang berbadan hukum Indonesia, yang sebagian atau seluruh

modalnya dimiliki oleh warga negara Indonesia dan atau berbadan

hukum Indonesia.

Contoh : LIPPO Bank, Bank Central Asia ( BCA ), Bank

DANAMON.

d. Bank milik asing (cabang atau perwakilan)

Merupakan cabang dari bank yang ada di luar negeri, baik m ilik

swasta asing maupun pemerintah asing.

e. Bank milik koperasi

Bank yang sumber modalnya berasal dari koperasi atau kumpulan

koperasi

Contoh : Bank BUKOPIN

3. Jenis bank berdasarkan penekanan kegiatannya

a. Bank retail

Bank yang mengkhususkan usahanya pada produk jasa bank yang

ditakarkan, baik kepada perseorangan maupun badan usaha

berskala kecil.

b. Bank korporasi

Pelayanan perbankan kepada perusahaan besar dan unit usaha

bukan eceran yang mempunyai struktur keuangan yang kuat.

c. Bank komersial

Adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang tujuannya

mencari keuntungan.

d. Bank pedesaan

Bank yang mengarah ke pengkreditan rakyat.

e. Bank pembangunan

Bank biasanya mengarah ke pembangunan pemerintah daerah.

a. Bank konvensional

Badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

b. Bank berdasarkan prinsip syariah.

Lembaga keuangan yang usaha pokoknya adalah memberikan

kredit dan jasa lain dalam lalu lintas pembayaran serta perderan

uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.

Dari pendapat di atas, maka dapat di ambil kesimpulan bahwa bank dapat

digolongkan berdasarkan undang-undang, kepemilikannya, penekanan

kegiatannya dan berdasarkan pembayaran bunga atau pembagian hasil usaha

3. Strategi Pemasaran Bank ( Marketing Strategic )

Strategi pemasaran bank adalah seleksi atas sasaran pasar,

penentuan posisi bersaing dan pemgembangan marketing mix yang efektif

dalam pencapaian target dan pelayanan calon nasabah. Hal lain yang perlu

diperhatikan dlam marketing strategic diantaranya yaitu menganalisa

kesempatan atau peuang pasar, pemilihan tujuan-tujuan, pengembangan

E. Bank Perkreditan Rakyat

1. Pengertian Bank Perkreditan Rakyat (BPR)

BPR dapat diartikan sebagai lembaga keuangan mikro yang

berfungsi menerima simpanan dalam bentuk tabungan maupun deposito

dan memberikan pinjaman (kredit) dalam bentuk uang. Dasar hukum BPR

adalah Undang-Undang No 7 Tahun 1992 sebagaimana telah diubah dan

disempurnaklan dengan Undang-Undang RI No 10 Tahun 1998 tentang

perbankan, dimana didalam undang-undang tersebut telah diatur berbagai

aspek yang berkaitan dengan BPR baik perijinan usaha, kemungkinan

untuk melakukan perluasan usaha maupun penghentian usaha atau

liku idasi. Ketentuan-ketentuan tersebut ditindak lanjuti dengan peraturan

pemerintah dan surat keputusan Direksi Bank Indonesia atau Peraturan

Bank Indonesia. Definisi BPR berdasarkan Undang-Undang no 10 tahun

1998 yaitu :

“ Bank Perkreditan Rakyat ( BPR ) adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atay berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam bentuk lalu lintas pembayaran.”

2. Latar Belakang Munculnya BPR

Dalam abad kesembilanbelas telah terjadi proses kemiskinan rakyat

Indonesia, terutama didaerah Jawa dan Madura. Hal ini disebabkan karena

para penduduk khususnya penduduk pedesaan dibebani pajak-pajak atau

Hindia Belanda antara tahun 1830-1870. Beban yang berat tersebut disertai

pula dengan peningkatan jumlah penduduk yang mulai naik dengan laju

cepat sejak abad tersebut. Hal ini mempunyai turunnya tingkat

kesejahteraan rakyat Indonesia, karena kenaikan jumlah penduduk dan

kenaikan produksi pangan tidak seimbang.

Timbulnya “politik Ethis” pada akhir abad kesembilanbelas di

negeri Belanda, menyebabkan Parlemen Negeri Belanda mendesak agar

masyarakat Indonesia terutama didaerah pedesaan diberikan bantuan

kredit. Dari hal tersebut maka timbullah gagasan-gagasan dari orang-orang

Belanda untuk membantu penduduk Indonesia khususnya yang bermukim

di pedesaan. Usaha in i dimaksudkan untuk mencegah kemerosotan

kesejahteraan para petani dan penduduk di daerah pedesaan. Namun pada

kenyataannya hal ini malah semakin memberatkan para penduduk

pedesaan karena terjadinya praktek-praktek woeker yaitu p injaman uang

dengan suku bunga yang sangat tinggi dan persyaratan yang sangat berat

Berawal dari keinginan untuk membantu para petani, pegawai, dan

buruh agar dapat melepaskan diri dari jerat para pelepas uang ( rentenir )

yang memberikan kredit dengan bunga yang sangat tinggi, maka lembaga

perkreditan rakyat mulai didirikan. Dimulai dari pembentukan Lumbung

Desa, Bank Desa, Bank Tani dan Bank Dagan Desa pada abad ke-19. Lalu

setelah perang kemerdekaan, pemerintah mendirikan bank di lingkungan

pasar yang sangat dikenal dengan bank-bank pasar. Bank-bank pasar

para pedagang pasar dengan mudah sehingga mereka mau beralih dari para

rentenir.

3. Fungsi BPR

Fungsi BPR tidak hanya sekedar menyalurkan kredit kepada

pengusaha mikro, kecil dan menengah, tetapi juga menerima simpanan

dari masyarakat. Dalam penyaluran kredit kepada masyarakat

menggunakan prinsip 3T yaitu : Tepat waktu, Tepat jumlah, Tepat sasaran.

Karena proses kreditnya yang relatif cepat, maka persyaratannya leb ih

sederhana dan sangat mengerti kebutuhan nasabah.

4. Asas BPR

Dalam melaksanakan usahanya BPR berasaskan demokrasi dengan

menggunakan prinsip kehati-hatian sesuai dengan pasal 33 UUD 1945

sebagai pendukung dan 3 ciri yang harus dihindari yaitu free figt

liberalism, etatisme, dan monopoli.

5. Tujuan BPR

Menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, penumbuhan ekonomi dan stabilitas nasional

kea arah peningkatan kesejahteraan rakyat banyak.

6. Sasaran BPR

Melayani kebutuhan petani, peternak, nelayan, pedagan, pengusaha

pemerataan pendapatan dan agar mereka tidak jatuh ke tangan para

pelepas uang atau rentenir.

7. Kegiatan BPR

Sesuai ketentuan yang berlaku, BPR diperkenankan untuk melakukan

usaha dalam bentuk :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan yaitu

deposito berjangka, tabungan dan dalam bentuk lainnya yang

dipersamakan dengan itu.

b. Menyalurkan dana dalam bentuk pinjaman ( kredit )

c. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI)

dan simpanan pada bank-bank lain dalam bentuk deposito, tabungan

dan sertifikat deposito bank umum

8. Usaha yang Tidak Boleh Dilakukan BPR

Ada beberapa jenis usaha seperti yang dilakukan bank umum tetapi tidak

boleh dilakukan BPR. Usaha yang tidak boleh dilakukan BPR adalah :

a. Menerima simpanan berupa giro

b. Melakukan kegiatan usaha dalam valuta asing

c. Melakukan penyertaan modal dengan prinsip prudent banking dan

concern terhadap layanan kebutuhan masyarakat menengah ke bawah.

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang

9. Alokasi Kredit BPR

Dalam mengalokasikan kredit, ada beberapa hal yang harus diperhatikan

oleh BPR, yaitu :

a. Dalam memberikan kredit, BPR wajib mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai

dengan perjanjian.

b. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank

Indonesia mengenai batas maksimum pemberian kredit, pemberian

jaminan, atau hal lain yang serupa, yang dapat dilakkukan oleh BPR

kepada peminjam atau sekelompok peminjam yang terkait, termasuk

kepada perusahaan-perusahaan dalam kelompok yang sama dengan

BPR tersebut. Batas maksimum tersebut adalah tidak melebihi 30 %

dari modal yang sesuai dengan ketentuan yang ditetapkan Bank

Indonesia.

c. Dalam memberikan kredit, BPR wajib memenuhi ketentuan BI

mengenai batas maksimum pemberian kredit, pemberian jaminan, atau

hal lain yang serupa, yang dapat dilakukan BPR kepada pemegang

saham (dan keluarga), yang memiliki 10% atau lebih dari modal disetor,

anggota dewan komisaris (dan keluarga), anggota direksi (dan

keluarga), pejabat BPR lainnya. Batas maksimum tesebut tidak

10.Bentuk Hukum BPR

Bentuk hukum BPR dapat berupa Perusahaan Daerah (badan

Usaha Milik Daerah), Koperasi Perseroan Terbatas (berupa saham atas

nama), dan bentuk lain yang ditetapkan dengan Peraturan Pemerintah.

11.Kepemilikan BPR

a. BPR hanya dapat didirikan dan dimiliki oleh Warga Negara

Indonesia, badan hukum Indonesia yang seluruh pemiliknya Warga

Negara Indonesia, pemerintah daerah, atau dapat dimiliki bersama

yang seluruh pemiliknya WNI dan pemerintah daerah.

b. BPR yang berbentuk hukum koperasi, kepemilikannya diatur

berdasarkan ketentuan dalam undang-undang tentang perkoperasian

yang berlaku.

c. BPR yang berbentuk hukum perseroan terbatas, sahamnya hanya

dapat diterbitkan dalam bentuk saham atas nama.

d. Perubahan kepemilikan BPR wajib dilaporakan kepada Bank

Indonesia.

e. Merger dan konsolidasi antara BPR, serta akuisisi BPR wajib

mendapat izin Menteri Keuangan sebelumnya setelah mendengar

pertimbangan Bank Indonesia. Ketentuan mengenai merger,

12.Pembinaan dan Pengawasan BPR

Fungsi Bank Indonesia sebagai pembina dan pengawas bank pada

umumnya. Pengawasan Bank Indonesia terhadap BPR meliputi :

a. Pemberian bantuan dan layanan perbankan kepada lapisan masyarakat

yang rendah yang tidak terjangkau bantuan dan layanan bank umum,

yaitu dengan memberikan pinjaman kepada pedagang/pengusaha kecil

di desa dan di pasar agar tidak terjerat rentenir dan menghimpun dana

mayarakat.

b. Membantu pemerintah dalam ikut mendidik masyarakat guna

memahami pola nasional dengan adanya akselerasi pembangunan.

c. Penciptaan pemerataan kesempatan berusaha bagi masyarakat.

Dalam melakukan pengawasan akan terjadi beberapa kesalahan, yaitu :

a. organisasi dan sistem manajemen, termasuk di dalamnya perencanaan

yang ditetapkan.

b. kekurangan tenaga trampil dan profesional.

c. mengalami kesulitan likuiditas.

d. belum melaksanakan fungsi BPR sebagaimana mestinya (sesuai UU).

13. Pengaturan dan Pembagian Tugas BPR

a. BPR yang terdapat di daerah pedesaan sebagai pengganti Bank Desa,

kedudukannya ditingkatkan ke kecamatan dan diadakan

tetapi tidak atau belum menjadi anggota KUD dan menghimpun dana

dari masyarakat dalam bentuk deposito berjangka, tabungan, dan/atau

bentuk lainnya yang dipersamakan dengan itu.

b. BPR yang terdapat di daerah perkotaan adalah Bank Pasar, Bank

Pegawai, atau bank yang sejenis yang melayani kebutuhan kredit

pengusaha dan pedagang kecil di pasar dan di kampung. Sumber

pembiayaan kredit ini adalah berasal dari dana masyarakat yang

dihimpun dalam bentuk deposito berjangka, tabungan, dan/atau

bentuk lainnya yang dipersamakan dengan itu.

F. Pengertian Kredit

1. Kredit

Kredit berasal dari bahasa Yunani, yaitu “credere” atau “credo” yang

berarti kepercayaan (trust atau faith). Oleh karena itu dasar dari kegiatan

pemberian kredit dari yang memberikan kredit kepada yang menerima kredit

adalah kepercayaan.

Adapun pengertian kredit menurut UU Perbankan No.7 Tahun 1992 :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara suatu

perusahaan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau

J. A. Lavy, merumuskan arti kredit adalah menyerahkan secara sukarela

sejumlah uang untuk dipergunakan secara bebas oleh penerima kredit. Sedangkan

menurut Muchdarsyah Sinungan, kredit adalah suatu prestasi yang diberikan oleh

satu pihak kepada pihak lainnya, dimana prestasi akan dikembalikan lagi pada

masa tertentu yang akan diserah i dengan suatu kontraprestasi berupa bunga.

Berdasarkan pada pengertian-pengertian diatas dapat diketahui bahwa

transaksi kredit timbul sebagai akibat suatu pihak meminjam kepada pihak lain,

baik itu berupa uang, barang dan sebagainya yang dapat menimbulkan tagihan

bagi kreditur. Hal lain yang dapat menimbulkan transaksi kredit yaitu berupa

kegiatan jual beli dimana pembayarannya akan ditangguhkan dalam suatu jangka

waktu tertentu baik sebagian maupun seluruhnya. Kegiatan transaksi kredit

tersebut diatas akan mendatangkan piutang atau tagihan bagi kreditur serta

mendatangkan kewajiban untuk membayar bagi debitur.

2. Unsur-unsur kredit

Unsur-unsur yang terdapat pada transaksi kredit menurut Thomas

Suyatno, dkk. (1991;12) antara lain :

a. Kepercayaan

Keyakinan si kreditur kepada si debitur, bahwa si debitur akan

mengembalikan prestasi, baik itu berupa barang, jasa atau pun uang dalam

b. Waktu

Suatu masa atau waktu yang akan memisahkan antar pemberian prestasi

dengan kontra prestasi yang akan diterima dimasa yang akan datang.

Dengan kata lain berupa jangka waktu pengembaliann kredit, dari mulai

penyerahan prestasi dari kreditur sampai dengan kembalinya prestasi

tersebut kepada kreditur.

c. Degree of Risk

Tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka

waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi

dimasa yang akan datang.

d. Prestasi

Prestasi yang diberikan dalam melakukan kegiatan kredit, bisa berupa

barang, uang atau pun jasa serta segala sesuatu yang dapat mengakibatkan

timbulnya transaksi kredit dan mendatangkan piutang atau tagihan bagi

kreditur.

3. Fungsi kredit

Adapun fungsi transaksi kredit dalam kehidupan perekonomian

menurut Muchdarsyah Sinungan (1991;5) adalah sebagai berikut:

a. Kredit dapat meningkatkan utilitas (kegunaan) dari uang.

Keberadaan uang atau modal yang disimpan oleh para pemilik uang atau

produktif. Hal ini akan meningkatkan kegunaan uang tersebut, yang

tadinya sebagai simpanan (tabungan dan deposito), kini dapat dijadikan

modal untuk melaksanakan suatu usaha atau proyek.

b. Kredit meningkatkan peredaran dan lalu lintas uang.

Melalui kredit, peredaran uang kartal maupun uang giral akan lebih

berkembang karena kredit menciptakan mobilitas usaha sehingga

penggunaan uang akan bertambah, baik secara kuantitatif maupun secara

kualitatif.

c. Kredit dapat meningkatkan kegairahan berusaha.

Dengan adanya kredit, pihak peminjam atau yang diberi kredit akan

bekerja semaksimal mungkin agar dari usaha yang dijalaninya dihasilkan

keuntungan yang besar sehingga dapat melunasi kredit tersebut.

d. Kredit sebagai salah satu alat pengendali stabilitas moneter.

Kebijakan kredit bisa digunakan untuk menekan laju inflasi, yaitu dengan

menyalurkan kredit hanya pada sektor-sektor usaha yang produktif dan

sektor prioritas yang secara langsung berpengaruh pada hajat hidup

masyarakat.

e. Kredit sebagai sarana peningkatan pendapatan nasional.

Dengan banyaknya pengusaha baik dari industri skala kecil maupun besar

4. Klasifikasi kredit

Keberadaan kredit menurut Muchdarsyah Sinungan (1991;17) dapat

digolongkan menurut beberapa klasifikasi, antara lain :

a. Menurut jangka waktunya

Menurut jangka waktunya kredit dapat digolongkan ke dalam beberapa

klasifikasi, antara lain :

1) Kredit Jangka Pendek ( Short-term loan )

Yaitu kredit yang jangka waktu pengembaliannya kurang dari satu tahun.

Misalnya kredit untuk membiayai kelancaran operasi perusahaan,

termasuk didalamnya berupa kredit modal kerja. Kredit jangka pendek

dapat di urutkan dalam tiga kelompok, antara lain : (1)Kredit dagang

(trade credit) antar perusahaan, (2)Pinjaman dari suatu perusahaan

dagang, (3)Surat dagang.

2) Kredit jangka menengah (Medium-term loan)

Yaitu kredit yang jangka waktu pengembaliannya satu sampai dengan

tiga tahun. Biasanya kredit ini untuk menambah modal kerja, misalnya

untuk membiayai pengadaan bahan baku. Kredit jangka menengah dapat

pula dalam bentuk kredit investasi.

Yaitu kredit yang jangka waktu pengembaliannya melebihi tiga tahun.

Misalnya kredit investasi untuk membiayai suatu proyek dan perluasan

usaha.

b. Menurut jaminannya

Menurut jaminannya kredit dapat diklasifikasikan menjadi :

1)Kredit dengan jaminan (Secured Loan)

Yaitu kredit yang disertai penyerahan barang jaminan oleh nasabah.

Jenis barang jaminan tersebut sangat tergantung pada jenis kredit yang

diberikan. Misalnya kredit komersial untuk modal kerja, jaminannya

dapat berupa persediaan. Kredit untuk pembelian mobil atau motor,

jaminannya BPKB mobil atau motor tersebut.

2)Kredit tanpa jaminan (Unsecured Loan)

Yaitu kredit yang tidak disertai penyerahan barang jaminan dari

nasabah. Jenis kredit ini tidak menggunakan jaminan dalam bentuk fisik,

tetapi dalam bentuk bonafiditas dan prospek usaha nasabah yang

bersangkutan. Pemberian kredit tanpa jaminan ini dilakukan sepanjang

prinsip-prinsip penilaian kredit lainnya telah terpenuhi menurut analisis

kredit.

c. Menurut tujuannya

Yaitu kredit yang diberikan untuk memperlancar kegiatan usaha

nasabah di bidang perdagangan. Kredit komersial antara lain meliputi

kredit leveransir, kredit untuk usaha pertokoan, kredit ekspor dan

lain-lain.

2)Kredit Konsumtif (Consumer Loan)

Yaitu kredit yang diberikan oleh suatu perusahaan untuk

memenuhi kebutuhan debitur yang bersifat konsumtif. Misalnya untuk

membeli properti (rumah), mobil atau motor, barang elektronik dan

berbagai barang konsumsi lainnya.

3)Kredit Produktif (Productive Loan)

Yaitu kredit yang diberikan oleh suatu perusahaan dalam rangka

membiayai kebutuhan modal kerja debitur sehingga dapat

memperlancar produksi. Misalnya kredit untuk pembelian bahan baku,

pembayaran upah, biaya pengepakan, biaya pemasaran, biaya

distribusi dan lain-lain.

d. Menurut penggunaannya.

Menurut penggunaannya kredit dapat digolongkan menjadi :

1)Kredit modal kerja

Yaitu kredit yang diberikan oleh suatu perusahaan untuk

menambah modal kerja debitur, meliputi modal kerja untuk tujuan

2)Kredit investasi

Yaitu kredit yang diberikan oleh suatu perusahaan kepada

perusahaan untuk digunakan dalam melakukan investasi melalui

pembelian barang-barang modal.

5. Kriteria Pemberian Kredit

Dalam dunia perbankan pertimbangan yang lazim digunakan untuk

mengevaluasi calon nasabah sering disebut dengan prinsip 5 C atau “the five C’s

principles”

Prinsip-prinsip 5C tersebut antara lain :

a) Character adalah data tentang kepribadian dari calon pelanggan seperti

sifat-sifat, kebiasaan-kebiasaannya, cara hidup keadaan dan latar

belakang keluarga maupun hobinya. Karakter ini untuk mengetahui

apakah nantinya calon nasabah ini jujur berusaha untuk memenuhi

kewajibannya dengan kata lain merupakan willingness to pay (keinginan

untuk membayar).

b) Capacity merupakan kemampuan calon nasabah dalam mengelola

usahanya yang dapat dilihat dari pendidikannya, pengalaman mengelola

usaha (business record) nya, sejarah perusahaan yang pernah dikelola

(pernah mengalami masa sulit apa tidak, bagaimana mengatasi

c) Capital adalah kondisi kekayaan yang dimiliki oleh perusahaan ( usaha )

yang dikelolanya. Hal ini bisa dilihat dari neraca, laporan rugi-laba,

stuktur permodalan, ratio-ratio keuntungan yang diperoleh seperti return

on equity, return on investmen. Dari kondisi diatas bisa dinilai apakah

layak calon nasabah diberi pembiayaan, dan beberapa besar plafon

pembiayaan yang layak d iberikan.

d) Collateral adalah jaminan yang mungkin bisa disita apabila calon

nasabah tidak bisa memenuhi kewajibannya. Collateral ini

diperhitungkan paling akhir, artinya bilamana masih ada suatu

kesangsian dalam pertimbangan-pertimbangan yang lain, maka bisa

menilai harta yang mungkin bisa dijadikan jaminan.

e) Condition pembiayaan yang diberikan juga perlu mempertimbangkan

kondisi ekonomi yang dikaitkan dengan prospek usaha calon nasabah.

Ada suatu usaha yang sangat tergantung dari kondisi perekonomian, oleh

karena itu perlu mengkaitkan kondisi ekonomi dengan usaha calon

BAB III

PEMBAHASAN

A. Deskripsi Kantor PD BPR BKK TULUNG

1. Sejarah Singkat PD BPR BKK TULUNG

Dalam sejarah pendiriannya PD BPR BKK TULUNG

berfungsi sebagai Pilot Project Lembaga Keuangan Mikro Daerah di

Kabupaten Klaten yang resmi beroperasional pada tanggal 01 Maret

1976. Menjadi Badan Usaha Milik Daerah berdasarkan keputusan

Menteri Dalam Negeri SK No. 581.053-3-884 yang mengesahkan

Perda No. 11 tahun 1981 tentang Perusahaan Daerah Badan Kredit

Kecamatan di Jawa Tengah. Tanggal 14 Mei 1999 mendapatkan Ijin

Operasional dari Bank Indonesia berdasarkan SK Direksi Bank

Indonesia No. 32/191/KEP/DIR tanggal 14 Mei 1999 (PD. BPR BKK

TULUNG. 2009. Data Sekunder).

2. Tujuan Pendirian PD BPR BKK TULUNG

Pendirian PD BPR BKK TULUNG mempunyai tujuan di

antaranya:

a. Menunjang kelancaran penyediaan sarana produksi khususnya

permodalan dalam rangka pembangunan daerah pada umumnya

dan pembangunan wilayah pedesaan pada khususnya.

3. Fungsi PD BPR BKK TULUNG

Fungsi dari pada PD BPR BKK TULUNG antara lain adalah:

a. Mendekatkan permodalan dengan sistem perkreditan yang

mudah, murah dan mengarah pada masyarakat terutama di

pedesaan.

b. Membentuk modal yang diarahkan pada usaha peningkatan

produksi.

c. Melindungi masyarakat pedesaan dari pengaruh para pelepas

uang/ rentenir.

d. Membimbing masyarakat untuk lebih memahami dan mengenal

asas-asas ekonomi dan permodalan.

4. Komposisi Kepemilikan Saham

PD Bank Perkreditan Rakyat BKK TULUNG dimiliki oleh

Pemerintah daerah Kabupaten Klaten dan Provinsi Jawa Tengah

dengan komposisi saham yang dimiliki Pemerintah Kabupaten Klaten

sebesar 49%, dan Pemerintah Provinsi Jawa Tengah sebesar 51%.

5. Produk Perbankan PD BPR BKK TULUNG

PD BPR BKK TULUNG mempunyai produk simpanan dan

pinjaman antara lain:

a. Tabungan Masyarakat Desa ( TAMADES )

Suatu bentuk perpaduan antara produk tabungan dengan

investasi jangka pendek yang memberikan keuntungan plus

b. Tabungan Wajib

Suatu produk simpanan untuk debitur dimana setiap debitur

diwajibkan memiliki rekening tabungan dengan saldo minimal

2,5% dari plafond kredit kecuali kredit profesi dengan sistem

potong gaji.

c. Deposito berjangka

Suatu produk simpanan dalam rupiah dengan jangka waktu 1, 3,

6, 12 bulan dan dapat diperpanjang dengan tingkat suku bunga

disesuaikan dengan jangka waktu deposito yang bersangkutan.

d. Pinjaman / kredit dengan jenis-jenis skim :

1) Kredit Umum Modal Kerja

Kredit yang diberikan untuk perorangan atau badan usaha

lainnya sebagai tambahan permodalan untuk

pengembangan usaha yang telah berjalan.

2) Kredit Khusus pegawai dengan sistem potong gaji

Kredit yang diberikan untuk pegawai negeri sipil dengan

sistem angsuran potong gaji.

3) Kredit khusus petani dengan sistem musiman

Kredit yang diberikan kepada para petani untuk tambahan

modal awal dengan sistem angsuran musiman atau 1x 6

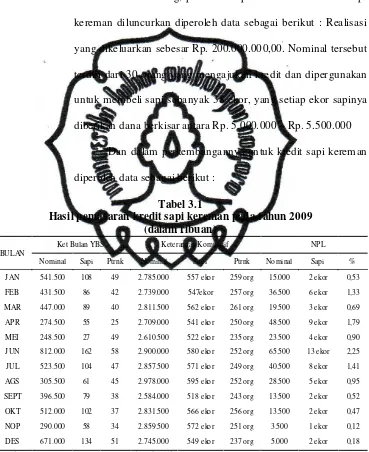

4) Kredit Khusus Sapi Kereman

Kredit yang diberikan dimana kredit tersebut

diperuntukkan untuk pembelian hewan ternak seperti sapi,

dengan sistem angsuran musiman.

6. Pemasaran Produk

Berikut ini di uraikan cara-cara pemasaran produk simpanan pada PD

BPR BKK TULUNG antara lain dengan cara:

a. Kunjungan secara Door to door kepada nasabah dengan

menggunakan motor keliling ( TORLING ) maupun mobil

keliling ( BILLING )

b. Kerja sama dengan instansi baik swasta maupun negeri untuk

menempatkan dananya di PD. BPR BKK TULUNG

c. Mengikuti undian berhadiah Tamades seluruh BKK

se-Kabupaten Klaten setiap setahun sekali

Berikut ini di uraikan cara-cara pemasaran produk pinjaman atau

kredit pada PD BPR BKK TULUNG antara lain dengan cara:

a. Bekerja sama dengan instansi swasta maupun negeri untuk

memasarkan kredit Pegawai Sistem Potong Gaji

b. Melakukan survey potensi keuangan pedesaan

c. Membuka pos pelayanan dengan tujuan untuk mendekatkan

permodalan ke masyarakat

e. Mensosialisasikan produk-produk bank dengan memanfaatkan

media kelompok tani, ternak maupun kelompok lainnya

7. Sarana Pemasaran

Berikut ini adalah berbagai sarana yang digunakan PD BPR BKK

TULUNG dalam pemasaran produk simpanan maupun pinjaman atau

kredit:

a. Dengan cara membagikan brosur kepada masyarakat, memasang

pamflet dan spanduk di suatu tempat yang strategis, melakuan

sponsorship.

b. Door to door dengan motor maupun mobil (torling/billing) ke

rumah-rumah warga.

c. Hadiah langsung yang diberikan kepada nasabah kredit maupun

simpanan.

d. Undian berhadiah yang diadakan setiap tahun

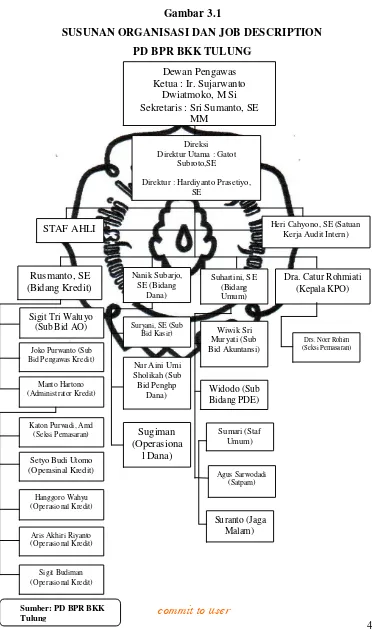

Gambar 3.1

SUSUNAN ORGANISASI DAN JOB DES CRIPTION PD BPR BKK TULUNG

Dewan Pengawas

Ketua : Ir. Sujarwanto Dwiatmoko, M Si Sekretaris : Sri Sumanto, SE

MM

STAF AHLI Heri Cahyono, SE (Satuan

8. Deskripsi Jabatan

a. Dewan Pengawas

Tugas : Dewan pengawas mempunyai tugas

menetapkan kebijaksanaan umum,

menjalankan pengawasan, pengendalian

dan pembinaan terhadap bank.

Fungsi : Menyusun tata cara pengawasan dan

pengelolaan bank melakukan

pengawasan atas pengurusan hasil kerja

direksi menetapkan kebijaksanaan

anggaran dan keuangan bank

membantu dan mendorong usaha

pembinaan dan pengembangan bank.

Tanggung Jawab : Dewan pengawas bertanggung jawab

kepada pemegang saham secara tertulis dan

ditandatangani oleh ketua dewan pengawas.

Wewenang :

1) Mengawasi dan membantu perkembangan, dinamika dan

perjalanan untuk selalu berlandaskan pada undang-undang

No. 7/1992 yang disempurnakan No. 10/1998. Tentang

2) Memberikan petunjuk dan saran-saran kepada bank

melalui d ireksi, dalam rangka memelihara dinamika,

perjuangan dan cita-cita serta terealisasinya berbagai

aktifitas atau progam kerja yang sangat bermanfaat bagi

eksistensi Bank.

3) Memberikan pertimbangan dan saran baik dim inta atau

tidak dim inta kepada Bupati atau RUPS untuk perbaikan

dan perkembangan usaha PD BPR BKK Meneliti semua

laporan yang disusun dan disampaikan oleh direksi.

4) Membahas RKAP sebelum disampaikan kepada Bupati

atau RUPS untuk mendapatkan pengesahan.

5) Memberikan penilaian terhadap laporan

pertanggungjawaban Tahunan Direksi atas pelaksanaan

kegiatan operasional sebagai bahan pertimbangan

penyusunan RKAP tahun buku berikutnya. Memberikan

penilaian Laporan Pertanggung jawaban akhir masa

jabatan Direksi dalam forum RUPS mengusulkan

pemberhentian sementara Anggota Direksi kepada

Bupati/Walikota melalui RUPS.

6) Menunjuk seorang atau beberapa ahli untuk melaksanakan

tugas tertentu antara lain tugas penelitian, audit dan

b. Direksi

Tugas :

1) Pelaksanaan manajemen PD BPR BKK Tulung

berdasarkan kebijaksanaan umum dari pemegang

saham yang ditetapkan oleh dewan pengawas.

2) Penetapan kebijaksanaan untuk melaksanakan

pengurusan dan pengelolaan PD BPR BKK Tulung

Berdasarkan kebijaksanaan umum dari pemegang

saham yang ditetapkan oleh pengawas.

3) Penyusun dan penyampaian laporan bulanan kepada

Bank Indonesia dan Pemegang Saham sesuai dengan

ketentuan yang berlaku.

4) Penyusunan dan pengumuman Laporan Keuangan

Publikasi sesuai ketentuan yang berlaku.

5) Penyusunan dan penyampaian Laporan Pertanggung

Jawaban Tahunan dan Laporan pertanggungjawaban

Akhir Masa Jabatan kepada Pemegang Saham melalui

Dewan Pengawas.

Wewenang :

1) Mengurus dan mengelola kekayaan PD BPR BKK

2) Mengangkat dan memperhentikan Pegawai PD BPR

BKK Tulung sesuai dengan peraturan

perUndang-undangan yang berlaku.

3) Menetapkan tata tertib PD BPR BKK Tulung sesuai

dengan peraturan perundang-undangan.

4) Mewakili PD BPR BKK Tu lung baik d idalam maupun

diluar pengadilan dan apabila d ipandang perlu dapat

menunjuk seorang kuasa atau lebih untuk mewakili PD

BPR BKK Tulung.

5) Membuka kantor cabang atau pelayanan kas

berdasarkan persetujuan Bupati/Walikota atau RUPS

atas pertimbangan Dewan Pengawas dan berdasarkan

peraturan per Undang-undangan yang berlaku.

6) Membeli dan menjual dengan cara lain mendapatkan

atau melepas hak atas aktiva tetap dan inventaris milik

PD BPR BKK Tulung berdasarkan persetujuan

Bupati/Walikota atau RUPS atas pertimbangan Dewan

Pengawas dan ketentuan-ketentuan lain yang berlaku.

7) Menggadaikan aktiva tetap dan inventaris milik PD

BPR BKK Tulung berdasarkan persetujuan

Bupati/Walikota atau RUPS atas pertimbangan Dewan

8) Mengadakan pinjaman atau perjanjian lainya dengan

lembaga keuangan/perbankan serta lembaga lainnya

atas nama PD BPR BKK Tu lung yang berlaku untuk

jangka waktu lebih dari 1 ( satu ) tahun berdasarkan

persetujuan Bupati/Walikota atau RUPS atas

pertimbangan Dewan Pengawas dan pelaksanaannya

dilaporkan kepada Gubernur dan Pemegang Saham

lainnya.

9) Menetapkan pejabat stuktural Organisasi Bank

Perkreditan Rakyat.

c. Satuan Kerja Audit Intern

Tugas : Melakukan penilaian yang independen atas

setiap kegiatan yang bertujuan untuk

dipatuhinya setiap ketentuan yang

ditetapkan oleh manajemen PD BPR BKK

Tulung.

Fungsi :

1) Mendinamisir untuk lebih berfungsinya pengawasan

dengan memberikan saran-saran kontruktif dan

protektif agar sasaran organisasi dapat tercapai dengan

2) Membantu Direksi untuk menjabarkan secara

operasional perencanaan, pelaksanaan dan pemantauan

atas Hasil Audit.

3) Membuat analisis dan penilaian dibidang keuangan,

akutansi, operasional dan kegiatan lainnya melalui

pemeriksaan dan pemantauan.

4) Memberikan saran perbaikan dan informasi yang

objektif tentang kegiatan yang direview kepada semua

tingkatan manajemen.

5) Mengidentifikasi segala kemungkinan untuk

memperbaiki dan meningkatkan efisiensi penggunaan

sumber daya dan dana serta meningkatkan kegiatan

yang ada di PD BPR BKK Tulung.

6) Memberikan saran dan pertimbangan tentang

langkah-langkah dan atau tindakan-tindakan yang perlu diambil

sesuai bidang tugasnya.

Tanggung Jawab : Dalam Melaksanakan tugasnya Satuan

Kerja Audit Intern bertanggung jawab

kepada Direksi

d. Staff Ahli

Tugas : Mengolah masalah-masalah yang

ditugaskan oleh Direksi sesuai dengan