BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Agency Theory - Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan Pertambangan yang Terdaftar di BEI Periode 2010 – 2012

Teks penuh

Gambar

Dokumen terkait

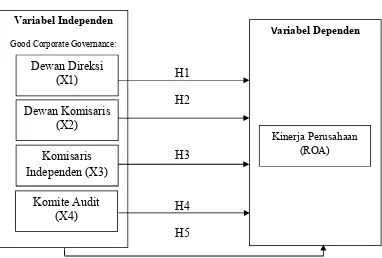

Penelitian ini dilakukan untuk menganalisis Good Corporate Governance (ukuran dewan direksi, ukuran dewan komisaris, proporsi komisaris independen, komite audit,

Predictors: (Constant), Kepemilikan Publik, Dewan Komisaris Independen, Dewan Direksi Komite Audit. Dependent Variable: ROA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh antara jumlah dewan komisaris, proporsi dewan komisaris independen, jumlah komite audit, jumlah dewan

Kepemilikan institusional, dewan komisaris independen, dewan direksi, dan komite audit secara simultan berpengaruh signifikan terhadap profitabilitas perusahaan

Dengan demikian, dapat dikatakan bahwa komisaris independen, anggota komite audit independen, reputasi auditor, serta remunerasi dewan komisaris dan direksi merupakan

Governance Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Variabel Independen: Kepemilikan Manajerial, Proporsi Dewan Komisaris dan

Variabel independen yang digunakan dalam penelitian merupakan struktur corporate governance yaitu ukuran dewan direksi, dewan komisaris independen, reputasi auditor,

bahwa Kepemilikan Institusional, Dewan Komisaris Independen, Dewan Direksi dan Komite Audit terhadap Profitabilitas tidak berpengaruh signifikan terhadap