BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Sinyal (Signaling Theory)

Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun dimasa akan

datang. Informasi yang akurat, tepat waktu, dan lengkap sangat dibutuhkan

investor di pasar modal sebagai alat analisis untuk mengambil keputusan

investasi. Reaksi pasar ditunjukkan dengan adanya perubahan harga saham

pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, dimana pelaku pasar terlebih dahulu

menginterprestasikan dan menganalisis informasi tersebut sebagai sinyal

baik (good news) atau sinyal buruk (bad news).

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal.

Dorongan perusahaan untuk memberikan informasi adalah karena terdapat

asimetri informasi antara perusahaan dan pihak luar karena perusahaan

mengetahui lebih banyak mengenai perusahaan dan prospek yang akan

datang daripada pihak luar (investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya

keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan

kepada pemilik atau pun pihak yang berkepentingan lainnya (contoh:

investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi seperti laporan keuangan, laporan apa yang sudah

dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau

bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik dari pada perusahaan lain.

Laporan keuangan seharusnya memberikan informasi yang berguna

bagi investor dan kreditor terutama sekali karena kelompok ini berada

dalam kondisi yang paling besar ketidakpastiannya, yang akan digunakan

untuk membuat keputusan investasi, kredit dan keputusan sejenis,

termasuk laporan arus kas karena laporan arus kas merupakan bagian dari

laporan keuangan sehingga laporan arus kas seharusnya juga berguna

untuk pengambilan keputusan. Dengan dilaksanakannya analisis terhadap

laporan arus kas, maka investor diharapkan akan dapat mengambil

keputusan yang berkaitan dengan investasinya, dengan kata lain informasi

tersebut akan menyebabkan harga saham berfluktuasi.

2.1.2 Teori Asimetri Informasi (Assymetric Information Theory)

Menurut Husnan (2003 : 325) dalam Martha Anna Siagian (2011),

mengatakan Assymmetric Information atau ketidaksamaan informasi

adalah situasi di mana manajer memiliki yang berbeda (yang lebih baik)

investor. Kurangnya informasi pihak luar mengenai perusahaan

menyebabkan mereka melindungi diri mereka dengan memberikan harga

yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai

perusahaan, dengan mengurangi informasi asimetri. Salah satu caranya

adalah dengan memberikan sinyal kepada pihak luar tentang informasi

keuangan yang dapat dipercaya yang akan mengurangi ketidapastian

mengenai prospek perusahaan yang akan datang, dengan demikian

penerbitan laporan arus kas dan laporan laba rugi sebagai salah satu bagian

dari laporan keuangan akan menyebabkan investor dapat menilai kondisi

keuangan perusahaan dan mengurangi informasi asimetris.

2.1.3 Laporan Laba Rugi

Menurut Warren Reeve Fess (2006 : 25) “Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu

berdasarkan konsep penandingan atau pengaitan (matching concept)”.

Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap

beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan, maka disebut rugi bersih (net loss).

Beberapa tujuan khusus yang lebih rinci dari laporan laba rugi

antara lain (Faisal Abdullah: 2004 dalam Wenny Wijayanti: 2012) :

1. Untuk membedakan antara modal yang diinvestasikan dan laba. 2. Penggunaan angka laba historis untuk membantu meramalkan

3. Penggunaan laba sebagai pengukuran keberhasilan serta pedoman pengambilan keputusan manajerial dimasa yang akan datang.

4. Penggunaan laba sebagai pengukuran efisiensi manajemen. 5. Penggunaan laba sebagai dasar pengenaan pajak, sebagai alat

pengawasan perusahaan yang berhubungan dengan kepentingan umum dan penggunaan laba sebagai sarana bagi para ekonom untuk mengevaluasi sumber daya.

2.1.3.1 Laba Kotor

Yang dimaksud dengan laba kotor adalah selisih antara

hasil penjualan dan harga pokok penjualan. Meskipun untuk

menghitung laba dari operasi, laba kotor tersebut masih harus

dikurangi dengan biaya-biaya operasi (biaya penjualan, biaya

administrasi, dan biaya umum), namun laba kotor perlu mendapat

perhatian yang cukup. Dalam perusahaan yang sudah berjalan

lancar biasanya terdapat hubungan yang stabil antara laba kotor dan

hasil penjualan bersih (D.Hartanto : 1981).

Analisis laba kotor merupakan proses analisa yang

berkelanjutan dan harus dilaksanakan dengan efektif. Analisa laba

kotor ini dapat dilakukan seperti melakukan analisis biaya standar

dimana setiap perbedaan akan segera diketahui. Laba kotor sering

juga disebut dengan Gross Margin yang merupakan kelebihan

2.1.3.2 Laba Bersih

Menurut Sofyan Syafri Harahap (2002 : 67) “laba bersih

mencerminkan semua pos laba dan rugi selama satu periode,

kecuali koreksi masa lalu”. Koreksi masa lalu disajikan sebagai

penyesuaian atas saldo awal laba yang ditahan.

Berdasarkan PSAK No.25 paragraf 08 (2007) menyatakan: “Biasanya semua unsur pendapatan dan beban yang diakui dalam suatu periode tercakup dalam penetapan laba atau rugi bersih untuk periode tersebut, termasuk juga pos luar biasa dan dampak perubahan estimasi akuntansi. Tetapi dalam keadaan tertentu mungkin diperlukan untuk mengeluarkan unsur-unsur tertentu dari laba atau rugi bersih untuk periode berjalan. Pernyataan ini menyangkut dua kondisi tertentu: koreksi atas kesalahan yang mendasar dan dampak perubahan kebijakan akuntansi .

2.1.4 Laporan Arus Kas

Menurut PSAK No.2 (IAI 2009) “laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk

mengevaluasi perubahan dalam asset bersih entitas, struktur keuangan dan

kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka

penyesuaian terhadap keadaan dan peluang yang berubah”.

Menurut Sofyan Syafri Harahap (1999 : 217) “tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu. Laporan ini akan membantu investor, kreditor dan pemakai lainnya untuk:

1. Menilai kemampuan perusahaan untuk memasukkan kas di masa yang akan datang.

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar dividen, dan keperluan dana untuk kegiatan ekstern.

4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.1.4.1 Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi adalah aktivitas penghasil

utama pendapatan perusahaan (principal revenue activities). Arus

kas umumnya berasal dari transaksi-transaksi yang mempengaruhi

penetapan laba atau rugi bersih.

Kegiatan-kegiatan yang berhubungan dengan aktivitas

operasi menurut Ikatan Akuntansi Indonesia (IAI), Pernyataan

Standar Akuntansi Keuangan (PSAK No.2 paragraf 14, 2009)

antara lain:

1. Penerimaan kas dari penjualan barang dan jasa;

2. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain-lain;

3. Pembayaran kas kepada pemasok barang dan jasa; 4. Pembayaran kas kepada karyawan;

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi;

6. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali bila dapat diidentifikasi secara khusus;

7. Penerimaan atau pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdaganganl

2.1.4.2 Arus Kas dari Aktivitas Investasi

Menurut Warren Reeve Fess (2006 : 28) “Arus kas dari

aktivitas investasi melaporkan transaksi kas untuk pembelian atau

termasuk pembelian dan penjualan instrument keuangan yang tidak

ditujukan untuk diperdagangkan, seperti halnya memberi dan

menagih pinjaman.

Kegiatan-kegiatan yang berhubungan dengan arus kas dari

aktivitas investasi menurut menurut Ikatan Akuntansi Indonesia

(IAI), Pernyataan Standar Akuntansi Keuangan (PSAK No.2

paragraf 16, 2009) antara lain:

1. Pembayaran kas untuk membeli asset tetap, asset tidak berwujud, dan asset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan asset tetap yang dibangun sendiri;

2. Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta asset tidak berwujud dan asset jangka panjang lain;

3. Pembayaran kas untuk membeli instrument utang atau instrument ekuitas entitas lain dan kepemilikan dalam ventura bersama (selain pembayaran kas untuk instrument yang dianggap setara kas atau instrument yang dimiliki untuk diperdagangkan atau diperjanjikan);

4. Kas yang diterima dari penjualan instrument utang dan instrument ekuitas entitas lain dan kepemilikan ventura bersama (selain penerimaan kas dari instrument yang dianggap setara kas atau instrument yang dimiliki untuk diperdagangkan atau diperjanjikan);

5. Uang muka atau pinjaman yang diberikan kepada pihak lain(selain uang muka dan kredit yang diberikan oleh lembaga keuangan);

6. Penerimaan kas dari pelunasan uang muka dan pinjaman yang diberikan kepada pihak lain (selain uang muka dan kredit yang diberikan oleh lembaga keuangan);

7. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan

8. Pembayaran kas dari futures contracts, forward contracts, option contracts, dan swap contracts

kecuali apabila kontrak tersebut dimiliki untuk tujuan diperdagangkan atau diperjanjikan, atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan;

2.1.5 Return Saham

Menurut Jogiyanto (2000) dalam Wenny Wijayanti (2012)” return

merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai

hasil investasinya”. Faktor yang mempengaruhi return suatu investasi pada

suatu perusahaan meliputi faktor internal dan faktor eksternal perusahaan

tersebut.

Menurut Abdul Halim (2005) dalam Wenny Wijayanti (2012) ,

komponen pengembalian (return) meliput i:

1. Untung atau rugi modal (capital gain/loss) merupakan keuntungan (kerugian) bagi investasi yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

2. Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik. Misalnya berupa dividen atau bunga yield dinyatakan dalam persentase dari modal yang ditanamkan.

Menurut Jogiyanto (2003 : 109), return dapat dibedakan menjadi

dua yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dari risiko dimasai datang.

Return exspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

return exspektasi sifatnya belum terjadi.

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan pengaruh komponen

laporan laba rugi dan komponen arus kas terhadap return saham antara lain:

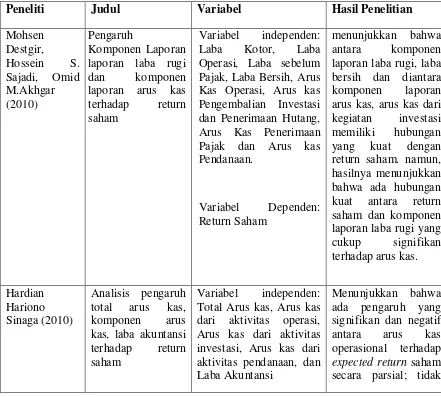

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Mohsen laporan laba rugi dan komponen laporan arus kas terhadap return saham

Variabel independen: Laba Kotor, Laba Operasi, Laba sebelum Pajak, Laba Bersih, Arus Kas Operasi, Arus kas Pengembalian Investasi dan Penerimaan Hutang, Arus Kas Penerimaan Pajak dan Arus kas Pendanaan.

Variabel Dependen: Return Saham

menunjukkan bahwa antara komponen laporan laba rugi, laba bersih dan diantara komponen laporan arus kas, arus kas dari kegiatan investasi memiliki hubungan yang kuat dengan return saham. namun, hasilnya menunjukkan bahwa ada hubungan kuat antara return saham dan komponen laporan laba rugi yang cukup signifikan terhadap arus kas.

Hardian Hariono Sinaga (2010)

Analisis pengaruh total arus kas, komponen arus kas, laba akuntansi terhadap return saham

Variabel independen: Total Arus kas, Arus kas dari aktivitas operasi, Arus kas dari aktivitas investasi, Arus kas dari aktivitas pendanaan, dan Laba Akuntansi

Menunjukkan bahwa ada pengaruh yang signifikan dan negatif antara arus kas operasional terhadap

Variabel Dependen: Return Saham

ada pengaruh yang signifikan antara arus kas investasi terhadap

expected return saham secara parsial; tidak ada pengaruh yang signifikan antara arus

kas pendanaan terhadap expected

return saham secara parsial; ada pengaruh yang signifikan dan positif antara laba kotor terhadap

expected return saham secara parsial; dan ada

pengaruh yang signifikan dan positif

antara ukuran perusahaan (size)

terhadap expected return saham secara parsial. kas, dan ukuran perusahaan

and Other Textile Products, dan Automotive and Allied Products

yang terdaftar di BEI tahun 2004-2005

Variabel Independen: Laba akuntansi, Arus kas dari aktivitas Operasi, Arus kas dari aktivitas Investasi, Arus kas dari aktivitas pendanaan dan Ukuran perusahaan.

Variabel Dependen:

cummulative Abnormal Return (CAR).

menunjukkan bahwa peningkatan laba dan arus kas investasi berpengaruh

signifikan terhadap peningkatan

cummulative

abnormal return.

daripada informasi yang terkandung dalam arus kas operasi, arus kas pendanaan, dan ukuran perusahaan.

Martha Anna Siagian (2011)

Analisis pengaruh laba akuntansi dan komponen arus kas terhadap harga saham pada perusahaan

industry dasar dan

kimia yang terdaftar di BEI tahun 2007-2009

Variabel Independen: laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan. terhadap harga saham secara bersama-sama, tetapi secara parsial laba akuntansi, arus kas dari aktivitas operasi, dan arus kas

dari aktivitas pendanaan

berpengaruh positif dan signifikan terhadap harga saham,

sedangkan arus kas dari aktivitas investasi tidak berpengaruh terhadap harga saham. laba akuntansi dan arus kas dari aktivitas operasi memiliki pengaruh yang paling signifikan.

terhadap expected return saham pada perusahaan

industry textile Mill Products, Apparel and Other Textile

Variabel Independen: Arus kas dari aktivitas Operas, Arus kas dari aktivitas Pendanaan, Arus kas dari aktivitas Investasi, Laba Kotor, dan size perusahaan.

Variabel Dependen:

Expected Return Saham

menunjukkan bahwa adanya pengaruh yang signifikan antara arus kas dari aktivitas investasi terhadap

expected return

saham. laba kotor memiliki pengaruh yang signifikan terhadap expected

return saham. size

perusahaan

Products, dan

Automotive and Allied Products

yang terdaftar di BEJ tahun 1998-2004

yang signifikan terhadap expected

return saham. sedangkan arus kas dari aktivitas operasi tidak menunjukkan pengaruh yang signifikan terhadap

expected return

saham.

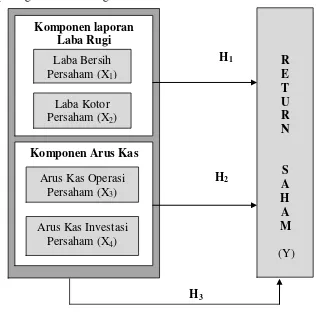

2.3 Kerangka Konseptual

Kerangka konseptual dari pola hubungan antara variabel yang digunakan dapat digambarkan sebagai berikut:

Laba Kotor Perusahaan per saham

Laba Bersih Perusahaan Per saham

Arus kas Operasi Perusahaan Per saham Arus Kas Investasi Perusahaan Per saham

R

Komponen Arus Kas

Laba Bersih Persaham (X1)

Laba Kotor Persaham (X2)

Arus Kas Operasi Persaham (X3)

Dari gambar di atas dapat dijelaskan hubungan kausal antara laba kotor per

saham, laba bersih per saham, arus kas dari aktivitas operasi per saham, dan arus

kas dari aktivitas investasi per saham terhadap return saham. Kerangka konseptual

ini dapat berguna bagi para investor dalam memprediksi dan meramalkan return

saham dengan menfaatkan informasi yang berkaitan dengan pengaruh komponen

laporan laba rugi dan komponen arus kas.

Komponen laporan laba rugi terdiri dari laba kotor dana laba bersih, yang

menggambarkan keefesiensian kinerja suatu perusahaan. Komponen laporan laba

rugi tentunya memiliki hubungan yang positif terhadap return saham. Karena

semakin tinggi tingkat laba yang diperoleh oleh suatu perusahaan maka akan

semakin tinggi pula return sahamnya. Febrianto (2005) dalam Ninna Daniati dan

Suhairi (2006) menyimpulkan bahwa angka laba kotor lebih mampu memberikan

gambaran yang lebih baik tentang hubungan laba dan harga saham yang sangat

erat pula hubungannya dengan return saham.

Komponen Laporan arus kas terdiri dari arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Namun,

dalam penelitian ini peneliti hanya menggunakan arus kas dari aktivitas operasi,

dan arus kas dari aktivitas investasi. Arus kas dari aktivitas operasi merupakan

pendapatan utama yang oleh perusahaan diharapkan bernilai positif (surplus) dari

tahun ke tahun. Arus kas operasi yang surplus dapat menambah pemasukan bagi

perusahaan dan menunjukkan bahwa perusahaan menjadi lebih baik karena

bagi para pemegang sahamnya yang akan meningkatkan harga saham perusahaan

dan tentunya berpengaruh terhadap tingkat pengambilan (return) saham.

Arus kas dari aktivitas investasi berkaitan dengan perolehan atau

pelepasan aktiva jangka panjang (aktiva tidak lancar) yang dilakukan oleh

perusahaan serta bentuk investasi lain yang tidak termasuk dalam setara kas yang

mencakup aktivitas meminjamkan uang dan mengumpulkan piutang. Aktivitas

investasi mencerminkan pengeluaran jasa sehubungan dengan sumber daya yang

bertujuan untuk menghasilkan pendapatan dan arus kas dimasa yang akan dating.

(Miller dan Rock:1985 dalam Ninna Daniati dan Suhairi 2006) melakukan

pengujian mengenai pengaruh investasi pada return saham. Hasil studi ini

menemukan bahwa peningkatan investasi berhubungan dengan peningkatan arus

kas masa yang akan datang dan mempunyai pengaruh positif dengan return saham

pada saat pengumuman investasi baru.

2.4 Hipotesis

Menurut Erlina (2011 : 41) “hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. Dari kerangka teoritis yang telah

diuraikan di atas maka hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

H1 : Komponen laporan laba rugi (Laba Kotor per saham dan Laba

Bersih per saham) secara parsial berpengaruh positif dan

H2 : Komponen arus kas (Arus kas Operasi per saham dan Arus kas

investasi per saham) secara parsial berpengaruh positif dan

signifikan terhadap return saham.

H3 : Komponen laporan laba rugi (Laba Kotor per saham dan Laba

Bersih per saham) dan komponen arus kas (Arus Kas dari

aktivitas Operasi per saham dan Arus Kas dari Aktivitas Investasi

per saham) secara serempak berpengaruh positif dan signifikan