Penentuan Biaya Proses

Elty Sarvia, ST., MT.

Fakultas Teknik Jurusan Teknik Industri

Universitas Kristen Maranatha

Bandung

Penentuan Biaya Proses

Sitem biaya proses digunakan untuk menentukan biaya dari produk atau jasa ketika terdapat unit yang identik atau sama diproduksi secara massal. Industri yang menggunakan sistem

penentuan biaya proses termasuk makanan,tekstil, dan penyulingan minyak.

Perbedaan utama antara penentuan biaya proses dengan penentuan biaya pekerjaan (job costing) adalah perluasan rata-rata yang digunakan untuk menghitung biaya unit

produk dan jasa .

Dimana setiap proses membentuk dasar bagi sistem penentuan biaya.

2 LT Sarvia/2012

Perbedaan Utama Antara

Penentuan Biaya

Proses

Dengan

Penentuan Biaya Pekerjaan

•

Pada sistem penentuan biaya pekerjaan, masing-masing

pekerjaan

menggunakan sumber daya produksi yang

sama

, maka tidak tepat untuk menetapkan biaya bagi

masing-masing pekerjaan pada biaya produksi rata-rata

yang sama.

•

Sebaliknya ketika

unit yang identik atau serupa

dari

produk atau jasa yang diproduksi

secara massal

dan tidak

diproses pekerjaan tersendiri

, maka penentuan biaya

proses digunakan untuk menghitung biaya produksi

rata-rata untuk semua unit yang diproduksi.

3 LT Sarvia/2012

Perhitungan Biaya Berdasarkan Pekerjaan Dan

Berdasarkan Proses : Perbedaan Sebagai Satu

Kesatuan :

Sistem perhitungan

berdasarkan pekerjaan

Dengan tegas,

mengidentifikasi

setiap unit dari barang

atau jasa

Contoh :

Mesin khusus,

Perumahan.

Sistem perhitungan

Berdasarkan proses :

Sejumlah besar dari

produk atau jasa yang

identik atau sama

Contoh :

Makanan,

Proses bahan kimia

Perhitungan Berdasarkan Proses

Perhitungan berdasarkan proses adalah sistem dimana biaya unit dari barang atau jasa diperoleh dari membebani total biaya ke banyak unit yang identik atau sama.

Setiap unit menerima jumlah yang sama atau serupa dari biaya material langsung, biaya TK langsung, dan manufaktur tidak langsung.

Biaya per unit dihitung dengan membagi total biaya yang terjadi dengan jumlah unit dari output yang dihasilkan dari proses produksi.

Dibawah kondisi apa sistem Penentuan Biaya Proses

digunakan?

Digunakan untuk menentukan

biaya dari produk atau jasa ketika

terdapat unit yang identik atau

sama diproduksi secara massal.

Industri yang menggunakan sistem

penentuan biaya proses termasuk

makanan, tekstil, dan penyulingan

minyak.

Contoh

• Global Defense Inc. memproduksi ribuan komponen untuk rudal dan peralatan militer. Komponen-komponen ini dirakit di Departemen Perakitan. Setelah selesai, unit dipindahkan ke Departemen pengujian. Kita fokus pada Departemen Perakitan yang memproses satu komponen DG-19. Semua unit identik dan memenuhi sekumpulan spesifikasi kinerja yang diminta.

• Sistem penentuan biaya proses untuk DG-19 di Departemen Perakitan memiliki satu kategori biaya bahan langsung tunggal-bahan langsung dan satu kategori bahan tidak langsung – biaya konversi.

• Biaya konversi adalah semua biaya produksi selain bahan langsung dan termasuk biaya tenaga kerja, penyusutan pabrik dll.

• Bahan langsung ditambahkan pada awal proses di Departemen Perakitan. Biaya konversi ditambahkan secara berkala selama perakitan.

7 LT Sarvia/2012

Global Defense Inc.

.

Sistem penentuan biaya proses memisahkan biaya ke dalam kategori biaya menurut waktu biaya diberikan ke dalam proses

Departemen

akhir pekerjaan-dalam-proses nol (semua unit dimulai dan selesai seluruhnya dalam periode akuntansi). Kasus ini menyajikan konsep penentuan biaya proses paling mendasar dan menggambarkan biaya rata-rata.• Kasus 2 : Penentuan biaya proses dengan persediaan awal pekerjaan-dalam proses DG-19 nol persediaan akhir pekerjaan-pekerjaan-dalam proses DG-19 (beberapa unit DG-19 yang dimulai selama periode akuntansi tidak selesai pada akhir periode). Kasus ini memperkenalkan konsep unit ekuivalen.

• Kasus 3 : Penentuan biaya proses dengan persediaan awal dan akhir pekerjaan-dalam proses DG-19. Kasus ini menambah rumit dan menguraikan dampak dari asumsi-asumsi rata-rata tertimbang dan FIFO pada biaya-biaya barang jadi dan biaya persediaan pekerjaan-dalam-proses.

9 LT Sarvia/2012

Kasus 1 :

Kalkulasi Biaya Proses Tanpa Persediaan Awal

dan Akhir Barang Dalam Proses

Pada 1 Jan 2004,

tidak

ada persediaan awal

dari unit DG-19

di

Departemen Perakitan.

Pada Jan 2004, Global Defense

memulai, menyelesaikan perakitan

dan mengirimkan ke Departemen

Pengujian 400 unit.

10 LT Sarvia/2012

Unit fisik selama Jan 2004

Pekerjaan-dalam-proses, Persediaan awal (1 Jan) 0 unit

Dimulai Jan 400 unit

Diselesaikan dan dipindahkan Dept Pengujian selama Jan 400 unit

Pekerjaan-dalam-proses, Persediaan akhir (31 Jan) 0 unit

Total biaya selama Jan 2004

Penambahan biaya bahan langsung selama Jan $32.000

Penambahan biaya konversi selama Jan $24.000

Total Penambahan biaya Departemen Perakitan selama Jan $56.000

Data untuk Dept Perakitan selama bulan Jan 2004 :

11 LT Sarvia/2012

Kasus 1

• Global Defense mencatat biaya bahan langsung dan biaya konversi yang terjadi di Departemen Perakitan. Rata-rata biaya perakitan perunit DG-19 adalah $56.000/400 unit = $140 perunit, dengan perincian sbb :

• Karena semua unit sama, kita asumsikan semua unit menerima jumlah bahan langsung dan biaya konversi yang sama. Pendekatan ini digunakan ketika perusahaan menghasilkan produk dan jasa yang homogen tetapi tidak memiliki unit yang belum selesai pada setiap akhir periode akuntansi.

• Misalnya : sebuah bank bisa mengambil pendekatan penentuan biaya proses untuk memproses 100.000 tabungan nasabah, yang masing-masing sama dalam satu bulan.

Biaya bahan langsung perunit ($32.000 / 400 unit)

$80

Biaya konversi perunit ($24.000 / 400 unit) $60

Biaya per unit pada Departemen Perakitan $140

Kasus 2 :

Kalkulasi Biaya Proses Tanpa Persediaan Awal Barang

Dalam Proses Tetapi Memiliki Beberapa Persediaan

Akhir Barang Dalam Proses

•

Pada bulan Feb 2004, Global Defense menempatkan 400

unit DG-19 lagi ke dalam produksi.

•

Karena semua unit yang diproduksi pada bulan Jan telah

selesai dirakit, maka tidak ada persediaan awal unit

setengah jadi pada Dept Perakitan pada 1 Feb.

•

Beberapa pelanggan

memesan terlambat, sehingga tidak

semua unit yang dimulai di Feb selesai di akhir bulan.

•

Hanya

175 unit yang selesai

dan dikirim ke Dept

Pengujian.

13 LT Sarvia/2012

Data untuk Dept Perakitan selama bulan Feb 2004 :

Unit fisik selama Feb 2004

Pekerjaan-dalam-proses, Persediaan awal (1 Feb) 0 unit

Dimulai Feb 400 unit

Diselesaikan dan dipindahkan Dept Pengujian selama Feb 175 unit Pekerjaan-dalam-proses, Persediaan akhir (29 Feb) 225 unit

Total biaya selama Feb 2004

Penambahan biaya bahan langsung selama Feb $32.000

Penambahan biaya konversi selama Feb $18.600

Total Penambahan biaya Departemen Perakitan selama Feb $50.600

14 LT Sarvia/2012

Kasus 2

•

225 unit bagian yang telah dirakit per 29 Feb 2004,

sepenuhnya diproses berkaitan dengan bahan langsung .

Hal itu karena semua bahan langsung di Dept Perakitan

ditambahkan pada awal dari proses perakitan.

•

Berdasarkan yang telah diselesaikan relatif terhadap total

pekerjaan yang diperlukan untuk menyelesaikan unit

DG-19 yang masih dalam proses, pengawas Dept Perakitan

memperkirakan unit yang setengah jadi rata-rata 60 %

selesai dari perkiraan biaya konversi.

•

Seberapa akurat taksiran penyelesaian sehubungan dengan

biaya konversi tergantung pada ketelitian, keahlian dan

pengalaman estimator dan sifat proses konversi.

•

Konversi biasanya terdiri dari sejumlah operasi dasar

untuk jumlah jam, hari atau minggu.

15 LT Sarvia/2012

Solusi

•

Langkah 1 : Ringkas aliran unit output

•

Langkah 2 : Hitung output unit ekuivalen

•

Langkah 3 : Hitung biaya unit ekuivalen

•

Langkah 4 : Ringkas total biaya

•

Langkah 5 : Tentukan total biaya unit yang

selesai dan unit yang berada di akhir

pekerjaan-dalam-proses.

16 LT Sarvia/2012

Langkah 1 dan 2 : unit fisik dan ekuivalen

•

Langkah 1 : Tabel 1 dibawah ini menelusuri darimana unit

fisik muncul (400 unit) dan kemana mereka pergi (175 unit

selesai dan mereka dipindahkan keluar, dan 225 unit di

persediaan akhir)

•

Langkah 2 : mengukur output bulan feb (175 unit selesai

dirakit ditambah 225 di rakit sebagian). Karena tidak

semua 400 unit fisik selesai bersamaan output dilangkah 2

dihitung pada unit ekuivalen, bukan pada unit fisik.

17 LT Sarvia/2012

Maksud unit ekuivalen

• Katakanlah selama sebulan, 50 unit fisik dimulai tapi tidak selesai pada akhir bulan. 50 unit di persediaan akhir diperkirakan 70 % selesai dalam kaitan dengan biaya konversi.

• Seandainya kita menaruh seluruh biaya konversi untuk menyelesaikan unit seluruhnya. Berapa banyak unit yang dapat selesai 100 % pada akhir bulan? Jawab : 35 (70% x 50)

• Jadi bila seluruh input biaya konversi pada 50 unit di persediaan digunakan untuk menyelesaikan unit output, perusahaan akan mampu untuk menyelesaikan 35 unit (disebut juga unit ekuivalen) dari output. • Unit ekuivalen adalah jumlah yang berasal dari unit output (a)

mengambil jumlah dari tiap input (faktor produksi) pada unit yang selesai atau tidak selesai dari pekerjaan-dalam-proses, dan (b) mengubah jumlah input ke dalam jumlah unit output yang selesai yang dapat dibuat dengan kuantitas input.

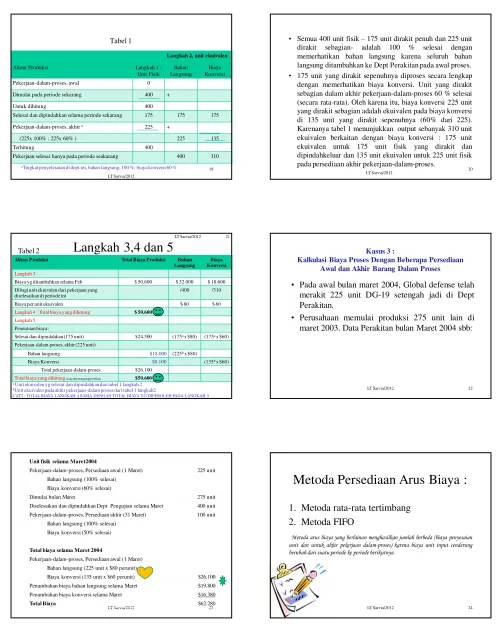

Tabel 1

Langkah 2, unit ekuivalen

Aliran Produksi Langkah 1 :

Unit Fisik Bahan Langsung

Biaya Konversi

Pekerjaan-dalam-proses, awal 0

Dimulai pada periode sekarang 400 +

Untuk dihitung 400

Selesai dan dipindahkan selama periode sekarang 175 175 175

Pekerjaan-dalam-proses, akhir a 225 +

(225x 100% ; 225x 60% ) 225 135

Terhitung 400

Pekerjaan selesai hanya pada periode seakarang 400 310

19 LT Sarvia/2012

aTingkat penyelesaian di dept ini, bahan langsung, 100 %; biaya konversi 60 %

•

Semua 400 unit fisik

–

175 unit dirakit penuh dan 225 unit

dirakit sebagian- adalah 100 % selesai dengan

memerhatikan bahan langsung karena seluruh bahan

langsung ditambahkan ke Dept Perakitan pada awal proses.

•

175 unit yang dirakit sepenuhnya diproses secara lengkap

dengan memerhatikan biaya konversi. Unit yang dirakit

sebagian dalam akhir pekerjaan-dalam-proses 60 % selesai

(secara rata-rata). Oleh karena itu, biaya konversi 225 unit

yang dirakit sebagian adalah ekuivalen pada biaya konversi

di 135 unit yang dirakit sepenuhnya (60% dari 225).

Karenanya tabel 1 menunjukkan output sebanyak 310 unit

ekuivalen berkaitan dengan biaya konversi : 175 unit

ekuivalen untuk 175 unit fisik yang dirakit dan

dipindahkeluar dan 135 unit ekuivalen untuk 225 unit fisik

pada persediaan akhir pekerjaan-dalam-proses.

20 LT Sarvia/2012

Langkah 3,4 dan 5

21

Aliran Produksi Total Biaya Produksi Bahan Langsung

Biaya Konversi Langkah 3 :

Biaya yg ditambahkan selama Feb $ 50.600 $ 32.000 $ 18.600 Dibagi unit ekuivalen dari pekerjaan yang

diselesaikan di periode ini

/400 /310

Biaya per unit ekuivalen $ 80 $ 60

Langkah 4 : Total biaya yang dihitung $ 50.600 Langkah 5 :

Penentuan biaya :

Selesai dan dipindahkan (175 unit) $24.500 (175a x $80) (175a x $60)

Pekerjaan-dalam-proses, akhir (225 unit)

Bahan langsung $18.000 (225b x $80) Biaya Konversi $8.100 (135b x $60)

Total pekerjaan-dalam-proses $26.100

Total biaya yang dihitung (yang dipertanggungjawabkan) $50.600

Tabel 2

a Unit ekuivalen yg selesai dan dipindahkan dari tabel 1 langkah 2 bUnit ekuivalen pada akhir pekerjaan-dalam proses dari tabel 1 langkah2

CATT : TOTAL BIAYA LANGKAH 4 SAMA DENGAN TOTAL BIAYA YG DIPEROLEH PADA LANGKAH 5 LT Sarvia/2012

Kasus 3 :

Kalkulasi Biaya Proses Dengan Beberapa Persediaan

Awal dan Akhir Barang Dalam Proses

•

Pada awal bulan maret 2004, Global defense telah

merakit 225 unit DG-19 setengah jadi di Dept

Perakitan.

•

Perusahaan memulai produksi 275 unit lain di

maret 2003. Data Perakitan bulan Maret 2004 sbb:

LT Sarvia/2012 22

LT Sarvia/2012 23

Unit fisik selama Maret2004

Pekerjaan-dalam-proses, Persediaan awal (1 Maret) 225 unit

Bahan langsung (100% selesai) Biaya konversi (60% selesai)

Dimulai bulan Maret 275 unit

Diselesaikan dan dipindahkan Dept Pengujian selama Maret 400 unit

Pekerjaan-dalam-proses, Persediaan akhir (31 Maret) 100 unit

Bahan langsung (100% selesai) Biaya konversi (50% selesai)

Total biaya selama Maret 2004

Pekerjaan-dalam-proses, Persediaan awal (1 Maret) Bahan langsung (225 unit x $80 perunit)

Biaya konversi (135 unit x $60 perunit) $26.100

Penambahan biaya bahan langsung selama Maret $19.800

Penambahan biaya konversi selama Maret $16.380

Total Biaya $62.280

Metoda Persediaan Arus Biaya :

1. Metoda rata-rata tertimbang

2. Metoda FIFO

Metoda arus biaya yang berlainan menghasilkan jumlah berbeda (biaya penyesaian unit dan untuk akhir pekerjaan dalam-proses) karena biaya unit input cenderung berubah dari suatu periode ke periode berikutnya.

Perbedaan Metoda Rata-rata

Tertimbang Dan Metode FIFO

Hanya akan terjadi jika ada pesediaan awal barang dalam proses dan biaya manufaktur per unit berubah dari periode

ke periode.

Sehingga kita tidak perlu memilih antara kedua metode

tersebut.

LT Sarvia/2012 25

Metoda rata-rata tertimbang

• Menghitung biaya unit ekuivalen dari semua pekerjaan yang selesai pada waktunya (terlepas dari periode akuntansi dimana unit dikerjakan) dan menentukan biaya ini bagi unit yang diselesaikan dan dikirimkan dan bagi unit ekuivalen dalam persediaan akhir pekerjaan-dalam-proses.

• Biaya rata-rata tertimbang adalah total dari semua biaya yang masuk pada akuntan pekerjaan-dalam-proses (apakah biaya dari awal pekerjaan-dalam-proses atau dari pekerjaan dimulai selama periode itu) dibagi dengan total unit ekuivalen dari pekerjaan yang dilakukan tepat waktu.

• Metoda rata-rata tertimbang juga menggunakan lima langkah dalam penyelesaian.

LT Sarvia/2012 26

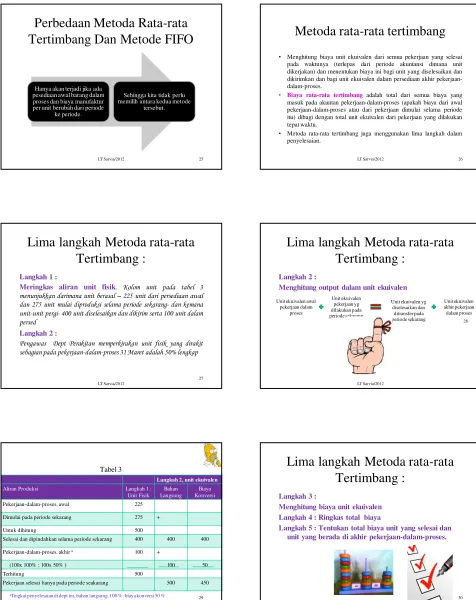

Lima langkah Metoda rata-rata

Tertimbang :

Langkah 1 :

Meringkas aliran unit fisik

. Kolom unit pada tabel 3

menunjukkan darimana unit berasal

–

225 unit dari persediaan awal

dan 275 unit mulai diproduksi selama periode sekarang- dan kemana

unit-unit pergi- 400 unit diselesaikan dan dikirim serta 100 unit dalam

persed

Langkah 2 :

Pengawas Dept Perakitan memperkirakan unit fisik yang dirakit

sebagian pada pekerjaan-dalam-proses 31 Maret adalah 50% lengkap

LT Sarvia/2012

27

Lima langkah Metoda rata-rata

Tertimbang :

Langkah 2 :

Menghitung output dalam unit ekuivalen

LT Sarvia/2012

28 Unit ekuivalen awal

pekerjaan dalam proses

Unit ekuivalen pekerjaan yg dilakukan pada periode sekarang

Unit ekuivalen yg diselesaikan dan ditransfer pada periode sekarang

Unit ekuivalen akhir pekerjaan dalam proses

Tabel 3

Langkah 2, unit ekuivalen

Aliran Produksi Langkah 1 :

Unit Fisik Bahan Langsung

Biaya Konversi

Pekerjaan-dalam-proses, awal 225

Dimulai pada periode sekarang 275 +

Untuk dihitung 500

Selesai dan dipindahkan selama periode sekarang 400 400 400

Pekerjaan-dalam-proses, akhir a 100 +

(100x 100% ; 100x 50% ) 100 50

Terhitung 500

Pekerjaan selesai hanya pada periode seakarang 500 450

29 LT Sarvia/2012

aTingkat penyelesaian di dept ini, bahan langsung, 100 %; biaya konversi 50 %

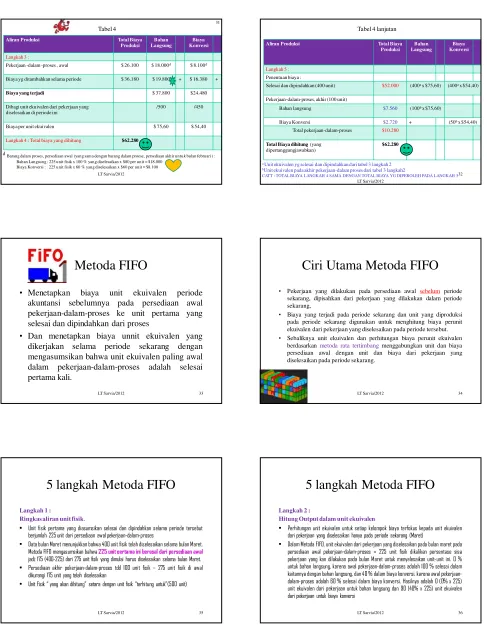

Lima langkah Metoda rata-rata

Tertimbang :

Langkah 3 :

Menghitung biaya unit ekuivalen

Langkah 4 : Ringkas total biaya

Langkah 5 : Tentukan total biaya unit yang selesai dan

unit yang berada di akhir pekerjaan-dalam-proses.

LT Sarvia/2012

31

Aliran Produksi Total Biaya Produksi

Dibagi unit ekuivalen dari pekerjaan yang diselesaikan di periode ini

/500 /450

Biaya per unit ekuivalen $ 75,60 $ 54,40

Langkah 4 : Total biaya yang dihitung $62.280 Tabel 4

LT Sarvia/2012

dBarang dalam proses, persediaan awal (yang sama dengan barang dalam proese, persediaan akhir untuk bulan februari ) : Bahan Langsung : 225 unit fisik x 100 % yang diselesaikan x $80 per unit = $18.000

Biaya Konversi : 225 unit fisik x 60 % yang diselesaikan x $60 per unit = $8.100

LT Sarvia/2012

32 Aliran Produksi Total Biaya

Produksi

Pekerjaan-dalam-proses, akhir (100 unit)

Bahan langsung $7.560 (100b x $75,60)

Biaya Konversi $2.720 + (50b x $54,40)

Total pekerjaan-dalam-proses $10.280

Total Biaya dihitung (yang dipertanggungjawabkan)

$62.280

a Unit ekuivalen yg selesai dan dipindahkan dari tabel 3 langkah 2

bUnit ekuivalen pada akhir pekerjaan-dalam proses dari tabel 3 langkah2

CATT : TOTAL BIAYA LANGKAH 4 SAMA DENGAN TOTAL BIAYA YG DIPEROLEH PADA LANGKAH 5 Tabel 4 lanjutan

Metoda FIFO

•

Menetapkan

biaya unit ekuivalen periode

akuntansi sebelumnya pada persediaan awal

pekerjaan-dalam-proses ke unit pertama yang

selesai dan dipindahkan dari proses

•

Dan menetapkan biaya unnit ekuivalen yang

dikerjakan selama periode sekarang dengan

mengasumsikan bahwa unit ekuivalen paling awal

dalam pekerjaan-dalam-proses adalah selesai

pertama kali.

LT Sarvia/2012 33

Ciri Utama Metoda FIFO

• Pekerjaan yang dilakukan pada persediaan awal sebelum periode sekarang, dipisahkan dari pekerjaan yang dilakukan dalam periode sekarang,

• Biaya yang terjadi pada periode sekarang dan unit yang diproduksi pada periode sekarang digunakan untuk menghitung biaya perunit ekuivalen dari pekerjaan yang diselesaikan pada periode tersebut. • Sebaliknya unit ekuivalen dan perhitungan biaya perunit ekuivalen

berdasarkan metoda rata tertimbang menggabungkan unit dan biaya persediaan awal dengan unit dan biaya dari pekerjaan yang diselesaikan pada periode sekarang.

LT Sarvia/2012 34

5 langkah Metoda FIFO

Langkah 1 : Ringkas aliran unit fisik.

• Unit fisik pertama yang diasumsikan selesai dan dipindahkan selama periode tersebut berjumlah 225 unit dari persediaan awal pekerjaan-dalam-proses

• Data bulan Maret menunjukkan bahwa 400 unit fisik telah diselesaikan selama bulan Maret. Metoda FIFO mengasumsikan bahwa 225 unit oertama ini berasal dari persediaan awal

jadi; 175 (400-225) dari 275 unit fisik yang dimulai harus diselesaikan selama bulan Maret.

• Persediaan akhir pekerjaan-dalam-proses tdd 100 unit fisik – 275 unit fisik di awal dikurangi 175 unit yang telah diselesaikan

• Unit Fisik “ yang akan dihitung” setara dengan unit fisik “terhitung untuk”(500 unit)

LT Sarvia/2012 35

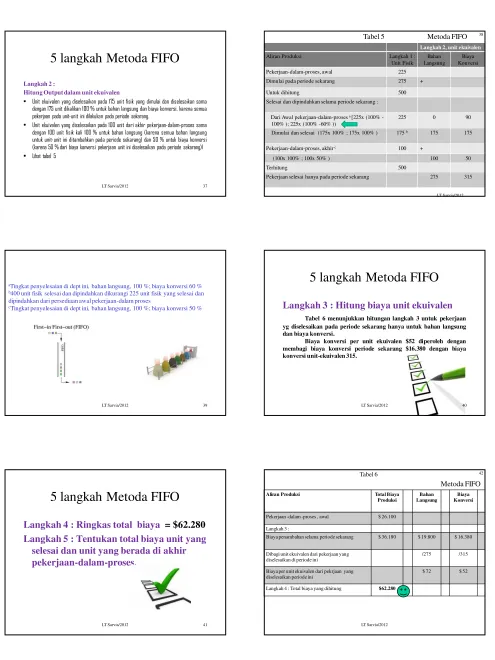

5 langkah Metoda FIFO

Langkah 2 :

Hitung Output dalam unit ekuivalen

• Perhitungan unit ekuivalen untuk setiap kelompok biaya terfokus kepada unit ekuivalen dari pekerjaan yang diselesaikan hanya pada periode sekarang (Maret)

• Dalam Metoda FIFO, unit ekuivalen dari pekerjaan yang diselesaikan pada bulan maret pada persediaan awal pekerjaan-dalam-proses = 225 unit fisik dikalikan persentase sisa pekerjaan yang kan dilakukan pada bulan Maret untuk menyelesaikan unit-unit ini. O % untuk bahan langsung, karena awal pekerjaan-dalam-proses adalah 100 % selesai dalam kaitannya dengan bahan langsung, dan 40 % dalam biaya konversi, karena awal pekerjaan-dalam-proses adalah 60 % selesai dalam biaya konversi. Hasilnya adalah 0 (0% x 225) unit ekuivalen dari pekerjaan untuk bahan langsung dan 90 (40% x 225) unit ekuivalen dari pekerjaan untuk biaya konversi

5 langkah Metoda FIFO

Langkah 2 :

Hitung Output dalam unit ekuivalen

• Unit ekuivalen yang diselesaikan pada 175 unit fisik yang dimulai dan diselesaikan sama dengan 175 unit dikalikan 100 % untuk bahan langsung dan biaya konversi, karena semua pekerjaan pada unit-unit ini dilakukan pada periode sekarang.

• Unit ekuivalen yang diselesaikan pada 100 unit dari akhir pekerjaan-dalam-proses sama dengan 100 unit fisik kali 100 % untuk bahan langsung (karena semua bahan langsung untuk unit-unit ini ditambahkan pada periode sekarang) dan 50 % untuk biaya konversi (karena 50 % dari biaya konversi pekerjaan unit ini diselesaikan pada periode sekarang)l

• Lihat tabel 5

LT Sarvia/2012 37

Langkah 2, unit ekuivalen

Aliran Produksi Langkah 1 :

Unit Fisik Bahan Langsung

Biaya Konversi

Pekerjaan-dalam-proses, awal 225

Dimulai pada periode sekarang 275 +

Untuk dihitung 500

Selesai dan dipindahkan selama periode sekarang :

Dari Awal pekerjaan-dalam-proses a [225x (100% - 100% ); 225x (100% -60% ))

225 0 90

Dimulai dan selesai (175x 100% ; 175x 100% ) 175 b 175 175

Pekerjaan-dalam-proses, akhir c 100 +

(100x 100% ; 100x 50% ) 100 50

Terhitung 500

Pekerjaan selesai hanya pada periode sekarang 275 315

38

LT Sarvia/2012

Tabel 5

Metoda FIFO

LT Sarvia/2012 39

aTingkat penyelesaian di dept ini, bahan langsung, 100 %; biaya konversi 60 %

b400 unit fisik selesai dan dipindahkan dikurangi 225 unit fisik yang selesai dan

dipindahkan dari persediaan awal pekerjaan-dalam proses

cTingkat penyelesaian di dept ini, bahan langsung, 100 %; biaya konversi 50 %

5 langkah Metoda FIFO

Langkah 3 : Hitung biaya unit ekuivalen

Tabel 6 menunjukkan hitungan langkah 3 untuk pekerjaan yg diselesaikan pada periode sekarang hanya untuk bahan langsung dan biaya konversi.Biaya konversi per unit ekuivalen $52 diperoleh dengan membagi biaya konversi periode sekarang $16.380 dengan biaya konversi unit-ekuivalen 315.

LT Sarvia/2012 40

5 langkah Metoda FIFO

Langkah 4 : Ringkas total biaya = $62.280

Langkah 5 : Tentukan total biaya unit yang

selesai dan unit yang berada di akhir

pekerjaan-dalam-proses.

LT Sarvia/2012 41

42

Aliran Produksi Total Biaya Produksi

Bahan Langsung

Biaya Konversi

Pekerjaan -dalam -proses , awal $ 26.100

Langkah 3 :

Biaya penambahan selama periode sekarang $ 36.180 $ 19.800 $ 16.380

Dibagi unit ekuivalen dari pekerjaan yang diselesaikan di periode ini

/275 /315

Biaya per unit ekuivalen dari pekrjaan yang diselesaikan periode ini

$ 72 $ 52

Langkah 4 : Total biaya yang dihitung $62.280 Tabel 6

Metoda FIFO

LT Sarvia/2012 43

Aliran Produksi Total Biaya

Produksi Selesai dan dipindahkan (400 unit)

Pekerjaan-dalam-proses, awal(225 unit) $26.100

Penambahan bahan langsung di periode

Pekerjaan-dalam-proses, akhir (100 unit)

Bahan langsung $7.200 (100c x $72)

Biaya Konversi $2.600 (50c x $52)

Total pekerjaan-dalam-proses, akhir $9.800

Total Biaya dihitung (yang dipertanggungjawabkan) $62.280 LT Sarvia/2012 44

a Unit ekuivalen yg digunakan untuk menyelesaikan awal pekerjaan-dalam-proses dari tabel 5 langkah 2

bUnit ekuivalen yang selesai dan dipindahlan dari tabel 5 langkah2 cUnit ekuivalen pada akhir pekerjaan-dalam-proses tabel 5 langkah2

CATT : TOTAL BIAYA LANGKAH 4 SAMA DENGAN TOTAL BIAYA YG DIPEROLEH PADA LANGKAH 5

Biaya Yang Dipindahkan Dari Departemen

Sebelumnya Dalam Proses Penentuan Biaya

• Banyak sistem penentuan biaya proses memiliki dua atau lebih departemen atau proses dalam siklus produksi.

• Selagi unit berpindah dari departemen ke departemen lain,biaya yang berhubungan juga dipindahkan .

• Bila biaya yang digunakan standar, akuntansi untuk perpindahan yang terjadi ini sederhana.

• Akan tetapi, bila metode rata-rata tertimbang atau FIFO yang digunakan, akuntansi bisa menjadi lebih rumit

.

LT Sarvia/2012 45

Lanjutan Soal Global Defense Inc.

• Pada Dept Pengujian

Saat proses Perakitan selesai, Departemen Perakitan segera mengirim unit DG-19 ke dept Pengujjian. Disini unit menerima penambahan bahan langsung pada

akhir proses, seperti peti kayu dan bahan pengepakan lainnya untuk mempersiapkan pengiriman. Biaya konversi ditambahkan selama proses di dept Pengujian. Bila unit selesai dalam Pengujian, unit tersebut akan segera dipindahkan ke Barang Jadi.

LT Sarvia/2012 46

Data Dept Pengujian untuk Maret 2004:

Unit Fisik untuk Maret 2004Pekerjaan-dalam-proses, Persediaan awal (1 Maret) 240 unit Biaya dept sebelumnya (100% selesai) Bahan langsung (0% selesai) Biaya konversi (5/8 atau 62,5 % selesai) Pemindahan selama Maret 400 unit Diselesaikan Maret 440 unit Pekerjaan-dalam-proses, Persediaan akhir (31 Maret) 200 unit Biaya dept sebelumnya (100% selesai) Bahan langsung (0% selesai) Biaya konversi (80 % selesai)

Biaya Dept Pengujian untuk Maret 2004

Pekerjaan-dalam-proses, Persediaan awal (1 Maret) Biaya dept sebelumnya (240 unit ekuivalenx$140 per unit ekuivalen) $33.600 Bahan langsung (0% selesai) $0 Biaya konversi (150 unit ekuivalenx$120 per unit ekuivalen) $18.000 $51.600 Biaya dept sebelumnya selama bulan maret

•

Biaya dept sebelumnya adalah biaya-biaya yang terjadi

pada dept sebelumnya

yang diteruskan

sebagai biaya

produk bila produk berpindah ke proses berikutnya dalam

siklus produksi.

•

Biaya dept sebelumnya diperlakukan seolah-olah mereka

adalah

bentuk terpisah dari penambahan bahan langsung

di

awal proses.

Biaya dept sebelumnya masuk

dan metoda rata-rata tertimbang

• Untuk menguji penentuan biaya proses metoda rata-rata tertimbang denganbiaya dept sebelumnya, kita gunakah prosedur 5 langkah seperti yang dijelaskan diawal untuk menentukan biaya Dept Pengujian unit yang diselesaikan dan dipindahkan dan unit pada persediaan akhir pekerjaan-dalam-proses.

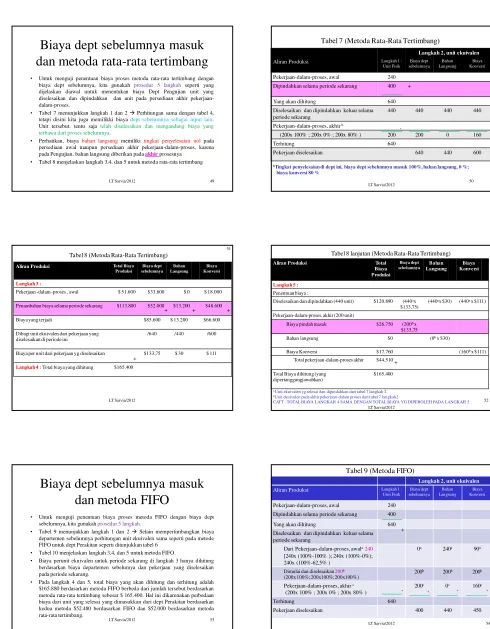

• Tabel 7 menunjukkan langkah 1 dan 2 Perhitungan sama dengan tabel 4, tetapi disini kita juga memilikki biaya dept sebelumnya sebagai input lain. Unit tersebut, tentu saja telah diselesaikan dan mengandung biaya yang terbawa dari proses sebelumnya.

• Perhatikan, biaya bahan langsung memiliki tingkat penyelesaian nol pada persediaan awal maupun persediaan akhir pekerjaan-dalam-proses, karena pada Pengujian, bahan langsung diberikan pada akhir prosesnya • Tabel 8 menjelaskan langkah 3,4, dan 5 untuk metoda rata-rata tertimbang

LT Sarvia/2012 49

Tabel 7 (Metoda Rata-Rata Tertimbang)

Langkah 2, unit ekuivalen

Aliran Produksi Langkah 1 :

Unit Fisik

Pekerjaan-dalam-proses, awal 240

Dipindahkan selama periode sekarang 400 +

Yang akan dihitung 640

Diselesaikan dan dipindahkan keluar selama periode sekarang

440 440 440 440

Pekerjaan-dalam-proses, akhir b

(200x 100% ; 200x 0% ; 200x 80% ) 200 200 0 160

Terhitung 640

Pekerjaan diselesaikan 640 440 600

50 LT Sarvia/2012

bTingkat penyelesaian di dept ini, biaya dept sebelumnya masuk 100%, bahan langsung, 0 %; biaya konversi 80 %

+

51

Aliran Produksi Total Biaya Produksi

Penambahan biaya selama periode sekarang $113.800 $52.000 $13.200 $48.600

Biaya yang terjadi $85.600 $ 13.200 $66.600

Dibagi unit ekuivalen dari pekerjaan yang diselesaikan di periode ini

/640 /440 /600

Biaya per unit dari pekerjaan yg diselesaikan $133,75 $ 30 $ 111

Langkah 4 : Total biaya yang dihitung $165.400

Tabel 8 (Metoda Rata-Rata Tertimbang)

+ + +

+

LT Sarvia/2012

LT Sarvia/2012

52 Aliran Produksi Total

Biaya

Diselesaikan dan dipindahkan (440 unit) $120.890 (440ax

$133,75)

(440ax $30) (440a x $111)

Pekerjaan-dalam-proses, akhir (200 unit)

Biaya pindah masuk $26.750 (200b x $133,75 Bahan langsung $0 (0b x $30)

Biaya Konversi $17.760 (160b x $111) Total pekerjaan-dalam-proses akhir $44.510

Total Biaya dihitung (yang dipertanggungjawabkan)

$165.400

a Unit ekuivalen yg selesai dan dipindahkan dari tabel 7 langkah 2

bUnit ekuivalen pada akhir pekerjaan-dalam proses dari tabel 7 langkah2

CATT : TOTAL BIAYA LANGKAH 4 SAMA DENGAN TOTAL BIAYA YG DIPEROLEH PADA LANGKAH 5

Tabel 8 lanjutan (Metoda Rata-Rata Tertimbang)

+

Biaya dept sebelumnya masuk

dan metoda FIFO

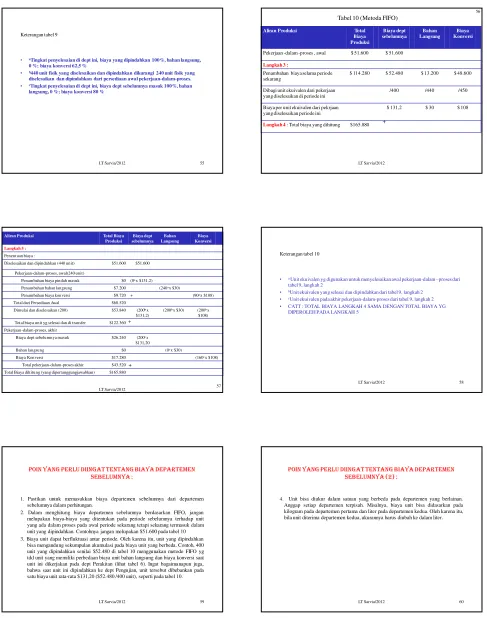

• Untuk menguji penentuan biaya proses metoda FIFO dengan biaya dept sebelumnya, kita gunakah prosedur 5 langkah.

• Tabel 9 menunjukkan langkah 1 dan 2 Selain mempertimbangkan biaya departemen sebelumnya perhitungan unit ekuivalen sama seperti pada metode FIFO untuk dept Perakitan seperti ditunjukkan tabel 6

• Tabel 10 menjelaskan langkah 3,4, dan 5 untuk metoda FIFO.

• Biaya perunit ekuivalen untuk periode sekarang di langkah 3 hanya dihitung berdasarkan biaya departemen sebelumya dan pekerjaan yang diselesaikan pada periode sekarang.

• Pada langkah 4 dan 5, total biaya yang akan dihitung dan terhitung adalah $165.880 berdasarkan metoda FIFO berbeda dari jumlah tersebut berdasarkan metoda rata-rata tertimbang sebesar $ 165.400. Hal ini dikarenakan perbedaan biaya dari unit yang selesai yang dimasukkan dari dept Perakitan berdasarkan kedua metoda $52.480 berdasarkan FIFO dan $52.000 berdasarkan metoda rata-rata tertimbang.

LT Sarvia/2012 53

Tabel 9 (Metoda FIFO)

Langkah 2, unit ekuivalen

Aliran Produksi Langkah 1 :

Unit Fisik

Pekerjaan-dalam-proses, awal 240

Dipindahkan selama periode sekarang 400

Yang akan dihitung 640

Diselesaikan dan dipindahkan keluar selama periode sekarang

Pekerjaan diselesaikan 400 440 450

54 LT Sarvia/2012

+ +

Keterangan tabel 9

• aTingkat penyelesaian di dept ini, biaya yang dipindahkan 100%, bahan langsung,

0 %; biaya konversi 62,5 %

• b440 unit fisik yang diselesaikan dan dipindahkan dikurangi 240 unit fisik yang diselesaikan dan dipindahkan dari persediaan awal pekerjaan-dalam-proses. • cTingkat penyelesaian di dept ini, biaya dept sebelumnya masuk 100%, bahan

langsung, 0 %; biaya konversi 80 %

LT Sarvia/2012 55

56 Tabel 10 (Metoda FIFO)

+

Aliran Produksi Total Biaya

Penambahan biaya selama periode sekarang

$ 114.280 $ 52.480 $ 13.200 $ 48.600

Dibagi unit ekuivalen dari pekerjaan yang diselesaikan di periode ini

/400 /440 /450

Biaya per unit ekuivalen dari pekrjaan yang diselesaikan periode ini

$ 131,2 $ 30 $ 108

Langkah 4 : Total biaya yang dihitung $165.880

LT Sarvia/2012

LT Sarvia/2012 57

Aliran Produksi Total Biaya Produksi

Diselesaikan dan dipindahkan (440 unit) $51.600 $51.600

Pekerjaan-dalam-proses, awal(240 unit) Total Biaya dihitung (yang dipertanggungjawabkan) $165.880

+

+

Keterangan tabel 10

• a Unit ekuivalen yg digunakan untuk menyelesaikan awal pekerjaan-dalam –proses dari

tabel 9, langkah 2

• bUnit ekuivalen yang selesai dan dipindahkan dari tabel 9, langkah 2 • cUnit ekuivalen pada akhir pekerjaan-dalam-proses dari tabel 9, langkah 2

• CATT : TOTAL BIAYA LANGKAH 4 SAMA DENGAN TOTAL BIAYA YG DIPEROLEH PADA LANGKAH 5

LT Sarvia/2012 58

Poin yang perlu diingat tentang biaya departemen sebelumnya :

1. Pastikan untuk memasukkan biaya departemen sebelumnya dari departemen sebelumnya dalam perhitungan.

2. Dalam menghitung biaya departemen sebelumnya berdasarkan FIFO, jangan melupakan biaya-biaya yang ditentukan pada periode sebelumnya terhadap unit yang ada dalam proses pada awal periode sekarang tetapi sekarang termasuk dalam unit yang dipindahkan. Contohnya jangan melupakan $51.600 pada tabel 10 3. Biaya unit dapat berfluktuasi antar periode. Oleh karena itu, unit yang dipindahkan

bisa mengandung sekumpulan akumulasi pada biaya unit yang berbeda. Contoh, 400 unit yang dipindahkan senilai $52.480 di tabel 10 menggunakan metode FIFO yg tdd unit yang memiliki perbedaan biaya unit bahan langsung dan biaya konversi saat unit ini dikerjakan pada dept Perakitan (lihat tabel 6). Ingat bagaimanapun juga, bahwa saat unit ini dipindahkan ke dept Pengujian, unit tersebut dibebankan pada satu biaya unit rata-rata $131,20 ($52.480 /400 unit), seperti pada tabel 10.

LT Sarvia/2012 59

Poin yang perlu diingat tentang biaya departemen sebelumnya (2) :

4. Unit bisa diukur dalam satuan yang berbeda pada departemen yang berlainan. Anggap setiap departemen terpisah. Misalnya, biaya unit bisa didasarkan pada kilogram pada departemen pertama dan liter pada departemen kedua. Oleh karena itu, bila unit diterima departemen kedua, ukurannya harus diubah ke dalam liter.

Soal Latihan

• Allied Chemical mengoperasikan proses thermo-assembly sebagai proses kedua dari tiga proses pada pabrik plastiknya. Bahan langsung pada thermo-assembly ditambahkan pada akhir prosesnya. Biaya konversi ditambahkan secara berkala selama proses. Data berikut berkaitan dengan Dept thermo-assembly untuk bulan Juni 2004.

• Diminta : Hitung unit ekuivalen berdasarkan (a) Metoda rata-rata tertimbang (b) Metoda FIFO

LT Sarvia/2012 61

Pekerjaan-dalam-proses, Persediaan awal 50.000 unit Biaya dept sebelumnya (100% selesai)

Bahan langsung (0% selesai) Biaya konversi (80 % selesai)

Dimasukkan selama periode sekarang 200.000 unit Diselesaikan dan dipindahkan keluar selama periode

sekarang 210.000 unit Pekerjaan-dalam-proses, Persediaan akhir …….. unit

Biaya dept sebelumnya (100% selesai) Bahan langsung (0% selesai) Biaya konversi (40 % selesai)