BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Fungsi Koperasi

Menurut UU No.25 tahun 1992, Koperasi adalah suatu badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip-prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan azas kekeluargaan. Sedangkan pengertian koperasi menurut Dr.Mohammad Hatta, Koperasi adalah usaha bersama untuk memperbaiki nasib, penghidupan ekonomi anggota-anggotanya berdasarkan tolong-menolong.

Pengertian koperasi juga termuat dalam Undang-Undang Dasar tahun 1945 terutama pada pasal 33, dimana secara tegas menempatkan koperasi sebagai soko guru perekonomian nasional dan sebagai bagian integral perekonomian nasional. Koperasi Indonesia lahir dengan nilai-nilai dan prinsip-prinsipnya sendiri yang sangat ideal, yang tidak memfokuskan pada individu dan keuntungan yang maksimal, melainkan pada kebersamaan dan untuk kesejahteraan anggota. Oleh sebab itu koperasi Indonesia merupakan gerakan ekonomi rakyat yang mewujudkan demokrasi ekonomi Indonesia, serta koperasi Indonesia berfungsi sebagai alat pengatur perekonomian bangsa Indonesia.

1. Koperasi merupakan salah satu alat pemerintah dalam memperkokoh perekonomian nasional, yaitu sebagai soko guru perekonomian nasional. 2. Koperasi membangun dan mengembangkan potensi ekonomi anggota dan

masyarakat umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

3. Koperasi merupakan partner pemerintah dalam upaya mewujudkan masyarakat yang adil dan makmur, merata material dan spiritual.

4. Tujuan koperasi harus benar-benar merupakan kepentingan bersama para anggotanya.

2.2 Peranan Koperasi Dalam Masyarakat Ekonomi Peranan koperasi bagi masyarakat ekonomi adalah: a. Koperasi meningkatkan pendapatan

b. Koperasi menciptakan lapangan kerja

Koperasi merupakan wadah kerjasama anggota didalam mencapai tujuan bersama berdasarkan atas azas kekeluargaan. Melalui kegiatan usahanya koperasi memberikan kesempatan yang seluas-luasnya kepada para anggota untuk secara bersama-sama bekerja melakukan kegiatan koperasi. Dengan kata lain koperasi berperan dalam menyediakan lapangan pekerjaan bagi mereka yang belum bekerja dan sanggup bekerjasama dalam koperasi.

c. Koperasi meningkatkan taraf hidup rakyat

Koperasi berperan dalam meningkatkan pendapatan anggota dan menyediakan lapangan kerja bagi mereka yang bersedia bergabung dalam koperasi. Dengan meningkatnya pendapatan maka semakin tercukupinya kebutuhan hidup berarti taraf hidup juga akan mengalami peningkatan.

d. Koperasi memeratakan pendapatan

Melalui koperasi telah banyak diberikan fasilitas dan kemudahan, sehingga menimbulkan semangat kerja anggota. Dengan kata lain apabila terjadi peningkatan pendapatan maka secara otomatis akan tercipta pemerataan pendapatan, kecuali itu melalui koperasi Sisa Hasil Usaha yang diperoleh koperasi tidak semua dibagikan kepada anggota, tetapi juga sebagian untuk pembangunan masyarakat daerah kerja koperasi.

2.3 Modal Koperasi

1. Modal Sendiri

Modal sendiri bersumber dari: a. Simpanan Pokok Anggota

Simpanan Pokok Anggota adalah sejumlah uang yang sama banyaknya, yang wajib dibayarkan oleh masing-masing anggota kepada koperasi. b. Simpanan Wajib

Simpanan Wajib adalah sejumlah uang tertentu yang wajib dibayar oleh setiap anggota kepada koperasi dalam waktu tertentu, yang nilainya untuk masing-masing anggota tidak harus sama. Dengan kata lain apabila ada anggota yang lebih mampu dari segi keuangan dapat memberikan lebih kepada koperasi dibanding anggota lainnya sebagai simpanan wajibnya. Simpanan wajib ini tidak dapat diambil kembali oleh anggota, selama yang bersangkutan masih menjadi anggota koperasi tersebut.

c. Dana Cadangan

Dana cadangan adalah sejumlah dana yang diperoleh dari penyisihan sisa hasil usaha dan dicadangkan untuk menutupi kerugian koperasi bila diperlukan.

d. Donasi atau Hibah

Donasi atau hibah adalah sejumlah uang atau barang yang dengan nilai tertentu yang disumbangkan oleh pihak ketiga, tanpa adanya suatu kewajiban untuk mengembalikannya.

2. Modal Pinjaman

a. Anggota

Yaitu pinjaman dari anggota ataupun calon anggota koperasi yang bersangkutan.

b. Koperasi lainnya atau anggotanya

Yaitu pinjaman dari koperasi lainnya dan atau anggotanya didasari dari kerjasama antar koperasi.

c. Bank dan lembaga keuangan lainnya

Yaitu pinjaman dari bank dan lembaga keuangan lainnya yang dilakukan berdasarkan perundang-undangan yang berlaku.

d. Penerbitan obligasi dan surat hutang lainnya

Yaitu dana yang diperoleh dari penerbitan obligasi dan surat hutang lainnya berdasarkan perundang-undangan yang berlaku.

2.4 Sisa Hasil Usaha (SHU)

Didalam koperasi tidak dikenal dengan yang namanya keuntungan (profit), keuntungan (profit) dikenal sebagai SHU. Adapun pengertian SHU koperasi adalah pendapatan koperasi yang diperoleh dalam tahun buku tertentu setelah dikurangi penyusutan, pajak, dan kewajiban-kewajiban lainnya. Sedangkan SHU yang dibagikan kepada anggota koperasi adalah SHU setelah dikurangi dana cadangan, dan besarnya dana cadangan ditetapkan dalam rapat anggota.

1. SHU atas jasa modal, yang mencerminkan anggota sebagai pemilik

2. SHU atas jasa usaha, yang mencerminkan anggota sebagai pemilik dan juga merupakan konsumen (pelanggan).

Secara umum SHU koperasi dibagikan kepada cadangan sebesar 40%, jasa anggota sebesar 40%, jasa pengurus sebesar 5%, untuk karyawan sebesar 5%, dana pendidikan sebesar 5%, dan dana kegiatan sosial lainnya sebesar 5%. Adapun prinsip pembagian SHU adalah:

1. SHU yang dibagi bersumber dari anggota

2. SHU anggota adalah jasa dan modal serta transaksi usaha yang dilakukan anggota

3. Pembagian SHU dilakukan secara transparansi (terbuka) 4. Pembayaran SHU dilakukan secara tunai

2.4.1 Organisasi Koperasi

Adapun alat organisasi koperasi terdiri dari: 1. Rapat Anggota

Rapat anggota merupakan penguasaan (kekuasaan) tertinggi didalam koperasi, rapat anggota harus dihadiri oleh anggota yang pelaksanaannya diatur dalam anggaran dasar dan anggaran rumah tangga.

2. Pengurus

untuk meneliti segala catatan yang ada pada koperasi serta memperoleh keterangan-keterangan yang diperlukan.

3. Pengelola/Manajer

Pengelola/manajer merupakan orang-orang yang diangkat dan diberhentikan oleh pengurus. Manajer atau pengelola bertugas untuk menjalankan roda usaha koperasi secara efisien dan proporsional.

4. Pengawas

Pengawas diangkat dan diberhentikan melalui rapat anggota dan memperoleh mandat untuk melakukan pengawasan terhadap kebijakan yang dilaksanakan oleh pengurus.

5. Kasir

Kasir adalah seseorang yang diangkat dari anggota organisasi yang mempunyai tugas untuk menangani simpan pinjam para anggota maupun non anggota koperasi.

6. Petugas Simpan Pinjam

Gambar 2.1

Skema Struktur Organisasi Koperasi Simpan Pinjam 2.4.2 Kredit

Menurut Undang-Undang Nomor 7 tahun 1992, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga, imbalan, atau hasil pembagian keuntungan.

Kredit berasal dari bahasa yunani “credere” yang artinya kepercayaan. Seseorang memberikan kredit kepada orang lain atau memberikan modal usaha kepada orang lain karena berdasarkan faktor kepercayaan.

Menurut pendapat Drs. Muchdarsah Sinungan (1994 : 3) “kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi itu akan

RAPAT ANGGOTA

PENGAWAS

PENGURUS

PENGELOLA/MANAJER

dikembalikan lagi pada suatu masa tertentu yang akan datang disertai dengan suatu kontra prestasi berupa bunga” (Drs. Muchdarsyah Sinungan, 1997: 3).

Sedangkan menurut Drs. Susatyo Reksoprodjo, “Kredit adalah lalu lintas pembayaran dan penukaran uang, barang, dan jasa oleh pihak yang memberikan prestasi baik berupa barang, jasa atau prestasi lain kepada pihak lain”.

Adapun pengertian kredit atau pinjaman mengandung unsur-unsur sebagai berikut:

a. Unsur waktu, yaitu adanya petunjuk jarak saat pemberian dan pelunasan kredit.

b. Unsur resiko, yaitu akibat yang mungkin timbul karena adanya jarak waktu pemberian dan pelunasan kredit.

c. Unsur penyerahan, yaitu menyerahkan nilai ekonomi kepada pihak lain. d. Unsur kepercayaan, yaitu menyerahkan kepercayaan kepada pihak lain

untuk mengelola uang.

e. Unsur persetujuan, yaitu adanya kesepakatan antara pihak pemberi dan penerima kredit.

Sedangkan ciri-ciri kredit yang baik adalah:

a. Angsuran pinjaman/kredit lebih kecil dari keuntungan usaha. b. Tingkat suku bunga yang serendah-rendahnya.

c. Periode pembayaran sekecil-kecilnya sesuai dengan perputaran produksi usahanya dan perputaran pihak pemberi pinjaman/kredit.

e. Pinjaman digunakan sesuai dengan tujuan yang disepakati atau pinjaman tidak disalahgunakan.

f. Jumlah pinjaman sesuai dengan kebutuhan usaha. 2.4.3 Pengertian Koperasi Simpan Pinjam

Koperasi Simpan Pinjam (KSP) atau ada juga yang menggunakan istilah Koperasi Kredit (KOPDIT), dan secara internasional disebut dengan Credit Union, merupakan Badan usaha yang dimilki oleh warga masyarakat yang diikat

oleh satu ikatan pemersatu, bersepakat untuk menyimpan dan menabungkan uang mereka pada badan usaha tersebut, sehingga tercipta modal besama untuk dipinjamkan kepada sesama selaku anggota koperasi untuk tujuan produktif dan kesejahteraan.

Sementara pengertian Koperasi Simpan Pinjam berdasarkan Peraturan Pemerintah Nomor 9 Tahun 1995 adalah “kegiatan yang dilakukan untuk menghimpun dana dan menyalurkannya melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi yang bersangkutan”. Sedangkan pengertian koperasi Simpan Pinjam berdasarkan PSAK 27/Reformat 2007 adalah koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan peminjaman untuk anggotanya.

anggotanya dengan hak dan kedudukan yang sama, dan hanya memberikan pelayanan kredit kepada anggotanya. Sedangkan bank dimiliki oleh sejumlah orang atau badan sebagai pemegang saham, memobilisasi dana dari masyarakat luas untuk menyimpan uang di bank tersebut, namun hanya menyalurkan dana yang terhimpun kepada warga masyarakat yang mampu memenuhi persyaratan teknis bank.

Ada beberapa prinsip-prinsip yang harus dimiliki dan dijalankan oleh Koperasi Simpan Pinjam dengan memperhatikan semangat dari prinsip dasar Koperasi Simpan Pinjam rumusan Friedrich William Raiffeisen, selaku pendiri pertama Credit Union pada pertengahan abad ke-19, yaitu:

a. Dana koperasi hanya diperoleh dari anggota-anggotanya saja. b. Pinjaman juga hanya diberikan kepada anggota-anggotanya saja.

c. Jaminan yang terbaik bagi peminjam adalah watak si peminjam itu sendiri. Prinsip Koperasi Simpan Pinjam ala Friedrich William Raiffeisen tersebut mencerminkan bahwa KSP haruslah dibangun atas usaha dan semangat swadaya dari anggotanya melalui usaha simpan pinjam berdasarkan kerjasama dan saling percaya.

(Sumber

2.4.4 Pengertian Koperasi BMT

ekonomi pengusaha kecil dalam upaya pengentasan kemiskinan. Koperasi BMT juga lebih menekankan pada konsep syariah islam dengan sistem bagi hasil, dan keuntungan bagi hasil didasarkan pada kemampuan pengelolaan usaha yang dilakukan baik bagi BMT maupun nasabah. Besar kecilnya keuntungan dilakukan dengan sistem tawar menawar yang selanjutnya dilakukan perjanjian bagi hasil dengan akad.

Adapun jenis-jenis pinjaman atau pembiayaan produk BMT adalah sebagai berikut:

1. Murobahah, yaitu pembiayaan untuk jual-beli dengan pembayaran jatuh tempo.

2. Bai’u Bitsaman Ajil, yaitu jual-beli dengan pembayaran angsuran rutin. 3. Ijaroh, yaitu sewa-menyewa barang atau jasa dengan pembayaran

angsuran atau tangguh. Misalnya pembiayaan untuk sewa ruko (tempat usaha).

4. Musyarokah, yaitu tambahan modal untuk usaha anggota/nasabah dengan pengembalian secara angsuran atau tangguh dan bagi hasilnya ditentukan berdasarkan komposisi modal dan kesepakatan bersama.

5. Mudharobah, yaitu pembiayaan modal usaha penuh dari BMT kepada anggota/nasabah untuk mengelola sebuah usaha dan bagi hasilnya ditentukan berdasarkan kesepakatan kedua belah pihak.

keuntungan atau biaya pemeliharaan penyimpanan barang tersebut berdasarkan kesepakatan bersama.

7. Qordhul Hassan, yaitu pembiayaan lunak yang dikhususkan untuk kaum dhuafa atau orang yang sangat membutuhkan.

BMT berdiri dengan gagasan fleksibilitas dalam menjangkau masyarakat kalangan bawah, yaitu lembaga ekonomi rakyat kecil. Akan tetapi dalam kenyataannya keadaan BMT dilapangan tidak terlalu bagus, bahkan BMT yang ada sering mengalami kegagalan bahkan rugi dan BMT tersebut tidak dapat beroperasi lagi. Adapun faktor penyebab kegagalan tersebut adalah sebagai berikut:

1. Kurangnya persiapan sumber daya manusia (SDM) pengelola, baik dari sisi pengetahuan dan keterampilan dalam mengelola BMT terutama masalah pengguliran pembiayaan, dengan kata lain banyaknya pembiayaan yang tidak tertagih (pembiayaan macet).

2. Lemahnya pengawasan pada pengelolaan, terutama manajemen dana dan kurangnya rasa memiliki pengelola BMT.

2.5 Pengertian Usaha Mikro Kecil (UMK)

Menurut Undang-Undang Nomor 20 Tahun 2008, Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang ini. Adapun ciri-ciri usaha mikro adalah:

a. Jenis barang/komoditi yang usahanya tidak selalu tetap, sewaktu-waktu dapat berganti.

b. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat. c. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak

memisahkan keuangan keluarga dengan keuangan usaha.

d. Sumber daya manusianya belum memiliki jiwa wirausaha yang memadai. e. Tingkat pendidikan rata-rata relatif sangat rendah.

f. Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank.

g. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh Usaha Mikro adalah pertanian, peternakan, pedagang eceran dan usaha-usaha jasa seperti: perbengkelan, salon kecantikan dan penjahit (konveksi).

besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini. Adapun ciri-ciri usaha kecil adalah:

a. Jenis barang/komiditi yang diusahakan umumnya sudah tetap tidak gampang berubah.

b. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah.

c. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha.

d. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP. e. Sumber daya manusia memiliki pengalaman dalam berwirausaha.

f. Sebagian sudah akses ke perbankan dalam hal keperluan modal. g. Sebagian besar belum dapat membuat manajemen usaha dengan baik.

Contoh Usaha Kecil adalah pedagang dipasar grosir (agen), pengerajin industri kayu dan rotan, industri alat-alat rumah tanga, industri pakaian jadi dan industri kerajinan tangan.

Selain dari ciri-ciri diatas, maka jumlah karyawan (tenaga kerja) juga merupakan tolak ukur dalam menilai usaha tersebut apakah termasuk dalam usaha mikro, kecil dan menengah. Adapun kriteria tersebut adalah sebagai berikut:

Tabel 2.1

Ciri-ciri Usaha berdasarkan jumlah tenaga kerja

hukum melalui Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil. UMK merupakan suatu kelompok pelaku ekonomi terbesar dalam perekonomian Indonesia dan hal ini terbukti menjadi katup pengaman perekonomian nasional dalam masa krisis, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis ekonomi.

Berdasarkan data BPS (Badan Pusat Statistik tahun 2011) usaha Mikro Kecil harus diakui sebagai kekuatan strategis dan penting untuk mempercepat proses pembangunan daerah, oleh sebab itu pertumbuhan Usaha Mikro Kecil setiap tahun mengalami peningkatan, hal ini dapat dilihat dimana jumlah UMK di Indonesia pada tahun 2011 adalah sebanyak 48,9 juta unit dan terbukti memberikan kontribusi 53,28% terhadap Pendapatan Domestik Bruto (PDB) dan sebanyak 96,18% terhadap penyerapan tenaga kerja. Oleh sebab itu keberadaan UMK yang strategis baik secara nasional maupun didaerah tidak boleh kita abaikan begitu saja karena UMK memiliki posisi yang sangat penting baik dalam hal penyerapan tenaga kerja dan tingkat kesejahteraan masyarakat didaerah, dan UMK juga berfungsi sebagai perekat dalam mengatasi masalah kesenjangan sosial.

a. Penciptaan Iklim Usaha yang Kondusif

Pemerintah perlu mengupayakan terciptanya iklim yang kondusif antara lain dengan mengusahakan ketentraman dan keamanan berusaha serta penyerderhanaan prosedur perijinan usaha, keringan pajak dan sebagainya. b. Bantuan Permodalan

Pemerintah perlu memperluas skim kredit khusus dengan syarat-syarat yang tidak memberatkan bagi UMK, untuk membantu peningkatan permodalannya baik itu melalui sektor jasa financial formal, sektor jasa financial informal, skema penjamin, leasing dan dana modal ventura. Pembiayaan untuk Usaha Mikro Kecil (UMK) sebaiknya menggunakan Lembaga Keuangan Mikro (LKM) yang ada, maupun non bank.

c. Perlindungan Usaha

Jenis-jenis usaha tertentu, terutama jenis usaha tradisional yang merupakan usaha golongan ekonomi lemah harus mendapatkan perlindungan dari pemerintah, baik itu melalui undang-undang maupun peraturan pemerintah yang bermuara kepada saling menguntungkan.

d. Pengembangan Kemitraan

Pemerintah perlu meningkatkan pelatihan bagi UMK baik dalam aspek kewiraswastaan, manajemen, administrasi dan pengetahuan serta keterampilannya dalam pengembangan usahanya, disamping itu juga perlu diberi kesempatan untuk menerapkan hasil pelatihan dilapangan untuk mempraktekkan teori melalui pengembangan kemitraan rintisan.

e. Omset

Salah satu tujuan dari pemanfaatan UMKM dalam koperasi atau Credit Union ataupun lembaga keuangan non bank adalah untuk meningkatkan omset dari penjualan. Meningkatnya omset pada wirausaha juga sangat berpengaruh pada kemajuan UMKM. Apabila pada wirausaha tidak mengalami omset meningkat maka pihak dari UMKM biasanya mengadakan pelatihan dan penyuluhan bagi anggota/mitra agar lebih memahami usaha yang dijalankan.

(Sumbe

2.5.1 Keberadaan dan Permasalahan Pokok UMK

UMKM pada kenyataannya selama krisis tidaklah terlalu terpuruk, seperti halnya usaha besar. Menurut Faisal Basri (2002) UMKM tidak mengalami keterpurukan hal ini disebabkan oleh dua faktor yaitu:

1. Sebagian besar usaha kecil menghasilkan barang-barang konsumsi (consumer goods) dengan ciri khasnya permintaan bersifat inelastis terhadap perubahan

pendapatan. Artinya, jika pendapatan masyarakat turun karena krisis, turunnya permintaan terhadap barang kecil.

2. Mayoritas UKM mengandalkan pada non-banking financing dalam aspek pendanaan. Maka ketika perbankan juga mengalami krisis, UKM tidak terpengaruh namun akses usaha kecil pada fasilitas dana perbankan ini sebenarnya mengandung potensi permasalahan jika UKM ingin berkembang lebih jauh.

UMKM mampu bertahan terhadap krisis, hal ini disebabkan karena permodalan UMKM tidak bergantung pada pinjaman asing, sehingga tidak terlalu terpengaruh terhadap fluktuasi mata uang asing.

Adapun ciri-ciri pengusaha kecil adalah sebagai berikut:

1. Hampir setengah persen UKM hanya mempergunakan kapasitas 10% atau kurang.

2. Masalah utama yang dihadapi pada tahap sebelum investasi yang sering dihadapi menyangkut permodalan, kemudahan (lokasi, izin).

4. Pada masa peningkatan usaha, maka yang dihadapi terutama bermula dengan pengenalan barang.

5. Penurunan usaha terjadi karena kekurangan modal, tidak mampu memasarkan dan kurang keterampilan teknis dan administrasi.

6. Pengusaha kecil mengharapkan bantuan dari pemerintah berupa permodalan, pemasaran dan pengadaan.

7. Hampir 70% dari usaha kecil melakukan pemasaran langsung ke konsumen. 8. Sebahagian besar pengusaha kecil.

Jika dilihat dari segi permasalahan umum UMKM, BPS dapat mengklasifikasikan permasalahan umum yang dihadapi oleh UMKM (2003). Masalah-masalah tersebut adalah:

1. Kurang Permodalan 2. Kesulitan Pemasaran 3. Persaingan Usaha 4. Kesulitan Bahan Baku

5. Kurangnya kemampuan teknis produksi dan keahlian 6. Kurangnya ketrampilan manajerial

7. Kurangnya pengetahuan manajemen keuangan

8. Iklim usaha yang kurang kondusif (perizinan, aturan/perundangan) 2.5.2 Peranan Koperasi Simpan Pinjam terhadap UMK

dapat melakukan pinjaman kredit dari koperasi dalam mengembangkan usahanya tetapi juga untuk membantu dalam pemasaran dan pengadaan bahan baku.

Pemerintah banyak membuat program atau skim kredit untuk mengembangkan sektor UMK, dimana para pengusaha mikro dan kecil dapat memperoleh pinjaman dari koperasi dengan bunga yang relatif ringan. Bahkan memasuki tahun 2011 berdasarkan data BPS, koperasi Indonesia sudah didominasi oleh koperasi kredit yang mana jumlahnya berkisar antara 55-60 persen dari keseluruhan aset koperasi, dan pada akhir tahun 2011 posisi koperasi dalam pasar perkreditan mikro menempati urutan kedua setelah Bank Rakyat Indonesia (BRI) unit desa sebesar 46 persen Koperasi Simpan Pinjam (KSP) dengan pangsa sekitar 31 persen.

Pada koperasi simpan pinjam ada satu faktor yang sangat dikhawatirkan oleh koperasi yaitu dimana para pengusaha hanya memanfaatkan koperasi sebagai tempat peminjaman saja, tanpa mau terjun langsung mengikuti aktivitas yang ada di koperasi sehingga tujuan dari koperasi tidak tercapai dengan baik. Keadaan koperasi yang seperti ini akan vakum dan tidak berkembang baik, karena kurangnya partisipasi dari para anggota untuk menjalankan koperasi sebagaimana mestinya sesuai dengan tujuan koperasi yang ingin dicapai.

serta financial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan outuput jangka panjang.

Pada saat itu kendala utama yang dihadapi para pengusaha mikro dan kecil adalah dalam mendapatkan dana dari luar khususnya kredit. Hal ini disebabkan karena ketidakmampuan dan ketidaksiapan mereka dalam memenuhi persyaratan teknis perbankan. Seperti yang diketahui bahwa pengusaha mikro dan kecil tidak memiliki aset yang dapat dijadikan jaminan (agunan) apabila meminjam kredit dari bank, sehingga dalam hal ini koperasi simpan pinjam memiliki peranan penting dalam memberikan pinjaman kepada para pengusaha mikro dan kecil. 2.5.3 Peranan Koperasi BMT Insani terhadap UMK

Koperasi BMT Insani mempunyai peranan yang sangat penting dalam meningkatkan Usaha Mikro dan Kecil (UMK), karena BMT siap memberikan pinjaman modal kepada para pengusaha mikro dan kecil tanpa harus adanya agunan, dengan prosedur administrasi yang mudah, biaya transaksi yang rendah, dan bebas dari bunga karena BMT menganut sistem syariah islam dimana sistem bunga diganti menjadi sistem bagi hasil.

Dengan adanya sistem bagi hasil ini akan mendorong para pengusaha mikro dan kecil untuk beralih meminjam modal usaha kepada BMT, sehingga para pengusaha mikro dan kecil terbebas dari jeratan rentenir yang memberikan bunga yang sangat tinggi.

pembiayaan yang mudah dan tidak menjerat leher para pengusaha kecil. Dan ini terbukti bahwa BMT mampu memantapkan eksistensinya sebagai koperasi berbasis syariah karena mampu menjaga kepercayaan masyarakat.

Bagi hasil dalam bahasa inggris dikenal dengan sebutan profit sharing yang artinya “distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan”, atau dengan kata lain profit sharing merupakan bonus tahunan dalam bentuk uang tunai yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat juga sebagai pembayaran bulanan ataupun mingguan.

BMT Insani tidak jauh berbeda dengan Koperasi Simpan Pinjam pada umumnya, Koperasi BMT insani juga melakukan usaha-usaha seperti:

a. Menyediakan barang-barang kebutuhan pokok anggota

b. Mengadakan usaha kerjasama dengan koperasi maupun usaha lainnya yang saling menguntungkan untuk meningkatkan kesejahteraan anggota. c. Menyelenggarakan usaha simpan pinjam anggota dan masyarakat. d. Memberikan pinjaman kepada anggota.

e. Menerima tabungan anggota dan pihak ketiga.

f. Memberikan jasa penagihan rekening listrik, telepon dan jasa-jasa lainnya. Adapun perbedaan antara koperasi simpan pinjam dengan BMT dapat dilihat berdasarkan:

1. Sistem memperoleh keuntungan (Bagi hasil dan Bunga).

2. Konsistensi terhadap aturan koperasi (peminjam harus anggota koperasi). 3. Konsistensi terhadap pembangunan masyarakat ekonomi lemah dalam

4. Perbedaan pelayanan (sebagai penyedia dana usaha yang sekaligus sebagai konsultan usaha).

Ada banyak fasilitas peminjaman yang dimiliki oleh BMT Insani dalam bentuk ekonomi syariah dan memperkenalkan diri kepada masyarakat agar BMT ini dapat diterima dengan baik, dapat membantu ekonomi lemah serta dapat mengembangkan usaha mikro kecil.

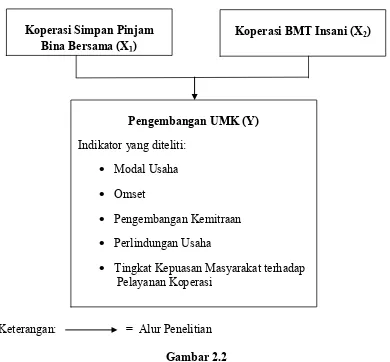

2.6 Kerangka Pemikiran Konseptual

Keterangan: = Alur Penelitian Gambar 2.2

Peran Koperasi Simpan Pinjam Bina Bersama (X1) dan Koperasi BMT

Insani (X2) terhadap Pengembangan UMK (Y)

Koperasi Simpan Pinjam Bina Bersama (X1)

Koperasi BMT Insani (X2)

Pengembangan UMK (Y) Indikator yang diteliti:

• Modal Usaha • Omset

• Pengembangan Kemitraan • Perlindungan Usaha