BAB II

TINJAUAN PUSTAKA

2.1. Struktur Modal

2.1.1. Kebijakan Struktur Modal

Menurut Warsono (2003 : 235) : ”Struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan”. Kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian (Brigham, 2001 : 5) :

a. menggunakan lebih banyak utang berarti memperbesar risiko yang ditanggung pemegang saham

b. menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan.

Risiko yang makin tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut, maka dari itu struktur modal yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham.

2.1.2. Faktor-faktor yang mempengaruhi Struktur Modal

modal mungkin perlu dilakukan dengan menggunakan pinjaman, sementara jika rasio hutang sudah melampaui target, saham mungkin perlu digunakan.

Menurut Brigham (2001 : 39) ada beberapa faktor yang mempengaruhi keputusan struktur modal, yaitu:

1. Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak hutang.

3. Leverage operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil.

4. Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuih dengan pesat harus lebih banyak mengandalkan modal eksternal.

5. Profitabilitas

Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

6. Pajak

Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu makin tinggi tarif pajak perusahaan, makin besar manfaat penggunaan hutang.

7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal.

8. Sikap manajemen

lebih cenderung menggunakan banyak utang dalam usaha mengejar laba yang lebih tinggi.

9. Sikap pemberi pinjaman dan lembaga penilai peringkat

Sikap para pemberi pinjaman dan perusahaan penilai peringkat seringkali mempengaruhi keputusan struktur keuangan.

10.Kondisi pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur modal perusahaan yang optimal.

11.Kondisi internal perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkannya.

12.Fleksibilitas Keuangan

Mempertahankan fleksibilitas keuangan berarti mempertahankan kapasitas cadangan yang memadai.

2.1.3. Teori Struktur Modal

Arifin (2005 : 80) menjelaskan bahwa ada tiga teori utama atas struktur modal, antara lain :

1. Agency cost/ Tax Shield Trade-Off Model

Model Trade-off merupakan model yang sangat konsisten dengan upaya mencari struktur modal optimal agar nilai perusahaan dapat dimaksimumkan. Model trade-off juga banyak penganutnya sehingga masih dianggap sebagai mainstream teori struktur modal. Namun demikian model ini tidak dapat menjawab beberapa pertanyaan temuan penting dari pola struktur modal di perusahaan, yaitu, dalam setiap industri ditemukan bahwa perusahaan-perusahaan yang paling tinggi profitabilitasnya adalah perusahaan yang paling rendah debt rationya. Temuan ini bertentangan dengan prediksi trade-off model. Trade-off model memprediksi perusahaan akan memilih utang sebagai sumber dana asal manfaat dari tambahan utang masih lebih besar dibandingkan dengan kerugiannya. Dengan demikian perusahaan yang paling tinggi profitabilitasnya semestinya adalah perusahaan yang sudah mengoptimalkan porsi utangnya, bukan justru yang meminimalkan porsi utangnya.

2. Pecking Order Hypothesis

menerbitkan sekuritas menurut urutan ; hutang yang paling aman, kemudian hutang yang berisiko tinggi, convertible securities, preferred stock, dan terakhir saham biasa (Arifin, 2005 : 94).

Penjelasan atas adanya urutan pemilihan (sumber internal kemudian sumber eksternal) yang dikemukakan pada saat itu antara lain karena pasar yang tidak sempurna (tingginya biaya transaksi, banyaknya investor yang tidak memiliki cukup informasi, dan manajer yang sama sekali tidak sensitive terhadap nilai pasar saham perusahaan) dimana gambaran tersebut tidak sepenuhnya mencerminkan kondisi pasar modal yang modern.

3. Teori Signaling dan Model Asymmetric Information yang lain

merupakan sinyal adanya berita baik yaitu berupa manajer yang lebih yakin atas kinerja perusahaan di masa yang akan datang sehingga harga saham meningkat dengan adanya pengumuman kenaikan utang. Sementara itu penerbitan saham dianggap sebagai berita buruk yaitu berupa kemungkinan turunnya earning di masa yang akan datang sehingga harga saham menurun dengan adanya pengumuman penerbitan saham baru.

2.2. Struktur Aset 2.2.1. Pengertian

Menurut Weston dkk (2005:175) struktur aset adalah: “Perimbangan atau perbandingan antara aktiva tetap dan total aktiva.”

Sedangkan menurut Syamsudin (2007:9) struktur aset adalah: “Penentuan berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap.” Dari pengertian tersebut dapat disimpulkan bahwa struktur aset merupakan perbandingan antara aktiva tetap dan total aktiva yang dapat menentukan besarnya alokasi dana untuk masing-masing komponen aktiva.

nilainya sangat tergantung pada kelanggengan tingkat profitabilitas masing-masing perusahaan (misalnya perusahaan grosir dan pengecer), tidak begitu tergantung pada pembiayaan hutang jangka panjang dan lebih tergantung pada pembiayaan jangka pendek.

Pada umumnya aset pada perusahaan terdiri dari aset lancar, aset tetap dan aset lain- lain. Dalam perusahaan, aset tetap biasa menempati bagian yang sangat signifikan pada total aktiva perusahaan secara keseluruhan. Menurut Warren dkk (2005 : 21) : “Aktiva tetap (fixed assets) merupakan aktiva jangka panjang atau aktiva yang relatif permanen, yang dapat disebut aktiva berwujud (tangible assets). Aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.” Dengan demikian dapat diartikan bahwa ciri aktiva tetap itu adalah berwujud, dimiliki oleh perusahaan, pemakaiannya lebih dari satu tahun, dipergunakan dalam operasi perusahaan, dan tidak dimaksudkan dijual dalam rangka kegiatan normal perusahaan.

2.2.2. Aktiva Tetap

perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.”

Dengan demikian dapat diartikan bahwa ciri aktiva tetap itu adalah berwujud, dimiliki oleh perusahaan, pemakaiannya lebih dari satu tahun, dipergunakan dalam operasi perusahaan, dan tidak dimaksudkan dijual dalam rangka kegiatan normal perusahaan. Ada kalanya suatu aktiva dimiliki bukan untuk digunakan dalam kegiatan operasi normal, misalnya lahan yang dimiliki untuk tujuan ekspansi di masa yang akan datang, dilaporkan dalam neraca sebagai investasi jangka panjang bukan sebagai aktiva tetap.

Nama- nama deskriptif lain bagi aktiva- aktiva ini adalah aktiva pabrik (plant assets), properti, pabrik, dan peralatan (property, plant, and equipment). Aktiva tetap dikelompokkan dalam berbagai sudut antara lain :

a. Sudut substansi, aktiva tetap dibagi atas:

1. Tangible Assets atau aktiva berwujud seperti lahan, mesin, gedung, dan peralatan.

2. Intangible Assets atau aktiva yang tidak berwujud seperti, Hak Guna Usaha, Goodwill-Patents, Copyright, Hak Cipta, Franchise, dan lainlain. b. Sudut disusutkan atau tidak, aktiva tetap dibagi atas :

1. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti building (bangunan), equipment (peralatan), machinary (mesin), inventaris, jalan dan lain- lain.

c. Berdasarkan jenis, aktiva tetap dibagi atas :

1. Lahan (Land) yaitu bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong yang dimiliki dan dipergunakan dalam operasi perusahaan. Dalam akuntansi, apabila ada lahan yang didirikan bangunan di atasnya, maka harus dipisahkan pencatatannya dari lahan itu sendiri. Khusus bangunan yang dianggap sebagai bagian dari lahan tersebut atau dapat juga meningkatkan nilai gunanya seperti, rel, jalan, dan lain- lain dapat digabungkan dalam nilai lahan.

2. Bangunan atau Gedung (Building) yaitu bangunan yang berdiri di atas bumi ini baik di atas lahan/ air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi gedung itu. Perusahaan dapat memiliki hanya satu bangunan untuk berbagai aktivitas atau memiliki berbagai bangunan yang terpisah, misalnya untuk produksi sendiri, untuk penjualan barang sendiri, atau untuk kegiatan administrasi sendiri.

3. Mesin- mesin (Machinery) yaitu mesin- mesin dan alat perlengkapannya yang dipergunakan dalam mengolah bahan dasar menjadi barang jadi (proses pembuatan barang).

4. Kendaraan atau Alat Pengangkutan (Delivery Equipment) yaitu semua alat atau kendaraan yang dimiliki dan dipergunakan untuk pengangkutan barang.

6. Inventaris/Peralatan yaitu peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gedung, dan lain-lain. 7. Prasarana, seperti jalan, jembatan, rel, pagar, dan lain- lain.

8. Sumber- sumber alam (Natural Resources), misalnya tambang batu bara, hutan kayu, kebun buah- buahan.

d. Sudut pergerakan, aktiva tetap dibagi atas : 1. Aktiva tak bergerak (Real Propperty) 2. Aktiva bergerak ( Personal Property)

2.3. Kebijakan Dividen 2.3.1. Pengertian

“Dividen adalah pembagian laba kepada para pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik” (Stice dkk 2004 : 902). Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung dari kebijakan dividen masing-masing perusahaan dan ditentukan dalam Rapat Umum Pemegang Saham (RUPS). Dari segi perusahaan membagikan dividen kepada para investor memerlukan pertimbangan yang mendalam karena perusahaan juga harus memikirkan kelangsungan hidup dan pertumbuhan perusahaan.

menyatakan bahwa : “kebijaksanaan perusahaan untuk membagi keuntungan kepada pemegang saham membawa arti dalam dua hal: (1) dana yang dibagikan kepada para pemegang saham. Hal ini ditunjukkan oleh pembayaran kepada para pemegang saham, (2) dana untuk membelanjai kebutuhan perkembangan usaha. Hal ini tercermin dalam neraca pada pos laba yang ditahan”.

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen. “Alokasi penentuan laba sebagai laba ditahan dan pembayaran dividen merupakan aspek utama dalam kebijakan dividen” (Keown, 2000 : 496).

Dividend Payout Ratio (DPR) adalah perbandingan antara dividen yang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk persentase. “Semakin tinggi dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan. Sebaliknya, semakin kecil dividen payout ratio akan merugikan para pemegang saham (investor) tetapi internal financial perusahaan semakin kuat” (Gitosudarmo, 2002 : 232).

2.3.2. Teori Dividen

Ada tiga teori dividen yang dikemukakan dalam Brigham dkk (2001 : 66), yaitu :

Teori ini menjelaskan bahwa nilai suatu perusahaan tergantung semata-mata pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi diantara dividen dan laba ditahan.

2. Teori Bird in the Hand

Tingkat pengembalian yang diisyaratkan atas ekuitas akan turun apabila rasio pembayaran dividen dinaikkan karena para investor kurang yakin terhadap penerimaan keuntungan (capital gain) yang akan dihasilkan dari laba yang ditahan dibandingkan dengan seandainya menerima dividen.

3. Teori Preferensi Pajak

Investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi artinya para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan karena adanya keuntungan pajak.

Menurut Gitosudarmo dkk (2002 : 212), besar kecilnya dividend payout ratio dipengaruhi beberapa faktor :

1. Faktor Likuiditas

Semakin tinggi likuiditas akan meningkatkan DPR dan sebaliknya semakin rendah likuiditas akan menurunkan DPR.

2. Kebutuhan dana untuk melunasi hutang

Semakin besar dana untuk melunasi hutang baik untuk obligasi hipotek dalam tahun tersebut yang diambilkan dari kas, maka akan berakibat menurunkan DPR dan sebaliknya.

3. Tingkat ekspansi yang direncanakan

Semakin tinggi tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi DPR karena laba yang diperoleh diprioritaskan untuk penambahan aktivitas.

4. Faktor Pengawasan

Semakin terbukanya perusahaan atau semakin banyaknya pengawas cenderung memperkuat modal sendiri sehingga mangakibatkan kenaikan DPR, dan sebaliknya semakin tertutupnya perusahaan akan menurunkan DPR.

5. Ketentuan-ketentuan dari pemerintah

Ketentuan-ketentuan tersebut dimaksud adalah yang berkaitan dengan laba perusahaan maupun pembayaran dividen.

Apabila para pemegang saham adalah ekonomi lemah yang bebas pajak maka DPR lebih tinggi dibanding apabila pemegang saham para ekonomi kuat yang kena pajak.

2.4. Profitabilitas

Brigham dkk (2001) menjelaskan bahwa profitabilitas adalah “hasil bersih dari serangkaian kebijakan dan keputusan”. Menurut Syamsuddin (2000:63-65) rasio profitabilitas “terdiri dari dua jenis rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Kedua rasio secara bersama-sama menunjukkan efektifitas”. Rasio profitabilitas dalam hubungannya antara penjualan dan laba dapat dibedakan sebagai berikut:

1. Gross Profit Margin

Rasio ini merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio antara laba kotor dengan penjualan bersih.

2. Operating Profit Margin

Rasio ini merupakan perbandingan antara laba operasi dengan penjualan, rasio ini menggambarkan apa yang biasanya disebut ”pure profit” yang diterima atas setiap rupiah dari penjualan yang dilakukan.

3. Net Profit Margin

Rasio profitabilitas dalam hubungannya antara laba dengan investasi adalah sebagai berikut :

1. Return On Investment (ROI)

Rasio ini merupakan rasio perbandingan antara laba setelah pajak dengan aktiva total.

2. Return On Equity (ROE)

Return on equity sering disebut dengan rentabilitas modal sendiri yang merupakan perbandingan antara laba bersih setelah pajak dengan modal sendiri. Rasio ini dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

3. Rentabilitas Ekonomi

Rasio ini disebut juga Earning Power yang dimaksudkan untuk mengukur kemampuan perusahaan memperoleh laba usaha dengan aktiva yang dimiliki perusahaan. Rasio ini dapat diperoleh dengan membandingkan antara laba usaha dengan total aktiva.

2.5. Tinjauan Penelitian Terdahulu

No Nama

Peneliti

2.6. Kerangka Konseptual dan Hipotesis Penelitian 2.6.1. Kerangka Konseptual

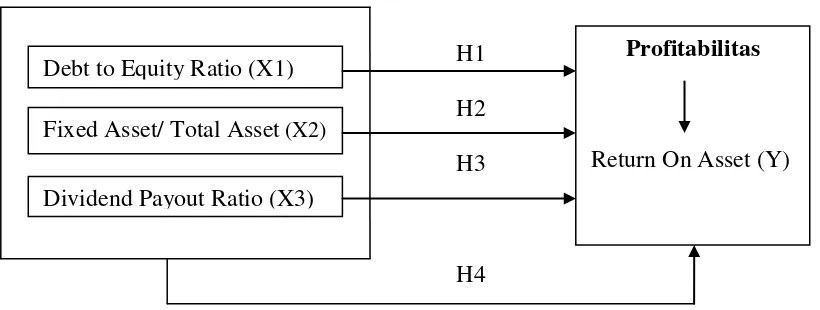

Struktur modal menjadi penting diperhatikan untuk meningkatkan nilai perusahaan karena penetapan struktur modal dalam kebijakan pendanaan perusahaan menentukan profitabilitas perusahaan. Menurut Syamsuddin (2000:10) “struktur modal adalah bauran dari hutang dan ekuitas. Pemilihan struktur modal merupakan masalah yang menyangkut komposisi pendanaan yang akhirnya berarti penentuan apakah perusahaan akan menggunakan hutang atau modal sendiri untuk mendanai perusahaan.

Sumber dana perusahaan berasal dari sumber dana internal dan sumber dana eksternal. Sumber dana internal berasal dari arus kas perusahaan sedangkan sumber dana eksternal diperoleh dari kreditor dalam bentuk hutang dan dari ekuitas pemegang saham. Brigham dkk (2001:40) mengatakan bahwa “perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil”. Proporsi hutang yang relatif kecil mengindikasikan bahwa perusahaan cenderung lebih memilih pendanaan melalui penerbitan saham dan penggunaan laba ditahan dibandingkan dengan melakukan pinjaman atau hutang, sehingga perusahaan dapat terhindar dari beban hutang yang tinggi. Jika perusahaan dapat meminimalkan beban hutang tersebut maka profitabilitas pun dapat ditingkatkan.

bahwa struktur aset merupakan perbandingan antara aktiva tetap dan total aktiva yang dapat menentukan besarnya alokasi dana untuk masing-masing komponen aktiva. Jika perusahaan meningkatkan aktiva tetapnya, maka penyusutannya akan bertambah. Penambahan beban penyusutan ini akan meningkatkan total beban dan mengurangi profitabilitas perusahaan. Demikian juga sebaliknya, jika aktiva tetap perusahaan relatif rendah, maka penyusutannya juga semakin rendah. Penurunan beban penyusutan ini akan menyebabkan menurunnya total beban dan pada akhirnya meningkatkan profitabilitas.

Perusahaan yang sebagian besar aktivanya terdiri dari aktiva lancar umumnya memiliki tingkat likuiditas yang tinggi sehingga perusahaan dapat memenuhi investasinya dengan cepat. Dalam kaitannya dengan penjualan, jika perusahaan berkeinginan melakukan investasi pada periklanan produk, peningkatan layanan penjualan, inovasi produk, dan pemberian bonus maka diharapkan dapat meningkatkan penjualan. Peningkatan penjualan perusahaan secara tak langsung akan meningkatkan profitabilitasnya, karena salah satu cara meningkatkan profitabilitas adalah melalui peningkatan penjualan. Dapat disimpulkan jika sebagian besar aktiva perusahaan terdiri dari aktiva lancar maka likuiditasnya akan tinggi sehingga mampu melakukan investasi dimana investasi ini bertujuan untuk meningkatkan profitabilitas.

dividen yang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk persentase. “Semakin tinggi dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan. Sebaliknya, semakin kecil dividen payout ratio akan merugikan para pemegang saham (investor) tetapi internal financial perusahaan semakin kuat” (Gitosudarmo, 2002 : 232).

Jika dividend payout ratio perusahaan semakin tinggi maka kemampuan pendanaan internalnya akan menurun sehingga investasi pun tidak maksimal dan profitabilitas pun menurun. Jika dividend payout ratio rendah maka laba dapat digunakan sebagai tambahan sumber modal untuk meningkatkan penjualan. Peningkatkan penjualan ini akan meningkatkan profitabilitas. Dapat disimpulkan bahwa perusahaan memerlukan internal financing yang kuat agar dapat menunjang investasinya, demi terciptanya peningkatan penjualan dan efisiensi biaya sehingga profitabilitas pun meningkat.

Gross Profit Margin (GPM), Operating Profit Margin (OPM), Net Profit Margin (NPM)dan earning power.

Penelitian ini menguji bagaimana faktor struktur modal dengan debt to asset ratio sebagai variabel indikator, struktur aset dengan rasio aset tetap dibagi engan total aset sebagai variabel indikator, dan kebijakan dividen dengan dividend payout ratio sebagai variabel indikatornya berpengaruh terhadap tingkat profitabilitas perusahaan.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual dapat digambarkan sebagai berikut:

H1 H2 H3

H4

Gambar 2.1

Diagram Kerangka Konseptual

2.6.2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Debt to Equity Ratio (X1)

Fixed Asset/ Total Asset(X2)

Dividend Payout Ratio(X3)

Profitabilitas

Berdasarkan rumusan masalah dan kerangka penelitian, maka diajukan hipotesis sebagai berikut:

H1: Terdapat pengaruh Debt to Equity Ratio terhadap Return On Asset H2: Terdapat pengaruh Fixed Asset to Total Asset terhadap Return On Asset H3: Terdapat pengaruh Dividend Payout Ratio terhadap Return On Asset