PENGARUH PERTUMBUHAN PENJUALAN, LIKUIDITAS, STRUKTUR ASET, DAN KEBIJAKAN DIVIDEN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh :

NURUL WIDAYAH NIM : 2014310024

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

1 PENGARUH PERTUMBUHAN PENJUALAN, LIKUIDITAS, STRUKTUR

ASET, DAN KEBIJAKAN DIVIDEN TERHADAP STRUKTUR MODAL PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Nurul Widayah STIE Perbanas Surabaya Email : nurulwidayahh@gmail.com

Jl. Wonorejo Timur 16 Surabaya 60296, Indonesia ABSTRACK

The purpose of the research is to examine the effect of sales growth, liquidity, asset structure and dividend policy to the capital structure. The population of this study are 50 property and real estate companies listed on the Indonesia Stock Exchange (IDX) in 2013-2016 periods. The sample collection technique has been collected by using purposive sampling method. The method used in this research is multiple linear regressions and classic assumption. The result of the research shows: (1) the sales growth has no effect to the capital structure, (2) that liquidity has negative effect to the capital structure (3) asset structure has negative effet to the capital structure, and (4) the dividend policy has positive effet to the capital structure.

Keywords : Capital Structure, Sales Growth, Liquidity, Asset Structure, Dividend Policy.

PENDAHULUAN

Dana perusahaan dapat diperoleh dari sumber dana internal dan eksternal. Perusahaan perlu mempertimbangkan sumber-sumber dana dalam mengambil keputusan pendanaan untuk dapat memenuhi kebutuhan investasi serta kegiatan operasional perusahaan. Keuntungan yang diperoleh perusahaan harus lebih besar dari biaya modal dalam penggunaan struktur modal. Investor lebih mempercayai perusahaan yang memiliki jaminan atas hutang yang dimiliki perusahaan, karena apabila perusahaan mengalami penurunan atau kebangkrutan, aset yang dimiliki perusahaan dapat digunakan sebagai

jaminan untuk melunasi hutang yang dimiliki perusahaan.

2 Pada Gambar 1 dapat dilihat

bahwa perusahaan properti dan real estate pada tahun 2014-2016 cenderung mengalami penurunan

laba. Penurunan tersebut terjadi karena melemahnya daya beli masyarakat.

Gambar 1

Laba Beberapa Perusahaan Properti dan Real Estate Tahun 2014-2016

Sumber: (www.idx.co.id), data diolah Pada tahun 2015 PT Agung

Pondomoro Land Tbk mengalami kenaikan laba sebesar 13,84%. Kondisi ini semakin diperburuk dengan harga properti yang mahal sehingga masyarakat sulit untuk mengejar harga properti yang mengalami kenaikan setiap tahunnya. Survei menyebutkan beberapa faktor yang dapat menjadi penghambat pertumbuhan laba pada perusahaan properti yaitu bunga KPR (20,36%), persyaratan uang muka (16,57%), pajak (16,13%), perizinan (14,45%), serta kenaikan harga bahan bangunan (11,68%). Lebih dari 76% konsumen masih mengandalkan kredit bank (KPR/KPA) untuk membeli rumah (Detikfinance, 2017).

Struktur modal merupakan pembiayaan permanen yang terdiri dari modal pemegang saham, saham preferen, dan hutang jangka panjang. Perusahaan perlu untuk memahami komponen-komponen utama struktur modal. Struktur modal yang optimal adalah struktur modal perusahaan yang akan memaksimalkan harga

sahamnya. Terlalu banyak hutang dapat menghambat perkembangan perusahaan dan juga akan membuat pemegang saham berpikir ulang untuk tetap menanamkan modalnya.

Pertumbuhan penjualan yaitu kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu (Kesuma, 2009). Berdasarkan penelitian terdahulu yang dilakukan oleh Nurul dan Listyorini (2017) pertumbuhan penjualan berpengaruh signifikan terhadap struktur modal.

Likuiditas yaitu kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimiliki oleh perusahaan. Hal ini sejalan dengan penelitian yang telah dilakukan oleh Nurul dan Listyorini (2017); Anantia (2015) dan Maulia dan Andayani (2015).

Struktur aset merupakan sebagian jumlah aset yang dapat dijadikan jaminan yang dapat diukur dengan membandingkan antara aset tetap dengan total aset yang dimiliki oleh perusahaan. Hal ini sejalan

0 1.000.000.000.000 2.000.000.000.000 3.000.000.000.000 4.000.000.000.000

BSDE SMRA ASRI APLN SSIA

3 dengan penelitian yang dilakukan

oleh Luthfillah dan Kurnia (2017); Nurul dan Listyorini (2017); Amirul, dkk (2017) dan Maulia dan Andayani (2014). Namun terdapat perbedaan penelitian yang dilakukan oleh Eny (2016); Anantia (2015); Bagus dan Nadia (2014) dan Selly dan Nur (2014) yang menyatakan bahwa struktur aset tidak memiliki pengaruh yang signifikan terhadap struktur modal. Kebijakan dividen merupakan suatu keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan yang digunakan untuk pembiayaan investasi di masa yang akan datang. Hal ini sejalan dengan penelitian yang dilakukan oleh Anantia (2015). Namun terdapat perbedaan penelitian yang dilakukan oleh Nurul dan Listyorini (2017) dan Irma dan Lilis (2017) bahwa kebijakan dividen tidak berpengaruh terhadap struktur modal.

Berdasarkan latar belakang diatas, peneliti tertarik melakukan penelitian dengan judul “Pengaruh Pertumbuhan Penjualan, Likuiditas, Struktur Aset dan Kebijakan Dividen Terhadap Struktur Modal pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek

Indonesia.”

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS Pecking Order Theory

Pecking order theory dikemukakan oleh myers dan Majluf pada tahun 1984. Pecking order theory yaitu suatu teori struktur modal yang memaparkan mengenai penentuan hirarki sumber dana yang paling disukai oleh perusahaan. Teori

ini berdasarkan asymmetric information, yang memaparkan bahwa manajemen mempunyai informasi yang lebih banyak di banding investor mengenai nilai perusahaan, prospek, serta risiko. Struktur Modal

Struktur modal merupakan pembiayaan permanen yang terdiri dari modal pemegang saham, saham preferen, dan hutang jangka panjang. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan, bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham. Kebijakan mengenai struktur modal melibatkan perimbangan antara tingkat pengembalian dan risiko. Penggunaan lebih banyak hutang dapat memperbesar tingkat pengembalian yang diharapkan, namun penggunaan lebih banyak hutang juga dapat memperbesar risiko yang ditanggung pemegang saham. Risiko yang semakin tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham. Maka, struktur modal yang optimal harus mencapai suatu keseimbangan antara risiko dan pengembalian yang memaksimalkan harga saham (Utami 2009: 39-47).

Pertumbuhan Penjualan

4 sebuah perusahaan. Perusahaan

memerlukan penambahan dana untuk kelangsungan hidup perusahaan dan berkembang dari penjualan produk perusahaan baik berupa barang atau jasa. Bagi perusahaan dengan tingkat pertumbuhan penjualan tinggi, maka jumlah penjualan akan mengalami peningkatan sehingga perusahaan memerlukan peningkatan kapasitas produksi. Peningkatan kapasitas produksi seperti penambahan aset baru akan memerlukan dana yang cukup besar, sehingga perusahaan cenderung menggunakan hutang dengan harapan jumlah produksi meningkat agar dapat mengimbangi tingkat penjualan yang tinggi. Jika jumlah produksi mengimbangi tingkat pertumbuhan penjualan, maka keuntungan dari penjualan juga meningkat dan dapat digunakan oleh perusahaan untuk menutupi semua hutang yang dimilikinya.

Likuiditas

Likuiditas yaitu kemampuan yang dimiliki perusahaan untuk memenuhi kewajiban jangka pendeknya menggunakan aset lancar yang dimiliki perusahaan. Tingkat likuiditas dapat dijadikan sebagai salah satu tolak ukur untuk pengambilan keputusan oleh pihak-pihak yang berkaitan dengan perusahaan. Beberapa pihak yang terkait dengan tingkat likuiditas yaitu pemegang saham, penyuplai bahan baku, manajemen perusahaan, dan kreditur.

Semakin tinggi tingkat likuiditas sebuah perusahaan, maka semakin baik kinerja perusahaan tersebut. Sebaliknya, semakin rendah tingkat likuiditas perusahaan, maka kinerja perusahaan semakin buruk.

Perusahaan yang memiliki tingkat likuiditas yang tinggi berpeluang mendapatkan berbagai dukungan dari pihak-pihak eksternal.

Struktur Aset

Struktur aset merupakan sebagian jumlah aset yang dapat dijadikan jaminan yang dapat diukur dengan membandingkan antara aset tetap dengan total aset yang dimiliki oleh perusahaan. Perusahaan yang memiliki aset tetap yang lebih besar dibanding aset lancar akan cenderung menggunakan hutang lebih sedikit.

Pеrbеdааn struktur aset pеrusаhааn mаnufаktur dаn perusahaan jаsа iаlаh pеrbаndingаn аntаrа аset lаncаr dеngаn аset tеtаp.

Pеrusаhааn mаnufаktur cеndеrung mеmiliki аset tеtаp yаng

tinggi dibandingkan pеrusаhааn jаsа.

Bеrbеdа dеngаn pеrusаhааn yаng mеnghаruskаn аdаnyа pеncаirаn dаnа yаng cеpаt.

Kebijakan Dividen

5 Semakin tinggi dividend

payout ratio berarti semakin menguntungkan bagi investor, tetapi bagi pihak manajemen hal tersebut akan mengurangi sumber modal internal perusahaan karena akan mengurangi laba di tahan, sehingga makin kecil dana yang tersedia untuk di tanamkan kembali di dalam perusahaan yang berarti akan menghambat tingkat pertumbuhan perusahaan. Sebuah perusahaan yang memiliki kebijakan dividen yang stabil akan memberikan kesan kepada para investor bahwa perusahaan tersebut memiliki prospek yang baik dimasa yang akan datang.

Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal

Pertumbuhan penjualan memiliki pengaruh terhadap struktur modal dikarenakan meningkatnya pertumbuhan penjualan mendorong manajemen untuk menggunakan atau menambah hutang. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan penambahan aset, sehingga perusahaan yang memiliki tingkat pertumbuhan yang tinggi akan cenderung menggunakan hutang yang lebih banyak.

Penambahan hutang dapat dipandang sebagai meningkatnya kepercayaan masyarakat, khususnya investor terhadap perusahaan. Meski konsekuensi dari penambahan hutang adalah peningkatan risiko bagi perusahaan, namun investor percaya bahwa manajemen akan mampu mengelola hutang tersebut dengan baik, sehingga dampak dari penggunaan hutang tidak akan memberikan efek yang buruk bagi

perusahaan. Semakin tinggi tingkat pertumbuhan penjualan maka semakin besar dana yang dibutuhkan oleh perusahaan untuk membiayai kegiatan operasionalnya.

H1 : Pertumbuhan Penjualan berpengaruh terhadap struktur modal pada perusahaan properti dan real estate.

Pengaruh Likuiditas Terhadap Struktur Modal

Likuiditas memiliki pengaruh terhadap struktur modal dikarenakan tingkat likuiditas suatu perusahan mempengaruhi besar kecilnya stuktur modal pada perusahaan tersebut. Jika perusahaan memiliki tingkat likuiditas yang tinggi, maka perusahaan akan memberikan sinyal bahwa aset lancar yang dimiliki perusahaan lebih besar dibandingkan hutang yang harus dipenuhi oleh perusahaan. Sehingga dengan adanya jumlah aset lancar yang besar, perusahaan mampu memenuhi kebutuhan investasinya serta dapat membayar kewajibannya sesuai dengan waktu jatuh tempo yang telah ditentukan, sehingga meningkatnya likuiditas pada perusahaan akan menurunkan jumlah struktur modal perusahaan.

H2 : Likuiditas berpengaruh terhadap struktur modal pada perusahaan properti dan real estate.

Pengaruh Struktur Aset Terhadap Struktur Modal

6 untuk digunakan sebagai jaminan

pinjaman akan menggunakan hutang lebih banyak. Perusahaan yang memiliki aset tetap dalam bentuk aset berwujud lebih mudah untuk melakukan pinjaman kepada pihak eksternal karena dapat dijadikan sebagai jaminan apabila perusahaan akan mengalami kebangkrutan. Perusahaan yang memiliki jaminan aset yang lebih tinggi memungkinkan untuk memperoleh pinjaman berupa hutang dengan jaminan berupa aset tetap. Jika struktur aset mengalami peningkatan maka struktur modal akan mengalami penurunan. Namun sebaliknya, semakin rendah struktur aset maka semakin tinggi struktur modal. Jika semakin tinggi struktur aset maka perusahaan tidak akan mengalami kekurangan dana dalam memenuhi kebutuhan investasinya. Peningkatan jumlah struktur aset perusahaan dapat memberikan pengaruh keputusan struktur modal perusahaan dalam penentuan sumber pendanaan.

H3 : Struktur aset berpengaruh terhadap struktur modal pada perusahaan properti dan real estate. Pengaruh Kebijakan Dividen Terhadap Struktur Modal

Kebijakan dividen yaitu suatu keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan yang digunakan untuk membiayai investasi di masa mendatang. Perusahaan yang selalu membagikan dividen, memberikan sinyal pada pasar bahwa perusahaan

tersebut memiliki prospek kedepan yang cerah. Sehingga untuk menjaga kepercayaan para pemegang saham, perusahaan mengambil kebijakan untuk membagikan dividen secara konsisten. Kondisi ini membuat perusahaan memerlukan kebutuhan dana yang besar, namun perusahaan lebih memilih menggunakan dana internal yang berasal dari laba ditahan untuk pembayaran dividen dibandingkan menggunakan dana pinjaman atau hutang yang dapat meningkatkan risiko kebangkrutan. Hal tersebut menunjukkan bahwa semakin besar proporsi dividen yang dibagikan, maka proporsi hutang jangka panjang pada struktur modal perusahaan akan berkurang.

Pembagian dividen dalam jumlah yang besar akan menarik perhatian investor untuk berinvestasi pada perusahaan karena dividen merupakan salah satu return yang diharapkan oleh investor dari kegiatan investasi. Sumber dana yang diberikan oleh investor akan menambah ekuitas dalam perusahaan sehingga dapat mengurangi proporsi hutang jangka panjang terhadap modal sendiri. Sehingga semakin tinggi kebijakan dividen perusahaan maka semakin rendah komposisi hutang jangka panjang terhadap modal perusahaan.

7 METODE PENELITIAN

Klasifikasi Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahan properti dan real estate. Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu dengan teknik purposive sampling. Kriteria sampel yang digunakan dalam penelitian ini yaitu, (1) Perusahaan properti dan real estate yang mempublikasikan laporan keuangannya yang telah diaudit selama tahun 2013-2016. (2) Perusahaan properti dan real estate yang menerbitkan laporan keuangan dalam satuan rupiah. (3) Perusahaan properti dan real estate yang memiliki kelengkapan informasi dalam laporan keuangan yang dapat digunakan sebagai pengukuran variabel dependen dan variabel independen dalam penelitian ini. Data Penelitian

Penelitian ini menggunakan jenis data sekunder. Data sekunder adalah data yang mengacu pada informasi yang dikumpulkan dari sumber yang telah ada (Uma Sekaran, 2011). Data tersebut

diperoleh dari website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id tahun 2013-2016.

Metode yang digunakan dalam pengumpulan data pada penelitian ini adalah metode dokumentasi. Metode dokumentasi dalam penelitian ini yaitu pengumpulan data sekunder dari laporan keuangan Bursa Efek Indonesia (BEI) yang telah diaudit dan dipublikasi.

Variabel Penelitian

Variabel dependen dalam penelitian ini yaitu struktur modal serta variabel independen dalam penelitian ini yaitu pertumbuhan penjualan, likuiditas, struktur aset, dan kebijakan dividen.

Definisi Operasional Variabel Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini yaitu struktur modal. Struktur modal dapat diukur menggunakan skala berbentuk rasio, pada penelitian ini menggunakan rumus (Kasmir, 2012:156) :

Debt to Equity Ratio = Total LiabilitasTotal Ekuitas Gambar 2

Kerangka Pemikiran

Pertumbuhan Penjualan (X1)

Likuiditas (X2)

Struktur Aset (X3)

Kebijakan Dividen (X4)

8 Variabel Independen

Pertumbuhan Penjualan

Pertumbuhan Penjualan merupakan kemampuan perusahaan dalam mengembangkan usahanya yang tercermin dari perkembangan penjualannya dalam waktu satu tahun. Penelitian ini menggunakan rumus (Zummatul dan Nur : 2016) :

𝑃𝑃 = PenjualanPenjualant−Penjualant-1

t-1 ×100%

Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas diukur dengan menggunakan current ratio (CR). Current Ratio (CR) digunakan untuk mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aset lancarnya. Pada penelitian ini menggunakan rumus (Kasmir, 2012:137) :

Current Ratio =Hutang LancarAset Lancar

Struktur Aset

Struktur aset merupakan komposisi dari aset suatu perusahaan untuk menunjukkan aset yang dimiliki oleh perusahaan. Aset tersebut digunakan dalam kegiatan operasional perusahaan serta bisa dijadikan pinjaman saat perusahaan ingin mendapatkan sumber dana dari pihak eksternal. Semakin baik struktur aset yang dimiliki oleh perusahaan, maka semakin baik pula struktur modal pada perusahaan. Pada penelitian ini menggunakan rumus (Ririt dan Suwardi : 2017) :

Struktur Aset =Aset TetapTotal Aset × 100%

Kebijakan Dividen

Kebijakan dividen merupakan pilihan manajemen untuk membagikan labanya kepada pemegang saham dalam bentuk dividen atau menahan labanya dalam bentuk laba ditahan. Rasio kebijakan dividen yang digunakan dalam penelitian ini adalah Dividen Payout Ratio (DPR). Dividen Payout Ratio (DPR) yaitu suatu pengambilan keputusan oleh emiten mengenai besarnya dividen tunai yang akan dibagikan kepada para pemegang saham. Pada penelitian ini menggunakan rumus (Chrysan dan Ratnawati : 2014) :

Divident Payout Ratio = DPSEPS

Teknik Analisis Data

Analisis yang digunakan untuk menjelaskan variabel independen dalam mempengaruhi variabel dependen pada penelitian ini adalah model regresi linier berganda dengan persamaan:

DER = α + β1X1+ β2X2+ β3X3+ β4X4 + e

Keterangan :

DER = Struktur Modal

α = Konstanta

β = Koefisien Regresi X1 = Pertumbuhan Penjualan X2 = Likuiditas

X3 = Struktur Aset X4 = Kebijakan Dividen e = Error

HASIL PENELITIAN DAN PEMBAHASAN

Uji Deskriptif

9 digunakan dalam penelitian ini,

dilihat dari nilai rata-rata, standar deviasi, nilai maksimum, dan nilai

minimum suatu data. Hasil analisis deskriptif dapat dilihat pada tabel berikut ini :

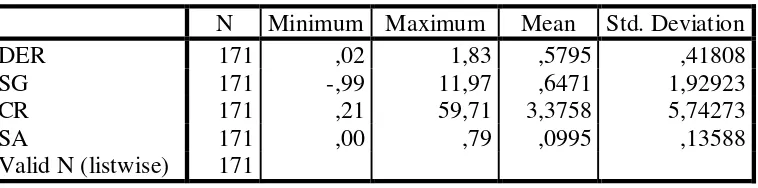

Tabel 1

Hasil Analisis Deskriptif

N Minimum Maximum Mean Std. Deviation

DER 171 ,02 1,83 ,5795 ,41808

SG 171 -,99 11,97 ,6471 1,92923

CR 171 ,21 59,71 3,3758 5,74273

SA 171 ,00 ,79 ,0995 ,13588

Valid N (listwise) 171

Sumber: Hasil Output SPSS 23, data diolah Kebijakan Dividen

Tahun N Tidak Membagikan

Dividen N

Membagikan Dividen

Total Data 93 54,40% 78 45,60%

2013 23 56,10% 18 43,90%

2014 25 55,60% 20 44,40%

2015 21 50% 21 50%

2016 25 58,10% 18 41,90%

Sumber: data diolah

Nilai minimum dari variabel DER

diperoleh PT Eureka Prima Jakarta Tbk

pada tahun 2013 yaitu sebesar 0,2, dengan

membagi total kewajiban sebesar

26.911.508.799 dan modal sendiri sebesar 1.625.603.013.691. Nilai maximum dari variabel DER adalah 1,83 diperoleh PT Alam Sutera Realty Tbk pada tahun 2015, dengan membagi total hutang perusahaan

sebesar 12.107.460.464 dengan total

modal sendiri sebesar 6.602.409.662. DER memiliki nilai rata-rata sebesar 0,5795 dan nilai standar devisiasi sebesar 0,41808. Nilai rata-rata DER lebih tinggi jika dibandingkan dengan nilai standar devisiasi, dari perbandingan tersebut dapat dikatakan bahwa data penelitian bersifat homogen.

10 lebih besar dibanding nilai mean, sehingga

dapat disimpulkan bahwa nilai mean dari variabel SG memiliki tingkat penyimpangan yang besar yang artinya semakin besar nilai standar devisiasi maka data SG bersifat heterogen.

Nilai minimum dari variabel CR sebesar 0,21 dimiliki oleh PT Bukit Darmo Property Tbk pada tahun 2016 dengan membagi aset lancar sebesar 49.322.341.025 dan hutang lancar sebesar 237.437.805.967. Sedangkan nilai maksimum variabel CR sebesar 59,71 dimiliki oleh PT Eureka Prima Jakarta Tbk pada tahun 2013 dengan membagi aset lancar sebesar 1.606.896.090.131 dan hutang lancar sebesar 26.911.508.799. Nilai mean dari variabel CR sebesar 3,3758, sedangkan nilai standar devisiasi sebesar 5,74273. Hal ini dapat disimpulkan bahwa nilai standar devisiasi lebih besar daripada nilai mean, sehingga dapat ditarik kesimpulan bahwa data pada variabel likuiditas bersifat heterogen.

Nilai terendah dari variabel struktur aset sebesar 0,00 dimiliki oleh PT Eureka Prima Jakarta Tbk pada tahun 2013 dengan membagi aset tetap sebesar 287.875.998 dan total aset sebesar 1.652.514.522.490. Nilai tertinggi dari variabel struktur aset sebesar 0,79 dimiliki oleh PT Roda Vivatex Tbk tahun 2014 dengan membagi aset tetap sebesar 1.299.035.085.748 dan total aset sebesar 1.643.441.092.309. Nilai mean dari variabel struktur aset sebesar 0,0995, sedangkan nilai standar devisiasi sebesar 0,13588. Hal ini dapat disimpulkan bahwa

nilai standar devisiasi lebih besar daripada nilai mean, sehingga dapat ditarik kesimpulan bahwa data pada variabel likuiditas bersifat heterogen. nilai rata-rata kebijakan dividen mengalami peningkatan di tahun 2014 dan 2015 dan juga mengalami penurunan pada tahun 2016. Hal tersebut dapat dilihat pada tahun 2013 memiliki nilai rata-rata kebijakan dividen sebesar 0,4390 dan pada tahun 2014 dan 2015 mengalami peningkatan menjadi 0,4440 dan 0,5000. Peningkatan kebijakan dividen menunjukkan prospek yang baik dengan membagikan dividen kepada para pemegang saham, namun semakin tinggi rasio pembagian dividen akan mengurangi jumlah pendanaan internal perusahaan. Namun, pada tahun 2016 nilai rata-rata kebijakan dividen mengalami penurunan menjadi 0,4190. Hal ini sebabkan karena perusahaan lebih memilih tidak membagikan dividen kepada para pemegang saham.

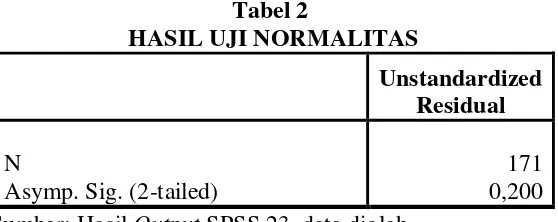

Uji Asumsi Klasik 1. Normalitas

Tujuan dari uji normalitas yaitu untuk menguji apakah model regresi, variabel independen dan dependen memiliki distribusi normal (Ghozali, 2011:160). Uji normalitas yang digunakan dalam penelitian ini yaitu menggunakan uji Kolmogorov-Smirnov (K-S) yang dideteksi uji normalitasnya dengan cara jika hasil nilai signifikansi Kolmogorov-Smirnov (K-S) ≥ 0,05 maka data yang diperoleh termasuk data yang terdistribusi normal.

Tabel 2

HASIL UJI NORMALITAS

Unstandardized Residual

N

Asymp. Sig. (2-tailed)

11 Hasil dari uji Kolmogorov Smirnov

setelah outlier memiliki tingkat signifikansi sebesar 0,200 yang berarti 0,200 > 0,05, maka H0 diterima sedangkan HA ditolak atau dapat disimpulkan bahwa data berdistribusi normal.

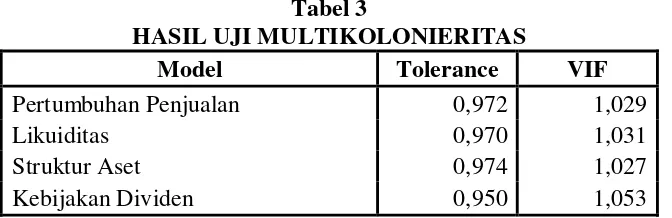

2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Apabila nilai

tolerance ≤ 0,10 atau nilai VIF ≥ 10

maka menunjukkan bahwa adanya multikolonieritas.

Tabel 3

HASIL UJI MULTIKOLONIERITAS

Model Tolerance VIF

Pertumbuhan Penjualan 0,972 1,029

Likuiditas 0,970 1,031

Struktur Aset 0,974 1,027

Kebijakan Dividen 0,950 1,053

Sumber: Hasil Output SPSS 23, data diolah Nilai tolerance dari variabel

pertumbuhan penjualan (SG) sebesar 0,972, likuiditas (CR) sebesar 0,970, struktur aset (SA) sebesar 0,974, dan kebijakan dividen (DPR) sebesar 0,950. Hasil dari nilai tolerance tersebut menunjukkan bahwa variabel independen tidak terjadi multikolonieritas karena dari keempat variabel independen tersebut memiliki nilai tolerance > 0,10. Jika dilihat dari nilai VIF, variabel pertumbuhan penjualan (SG) memiliki nilai VIF sebesar 1,029, likuiditas (CR) sebesar 1,031, struktur aset (SA) sebesar 1,027, dan kebijakan dividen (DPR) sebesar 1,053. Hal tersebut menunjukkan bahwa nilai VIF < 10 yang berarti

keempat variabel independen tidak terjadi multikolonieritas.

3. Uji Autokolerasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam analisis regresi linier memiliki korelasi antara kesalahan residual pada periode t (tahun berjalan) dengan kesalahan residual pada t- (sebelum tahun berjalan). Model regresi dikatakan baik apabila bebas dari autokorelasi. Pada penelitian ini uji autokorelasi menggunakan metode runs test. Uji Runs test digunakan untuk menguji gejala autokorelasi dengan menggunakan model residual. Apabila signifikansi

≥ 0,05 maka tidak terjadi

12 Tabel 4

HASIL UJI AUTOKORELASI (RUNS TEST)

Unstandardized Residual Asymp. Sig. (2-tailed) 0,575 Sumber: Hasil Output SPSS 23, data diolah

Berdasarkan Tabel 4 pada uji runs test dapat dilihat bahwa nilai signifikansinya 0,575 (0,575 > 0,05), maka dapat disimpulkan bahwa model regresi tidak terjadi autokorelasi.

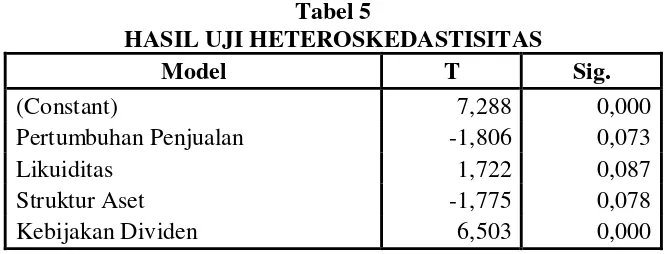

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian residual dari

satu pengamatan ke pengamatan yang lain. Uji heteroskedastisitas pada penelitian ini menggunakan uji glejser dengan ketentuan apabila ada salah satu variabel memiliki

signifikansi ≤ 0,05 maka terjadi

heteroskedastisitas, sebaliknya jika ada salah satu variabel memiliki signifikansi > 0,05 maka tidak terjadi heteroskedastisitas.

Tabel 5

HASIL UJI HETEROSKEDASTISITAS

Model T Sig.

(Constant) 7,288 0,000

Pertumbuhan Penjualan -1,806 0,073

Likuiditas 1,722 0,087

Struktur Aset -1,775 0,078

Kebijakan Dividen 6,503 0,000

Sumber: Hasil Output SPSS 23, data diolah Tabel 5 menunjukkan hasil

uji heteroskedastisitas menggunakan uji Glejser. Pada tabel tersebut terlihat dari nilai signifikansi untuk variabel pertumbuhan penjualan (SG), likuiditas (CR), struktur aset (SA) memiliki nilai signifikansi > 0,05, maka dapat disimpulkan bahwa

13 Tabel 6

Hasil Analisis Regresi Linear Berganda

Variabel Koefisien

Regresi Std. Error t Sig.

(Constant) 0,174 0,024 7,288 0,000

Pertumbuhan Penjualan -0,013 0,007 -1,806 0,073

Likuiditas 0,004 0,002 1,722 0,087

Struktur Aset -0,183 0,103 -1,775 0,078 Kebijakan Dividen 0,184 0,028 6,503 0,000 Adjusted R2

0,401

F 29,248

Sig. F 0,000

Sumber : data diolah

Hasil Analisis dan Pembahasan Pada Tabel 6 terlihat bahwa nilai F hitung sebesar 29,428 dengan nilai signifikansi 0,000. Hal ini dapat disimpulkan bahwa H0 ditolak dikarenakan nilai signifikansi < 0,05, sehingga dapat ditarik kesimpulan bahwa pertumbuhan penjualan, likuiditas, struktur aset, dan kebijakan dividen memiliki model regresi yang baik (fit) dan berpengaruh terhadap struktur modal. Berdasarkan Tabel 6 menunjukkan bahwa nilai Adjusted R Square sebesar 0,401 atau 40,10%. Hal ini menunjukkan bahwa 40,10% variasi struktur modal dapat dijelaskan oleh variasi dari keempat variabel independen yang terdiri dari pertumbuhan penjualan, likuiditas, struktur aset, dan kebijakan dividen. Sedangkan sisanya sebesar 59,90% (100% - 40,10%) dipengaruhi oleh variabel lain yang tidak termasuk dalam model penelitian ini.

Analisis Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal

14 Maulia dan Andayani (2015) dan

Selly dan Nur (2014) yang menyatakan bahwa pertumbuhan penjualan tidak berpengaruh terhadap struktur modal.

Analisis Pengaruh Likuiditas Terhadap Struktur Modal

Hasil dari uji hipotesis menunjukkan bahwa variabel likuiditas berpengaruh negatif terhadap struktur modal. Hal tersebut terbukti dari hasil analisis analisis deskriptif likuiditas dan struktur modal. Hal ini menunjukkan bahwa likuiditas berpengaruh negatif terhadap struktur modal yang artinya semakin tinggi tingkat likuiditas perusahaan maka semakin rendah struktur modal perusahaan. Perusahaan dengan likuiditas yang tinggi dapat mencerminkan bahwa perusahaan mampu melunasi kewajiban jangka pendeknya kepada pihak eksternal, sehingga kewajiban jangka pendek perusahaan akan berkurang dan proporsi hutang dalam struktur modal akan mengalami penurunan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ririt dan Suwardi (2017); Luthfillah dan Kurnia (2017); Nurul dan Listyorini (2017); Anantia (2015); Maulia dan Andayani (2015) bahwa likuiditas memiliki pengaruh terhadap struktur modal yang berarti ketika perusahaan membayar kewajiban jangka pendeknya maka maka proporsi struktur modal perusahaan akan mengalami penurunan.

Analisis Pengaruh Struktur Aset Terhadap Struktur Modal

Hasil dari uji hipotesis menunjukkan bahwa variabel struktur aset berpengaruh negatif

terhadap struktur modal. Hal tersebut terbukti dari hasil analisis analisis deskriptif struktur aset dan struktur modal. Hal ini menunjukkan bahwa struktur aset berpengaruh negatif terhadap struktur modal yang artinya semakin tinggi struktur aset maka semakin rendah struktur modal. Hal ini disebabkan karena struktur aset mampu mendanai kegiatan operasional perusahaan menggunakan aset yang dimilikinya sehingga dapat menurunkan proporsi struktur modal. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ririt dan Suwardi (2017); Luthfillah dan Kurnia (2017); Nurul dan Listyorini (2017); Amirul, dkk (2017); Maulia dan Andayani (2015) menunjukkan bahwa struktur aset berpengaruh terhadap struktur modal.

Analisis Pengaruh Kebijakan Dividen Terhadap Struktur Modal

15 modal perusahaan. Hasil penelitian

ini sejalan dengan penelitian yang dilakukan oleh Amirul Akbar, dkk (2017) dan Anantia (2015).

menyatakan bahwa kebijakan dividen berpengaruh terhadap struktur modal.

KESIMPULAN,

KETERBATASAN DAN SARAN Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan maka dapat ditarik kesimpulan bahwa variabel likuiditas dan struktur aset berpengaruh negatif terhadap struktur modal, sedangkan variabel kebijakan dividen berpengaruh positif terhadap struktur modal. Namun, variabel pertumbuhan penjualan tidak berpengaruh terhadap struktur modal. Penelitian ini memiliki beberapa keterbatasan yang mempengaruhi hasil penelitian. Kerbatasan dari penelitian ini, yaitu (1) Data yang digunakan dalam penelitian ini terdapat nilai ekstrim sehingga peneliti harus meng-outlier data sebanyak 26 data. Hal ini disebabkan karena pada penelitian ini

hanya menggunakan sampel perusahaan properti dan real estate. (2) Data dalam penelitian ini terindikasi terjadinya heteroskedastisitas pada variabel kebijakan dividen dalam pengujian asumsi klasik, sehingga memungkinkan adanya ketidakakuratan hasil penelitian.

Berdasarkan hasil kesimpulan dan keterbatasan yang telah dipaparkan oleh peneliti, maka saran yang dapat dipertimbangkan bagi penelitian selanjutnya, yaitu (1) Pada penelitian selanjutnya diharapkan menggunakan sampel perusahaan yang lebih besar, misalnya perusahaaan manufaktur. (2) Pada penelitian selanjutnya diharapkan menggunakan perhitungan lain pada variabel kebijakan dividen agar terbebas dari heteroskedastisitas.

DAFTAR PUSTAKA

Amirul, A. I., dkk. 2017. “Pengaruh Struktur Aktiva, Tingkat Pertumbuhan Penjualan dan Kebijakan Dividen Terhadap Struktur Modal”. I. Volume 42, No 1.

Anantia, D. E. 2015. “Pengaruh Struktur Aktiva, Pertumbuhan Penjualan, Dividend Payout Ratio, Likuiditas dan Profitabilitas Terhadap Struktur Modal”. Jurnal Akuntansi dan Sistem Teknologi Informasi. Volume 11, No 2.

Andika, W. S. R., dan Ni Nyoman A. T. 2014. “Pengaruh Arus Kas Bebas, Kebijakan Dividen Dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012”. Jurnal Ilmu Manajemen. Volume 2, No 4.

Bagus, T. P., dan Nadia A. 2014.

16 dan Non Debt Tax Shield

Terhadap Struktur Modal Pada Perusahaan Sub-Sektor Barang Konsumsi”. Jurnal Ilmu Manajemen. Volume 2, No 4.

Bambang, R. 2010.” Dasar-Dasar

Pembelanjaan Perusahaan”.

Edisi Empat. Yogyakarta : BPFE.

Brealey, Myers, Marcus. 2011.

“Dasar-Dasar Manajemen

Keuangan Perusahaan”.

Jakarta : Erlangga.

Brigham, dkk. 2011. “Dasar-Dasar Manajemen Keuangan (Essential of Financial Management)”. Edisi Kesebelas. Buku Kedua. Diterjemahkan oleh Ali Akbar Yulianto. Jakarta : Salemba Empat.

Bursa Efek Indonesia. Online. (https://www.idx.co.id)

Chasanah., dkk. 2017. “Pengaruh Profitabilitas, Likuiditas dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Transportasi”. Jurnal Ilmu dan Riset Manajemen. Volume 6, No 7.

Daya Beli Lemah, Indeks Sektor Properti Melempem. Online. (https://www.cnnindonesia.c om/ekonomi/201707171120 25-92-228306/daya-beli- lemah-indeks-sektor-properti-melempem),

diakses pada tanggal 24 Maret 2018.

Eny, M. 2016. “Analisis Profitabilitas, Pertumbuhan Perusahaan, Pertumbuhan Penjualan dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar Di Bursa Efek Indonesia”. Riset Akuntansi dan Keuangan Indonesia. Volume 1, No 2.

Farisa, N. A., dkk. 2017. “Analisa Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Struktur Aktiva Dan Kebijakan Dividen Terhadap Struktur Modal”. Prosiding Seminar Nasional Multi Disiplin Ilmu & Call For Papers UNISBANK. Volume 3.

Imam, G. 2016. “Aplikasi Analisis

Multivariete dengan Program IBM SPSS 23. Edisi 8. Semarang : Badan Penerbit Universitas Diponegoro.

Intan, L. F., dan Dini, W. 2016.

“Pengaruh Kepemilikan Saham, Kebijakan Dividen, Tangibility, Size, dan Profitabilitas Terhadap Struktur Modal”. Jurnal Ilmu dan Riset Akuntansi. Volume 5, No 4.

Kasmir. 2015. “Analisis Laporan Keuangan”. Cetakan

17 Luthfillah, Z.F., dan Kurnia. 2017.

“Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan Likuiditas Terhadap

Struktur Modal”. Jurnal Ilmu dan Riset Akuntansi. Volume 6, No 2.

Maulina, H., dan Andayani. 2015.

“Analisis Pengaruh Profitabilitas, Struktur Aset, Likuiditas, dan Pertumbuhan Penjualan Terhadap Struktur Modal”. Jurnal Ilmu dan Riset Akuntansi. Volume 4, No 7.

Mengintip Perkembangan Industri Properti Sepanjang 2017. (https://finance.detik.com/pr

operti/d- 3778476/mengintip- perkembangan-industri-properti-sepanjang-2017), diakses pada tanggal 20 Maret 2018.

Mohammad, N. F., dan Suhadak. 2015. “Pengaruh Kebijakan Dividen dan Pertumbuhan Perusahaan Terhadap Struktur Modal Dan Profitabilitas”. Jurnal Administrasi Bisnis. Volume 24, No 1.

Nurul, A. F., dan Listiyorini, W. W.

2017. “Analisa

Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Struktur Aktiva dan Kebijakan Dividen

Terhadap Struktur Modal”.

Jurnal Prosiding Seminar Nasional. Volume 3.

Ririt, A., dan Suwardi, B. H. 2017.

“Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan, Profitabilitas, Struktur Aktiva, Likuiditas Terhadap Struktur Modal”. Jurnal Ilmu dan Riset Akuntansi. Volume 6, No 3.

Saswanto., dan Lailatul, A. 2017.

“Pengaruh Profitabilitas, Struktur Aset dan Ukuran Perusahaan Terhadap Struktur Modal”. Jurnal Ilmu dan Riset Akuntansi. Volume 6, No 1.

Selly, Z., dan Nur F. A. 2014.

“Pengaruh Profitabilitas, Pertumbuhan Penjualan, Struktur Aset, dan Tingkat Pertumbuhan Terhadap Struktur Modal”. Jurnal Ilmu dan Riset Akuntansi. Volume 3, No 7.

Zummatul, A., dan Nur, F. J. 2017.