HUBUNGAN

ANTARA

GOOD

CORPORATE

GOVERNANCE DENGAN CORE COMPETENCIES

GOOD CORPORATE GOVERNANACE

Berdasarkan pendapat Wheelen & Hunger. (2015), istilah Corporate governance merujuk kepada hubungan di antara board of directors, top management, dan shareholder dalam menentukan arah dan kinerja perusahaan. Spencer Stuart dalam Wheelen Wheelen & Hunger (2015) menjelaskan lima cakupan tanggung jawab dari board of directors, yaitu :

1. Efektivitas dari board of director mencakup proses, penyusunan, dan hasilnya 2. Strategi organisasi

3. Resiko vs inisiatif dan keseluruhan profil resiko yang dihadapi organisasi 4. Rencana penggantian pimpinan dari tim board dan top manajemen

5. Sustainability

Board of director memenuhi tanggung jawab tersebut melalui perannya dalam manajemen stratejik dengan menjalankan tiga tugas dasar yaitu : (Wheelen &

1. Monitor : melalui komite, board of director dapat menjaga pengembangan di dalam dan di luar perusahaan, dan membuat manajemen memperhatikan pengembangan yang diperlukan.

2. Evaluate and influence : Board dapat menguji pengajuan, keputusan, dan tindakan- tindakan manajemen; menyetujui atau tidak menyetujui hal-hal tersebut; memberikan nasihat dan saran; dan merancang berbagai alternatif. Board yang aktif akan melakukan tugas ini selain monitor.

3. Initiate and determine : Board dapat menggambarkan misi perusahaan dan pilihan stratejik dari manajemennya. Board yang aktif akan melakukan tugas ini melengkapi kedua tugas di atas.

Menurut Wheelen & Hunger (2015), dalam implementasi tata kelola perusahaan, fungsi top manajemen biasanya dijalankan oleh CEO dengan koordinasi dengan COO (Chief Operating Officer) atau president, executive vice president, dan vice president dari divisi dan area fungsional. Top manajemen memiliki tanggung jawab untuk : pertama, memberikan kepemimpinan eksekutif dan visi stratejik terhadap perusahaan; kedua, untuk mengelola proses perencanaan stratejik.

Pengertian corporate governance menurut Hubbard dan Beamish (2011:383) adalah suatu sistem peraturan dan proses dimana organisasi dijalankan. Dalam hal ini, board of director merepresentasikan posisi puncak suatu organisasi dan memiliki kekuatan tertinggi dalam organisasi, sehingga fokus tata kelola perusahaan adalah pada peran dari board of directors. Board of directors adalah orang-orang yang dipilih dan ditunjuk untuk mengawasi manajemen eksekutif suatu organisasi. Mereka dipilih oleh shareholder (pemegang saham). Board ofdirector

memiliki posisi kepemimpinan yang khusus, karena sebagian besar direktur berasal dari luar dengan keterlibatan paruh waktu, sementara pembuatan keputusan baik operasional dan stratejik diharapkan dijalankan oleh tim eksekutif dan pegawai, dalam pengawasan CEO. Sehingga peran kunci dari board adalah penunjukkan CEO dan pengawasan kinerja organisasi di bawah CEO tersebut (Hubbard dan Beamish, 2011).

Hubungan antara shareholder, board of director, dan top management,

digambarkan sebagai berikut :

Shareholders

Executive Management Elections

Selection Approval

Reporting Reporting

Gambar : Relationship Between Shareholder, Board Of Director, And Top Management (Hubbard and Beamish, 2011:383)

Dasar dalam memahami corporate governance adalah perspektif hubungan keagenan. Hubungan keagenan adalah sebuah kontrak antara principal dan agen (dikembangkan oleh Jensen and Meckling, 1976; dan Fama and Jensen, 1983). Inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (di pihak

principal/investor) dan pengendalian (di pihak agen/manajer). Menurut Jean et al.

(2002), teori keagenan adalah pendekatan manajemen di mana satu individu (agen) bertindak atas nama lain (prinsipal) dan seharusnya memajukan tujuan direksi.

Ganie & Rochman dalam Joko (2001:18) mengemukakan istilah “good corporate governance adalah mekanisme pengelolaan sumber daya ekonomi dan sosial yang melibatkan pengaruh sektor negara dan sektor non pemerintah dalam suatu kegiatan kolektif”.

United Nations Development programme (Joko, 2001) mengidentifikasi karakteristik sistem tata kelola pemerintahan yang baik (the chararacteristics of good system of governance) yaitu :

“Legitimacy, freedom of association and participation and freedom of the media, fair and participation and freedom of the media, fair and established legal frameworks that are enforced impartially, bureaucratic accountability and transparency, freely available and valid information, effective and efficient public sector management, and cooperation between Governances civil society organizations”.

Selanjutnya, UNDP sebagaimana yang dikutip oleh Lembaga Administrasi Negara (Joko, 2001) mengemukakan karakteristik good governance, yaitu : 1) Participation. Setiap warga negara mempunyai suara dalam pembuatan

legitimasi yang mewakili kepentingannya. Partisipasi seperti ini dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

2) Rule of law. Kerangka hukum harus adil dan dilaksanakan tanpa pandang bulu, terutama hukum untuk hak asasi manusia.

3) Transparency. Transparansi dibangun atas dasar kebebasan arus informasi. Proses-proses, lembaga-lembaga dan informasi secara langsung dapat diterima oleh mereka yang membutuhkan. Informasi harus dapat dipahami dan dapat dimonitor.

4) Responsiveness. Lembaga-lembaga dan proses-proses harus mencoba untuk melayani setiap “stakeholders”.

5) Consensus orientation. Good governance menjadi perantara kepentingan yang berbeda untuk memperoleh pilihan-pilihan terbaik bagi kepentingan yang lebih luas baik dalam hal kebijakan-kebijakan maupun prosedur-prosedur.

6) Equity. Semua warga negara, baik laki-laki maupun perempuan, mempunyai kesempatan untuk meningkatkan atau menjaga kesejahteraan mereka.

7) Effectiveness and efficiency. Proses-proses dan lembaga-lembaga sebaik mungkin menghasilkan sesuai dengan apa yang digariskan dengan menggunakan sumber-sumber yang tersedia.

lembaga-lembaga stakeholders. Akuntabilitas ini tergantung pada organisasi dan sifat keputusan yang dibuat, apakah keputusan tersebut untuk kepentingan internal atau eksternal organisasi.

9) Strategic vision. Para pemimpin dan publik harus mempunyai perspektif good governance dan pengembangan manusia yang luas dan jauh ke depan sejalan dengan apa yang diperlukan untuk pembangunan semacam ini.

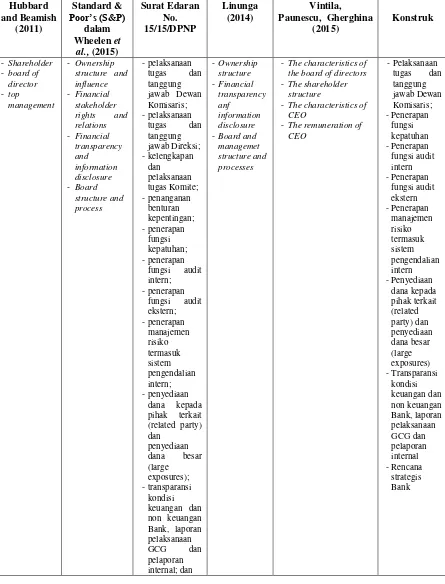

Standard & Poor’s (S&P) mengajukan Corporate Governance Scoring

System untuk mengevaluasi Corporate governnance melalui penilaian atas empat aspek yaitu (Wheelen dan Hunger, 2015:89) :

a. Ownership structure and influence

b. Financial stakeholder rights and relations

c. Financial transparency and information disclosure

d. Board structure and process

Adapun pada institusi perbankan, The World Bank report (2002) mendefinisikan corporate governance sebagai “the organization and rules that affect expectations about the exercise of control of resources in a firm”, yang dapat

diartikan sebagai organisasi dan peraturan yang mempengaruhi harapan tentang pelaksanaan pengendalian sumber daya pada suatu perusahaan.

Pentingnya corporate governance pada institusi perbankan dikemukakan oleh However, Arun and Turner (2004) dalam Linunga (2014:117) bahwa :

underdeveloped, banks in developing economies are typically the most important source of finance for the majority of firms. Third, as well as providing a generally accepted means of payment, banks in developing countries are usually the main depository for the economy’s savings. Fourth, many developing economies have recently liberalised their banking systems through privatisation/disinvestments and reducing the role of economic regulation. Consequently, managers of banks in these economies have obtained greater freedom in how they run their banks.”

Linunga (2014) melakukan pengukuran atas GCG di perbankan dengan dimensi yang terdiri dari :

1. Ownership structure : deskripsi share ownership

2. Financial transparency anf information disclosure:

a. The company’s accounting policy

b. consistency with international accounting standards c. Foreseeable risk factors

d. Statement indicating board's risk management ability e. Director’s report

f. Value added statement/information

g. Attestation of the effectiveness of Internal control system 3. Board andmanagemet structure and processes :

a. List of board members

b. Audit committee

c. Related party transactions

d. Separation of chairman and CEO

Sementara Vintila, Paunescu, Gherghina (2015) yang meneliti hubungan antara corporate governance dengan kinerja finansial, dimana corporate governance diukur berdasarkan :

a. The characteristics of the board of directors (independence, size of board

yang diukur dengan jumlah direksi, Advisory Committees, and gender diversity)

b. The shareholder structure (the shares of institutional investors and those of

CEO)

c. The characteristics of CEO (tenure of CEO, age of CEO, and duality of

CEO)

d. The remuneration of CEO (base salary, bonuses, packages with stocks)

Adapun bagi perbankan umum di Indonesia, Pengertian GCG menurut PBI nomor 8/4/PBI/2006 tentang pelaksanaan GCG bagi bank umum adalah “Good

Corporate Governance adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness)”. Pelaksanaan GCG pada bank sesuai dengan Surat Edaran No.

Pelaksanaan GCG pada industri perbankan berdasarkan Surat Edaran tersebut harus senantiasa berlandaskan pada 5 (lima) prinsip dasar sebagai berikut:

1. transparansi (transparency) yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan;

2. akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ Bank sehingga pengelolaannya berjalan secara efektif;

3. pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan Bank dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan Bank yang sehat;

4. independensi (independency) yaitu pengelolaan Bank secara profesional tanpa pengaruh/tekanan dari pihak manapun;

5. kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Dalam Surat Edaran No. 15/15/DPNP, 29 April 2013, tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum, disebutkan dalam rangka memastikan penerapan 5 (lima) prinsip dasar GCG Bank harus melakukan penilaian sendiri (self assessment) secara berkala yang paling kurang meliputi 11 (sebelas) Faktor Penilaian Pelaksanaan GCG yaitu:

1. pelaksanaan tugas dan tanggung jawab Dewan Komisaris; 2. pelaksanaan tugas dan tanggung jawab Direksi;

3. kelengkapan dan pelaksanaan tugas Komite; 4. penanganan benturan kepentingan;

5. penerapan fungsi kepatuhan; 6. penerapan fungsi audit intern; 7. penerapan fungsi audit ekstern;

8. penerapan manajemen risiko termasuk sistem pengendalian intern;

9. penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures);

10. transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal; dan

11. rencana strategis Bank.

pencapaian target di akhir tahun, dimana penetapan target tersebut sangat tinggi (ambisius) sehingga mengakibatkan dilakukannya praktek-praktek yang tidak sehat oleh manajemen ataupun pegawai bank dalam pencapaiannya.

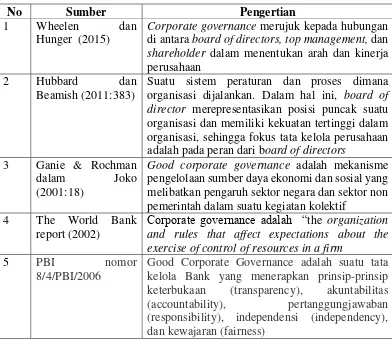

Berdasarkan uraian konsep di atas, berikut adalah komparasi pengertian GCG menurut berbagai sumber :

Tabel Komparasi Pengertian Good Corporate Governanve

No Sumber Pengertian

1 Wheelen dan

Hunger (2015)

Corporate governance merujuk kepada hubungan di antara board of directors, top management, dan

shareholder dalam menentukan arah dan kinerja perusahaan

2 Hubbard dan

Beamish (2011:383)

Suatu sistem peraturan dan proses dimana organisasi dijalankan. Dalam hal ini, board of director merepresentasikan posisi puncak suatu organisasi dan memiliki kekuatan tertinggi dalam organisasi, sehingga fokus tata kelola perusahaan adalah pada peran dari board of directors

3 Ganie & Rochman

dalam Joko

(2001:18)

Good corporate governance adalah mekanisme pengelolaan sumber daya ekonomi dan sosial yang melibatkan pengaruh sektor negara dan sektor non pemerintah dalam suatu kegiatan kolektif

4 The World Bank report (2002)

Corporate governance adalah “the organization and rules that affect expectations about the exercise of control of resources in a firm

5 PBI nomor 8/4/PBI/2006

Good Corporate Governance adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness)

Tabel Komparasi Dimensi Variabel Good Corporate Governance

- The characteristics of the board of directors - The shareholder

structure

- The characteristics of CEO

-rencana strategis Bank

Berdasarkan uraian konsep tersebut, serta disesuaikan dengan unit analisis perbankan di Indonesia, maka pengertian Good Corporate Governance pada penelitian ini adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), independensi (independency), dan kewajaran (fairness), dengan

konstruk dimensi dan indikator sebagai berikut :

Tabel

Konstruk Dimensi dan Indikator Variabel Good Corporate Governance

Dimensi Indikator

Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

1. Komposisi dan kompetensi komisaris sesuai dengan ukuran dan komleksitas Bank

2. Komisaris bertindak dan mengambil keputusan secara independen

3. Komisaris melaksanakan tugas dan tanggung jawab sepenuhnya memenuhi prinsip-prinsip GCG

4. Rapat dewan komisaris terselenggara sangat efektif dan efisien

5. Aspek transparansi komisaris sangat baik dan tidak pernah melanggar larangan-larangan yang ditetapkan ketentuan

Penerapan fungsi kepatuhan

1. Tingkat kepatuhan bank terhadap ketentuan Bank Indonesia dan peraturan perundang-undangan yang ebrlaku

2. Efektivitas pelaksanaan tugas dan independensi Ditektur Kepatuhan dan Satuan Kerja Kepatuhan

3. Ketersediaan pedoman kerja, sistem dan prosedur kerja kepatuhan

Penerapan fungsi audit intern

Dimensi Indikator

2. Pelaksanaan fungsi SKAI secara independen dan efektif

Penerapan fungsi audit ekstern

1. Efektivitas pelaksanaan audit oleh Akuntan Publik

2. Kualitas hasil audit Akuntan Publik

3. Kesesuaian penunjukan Akuntan Publik dan KAP dibandingkan dengan ketentuan yang berlaku

Penerapan manajemen risiko termasuk sistem pengendalian intern

1. Efektivitas pengindentifikan dan pengendalian seluruh resiko bank termasuk yang berasal dari produk dan ektivitas baru serta akibat perubahan kondisi pasar

2. Keaktifan manajmeen dalam mengelola resiko dan memastikan tersediannya kebijakan dan penetapan limiy yan didukung oleh prosedur, laporan, dan sistem informasi yang menyediakan informasi dan analisis secara akurat dan tepat waktu kepada manajemen termasuk langkah-langkah menghadapi kondisi pasar

3. Prosedur pengendalian intern dan audit yang komprehensif dan sesuai dengan ukuran dan kompleksitas usaha bank

4. Efektivitas manajemen dalam memantau kesesuaian kondisi bank dengan prinsip pengelolaan bank yang sehat dan ketentuan yang berlaku serta kebijakan dan prosedur intern bank Penyediaan dana kepada

pihak terkait (related party) dan penyediaan dana besar (large exposures);

1. Penerapan prinsip kehati-hatian dalam penyediaan dana kepada pihak terkait (related party) dan debitur besar (large exposure)

2. Penerapan manajemen resiko terkait dengan konsentrasi penyediaan dana

3. Independensi pengambilan keputusan dalam penyediaan dana

Transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal

1. Ketersediaan informasi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal

2. Cakupan pihak penerima informasi

Dimensi Indikator

Rencana strategis Bank. 1. Kesesuaian rencana korporasi dan rencana bisnis bank dengan ketentuan yang berlakku

2. Pencapain rencan korporasi dan rencan bisnis dalam kegiatan usah bank

CORE COMPETENCIES

Istilah core competencies (Kompetensi Inti) diperkenalkan pertama kalinya oleh Professor C.K. Prahalad dan Gary Hammel dalam buku mereka “Competing for the Future”. Mereka mendefinisikan “core competency” sebagai sejumlah

keahlian dan teknologi yang memungkinkan sebuah perusahaan menyediakan nilai tambah yang sangat tinggi kepada para pelanggannya. Sebagai contoh; pada Federal Express, nilai tambah yang sangat tinggi bagi pelanggan mereka adalah “penyerahan tepat waktu” dan ini oleh mereka dipenuhi oleh core competency

“Logistic Management” yang unggul.

Saat ini, sejalan dengan perkembangan dalam penggunaan konsep kompetensi dari tim Prof. McClelland istilah core competencies diartikan sebagai “karakteristik mendasar” dari sebuah organisasi yang memberikannya keunggulan.

Core competencies biasanya diuraikan dalam bentuk “pengetahuan, keahlian,

“Core Competencies” tentunya bobotnya berbeda bagi mereka yang bekerja

dibidang sales/marketing dan di bengkel internal.

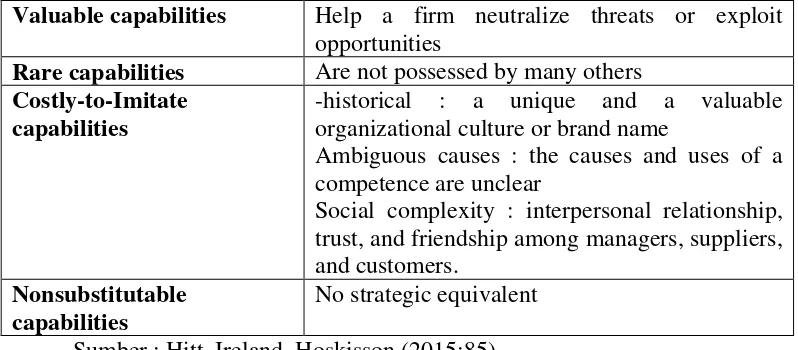

Hitt, Ireland, Hoskisson (2015:84) mendefinisikan core competencies adalah kapabilitas yang menjadi sumber keunggulan kompetitif bagi suatu perusahaan di atas pesaing-pesaingnya. Kompetensi inti membedakan perusahaan secara kompetitif dan merefleksikan kepribadiannya. Terdapat empat kriteria dari keunggulan kompetitif yaitu :

Tabel The Four Criteria of Sustainable Competitive Advantage

Valuable capabilities Help a firm neutralize threats or exploit opportunities

Rare capabilities Are not possessed by many others

Costly-to-Imitate capabilities

-historical : a unique and a valuable organizational culture or brand name

Ambiguous causes : the causes and uses of a competence are unclear

Social complexity : interpersonal relationship, trust, and friendship among managers, suppliers, and customers.

Nonsubstitutable capabilities

No strategic equivalent Sumber : Hitt, Ireland, Hoskisson (2015:85)

Pemahaman mengenai kompetensi inti, dimulai dari sumber daya. Menurut Wheelen dan Hunger (2015:162) sumber daya perusahaan (company resources)

interaksi antara sumber daya untuk mengubah input menjadi output. Adapun

competency adalah “a cross-functional integration and coordination of capabilities”. Sementara core competency (kompetensi inti) adalah sekumpulan kompetensi lintas divisi, yang tersebar dalam perusahaan, yang menjadikan perusahaan mampu melakukan sesuatu dengan baik. Sementara itu, jika kompetensi inti tersebut unggul dalam persaingan, maka disebut distinctive competency.

Barney melalui VRIO framework, (dalam Wheelen dan Hunger, 2015:163) mengajukan empat pertanyaan untuk mengevaluasi kompetensi perusahaan : 1. Value : apakah mampu memberikan nilai pelanggan dan keunggulan bersaing? 2. Rareness : apakah pesaing memiliki kompetensi yang sama?

3. Imitability : apakah mahal untuk ditiru?

4. Organisation: apakah perusahaan melakukan pengorganisasian untuk memanfaatkan sumber dayanya?

Perusahaan dapat memperoleh kompetensi unik dengan empat cara Wheelen

et al, 2015:164) yaitu :

1. Melalui asset endowment, seperti paten

2. Diakusisi dari yang lain. Disney membeli Pixar untuk menguatkan posisinya dalam pasar fiim animasi

3. Dibagi dari unit bisnis atau mitra aliansi.

4. Secara hati-hati dibangun dan diakumulasikan sepanjang waktu dalam perusahaan.

ketika direkrut untuk menjalankan tugas-tugas khusus dan tugas dalam organisasi. Kompetensi inti dapat diklasifikasikan dalam berbagai format. Cripe dan Mansfield (2001) mengklasifikasikannya menjadi 3 kategori yaitu :

a. mengelola diri, misalnya kepercayaan dan kelincahan

b. mengelola orang lain, misalnya kepemimpinan, komunikasi dan motivasi dalam membangun hubungan dengan pelanggan dan

c. mengelola bisnis, misalnya pencegahan, koreksi, analisis, ahli dan berpikir kreatif, dll.

Adapun Pearce & Robinson (2015:166-167) mendefinisikan kompetensi inti sebagai “a capability or skill that a firm emphasizes and excels in doing while in pursuit of its overall mission”, adalah suatu kapabilitas atau keahlian yang ditekankan perusahaan dan unggul dalam pelaksanaannya dalam rangka memenuhi misi perusahaan secara keseluruhan. Sementara kompetensi yang berbeda dibandingkan pesaingnya adalah distinctive competencies. Adapun distinctive competencies yang didentifikasi dan dipelihara oleh perusahaan, dijalankan secara efektif, untuk menghasilkan produk atau jasa yang ungul kepada pelanggannya dibandingkan pesaingnya, akan menjadi dasar keunggulan bersaing yang bertahan lama.

merupakan aset yang mudah diidentifikasi, dimana sering ditemukan dalam neraca perusahaan, yang mencakup : fasilitas produksi, bahan mentah, sumber daya keuangan, real estate, dan pesawat komputer. Adapun aset tidak berwujud merupakan aset perusahaan yang tidak dapat disentuh dan tidak dapat dilihat tetapi sangat penting bagi penciptaan keunggulan bersaing, seperti : nama merek, reputasi perusahaan, moral organisasi, pengetahuan teknis, paten dan merek dagang, dan akumulasi pengalaman organisasi. Sedangkan kapabilitas organisasi merupakan keahlian yaitu kemampuan dan cara mengkombinasikan aset-aset, orang, dan proses untuk mengubah input menjadi output.

Berdasarkan Model Berbasis Sumber Daya, Hitt, Ireland, & Hoskisson (2015:17) berpendapat bahwa organisasi merupakan koleksi dari sumber daya dan kapabilitas yang unik. Keunikan dari sumber daya dan kapabilitas merupakan dasar bagi strategi perusahaan dan kemampuannya untuk memperoleh returns di atas rata-rata. Sumber daya merupakan input bagi proses produksi perusahaan, seperti perlengkapan modal, keahlian individual pegawai, paten, keuangan, dan manajer yang berbakat

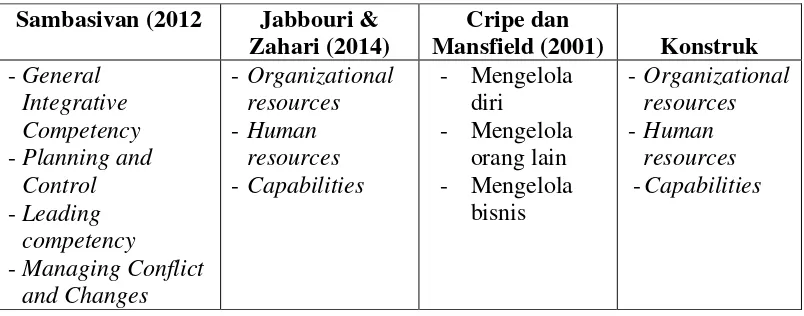

Sambasivan (2012:59) mengemukakan hasil penelitian United States Geological Survey (USGS) yang mengidentifikai perlunya menerapkan kompetensi berbasis perilaku yaitu ‘Core-Competency Model for Managers’ (CCMM). Inisiatif tersebut, didorong oleh kebutuhan untuk :

1. Memfasilitasi perencanaan suksesi.

3. Menetapkan cara untuk mengukur kompetensi dan kesenjangan yang dekat. 4. Mematuhi mandat presiden.

5. Memenuhi Kantor standar audit Office of Management and Budget (OMB). 6. Menyiapkan staf untuk memenuhi Senior Executive Service (SES).

7. Menyelaraskan dengan Department of the Interior’s (DOI’s) untuk kompetensi manajemen.

Dalam penelitiannya, Sambasivan (2012:59-60) mengukur kompetensi inti manajerial berdasarkan aspek-aspek :

1. General Integrative Competency, mencakup : Integrity / Honesty - Interpersonal Skill - Accountability - Communication - Positive attitude and role model.

2. Planning and Control, mencakup : Goal setting - Vision and Mission - Organizing and Control - Delegate Authority - Ability to work under pressure.

3. Leading competency, mecakup : Leadership - Team Building - Creative and innovation - Empowering others - Judgment / Decision making - Supervision – Motivation.

4. Managing Conflict and Changes, mencakup : Flexibility - Resilience - Conflict Management - Problem Solving - Political Savvy.

Peranan core competency dalam mendorong kinerja perbankan, telah dibuktikan dalam penelitian Jabbouri & Zahari (2014) yang mengukur kompetensi inti berdasarkan tiga dimensi yaitu organizational resources, capabilites, dan

“core competences means the use of resources and capabilities in the manner which grant the ability of the organization's strategy includes: organizational resources, human resource and competences”

Jabbouri & Zahari (2014) mengukur kompetensi inti pada perbankan dalam tiga dimensi yaitu :

1. Organizational resources:

- Memenuhi kebutuhan pelanggan

- Efisiensi yang tinggi dalam kinerja karyawan - Kapabilitas audit menyeluruh

- Kerja sama tim dalam struktur organisasi

- Fomasi pengukuran layanan pengembangan keterampilan

- Mengikuti trend riset dan pengembangan yang dilakukan pesaing 2. Human resources :

- Pegawai memiliki keterampilan dan pengetahuan yang tinggi dalam bidang teknologi dan informasi

- Teamwork

- Penerapan berbagai teknik untuk menyediakan layanan yang baik - Polarisasi keterampilan yang berbeda untuk mencapai keunggulan

bersaing

- Manfaat dari ide-ide kreatif pegawai 3. Capabilities :

- Dimilikinya kapabilitas unik untuk emmastikan pencapaian kinerja unggul

- Inovasi dan memasuki area baru - Penggunaan berbagai saluran distribusi - Pengurangan ongkos layanan

Berdasarkan uraian konsep di atas, berikut adalah komparasi pengertian

core compencies menurut berbagai sumber :

Tabel Komparasi Pengertian Core Competencies

No Sumber Pengertian

1 Hitt, Ireland, Hoskisson (2015:84)

Core competencies adalah kapabilitas yang menjadi sumber keunggulan kompetitif bagi suatu perusahaan di atas pesaing-pesaingnya

2 Wheelen & Hunger (2015)

Core competency (kompetensi inti) adalah sekumpulan kompetensi lintas divisi, yang tersebar dalam perusahaan, yang menjadikan perusahaan mampu melakukan sesuatu dengan baik

3 Wingwon (2012) Kompetensi inti digunakan untuk mengidentifikasi spesifikasi personil yang dibutuhkan organisasi ketika direkrut untuk menjalankan tugas-tugas khusus dan tugas umum dalam organisasi

4 Pearce & Robinson (2015

Suatu kapabilitas atau keahlian yang ditekankan perusahaan dan unggul dalam pelaksanaannya dalam rangka memenuhi misi perusahaan secara keseluruhan

5 Hitt, Ireland, & Hoskisson (2015)

Organisasi merupakan koleksi dari sumber daya dan kapabilitas yang unik.

6 Sambasivan (2012) Perlunya menerapkan kompetensi berbasis perilaku yaitu ‘Core-Competency Model for Managers’ melalui General Integrative Competency, Planning and Control, Leading competency, Managing Conflict and Changes 7 Jabbouri & Zahari

(2014)

Kemudian disusun komparasi dimensi core competencies dari berbagai sumber tersebut, sebagai bahan penyusunan konstruk dimensi core competencies, sebagaimana ditampilkan berikut ini :

Tabel Komparasi Dimensi Variabel Core Competencies

Sambasivan (2012 Jabbouri & Zahari (2014)

Cripe dan

Mansfield (2001) Konstruk

-General

Berdasarkan uraian konsep tersebut, serta disesuaikan dengan unit analisis perbankan di Indonesia, maka pengertian core competencies pada penelitian ini disusun ke dalam suatu konstruk yaitu kemampuan memanfaatkan sumber daya dan kapabilitas untuk mencapai keunggulan bersaing di atas kompetitor , dengan konstruk dimensi dan indikator sebagai berikut :

Tabel 2.7

Konstruk Dimensi dan Indikator Variabel Core Competencies

Dimensi Indikator

Organizational resources 1. Memenuhi kebutuhan pelanggan

2. Efisiensi yang tinggi dalam kinerja karyawan

3. Kapabilitas audit menyeluruh

4. Kerja sama tim dalam struktur organisasi 5. Fomasi pengukuran layanan

pengembangan keterampilan

Dimensi Indikator

Human resources 1. Pegawai memiliki keterampilan dan

pengetahuan yang tinggi dalam bidang teknologi dan informasi

2. Teamwork

3. Penerapan berbagai teknik untuk menyediakan layanan yang baik

4. Polarisasi keterampilan yang berbeda untuk mencapai keunggulan bersaing

5. Manfaat dari ide-ide kreatif pegawai

Capabilities 1. Pengidentifikasian peluang untuk

diinvestasikan

2. Polarisasi keterampilan unik

3. Dimilikinya kapabilitas unik untuk emmastikan pencapaian kinerja unggul 4. Inovasi dan memasuki area baru 5. Penggunaan berbagai saluran distribusi

6. Pengurangan ongkos layanan

Penentuan konstruk dimensi dan indikator tersebut disesuaikan dengan kondisi umu yang dihadapi perbankan di Indonesia yang menghadapi permasalah

menyangkut aspek-aspek tersebut di atas.

HUBUNGAN

ANTARA

GOOD

CORPORATE

GOVERNANCE DENGAN CORE COMPETENCIES

Hubungan antara Good Corporate Governance dengan core competencies

mengungkapkannya, sedangkan 17% lainnya juga memiliki namun tidak diungkapkan.

Pelayo-Maciel & Sanchez-Gutierrez (2013) menunjukkan perusahaan memberi konteks kelembagaan yang sangat signifikan untuk mengembangkan kemampuan dengan kolaborasi sumber daya manusia. Penelitian telah mendeteksi penciptaan praktik bisnis yang mengarah ke pengembangan ekonomi dan sumber daya manusia yang lebih baik.

Humayun dan Adelopo (2012) menemukan bahwa daerah yang paling penting mengenai pengungkapan corporate governance adalah masalah pengungkapan transparansi keuangan. Mereka berpendapat bahwa Board di BUMN harus terdiri dari individu dengan tingkat keterampilan dan kompetensi yang sesuai dalam rangka meningkatkan arah strategis dan kinerja BUMN.

Dengan demikian dapat dikatakan terdapat hubungan antara Good Corporate Governance dengan core competencies yang digambarkan sebagai berikut :

Gambar Hubungan antara Good Corporate Governance dengan Core Competencies

Good Corporate Governance

Caliskan & Icke (2010) Pelayo-Maciel & Sanchez-Gutierrez (2013)

Humayun dan Adelopo (2012)

Core Competencie