BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Undang–undang tentang otonomi daerah memberi pengaruh besar pada pelaksanaan pemerintahan di daerah. Pemberlakuan kebijakan otonomi daerah bertujuan untuk tercapainya pemerataan pembangunan nasional di pusat dan daerah. Otonomi daerah memberikan peluang bagi setiap daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat di daerahnya sekaligus menuntut pemerintah daerah untuk mewujudkan akuntabilitas dan transparansi publik sebagai bentuk pertanggungjawaban pemerintah daerah kepada masyarakat termasuk dalam hal pengelolaan keuangan daerah.

Dalam roda pemerintahan, masyarakat adalah pemilik modal dan pemerintah adalah pengelola modal dengan tujuan utama untuk mensejahterakan masyarakat. Untuk itu, pemerintah senantiasa berupaya meningkatkan kualitas kerja, transparansi, dan akuntabilitas penyelenggaraan pemerintahan yang diwujudkan dengan adanya reformasi keuangan negara yang juga berdampak bagi pengelolaan keuangan daerah.

rencana belanja yang dinyatakan dalam satuan kuantitatif selama satu tahun. Proses pengganggaran merupakan bagian dalam perencanaan pembangunan yang fokus utamanya adalah meningkatkan kesejahteraan masyarakat sebagai pemilik modal. Oleh karena itu, seluruh rencana belanja yang dialokasikan dalam APBD haruslah diorientasikan pada kebutuhan masyarakat. Hal ini sejalan dengan reformasi keuangan negara dalam penyusunan anggaran setelah otonomi daerah tepatnya pada tahun 2003 yaitu penerapan sistem anggaran berbasis kinerja (performance-based budgeting) dimana output atau keluaran menjadi fokus utama sebelum mengalokasikan anggaran.

mobil tetapi tidak dicatat sebagai perolehan aset tetap baru. Melihat fenomena yang terjadi, Nasution (2015) menambahkan bahwa titik rawan penyelewengan APBD bisa dilihat mulai dari tahap penyusunan anggaran. Seringkali perencanaan suatu program tidak sesuai dengan kebutuhan masyarakat sehingga dalam pelaksanaannya pengggunaan belanja program, baik belanja modal maupun barang dan jasa sering disalahgunakan.

Selain belanja modal, belanja pemeliharaan yang merupakan sub dari belanja barang dan jasa merupakan salah satu pos anggaran yang paling sering difiktifkan (Sidabutar dan Sinaga, 2012). Belanja pemeliharaan potensial menjadi objek penyimpangan karena belanja barang dan jasa tidak harus ada bukti fisik, tidak seperti belanja modal, sehingga sering ditemukan pertanggungjawaban belanja pemeliharaan yang fiktif. Anggaran belanja pemeliharaan pada umumnya terealisasi hampir sempurna setiap tahunnya, namun demikian masih tetap ditemukan aset yang tidak terpelihara, tidak lagi dapat difungsikan, atau bahkan hilang. Kasus seperti ini terjadi di Pemerintah Kota Bengkulu dimana masih terdapat aset milik Pemerintah Kota Bengkulu, baik berupa gedung, tanah, kendaraan, dan lain-lain yang bernilai puluhan miliar terbengkalai sehingga sering diserobot/diklaim oleh masyarakat sebagai milik mereka (Andri, 2015). Hal ini menunjukkan kurang optimalnya pemeliharaan aset oleh pemerintah daerah, baik karena ketidaktersediaan anggaran belanja pemeliharaan maupun penyelewengan belanja pemeliharaan aset tetap.

dana pemeliharaan untuk ruas jalan dan jembatan di Tapanuli Selatan yang dianggarkan di APBD Sumatera Utara wilayah Tapanuli Selatan Tahun Anggaran 2013 senilai Rp10.233.600.000,- dan telah terealisasi senilai Rp8.816.823.476,- (86%) namun hasil kerjanya dianggap tidak seimbang dengan belanja pemeliharaan yang telah terealisasi. Hal ini terlihat dari banyaknya jalan penghubung antar daerah di Tapanuli Selatan yang masih rusak (Iqbal, 2015). Fenomena ini menunjukkan bahwa alokasi belanja pemeliharaan tidak didasarkan pada nilai dan kondisi aset tetap yang sebenarnya di lapangan.

Selain itu, penyusunan anggaran di pemerintah daerah masih dilakukan secara incremental. Artinya, untuk kasus belanja pemeliharaan secara spesifik, alokasinya dianggarkan berdasarkan besaran anggaran tahun lalu dengan sedikit peningkatan meskipun banyak aset yang sudah tidak berfungsi dan hilang, atau sebaliknya terdapat penambahan aset tetap baru (Abdullah dan Halim, 2006). Perubahan pendekatan anggaran menjadi anggaran berbasis kinerja seharusnya diterapkan sehingga orientasi beralih pada output, aset tetap yang seharusnya dipelihara. Oleh karena itu, pengecekan fisik aset tetap di lapangan sangat penting dilakukan sebelum menyusun anggaran pemeliharaan, jangan sampai aset tetap yang hilang pun dianggarkan belanja pemeliharaannya. Di sisi lain, tidak adanya transparansi dalam penghapusan dan pemindahtanganan aset tetap pemerintah juga menjadi penyebab penggelembungan anggaran belanja pemeliharaan yang belum tentu tepat sasaran. Hal ini menunjukkan bahwa pemerintah daerah belum benar-benar serius menangani pengelolaan aset di daerahnya.

tentu menggambarkan keadaan yang sebenar-benarnya di lapangan, apakah aset tetap tersebut masih benar-benar ada fisiknya dan jika masih ada bagaimana kondisinya apakah baik, kurang baik, rusak ringan, atau rusak berat. Hal ini dimuat dalam berita utama di website Badan Pemeriksa Keuangan (BPK) Perwakilan Propinsi Sumatera Utara bahwa dalam pengecualian pemberian opini terhadap LKPD Sumatera Utara Tahun Anggaran 2013 nilai aset tetap dan aset lainnya dalam LKPD tidak dapat diyakini karena tidak didukung oleh catatan dan keterangan yang memadai serta tidak menggambarkan kondisi yang sebenarnya di lapangan.

tetap bukan lagi nilai perolehan awal melainkan nilai buku aset tetap, yaitu nilai perolehan aset tetap setelah dikurangi akumulasi penyusutannya.

Sebaliknya, ada juga penelitian yang menemukan bahwa anggaran belanja modal tidak diiringi dengan pengalokasian anggaran yang sesuai untuk belanja operasional dan pemeliharaan (Karo-Karo, 2006). Penelitian Wuga (2012) di Kabupaten Ende Tahun 2008-2010 juga menunjukkan bahwa jumlah nilai aset kendaraan dinas tidak berpengaruh terhadap jumlah anggaran pemeliharaan kendaraan dinas dan alokasi anggaran pemeliharaan SKPD rata-rata belum efisien.

Adanya perbedaan hasil penelitian yang ditemukan oleh beberapa peneliti terdahulu menunjukkan bahwa tidak semua pemerintah daerah menaikkan alokasi dana untuk belanja pemeliharaan seiring dengan adanya realisasi belanja modal. Selain realisasi belanja modal, realisasi belanja pemeliharaan juga perlu dipertimbangkan dalam pengalokasian anggaran belanja pemeliharaan untuk tahun berikutnya. Hal ini dikemukakan oleh Harahap (2001) bahwa dalam hubungan akuntansi dan anggaran, realisasi tahun berjalan sangat dibutuhkan dalam penyusunan anggaran tahun mendatang sebab dengan adanya data realisasi dapat dilakukan analisis perbandingan dengan anggaran tahun berjalan. Jika anggaran tahun berjalan tidak terealisasi dengan baik sesuai kebutuhan atau terdapat banyak penyimpangan maka anggaran tahun mendatang diarahkan untuk tidak menyimpang dan lebih tepat sasaran. Sewajarnya, setiap tahun aset tetap akan membutuhkan biaya pemeliharaan yang semakin besar karena adanya penyusutan dan penurunan nilai serta fungsi aset tetap tersebut.

tahun 2012. Dalam upayanya untuk membenahi laporan keuangan dan aset tetap, Pemerintah Kota Tebing Tinggi melakukan kerjasama dengan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Propinsi Sumatera Utara dan melakukan inventarisasi serta rekonsiliasi aset tetap dengan keuangan. Kerja keras membuahkan hasil, LKPD Pemerintah Kota Tebing Tinggi tahun 2013 mendapat opini Wajar Dengan Pengecualian (WDP) bahkan LKPD tahun 2014 mendapat opini Wajar Tanpa Pengecualian–Dengan Paragraf Penjelasan (WTP-DPP).

membenahi aset tetapnya dilihat dari opini BPK untuk LKPD Pemerintah Kota Tebing Tinggi selama tiga tahun terakhir. Selain itu, Pemerintah Kota Tebing Tinggi belum pernah melakukan penghapusan aset tetap namun sudah menerapkan akuntansi penyusutan aset tetap sejak tahun 2013.

Penerapan sistem penyusunan anggaran yang berorientasi pada output sudah seharusnya diterapkan juga pada penyusunan anggaran belanja pemeliharaan secara khusus. Alokasi belanja pemeliharaan harus sesuai dengan kebutuhan dan kondisi aset tetap di lapangan sehingga pemanfaatan aset tetap sebagai sarana pelayanan publik di lapangan semakin optimal.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini yaitu: Apakah realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan berpengaruh secara simultan dan parsial terhadap anggaran belanja pemeliharaan SKPD pada Pemerintah Kota Tebing Tinggi?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk menganalisis dan menguji pengaruh realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan secara simultan dan parsial terhadap anggaran belanja pemeliharaan SKPD pada Pemerintah Kota Tebing Tinggi.

1.4 Manfaat Penelitian

1. Bagi peneliti

Menambah pengalaman dan wawasan dengan cara melakukan penerapan ilmu yang telah dipelajari selama kuliah terhadap persoalan yang terjadi di dunia kerja khususnya dalam menganalisis penyusunan anggaran belanja pemeliharaan di pemerintah daerah.

2. Bagi SKPD dan Pemerintah Kota Tebing Tinggi

Menjadi bahan pertimbangan untuk melakukan analisis terhadap faktor-faktor terkait dalam penyusunan anggaran belanja pemeliharaan sehingga pada akhirnya dapat diterapkan di daerah dan menghasilkan besaran anggaran pemeliharaan yang efisien dan tepat guna.

3. Bagi akademisi

Menjadi bahan masukan dan pembelajaran dalam pengembangan ilmu pengetahuan di bidang akuntansi sektor publik.

1.5 Originalitas

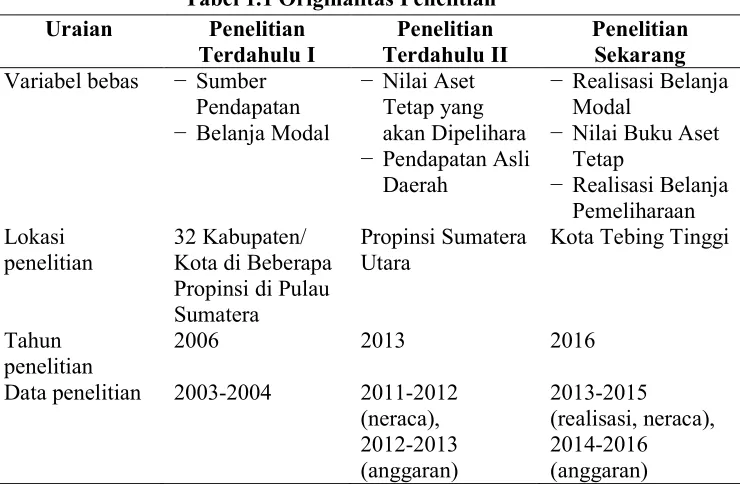

Penelitian ini merupakan pengembangan dari dua penelitian yaitu penelitian Abdullah dan Halim (2006) yang berjudul “Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan” dan penelitian Purba (2013) yang berjudul “Pengaruh Nilai Aset Tetap yang akan Dipelihara dan Pendapatan Asli Daerah terhadap Anggaran Belanja Pemeliharaan dalam Penyusunan APBD Pemerintah Daerah di Propinsi Sumatera Utara”. Adapun yang membedakan penelitian sekarang dengan penelitian sebelumnya yaitu:

menggunakan Nilai Aset Tetap yang akan Dipelihara dan Pendapatan Asli Daerah sebagai variabel independen sedangkan penelitian ini menggunakan Realisasi Belanja Modal, Nilai Buku Aset Tetap, dan Realisasi Belanja Pemeliharaan sebagai variabel independen.

2. Penelitian Abdullah dan Halim (2006) dilakukan di beberapa Propinsi di Pulau Sumatera termasuk Bangka Belitung pada tahun 2006 dengan data penelitian realisasi APBD untuk tahun 2003-2004 dan penelitian Purba (2013) dilakukan di Propinsi Sumatera Utara pada tahun 2013 dengan data penelitian untuk neraca tahun 2011-2012 dan anggaran belanja tahun 2012-2013 sedangkan penelitian ini dilakukan di Kota Tebing Tinggi pada tahun 2016 dengan data penelitian untuk realisasi anggaran dan neraca tahun 2013-2015 dan anggaran belanja tahun 2014-2016.

Tabel 1.1 Originalitas Penelitian Uraian Penelitian

Terdahulu I Terdahulu II Penelitian Penelitian Sekarang Variabel bebas − Sumber

penelitian 32 Kabupaten/ Kota di Beberapa Propinsi di Pulau