BAB III

SISTEM PENGENDALIAN DAN PENGELOLAAN ASET TETAP PADA PENGADILAN NEGERI MEDAN

A. Pengertian Aset Tetap

Menurut Widjajanto (2008:2), “pengertian sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan output. Input merupakan penggerak atau pemberi tenaga dimana sistem itu dioperasikan, output adalah hasil operasi. Dalam pengertian sederhana, output berarti yang menjadi tujuan, sasaran, atau target pengorganisasian suatu sistem. Sedangkan proses adalah aktivitas yang mengubah input menjadi output.”

Menurut Mulyadi (2007), “pengertian pengendalian adalah usaha

untuk mencapai tujuan tertentu melalui perilaku yang diharapkan.”

Menurut Akuntansi Keuangan Menengah Berbasis PSAK (2014:271),

“pengertian aset tetap adalah asset yang berwujud yang:

a. dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain , atau untuk tujuan administratif;dan

b. diharapkan akan digunakan lebih dari satu periode.”

Menurut Warren (2010:2) “pengertian aset tetap adalah aset tetap

yang bersifat jangka panjang atau secara relatif memiliki sifat

permanen serta dapat digunaka dalam jangka panjang.”

Menurut Rudianto (2012:256) “pengertian aset tetap adalah barang

berwujud milik perusahaan yang sifatnya relatif permanen dan

digunakan dalam kegiatan normal perusahaan, bukan untuk diperjual

belikan.”

Dari pengertian mengenai aset tetap diatas dapat ditarik kesimpulan

bahwa aset tetap memiliki beberapa ciri-ciri yaitu :

memperlancar atau mempermudah produksi barang-barang lain atau

untuk menyediakan jasa bagi perusahaan atau para pelanggannya dalam

kegiatan normal perusahaan tersebut.

2. Aset tetap mempunyai umur yang terbatas pada akhir masa manfaatnya

harus dibuang atau diganti, kecuali masa manfaat yang diberikan oleh

tanah.

3. Aset tetap bersifat non monetary. Dalam artian manfaat yang dihasilkan

dan bukan dari mengkonversi aset ini kedalam sejumlah uang tertentu.

4. Pada umumnya manfaat yang diterima dari aset tetap meliputi suatu

periode yang lebih panjang dari satu tahun atau lebih dari siklus operasi

perusahaan.

B. Klasifikasi Aset Tetap

Mengidentifikasikan Aset Tetap sebagai barang tak bergerak dan

barang bergerak yang digunakan dalam oprasional perusahaan.Harta yang

dapat disusutkan dibagi menjadi kelompok sebagai berikut :

1. Bukan bangunan

a. Kelompok 1

Harta yang dapat disusutkan dan tidak termasuk golongan bangunan,

yang mempunyai masa manfaat tidak lebih dari 4 tahun.

b. Kelompok 2

Harta yang dapat disusutkan dan tidak termasuk golongan bangunan,

yang mempunyai masa manfaat lebih dari 4 tahun dan tidak lebih dari

c. Kelompok 3

Harta yang dapat disusutkan dan yang tidak termasuk golongan

bangunan, yang mempunyai masa manfaat lebih dari 8 tahun dan tidak

lebih dari 16 tahun.

d. Kelompok 4

Harta yang dapat disusutkan dan tidak termasuk golongan bangunan,

yang mempunyai masa manfaat lebih dari 16 tahun.

2. Bangunan

a. Permanen

Bangunan dan harta tak gerak lainnya, termasuk tambahan, perbaikan

atau perubahan yang dilakukan, yang mempunyai masa manfaat 20

tahun.

b. Tidak permanen

Bangunan dan harta tak gerak lainnya, termasuk tambahan, perbaikan

atau perubahan yang dilakukan, yang mempunyai masa manfaat 10

tahun.

Menurut Skousen et all, klasifikasi dari aset tetap adalah :

1. Aset tetap berwujud

Aset tetap berwujud memiliki bentuk fisik dan dengan demkian dapat

diamati dengan satu atau lebih pancra indra dan memiliki karakteristik

umum, yaitu memberi manfaat ekonomi pada masa mendatang bagi

perusahaan. Aset tertentu yang umum dilaporkan didalam kategori ini

a. Tanah

Merupakan harta yang digunakan untuk tujuan usaha dan tidak

dikenai penyusutan, maka biaya yang dikenakan pada tanah

merupakan biaya yang secara langsung berhubungan dengan masa

manfaat yang tidak terbatas

b. Perbaikan tanah

Merupakan peningkatan kegunaan dari tanah tersebut. Unsur-unsur

dari tanah, seperti: Pemetaan tanah, pengaspalan, pemagaran, saluran

air, instalasi listrik, dan lain-lain.

c. Bangunan

Merupakan bangunan yang digunakan untuk menempatkan operasi

perusahaan. Baik bangunan untuk kantor, toko, pabrik, maupun

gudang yang digunakan dalam kegiatan utama perusahaan. Akan

tetapi bangunan yang tidak digunakan dalam kegiatan perusahaan

yaitu bangunan yang belum jadi (dalam tahap pembangunan) tidak

dapat diklasifikasikan sebagai aset tetap.

d. Mesin dan peralatan

Merupakan aset yang dipergunakan perusahaan dalam proses produksi

atau penyediaan jasa.

e. Kendaraan

Merupakan aset yang dipergunakan sebagai alat transportasi atau

sebagai penyedia jasa dan lain-lain seperti, mobil,motor.

Aset tak berwujud didefinisikan sebagai aset yang tidak memiliki

bentuk fisik.Bukti adanya aset ini terdapat dalam bentuk perjanjian,

kontrak atau paten.Hal ini memenuhi definisi aset karena adanya manfaat

mendatang. Aset berikut umumnya dilaporkan sebagai aset tak berwujud:

a. Paten, merupakan hak eksklusif yang memungkinkan seorang

penemu/pencipta untuk mengendalikan produksi, penjualan atau

penggunaan dari suatu temuan/ciptaannya.

b. Merk dagang, suatu hak eksklusif yang mengizinkan suatu simbol,

label, dan rancangan khusus.

c. Hak cipta, suatu hak eksklusif yang mengizinkan seorang untuk

menjual, memberi izin atau mengendalikan pekerjaannya.

d. Goodwill, adalah sumber daya, faktor dan kondisi tak berwujud lain

yang memungkinkan perusahaan untuk mendapatkan laba diatas laba

normal dengan aset yang dapatdiidentifikasi.

Aset tetap meliputi yang tidak dapat disusutkan. Hal tersebut

dinyatakan dalam Standar Akuntansi Keuangan, Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) BAB 15 (2009:68) bahwa:

“Tanah dan bangunan adalah aset yang dapat dipisahkan dan harus

dicatat terpisah, meskipun tanah dan bangunan tersebut diperoleh

secara bersamaan.”

C. Cara Perolehan Aset Tetap

Proses perolehan disini dimaksudkan mulai sejak pembelian,

dalam proses kegiatannya. Aset tetap dapat diperoleh melalui berbagai

cara, yaitu :

1. Pembelian tunai

2. Pembelian dengan kontrak jangka panjang

3. Diperoleh secara pertukaran

4. Pembelian angsuran

5. Sewa guna usaha pembiayaan

6. Pertukaran dengan aset lain

7. Pertukaran dengan sekuritas

8. Dibangun sendiri

9. Donasi atau sumbangan

1. Pembelian tunai

Pembelian tunai adalah cara perolehan aset tetap dengan cara

perusahaan mengeluarkan sejumlah uang tunai aset yang dicatat dalam

perkiraan akuntansi adalah senilai kas yang dibayarkan. Nilai kas yang

dibayar ini akan termasuk pula biaya-biaya yang dikeluarkan selama

pembelian aset tetap tersebut dan dikurangi diskon atau

potongan-potongan sehubungan dengan pembelian aset tetap tersebut.

2. Pembelian dengan kontrak jangka panjang

Pembelian-pembelian atas aset tetap dan seringkali meliputi

pembelian dengan pembayaran cicilan, baik seluruh harga aktiva

maupun sebagian. Dalam keadaan seperti ini nilai aset tetap adalah

tunai.

3. Diperoleh secara pertukaran

Apabila suatu aset tetap sudah berkurang masa manfaatnya, dapat

ditukarkan dengan yang lain. Dalam pertukaran ini aset harus terlebih

dahulu ditentukan nilai tukarnya. Selisih antara aset lama dan baru

merupakan nilai yang harus dibayar. Selisih antara nilai tukar dan nilai

buku merupakan keuntungan atau kerugian dari pertukaran. Jenis

pertukaran aset dapat dilakukan dalam dua kasus yaitu :

a. Pertukaran aset tidak sejenis

Syarat-syarat yang harus dipenuhi dalam pertukaran aset tidak

sejenis adalah sebagai berikut:

1) Aset yang dipertukarkan tidak sejenis.

2) Cost kedua aset tersebut diketahui nilai pasarnya.

b. Pertukaran aset sejenis

Syarat yang harus dipenuhi dalam pertukaran aset sejenis adalah

sebagai berikut:

1) Nilai pasar aset tetap yang dipertukarkan tidak diketahui.

2) Aset tetap yang ditukarkan adalah sejenis.

4. Pembelian angsuran

Beberapa jenis aset tetap bisa saja diperoleh melalui pembelian secara

kredit berjangka panjang dengan program pembayaran secara

angsuran atau sekaligus pada tanggal tertentu dikemudian hari.

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan

dalam bentuk penyediaan barang-barang modal untuk digunakan oleh

suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan

pembayaran-pembayaran secara berkala disertai hak pilih ( optie) bagi

perusahaan tersebut untuk membeli barang-barang modal

bersangkutan atau memperpanjang jangka waktu sewa guna usaha.

Ada dua kemungkinan yang sering digunakan, yaitu :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa

(operating lease) adalah kegiatan sewa guna usaha dimana

penyewa guna usaha tidak mempunyai hak opsi untuk membeli

obyek sewa guna usaha.

b. Sewa guna usaha dianggap sebagai transaksi pembelian/penjualan

(finance lease) adalah kegiatan sewa guna usaha dimana penyewa

guna usaha pada akhir masa kontrak mempunyai hak opsi untuk

membeli obyek sewa guna usaha berdasarkan nilai sisa yang

disepakati bersama.

6. Pertukaran dengan aset lain

Ada dua jenis pertukaran yang terjadi, yaitu :

a) Pertukaran dengan aset tetap yang sejenis, yaitu perolehan aset

tetap dengan mengadakan pertukaran aset tetap yang sama

jenisnya. Apabila pertukaran tersebut menimbulkan kerugian maka

ruginya dibebankan pada periode terjadinya pertukaran.

dengan mesin- mesin, gedung, dan lain- lain. Perbedaan antara nilai

buku aset tetap yang diserahkan dengan nilai wajar yang digunakan

sebagai dasar pencatatan aset yang diperoleh pada tanggal transaksi

terjadi harus diakui sebagai dasar pencatatan aset yang diperoleh

pada tanggal transaksi terjadi harus diakui sebagai laba/ rugi

pertukaran aset tetap.

7. Pertukaran dengan sekuritas

Perusahaan bisa mendapatkan aset tetapnya melalui pertukaran

dengan surat- surat berharga atau sekuritas yang diterbitkan oleh

perusahaan yang bersangkutan, baik berupa sekuritas hutang maupun

sekuritas saham. Pada dasarnya, nilai perolehan aset yang didapat

melalui transaksi pertukaran dengan sekuritas harus diukur

berdasarkan :

a. Harga pasar dari sekuritas yang diserahkan dalam transaksi

b. Harga pasar yang didapat

Aset tetap yang diperoleh melalui transaksi pertukaran dengan

sekuritas biasanya dalam rangka merger atau akuisisi.

8. Dibangun sendiri

Kadang – kadang perusahaan tidak memenuhi kebutuhan aset tetapnya dengan membeli dari pihak lain, tetapi dengan cara membangun atau

membuatnya sendiri. Ada beberapa alasan yang mendorong

perusahaan untuk membangun atau membuat sendiri aset tetap yang

a) Memanfaatkan fasilitas yang menganggur

b) Menghemat biaya konstruksi

c) Mencapai standar kualitas konstruksi yang lebih tinggi

d) Agar dapat segera dioperasikan

Seperti halnya aset tetap yang didapat melalui pembelian, aset tetap

yang dibuat atau dibangun sendiri harus dicatat berdasarkan nilai

perolehannya, termasuk semua pengeluaran yang diperlukan untuk

membuat dan menempatkan aset pada kondisi siap pakai.

9. Donasi atau sumbanganan

Didalam akuntansi, donasi yang diterima atau diberikan kepada pihak

lain disebut transfer non- resiprokal, yaitu transfer barang dan jasa

satu arah. Terhadap aset yang didapat atau dikorbankan dalam

transaksi non- resiprokal, standar akuntansi yang lazim menetapkan

harga pasar aset harus dipakai sebagai dasar pengukurannya.

D. Metode Penyusutan Aset Tetap

Bersamaan dengan berlalunya waktu, semua aset tetap kecuali tanah,

akan kehilangan kemampuannya menghasilkan jasa. Dengan demikian,

harga perolehan aset semacam ini harus dipindahkan ke perkiraan beban

secara teratur selama masa manfaatnya yang diharapkan. Penurunan

manfaat secara periodik ini disebut penyusutan (depreciation).

Menurut Johar Arifin penyusutan adalah proses pengalokasian harga

perolehan aset (aktiva) tetap menjadi biaya selama masa manfaat dengan

Menurut Horngren penyusutan adalah alokasi biaya aktiva tetap

kebeban selama umur manfaatnya.

Dari definisi-definisi di atas, dapat disimpulkan penyusutan adalah

penurunan kemampuan aset tetap dalam menyediakan manfaat dalam

rangka aktivitas operasional perusahaan.Hal ini dikarenakan pemakaian

yang terus-menerus, sehingga mengakibatkan fungsi aset tetap tersebut

menurun dari hari ke hari. Faktor-faktor yang menyebabkan penurunan

manfaat dapat dibagi dalam dua kategori, yaitu :

1. Penyusutan fisik

Penyusutan yang mencakup keusangan karena pemakaian dan keausan

karena gerakan elemen – elemen.

2. Penyusutan fungsional

Penyusutan yang meliputi ketidak-layakan (inadequancy) dan ketinggalan

zaman ( obsolence). Suatu aset tetap dikatakan tidak layak lagi apabila

kemampuannya untuk memenuhi permintaan peningkatan produksi tidak

memadai lagi. Ada beberapa metode yang biasanya dipergunakan untuk

menentukan besarnya penyusutan aset tetap, yaitu :

a) Metode garis lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban

penyusutan dibebankan secara merata selama estimasi umur aset tersebut.

Untuk menentukan besarnya beban penyusutan tiap tahun, dimana harga

pembelian aset dikurangi taksiran nilai residu dibagi dengan umur

Penyusutan tahunan = Harga perolehan - nilai ekonomis Umur ekonomis

b) Metode saldo menurun berganda

Metode saldo menurun menghasilkan beban penyusutan periodik yang

semakin menurun sepanjang umur estimasi aset itu. Cara menghitung

beban penyusutan yaitu dengan menggunakan persentase penyusutan

yang tetap, dihitung dari niali buku (harga perolehan-akumulasi

penyusutan).

c) Metode satuan unit produksi

Menurut metode ini, besarnya penyusutan tiap periode akuntansi dihitung

berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh

suatu aset. Dengan demikian besarnya beban penyusutan tiap periode

belum tentu sama.

d) Metode jumlah angka tahun

Metode jumlah angka tahun memberikan hasil yang sama seperti yang

dihasilkan metode saldo menurun. Dimana pada beban penyusutan

periodik akan terlihat menurun secara tetap sepanjang umur estimasi itu

karena angka pecahan yang dikalikan setiap tahun terhadap harga

perolehan aset tetap dikurangi estimasi nilai residu, semakin kecil.

Jumlah angka tahun dihitung dengan rumus sebagai berikut :

Jumlah angka tahun = (n+1)

2

E. Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aset tetap

dikarenakan aset tersebut tidak lagi dapat dipergunakan dalam kegiatan

operasional perusahaan. Aset tetap yang sudah tidak terpakai lagi dapat

ditarik dari pemakaian. Penarikan (retirement) tersebut dapat dilakukan

dengan tiga cara:

1. Dengan cara dibuang

Suatu aset tetap dibuang disebabkan aset tetap tersebut sudah tidak lagi

berguna untuk perusahaan, disertai tidak lagi memiliki nilai residu atau

nilai pasar. Apabila suatu aset belum disusutkan sepenuhnya, maka

penyusutan terlebih dahulu dicatat sebelum aset dibuang dan dihapus dari

catatan akuntansi.

2. Dengan cara dijual

Aset tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang.

Ayat jurnal untuk mencatat penjualan aset tetap sama dengan ayat jurnal

yang telah ilustrasikan sebelumnya, kecuali bahwa kas atau aset lainnya

yang diterima juga harus dicatat.

3. Dengan cara tukar dengan aset lain

Keuntungan dari pertukaran :

Jika nilai tukar tambah melebihi nilai buku aset lama yang ditukarkan

dan tidak ada keuntungan yang diakui, maka biaya atau harga pokok

yang dicatat untuk aset tetap baru dapat ditentukan dengan salah satu cara

a. Biaya aset baru = Harga aset baru – keuntungan yang tidak

b. Biaya aset baru = Harga aset baru + keuntungan yang tidak diakui

Keuntungan pertukaran aset tetap sama tidak diakui untuk pelaporan

keuangan dan untuk tujuan pajak penghasilan federal.

Kerugian dari pertukaran :

Kerugian pertukaran aset sejenis untuk tujuan pelaporan keuangan diakui

jika nilai tukar tambah lebih rendah dari nilai buku peralatan

lama.Apabila terjadi kerugian, biaya yang dicatat untuk aset baru adalah

harga pasar aset tersebut. Berdasarkan data diatas adalah beberapa cara

yang paling sering digunakan dalam penggantian aset tetap, sedangkan

Pengadilan Negeri Medan melakukan penggantian aset tetap dengan cara dilelang.

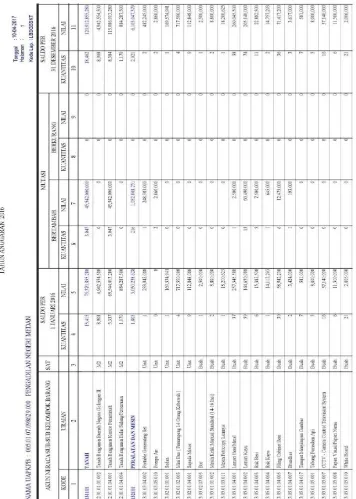

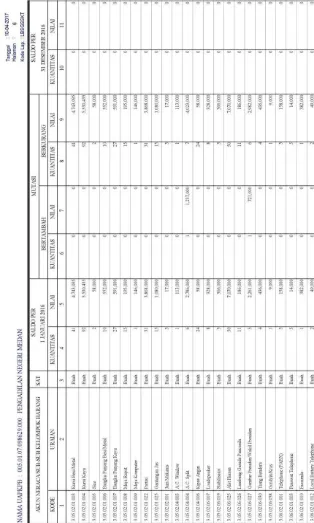

F. Daftar Aset Tetap pada Pengadilan Negeri Medan

Tabel 3.1

Sumber : Pengadilan Negeri Medan Tabel 3.2

Tahun Anggaran 2016

Sumber : Pengadilan Negeri Medan

Daftar Aset Tetap pada Pengadilan Negeri Medan Tahun Anggaran 2016

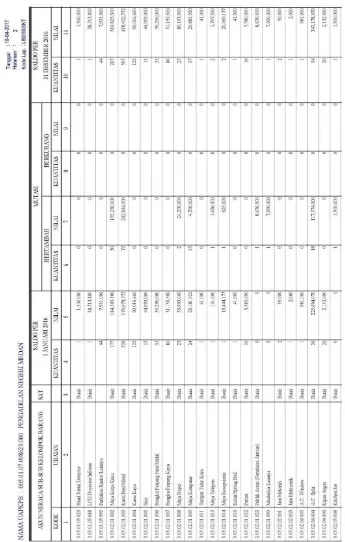

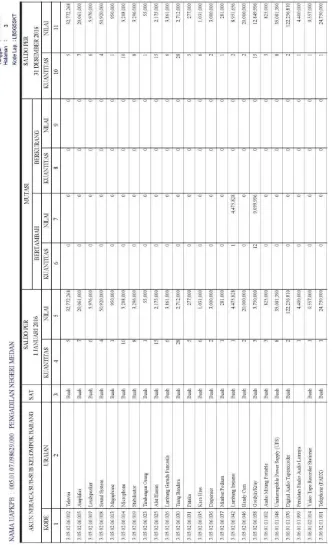

Daftar Aset Tetap pada Pengadilan Negeri Medan Tahun Anggaran 2016

Daftar Aset Tetap pada Pengadilan Negeri Medan Tahun Anggaran 2016

Tabel 3.6

Daftar Aset Tetap pada Pengadilan Negeri Medan Tahun Anggaran 2016

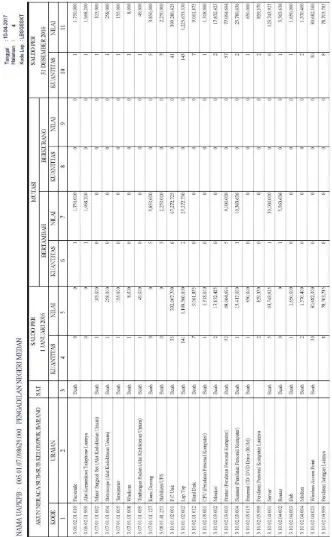

Tabel 3.7

Daftar Aset Tetap pada Pengadilan Negeri Medan Tahun Anggaran 2016

G. Sistem Pengendalian Dan Pengelolaan Aset Tetap pada Pengadilan Negeri Medan

Sistem pengendalian internal atau internal control meliputi evaluasi

(menilai) atas pelaksanaan pekerjaan dengan cara membandingkan realisasi

dengan rencana, dan melakukan tindakan perbaikan apabila dipandang perlu

(jika ada penyimpangan yang merugikan). Hal ini dimaksudkan untuk

menjamin kebenaran data akuntansi, mengamankan harta kekayaan dan

catatan pembukuannya, dalam upaya meningkatkan efisiensi usaha, serta

mondorong ditaatinya kebijakan yang telah ditetapkan oleh pihak

manajemen.

Pada Pengadilan Negeri Medan, pengendalian internal adalah

pengawasan terhadap kegiatan / aktivitas yang ada dalam suatu kegiatan

kerja apakah sudah dilaksanakan dengan baik dan sesuai dengan peraturan-

peraturan yang berlaku dalam perusahaan.

Menurut Gondodiyoto dan Hendarti ( 2007 : 122 ), “Pengendalian internal adalah rencana organisasi dan semua metode serta kebijakan

yang terkoordinasi dalam suatu perusahaan untuk mengamankan

kekayaan, menguji ketepatan dan sampai berapa jauh data akuntansi

dapat dipercaya, menggalakkan efisiensi usaha serta mendorong

ditaatinya kebijaksanaan pimpinan yang telah digariskan”.

Dari uraian diatas, maka peneliti menyimpulkan pengertian

pengendalian internal adalah evaluasi secara menyeluruh yang dilakukan

oleh suatu organisasi dengan cara membandingkan antara

keadaan yang sebenarnya yang telah dilaksanakan oleh organisasi tersebut,

apakah kegiatan operasional telah dilaksanakan dengan baik atau terdapat

penyimpangan yang dapat merugikan organisasi.

Pengendalian internal atas aktiva tetap meliputi penjagaan dan

pencatatan akuntansi aktiva tetap yang memadai yang dimiliki organisasi

untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Penjagaan dari aset tetap meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aset tetap

tersebut.

2. Memisahkan tugas antara orang yang menjaga dengan orang yang

melakukan pencatatan aset tetaptersebut.

3. Memiliki asuransi aset tetap terhadap kejadian – kejadian tertentu

seperti kebakaran, pencurian dan lain –lain.

4. Melakukan pembinaan kepada orang – orang yang menggunakan aset

tetap tersebut agar mereka dapat secara benar pengoperasikan aset

tetap tersebut.

5. Adanya program pemeliharaan dan perbaikan yangbenar

6. Melindungi aset tetap dari hujan, panas dansebagainya.

7. Mempertimbangkan keamanan di wilayah tersebut, misalnya orang

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun empat kesimpulan yang dapat diambil penulis berdasarkan

pembahasan yang telah dilakukan.

1. Dalam struktur organisasi Pengailan Negeri Medan dapat dilihat bahwa

setiap staff memiliki tugas dan kewajibannya sesuai dengan job

descriptionnya masing-masing.

2. Aset tetap yang terdapat dalam Pengadilan Negeri Medan umumnya

diperoleh melalaui pengadaan.

3. Pengadilan Negeri Medan telah menetapkan sistem informasi akuntansi

aktiva tetap menggunakan sistem informasi manajemen dan akuntansi

barang milik negara (SIMAK-BMN) yang diatur oleh pemerintah pusat,

program SIMAK-BMN sebagai sistem informasi akuntansi terhadap aktiva

tetap pada Pengadilan Negeri Medan berpengaruh dalam pengendalian

internal aktiva tetap.

4. Seluruh pencatatan yang digunakan oleh Pengadilan Negeri Medan

berdasarkan komputer dengan program SIMAK BMN.

5. Penggantian Aset tetap yang telah habis masa manfaatnya dilakukan

dengan cara dilelang.

B. Saran

Negeri Medan adalah:

1. Pengendalian pada aset tetap sebaiknya terus ditingkatkan untuk mencapai

pengendalian yang lebih baik, selain membantu untuk mencegah

terjadinya penyelewengan atas aset tetap, hal ini akan membantu

manajemen mengelola harta yang dimiliki perusahaan secara efektif dan

efisien.

2. Pengadilan Negeri Medan perlu memperhatikan tingkat pemeliharaan

terhadap aset tetap karena masih ada peralatan kantor yang rusak sehingga