PERAN INDIVIDUAL SEORANG AUDITOR TERHADAP

KINERJA PROFESIONALNYA

Disusun untuk memenuhi tugas kuis besar I, II, III, IV Mata Kuliah Metode Penelitian Program Studi Akuntansi Universitas Ma Chung

OLEH:

JIMMY PRAKOSO WIDYANTO 121310027

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI BISNIS

UNIVERSITAS MA CHUNG

MALANG

▸ Baca selengkapnya: seorang paman biasanya

(2)KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

penyertaan-Nya sehingga penulis dapat menyelesaikan dengan tepat waktu

Proposal Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap Kinerja

Profesionalnya. Penulis menyadari bahwa laporan ini tidak lepas dari bantuan

beberapa pihak yang sudah membantu selama pembuatan makalah ini. Oleh karena

itu, penulis mengucapkan terima kasih kepada

1. Bapak Dr. Chatief Kunjaya M.Sc selaku Rektor Universitas Ma Chung yang telah memberikan inspirasi, motivasi dan semangat dalam penyelesaian Proposal Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap

Kinerja Profesionalnya.

2. Bapak Tarsisius Renald Suganda, S.E, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Ma Chung yang telah memberikan inspirasi, motivasi dan semangat dalam penyelesaian Proposal Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap Kinerja Profesionalnya.

3. Dian Wijayanti, SE. selaku Kepala Program Studi Akuntansi Universitas Ma Chung yang telah memberikan memberikan inspirasi, motivasi dan semangat dalam Proposal Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap Kinerja Profesionalnya.

4. Ibu Ang Swat Lin Lindawati, M.Com. (Hons.), Ph.D selaku dosen matakuliah Metode Penelitian yang telah memberikan tugas.

5. Seluruh Dosen dan Staf Fakultas Ekonomi dan Bisnis dan Universitas Ma Chung yang membantu kelancaran studi dan Proposal Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap Kinerja Profesionalnya.

6. Rekan-rekan mahasiswa Program Studi Akuntansi yang telah membantu dan memberi semangat dalam penyelesaian Proposal Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap Kinerja Profesionalnya.

Penulis menerima berbagai kritik dan saran dari berbagai pihak karena Proposal

Penelitian Kualitatif Peran Individual Seorang Auditor Terhadap Kinerja

berharap agar Proposal Penelitian Kualitatif Peran Individual Seorang Auditor

Terhadap Kinerja Profesionalnya ini dapat bermanfaat bagi semua pihak.

Malang, Oktober 2015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 6

1.1 Latar Belakang ... 6

1.2 Rumusan Masalah ... 16

1.3 Tujuan Penelitian ... 16

1.4 Manfaat Penelitian ... 17

BAB II LANDASAN TEORI ... 19

2.1 Faktor Internal ... 19

2.1.1 Karakter ... 19

2.1.2 Moral ... 28

2.1.3 Perilaku ... 30

2.1.4 Pengetahuan ... 32

2.2 Faktor Eksternal ... 36

2.2.1 Peraturan ... 36

2.2.2 Etika ... 37

2.2.3 Lingkungan Bisnis ... 40

2.3 Profesionalisma ... 43

2.5.1 Pengertian Profesionalisma... 43

2.5.2 Cara Auditor Dalam Mewujudkan Profesionalisma. ... 44

2.5 Kerangka Teori ... 49

2.7 Ringkasan ... 49

BAB III METODOLOGI PENELITIAN ... 51

3.1 Jenis Penelitian ... 51

3.1.1 Pengertian Penelitian Kualitatif ... 51

3.2 Desain Penelitian ... 52

3.3 Obyek Penelitian ... 55

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data ... 55

3.4.1 Jenis Data ... 55

3.4.2 Sumber Data ... 55

3.1.2 Teknik Pengumpulan Data... 56

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian saat ini mengarah pada globalisasi, dengan kebebasan persaingan usaha di antma negara-negara di dunia. Pengaruh globalisasi tersebut membawa dampak bagi banyak hal, tidak terkecuali bagi jasa audit dan profesi auditor independen atau akuntan publik di Indonesia. Adanya kebutuhan akan laporan keuangan yang memadai dan dapat dipertanggungjawabkan kepada masyarakat, membawa banyak perusahaan tergantung pada jasa audit yang ditawarkan oleh auditor independen. Oleh karena itu, demi menjaga kepercayaan masyarakat, auditor independen selayaknya memberikanjasa dengan kualitas terbaik.

Selain itu perkembangan dunia usaha yang semakin pesat saat sekarang ini dapat memicu persaingan yang semakin meningkat diantara pelaku bisnis. Berbagai macam usaha untuk meningkatkan pendapatan dan agar tetap dapat bertahan dalam menghadapi persaingan tersebut terus dilakukan oleh para pengelola usaha. Salah satu kebijakan yang selalu ditempuh oleh pihak perusahaan adalah dengan melakukan pemeriksaan laporan keuangan perusahaan oleh pihak ketiga yaitu auditor sebagai pihak yang dianggap independen.

melakukan hal yang sejalan dengan moralitasnya sebagai seorang akuntan. Akan tetapi pada saat ini tuntutan untuk mewujudkan bisnis yang lebih beretika sudah semakin kuat berlangsung dimasyarakat. Masyarakatpun sudah jenuh dengan berbagai praktik menyimpang dalam bisnis. Bersamaan dengan momentum ini profesi akuntansi harus dapat berperan besar di dalamnya. (Ludigdo, 2010)

Auditor adalah orang yang melakukan pemeriksaan secara objektif atas laporan keuangan suatu perusahaan dengan tujuan untuk menentukan apakah laporan keuangan tersebut disajikan secara wajar dalam semua hal yang material, laporan posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (Mulyadi, 2002).

Auditor memiliki tanggung jawab dalam memberikan opini atas laporan keuangan yang di audit. Auditor bertanggung jawab untuk mencari dan mendeteksi terjadinya kesalahan penyajian di dalam laporan keuangan secara material baik akibat kecurangan maupun penyajian asset yang tidak tepat. Auditor bertanggung jawab untuk mengevaluasi apakah suatu perusahaan atau organisasi yang diauditnya memiliki konsistensi terhadap pertahanan kelangsungan usahannya (going concern). Sehingga laporan yang telah dihasilkan oleh auditor dapat dijadikan pedoman sebuah perusahaan atau organisasi untuk mengembangkan usahanya. (Christiawan, 2002). Ada empat jenis auditor yaitu auditor internal, auditor eksternal, auditor pemerintah, dan akuntan publik.

manajemen puncak yang telah ditentukan dan ketaatan terhadap pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku (Mulyadi, 2002)

Auditor eksternal adalah auditor yang menerima jasa audit dari suatu perusahaan untuk memeriksa laporan keuangan tersebut disajikan secara wajar dalam semua hal yang material, laporan posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (Koroy, 2008).

Auditor pemerintah, auditor yang melakukan pemeriksaan terhadap pemerintah untuk mengetahui pertanggung jawaban atas pengelolaan dana masyarakat yang bertujuan untuk membandingkan hasil pencapaian program, fungsi atau kegiatan sesuai dengan tujuan yang telah ditetapkan sebelumnya (Wilopo, 2001).

Akuntan publik adalah seseorang yang telah memenuhi persyaratan yang diajukan oleh negara bagian, termasuk kewajiban ujian akuntan publik, dan kemudian berhak atas sertifikat akuntan publik. Seorang akuntan publik memiliki tanggung jawab utama untuk melaksanakan fungsi audit atas laporan keuangan historis yang diplubikasikan dari entitas yang secara keuangan bersifat komersial maupun non komersial (Aranya et al., 1981).

manajemen (Antle & Nalebuff dalam Johnson, 2002). Menurut Antle dan Nalebuff dalam Johnson (2002) mengakui pentingnya audit dalam proses pelaporan keuangan dapat menyatakan bahwa laporan keuangan harus dipandang sebagai laporan bersama dari perusahaan audit (KAP) dan manajemen perusahaan.

Laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu berupa neraca atau daftar posisi keuangan dan daftar pendapatan atau rugi-laba. Namun, dewasa ini sudah menjadi kebiasaan bagi perusahaan untuk menambah daftar ketiga, yaitu daftar surplus atau daftar laba yang tidak dibagikan. Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan. Laporan Keuangan bersifat historis dan menyeluruh sebagai suatu laporan kemajuan (progress report). Selain itu, dikatakan bahwa laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara fakta-fakta yang telah dicatat (recorded fact), prinsip-prinsip, dan kebiasaan-kebiasaan di dalam akuntansi, serta pendapat pribadi (personal judgement). (Christiawan, 2002).

Seperti yang telah dijelaskan di atas bahwa laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan terdiri dari empat laporan dasar, yaitu terdiri dari neraca, menunjukkan posisi keuangan yang meliputi kekayaan, kewajiban serta modal pada waktu tertentu, laporan rugi-laba, menyajikan hasil usaha perusahaan yang meliputi pendapatan dan biaya (beban) yang dikeluarkan sebagai akibat dari pencapaian tujuan dalam suatu periode tertentu, laporan perubahan modal atau laba ditahan, yang memuat tentang saldo awal dan akhir laba ditahan dalam Neraca untuk menunjukkan suatu analisa perubahan besarnya laba selama jangka waktu tertentu, laporan arus kas, memperlihat aliran kas selama periode tertentu, serta memberikan informasi terhadap sumber-sumber kas serta penggunaan kas dari setiap kegiatan dalam periode yang dicakup.

Jadi, sebuah catatan laporan keuangan harus mampu mencerminkan dan memberikan gambaran yang akurat tentang kondisi keuangan kinerja suatu perusahaan. Sehingga agar tercipta kualitas auditing yang baik maka diperlukan auditor yang sudah berpengelaman dalam melakukan auditing laporan keuangan. Pernyataan ini juga didukung oleh Agnes Utari Widyaningsih (2001) yang menyatakan bahwa laporan keuangan merupakan media komunikasi yang digunakan untuk menghubungkan pihak-pihak yang berkepentingan terhadap perusahaan, Pentingnya laporan keuangan juga diungkapkan Belkoui (1993) bahwa laporan keuangan merupakan sarana untuk mempertanggung jawabkan apa yang dilakukan oleh manajeratas sumber daya pemilik.

penyajian (misstatement) yang material dan juga memberikan keyakinan yang memadai atas akuntabilitas manajemen atas aktiva perusahaan. Salah satu kesalahan penyajian adalah kecurangan (fraud), Fraud diterjemahkan sebagai kecurangan sesuai Pernyataan Standar Auditing (PSA) No. 70 (Koroy, 2008).

Menurut Castellani (2008) laporan keuanagn seharusnya diaudit oleh auditor independen, karena kepercayaan yang sangat besar diberikan para pemakai laporan hasil audit sangat besar kepada auditor, maka auditor seharusnya lebih memperhatikan kualitasnya. Profesi akuntan juga harus mementingkan kualitas audit, karena kualitas audit sring kali mendapat kritikan dari bebrbagai pihak yang berkepentingan seperti pemakai laporan keuangan, pemerintah, dan pihak-pihak lainnya. Kritikan tersebut memberikan tangsa adanya rasa tidak puasan terhadap kualitas jasa yang diberikan profesi akuntan, sehingga banyak tekanan dari pihak luar untuk memonitor pekerjaan dan peningkatan kualitas proses audit (Padmuji, 2009). Agar tetap bertahan dalam kondisi seperi itu Kantor Akuntan Publik dituntut untuk selalu memperbaiki kinerjanya. Upaya yang harus dilakukan antara lain, Kantor Akuntan Publik dituntut untuk melaksanakan tugasnya sesuai dengan standar yang telah ditetapkan dan senantiasa menjunjung tinggi etika dan kaidah moral, agar kualitas audit dan citra Profesi Akuntan Publik tetap terjaga. (Bangun, 2011)

dengan cara-cara yang adil sesuai dengan kaidah pengakuan, pengukuran, penyajian, dan pengungkapannya (Al-Thuneibat et al., 2011).

Profesi auditor diharapkan oleh banyak orang untuk dapat meletakkan kepercayaan pada pemeriksaan dan pendapat yang diberikan sehingga profesionalisme menjadi tuntutan utama seseorang yang bekerja sebagai auditor eksternal. Profesionalisme auditor merupakan sikap dan perilaku seorang auditor dalam menjalankan profesinya dengan kesungguhan dan tanggung jawab agar mencapai kinerja tugas sebagaimana yang diatur dalam organisasi profesi, yang meliputi (1) pengabdian pada profesi, (2) kewajiban sosial, (3) kemandirian, (4) kepercayaan terhadap peraturan profesi, dan (5) hubungan dengan rekan seprofesi (Febrianty, 2012).

Selain menjadi seorang profesional yang memiliki sikap profesionalisme, setiap auditor juga diharapkan memegang teguh etika profesi yang sudah ditetapkan oleh Ikatan Akuntan Indonesia (IAI), agar situasi persaingan tidak sehat dapat dihindarkan. Etika Profesi merupakan nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh organisasi profesi akuntan yang meliputi kepribadian, kecakapan profesional, tanggung jawab, pelaksanaan kode etik dan penafsiran dan penyempurnaan kode etik. Selain profesionalisme dan etika profesi, seorang auditor juga harus mempunyai pengalaman yang cukup agar dapat membuat keputusan dalam laporan auditan. Pengalaman seorang auditor harus mempunyai pengalaman dalam kegiatan auditnya, pendidikan formal dan pengalaman kerja dalam profesi akuntan

menjadi kebiasaan bagi anggota suatu budaya. Moral berperan dalam dasar pembangunan karakter seseorang agar seseorang dapat berkarakter sesuai dengan moral yang ada di Indonesia Selain moral, etika dan perilaku juga dapat membangun karakter seseorang, etika adalah aturan yang mengatur tindakan yang seharusnya dilakukan, sedangkan perilaku adalah tindakan seseorang terhadap suatu peristiwa (Setiawan, 2013).

Auditor juga memiliki kode etik yaitu kode etik auditor, menurut Noveria (2006) pengertian kode etik akuntan profesional adalah penuntun bagi perilaku akuntan atau auditor dalam memenuhi kewajiban profesional dan dalam melaksanakan kegiatannya, yang memengaruhi pandangan publik mengenai profesi akuntan. Kode etik resmi bagi akuntan adalah kode etik Ikatan Akuntan Indonesia, kode etik Ikatan Indonesia memiliki pedoman yaitu standar umum, standar khusus, standar pelaporan. Standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan tingkat kualitas hasil pekerjaannya.

Sedangkan standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan para auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara keseluruhan. Keberadaan kode etik ini dimaksudkan sebagai panduan dan aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja di lingkungan dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia pendidikan dalam pemenuhan tanggung jawab profesionalnya (Christiawan, 2002).

Drs. Hans Burhanuddin Makarao, yang dikenakan sanksi pembekuan selama tiga bulan karena tidak mematuhi Standar Auditing- Standar Profesional Akuntan Publik dalam pelaksanaan audit umum atas laporan keuangan PT Samcon pada tahun buku 2008, yang dinilai berpotensi berpengaruh cukup signifikan terhadap Laporan Auditor Independen

Beberapa kasus manipulasi yang merugikan pemakai laporan keuangan melibatkan akuntan publik yang seharusnya menjadi pihak independen (Gusnardi, 2011). Kasus yang paling fenomenal mengenai pembuatan keputusan tanpa memperhatikan kode etik profesi yang pernah terjadi dunia adalah kasus mengenai Enron.

tersebut merupakan dampak dari ketidakselarasan penerapan kode etik dalam mengambil keputusan etis profesional.

Kasus lainnya yang melibatkan profesional akuntan publik dengan kode etik profesinya adalah kasus Bank Duta (1990) (Sonoto, 2013), kasus Bapindo (1994) (Wati, 2011), kasus PT. Kimia Farma Tbk tahun 2001 (Gusnardi, 2012) yang melakukan mark up laba bersih dalam laporan keuangan tahun 2001 dimana KAP Hans Tuanakotta dan Mustofa (HTM) diduga terlibat dalam aksi penggelembungan tersebut. Penggelembungan itu senilai Rp 32,668 milyar, karena laporan keuangan yang seharusnya Rp 99,594 milyar ditulis Rp 132 milyar dalam Syahrul (2002).

Syahrul (2003) mengungkapkan kasus Bank Lippo yang menerbitkan laporan keuangan yang berbeda. Laporan keuangannya kepada publik bertanggal 28 November 2002 menyebutkan, total aktiva perseroan Rp 24 triliun dan laba bersih Rp 98 miliar. Namun dalam laporannya ke BEJ bertanggal 27 Desember 2002, manajemen menyebutkan total aktiva berkurang menjadi Rp 22,8 triliun dan menderita rugi bersih sebesar Rp 1,3 triliun. Padahal, dalam kedua laporan keuangan itu diakui telah diaudit.

kemampuan pertimbangan etis setara dengan individu yang mempunyai ekonomi-sosial dan latar belakang pendidikan yang sama (Christiawan, 2002). Penjelasan tersebut juga didukung oleh para peneliti seperti (Amstrong, 1984, 1990) dan (Ponemon, 1988, 1990) dalam (Gusnardi, 2011)

Contoh kasus seperti ini memperlihatkan bahwa penerapan akan etika profesi dalam pelaksanaan pekerjaan secara profesional sangat berpengaruh dibandingkan dengan tidak memandang etika profesi dalam melaksanakan kerja proefsionalnya. Selain itu dapat dilihat dari tingkat moralitas dan kepercayaan seseorang juga mempengaruhi tindakan yang diambil dalam pelaksanaan pekerjaan profesionalnya.

Sehingga pada kesempatan ini peneliti ingin membuat penelitian fenomenologi bagaimana peranan kode etik menjaga stabilitas kinerja profesional seorang auditor. Oleh karena itu peneliti mengambil judul yaitu “Penerapan Kode Etik Auditor Terhadap Kinerja Profesionalnya”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, untuk mengetahui peran kode etik auditor saat menemukan fraud atau mempertahankan tingkat profesionalitasnya dirumuskan permasalahan sebagai berikut:

1. Mengapa kode etik mempengaruhi tingkat profesionalisme kerja auditor? 2. Bagaimana pengaruh kode etik dalam profesionalisme kerja auditor? 3. Sejauh mana poin-poin yang ada dalam kode etik auditor terhadap kinerja

auditor?

1.3 Tujuan Penelitian

1. Untuk memahami mengapa kode etik mempengaruhi tingkat profesionalisme kerja auditor.

2. Untuk mengerti Bagaimana pengaruh kode etik dalam profesionalisme kerja auditor.

3. Untuk memahami sejauh mana poin-poin yang ada dalam kode etik auditor terhadap kinerja auditor.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Mahasiswa.

Mahasiswa dapat mengetahui apakah etika auditor mempengaruhi pengambilan keputusan ketika seorang auditor menemukan fraud atau menjaga profesionalitasnya. Sebagai pembelajaran bagaimana tindakan yang seharusnya dilakukan oleh seorang auditor ketika menemukan fraud. Selain itu juga mahasiswa juga dapat mengetahui bagaimana cara menjadi auditor yang baik yaitu dengan mematuhi kode etik auditor yang telah ditetapkan oleh Ikatan Akuntansi Indonesia (IAI).

2. Bagi Perusahaan.

3. Bagi Perguruan Tinggi.

Perguruan tinggi dapat mengajarkan kepada mahasiswanya yang calon auditor agar ketika mehasiswa tersebut menjadi auditor, sehingga mahasiswa yang telah menjadi auditor dapat bekerja secara professional dan mengikuti kode etik auditor yang telah ditetapkan oleh Ikatan Akuntansi Indonesia (IAI).

4. Bagi Masyarakat Umum.

BAB II LANDASAN TEORI

Dalam membuat keputusan hasil audit, seorang auditor akan mengalami dilema. Maka dari itu agar seorang auditor dapat membuat keputusan yang sesuai dengan profesionalisma auditor, maka seorang auditor harus bekerja sesuai kode etik yang ada. Seorang auditor yang memiliki kode etik pasti memiliki moral, etika, ilmu pengetahuan, dan perilaku yang sesuai dengan kode etik auditor. Dalam bab ini akan dijelaskan secara mendetail bahwa individu seorang auditor dipengaruhi oleh dua faktor, yaitu faktor internal dan eksternal.

2.1 Faktor Internal 2.1.1 Karakter

2.1.1.1 Pengertian Karakter

orang tersebut memanifestasikan karakter mulia. Kedua, istilah karakter erat kaitannyadengan personality. Seseorang baru bisa disebut orang yang berkarakter (a person of character) apabila tingkah lakunya sesuai kaidah moral. Sedangkan Imam Ghozali menganggap bahwa karakter lebih dekat dengan akhlaq, yaitu spontanitas manusia dalam bersikap, atau melakukan perbuatan yang telah menyatu dalam diri manusia sehingga ketika muncul tidak perlu dipikirkan lagi.

Dari pendapat di atas difahami bahwa karakter itu berkaitan dengan kekuatanmoral, berkonotasi “positif”, bukan “netral”. Jadi, orang berkarakter adalah orang yang mempunyai kualitas moral (tertentu) positif. Dengan demikian, pendidikan membangun karakter, secara implisit mengandung arti membangun sifat atau pola perilaku yang didasari atau berkaitan dengan dimensi moral yang positif atau baik, bukan yang negatif atau buruk. Hal ini didukung oleh Peterson dan Seligman (Raka, 2007, p. 5) yang mengaitkan secara langsung character strength dengan kebajikan. Character strength dipandang sebagai unsur-unsur psikologis yang membangun kebajikan (virtues). Salah satu kriteria utama dari character strength adalah bahwa karakter tersebut berkontribusi besar dalam mewujudkan sepenuhnya potensi dan cita-cita seseorang dalam membangun kehidupan yang baik, yang bermanfaat bagi dirinya, orang lain, dan bangsanya. 2.1.1.2 Faktor Pembentuk Karakter

a. Faktor Biologis

Sebagai makhluk hidup, manusia memiliki motivasi biologis untuk mempertahankan eksistensi diri dan kelangsungan spesies (keturunan). Mereka akan membutuhkan makanan dan minuman untuk dapat bertahan hidup dan melarikan diri ketika melihat musuh yang menakutkan serta membutuhkan lawan jenis untuk kegiatan reproduktifnya. Utsman Najati menjelaskan bahwa kebutuhan seksual sangat erat hubungannya dengan kepentingan kelangsungan spesies. Sementara itu kepentingan mempertahankan eksistensi diri dapat terpenuhi melalui kebutuhan yang lainnya. Ketika muncul dorongan untuk memenuhi kebutuhan tersebut, maka kebutuhan tersebut akan mendorong manusia melakukan upaya adaptasi yang bertujuan untuk memenuhi kebutuhan tersebut. Dengan demikian, munculnya perilaku atas dorongan dari kebutuhan ini merupakan suatu keniscayaan bagi manusia sebagai makhluk hidup.

Oleh karena itu, motivasi biologis memiliki pengaruh penting dalam kehidupan manusia. Rasa lapar mampu membuat manusia merasa lelah sepanjang hidupnya karena mencari sesuap makanan untuk menghilangkan rasa lapar tersebut. Sama halnya dia juga akan merasa lelah ketika terus berusaha menghilangkan rasa takut yang menghantui kehidupannya. Oleh karena itu, manusia tidak akan pernah berhenti memburu rasa aman yang bisa membuat dirinya tenang, tentram dan bahagia.

akan menciptakan sebuah generasi. Dari siklus seperti ini keberadaan sebuah spesies dapat dipertahankan. Maka dari itu, demi keberlangsungan hidup manusia motivasi seksual merupakan hal tidak dapat dihindari dalam kehidupan mereka.

Pada dasarnya motivasi biologis muncul sebagai akibat tidak adanya keseimbangan organik maupun kimiawi dalam tubuh manusia. Dalam studi ilmu psikologi modern, keseimbangan berbagai unsur dalam tubuh manusia disebut dengan istilah homeostatis. Ketika motivasi itu muncul maka akan mendorong manusia untuk melakukan upaya adaptasi yang bertujuan untuk memuaskan kebutuhannya. Upaya pemuasan ini bertujuan untuk menyeimbangkan kembali kondisi tubuhnya. Oleh karena itu, Walter Cannon, seorang dokter kebangsaan Amerika berpendapat bahwa tubuh manusia sebenarnya memiliki kecenderungan yang mengarah kepada upaya penyesuaian diri guna mempertahankan tingkat konsentrasi dzat dalam tubuh agar tetap konstan (homeostatis).

b. Faktor Sosiopsikologis

Sebagai makhluk sosial, manusia akan memperoleh beberapa karakteristik yang mempenggaruhi tingkah lakunya. Faktor karakteristik ini seiring disebut sebagai faktor sosiopsikologis yang dapat mempengaruhi perilaku manusia. Jalaludin Rahmat mengklasifikasikannya ke dalam tiga komponen, yaitu komponen afektif, kognitif, dan konatif. Komponen pertama merupakan aspek emosional dari faktor sosiopsikologis. Sementara komponen kognitif adalah aspek intelektual, yang berkaitan dengan apa yang diketahui manusia. Dan komponen konatif adalah aspek visional yang berhubungan dengan kebiasaan dan kemauan bertindak.

Komponen afektif dan faktor sosiopsikologis terdiri dari motif sosiogenesis, sikap dan emosi. Berikut ini penjelasan Jalaluddin mengenai motif-motif tersebut:

1. Motif sosiogenesis

Motif sosiogenesis merupakan motif sekunder yang dapat memengaruhi perilaku social mamusia. Secara singkat, motif-motif sosiogenesis dapat dijelaskan meliputi motif ingin tahu, yang meliputi mengerti, menata, menduga, motif kompetensi, motif cinta, motif harga diri dan kebutuhan untuk mencari identitas, kebutuhan akan nilai dan kedambaan akan makna kehidupan serta kebutuhan akan pemenuhan diri.

2. Sikap

beberapa hal berikut: Sikap adalah kecenderungan bertindak, berpresepsi, berpikir dan merasa dalam menghadapi objek, ide, situasi atau nilai, sikap mempunyai daya pendorong atau motivasi, relatif lebih menetap serta mengandung aspek evaluatif dan muncul dari pengalaman.

3. Emosi

Emosi adalah kegoncangan organisme yang disertai oleh gejala-gejala kesadaran, keperilakuan dan proses fisiologis. Coleman dan Hammen mengungkapkan bahwa emosi dapat berfungsi sebagai pembangkit energi, pembawa informasi tentang diri seseorang, pembawa pesan kepada orang lain dan sumber informasi tentang keberhasilan.

Emosi berbeda-beda dalam hal intensitas dan lamanya. Dari segi intensitasnya ada yang berat, ringan dan desintegratif. Emosi ringan meningkatkan perhatian seseorang kepada situasi yang dihadapi disertai dengan perasan tegang sedikit. Emosi kuat disertai dengan rangsangan fisiologis yang kuat. Dan emosi desintegratif terjadi dalam intensitas emosi yang memuncak. Sementara dari segi lamanya, ada emosi yang berlangsung singkat dan ada yang lama. Emosi ini akan mempengaruhi presepsi seseorang atau penafsiran stimuli yang merangsang alat indra.

Selanjutnya komponen kognitif dari faktor-faktor sosiopsikologis adalah kepercayaan. Kepercayaan di sini tidak ada hubungannya dengan hal-hal yang ghaib. Akan tetapi hanyalah keyakinan bahwa sesuatu itu ‘benar’ atau ‘salah’ atas dasar bukti, sugesti otoritas, pengalaman atau

presepsi pada manusia dalam mempresepsi kenyataan, memberikan dasar bagi pengambilan keputusan dan menentukan sikap terhadap objek sikap.

Sementara komponen konatif dari faktor sosiopsikologis terdiri atas kebiasaan dan kemauan. Jalaludin mendefinisikan kebiasaan sebagai aspek perilaku manusia yang menetap, berlangsung secara otomatis, tidak direncanakan. Lebih lanjut ia menjelaskan bahwa kebiasaan merupakan hasil pelaziman yang berlangsung pada waktu yang lama atau sebagai reaksi khas yang diulangi seseorang berkali-kali. Sementara kemauan merupakan usaha seseorang dalam mencapai tujuan. Usaha di sini tentu sangat berkaitan dengan pengetahuan seseorang tentang hal yang akan dicapai tersebut.

c. Faktor Spiritual

Selain motivasi biologis dan sosiopsikologis, manusia juga memiliki motivasi yang bersifat spiritual. Motivasi ini tidak berkaitan dengan kebutuhan mempertahankan eksistensi diri atau memelihara kelanggengan spesies. Motivasi spiritual erat hubungannya dengan upaya memenuhi kebutuhan jiwa dan ruh. Sekalipun demikian, motivasi ini juga menjadi kebutuhan pokok manusia. Karena motivasi inilah yang bisa memberikan kepuasan hidup, rasa aman, tentram, dan bahagia.

Di antara beberapa motivasi spiritual yang penting dalam kehidupan manusia adalah motivasi beragama. Dalam bukunya Psikologi Agama, Jalaluddin mengatakan bahwa:

minun, pakaian ataupun kenikmatan-kenikmatan lainnya. Berdasarkan hasil hasil riset dan observasi, mereka mengambil kesimpulan bahwa pada diri manusia terdapat semacam keinginan dan kebutuhan yang bersifat universal. Kebutuhan ini melebihi kebutuhan-kebutuhan lainnya, bahkan mengatasi kebutuhan akan kekuasaan. Keinginan akan kebutuhan tersebut merupakan kebutuhan kodrati, berupa keinginan untuk mencintai dan dicintai Tuhan.”

Oleh sebab itu, dalam pandangan Islam secara fitrah manusia sejak dilahirkan memiliki potensi keberagamaan. Namun potensi ini baru dalam bentuk sederhana, yaitu berupa kecenderungan untuk tunduk dan mengabdi kepada sesuatu. Allah subhanallahu wa ta’ala telah mengisyaratkan adanya potensi dasar yang dimiliki manusia untuk beragama dalam firman-Nya:

ْخل ليدْبت َ ا ْي ع سانلا رطف يتلا ه لا ةرْطف اًفينح ني د ل ْج ْ قأف

ي ْلا ني دلا لذ ه لا ق

ن م ْعي َ سانلا رثْكأ نكل

“Maka hadapkanlah wajahmu dengan lurus kepada agama Allah; (tetaplah atas)fitrah. Allah yang telah menciptakan manusia menurut fitrah itu. tidak ada peubahan pada fitrah Allah. (Itulah) agama yang lurus; tetapi kebanyakan manusia tidak mengetahui.”

ْك برب ْسلأ ْ سفْنأ ى ع ْ هد ْشأ ْ تي رذ ْ هر ظ ْنم دآ ينب ْنم بر ذخأ ْذإ

ى ب ا لاق

ْلا ْ ي ا ل ت ْنأ انْد ش

ني فاغ اذه ْنع انك انإ ماي

“Dan (ingatlah), ketika Tuhanmu mengeluarkan keturunan anak-anak Adam dari

orang yang lengah terhadap ini (keesaan Tuhan)" Melalui ayat tersebut Allah subhanallahu wa ta’ala menerangkan bahwa Dia telah mengadakan perjanjian dengan anak keturunan Adam. Allah subhanallahu wa ta’ala mengambil persaksian mereka atas kemahakuasaan-Nya, yakni ketika mereka berada di alam ruh sebelum diciptakan di alam bumi. Oleh karena itu, pada hari kiamat nanti mereka tidak akan bisa mengingkari keesaan Allah. Dengan perkataan lain, ayat ini menerangkan bahwa manusia dilahirkan dengan memiliki kesiapan secara fitrah untuk beragama, mengenal Allah, beriman dan mentauhidkan-Nya.

d. Faktor Situasional

Perilaku manusia terkadang juga dapat dipengaruhi oleh faktor-faktor yang berada di luar dirinya. Faktor ini sering disebut sebagai faktor situasional. Secara garis besar, faktor ini dapat dibagi menjadi tiga kelompok, yaitu aspek-aspek objektif dari lingkungan, lingkungan psikososial dan stimuli yang mendorong dan memperteguh perilaku.

Sementara faktor-faktor sosial yang memengaruhi perilaku manusia terdiri atas sistem peranan yang ditetapkan dalam suatu masyarakat, struktur kelompok dan organisasi dan karakteristik populasi. Dalam organisasi, hubungan antar anggota dan ketua diatur oleh sistem peranan dan norma-norma kelompok. Besar kecilnya organisasi akan memengaruhi jaringan komunikasi dan sistem pengambilan keputusan. Karakteristik populasi seperti usia, kecerdasan, karakteristik biologis memengaruhi pola-pola perilaku anggota-anggota populasi itu.

iklim psikososial menunjukkan presepsi orang tentang kebebasan individual, ketetapan pengawasan, kemungkinan kemajuan, dan tingkat keakraban. Dalam studi komunikasi organisasi menunjukkan bagaimana iklim organisasi memengaruhi hubungan komunikasi antara atasan dan bawahan, atau di antara orang-orang yang menduduki posisi sama. Dalam perkembangannya, kemudian para antropolog memperluas istilah iklim ke dalam masyarakat secara keseluruhan. Sehingga muncullah pendapat bahwa pola-pola kebudayaan yang dominan, ideologi dan nilai dalam presepsi anggota masyarakat mampu memengaruhi perilaku sosial.

Faktor-faktor situasional di atas, tidaklah mengesampingkan faktor-faktor personal yang dimiliki seseorang. Namun demikian juga tidak dapat dipungkiri besarnya pengaruh situasi dalam menentukan perilaku manusia. Perlu disadari bahwa manusia memberikan reaksi yang berbeda-beda terhadap situasi yang dihadapi sesuai dengan karakteristik personal yang dimilikinya. Dengan perkataan lain perilaku manusia merupakan hasil interaksi antara keunikan individu dengan keumuman situasional.

2.1.2 Moral

2.1.2.1 Pengertian Moral

Moral adalah tindakan, tata cara, perilaku yang dapat diterima oleh masyarakat banyak, moral juga beperan dalam pembentukan karakter masyarakat agar dapat berperilaku sesuai dengan kode etik yang ada di Indonesia. Moral berasal dari bahasa latin mores, dari suku kata mos yang artinya adat istiadat, kelakuan, watak, tabiat, akhlak (Soenarjati, 1989).

diartikan sebagai kebiasaan dalam bertingkah laku yang baik, yang susila. Dari pengertian tersebut dinyatakan bahwa moral adalah berkenaan dengan kesusilaan, seorang individu dapat dikatakan baik secara moral apabila bertingkah laku sesuai dengan kaidah-kaidah moral yang ada (Shaffer, 1979).

Pengertian moral menurut Soenarjati (1989) digunakan dalam penelitian Ahmad (2014) yang mengatakan moral berasal dari bahasa latin mores, dari suku kata mos yang artinya adat istiadat, kelakuan, watak, tabiat, akhlak. Sedangkan pengertian moral menurut Shaffer (1979) digunakan dalam penelitian Damanhuri (2013) yang menyatakan moral adalah pedoman yang mampu mengatur perilaku individu ketika berhubungan dengan masyarakat.

2.1.2.2 Tahapan Perkembangan Moral

Terdapat tiga tingkat dalam perkembangan moral yaitu penalaran prakonvensional, penalaran konvensional, dan penalaran pascakonvensional. Penalaran prakonvensional adalah tingkat paling rendah dalam teori perkembangan moral. Pada tahap ini seseorang tidak memperlihatkan internalisasi nilai-nilai moral, pealaran moral dikendalikan oleh imbalan dan hukum eksternal. Pada tahap penalaran konvensional seseorang mentaati standar-standar (internal) tertentu, tetapi tidak mentaati standar-standar (internal) orang lain, seperti orang tua atau masyarakat. Pada tahap pascakonvensional moralitas lebih diinternalisakan dan tidak didasarkan pada standar-standar orang lain (Kohlberg, 1984)

Orang yang mampu memahami hal yang benar dan salah dengan keyakinan etika yang kuat dan bertindak berdasarkan keyakinannya tersebut dengan sikap yang benar serta perilaku yang terhormat adalah orang yang memiliki kecerdasan moral (Borba, 2008). Teori kecerdasan moral menurut Borba (2008) juga digunakan dalam penelitian Deny Setiawan (2013). Dari dalam penelitian yang dilakukan Deny Setiawan (2013) dapat disimpulkan bahwa pembentukan perilaku berdasarkan kecerdasan moral sangatlah penting, karena dengan memiliki kecerdasan moral orang akan dapat bertindak sesuai dengan moral yang telah ada. Seorang auditor yang memiliki kecerdasan moral akan menyelesaikan pekerjannya sesuai dengan kode etik yang ada.

2.1.3 Perilaku

2.1.3.1 Pengertian Perilaku.

Pengertian perilaku adalah perbuatan yang didasari oleh keyakinan berdasarkan norma-norma di masyarakat dan biasanya norma agama. Namun demikian perbuatan yang akan dilakukan manusia biasanya tergantung apa permasalahannya serta benar-benar berdasarkan keyakinan atau kepercayaannya masing-masing (Suharyat, 2009)

Pengertian perilaku menurut Robbin dan Judge (2008) juga digunakan dalam penelitian jurnal milik Unika (2010) yang menyebutkan bahwa perilaku juga merupakan salah satu komponen sikap. Sikap (attitude) adalah pernyataan evaluatif, baik yang menyenangkan maupun yang tidak menyenangkan, terhadap objek, individu, atau peristiwa.

2.1.3.2 Kesadaran Perilaku Etis

Motif kesadaran sangat penting dalam proses pengambilan keputusan karena merupakan sumber dari proses berpikir. Terdapat dua faktor dalam motif kesadaran yang pertama adalah keinginan akan kestabilan atau kepastian dan yang kedua adalah kompleksitas dan keragaman (lkhsan & Ishak, 2005). Keinginan akan kestabilan menegaskan adanya kemampuan untuk memprediksikan. Hal ini akan memenuhi keinginan individu dalam membangun bagian-bagian konsep yang sesuai satu sama lain secara konsisten. Keinginan akan kestabilan ini mengaktifkan baik pikiran sadar maupun bawah sadar untuk menghindari ketidakstabilan, ketidakjelasan, atau ketidakpastian informasi. Motif kesadaran akan membantu akuntan publik dalam memprediksi suatu keputusan yang tidak terencana maupun ketika dihadapkan pada keputusan yang terencana dengan baik, agar dapat menghadapi risiko dan ketidakpastian dalam mengambil suatu tindakan.

Auditor diharuskan menjunjung etika profesional sehingga memberikan kepercayaan publik dan mendorong kesadaran akan tanggung jawab auditor pada transparansi pelaporan. Tanggung jawab ini tergantung pada integritas, dan integritas tergantung pada perilaku dan kepercayaan etis. Perilaku etis ini dipengaruhi oleh pihak lain sebagai seorang individu dalam lingkungan profesinya tanpa memperhatikan perilaku tersebut sesuai kode etik atau tidak, sehingga kesadaran etis tergantung dari individu. Trevino (1998) menyatakan bahwa tahapan pengembangan kesadaran moral individual menentukan bagaimana seseorang berpikir tentang dilema etis, menentukan apa yang benar dan salah.

Pengertian teori perilaku etis menurut Trevino (1998) juga digunakan dalam penelitian Intiyas dan Yefta (2007), dari penelitian tersebut dapat dikatakan bahwa seorang auditor harus menjunjung tinggi etika profesinalisma agar dapat memberikan kepercayaan kepada publik dan mendorong kesadaran akan tanggung jawab auditor pada transparansi laporan.

2.1.4 Pengetahuan

2.1.4.1 Pengertian Pengetahuan

Pengetahuan adalah merupakan hasil dari “tahu” dan ini setelah orang melakukan penginderaan terhadap obyek tertentu. Penginderaan terjadi melalui panca indera manusia, yakni indera penglihatan, pendengaran, penciuman, rasa dan raba. Sebagaian besar pengetahuan manusia diperoleh melalui mata dan telinga (Notoatmodjo, 2007). Pengetahuan atau kognitif merupakan domain yang sangat penting untuk terbentuknya tindakan seseorang (Overt Behaviour).

sesuatu yang sudah ada dan tersedia dan sementara orang lain tinggal menerimanya. Pengetahuan adalah sebagai suatu pembentukan yang terus menerus oleh seseorang yang setiap saat mengalami reorganisasi karena adanya pemahaman-pemahaman baru.

2.1.4.2 Faktor yang Mempengaruhi Pengetahuan Seseorang

1. Pendidikan.

2. Media Massa / Informasi.

Informasi yang diperoleh baik dari pendidikan formal maupun non formal dapat memberikan pengaruh jangka pendek (immediate impact) sehingga menghasilkan perubahan atau peningkatan pengetahuan. Majunya teknologi akan tersedia bermacam-macam media massa yang dapat mempengaruhi pengetahuan masyarakat tentang inovasi baru. Sebagai sarana komunikasi, berbagai bentuk media massa seperti televisi, radio, surat kabar, majalah, dan lain-lain mempunyai pengaruh besar terhadap pembentukan opini dan kepercayan orang. Dalam penyampaian informasi sebagai tugas pokoknya, media massa membawa pula pesan-pesan yang berisi sugesti yang dapat mengarahkan opini seseorang. Adanya informasi baru mengenai sesuatu hal memberikan landasan kognitif baru bagi terbentuknya pengetahuan terhadap hal tersebut.

3. Sosial Budaya dan Ekonomi.

Kebiasaan dan tradisi yang dilakukan orang-orang tanpa melalui penalaran apakah yang dilakukan baik atau buruk. Dengan demikian seseorang akan bertambah pengetahuannya walaupun tidak melakukan. Status ekonomi seseorang juga akan menentukan tersedianya suatu fasilitas yang diperlukan untuk kegiatan tertentu, sehingga status sosial ekonomi ini akan mempengaruhi pengetahuan seseorang.

4. Lingkungan.

dalam lingkungan tersebut. Hal ini terjadi karena adanya interaksi timbal balik ataupun tidak yang akan direspon sebagai pengetahuan oleh setiap individu.

5. Pengalaman.

Pengalaman sebagai sumber pengetahuan adalah suatu cara untuk memperoleh kebenaran pengetahuan dengan cara mengulang kembali pengetahuan yang diperoleh dalam memecahkan masalah yang dihadapi masa lalu. Pengalaman belajar dalam bekerja yang dikembangkan memberikan pengetahuan dan keterampilan professional serta pengalaman belajar selama bekerja akan dapat mengembangkan kemampuan mengambil keputusan yang merupakan manifestasi dari keterpaduan menalar secara ilmiah dan etik yang bertolak dari masalah nyata dalam bidang kerjanya. 6. Usia.

1. Semakin tua semakin bijaksana, semakin banyak informasi yang dijumpai dan semakin banyak hal yang dikerjakan sehingga menambah pengetahuannya.

2. Tidak dapat mengajarkan kepandaian baru kepada orang yang sudah tua karena mengalami kemunduran baik fisik maupun mental. Dapat diperkirakan bahwa IQ akan menurun sejalan dengan bertambahnya usia, khususnya pada beberapa kemampuan yang lain seperti misalnya kosa kata dan pengetahuan umum. Beberapa teori berpendapat ternyata IQ seseorang akan menurun cukup cepat sejalan dengan bertambahnya usia.

2.2 Faktor Eksternal 2.2.1 Peraturan

2.2.1.1 Pengertian Peraturan

Peraturan adalah ketentuan yang harus dilakukan atau tidak boleh dilakukan. Hal ini dapat diartikan bahwa peraturan merupakan suatu batasan-batasan dari tindakan dari seorang. Adapun pengertian hukum sendiri menurut Grotius (1625) didalam bukunya yang berjudul “De Jure Belli ac Facis” adalah

peraturan tentang perbuatan moral yang dijamin keadilan. Jadi dapat disimpulkan bahwa moral berhubungan erat dengan pembentukan suatu peraturan yang berlaku. 2.2.1.2 Tujuan Pembentukan Peraturan

Dalam pembentukannya peraturan ditujukan untuk membuat suatu tujuan. Adapun tujuan tersebut menurut Muljadi (2012):

1. Untuk mengatur tata tertib masyarakat secara damai dan adil.

2. Untuk menjaga kepentingan tiap manusia supaya kepentingan itu tidak dapat diganggu.

4. Untuk melindungi masyarakat.

5. Untuk menyelesaikan pihak-pihak yang bermasalah secara damai 2.2.2 Etika

2.2.2.1 Pengertian Etika

Etika adalah aturan yang mengatur tindakan yang seharusnya dilakukan, sedangkan perilaku adalah tindakan seseorang terhadap suatu peristiwa selain itu etika juga merupakan kajian tentang bagaimana seharusnya manusiaitu berbuat, apakah perbuatan itu baik dan buruk. Sebagai salah satu kajian dari filsafat, etika diartikan sebagai ilmu tentang apa yang baik dan buruk dan tentang hak dan kewajiban moral (Utami, 2009)

Pengertian etika menurut Utami (2009) digunakan di dalam penelitian yang dilakukan oleh Andy (2009), dari penelitian tersebut dapat diartikan etika adalah memahami peran perilaku etis. Dalam memahami perilaku etis seorang auditor dapat memiliki efek yang luas pada bagaimana bersikap terhadap klien mereka agar dapat bersikap sesuai dengan aturan akuntansi berlaku umum, etika juga berkaitan dengan perilaku, dan moral sehingga berfungsi sebagai control (Andy, 2009). 2.2.2.2 Dilema Etika

Dilema etika adalah suatu situasi yang dihadapi oleh seseorang dimana keputusan mengenai perilaku yang layak harus dibuat, karena auditor secara sosial juga bertanggung jawab kepada masyarakat dan profesinya daripada mengutamakan kepentingan pirbadi dan ekonomis semata (Arrens & Lobecke, 2012).

auditor. Dalam melaksanakan pekerjaannya seorang auditor akan dihadapkan kepada pilihan-pilihan sehingga seorang harus memilih salah satu pilihan yang harus diutamakan terlebih dahulu. Seorang Auditor harus memilih bagaimana cara mempertahankan moralnya sebagai seorang auditor yang professional dan memenuhi keinginan kliennya.

2.2.2.3 Kode Etik

Menurut Gutirezz and Green, C. (2004) mengatakan bahwa etika profesi merupakan karakteristik suatu profesi yang membedakannya dengan profesi yang lain yang berfungsi mengatur tingkah laku para anggotanya. Etika profesi disusun untuk suatu organisasi profesi dalam bentuk kode etik. Kode etik bertujuan memberitahu kepada anggota profesi tentang standar perilaku yang diyakini dapat menarik kepercayaan masyarakat dalam memberi tahu masyarakat bahwa profesi berkehendak untuk melakukan pekerjaan yang berkualitas bagi kepentingan masyarakat.

Auditor harus mematuhi kode etik yang ditetapkan. Pelaksanaan audit harus mengacu pada standar audit ini, dan auditor wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit. Kode etika ini dibuat bertujuan untuk mengatur hubungan antara auditor dengan rekan sekerjanya, auditor dengan atasannya, auditor dengan auditan (objek pemeriksanya), dan auditor dengan masyarakat (Ashari, 2011).

pemerintah, maupun di lingkungan dunia pendidikan. Etika profesional bagi praktek auditor di Indonesia dikeluarkan oleh Ikatan Akuntansi Indonesia (Sihwajoeni & Gudono, 2000).

Ikatan Akuntansi Indonesia pada Kongres VIII tahun 1998 memutuskan prinsip etika profesi Ikatan Akuntan Indonesia (IAI), yang kemudian dijabarkan dalam aturan etika kompartemen akuntan publik Ikatan Akuntan Indonesia (IAI). Dalam kongres tersebut Ikatan Akuntan Indonesia (IAI) menyatakan pengakuan tanggung jawab profesi kepada publik, pemakai jasa akuntan, dan rekan. Prinsip-prinsip ini memandu dalam pemenuhan tanggung jawab profesional dan sebagai landasan dasar perilaku etika dan perilaku profesionalnya (Ashari, 2011)

Prinsip perilaku profesional seorang akuntan, yang tidak secara khusus dirumuskan oleh Ikatan Akuntansi Indonesia tetapi dapat dianggap menjiwai kode etik perilaku Ikatan Akuntansi Indonesia, berkaitan dengan karakteristik tertentu yang harus dipenuhi oleh seorang akuntan. Terdapat 6 prinsip etika yang tercantum dalam kode etik auditor di Indonesia yang telah dirumuskan oleh Ikatan Akuntan Indonesia (IAI) (1998). Yang pertama adalah tanggung jawab, di dalam melaksanakan tanggung jawab sebagai seorang auditor professional auditor harus mewujudkan kepekaan professional dan perimbangan moral dalam melaksanakan pekerjaan mereka. (Asih, 2006)

kepentingan dalam melakukan tanggung jawab profesional. Auditor yang berpraktek sebagai akuntan publik harus bersikap independen dalam kenyataan dan penampilan pada waktu melaksanakan audit dan jasa atestasi lainnya (Ibrani, 2007) Prinsip etika auditor keempat adalah keseksamaan yang berarti seorang auditor harus Auditor harus mematuhi standar teknis dan etika profesi, berusaha keras untuk terus meningkatkan kompetensi dan mutu jasa, dan melaksanakan tanggung jawab profesional dengan kemampuan terbaik. Prinsip etika auditor kelima adalah integritas, intergitas menjelaskan bahwa untuk mempertahakan dan memperluas kepercayaan masyarakat, auditor harus melaksanakan tanggung jawab profesional dengan integritas tertinggi. Prinsip etika auditor yang terakhir adalah lingkup dan sifat jasa, dalam prinsip lingkup dan sifat jasa menjelaskan bahwa seorang auditor harus mematuhi prinsip-prinsip dalam kode etik auditor dalam menentukan lingkup dan sifat jasa yang diberikan (Mutchler, 2003).

2.2.3 Lingkungan Bisnis

2.2.3.1 Pengertian Lingkungan Bisnis

Lingkungan bisnis adalah keseluruhan hal-hal atau keadaan ekstern badan usaha atau industri yang mempengaruhi kegiatan organisasi atau kekuatan atau institusi diluar organisasi bisnis yang dapat mempengaruhi kinerja bisnis.

Terminologi dari “lingkungan“ tidak hanya semata-mata merefleksikan lingkungan ekologi, tetapi juga konsep umum yang menjelaskan gambaran keseluruhan konsep terhadap kekuatan lingkungan eksternal. Hal tersebut dapat berdampak pada aktivitas organisasi dari segala aspek. Begitu halnya juga dengan istilah “bisnis” yang membentuk tipe organisasi, apakah berbentuk perusahaan

pengaruh eksternal terhadap organisasi. Wilson (1992) mengemukakan bahwa lingkungan bisnis memiliki tiga konsep yang luas:

a. Fakta objektif realitas yang diukur dan didefinisikan.

b. Fakta subjektif merupakan karakteristik khusus tergantung dari interprestasi dan persepsi individu.

c. Pembagian antara organisasi dan lingkungan tidak jelas, dan lingkungan tercipta dan didefinisikan oleh individu.

2.2.3.2 Faktor Lingkungan Bisnis

Lingkungan umum adalah suatu lingkungan dalam lingkungan eksternal organisasi yang menyusun faktor-faktor tersebut pada dasarnya diluar dan terlepas dari operasi perusahaan. Menurut Zulkieflimansyah (2005) faktor-faktor tersebut antara lain:

1. Faktor ekonomi

Faktor ekonomi mengacu pada sifat, cara dan arah dari perekonomian dimana suatu perusahaan akan atau sedang berkompetisi. Indicator dari kesehatan perekonomian suatu Negara antara lain adalah tingkat inflasi, tingkat suku bunga, deficit atau surplus perdagangan, tingkat tabungan pribadi dan bisnis, serta produk domestic bruto.

2. Faktor sosial

3. Faktor politik dan hukum

Faktor politik dan hukum mendefinisikan parameter-parameter hokum dan bagaimana pengaturan perusahaan harus beroperasi. Kendala politik diberlakukan terhadap perusahaan melalui keputusan perdagangan yang wajar, program perpajakan, penentuan upah minimum, kebijakan polusi dan harga serta banyak tindakan lainnya yang bertujuan untuk melindungi karyawan, konsumen, masyarakat umum dan lingkungan. Beberapa tindakan politik dan hukumjuga didesain untuk member manfaat dan melindungi perusahaan. 4. Faktor teknologi

Kemajuan teknologi secara dramatis telah mengubah produk, jasa, pasar, pemasok, distributor, pesaing, pelanggan, proses manufaktur, praktik-praktik pemasaran dan posisi persaingan. Kemajuan teknologi dapat menciptakan pasar baru, perkembangan produk, dan lain sebagainya. Perubahan teknologi dapat mengurangi atau menghilangkan perbedaan biaya antar perusahaan, menciptakan proses produksi yang lebih singkat, menciptakan kelangkaan pada tenaga tehnikal serta mampu merubah nilai-nilai dan harapan para stakeholders. 5. Faktor demografi

Yang perlu diperhatikan oleh perusahaan menyangkut factor demografi ini diantaranya adalah ukuran populasi, struktur umum, distribusi geografis, pencampuran etnis serta distribusi pendapatan.

Hal tersebut mempengaruhi dalam hal diantaranya:

1. Perubahan basis konsumen, yang dapat meningkatkan kekuatan pembeli

2. Keberagaman dalam karakteristik desain dan kualitas diantara pemain akan meningkatkan persaingan

3. Pemain baru. 2.3 Profesionalisma

2.5.1 Pengertian Profesionalisma

Dalam pengertian umum seseorang dikatan profesional jika memenuhi tiga kriteria yaitu memiliki keahlian untuk menyelesaikan tugas sesuai dengan bidangnya, melaksanakan tugasnya sesuai dengan standar yang baku di bidang profesinya, dan menjalankan tugas sesui dengan mematuhi etika profesi yang ada (Herawaty & Susanto, 2009). Secara sederhana, profesionalisma berarti bahwa auditor wajib melaksanakan tugas-tugasnya dengan kesungguhan dan kecermatan.. Sebagai seorang yang professional, auditor harus menghindari kelalaian dan ketidakjujuran. Arens (2012) menyatakan bahwa profesionalisma adalah tanggung jawab individu untuk berperilaku yang lebih baik dari sekedar mematuhi undang-undang dan peraturan masyarakat yang ada. Profesionalisma juga merupakan elemen dari motivasi yang memberikan sumbangan pada seseorang agar mempunyai kinerja tugas yang tinggi. Auditor yang profesional mengakui tanggung jawabnya terhadap masyarakat, klien, dan rekan seprofesi. Seorang auditor dapat dikatakan profesional apabila telah memenuhi kriteria dan mematuhi standar-standar kode etik Ikatan Akuntan Indonesia (IAI).

berperilaku yang lebih baik dari sekedar mematuhi undang-undang dan peraturan masyarakat yang ada. Profesionalisma juga merupakan elemen dari motivasi yang memberikan sumbangan pada seseorang agar mempunyai kinerja tugas yang tinggi. 2.5.2 Cara Auditor Dalam Mewujudkan Profesionalisma.

Menurut Mulyadi (2002) dalam mewujudkan profesionalisma memerlukan standar pendidikan umum yang tinggi diikuti oleh pendidikan khusus, pelatihan, dan uji profesionalitas yang relevan dan juga adanya pengalaman kerja. Oleh karena itu untuk mewujudkan profesionalisma auditor, dilakukan beberapa cara antara lain pengendalian mutu auditor, review oleh rekan sejawat, pendidikan profesi berkelanjutan, meningkatkan ketaatan terhadap hukum yang berlaku dan taat terhadap kode perilaku profesional. Ikatan Akuntan Indonesia (IAI) memiliki wewenang dalam menetapkan standar (yang merupakan pedoman) dan aturan yang harus dipatuhi oleh auditor. Terdapat tiga standar dan aturan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang dapat meningkatkan profesionalisma auditor (Noveria, 2006).

bersumber pada SAS dengan pernyesuaian terhadap kondisi Indonesia dan standar auditing internasional (Noveria, 2006)

Standar kedua adalah standar kompilasi laporan keuangan, Komite SPAP Ikatan Akuntan Indonesia (IAI) dan Compilation and Review Standarts Committee bertanggung jawab untuk mengeluarkan pernyataan mengenai pertanggungjawaban auditor sehubungan dengan laporan keuangan suatu perusahaan yang tidak diaudit. Pernyataan ini di Amerika Serikat disebut Statement on Standarts for Accounting and Review Services (SSARS) dan di Indonesia di sebut Pernyataan Standar Jasa Akuntansi dan Review (PSAR).

PSAR 1 disahkan pada 1 Agustus 1945 menggantikan pernyataan NPA sebelumnya mengenai hal yang sama. Bidang ini mencakup dua jenis jasa, pertama untuk situasi dimana auditor membantu kliennya menyusun laporan keuangan tanpa memberikan jaminan mengenai isinya (jasa kompilasi). Kedua, untuk situasi dimana akuntan melakukan prosedur-prosedur pengajuan pertanyaan dan analitis tertentu sehingga dapat memberikan suatu keyakinan terbatas bahwa tidak diperlukan perubahan apapun terhadap laporan keuangan bersangkutan (jasa review) (Ikatan Akuntan Indonesia, 2001).

Kedua, sebagai kerangka pedoman bagi para praktisi bila tidak terdapat atau belum ada standar spesifik seperti itu. Komite kode etik Ikatan Akuntan Indonesia (IAI) dan Committee on Profesional Ethics di Amerika Serikat menetapkan ketentuan perilaku yang harus dipenuhi oleh seorang akuntan publik yang meliputi standar teknis. Standar auditing, standar atestasi, serta standar jasa akuntansi dan review dijadikan satu menjadi Standar Profesional Akuntan Publik (SPAP) (Muyadi, 2002).

Sehingga dapat disimpulkan profesionalisma auditor merupakan sikap dan perilaku auditor dalam menjalankan profesinya dengan kesungguhan dan tanggung jawab agar mencapai kinerja tugas sebagaimana yang diatur dalam organisasi profesi, meliputi pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan profesi dan hubungan dengan rekan seprofesi.

2.4 Hubungan Antar Teori

Moral berkaitan dengan etika, moral berkembang melalui tiga tahapan, yaitu tahapan pre-conventional, tahapan conventional, dan tahapan post-konventional. Menurut Welton (1994) menyatakan bahwa kemampuan individu dalam menyelesaikan dilema etika dipengaruhi oleh level penalaran moralnya. Hasil dari beberapa studi yang dipaparkan dalam Liyanarachchi (2009) menunjukkan bahwa level penalaran moral individu mereka akan mempengaruhi perilaku etis mereka. Orang dengan level penalaran moral yang rendah berperilaku berbeda dengan orang yang memiliki level penalaran moral yang tinggi ketika menghadapi dilema etika (Liyanarachchi, 2009).

hal yang benar. Dalam tahap pertama yaitu pre-conventional, individu akan melakukan suatu tindakan karena takut terhadap hukum atau peraturan yang ada. Selain itu individu pada tahapan pre-conventional juga akan memandang kepentingan pribadinya sebagai hal yang utama dalam melakukan suatu tindakan. Pada tahap kedua yaitu conventional, individu akan mendasarkan tindakannya berdasarkan persetujuan teman-teman dan keluarganya dan juga pada norma-norma yang ada di masyarakat. Pada tahap ketiga yaitu post-conventional individu mendasari tindakannya dengan memperhatikan kepentingan orang lain berdasarkan tindakannya pada hukum universal (Puspitasari & Suwardi, 2012). Selain berkaitan dengan teori etika moral juga berkaitan dengan teori perilaku, karena moral berperan dalam pembentukan perilaku seseorang agar dapat berperilaku dengan baik sesuai dengan moral yang ada di Indonesia (Setiawan, 2013).

Teori profesionalisma berkaitan dengan teori perilaku, Seperti yang dinyatakan oleh Arrens (2012) bahwa profesionalisma adalah tanggung jawab individu untuk berperilaku yang lebih baik dari sekedar mematuhi undang-undang dan peraturan masyarakat yang ada. Selain berkaitan dengan teori perilaku, teori profesionalisma juga berkaitan dengan teori etika, karena seorang auditor dapat dikatakan profesional apabila telah memenuhi kriteria dan mematuhi standar-standar kode etik Ikatan Akuntan Indonesia (IAI) (Wahyudi & Aida, 2006).

Adapun tingkat pengetahuan dan moral juga berpengaruh terhadap profesionalitas seseorang hal ini di dukung dengan penelitian Bernard Barber (2005, p. 17). Menurut Bernard perilaku profesional harus memenuhi persyaratan sebagai berikut:

1. Mengacu pada ilmu pengetahuan

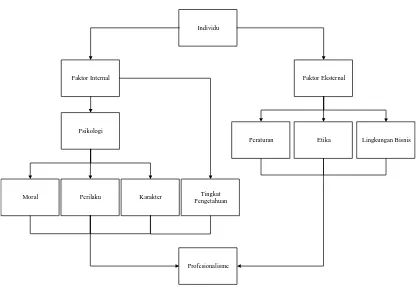

2.5 Kerangka Teori

Individu

Faktor Internal Faktor Eksternal

Moral Perilaku Karakter

Psikologi

Peraturan

Tingkat Pengetahuan

Etika Lingkungan Bisnis

Profesionalisme

Gambar 1 Gambar Kerangka Teori

2.7 Ringkasan

Seorang auditor yang profesional memiliki perilaku yang sesuai dengan profesionalisma yang telah ditentukan Arrens (2012), selain itu seorang auditor yang profesional harus bekerja sesuai dengan kode etik auditor yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI), karena di dalam kode etik auditor yang telah ditetapkan oleh Ikatan Akuntan Indonesia terdapat standar dan aturan yang dapat membentuk profesionalisma auditor, standar yang membentuk profesionalisma auditor adalah standar auditing, standar kompilasi laporan keuangan, dan standar atestasi (Noveria, 2006).

moral dikatakan berperan dalam pembentukan karakter seseorang agar dapat berperilaku sesuai dengan kode etik yang ada di Indonesia (Setiawan, 2013).

BAB III

METODOLOGI PENELITIAN

Penelitian ini dirancang dengan desain penelitian kualitatif dan menggunakan strategi Fenomenologi. Di dalam bab ini peneliti akan menjelaskan mengenai rancangan penelitian kualitatif dengan menggunakan pendekatan Fenomenologi, mulai dari jenis penelitian, pendekatan penelitian, subyek penelitian, dan teknik pengumpulan data. Penelitian ini dirancang untuk membantu peneliti dalam memahami peran etika auditor terhadap tingkat profesionalitas auditor.

3.1 Jenis Penelitian

3.1.1 Pengertian Penelitian Kualitatif

Penelitian yang digunakan untuk memahami dilema etika auditor terhadap tingkat profesionalitas auditor dilakukan dengan jenis penelitian kualitatif. Penelitian kualitatif adalah metoda yang digunakan untuk mengeksplorasi dan memahami makna yang dianggap berasal dari masalah sosial atau kemanusiaan. Proses penelitian kualitatif melibatkan upaya-upaya penting seperti mengajukan pertanyaan dan prosedur, mengumpulkan data yang spesifik dari para partisipan, menganalisis data dimulai dari yang khusus ke umum, dan menafsirkan makna data (Maxwell, 1966).

tertentu dan dapat dikaji dari sudut pandang yang utuh, komprehensif, dan holistik (Matthew, 1992).

Laporan akhir untuk penelitian kualitatif memiliki struktur yang fleksibel. Siapapun yang terlibat dalam penelitian kualitatif harus menerapkan cara pandang penelitian yang bergaya induktif, berfokus terhadap makna individual, dan menerjemahkan kompleksitas suatu persoalan (Creswell, 2007).

Pengertian penelitian kualitatif menurut Maxwell (1996) juga digunakan dalam penelitian Pupu (2009) yang mengatakan bahwa penelitian kulaitatif adalah metoda yang digunakan untuk mengeksplorasi dan memahami makna yang dianggap berasal dari masalah sosial atau kemanusiaan. Pengertian penelitian kualitatif menurut Matthew (1992) digunakan dalam penelitian Sellyana Pradewi dan Wahyu Lestari (2012), penelitian kualitatif adalah salah satu prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan perilaku orang-orang yang diamati.

Sedangkan pengertian penelitian kualitatif menurut Creswell (2007) juga digunakan dalam penelitian Yadi (2007) yang menyatakan bahwa penelitian kualitatif adalah memiliki struktur yang fleksibel. Siapapun yang terlibat dalam penelitian kualitatif harus menerapkan cara pandang penelitian yang bergaya induktif, berfokus terhadap makna individual, dan menerjemahkan kompleksitas suatu persoalan

3.2 Desain Penelitian

pengalaman-pengalaman hidup manusia menjadikan filsafat fenomenologi sebagai suatu metoda penelitian yang mengharuskan peneliti untuk mengkaji sejumlah subyek dengan terlibat secara langsung, dan relatif lama di dalamnya untuk mengembangkan pola-pola dan relasi-relasi makna (Moustakas, 1994).

Penelitian fenomenologi pada dasarnya adalah penelitian yang bersifat a priori, sehingga tidak diawali dan didasari dengan teori tertentu. Penelitian fenomenologi berangkat dari perspektif filsafat mengenai apa yang diamati, dan bagaimana cara mengamatinya. Terdapat tiga remis-premis yang digunakan dalam penelitian fenomologi. Pertama sebuah peristiwa akan berarti bagi mereka yang mengalami hal tersebut secara langsung, kedua pemahaman obyektif dijelaskan oleh pemahaman subyektif, dan yang ketiga adalah pengalaman manusia terdapat dalam struktur pengalaman itu sendiri, dan tidak dibangun oleh peneliti (Kuswarno, 2009).

digunakan dalam filsafat tetapi juga dalam ilmu-ilmu sosial dan pendidikan (Moleong, 2005)

Oleh karena itu pendekatan fenomenologi dapat membuat peneliti mempelajari pengalaman-pengalaman dari sudut pandang orang yang mengalaminya secara langsung, seolah-olah peneliti mengalaminya sendiri. Hal tersebut sesuai dengan keinginan peneliti yang ingin memahami dilema etika auditor terhadap tingkat profesionalitas auditor dari persepsi para auditor yang menghadapi dilema etika tersbut dalam kehidupan berprofesinya (Kuswarno, 2009)

Pengertian fenomenologi menurut Moustakas (1994) digunakan dalam penelitan yang dilakukan oleh Asep (2013) yang menyatakan pendekatan fenomenologi adalah strategi penelitian dimana peneliti mengidentifikasi pengalaman manusia tentang suatu fenomena tertentu. Kemudian pengertian fenomenologi menurut Creswell (1998) digunakan oleh Abduloh (2013) yang menyatakan bahwa dalam strategi fenomenologi peneliti harus mengesampingkan terlebih dahulu pengalaman pribadinya agar peneliti dapat memahami pengalaman-pengalaman partisipan yang diteliti oleh peneliti.

pendekatan yang dapat membuat peneliti mempelajari pengalaman-pengalaman dari sudut pandang orang yang mengalaminya secara langsung, seolah-olah peneliti mengalaminya sendiri.

3.3 Obyek Penelitian

Kriyantono (2009) menyebutkan bahwa penelitian kualitatif tidak bertujuan untuk membuat generalisasi hasil riset. Hasil riset bersifat kontekstual dan kausistik, yang berlaku ketika penelitian dilakukan. Oleh karena itu, dalam penelitian kualitatif tidak dikenal istilah sampel. Sampel pada penelitian kualitatif disebut dengan subyek penelitian. Dalam penelitian ini, obyek penelitian adalah data terkait dengan kasus-kasus kecurangan akuntansi yang dapat menimbulkan lahirnya akuntansi forensik serta perkembangannya.

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data 3.4.1 Jenis Data

Data yang paling penting untuk dikumpulkan dan dikaji dalam penelitian ini adalah data kualitatif. Dalam penelitian kualitatif, peneliti berhadapan dengan data yang bersifat khas, unik, idiocyncratic, dan multiinterpretable (Waluyo, 2000, p. 20). Data kualitatif tidak bersifat nomotetik (satu data satu makna) seperti dalam metode kuantitatif atau postivisma. Sehingga, data kualitatif perlu ditafsirkan agar mendekati kebenaran yang diharapkan (Waluyo, 2000, p. 20). Data kualitatif yang dibutuhkan dalam penelitian ini adalah penjabaran kasus-kasus kecurangan akuntansi dan penyebabnya yang memunculkan akuntansi forensik.

3.4.2 Sumber Data

terkait dengan penelitian. Sumber data ini digunakan untuk menjelaskan bagaimana penerapan kode etik terhadap kinerja profesionalnya dimulai dari munculnya kasus-kasus kecurangan akuntansi. Sedangkan wawancara sendiri untuk memperdalam data yang telah diperoleh dan untuk dikaji dan dibandingkan sebagai data untuk memecahkan permasalahan yang ada.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan peneliti di dalam penelitian ini adalah wawancara dan kajian pustaka, peneliti memilih teknik pengumpulan data berupa wawancara karena dengan menggunakan teknik pengumpulan data beruapa wawacara peneliti dapat menjawab rumusan masalah yang ada di dalam penelitian ini. Selain itu kajian pustaka juga diperlukan untuk melihat seberapa kuat tingkat permasalahan yang dapat terjawab dari wawancara tersebut melalui penelitian-penelitian terdahulu maupun sebagai pelengkap data-data yang diperlukan untuk memecahkan permasalahan yang ingin dikaji.

Wawancara dapat didefinisikan sebagai percakapan dan tanya jawab yang diarahkan untuk menjawab permasalahan. Wawancara kualitatif dilakukan apabila peneliti bermaksud memperoleh informasi-informasi yang dipahami oleh narasumber sesuai dengan penelitian yang ingin diteliti (Poerwandari, 2007). Wawancara adalah teknik pengumpulan data yang digunakan untuk mendapatkan informasi yang berkenaan dengan pendapat, aspirasi, harapan, persepsi, keinginan, dan keyakinan dari narasumber atau responden (Sudjana & Ibrahim, 2004)

menjadi tiga yaitu wawancara terstruktur, wawancara semi-terstruktur, wawancara mendalam (in-depth interview). Dan peneliti memilih teknik pengumpulan data wawacara mendalam karena dengan wawancara secara mendalam maka peneliti dapat mengumpulkan informasi yang kompleks, sebagian besar berisi pendapat, sikap, dan pengalaman pribadi narasumber (Basuki, 2006).

Subyek penelitian yang digunakan dalam wawancara ini adalah adalah para auditor Peneliti memilih auditor sebagai subyek penelitian karena auditor merupakan subyek yang paling tepat untuk menjelaskan tentang dilema etika auditor terhadap tingkat profesionalitas auditor pada pengalaman nyata mereka (Littlejohn, Stephen & Foss, 2005).

3.5 Ringkasan

Penelitian ini menggunakan metode penelitian kualitatif, metode penelitian kualitatif adalah penelitian yang menghasilkan data deskriptif kata-kata tertulis atau lisan dari para narasumber yang menjadi sumber penelitian. Proses penelitian kualitatif melibatkan upaya-upaya penting seperti mengajukan pertanyaan dan prosedur, mengumpulkan data yang spesifik dari para partisipan (Hadisubroto, 1988). Pendekatan yang dipilih peneliti adalah pendekatan fenomenologi yang bertujuan untuk mengidentifikasi pengalaman manusia tentang suatu fenomena tertentu, dalam pendekatan fenomenologi peneliti harus mengesampingkan terlebih dahulu pengalaman-pengalaman pribadinya agar peneliti dapat memahami pengalaman-pengalaman partisipan yang diteliti oleh peneliti (Creswell, 1998)