Kompetensi

Customer ServiceBank Umum Konvensional

Pada Kegiatan Layanan Syariah Bank

Annisaa Prima Astuti

Program Pascasarjana, Kajian Timur Tengah dan Islam, Kekhususan Ekonomi Keuangan Syariah, Universitas Indonesia, Jl. Raya Salemba No.4 Jakarta Pusat,10430

E-mail: [email protected]

Abstrak

Penelitian ini bertujuan menganalisis kompetensi Customer Service (CS) dari Bank Umum Konvensional (BUK) yang bertugas pada kegiatan Layanan Syariah Bank (LSB). Utamanya kompetensi CS yang terkait pengetahuan dan pemahaman tentang produk dan jasa bank syariah, pemahaman tentang operasional bank syariah, dan pengetahuan tentang prinsip syariah. Penelitian secara survei dilakukan dengan memberikan bobot kepada sejumlah indikator yang dapat mencerminkan tingkat kompetensi CS dari BUK pada kegiatan LSB. Hasil akhir penelitian berupa angka indeks kompetensi CS BUK pada kegiatan LSB di Indonesia beserta indeks aspek-aspek kompetensi CS BUK pada kegiatan LSB. Penilaian indeks dilakukan dengan metode scoring dengan nilai maksimum 100 poin. Nilai indeks secara industri diperoleh dengan menggabungkan indeks dari masing-masing individu CS BUK melalui perhitungan rata-rata tertimbang. Berdasarkan analisis data primer dari 333 responden CS BUK, indeks kompetensi CS BUK yang melaksanakan kegiatan LSB beserta indeks aspek-aspek kompetensi CS pada kegiatan LSB masuk dalam kriteria memadai (good). Peningkatan kompetensi CS BUK pada kegiatan LSB dapat dilakukan oleh koordinator kegiatan LSB baik di BUK maupun BUS dengan memperbaiki pedoman kerja/standard operating procedure (SOP), dan panduan produk dan jasa yang dinilai belum memadai. Pelatihan tentang perbankan syariah berkala kepada setiap CS BUK pada Kegiatan LSB juga diharapkan meningkatkan kompetensi tentang perbankan syariah. Otoritas Jasa Keuangan selaku otoritas pengawas perbankan syariah dapat melakukan penetapan regulasi untuk meningkatkan komitmen BUK dalam mengembangkan pelayanan kegiatan LSB dengan menetapkan key performance index (KPI) bagi BUK.

The Competence of Customer Service for Islamic Services Bank

Abstract

This study aims to analyze the competence of Customer Service (CS) of the Commercial Bank (BUK) who served in the Islamic Bank service activities (LSB). The main competence of CS is considered to associate with knowledge and understanding of the products and services of Islamic banks, understanding of Islamic banks operational, and knowledge of Islamic muamalah principles. The thesis conduct a survey and give weight to the number of indicators that can reflect the level of competency of BUK CS on the LSB activities. The final results of the thesis are index of competence of BUK CS on the LSB activities and indices of aspects competence of BUK CS on the LSB activities. The Index is counted by scoring with a maximum score of 100 points and the competence index is obtained by combining of each CS index through the calculation of weighted average of individual bank. Based on the analysis of primary data taken from 333 respondents, the index of BUK CS competence on the LSB activities and index aspects of CS competence on the LSB activities, the index of the Indonesia Islamic banking industry come up with a good criteria. Improving the competence of BUK CS for LSB activities can be carried out by coordination both BUK and BUS in the LSB activities by repairing the standard operating procedure (SOP), and the products and services guidelines. Periodical training on Islamic banking to each CS BUK on the LSB activities are also expected to improving the competence of Islamic banking. Financial Services Authority as an Islamic banking supervisory authorities can improve the regulatory concerning BUK commitment to developing services LSB activities by establishing Key Performance Index (KPI) for BUK.

Keywords:

1. Pendahuluan

Delivery Channel yang kemudian disebut sebagai kegiatan Layanan Syariah Bank (LSB)

adalah mekanisme penjualan produk BUS melalui kantor BUK, dimana BUS dan BUK berada

dalam satu kelompok usaha (parent company, sisters company) tetapi berbeda manajemen . BUK

sebagai agen penjual produk BUS dan tidak berlaku hal yang sebaliknya (BUS tidak dapat

menjadi agen penjual produk BUK). Melalui kegiatan LSB, BUK dapat memanfaatkan

kesempatan untuk mengarahkan nasabah existing-nya membuka rekening pada BUS yang berada

dalam satu grup dengannya, pada lokasi kantor BUK, sehingga nasabah tidak perlu mencari

alternatif produk dari bank lain.

Dengan konsep one stop banking, maka kebutuhan nasabah untuk memperoleh pelayanan

perbankan baik dengan sistem konvensional maupun dengan sistem syariah dapat dilayani di

dalam satu tempat. Untuk menjamin kegiatan LSB dapat terlaksana dengan baik, terdapat

beberapa persyaratan yang harus dipenuhi oleh bank yang akan menerapkannya. Persyaratan

tersebut di antaranya adalah Sumber Daya Manusia (SDM) pada BUK yang melaksanakan

kegiatan LSB harus memiliki pengetahuan produk perbankan syariah.

Customer service (CS) pada BUK yang perannya dianggap sangat vital bagi bank karena

selain memberikan pelayanan juga memberikan informasi dan berhubungan langsung dengan

nasabah adalah CS. CS memegang peranan sangat penting dalam dunia perbankan terutama

dalam memberikan pelayanan dan pembina hubungan dengan masyarakat. CS bank dalam

melayani para nasabah selalu berusaha menarik calon nasabah agar menjadi nasabah bank dengan

berbagai cara disamping menjaga nasabah lama agar tetap menjadi nasabah bank. Fungsi dan

tugas CS harus dijalankan dengan sebaik-baiknya, dengan harus bertanggung jawab dari awal

sampai selesainya suatu pelayanan nasabah.Untuk segala fungsi dan tugas tersebut di atas CS

dituntut memiliki kompetensi berupa dasar-dasar etiket pelayanan nasabah, dan pengetahuan atau

pemahaman produk maupun jasa yang dijual oleh bank (Kasmir, 2004). Apabila CS telah mampu

menjalankan fungsinya dan didukung dengan kompetensi yang baik maka diharapkan nasabah

semakin loyal untuk datang atau bertransaksi dengan bank.

Walaupun CS pada umumnya dibatasi untuk melakukan pelayanan dalam rangka

penghimpunan dana, tetapi apabila nasabah sudah mendapatkan kepuasan dari pelayanan oleh CS

Bank, bukan tidak mungkin nasabah akan meningkatkan atau melakukan transaksi yang lainnya.

Sehingga CS berpeluang besar sebagai penjual dan sebagai profit center pada Bank (Heisler and

karena itu apabila tidak memberikan pelayanan kepada nasabah dengan baik, maka dapat

menghilangkan pendapatan bank. Nasabah merupakan sumber pendapatan yang harus dijaga.

CS yang bertugas pada kegiatan Layanan Syariah Bank (LSB) akan memiliki beban yang

lebih tinggi karena selain diharapkan memiliki pengetahuan mengenai produk perbankan

konvensional juga harus memiliki pengetahuan produk dan jasa perbankan syariah. Dalam

menawarkan produk dan jasa perbankan syariah seorang CS harus mengetahui akad, jenis, skema,

manfaat dan ciri masing-masing produk dan jasa perbankan syariah karena ini akan sering

ditanyakan oleh nasabah yang datang kepadanya. Apabila CS mampu menjawab pertanyaan

nasabah maka akan menjadikan seorang CS tersebut profesional dalam bidangnya karena

dianggap memiliki pengetahuan mengenai produk dan jasa perbankan syariah.

Perbedaan manajemen BUK dan BUS juga memengaruhi pelayanan CS pada kegiatan

LSB, karena dukungan terhadap pelatihan dan pengembangan kompetensi CS untuk nasabah LSB

bukan merupakan tanggung jawab BUS melainkan tanggung jawab BUK, karena BUK

merupakan perusahaan yang merekrut dan memberikan kompensasi kepada CS pada kegiatan

LSB. Oleh karena pentingnya kompetensi CS yang bertugas pada kegiatan LSB untuk

pengembangan perbankan syariah, maka dilakukan penelitian terkait kompetensi CS yang

bertugas di LSB jaringan kantor BUK khususnya pengetahuan CS tentang produk dan jasa

perbankan syariah, pengetahuan operasional bank syariah, dan pengetahuan prinsip syariah.

2. Tinjauan Teoritis

Pengertian kompetensi ternyata sangat banyak dari para ahli, dan masing-masing

menyoroti aspek penekanan yang relatif berbeda. Namun demikian, terdapat suatu

kesepakatan umum mengenai elemen kompetensi yang terdiri dari pengetahuan (knowledge),

keterampilan/keahlian (skills), dan perilaku (attitude). Secara umum, kompetensi merupakan

tingkat keterampilan, pengetahuan dan tingkah laku yang dimiliki seorang individu dalam

melaksanakan tugas yang ditekankan kepadanya dalam organisasi ((Langbert, 2000), (Woodal

and Winstaley, 2002), (Dubois and Rothwell, 2004)).

Customer service memiliki tugas utama membantu pembukaan produk pendanaan dan

melayani penyediaan informasi bagi nasabah, Menurut Kasmir (2004:186), beberapa ciri pelayanan

prima yang harus diterapkan oleh customer service perbankan, diantaranya adalah: 1). Tersedia

sarana dan prasarana yang baik, 2). Bertanggung jawab kepada setiap nasabah sejak awal hingga

selesai, 3). Mampu melayani secara cepat dan tepat, 4). Mampu berkomunikasi, 5). Memberikan

jaminan kerahasiaan setiap transaksi, 6). Memiliki pengetahuan dan kemampuan yang baik.

Sebuah langkah penting menuju pelayanan prima pada industri perbankan menurut Seonmee

pengembangan server, dan perusahaan memberi kesempatan pada SDM untuk mengembangkan

diri dalam melayani nasabah. Menurut Johnston (1997) kompetensi pegawai bank adalah salah satu

faktor dari total 18 faktor penting yang mempengaruhi kualitas layanan bank dari persepsi nasabah.

Manajemen Bank perlu menekankan kualitas layanan. Kualitas pelayanan berhubungan

dengan persepsi pelanggan atau penilaian dari layanan (Harrison, 2003). Karena pada

prakteknya bank tidak menyediakan produk nyata, kualitas layanan mereka biasanya dinilai

dalam bentuk hubungan layanan penyedia jasa dengan pelanggan. Dengan demikian,

sebagaimana hasil penelitian Ehigie (2006) yang meneliti faktor-faktor loyalitas 247 nasabah

dengan beberapa bank di Nigeria, dan menemukan beberapa faktor yang mempengaruhi

loyalitas nasabah bank di Nigeria adalah manajemen bank salah satunya harus memperhatikan

tingkat keterampilan dan pengetahuan staf.

2.1. Pengetahuan produk dan jasa perbankan syariah

CS BUK yang juga bertugas dalam LSB diharapkan memiliki pengetahuan Produk dan Jasa

Perbankan Syariah di Indonesia sebagaimana telah diatur oleh otoritas pengawas perbankan dalam

Surat Edaran Bank Indonesia No. 10/14/DPbS tanggal 17 Maret 2008 perihal Pelaksanaan Prinsip

Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan Jasa Bank

Syariah. Berdasarkan informasi dari Pengawas Otoritas Jasa Keuangan (OJK) dan mengacu

Ketentuan Umum pada pasal 1 butir 9 PBI No. 15/13/PBI/2013, layanan yang dapat dilaksanakan

oleh kegiatan LSB berupa Produk Penghimpunan Dana (Giro, Tabungan dan Deposito), dan Jasa

tertentu lainnya bagi nasabah yang telah memiliki rekening tabungan/giro/deposito syariah

(penyetoran uang dan pengiriman uang (transfer, kliring dan real time gross settlement)). Rincian

daftar produk penghimpunan dana dan jasa tertentu lainnya adalah sebagai berikut:

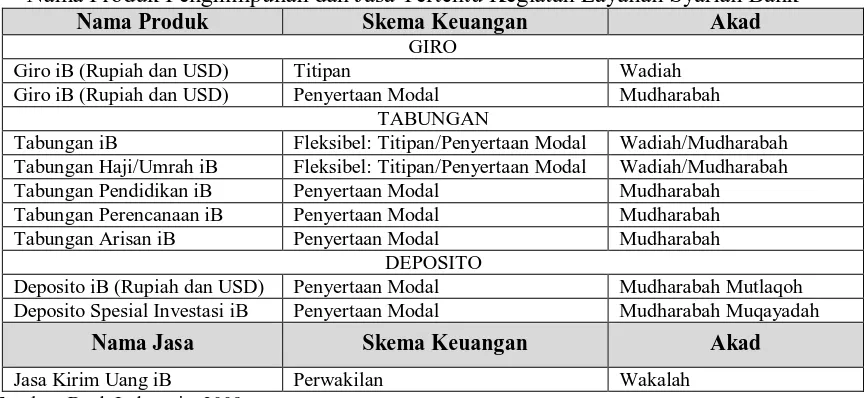

Tabel 1

Nama Produk Penghimpunan dan Jasa Tertentu Kegiatan Layanan Syariah Bank

Nama Produk Skema Keuangan Akad

GIRO

Giro iB (Rupiah dan USD) Titipan Wadiah Giro iB (Rupiah dan USD) Penyertaan Modal Mudharabah

TABUNGAN

Tabungan iB Fleksibel: Titipan/Penyertaan Modal Wadiah/Mudharabah Tabungan Haji/Umrah iB Fleksibel: Titipan/Penyertaan Modal Wadiah/Mudharabah Tabungan Pendidikan iB Penyertaan Modal Mudharabah

Tabungan Perencanaan iB Penyertaan Modal Mudharabah Tabungan Arisan iB Penyertaan Modal Mudharabah

DEPOSITO

Deposito iB (Rupiah dan USD) Penyertaan Modal Mudharabah Mutlaqoh Deposito Spesial Investasi iB Penyertaan Modal Mudharabah Muqayadah

Nama Jasa Skema Keuangan Akad

Jasa Kirim Uang iB Perwakilan Wakalah

2.2. Operasional perbankan syariah

Menurut Al Jahri dan Iqbal (2001) bank Islam adalah lembaga keuangan yang lingkup

kegiatan meliputi semua kegiatan perbankan sebagaimana yang dikenal sekarang, tidak

termasuk pinjam meminjam atas dasar riba (bunga). Di sisi kewajiban, dana bank Islam

dimobilisasi dengan dasar mudarabah atau wakala h (agen) kontrak. Dalam hal ini bank Islam

memainkan peran sebagai manajer investasi bagi pemilik deposito berjangka, biasanya disebut

deposito investasi. Selain itu, bank Islam dapat memegang modal dalam bentuk komoditas

dan aset perdagangan sebagai bagian integral dari operasi perbankan syariah.

Mekanisme bank syariah adalah sebagai berikut (Ascarya, 2008):

1. Bank syariah melakukan kegiatan pengumpulan dana dari nasabah melalui deposito atau

investasi maupun titipan giro dan tabungan;

2. Dari dana yang terkumpul kemudian diinvestasikan pada dunia usaha melalui investasi

sendiri (non bagi hasil/trade financing) dan/atau investasi dengan pihak lain (bagi

hasil/investment financing);

3. Ketika ada (hasil) keuntungan, maka bagian keuntungan untuk bank dibagi lagi antara

bank dan nasabah pendanaan.

2.3. Prinsip Syariah yang diterapkan di perbankan syariah

Dusuki dan Abdullah (2007) berpendapat bahwa banyak literatur perbankan Islam

menegaskan bahwa meskipun bank syariah melakukan fungsi sebagian besar mirip dengan

bank konvensional, pendekatan mereka jelas berbeda (Ahmad, 2000; Chapra, 2000; Warde,

2000; Henry dan Wilson, 2004; Iqbal dan Molyneux, 2005; Iqbal dan Mirakhor, 2007). Untuk

menggambarkan, beberapa fitur yang menonjol dari perbankan dan keuangan Islam yang

membuatnya berbeda dan unik dari perbankan konvensional.

Perbankan syariah di Indonesia harus memenuhi prinsip syariah sebagaimana dimaksud

dalam Pasal 1 angka 3 UU Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah

dengan UU Nomor 10 Tahun 1998. Secara umum prinsip syariah yang diterapkan pada perbankan

syariah adalah melarang melakukan transaksi yang mengandung unsur-unsur Riba (bunga), Maysir

(perjudian atau spekulasi), Gharar (ketidakjelasan atau manipulatif), dan jual beli atau perniagaan

barang haram. Prinsip utama yang ada dalam bank syariah diantaranya (Antonio: 2001) :

1. Prinsip Al Ta’awun, yaitu saling membantu dan saling bekerja sama diantara anggota

masyarakat untuk kebaikan;

2. Prinsip menghindari Al Iktinaz, yaitu menahan uang (dana) dan membiarkannya

3. Larangan Riba (bunga) dalam berbagai bentuk transaksi;

Menjalankan bisnis dan aktivitas perdagangan yang berbasis pada memperoleh

keuntungan yang sah menurut syariah serta memberikan zakat.

3. Metode Penelitian

Penelitian ini merupakan penelitian dengan metode survei. Data yang diperlukan dalam

penelitian ini adalah data primer. Data diperoleh dengan menyampaikan kuesioner kepada

customer service (CS) Bank Umum Konvensional (BUK) yang bertugas pada Layanan

Syariah Bank (LSB) di seluruh Indonesia Indonesia, dan kuesioner yang disampaikan

kepada Pejabat yang membawahi kerjasama LSB pada BUK maupun Bank Umum Syariah

(BUS) di kantor pusat Bank.

Tujuan penelitian ini untuk menganalisis dan menilai kompetensi CS yang bertugas pada

kegiatan LSB di Indonesia. Penilaian dilakukan dengan menilai sejumlah indikator yang dapat

mencerminkan tingkat kompetensi CS yang bertugas melayani nasabah pada kegiatan LSB di

Indonesia. Berdasarkan tinjauan teoritis (literature review), penelitian ini mengklasifikasikan

kompetensi CS yang bertugas pada kegiatan LSB dalam 3 (tiga) aspek yaitu:

1. Pengetahuan tentang produk dan jasa bank syariah,

2. Pengetahuan dan keterampilan tentang operasional bank syariah,

3. Pengetahuan tentang prinsip syariah yang diterapkan pada perbankan syariah.

Sehingga kerangka penelitian indeks kompetensi customer service pada kegiatan LSB

dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1

Data yang digunakan dalam penelitian ini adalah data primer dengan metode pengumpulan

melalui dua cara sesuai dengan jenis penelitian yang diperlukan dalam penelitian ini, yaitu:

1. Penelitian kuantitatif, dengan mengirimkan kuesioner kepada CS BUK yang melakukan

kegiatan LSB sebagai responden yang terkait dalam penelitian ini, pengiriman kuesioner

dilakukan dengan mengirimkan surat tertanggal 14 Oktober 2014 kepada kepada 3 (tiga)

BUK yaitu Bank A, Bank B, dan Bank C dengan batas pengembalian kuesioner dari

responden kepada peneliti adalah 10 November 2014.

2. Penelitian kuantitatif, dengan meminta informasi kepada Pejabat minimal setingkat

manajer yang membawahi kerjasama kegiatan LSB pada masing-masing BUS dan BUK.

Informasi didapatkan dari kuesioner yang diisi langsung oleh pejabat tersebut kemudian

dilakukan wawancara langsung secara mendalam (in-depth interview) kepada Pejabat

BUK dan Pejabat BUS yang membawahi kerjasama kegiatan LSB, dan beberapa CS

BUK pada kegiatan LSB untuk mengkonfirmasi beberapa hal atas jawaban kuesioner.

Pengolahan data dilakukan dengan metode pembobotan dengan penilaian (scoring) 100 poin

sebagai total indeks kompetensi CS LSB (IC). Indeks kompetensi CS LSB (IC) dibagi lagi menjadi

tiga aspek kompetensi CS kegiatan LSB dan diberikan bobot, dengan rincian: Aspek kompetensi

berupa pengetahuan produk dan jasa perbankan syariah (P) diberikan bobot 40 poin, sedangkan

aspek kompetensi berupa pengetahuan dan keterampilan tentang operasional bank syariah (Q) dan

aspek pengetahuan prinsip perbankan syariah (R) masing-masing diberikan 30 poin.

Sistem penilaian kompetensi SDM perbankan syariah berupa kompetensi CS BUK

untuk kegiatan LSB dalam penelitian ini ditetapkan berdasarkan judgement (subyektifitas)

dari penulis dan berdasarkan wawancara pendahuluan terhadap beberapa sampel CS BUK

pada kegiatan LSB. Dari wawancara pendahuluan diketahui bahwa produk dan jasa syariah

terkait skema akad dan mekanisme paling sering ditanyakan oleh nasabah, sehingga diberikan

bobot lebih tinggi dibandingkan aspek operasional bank dan aspek prinsip syariah.

Selanjutnya, setelah dilakukan penilaian secara kuantitatif atas setiap aspek kompetensi, maka

ditetapkan empat kriteria indeks penilaian kompetensi CS BUK untuk kegiatan LSB

sebagaimana Lampiran 1.

Secara matematis Indeks Kompetensi CS LSB dapat dituliskan sebagai berikut:

Formula matematis untuk aspek pengetahuan dan keterampilan operasional bank syariah dapat dituliskan sebagai berikut:

10

Formula matematis untuk aspek pengetahuan prinsip syariah pada perbankan syariah dapat dituliskan sebagai berikut:

setiap aspek kompetensi CS LSB (P, Q, dan R) digunakan batas nilai terendah sebesar 40%

sedangkan penilaian berikutnya menggunakan interval sebesar 20%. Penetapan kriteria

penilaian dijelaskan dalam Tabel berikut:

Tabel 2

Sistem Penilaian Kompetensi CS LSB

Aspek Total

Berdasarkan nilai dari setiap pertanyaan akan diperoleh nilai sub materi kompetensi CS BUK

yang melaksanakan kegiatan LSB. Nilai sub materi diperoleh melalui mekanisme penjumlah atas

nilai setiap pertanyaan pembentuk sub materi yang bersangkutan. Rekapitulasi nilai untuk

masing-masing sub materi dan aspek kompetensi CS BUK yang melaksanakan kegiatan LSB dapat dilihat

pada Lampiran 2. Dari total 349 kuesioner yang dikembalikan kepada peneliti, terdapat 16

kuesioner yang dianggap rusak karena tidak lengkap untuk diolah menjadi indeks kompetensi CS

BUK yang melaksanakan kegiatan LSB. Dari 333 kuesioner 76.88% merupakan jawaban

kuesioner dari CS Bank A, 12.61% dari CS Bank B, dan 10.51% dari CS Bank C.

Data umum responden adalah 63 responden berjenis kelamin pria (18,92%), 266

responden merupakan wanita (79,88%) sedangkan 4 (empat) responden mengkosongkan

pilihan jenis kelamin. Masa kerja responden di bank paling banyak adalah diatas 3 tahun sampai (1.3)

dengan 6 tahun yaitu sebanyak 123 responden (36,94%), kemudian masa kerja sampai dengan 3

tahun adalah 83 responden (24,92%), masa kerja di atas 6 tahun sampai dengan 10 tahun adalah

70 responden (21,02%). Sedangkan CS senior dengan masa kerja di atas 10 tahun berjumlah 45

responden (13,51%). Indeks kompetensi masing-masing CS dari BUK yang melaksanakan

kegiatan LSB bervariasi dari 12 sampai dengan 91,6 poin. Nilai indeks kompetensi tertinggi

individual CS dari BUK yang melaksanakan LSB adalah terdapat 2 CS dari Bank C dengan

Indeks Kompetensi (IC) yang masing-masing nilainya sama yaitu sebesar 91,6 poin. Sedangkan

untuk nilai indeks kompetensi terendah individual CS dari BUK yang melaksanakan LSB adalah

CS dari Bank A, dengan nilai indeks kompetensi sebesar 12 poin.

Sebelum dilakukan analisis perbandingan indeks kompetensi berdasarkan jenis kelamin dan

pernah tidaknya CS mengikuti pelatihan perbankan syariah, telah dilakukan uji asumsi berupa: (1)

uji normalitas didapatkan nilai sig = 0.097, sehingga data residual berdistribusi normal pada taraf

nyata 5% (α), dan (2) uji kehomogenan didapatkan nilai sig = 0.118, maka sebaran data homogen

pada taraf nyata 5% (α). Berdasarkan uji Anova perbedaan indeks kompetensi antara CS wanita dan CS pria tidaklah signifikan ( P value 0,419 > 0,05 (α)). Dimana nilai terendah dan tertinggi

indeks kompetensi CS wanita dan CS pria tidak jauh berbeda, sebagaimana tabel di bawah:

Tabel 3

Uji Anova untuk Indeks Kompetensi CS BUK pada Kegiatan LSB berdasarkan Jenis Kelamin

Jenis Kelamin Terendah/Minimum Tertinggi/Maksimum

Pria 12.00 91.20

Wanita 16.00 91.60

Dari 333 responden yang pernah mengikuti pelatihan perbankan syariah dari kantor

adalah 97 CS (29,1%). Dari analisis deskritif terhadap data pelatihan perbankan syariah

didapatkan bahwa responden yang telah mendapatkan pelatihan perbankan syariah rata-rata

indeks kompetensinya (IC) lebih tinggi dibandingkan responden yang tidak mendapatkan

pelatihan perbankan syariah, dimana indeks kompetensi rata-rata CS yang pernah

mendapatkan pelatihan perbankan syariah adalah sebesar 70,78 dan indeks kompetensi

rata-rata CS yang tidak atau belum pernah mengikuti pelatihan perbankan syariah adalah sebesar

66,93 poin. Berdasarkan uji anova perbedaan indeks kompetensi antara CS yang pernah ikut

UJI ANOVA INDEKS_KOMPETENSI

Sum of Squares df Mean Square F Sig.

Between Groups 126.022 1 126.022 .655 .419 Within Groups 62935.185 327 192.462

pelatihan dan CS yang tidak pernah ikut pelatihan adalah signifikan (P value 0,022 < 0,05(α)),

sebagaimana tabel sebagai berikut:

Tabel 4

Indeks Kompetensi CS dari BUK pada Kegiatan LSB yang Pernah Pelatihan Perbankan Syariah Maupun Tidak Pernah

N Mean

Std.

Deviation Std. Error

95% Confidence Interval for Mean

Lower Bound Upper Bound

Tidak 236 66.9343 13.81907 .89954 65.1621 68.7065 Ya 97 70.7814 13.96736 1.41817 67.9664 73.5965 Total 333 68.0550 13.95161 .76454 66.5510 69.5589

Tabel 5

Uji Anova atas Indeks Kompetensi CS BUK yang Pernah Pelatihan Perbankan Syariah dan Yang Belum Pernah Pelatihan

ANOVA

Sum of Squares df Mean Square F Sig.

Between Groups 1017.446 1 1017.446 5.295 .022 Within Groups 63605.519 331 192.162

Total 64622.964 332

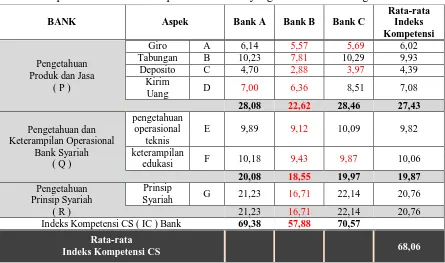

Apabila diakumulasikan indeks kompetensi CS dari tiap BUK yang melaksanakan kegiatan LSB dapat diketahui pada tabel berikut:

Tabel 6

Rekapitulasi Penilaian Kompetensi CS BUK yang Melaksanakan Kegiatan LSB

BANK Aspek Bank A Bank B Bank C

Indeks Kompetensi CS 68,06

Dilihat dari indeks kompetensi untuk masing-masing aspek kompetensi CS yang bertugas

pada kegiatan LSB dapat diketahui Bank A mendapatkan nilai indeks dibawah rata-rata untuk

aspek pengetahuan kirim uang (D) yaitu sebesar 7,00 poin. Nilai indeks Bank B untuk seluruh

memperoleh nilai di bawah rata-rata untuk aspek pengetahuan giro (A), aspek pengetahuan

deposito (C), dan aspek keterampilan edukasi nasabah (F) dengan nilai indeks masing-masing

sebesar 5,69 poin, 3,97 poin, dan 9,87 poin.

Dari tabel tersebut juga dapat diketahui rata- rata indeks kompetensi tiap BUK yang

melaksanakan kegiatan LSB, diketahui bahwa Bank B rata-rata indeks kompetensi CS (IC) sebesar

57,88 poin, berada dibawah rata-rata dari indeks kompetensi ketiga BUK yang melaksanakan

kegiatan LSB sebesar 68,06 poin. Bank A memiliki rata-rata indeks kompetensi CS yang bertugas

pada kegiatan LSB (IC) sebesar 69,38 poin, masih di atas rata-rata dari indeks kompetensi ketiga

BUK. Sedangkan Bank C memiliki rata-rata IC paling tinggi dan di atas rata-rata dari ketiga BUK.

Bobot indeks kompetensi dan bobot dari setiap aspek kompetensi CS pada

masing-masing BUK yang melaksanakan kegiatan LSB yang dijadikan sampel dalam penelitian ini,

setelah direkapitulasi dan di rata-rata adalah berikut:

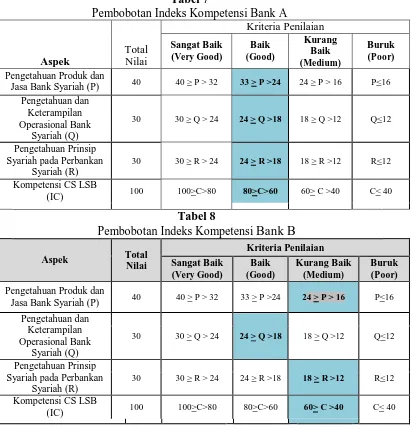

Tabel 7

Pembobotan Indeks Kompetensi Bank A

Aspek

Pembobotan Indeks Kompetensi Bank B

Tabel 9

Pembobotan Indeks Kompetensi Bank C

Aspek Total

Pembobotan Indeks Kompetensi Rata Rata

Aspek Total

Dari proses pembobotan diketahui bahwa Bank A dan Bank C masuk kriteria baik (good)

bearti kualitas kompetensi CS kegiatan LSB Bank A dan Bank C secara umum dalam

melaksanakan tugasnya memadai meskipun terdapat beberapa kelemahan yang masih dapat

diselesaikan dalam aktivitas normal bisnis pelayanan bank syariah kepada nasabah.

Sedangkan Bank B walaupun terdapat satu aspek kompetensi yang masuk kriteria baik yaitu

aspek pengetahuan operasional, akan tetapi indeks kompetensi CS masuk kriteria sedang

(medium) bearti pada umumnya kualitas kompetensi CS pada kegiatan LSB Bank B dalam

melaksanakan tugasnya kurang memadai, terdapat kekurangan yang signifikan dalam

memberikan layanan kepada nasabah bank syariah dimana sangat membutuhkan pendampingan

pimpinan sehingga akan dapat dilakukan tindakan korektif dengan segera.

4.1. Aspek Pengetahuan Produk dan Jasa Bank Syariah CS BUK untuk Kegiatan LSB

Berdasarkan hasil pengolahan data, indeks aspek pengetahuan produk dan jasa bank syariah

bernilai 27,43 poin. Berdasarkan kriteria penilaian kompetensi CS BUK yang bertugas pada

Sehingga dapat diartikan bahwa secara umum pengetahuan produk dan jasa bank syariah CS

BUK dalam melaksanakan kegiatan LSB Indonesia memadai meskipun masih terdapat beberapa

kelemahan yang masih dapat diselesaikan dalam aktivitas normal bisnis pelayanan bank syariah

kepada nasabah.

Makna memadai dari indeks pengetahuan produk dan jasa bank syariah dapat diuraikan

sebagaimana penjelasan di bawah ini. Secara umum, CS BUK pada kegiatan LSB telah memahami

mengenai produk dan jasa pada perbankan syariah yaitu untuk produk giro, tabungan, deposito, dan

jasa setor dan kirim uang. Tetapi beberapa CS BUK lebih memahami produk tabungan dan jasa

kirim uang pada kegiatan LSB dibandingkan dengan giro dan deposito, karena menganggap

pedoman/standart operating procedure (SOP) dan sistem input transaksi untuk tabungan dan jasa

setor/kirim uang lebih mudah Beberapa keterbatasan sistem dan stok bilyet serta cek giro membuat

nasabah hampir tidak ada yang membuka rekening giro maupun deposito pada kantor BUK yang

melaksanakan kegiatan LSB, hal ini membuat CS BUK pada kegiatan LSB lebih memahami akad

dan skema dari produk tabungan bank syariah dan jasa setor/kirim (transfer)/tarik uang karena

terbiasa melayani permintaan nasabah BUS untuk kedua produk atau jasa tersebut.

Pengetahuan CS BUK pada kegiatan LSB tentang produk dan jasa bank syariah masuk kriteria

memadai dikarenakan juga oleh beberapa CS BUK telah mendapatkan pelatihan berkala dan update

produk dan jasa bank syariah dari BUS. Koordinasi dari BUS kepada BUK yang melaksanakan kegiatan

LSB cukup baik dengan mudahnya CS BUK menghubungi Koordinator LSB pada BUS, dan terdapat

monitoring berkala atas sistem transaksi pada kegiatan LSB oleh BUK maupun BUS.

4.2. Aspek Pengetahuan Operasional Bank Syariah CS BUK pada Kegiatan LSB

Berdasarkan hasil pengolahan data, indeks aspek pengetahuan operasional bank syariah

bernilai 19,87 poin. Pengetahuan operasional bank syariah masuk dalam kriteria baik (Good). Dapat

diartikan bahwa secara umum pengetahuan operasional bank syariah CS BUK dalam melaksanakan

kegiatan LSB Indonesia memadai meskipun masih terdapat beberapa kelemahan kecil yang masih

dapat diselesaikan dalam aktivitas normal bisnis pelayanan bank syariah kepada nasabah.

a. Pengetahuan tetang kegiatan bisnis bank syariah

Secara umum CS BUK untuk kegiatan LSB cukup memahami fungsi dan kegiatan Bank

Syariah, basis operasional Bank Syariah, struktur organisasi bank syariah, perlakuan bank

syariah terhadap pendapatan haram, dan sumber likuiditas jangka pendek bank syariah. Tetapi

ada juga CS BUK yang belum mengerti bahwa tujuan bisnis bank syariah selain berusaha

meraih keuntungan (profit) adalah juga untuk tujuan sosial. Sehingga dalam prakteknya

banyak CS BUK tidak menawarkan zakat dapat dipotong dari bagi hasil tabungan syariah

terdapat fungsi pengawasan Dewan Pengawas Syariah untuk memonitor kesesuaian produk

bank syariah dengan standar akad.

b. Keterampilan edukasi kepada nasabah bank syariah

Secara umum CS BUK pada kegiatan LSB memiliki cukup keterampilan edukasi kepada

nasabah bank syariah dalam hal prioritas pelayanan, hubungan nasabah, perlakuan terhadap

dana nasabah, dan lembaga penyelesaian sengketa. Akan tetapi, CS BUK masih belum

memahami bahwa penyelesaian sengketa nasabah bank syariah hanya dapat dilaksanakan

pada badan arbitrase syariah dan pengadilan agama, masih banyak CS BUK pada kegiatan

LSB yang menganggap apabila terjadi sengketa antara nasabah bank syariah dengan LSB

selain diputuskan pada pengadilan agama maka dapat diselesaikan atau dimintakan putusan di

Pengadilan Umum.

Beberapa CS BUK juga tidak memahami bahwa ada pos pendapatan non halal pada

bank syariah, sehingga mereka beranggapan bahwa nasabah yang menabung dengan uang

hasil usaha yang dianggap haram ditolak pada kegiatan LSB dan dialihkan pada bank

konvensional.

1.3. Aspek Pengetahuan Prinsip Syariah CS BUK untuk Kegiatan LSB

Berdasarkan hasil pengolahan data, indeks aspek pengetahuan prinsip syariah bernilai 20,76

poin. Pengetahuan prinsip syariah CS masuk dalam kriteria baik (Good). Sehingga dapat

diartikan bahwa secara umum pengetahuan prinsip syariah CS BUK dalam melaksanakan

kegiatan LSB Indonesia memadai meskipun terdapat beberapa kelemahan yang masih dapat

diselesaikan dalam aktivitas normal bisnis pelayanan bank syariah kepada nasabah berupa

adanya pedoman dan SOP yang rinci dan jelas.

Meskipun secara rata-rata aspek pengetahuan prinsip syariah dari CS BUK pada

kegiatan LSB masuk dalam kriteria baik sehingga dianggap memadai (good), Namun

demikian secara individual bank terdapat satu BUK yang rata-rata CS-nya memiliki indeks

pengetahuan prinsip syariah dengan kriteria sedang sehingga dianggap kurang memadai

dalam melaksanakan tugas pada kegiatan LSB (medium) dengan nilai indeks sebesar 16,71

poin. BUK dengan CS yang memiliki indeks aspek pengetahuan prinsip syariah dengan

kriteria kurang memadai diperlukan perhatian dan tindakan korektif dari manajemen BUK dan

BUS.

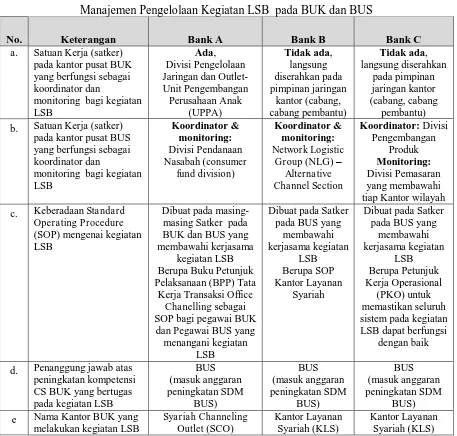

1.4.Manajemen Pengelolaan Kegiatan LSB pada BUK dan BUS

Dari analisis atas hasil wawancara terhadap manajemen pengelolaan kegiatan LSB baik

Tabel 4.10.

Manajemen Pengelolaan Kegiatan LSB pada BUK dan BUS

No. Keterangan Bank A Bank B Bank C

a. Satuan Kerja (satker) pada kantor pusat BUK b. Satuan Kerja (satker)

pada kantor pusat BUS

d. Penanggung jawab atas peningkatan kompetensi

Dari Tabel 4.10 dapat diketahui bahwa secara umum BUK belum memiliki komitmen yang

baik untuk mendukung manajemen pengelolaan kegiatan LSB, karena fungsi koordinator,

monitoring, dan pembentukan SOP diserahkan kepada BUS.

5. Kesimpulan

Berdasarkan analisis atas hasil dan pembahasan di atas dapat disimpulkan beberapa hal:

1). Dari metode penelitian kuantitatif diketahui, Kompetensi CS BUK pada kegiatan LSB secara

individual bank didapatkan Bank A dan Bank C masuk dalam kriteria baik (good), sedangkan

Bank B memiliki indeks kompetensi CS BUK untuk kegiatan LSB dalam kriteria sedang

(medium) sehingga dianggap kurang memadai. Hal yang sama terjadi pada dua indeks

aspek-aspek kompetensi CS BUK pada kegiatan LSB Bank B yaitu aspek-aspek pengetahuan produk dan

jasa bank syariah dan aspek pengetahuan prinsip syariah yang secara individual bank masuk

2). BUK yang memiliki CS kegiatan LSB dengan indeks kompetensi (individu) terbaik adalah

Bank C dengan nilai indeks kompetensi CS sebesar 91,6 poin. Pengukuran kompetensi CS

dalam penelitian ini berfungsi untuk mengetahui pemahaman terhadap produk dan jasa bank

syariah, operasional bank syariah, dan prinsip bank syariah dengan alat ukur yang dibuat

berdasar kajian atas teori-teori sebelumnya, sehingga apabila terdapat CS memiliki indeks

kompetensi yang tinggi dalam penelitian ini, bukan bearti CS tersebut memiliki kinerja dalam

kegiatan LSB yang baik, karena alat ukur kinerja berbeda dengan kompetensi.

3). Berdasarkan wawancara mendalam didapatkan penjelasan atas keterlibatan manajemen BUK

dan BUS dalam mendukung kompetensi CS BUK di kegiatan LSB. Diketahui bahwa petunjuk

teknis atau prosedur (SOP) kegiatan LSB, pedoman produk dan jasa bank syariah, serta bentuk

koordinasi dan monitoring di antara ketiga BUK yang melaksanakan kegiatan LSB adalah

berbeda dan sangat jarang dievaluasi. BUK tidak oernah melakukan evaluasi atas kompetensi

CS yang bertugas di kegiatan LSB karena kompetensi CS BUK pada kegiatan LSB tidak

masuk sebagai Indeks Kinerja (Key Performance Index) BUK.

6. Saran

Berdasarkan hasil penelitian yang dilakukan dapat disampaikan beberapa saran:

1) Upaya BUK yang perlu dilakukan untuk meningkatkan kompetensi CS pada kegiatan LSB:

a). Membuat Key Performance Index (KPI) atas kegiatan Layanan Syariah Bank (LSB)

pada BUK, b). Memonitor sistem transaksi dan pelayanan pada kegiatan LSB, c).

Memberikan pelatihan terstandar dengan materi perbankan syariah lengkap kepada

seluruh CS BUK yang bertugas pada kegiatan LSB; d). Sosialisasi berkala informasi

produk dan jasa perbankan syariah (up-to-date) dengan berkoordinasi bersama BUS;

dan e). Memberikan insentif bagi SDM BUK yang bertugas untuk kegiatan LSB dengan

prestasi yang baik

2) Bagi Otoritas Jasa Keuangan (OJK) disarankan untuk membuat peraturan yang

mendukung pengembangan kompetensi SDM yang bertugas pada kegiatan LSB, selain

itu diharapkan terdapat peraturan khusus terkait komitmen bagi BUK untuk konsisten

mendorong pengembangan kinerja dari kegiatan LSB-nya.

3) Bagi Bank Indonesia disarankan untuk melakukan pengawasan dan evaluasi atas sistem

transaksi pembayaran pada kegiatan LSB secara berkala, untuk meningkatkan kinerja

pelayanan kepada nasabah pada kegiatan LSB di BUK.

a) Masih perlu diperluas lagi objek penelitian tentang tingkat kompetensi SDM pada

kegiatan LSB sehingga objek tidak hanya CS tetapi dapat juga pimpinan atau

supervisor sebagai koordinator CS.

b) Keefektifan dukungan dari BUK dan BUS untuk pengembangan kompetensi SDM

yang bertugas pada LSB perlu dikaji lebih lanjut terutama untuk mencari alternatif

bentuk dukungan yang terbaik untuk meningkatkan kompetensi SDM yang bertugas

pada kegiatan LSB.

c) Pada penelitian selanjutnya aspek kompetensi SDM yang bertugas pada kegiatan

LSB dapat dihubungkan dengan beberapa variabel seperti kepuasan nasabah atau

kinerja bank.

7. Kepustakaan

Abbas, Samsuwatd Zuha Mohd., Hamid., Joher, H. and Ismail, S. (2003), Factors That Determine

Consumers’ Choice in Selecting Islamic Financing Products, International Islamic Banking

Conference, Prato.

Ahmad, Khurshid. (2000), “Islamic finance and banking: the challenge and Prospects”, Review of Islamic Economics, Vol. 9, pp. 57-82.

Antonio, Muhammad Syafii.(2001). Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Armstrong, Michael., (2003), A Hand Book of Human Resource Management Practice, 9th ed., (London: Kogan Page Limited).

Ascarya (2008), Akad dan Produk Bank Syariah, Raja Grafindo Persada, Jakarta.

Ayief Fathurrahman, (2010) “Meninjau Ulang Landasan Normatif Perbankan Syariah di Indonesia” Al Mawarid, Vol. XI, No. 1 Feb-Agustus 2010.

Baba, Ricardo and Amin, Hanudin (2009) “Offshore bankers’ perception on Islamic banking niche for

Labuan: an analysis”, International Journal of Commerce and Management Vol. 19 No. 4,

pp. 293-308.

Bank Indonesia (2009a), “Blueprint Pengembangan Perbankan Syariah”, Direktorat Perbankan Syariah.

Bank Indonesia (2009b), Daftar Produk Perbankan Syariah, dalam

http://www.bi.go.id/id/perbankan/edukasi/Documents/b91aae62ea0e4c79a6560b9ff2f4cfc5D aftar_Produk_Perbankan_Syariah.pdf.

Bank Indonesia, (2010), Laporan Perkembangan Perbankan Syariah, Direktorat Perbankan Syariah. Bank Indonesia (2013), Peraturan Bank Indonesia Nomor 15/13/PBI/2013 Tentang Perubahan atas

Peraturan Bank Indonesia Nomor 11/3/PBI/2009 Tentang Bank Umum Syariah.

Boyatzis, Richard Eleftherios. (2007), Competencies In The 21st Century, Case Western Reserve University, Cleveland, Ohio, USA dalam www.emeraldinsight.com/0262-1711.htm diunduh pada tanggal 8 September 2014 pukul 14.48 WIB

Chapra, Muhammad Umer. (1992), “Islam and the Economic Challenge”, The Islamic Foundation, Leicester.

Chapra, Muhammad Umar (2000), Islam dan Pembangunan Ekonomi, Gema Insani Press: Jakarta. Draganidis, Fotis and Mentzas, Gregoris (2006), Competency based management:a review of systems

and approaches, Information Management & Computer Security Vol. 14 No. 1.

De Saa-Perez, P. and JM. Garcia-Falcon (2002), A Resource-based View of Human Resource Management and Organizational Capabilities Development, International Journal of Human Resource Management. 13.pp.123-140

Dubois, D.David. and Rothwell, William.James. (2004), Competency Based human resourch management. Palo Alto, California: Davies-Black Publishing.

Dusuki, Asyraf Wajdi. and Abdullah, Nurdianawati Irwani. (2007), “Why do Malaysian Customers

Ehigie, Benjamin Osayawe, (2006), "Correlates of customer loyalty to their bank: a case study in Nigeria", International Journal of Bank Marketing, Vol. 24 Iss 7 pp. 494 – 508.

Fathurrahman, Ayief, (2010) “Meninjau Ulang Landasan Normatif Perbankan Syariah di Indonesia”

Al Mawarid, Vol. XI, No. 1 Feb-Agustus 2010.

Fitran, M. Ali (2012) Kajian Pengaruh Kompetensi terhadap Kinerja Karyawan Pada Level Jabatan Manajerial: Studi Kasus pada Bank Syariah ABC, Tesis, FISIP, Universitas Indonesia. Harrison, Tina. (2003), “Understanding the behaviour of financial services consumers: a research

agenda”, Journal of Financial Services Marketing, Vol. 8 No. 2, pp. 6-9.

Heisler, Mark W., and Jones Suzanne Baldino (2003), From Cellmates to Soulmates: Integrating Sales and Service. Virtualbookworm.com.

Henry, Clement.M. and Wilson, Rodney. (2004), “The Politics of Islamic Finance”, Edinburgh University Press, Edinburghpp. 307.

Iqbal, Zamir. and Mirakhor, Abbas. (2007), “An Introduction to Islamic Finance: Theory and

Practice”, John Wiley and Sons Ltd, Chichester.

Iqbal, Munawar. and Molyneux, Philip. (2005), Thirty Years of Islamic Banking: History, Performance and Prospects, Palgrave Macmillan, New York, NY.

Jarhi-Al, Mabid Ali and Iqbal, Munawar (2001), Islamic Banking: Answers To Some Frequently Asked Questions, Islamic Development Bank Islamic Research And Training Institute, Occasional Paper No.4 1422H

Johnston, Robert. (1997), “Identifying the critical determinants of service quality in retail banking: importance and effect”,The International Journal of Bank Marketing, Vol. 15No. 4, pp. 111-16 Kasmir (2004), “Pemasaran Bank” (Edisi Revisi), cetakan ke-4, Kencana, Jakarta

Lewis, Mervyn Keith. and Algaud, Latifa.M. (2001), Islamic Banking, Edward Elgar, Cheltenham UK and Northampton, Mass., pp. 1-274

Metawa, Saad.A. and Almossawi, Mohammed. (1998), “Banking behaviour of Islamic bank

customers:perspectives and implications”, International Journal of Bank Marketing, Vol. 16

No. 7, pp. 299-313.

Mirakhor, Abbas. (2000), “General characteristics of an Islamic economic system”, in Siddiqi, A. (Ed.), Anthology of Islamic Banking, Institute of Islamic Banking and Insurance, London,pp. 11-31. Mirza, Asrar Amna and Riaz, Sumaira (2012), Trainind Need assesment in Islamic Banking Sector.

Qualitatif Research in Financial Markets, Vol. 4 No.2/3

Okumus, H.Sadumun. (2005), “Interest free banking in turkey: a study of customer satisfaction and bank selection criteria”, Journal of Economic Cooperation, Vol. 26 No. 4, pp. 51-86.

Parasuraman, A., Zeithaml, V.A. and Berry, L.L. (1985), “A conceptual model of service quality in its implications for future research”, Journal of Marketing, Vol. 49, Fall, pp. 41-50.

Rehman, Asma Abdul and Massod, Omar (2012), Why do Customers Patronize Islamic Banks? A case Study of Pakistan, Qualitative Research in Financial Markets, Vol. 4 No. 2/3 pp.130-141 Schaik, van Diederik (2001) "Islamic Banking", Arab Bank Review, Vol. 3, No. 1, pp. 45-52

Seonmee, Kim Brian and H. Kleiner, (1996),"Service excellence in the banking industry", Managing Service Quality: An International Journal, Vol. 6 Iss 1 pp. 22 - 27

Warde, Ibrahim. (2000), “Islamic Finance in the Global Economy”, Edinburgh University Press, Edinburgh Wexley, Kenneth. N., & Yukl, Gary. (1977). “Organizational Behavior and Personnel Psychology”.

Richard D. Irwin: Home wood, Illinois.

Wexley, Kenneth. N. & Latham, Gary.P. (2002), “Developing and Training Human Resources in Organizations. Upper Saddle River, New Jersey: Prentice Hall.

Wikaningrum, Tri (2011), “Praktek Dan Kebijakan Manajemen Sumber Daya Manusia Pada Perbankan Syariah” Jurnal Siasat Bisnis, Vol.15, No. 1, Januari, Hal.99-123

Woodal, Jean and Winstaley, Diana, (2002), Management Development, New Delhi: A Maya Blackwell Imprint.

Zainal, Veithzal Rivai (2014), “Islamic Human Capital Management, Manajemen Sumber Daya Insani: Cara Tepat dan Mudah dalam Menerapkan Manajemen Sumber Daya Insani dalam

Lampiran 1

Kriteria Penilaian Indeks Kompetensi CS BUK untuk Kegiatan LSB

No. Kriteria

Penilaian

Interpretasi

1. Sangat baik (very good)

kualitas kompetensi CS BUK untuk kegiatan LSB dalam melaksanakan tugasnya sangat memadai dimana CS sangat

paham atas produk, jasa, operasional bank syariah dan prinsip syariah. Dalam melaksanakan tugas pelayanan kepada nasabah bank syariah di dukung oleh standard operating procedur (SOP), dan panduan produk dan jasa perbankan syariah yang sangat jelas. Sehingga tidak memerlukan bimbingan dari pimpinan atau koordinator kegiatan LSB.

2. Baik (good) kualitas kompetensi CS BUK untuk kegiatan LSB dalam melaksanakan tugasnya memadai meskipun terdapat beberapa kelemahan yang masih dapat diselesaikan dalam aktivitas normal bisnis pelayanan bank syariah kepada nasabah karena terdapat petunjuk teknis atau SOP, panduan produk dan jasa bank syariah yang dapat dilihat kembali oleh CS dan terdapat pendampingan dari pimpinan atau koordinator LSB

3. Kurang Baik

(medium)

kualitas kompetensi CS BUK untuk kegiatan LSB dalam melaksanakan tugasnya kurang memadai, terdapat kekurangan yang signifikan dalam memberikan layanan kepada nasabah bank syariah dimana terdapat SOP, dan panduan produk dan jasa bank syariah yang tidak sempurna tetapi masih terdapat pendampingan dan bimbingan pimpinan atau koordinator kegiatan LSB sehingga dapat dilakukan tindakan korektif dengan segera

Lampiran 2

Rekapitulasi Nilai per Sub Materi dan Aspek kompetensi CS BUK yang melaksanakan Kegiatan LSB

Aspek/Sub Materi Jumlah Pertanyaan

Bobot Nilai

Total Bobot Pengetahuan Produk dan Jasa Bank Syariah (P) 40

(A) Pengetahuan produk berupa Giro beserta skema dan akad-akadnya

2 8

(B) Pengetahuan produk berupa Tabungan beserta skema dan akad-akadnya

3 12

(C) Pengetahuan produk berupa Deposito beserta skema dan akad-akadnya

2 8

(D) Pengetahuan Jasa bank syariah berupa kirim uang beserta skema dan akad-akadnya

3 12

Pengetahuan dan Keterampilan Operasional Bank Syariah (Q)

30

(E) Pengetahuan tetang operasional kegiatan Bank Syariah

6 18

(F) Keterampilan edukasi kepada nasabah Bank Syariah

4 12

Pengetahuan Prinsip Syariah pada Perbankan Syariah (R)

30

(G) Prinsip Syariah yang memenuhi hukum Islam yang mendasari Perbankan Syariah

5 30