Metode Harga Pokok Rata-rata Tertimbang-Departemen Setelah Departemen Pertama

Harga pokok produk yang dihasilkan oleh departemen produksi setelah departemen produksi yan g pertama merupakan harga kumulatif, yaitu merupakan penjumlahan harga pokok dari departemen(tau departemen-departemen) sebelumnya dengan biaya produksi yang ditambahkan dalam departemen yang bersangkutan.

Dalam metode harga pokok rata-rata tertimbang, untuk menghitung harga pokok per satuan kumulatif produk yang dihasilkan departemen setelah departemen produksi pertama, perlu dihitung rata-rata harga pokok per satuan produk ang berasal dari departemen sebelumnya dan harga pokok rata-rata yang ditambahkan dalam departemen setelah deartemen pertama yang bersangkutan. Rumus kedua macam harga pokok per satuan tersebut disajikan dalam tabel di bawah ini:

Tabel: Rumus perhitungan harga pokok per unit produk departemen kedua dengan menggunakan metode harga pokok rata-rata tertimbang.

Harga pokok produk per satuan yang di bawa dari departemen sebelumnya

(1)

Harga pokok produk per unit yang di bawa dari

departemen sebelumnya

=

Harga pokok produk dalam proses awal

yang berasal dari departemen sebelumnya

+

Harga pokok roduk yang di transfer dari departemen sebelumnya

dalam periode sekarang

Produk dalam proses

awal +

(2) Biaya bahan

baku per unit =

Biaya bahan baku yang melekat pada produk dalam proses

awal

+

Biaya bahan baku yang dikeluarkan dalam

periode sekarang Unit Ekuivalensi biaya bahan baku

(3) Biaya tenaga kerja per unit =

Biaya tenaga kerja yang melekat pada produk dalam proses

awal

+

Biaya tenaga kerja yang dikeluarkan dalam

periode sekarang Unit Ekuivalensi biaya tenaga kerja

(4) Biaya overhead pabrik per unit =

Biaya overhead pabrik melekat pada produk dalam proses

awal

+

Biaya overhead pabrik yang dikeluarkan dalam

periode sekarang Unit ekuivalensi overhead pabrik (5) Total harga pokok produksi per satuan = (1)+(2)+(3)+(4)

Tabel perhitungan harga pokok kumulatif per satuan produk departemen 2 dengan menggunakan metode harga pokok rata-rata tertimbang.

Unsur Biaya Produksi Yang melekat pada produk dalam proses Yang dikeluarkan dalam periode sekarang

total biaya Unit ekuivalensi

Biaya produksi per satuan

(1) (2) (3) (2) +(3) (5) (4) : (5)

(4) (6)

Harga pokok yag

berasal dari dept.1 Rp xxxx Rp xxxx

Rp (2) +

Rp (3) xxxx

Rp (4) : Rp (5)

(4) (6)

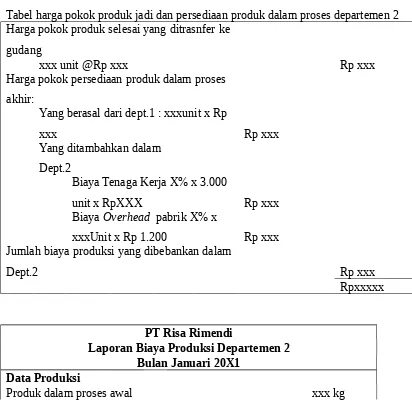

Tabel harga pokok produk jadi dan persediaan produk dalam proses departemen 2 Harga pokok produk selesai yang ditrasnfer ke

gudang

xxx unit @Rp xxx Rp xxx

Harga pokok persediaan produk dalam proses akhir:

Yang berasal dari dept.1 : xxxunit x Rp

xxx Rp xxx

Yang ditambahkan dalam Dept.2

Biaya Tenaga Kerja X% x 3.000

unit x RpXXX Rp xxx

Biaya Overhead pabrik X% x

xxxUnit x Rp 1.200 Rp xxx

Jumlah biaya produksi yang dibebankan dalam

Dept.2 Rp xxx

Rpxxxxx

PT Risa Rimendi

Laporan Biaya Produksi Departemen 2 Bulan Januari 20X1

Data Produksi

Diterima dari departemen 1 xxx kg Jumlah produk yang diolah dala bulan April xxx kg Produk selesai yang diransfer ke departemen

2 xxx kg

Produk dalam proses akhir xxx kg

Jumlah Produk yang dihasilkan xxx kg

Total Per kg

Biaya yang berasal dari Dept.1 Rp xxxx Rp xx Biaya yang berasal dari dept.2

Biaya tenaga

kerja Rp xxxx Rp xx

Biaya overhead pabrik Rp xxxx Rp xx

Jumlah Biaya yang dibebankan dalam

dept.2 Rp xxxx Rp xxx

Perhitungan Biaya

Harga pokok produk selesai yang ditransfer ke gudang xxx unit @Rp

4.325 Rp xxx

Harga pokok persediaan produk dalam proses akhir:

Yang berasal dari dept.

1: Rp xxx

Yang ditambahkan dalam dept.2 :

Biaya Tenaga kerja Rp xxx Biaya Overhead

Pabrik Rp xxx

Jumlah biaya produksi yang dibebankan dalam Dept. 2 Rp xxx Rp xxx

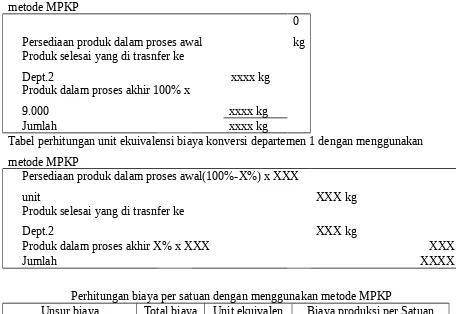

Metode Masuk Pertama, Keluar Pertama-Departemen Produksi Pertama

Tabel perhitungan unit ekuivalensi biaya bahan baku departemen 1 dengan menggunakan metode MPKP

Persediaan produk dalam proses awal

0 kg Produk selesai yang di trasnfer ke

Dept.2 xxxx kg

Produk dalam proses akhir 100% x

9.000 xxxx kg

Jumlah xxxx kg

Tabel perhitungan unit ekuivalensi biaya konversi departemen 1 dengan menggunakan metode MPKP

Persediaan produk dalam proses awal(100%-X%) x XXX

unit XXX kg

Produk selesai yang di trasnfer ke

Dept.2 XXX kg

Produk dalam proses akhir X% x XXX XXX

Jumlah XXXX

Perhitungan biaya per satuan dengan menggunakan metode MPKP

Unsur biaya Total biaya Unit ekuivalen Biaya produksi per Satuan

1 2 3 2:3

Biaya bahan baku Rp xxx xxx Rp xx

Biaya tenaga kerja Rp xxx xxx Rp xx

Biaya overhead pabrik Rp xxx xxx Rp xx

Perhitungan Harga Pokok Produk Selesai dan Persediaan Produk dalam Proses Departemen 1

Harga pokok produk selesai yang di transfer ke dept.2 Rp xxx Persediaan produk dalam proses awal

Biaya penyelesaian produk dalam proses awal:

Biaya bahan baku 0

Biaya tenaga kerja X% x xxxkg x Rp xxx Rp xxx Biaya overhead pabrik X% x xxxkg x Rp xxx Rp xxx Harga pokok produksi dari

produksi sekarang xxx kg x Rp xxx Rp xxx

Harga pokok produk selesai yang di transfer ke Dept 2 Rp xxx

Harga pook produk dalam proses akhir Rp xxx

Biaya bahan baku

XXX kg x X%

x Rp x Rp xxx

Biaya tenaga kerja

XXX kg x X%

x Rp X Rp xxx

Biaya overhead pabrik

XXX kg x X%

x Rp x Rp xxx