54

A. Deskripsi Subjek Penelitian

Penelitian ini yaitu perusahaan yang masuk ke dalam indeks LQ 45 di Bursa Efek Indonesia (BEI) mulai tahun 2009 sampai dengan tahun 2013 dan telah memberi laporan keuangan perusahaan, Dari 63 data perusahaan yang memenuhi kriteria sampel, terdapat 30 data perusahaan dari 5 tahun dan yang tidak dapat diolah, sehingga data yang diolah dalam penelitian ini adalah 165 sampel.

B. Analisis Hasil Penelitian

1. Statistik Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran mengenai variabel-variabel dalam penelitian. Uji statistik deskriptif yang digunakan antara lain ; jumlah responden, rata-rata (mean), minimum, maximum, dan standard deviation. Hasil uji statistik deskriptif secara ringkas disajikan dalam tabel sebagai berikut :

Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

RETURNSAHAM 165 -.98 39.00 .6204 3.10397 DER 165 .05 10.88 2.9680 13.41357 ROA 165 .67 71.51 12.5761 10.48170 CR 165 10.66 2839.26 213.8397 261.48894 TATO 165 -.67 6.29 .7328 .76634 Valid N (listwise) 165

Dari output statistik deskriptif pada tabel 4.2 diatas dapat diketahui bahwa :

1. N = 165 berarti jumlah data yang diolah dalam penelitian ini adalah 165 sampel yang terdiri 33 perusahaan yang dijadikan selama 3 tahun yang terdiri dari data variabel DER, ROA, CR, TATO.

2. DERmempunyai mean atau nilai rata-rata sebesar 2.9680dan nilai standar deviasi sebesar 3.10397. DER minimum sebesar .05yaitu pada KLBF. DERmaksimum sebesar 171.00yaitu pada BBNI.

3. ROA mempunyai mean atau nilai rata-rata sebesar 12.5761dan nilai standar deviasi sebesar 10.48170. ROAminimum sebesar 0.67yaitu pada MLPL. ROAmaksimum sebesar 71.51yaitu pada UNVR

4. CR mempunyai mean atau nilai rata-rata sebesar 213.8397dan nilai standar deviasi sebesar 261.48894. CRminimum sebesar 10.66yaitu pada LPKR. CRmaksimum sebesar 2839.26 yaitu pada LKBF.

5. TATO mempunyai mean atau nilai rata-rata sebesar 0.7328dan standar deviasi sebesar 261.48894. TATOminimum sebesar -0.67 yaitu pada UNVR. TATOmaksimum sebesar 6.29 yaitu pada PGAS.

6. Return Saham mempunyai mean atau nilai rata sebesar 0.6204 dan standar deviasi sebesar 3.10397Return Sahamminimum sebesar -0.98 yaitu pada ANTM. Return Sahammaksimum sebesar 5.67 yaitu pada BSDE.

2. Uji Asumsi Klasik

a. Uji Normalitas Data

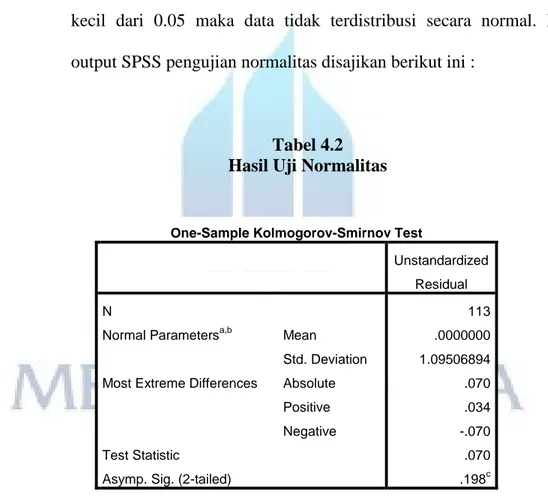

Pengujian normalitas data dapat dilakukan dengan uji one sample kolmogorov-smirnov, dengan menggunakan taraf signifikansi alpha 0.05. Apabila nilai signifikannya lebih besar dari 0.05 maka data terdistribusi secara normal, sedangkan jika nilai signifikannya lebih kecil dari 0.05 maka data tidak terdistribusi secara normal. Hasil output SPSS pengujian normalitas disajikan berikut ini :

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 113

Normal Parametersa,b Mean .0000000 Std. Deviation 1.09506894 Most Extreme Differences Absolute .070

Positive .034

Negative -.070

Test Statistic .070

Asymp. Sig. (2-tailed) .198c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan uji normalitas data menggunakan uji One-Sample Kolmogorov-Smirnov terhadap variabel leverage, provitabilitas,

likuiditas, aktivitas, dan return saham, terlihat bahwa nilai Sig diatas 0,05 maka dapat disimpulkan bahwa data pada penilaian ini berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguiji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali,2011). Untuk mendeteksi adanya gejala multikolinieritas dalam model penelitian ini dilihat dari nilai Tolerance atau Variance Inflation Factor (VIF). Batas Tolerance < 0,10 dan batas VIF >10,00. Berikut hasil uji multikolinieritas dalam penelitian ini:

Table 4.3

Hasil Uji Multikolinieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) DER .323 3.094 ROA .386 2.593 CR .408 2.451 TATO .410 2.437

Hasil perhitungan nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance lebihkecil dari 0,10 dan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, tidak ada variabel independen yang memiliki nilai VIF lebih dari 0,10. Ini menunjukkan bahwa tidak ada korelasi antar variabel independen. Jadi dapat disimpulkan bahwa tidak ada multikoliniearitas antar variabel independen dalam model regresi.

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan adanya pronlem autokorelasi.Model regresi yang baik adalah regresi yang bebas dari autokorelasi yang memenuhi syarat du < dw< 4 – du dengan menggunakan Durbin-Watson. Tabel 4.4 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .400a .160 .129 1.11516 1.863

a. Predictors: (Constant), TATO, CR, ROA, DER b. Dependent Variable: RETURNSAHAM

Nilai dw (d) sebesar 1.863 dibandingkan dengan nilai tabel durbin-watson dengan nilai signifikasi 5%, jumlah sampel 125 (N) dan jumlah variabel 4 (k=4), maka diperoleh nilai du 1,788. hasil perbandingan menunjukan nilai dw 1.958 lebih besar dari du yakni sebesar 1,7858 dan lebih kecil dari (4-du) 4-1,788 = 2,212 sehingga memenuhi syarat du < dw< 4 - du. sehingga dapat disimpulkan tidak terjadi autokorelasi antara nilai residual.

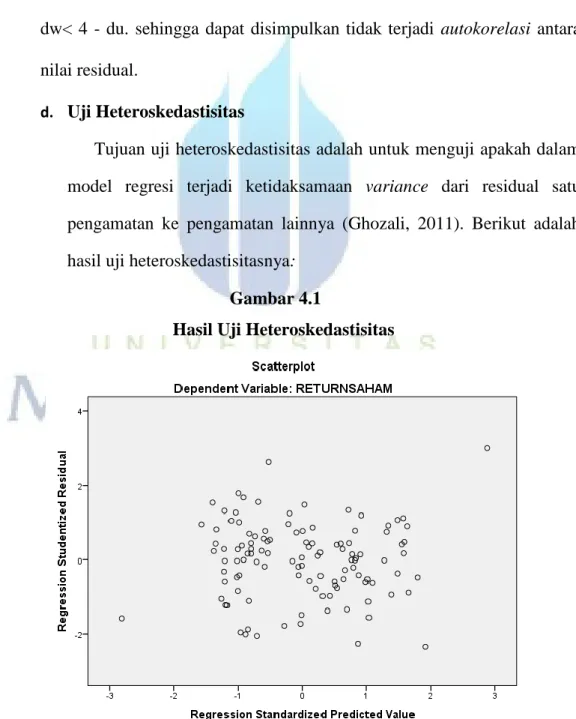

d. Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya (Ghozali, 2011). Berikut adalah hasil uji heteroskedastisitasnya:

Gambar 4.1 Hasil Uji Heteroskedastisitas

Dari grafik scatterplots terlihat bahwa titik-titik menyebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwapada model regresi layak dipakai, maka disimpulkan bahwa model regresi tidak terdapat heterokedastisitas.

1. Uji Hipotesis

a) Uji Signifikan Simultan ANOVA (Uji F)

Uji Kesesuaian model digunakan untuk menganalisis pengaruh variabel independen secara simultan terhadap variabel dependen dengan tingkat signifikansi yang telah ditentukan sebesar 5%. Apabila tingkat signifikansi uji F < 5%, maka terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.Jika tingkat signifikansi uji F > 5%, maka tidak terdapat pengaruh yang dignifikan antara variabel independen terhadap variabel dependen. Hasil uji F dalam penelitian ini adalah sebagai berikut:

Tabel 4.5

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 25.620 4 6.405 5.150 .001b

Residual 134.308 108 1.244

Total 159.927 112

a. Dependent Variable: RETURNSAHAM b. Predictors: (Constant), TATO, CR, ROA, DER

Dari pengujian regresi pada tabel 4.6 diperoleh F hitung 5.150dengan probabilitas sebesar 0,001. Karena probibalitas lebih kecil dari 0,05 sehingga dapat disimpulkan H0 ditolak dan Ha diterima. Dapat diartikan bahwa TATO, CR, ROA, DERsecara bersama-sama (simultan) dapat berpengaruh terhadap ReturnSahamsecara signifikan.

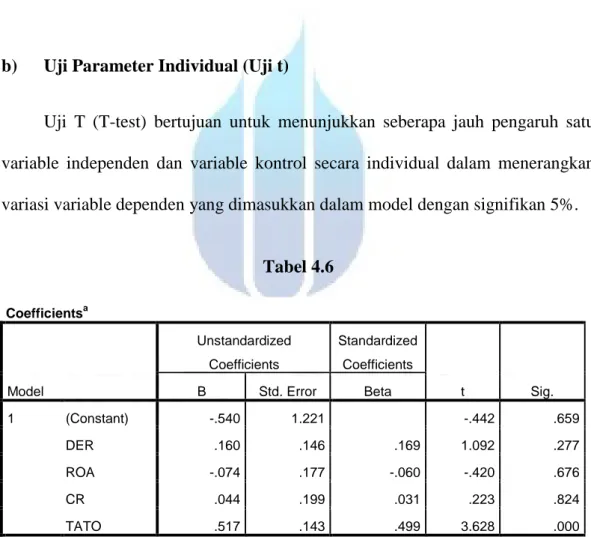

b) Uji Parameter Individual (Uji t)

Uji T (T-test) bertujuan untuk menunjukkan seberapa jauh pengaruh satu variable independen dan variable kontrol secara individual dalam menerangkan variasi variable dependen yang dimasukkan dalam model dengan signifikan 5%.

Tabel 4.6 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.540 1.221 -.442 .659 DER .160 .146 .169 1.092 .277 ROA -.074 .177 -.060 -.420 .676 CR .044 .199 .031 .223 .824 TATO .517 .143 .499 3.628 .000

a. Dependent Variable: RETURNSAHAM

Untuk menguji hasil yang didapat dari persamaan regresi linear, maka dilakukan uji t. Jika statistik –T tabel ≤ T hitung ≤ T tabel maka Ho diterima dan

jika statistik T hitung > T tabel maka Ho ditolak. Berdasarkan hasil perhitungan diatas, diperoleh untuk :

1. Koefisien DER memiliki nilai t hitung sebesar 1.092<1,974 t tabel dengan signifikasi sebesar 0.261berati lebih besar dari 0,05, maka Ho diterima. Dengan kata lain DER(X1) tidak signifikan terhadap Return Saham(Y). 2. Koefisien ROA memiliki nilai t hitung sebesar -.420<1,658 t tabel dengan

signifikasi sebesar 0,832berati lebih kecil dari 0,000, maka Ho ditolak. Dengan kata lain ROA(X2) tidak signifikan terhadap Harga saham (Y). 3. Koefisien CR memiliki nilai t hitung sebesar 0.223<1,658 t tabel dengan

signifikasi sebesar 0.824berarti lebih besar dari 0,05, maka Ho diterima. Dengan kata lainCR(X3) tidak signifikan terhadap Harga Saham (Y). 4. Koefisien TATO memiliki nilai t hitung sebesar 3.628<1,658 t tabel

dengan signifikasi sebesar 0.000 berati lebih kecil dari 0,05, maka Ho ditolak. Dengan kata lain Earning Per Share (X4) berpengaruh positif dan signifikan terhadap Harga Saham (Y).

2. Analisa Regresi Berganda

a. Koefisien Determinasi (R2) Tabel 4.7 Variables Entered/Removeda Model Variables Entered Variables Removed Method 1 TATO, CR,

ROA, DERb . Enter

b. All requested variables entered.

Dari tabel Variables Entered/Removed menunjukkan bahwa semua variable bebas dimasukkan dan tidak ada yang dikeluarkan

Tabel 4.9 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .426a .181 .137 1.06552 1.958

a. Predictors: (Constant), TATO, CR, ROA, DER b. Dependent Variable: RETURNSAHAM

Dari tabel 4.9 dapat diketahui bahwa angka koefisien determinasi atau Adjusted R Square adalah .137atau 13,7 % artinya pengaruh DER, ROA, CR dan TATO sebesar 13,7 %atau variasi variabel independen yang digunakan dalam model DER, ROA, CR dan TATO mampu menjelaskan sebesar 13,7%variasi variabel dependen (Harga Saham). Sedangkan sisanya yaitu (100%-13,7% = 86,3%) dijelaskan atau dipengaruhi variabel lain yang tidak dimasukkan dalam model penelitian ini. Model penelitian ini, angka koefisien korelasi (R) pada tabel 4.9 sebesar 0.426 yang menunjukkan bahwa hubungan antara variabel independen dengan variabel dependen adalah tinggi, karena memiliki nilai koefisien korelasi diatas 0,5 mendekati nilai 1.

Dari tabel 4.7 dapat diketahui persamaan regresi sebagai berikut : Y = α + β1X1 + β2X2 + β3X3 + β3X4 + β3X5

Y = -0.540+ 0.160– 0.074+ 0.044+ 0.517 Keterangan : Y = Harga Saham α = Konstanta β1-β5 = Koefisien Regresi X1 = DER X2 = ROA X3 = CR X4 = TATO

C. Pembahasan atau Uji Hipotesis

Hasil penelitian ini menunjukkan DER, ROA, CR, TATOberpengaruh terhadap Return return. Hal ini didasarkan pada tabel 4.6 dimana nila F hitung sebesar 5.150dengan nilai sig sebesar 0.001 lebih kecil dari 0.05. hal ini menunjukkan bahwa variabel DER,ROA,CR,TATOberpengaruh secara bersama-sama terhadap Return return.

Penelitian ini bertujuan untuk mengetahui seberapa besar Pengaruh Rasio Leverage,Likuiditas, Profitabilitas, dan Aktivitas terhadap Return Saham. Diperoleh hasil signifikansi dari interaksi setiap variabel bebas terhadap variabel

terikat sebesar 0.659 (lebih besar dari 0.05). sehingga interaksi masing-masing variabel bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikat. Penjelasan dari masing-masing variabel ini sebagai berikut :

Berdasarkan hasil analisis diperoleh hasil signifikansi sebesar 2,77 pada rasio leverage, lebih besar dari 0.05.Maka dapat disimpulkan bahwa rasio leveragesecara parsial tidak memiliki pengaruh yang signifikan terhadap return

saham. Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukanI G. K. A. Ulupui (2010) dengan judul Pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada perusahaan makanan dan minuman dengan kategoriindustri barang konsumsi di BEJ). Dapat disimpulkan bahwa nilai rasio leverage tidak dapat meningkatkan nilai return saham perusahaan.

Berdasarkan hasil analisis diperoleh hasil signifikansi sebesar 0.676 pada rasio Profitabilitas, lebih besar dari 0.05.Maka dapat disimpulkan bahwa rasio Profitabilitas secara parsial tidak memiliki pengaruh yang signifikan terhadap

return saham.Hal initidak konsisten dengan penelitian Cerlienia Juwita (2012) yang menunjukan bahwa ROA (Return On Asset), ROE (Return On Equity), EPS (Earning Per Share), dan PER (PriceEarning Ratio) secara parsial memiliki pengaruh yang signifikan terhadap return saham pada perusahaan non bank LQ45. Dapat disimpulkan bahwa nilai rasio profitabilitastidak dapat meningkatkan nilai return saham perusahaan.

Berdasarkan hasil analisis diperoleh hasil signifikansi sebesar 0.824 pada rasio Likuiditas, lebih besar dari 0.05.Maka dapat disimpulkan bahwa rasio

Profitabilitas secara parsial tidak memiliki pengaruh yang signifikan terhadap

return saham.Hal initidak sesuaidengan hasil pengujian pada variabel informasi kinerja perusahaan dari segi rentabilitas dengan alat ukur rasio ROA yang mempengaruhi reaksi pasar/ investor. Hal ini juga tidak sesuaidengan alat ukur Loan to Deposite Ratio (LDR) yang berpengaruh secara signifikan terhadap return saham menurut penelitianIngga Zulfa (2013), dengan judul Analisis Pengaruh Rentabilitas, Likuiditas, Kecukupan Modal, dan Ukuran Perusahaan terhadap Return Saham Manufaktur di BEI Tahun 2008-2011.

Berdasarkan hasil analisis diperoleh hasil signifikansi sebesar 0.000 pada rasio Aktifitas, lebih kecil dari 0.05. Maka dapat disimpulkan bahwa rasio Aktifitas secara parsial memiliki pengaruh signifikan terhadap return

saham.Dapat disimpulkan bahwa nilai rasio Aktifitas dapat meningkatkan nilai return saham perusahaan.