EVALUASI PROGRAM KREDIT SAPI PERAH PADA PETANI

TERNAK ANGGOTA KOPERASI UNIT DESA SUBUR

GUNUNGPATI SEMARANG

(The Evaluation of Dairy Cattle Credit Program at Farmers Member of

Subur Economic Enterprise Gunungpati Semarang)

E. PRASETYO, W. ROESSALI, T. EKOWATI danM. BOGENVILLA

Program Studi Sosial Ekonomi, Fakultas Peternakan Universitas Diponegoro, Semarang

ABSTRACT

Research was carried out to determine: (i) farmer’s capability receiver dairy cattle credit to fulfill it obligation to Subur Economic Enterprise (“KUD” Subur); (ii) the role of 5 factors (character, capacity, capital, collateral and condition) and farmer member’s status on farmer’s group toward returning credit at farmer receiver credit; (iii) “KUD’s Subur capability in term of fulfill long term credit obligation to “GKSI” Central Java as a source of credit. Research will be beneficial as a policy reference for “GKSI and KUD” on credit allocation to farmer. Research had been done for eight months in 2004 in “KUD” Subur Gunungpati Semarang area. Survey method was used for research by observation and interview using questioner to farmer. Census method was used for determining 22 respondents of farmer’s member’s group who receive of dairy cattle credit. Besides that, KUD Subur was determined as institutional sample. Primary and secondary data were obtained from farmers and KUD Subur then analyzed quantitative and qualitative descriptive. Quantitative data were analyzed using multiple linear regression, liquidity and solvability (total asset to debt ratio). Research results showed that (i) 76.31% farmer had capability to fulfill the dairy cattle credit obligation to “KUD” Subur and 23.69% was back debt; (ii) Partial factors which significant influence toward returning dairy cattle credit were character, capital, collateral and condition, while capacity and farmer member’s status were not significantly influence; (iii) “KUD”s capacity to fulfill short-term and long-term debt obligation in term of liquid and solvable condition were 786.60% and 144.09% respectively. Recommendation of research were (i) KUD Subur should consider 5C especially character, capacity,capital, collateral and condition of farmer to be a debtor. (ii) KUD Subur should increase the activa for improving the balance.

Key Words: Credit, Dairy Cattle, “KUD” Subur

ABSTRAK

Penelitian bertujuan untuk: (i) Mengetahui kemampuan petani penerima kredit sapi perah dalam memenuhi kewajiban kreditnya kepada KUD Subur; (ii) Mengetahui peranan faktor-faktor 5 C (character, capacity, capital, collateral dan condition) dan status keanggotaan petani dalam kelompok tani ternak terhadap tingkat pengembalian kredit sapi perah pada petani ternak penerima kredit; (iii) Mengetahui kemampuan KUD Subur dalam memenuhi kewajiban hutang jangka panjangnya kepada GKSI Jawa Tengah selaku sumber dana kredit. Manfaat penelitian ialah sebagai referensi kebijakan bagi GKSI maupun KUD Subur dalam mengalokasikan kredit kepada petani. Penelitian dilaksanakan selama delapan bulan pada tahun 2004 di wilayah kerja KUD Subur Gunungpati Semarang. Metode penelitian menggunakan metode survai dengan cara wawancara berdasarkan kuesioner yang telah dipersiapkan serta pengamatan langsung di lokasi penelitian. Sampel yang digunakan ialah petani ternak penerima kredit sapi perah yang menjadi anggota KUD Subur dan dipilih secara sensus sebanyak 22 petani ternak. Di samping itu KUD Subur juga dibakukan sebagai sampel institusional. Data yang dikumpulkan berasal dari sumber primer dan sumber sekunder, kemudian dianalisis menggunakan analisis deskriptif kualitatif dan deskriptif kuantitatif. Analisis kuantitatif yang diterapkan ialah Regresi Linear Berganda, Analisis Likuiditas dan Solvabilitas (Total Assets to Debt Ratio). Hasil penelitian menunjukkan, bahwa: (i) Kemampuan petani ternak rata-rata dalam memenuhi kewajiban kredit sapi perah kepada KUD Subur sebesar 76,31% atau mengalami tunggakan sebesar 23,69%; (ii) Faktor-faktor yang berpengaruh nyata terhadap tingkat pengembalian kredit sapi perah pada petani ternak, secara parsial ialah faktor character, capacity, capital, collateral, dan faktor condition, sedangkan faktor

KUD Subur dalam memenuhi kewajiban hutang jangka pendek dan jangka panjangnya kepada GKSI dalam kondisi likuid dan solvable, dengan nilai 786,60% dan 44,09%. Saran yang diajukan: (i) Alokasi kredit sapi perah kepada petani ternak, hendaknya KUD Subur senantiasa memperhatikan 5C (khususnya character, , capacity, capitalcollateral dan condition) yang ada pada petani ternak sebagai calon debitur; (ii) Untuk memperbaiki neraca finansialnya, perlu upaya peningkatan aktiva.

Kata Kunci: Kredit, Sapi Perah, KUD Subur

PENDAHULUAN

Produksi susu dalam negeri sampai saat ini belum mampu memenuhi kebutuhan permintaan masyarakat dikarenakan permasalahan-permasalahan pokok, antara lain: (i) rendahnya laju peningkatan populasi ternak perah (kkhususnya sapi perah); (ii) produktivitas sapi perah belum memuaskan, karena pemuliaannya belum dilakukan secara maksimal; (iii) tingkat pengetahuan petani ternak dalam pengelolaan sapi perah pada umumnya belum memadai (PRASETYO et al., 2001). Upaya pemerintah yang telah dilakukan dalam rangka mengatasi permasalahan-permasalahan tersebut telah dilakukan dengan menggunakan beberapa strategi, yaitu: (i) intensifikasi program inseminasi buatan; (ii) impor sapi perah dalam rangka meningkatkan populasi ternak; (iii) meningkatkan pengetahuan formal maupun nonformal bagi para petani ternak maupun petugas penyuluh lapangan; (iv) memberikan kemudahan dalam rangka pengembangan sapi perah. Kebijakan tentang kemudahan pengembangan sapi perah, antara lain ialah kebijakan permodalan usahatani ternak melalui program kredit usahatani ternak sapi perah dengan tetap memperhatikan pembebanan tingkat bunga kredit yang ringan.

Kredit usahatani merupakan instrumen kebijakan yang populer dalam upaya memutuskan lingkaran setan (vicious circle) pada tingkat petani, yaitu sejak dari tingkat pendapatan yang rendah, kemampuan permodalan yang rendah, kemampuan membeli sarana produksi yang rendah, produktivitas usahatani yang rendah, dan akibatnya pendapatan yang diperoleh petanipun juga rendah. Namun demikian mengapa program kredit bagi petani kecil seringkali dianggap gagal, sehingga tidak mampu mengatasi permasalahan permodalan pada tingkat petani?

kebijakan kredit secara empiris yang bersumber dari hasil penelitian.

KUD Subur di Kecamatan Gunungpati Kota Semarang merupakan institusi ekonomi pedesaan, mempunyai tujuan memberikan pelayanan bagi anggotanya (pada umumnya petani) dalam rangka melaksanakan kegiatan usahataninya. Perjalanan KUD Subur Gunungpati dari tahun ketahun semakin menunjukkan kemajuan dan manfaat bagi para anggotanya secara signifikan. Kondisi ini terbukti dari status atau predikat yang disandangnya, yaitu dari predikat KUD Andalan menjadi KUD Model, dan pada 10 Oktober 1990 menjadi KUD Mandiri (SK Menteri Koperasi Republik Indonesia No. 726/ KEP/M/IX/1990). Unit-unit usaha yang dilakukan oleh KUD Subur, meliputi unit usaha persusuan, simpan pinjam, pertokoan, kelistrikan, jamu, dan warung telekomunikasi. Dari unit-unit usaha tersebut persusuan merupakan unit usaha yang menunjukkan kemajuan potensial pada KUD Subur Gunungpati. Unit usaha persusuan dicerminkan oleh kegiatan-kegiatan penyediaan sarana produksi ternak sapi perah (pakan, obat-obatan) termasuk di dalamnya penyediaan bibit unggul sapi perah melalui fasilitas Kredit Usahatani Ternak sapi perah.

Dana untuk kredit usahatani ternak sapi perah KUD Subur bersumber dari Gabungan Koperasi Susu Indonesia (GKSI) Jawa Tengah, yang selanjutnya didistribusikan kepada para petani ternak sebagai anggotanya berdasarkan persyaratan yang telah ditentukan. Persyaratan penerima kredit (debitur) sapi perah, adalah apabila petani telah tercatat sebagai anggota KUD, memiliki minimal 2 (dua) ekor sapi laktasi, dan menyerahkan sertifikat tanah.

TUJUAN PENELITIAN

kewajiban pengembalian kreditnya di KUD Subur Gunungpati.

Mengetahui peranan faktor-faktor yang mempengaruhi tingkat pengembalian kredit pada petani ternak penerima kredit sapi perah di KUD Subur Gunungpati.

Mengetahui kemampuan KUD Subur dalam memenuhi kewajiban hutang jangka panjangnya kepada GKSI Jawa Tengah.

MANFAAT PENELITIAN

Bagi pemerintah ataupun instansi teknis terkait dapat dimanfaatkan sebagai dasar penyempurnaan penerapan paket program kredit usahatani ternak sapi perah untuk masa sekarang maupun masa yang akan datang.

Bagi para peneliti maupun masyarakat ilmiah dapat dimanfaatkan sebagai dasar untuk penelitian lebih lanjut, khususnya penelitian yang terkait dengan permasalahan kredit usahatani ternak sapi perah maupun usahatani lainnya.

MATERI DAN METODE

Sebagai obyek penelitian adalah petani ternak sapi perah yang menerima kredit sapi perah dan merupakan anggota KUD Subur Gunungpati Semarang. Selain itu KUD Subur juga merupakan obyek penelitian, khususnya untuk mengetahui kemampuan memenuhi kewajiban hutangnya kepada GKSI. Secara keseluruhan penelitian telah dilakukan selama delapan bulan pada tahun 2004.

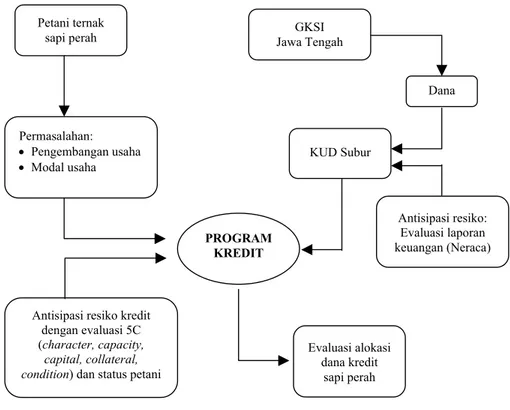

Gambar 1. Kerangka pemikiran teoritis evaluasi kredit sapi perah Petani ternak

sapi perah Jawa Tengah GKSI

Permasalahan: • Pengembangan usaha • Modal usaha

KUD Subur

Dana

Antisipasi resiko kredit dengan evaluasi 5C (character, capacity,

capital, collateral, condition) dan status petani

Antisipasi resiko: Evaluasi laporan keuangan (Neraca) Evaluasi alokasi dana kredit sapi perah PROGRAM KREDIT

Penelitian dilakukan dengan menggunakan metode survai, baik survai pada tingkat petani ternak sapi perah maupun survai pada tingkat KUD. Pengumpulan data dilakukan dengan menggunakan metode pengamatan dan wawancara langsung berdasarkan daftar pertanyaan (questioners) yang telah dipersiapkan. Pengamatan langsung dilakukan untuk mengetahui kondisi pemanfaatan dana kredit sapi perah pada tingkat petani maupun pada tingkat KUD. Wawancara langsung dilakukan pada obyek penelitian, yaitu petani ternak yang terpilih sebagai responden serta para pengurus KUD yang mempunyai kompetensi terhadap laporan keuangan KUD yang bersangkutan. Dengan demikian data maupun informasi tersebut merupakan data primer, sedangkan data dan informasi sekunder akan dikumpulkan dari laporan-laporan maupun pustaka lain yang mempunyai relevansi dengan penelitian.

Sampel yang digunakan sebagai obyek penelitian ditentukan dengan menggunakan metode sensus, yaitu sebanyak 22 responden pada tingkat petani ternak sebagai penerima kredit, dan satu sampel institusional (KUD Subur). Wilayah kerja KUD Subur Gunungpati dipilih sebagai lokasi penelitian di dasarkan pada: (i) predikat KUD Subur yang saat ini mempunyai status sebagai KUD Mandiri; (ii) unit usaha yang dominan dilakukan adalah unit usaha di bidang persusuan, sehingga jumlah petani ternak sebagai anggotanya cukup banyak; (iii) KUD Subur merupakan KUD yang juga berfungsi sebagai fasilitator kredit dari GKSI kepada petani ternak anggotanya.

Untuk mengetahui kemampuan petani penerima kredit sapi perah sebagai debitur dalam memenuhi kewajiban pengembalian kreditnya, akan dianalisis dengan menggunakan rumus perhitungan:

Kph = (Pdk + Bdk) : (Pth + Bth) x 100% Dimana:

Kph : Kemampuan pengembalian hutang (%).

Pdk : Pengembalian pokok hutang (Rp). Bdk : Pengembalian bunga hutang (Rp) Pth : Total pokok hutang (Rp).

Kaidah keputusan:

Kph = Kesepakatan (berarti pengembalian hutang berjalan lancar).

Kph < Kesepakatan (berarti mempunyai tunggakan hutang).

Kph > Kesepakatan (berarti mempunyai surplus pembayaran hutang).

Untuk mengetahui peranan faktor-faktor yang mempengaruhi tingkat pengembalian kredit pada petani ternak penerima kredit sapi perah, akan dianalisis dengan menggunakan

Regresi Linear Berganda, dengan formulasi

matematis: Y = á + â1 X1 + â2 X2 + â3 X3 + â4 X4 + â5 X5 + â6 D + ì Dimana: Y = á + â1 X1 + â2 X2 + â3 X3 + â4 X4 + â5 X5 + â6 D + ì Dimana:

Y : Variabel dependen = Kemampuan pengembalian hutang (%)

á : Konstanta (intercept)

â1 s/d â6 : Koefisien regresi variabel

independen

X1 : Variabel independen 1 =

Character, yaitu kesanggupan petani ternak dalam usahanya mengembalikan kredit kepada KUD Subur (score untuk menentukan peringkat).

X2 : Variabel independen 2 = Capacity,

yaitu kuantitas hasil usaha yang dihasilkan petani ternak (liter susu/laktasi).

X3 : Variabel independen 3 = Capital,

yaitu modal kerja milik petani untuk menjalankan usaha ternak sapi perah (Rp/tahun).

X4 : Variabel independen 4 =

Collateral, yaitu sejumlah uang

yang dijadikan jaminan sebagai syarat kredit (Rp/akad kredit).

X5 : Variabel independen 5 =

Conditions, yaitu faktor lain yang relevansinya mempengaruhi pengembalian kredit, yang dalam

D : Variabel Boneka {D=0 untuk petani ternak bukan anggota Kelompok Tani Ternak (KTT), D=1 untuk anggota KTT}.

Ì : Variabel pengganggu (disturbance term).

Untuk mengetahui kemampuan KUD Subur dalam memenuhi kewajiban hutang jangka pendek dan jangka panjangnya kepada GKSI Jawa Tengah, akan dianalisis dengan cara menghitung nilai likuiditas dan solvabilitas (berdasarkan laporan neraca keuangan) pada KUD Subur.

Likuiditas:

(Current Ratio) = (Aktiva Lancar : Hutang

Lancar) x 100% Solvabilitas:

Total Assets to Debt ratio = (Total Passiva : Total Hutang) x 100%

Kaidah keputusan:

KUD Subur dalam kondisi likuid dan solvable apabila nilai current ratio dan total assets to debt ratio lebih besar dari 100 % dan dengan kecenderungan semakain besar akan semakin baik.

HASIL DAN PEMBAHASAN

Populasi ternak besar di Wilayah Kecamatan Gunungpati, terdiri dari sapi perah 412 ekor (36,17%), sapi potong 454 ekor (39,86%), kerbau 264 ekor (23,18%), dan kuda 9 ekor (0,79%) (MONOGRAFI KECAMATAN GUNUNGPATI, 2002). Data statistik tersebut menunjukkan bahwa populasi sapi perah menempati peringkat dua setelah sapi potong. Secara realitas, kondisi tersebut bila ditinjau dari faktor klimatik, edafik, breeding dan

feeding bahwa Kecamatan Gunungpati

mempunyai potensi yang baik untuk pengembangan sapi perah. Namun apabila ditinjau dari faktor penerimaan hasil usahatani, belum menunjukkan kondisi yang menggembirakan, sehingga berakibat pada pemupukan modal usahatani yang rendah. Untuk itulah eksistensi tambahan penyediaan modal usahatani sangatlah diperlukan, misalnya melalui program kredit.

KUD Subur di Kecamatan Gunungpati Kota Semarang merupakan institusi ekonomi pedesaan, mempunyai tujuan memberikan pelayanan bagi anggotanya (mayoritas petani) dalam rangka melaksanakan kegiatan usaha. Perjalanan KUD Subur Gunungpati dari tahun ketahun menunjukkan kemajuan dan manfaat bagi para anggotanya secara signifikan. Kondisi ini terbukti dari status atau predikat yang disandangnya, yaitu dari predikat KUD Andalan menjadi KUD Model, dan pada 10 Oktober 1990 menjadi KUD Mandiri (SK Menteri Koperasi Republik Indonesia No. 726/ KEP/M/IX/1990).

Unit-unit usaha yang dilaksanakan oleh KUD Subur, meliputi unit usaha persusuan, simpan pinjam, pertokoan, kelistrikan, jamu, dan warung telekomunikasi. Dari unit-unit usaha tersebut persusuan merupakan unit usaha yang menunjukkan kemajuan potensial pada KUD Subur Gunungpati. Unit usaha persusuan dicerminkan oleh kegiatan-kegiatan penyediaan sarana produksi ternak sapi perah (pakan, obat-obatan) termasuk di dalamnya penyediaan bibit unggul sapi perah melalui fasilitas Kredit Usahatani Ternak Sapi Perah.

Dana untuk kredit usahatani ternak sapi perah KUD Subur bersumber dari Gabungan Koperasi Susu Indonesia (GKSI) Jawa Tengah, yang selanjutnya didistribusikan kepada para petani ternak anggota KUD yang membutuhkan dan memenuhi persyaratan. Sapi perah yang didistribusikan kepada petani ternak jenis Peranakan Friesian Holstein (PFH) dengan spesifikasi telah berumur 20 bulan dan sedang dalam kondisi bunting 4−5 bulan. Sedangkan persyaratan sebagai penerima kredit (debitur), adalah apabila petani telah tercatat sebagai anggota KUD, telah memiliki minimal 2 ekor sapi laktasi, dan menyerahkan sertifikat tanah sebagai jaminan. Waktu pelunasan kredit sapi perah ditetapkan selama tiga tahun (36 bulan) dengan masa tenggang (grace period) enam bulan, tingkat bunga kredit sebesar 12% pertahun. Pelunasan kredit sapi perah dilakukan dengan mewajibkan para petani ternak sebagai debitur untuk menyetorkan produk susunya ke KUD Subur minimal 7 liter/ hari untuk jumlah kredit satu ekor sapi perah. Sejak 2000 sampai dengan 2003 telah dilaksanakan 6 tahapan pemberian kredit sapi perah melalui KUD Subur (Tabel 1).

Tabel 1. Tahapan paket program kredit sapi perah di KUD Subur

Tahap Sapi (ekor) Tanggal akad Jatuh tempo Nilai kredit (Rp) I II III IV V VI 4 4 5 4 4 4 12 Desember 2000 23 April 2001 02 Oktober 2001 23 April 2002 29 Juli 2002 27 Pebruari 2003 23 Nopember 2003 23 Maret 2004 02 September 2004 23 Maret 2005 29 Juni 2005 27 Januari 2006 25.368.560,00 26.731.086,00 35.448.516,00 29.704.786,00 27.093.824,00 31.003.780,00 Jumlah 25 - - 144.346.772,00

Sumber: Data hasil observasi pendahuluan (2004)

Tabel 1 menunjukkan telah terealisasi paket program kredit usahatani (ternak sapi perah) melalui KUD Subur senilai Rp. 144.346.772,00 pada 2000 sampai dengan 2003. Dari realisasi pelaksanaan paket program kredit tersebut, apabila dilakukan perhitungan, maka pada 2006 KUD Subur harus dapat mengumpulkan kembali sebesar Rp. 196.311.610,00 (termasuk bunga kredit sebesar Rp. 51.964.838,00). Untuk itulah perlu dilakukannya evaluasi, sehingga dapat digunakan sebagai program penyempurnaan kebijakan kredit, baik saat ini maupun dimasa-masa yang akan datang.

Kemampuan pengembalian kredit tingkat petani

Kemampuan pengembalian kredit sapi perah tingkat petani dicerminkan dari rasio antara total pokok kredit dan bunga yang telah dibayarkan dengan total pokok kredit dan bunga yang seharusnya dibayarkan. Total pokok kredit dan bunga yang telah dibayarkan merupakan cerminan kemampuan (kekayaan) petani ternak, sedangkan total pokok kredit dan bunga yang seharusnya dibayarkan merupakan cerminan kewajiban petani ternak selaku debitur terhadap KUD Subur. Hal ini sesuai dengan pendapat DJAHIDIN (1982), bahwa kemampuan perusahaan dalam membayar hutang jangka panjangnya dapat dilihat dari rasio antara aktiva dengan hutangnya. Semakin tinggi nilai rasio tersebut, maka semakin baik tingkat pengembalian kewajiban kreditnya.

Rasio rata-rata tingkat pengembalian kredit

kredit sapi perah adalah 0,7631. Rasio tersebut diperoleh dari perhitungan rata-rata pokok kredit dan bunga yang telah dibayar (Rp. 4.539.557,00) dengan rata-rata pokok kredit dan bunga yang seharusnya dibayar sampai dengan akhir 2003 (Rp. 5.948.836,00). Berdasarkan nilai tersebut berarti petani ternak sapi perah sebagai debitur rata-rata belum mampu dalam mengembalikan hutang yang telah ditetapkan (terjadi tunggakan hutang). Kondisi tersebut mencerminkan bahwa kekayaan yang dimiliki oleh petani ternak sapi perah sebagai debitur belum mampu untuk menutup jumlah hutangnya. Faktor-faktor yang menyebabkan terjadinya tunggakan hutang tersebut, antara lain: (i) rendahnya harga jual susu (Rp. 1.275,00/liter) sehingga berakibat pada rendahnya tingkat pendapatan petani ternak; (ii) produksi susu yang relative masih rendah (rata-rata 9,67 liter/hari/ekor). Kemampuan pengembalian kredit dapat dinilai baik, apabila nilai rasio tersebut lebih besar dari satu. Menurut RIYANTO (1995), rasio yang bernilai satu atau 100% berarti jumlah kekayaan sama besarnya dengan jumlah hutangnya, sehingga perusahaan tidak memiliki kelebihan atas hutangnya atau hutang ditanggung dengan aktiva yang sama besar. Faktor-faktor yang mempengaruhi pengembalian kredit

Faktor-faktor yang mempengaruhi kemampuan pengembalian kredit diidentifikasi berdasarkan kriteria pemberian kredit, yaitu “5C” (character, capacity, capital, collateral,

kelompok tani ternak. Alat analisis yang digunakan ialah Regresi Linier Berganda. Sebagai variabel independen ialah “5C” dan status keanggotaan dalam kelompok tani. sedangkan sebagai variabel dependennya ialah kemampuan pengembalian kredit tingkat petani ternak.

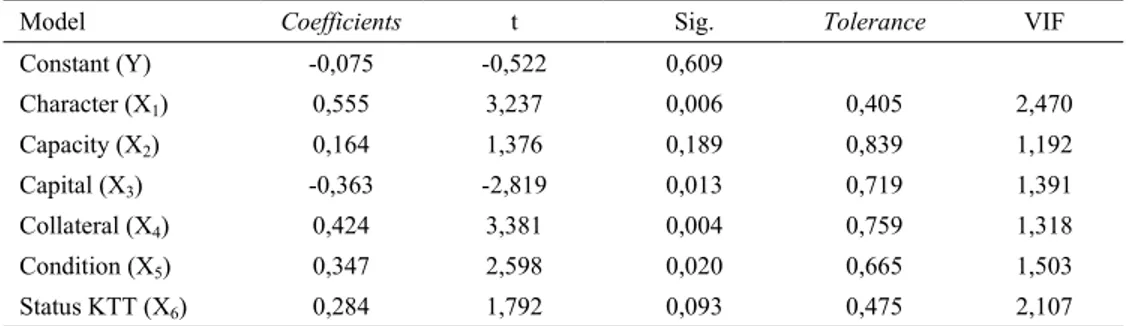

Berdasarkan perhitungan menggunakan paket program SPSS (Statistical Package for Social Sciences) diperoleh nilai-nilai seperti disajikan pada Tabel 2 dan 3. Dari Tabel 3 dapat dibuat persamaan regresi sebagai penduga pengaruh “5C” dan status keanggotaan KTTterhadap terhadap kemampuan pengembalian kredit, sebagai berikut:

Y = -0,075 + 0,555 X1 + 0,164 X2 – 0,363

X3 + 0,424 X4 + 0,347 X5 + 0,284 D

Selanjutnya untuk mengetahui ketepatan persamaan regresi tersebut dalam menaksir nilai aktualnya, diukur dari goodness of fit persamaan regresi tersebut, meliputi uji signifikansi parameter secara serempak, uji signifikansi parameter secara parsial, dan koefisien determinasi.

Koefisien determinasi (R2) persamaan

regresi tersebut sebesar 0,75. Kondisi ini menunjukkan bahwa 75,00% variasi yang terdapat pada variabel dependen (kemam-puan pengembalian kredit) dapat dijelaskan oleh

variasi yang terjadi pada variabel independen (“5C” dan status keanggotaan petani ternak dalam KTT).

Secara serempak dengan menggunakan uji statistik F, variabel-variabel independen character, capacity, capital, collateral, condition, dan status keanggotaan petani dalam KTT berpengaruh nyata (P<0,05 = 0,00<0,05) terhadap kemampuan pengembalian kredit sapi perah pada tingkat petani ternak. Secara parsial dengan uji statistik t, variabel-variabel character, capital, collateral dan condition berpengaruh nyata (P<0,05) terhadap kemampuan pengembalian kredit sapi perah pada tingkat petani ternak. Sedangkan variabel-variabel capacity dan status keanggotaan petani dalam KTT masing-masing tidak berpengaruh nyata terhadap kemampuan pengembalian kredit sapi perah (P>0,05).

Character, ialah kesanggupan petani ternak dalam usahanya untuk mengembalikan kredit sapi perah kepada KUD Subur yang diukur dengan menggunakan skor. Koefisien regresi variabel character 0,555 menunjukkan bahwa setiap peningkatan character sebesar 100% dari aktualnya, maka dapat meningkatkan kemampuan pengembalian kredit kepada KUD subur sebesar 55,50% apabila variabel independen yang lain dianggap konstan.

Tabel 2.Analysis of variance from regression

Model SS Df MS F Sig. Regression Residual Total 0,814 0,177 0,990 6 15 21 0,136 0,012 11,501 0,000

Tabel 3.Coefficients regression

Model Coefficients t Sig. Tolerance VIF

Constant (Y) Character (X1) Capacity (X2) Capital (X3) Collateral (X4) Condition (X5) Status KTT (X6) -0,075 0,555 0,164 -0,363 0,424 0,347 0,284 -0,522 3,237 1,376 -2,819 3,381 2,598 1,792 0,609 0,006 0,189 0,013 0,004 0,020 0,093 0,405 0,839 0,719 0,759 0,665 0,475 2,470 1,192 1,391 1,318 1,503 2,107

Kondisi ini disebabkan bahwa pengembalian kredit sapi perah sangat dipengaruhi oleh psikhologis petani ternak itu sendiri, yang ditunjukkan oleh niat baiknya. Dijelaskan oleh RIYANTO (1995), bahwa character menunjukkan kemungkinan dari pelanggan untuk secara jujur berusaha dalam memenuhi kewajiban-kewajibannya. Menurut EDILLIUS (1994), character merupakan suatu aspek moral yang perlu dinilai, khususnya dengan motivasi untuk mengembalikan pinjaman. Faktor ini sangat penting, karena setiap transaksi kredit akan mengandung faktor kesanggupan untuk membayar.

Capital, ialah modal kerja yang dimiliki petani ternak dalam menjalankan usaha ternak sapi perahnya yang diukur dengan satuan rupiah pertahun. Koefisien regresi variabel capital sebesar -0,363 menunjukkan bahwa setiap peningkatan capital sebesar 100% justru akan menurunkan kemampuan pengembalian kredit kepada KUD Suber sebesar 36,30% (atau kebalikannya), apabila variabel-variabel independen yang lain dianggap konstan. Kondisi ini mencerminkan bahwa penggunaan capital pada tingkat petani ternak belum efektif dan efisien, sehingga dengan penambahan capital justru tidak mendatangkan tambahan pendapatan bagi petani ternak. Kemungkinan lain, kondisi ini disebabkan karena tingkat kemampuan produksi susu sapi perah yang sudah maksimal (kualitas bibit kurang bagus).

Collateral, ialah sejumlah uang yang dijadikan jaminan oleh petani ternak sapi perah sebagai syarat perolehan kredit, yang diukur dengan satuan rupiah. Koefisien regresi variabel collateral sebesar 0,424 menunjukkan bahwa setiap peningkatan collateral sebesar 100% dari nilai aktualnya akan meningkatkan kemampuan pengembalian kredit sebesar 42,40% ke KUD Subur apabila variabel independen yang lain dianggap konstan. Kondisi ini secara teoritis adalah wajar, karena dengan semakin tingginya nilai jaminan tersebut maka akan mendorong petani ternak untuk bertanggung jawab dan melakukan pengangsuran kredit kepada KUD Subur.

Condition, ialah faktor lain yang eksistensinya relevan dan berpengaruh terhadap pengembalian kredit sapi perah, yang dalam hal penelitian ini dindikasikan dengan pendapatan petani ternak di luar kegiatan usahatani ternak dengan satuan rupiah. Koefisien regresi variabel condition sebesar 0,347 menunjukkan bahwa setiap peningkatan condition sebesar 100% dari nilai aktualnya, akan meningkatkan kemampuan pengembalian kredit sebesar 34,70% ke KUD Subur apabila variabel independen lainnya dianggap konstan. Jumlah pendapatan petani ternak dari luar usahatani ternak sapi perah juga akan mempengaruhi kemampuan pengembalian kredinya.

Capacity, merupakan penilaian terhadap debitur dalam hal kemampuannya untuk melunasi pinjaman dari hasil usahanya. Capacity dalam penelitian ini diindikasikan oleh produksi susu sapi dalam satuan liter. Secara statistik capacity tidak berpengaruh nyata terhadap kemampuan pengembalian kredit sapi perah. Kondisi ini disebabkan oleh rendahnya produksi susu sapi perah (rata-rata 9,67 liter/ekor/hari), sehingga apabila semua produk tersebut disetorkan sebagai cicilan kredit, maka petani ternak beranggapan tidak memperoleh pendapatan.

Status keanggotaan petani ternak dalam KTT, tidak berpengaruh terhadap kemampuan pengembalian kredit ke KUD Subur. Kondisi ini mencerminkan bahwa petani ternak yang tergabung maupun yang tidak tergabung dalam KTT, mempunyai motivasi dan persepsi yang sama terhadap kemampuan pengembalian kredit.

Kemampuan KUD Subur dalam pengembalian hutang

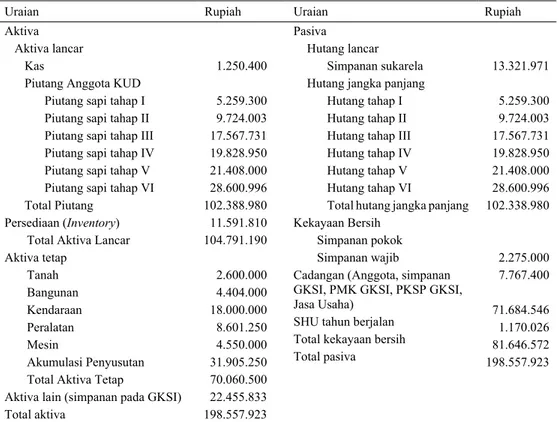

Kemampuan KUD Subur dalam pengembalian hutang jangka pendek dan jangka panjang kepada GKSI Jawa Tengah, dapat dilihat dari besarnya nilai likuiditas dan solvabilitas. Nilai-nilai tersebut dapat dihitung berdasarkan laporan neraca keuangan KUD Subur (Tabel 4).

Tabel 4. Laporan neraca unit persusuan KUD Subur Gunungpati Semarang, per 31 Desember 2003

Uraian Rupiah Uraian Rupiah

Aktiva Aktiva lancar

Kas

Piutang Anggota KUD Piutang sapi tahap I Piutang sapi tahap II Piutang sapi tahap III Piutang sapi tahap IV Piutang sapi tahap V Piutang sapi tahap VI Total Piutang

Persediaan (Inventory) Total Aktiva Lancar Aktiva tetap Tanah Bangunan Kendaraan Peralatan Mesin Akumulasi Penyusutan Total Aktiva Tetap

Aktiva lain (simpanan pada GKSI) Total aktiva 1.250.400 5.259.300 9.724.003 17.567.731 19.828.950 21.408.000 28.600.996 102.388.980 11.591.810 104.791.190 2.600.000 4.404.000 18.000.000 8.601.250 4.550.000 31.905.250 70.060.500 22.455.833 198.557.923 Pasiva Hutang lancar Simpanan sukarela Hutang jangka panjang

Hutang tahap I Hutang tahap II Hutang tahap III Hutang tahap IV Hutang tahap V Hutang tahap VI

Total hutang jangka panjang Kekayaan Bersih

Simpanan pokok Simpanan wajib

Cadangan (Anggota, simpanan GKSI, PMK GKSI, PKSP GKSI, Jasa Usaha)

SHU tahun berjalan Total kekayaan bersih Total pasiva 13.321.971 5.259.300 9.724.003 17.567.731 19.828.950 21.408.000 28.600.996 102.338.980 2.275.000 7.767.400 71.684.546 1.170.026 81.646.572 198.557.923

Likuiditas (Current Ratio): (Aktiva Lancar : Hutang Lancar) x 100% = (104.791.190 : 13.321.971) x 100% = 786,60%

Artinya jumlah aktiva lancar KUD Subur sebesar 7,87 kali dari jumlah hutang lancar, atau setiap Rp 1,00 hutang lancar dijamin oleh aktiva lancar sebesar Rp 7,87. Jadi, berdasarkan nilai current ratio, KUD Subur untuk memenuhi hutang jangka pendeknya dalam kondisi likuid.

Solvabilitas {(Total aktiva – Intangible Activa) : Total Hutang} x 100% = {(198.557.923 – 31.905.250) : (13.321.971 + 102.338.980)} x 100% = 144,09%

Artinya KUD Subur dalam kondisi solvabel atau dapat memenuhi kewajiban hutang jangka panjangnya, karena Jumlah total aktiva (tidak termasuk intangible activa) sebesar 1,44 kali dari jumlah total hutang kepada GKSI Jawa Tengah. Kondisi tersebut sesuai dengan pendapat MUNAWIR (1997), yaitu perusahaan dikatakan likuid dan solvabel apabila

perusahaan tersebut mempunyai aktiva (asset) yang cukup untuk membayar hutang lancar dan hutang jangka panjangnya.

Apabila dilakukan komparasi antara kemampuan pengembalian hutang pada tingkat KUD Subur dengan kemampuan pengembalian kredit pada tingkat petani ternak, maka menunjukkan KUD Subur secara ekonomis lebih efisien dalam pengelolaan usahanya (khususnya unit persusuan). Kondisi tersebut merupakan suatu hal yang wajar, karena bagaimanapun juga KUD Subur sebagai lembaga ekonomi desa mempunyai kemampuan yang lebih baik dalam menerapkan manajemen keuangannya bila dibandingkan dengan para petani ternak sapi perah.

KESIMPULAN DAN SARAN Petani ternak sebagai penerima kredit sapi perah tidak mempunyai kemampuan yang cukup dalam pengembalian kreditnya kepada KUD Subur. Besarnya rasio pengembalian

kredit sapi perah sebesar 0,7631 yang berarti petani ternak sapi perah mempunyai tunggakan kredit sebesar 23,69% kepada KUD Subur. Faktor-faktor character, capital, collateral dan

condition berpengaruh nyata terhadap

kemampuan petani ternak dalam pengembalian kredit sapi perah kepada KUD Subur. Sedangkan kaitannya dengan GKSI Jawa Tengah sebagai pemilik dana kredit, bila ditinjau dari nilai likuiditas dan solvabilitasnya ternyata KUD Subur dalam kondisi likuid dan solvabel untuk mengembalikan dana kredit sapi perah tersebut kepada GKSI Jawa Tengah.

Dalam rangka penyaluran kredit sapi perah kepada petani ternak, KUD Subur agar lebih memperhatikan faktor “5C” (khususnya faktor-faktor character, capacity, capital, collateral,

dan condition). Di samping itu, KUD Subur

sebagai lembaga perekonomian pedesaan perlu melakukan pemberdayaan usahatani ternak sapi perah kepada petani ternak anggotanya, sehingga kemampuan menghasilkan pendapatan petani ternak lebih meningkat serta tingkat kemampuan petani ternak dalam pengembalian kredit menjadi lebih baik.

DAFTAR PUSTAKA

DIREKTORAT JENDERAL KOPERASI. 1981. Buku Pedoman Akuntansi Koperasi/KUD. Departemen Perdagangan dan Koperasi, Jakarta.

EDILLIUS, S. 1994. Manajemen Koperasi Indonesia. Rineka Cipta, Jakarta.

GHOZALI, IMAM. 2001. Aplikasi Analisis

Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang. MUNAWIR, S. 1997. Analisa Laporan Keuangan.

Liberty, Yogyakarta.

PRASETYO EDY, MUKSON, TITIK EKOWATI dan

WULAN SUMEKAR. 2002. Master Plan Sentra Produksi Agrobisnis di Jawa Tengah. Badan Bimas dan Ketahanan Pangan Propinsi Jawa Tengah, Ungara.

PRASETYO EDY, BAMBANG MULYATNO, WULAN

SUMEKAR, TITIK EKOWATI dan MUKSON.

2001. Profil Proyek Investasi Pengembangan Sapi Perah rakyat di Kabupaten semarang. Bappeda Kabupaten Semarang, Ungaran. RIYANTO, B. 1995. Dasar-dasar Pembelanjaan

Perusahaan. BPFE-UGM, Yogyakarta.

DISKUSI Pertanyaan:

1. Mana yang lebih baik, menjadi anggota atau non-anggota?

2. Dari variable damai 22, berapa yang anggota dan berapa yang non-anggota?

3. Petani tidak mampu bayar utang karena bunga Bank 12%/tahun dan harga susu di KUD Rp. 1275/liter, berapa minimal harga susu di KUD supaya impas?

4. Berapa harga susu di luar KUD? Apa ada peternak yang menjual susu di luar KUD?

5. Apa ada metoda penelitian yang mengkaji supaya kredit yang diberikan dapat lebih bermanfaat dan tidak menjadi kredit macet?

Jawaban:

1. Tidak ada bedanya antara anggota dan non-anggota. 2. Dari 22 orang, 12 adalah anggota dan 10 non-anggota.

3. KUD mempunyai perhitungan sendiri dan tergantung dari GKSI, sedangkan GKSI tergantung dari produsen/pabrik susu.

4. Harga susu di luar KUD Rp. 3000/liter, mungkin ada peternak yang menjual ke luar KUD, tapi untuk hal ini mereka perlu sarana transpotasi (sepeda/motor).