A.

Identifikasi Sistem Pengukuran Kinerja PKBL PT. Sucofindo Saat Ini

1.

Gambaran Umum PT. Sucofindo

PT.

Superintending Company of Indonesia

(PT. Sucofindo) adalah perusahaan

inspeksi pertama di Indonesia. Sebagian besar sahamnya, yaitu 95 persen, dikuasai

Negara dan lima persen milik

Societe Generale de Surveillance Holding

SA

(“SGS”).

PT. Sucofindo sendiri berdiri pada 22 Oktober 1956. Bisnisnya bermula dari kegiatan

perdagangan terutama komoditas pertanian dan kelancaran arus barang dan

pengamanan devisa negara dalam perdagangan ekspor-impor. Seiring dengan

perkembangan kebutuhan dunia usaha, Sucofindo melakukan langkah kreatif dan

menawarkan inovasi jasa-jasa baru berbasis kompetensinya. Melalui studi analisis dan

inovasi, dilakukan diversifikasi jasa sehingga lahirlah jasa-jasa

warehousing

dan

forwarding, analytical laboratories, industrial and marine engineering,

dan

fumigation and industrial hygiene.

Sampai

saat ini telah memiliki 152 jenis jasa yang

diklasifikasikan dalam lima jenis yaitu: Inspeksi dan Audit, Pengujian dan Analisa,

Layanan Sertifikasi, Layanan Pelatihan, dan Layanan Konsultasi. Keanekaragaman

jasa ini dikemas secara terpadu, jaringan kerja laboratorium, cabang dan titik layanan

di berbagai kota di Indonesia. Sampai saat ini PT. Sucofindo mempunyai 34 cabang

dan 17 Laboratorium yang tersebar di seluruh Indonesia. Jumlah karyawan tetap

PT. Sucofindo adalah 3.678 orang yang tesebar di seluruh cabang dan berasal dari

berbagai strata pendidikan dan disiplin ilmu.

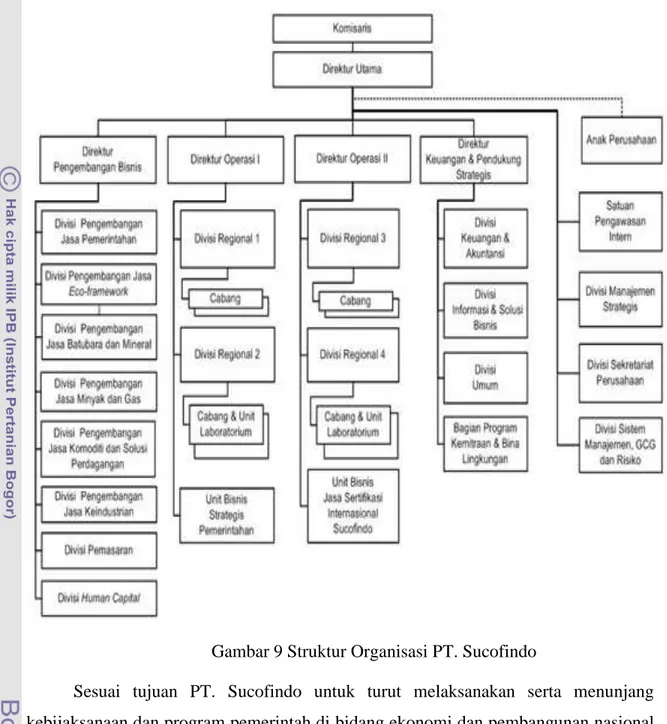

PT. Sucofindo dipimpin oleh seorang Direktur Utama. Dalam melaksanakan

tugasnya Direktur Utama dibantu oleh empat orang direktur yaitu Direktur Operasi I,

Direktur Operasi II, Direktur Pengembangan Bisnis dan Direktur Keuangan dan

Pendukung Strategis. Di bawah Direksi terdapat Divisi, Bisnis Strategis, Cabang,

Laboratorium, Satuan Pengendalian Internal dan Bagian Program Kemitraan dan Bina

Lingkungan (PKBL). Struktur organisasi selengkapnya dapat dilihat pada Gambar 9.

Gambar 9 Struktur Organisasi PT. Sucofindo

Sesuai tujuan PT. Sucofindo untuk turut melaksanakan serta menunjang

kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional

maka PT. Sucofindo pada tahun 1986 mulai aktif berperan serta dalam menunjang

pelaksanaan kebijakan-kebijakan yang dikeluarkan oleh pemerintah. Salah satunya

adalah di bidang ekonomi melalui kegiatan pemeriksaan barang ekspor, pemeriksaan

verifikasi daftar induk (

masterlist

), verifikasi laporan realisasi ekspor dan verifikasi

dalam rangka penetapan tingkat kandungan lokal kendaraan bermotor atau komponen

buatan dalam negeri.

2.

Sistem Pengukuran Kinerja PT. Sucofindo

PT. Sucofindo merupakan perusahaan milik negara dimana koordinasi,

pembinaan dan pengawasan dilakukan oleh Kementerian Negara BUMN sehingga

pengukuran kinerjanya mengacu pada peraturan Kementerian Negara BUMN.

Kementerian Negara BUMN telah mengeluarkan

Keputusan Menteri Badan Usaha

Milik Negara Nomor: Kep-100/MBU/2002 tentang Penilaian Tingkat Kesehatan

Badan Usaha Milik Negara. Dijelaskan pada peraturan tersebut bahwa penilaian

tingkat kesehatan dimaksud adalah penilaian kinerja perusahaan BUMN yang meliputi

aspek keuangan, operasional dan administrasi.

Dalam penilaian tingkat kesehatan ini BUMN dikelompokkan menjadi dua

kelompok besar yaitu

non jasa keuangan dan jasa keuangan. BUMN non jasa

keuangan adalah BUMN yang bergerak di bidang infrastruktur dan non infrastruktur.

BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha perbankan,

asuransi, jasa pembiayaan dan jasa penjaminan. PT. Sucofindo termasuk klasifikasi

jasa non keuangan yang bergerak di bidang non infrastruktur.

Penilaian kesehatan BUMN jasa non keuangan yang bergerak di bidang non

infrastruktur adalah sebagai berikut:

Penilaian Tingkat Kesehatan BUMN digolongkan menjadi :

(1)

SEHAT, yang terdiri dari :

AAA apabila total skor (TS) lebih besar dari 95

AA apabila 80<TS≤95

A apabila 65 <TS≤ 80

(2)

KURANG SEHAT, yang terdiri dari :

BBB apabila 50 <TS≤65

BB apabila 40 <TS≤50

B apabila 30 <TS≤40

(3)

TIDAK SEHAT, yang terdiri dari :

CCC apabila 20 <TS≤30

CC apabila 10 <TS≤20

C apabila TS≤10

Tingkat Kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja

perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian :

(1)

Aspek Keuangan.

(2)

Aspek Operasional.

(3)

Aspek Administrasi.

Masing-masing aspek di atas telah dilakukan penetapan tata cara penilaiannya.

Tata cara penilaian tingkat kesehatan dilakukan sebagai berikut:

(a)

Aspek Keuangan

a)

Total bobot = 70

b)

Indikator yang dinilai dan masing-masing bobotnya.

Dalam penilaian aspek keuangan ini, indikator yang dinilai dan

masing-masing bobotnya adalah seperti pada Tabel 8 dibawah ini :

Tabel 8 Daftar Indikator dan Bobot Aspek Keuangan

No. Indikator

Bobot

1.

Imbalan kepada pemegang saham (ROE)

20

2.

Imbalan Investasi (ROI)

15

3.

Rasio Kas

5

4.

Rasio Lancar

5

5.

Periode Koleksi

5

6.

Perputaran persediaan

5

7.

Perputaran total asset

5

8.

Rasio modal sendiri terhadap total aktiva

10

Jumlah

70

c)

Penetapan Skor

Masing-masing indikator dalam Tabel 8 memiliki skor yang dirinci pada

Tabel 9, 10, dan 11. Nilai ROE 15% mendapatkan skor maksimum yaitu 20,

sedangkan nilai ROE < 0% mendapatkan skor nol. Nilai ROI sampai dengan

18 dengan skor 0–15 dan nilai RK 0–35 dengan skor 0–5.

Tabel 9 Skor ROE, ROI dan Rasio Kas

ROE (%)

ROI (%):

Rasio Kas (%)

15 < ROE

13 < ROE ≤ 15

11 < ROE ≤ 13

9 < ROE ≤ 11

7,9< ROE ≤ 9

6,6< ROE ≤ 7,9

5,3< ROE ≤ 6,6

4 < ROE ≤ 5,3

2,5< ROE ≤ 4

1 < ROE ≤ 2,5

0 < ROE ≤ 1

ROE < 0

= 20

= 18

= 16

= 14

= 12

= 10

= 8.5

= 7

= 5.5

= 4

= 2

= 0

18 < ROI

15 < ROI ≤ 18

13 < ROI ≤ 15

12 < ROI ≤ 13

10,5 < ROI ≤ 12

9 < ROI ≤ 10,5

7 < ROI ≤ 9

5 < ROI ≤ 7

3 < ROI ≤ 5

1 < ROI ≤ 3

0 < ROI ≤ 1

ROI < 0

= 15

= 13.5

= 12

= 10.5

= 9

= 7.5

= 6

= 5

= 4

= 3

= 2

= 0

RK ≥ 35

25 ≤ RK < 35

15 ≤ RK < 25

10 ≤ RK < 15

5 ≤ RK < 10

0 ≤ RK < 5

= 5

= 4

= 3

= 2

= 1

= 0

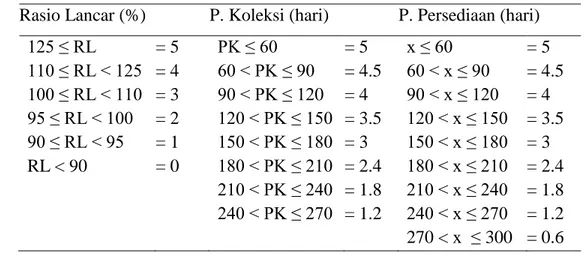

Tabel 10 Skor Rasio Lancar, Periode Koleksi dan Perputaran Persediaan

Rasio Lancar (%)

P. Koleksi (hari)

P. Persediaan (hari)

125 ≤ RL

110 ≤ RL < 125

100 ≤ RL < 110

95 ≤ RL < 100

90 ≤ RL < 95

RL < 90

= 5

= 4

= 3

= 2

= 1

= 0

PK ≤ 60

60 < PK ≤ 90

90 < PK ≤ 120

120 < PK ≤ 150

150 < PK ≤ 180

180 < PK ≤ 210

210 < PK ≤ 240

240 < PK ≤ 270

= 5

= 4.5

= 4

= 3.5

= 3

= 2.4

= 1.8

= 1.2

x ≤ 60

60 < x ≤ 90

90 < x ≤ 120

120 < x ≤ 150

150 < x ≤ 180

180 < x ≤ 210

210 < x ≤ 240

240 < x ≤ 270

270 < x ≤ 300

= 5

= 4.5

= 4

= 3.5

= 3

= 2.4

= 1.8

= 1.2

= 0.6

Skor untuk rasio lancar mulai dari nol sampai lima untuk nilai rasio

lancar 125 mendapatkan skor maksimum yaitu lima dan nilai rasio lancar di

bawah 90 mendapat skor nol. Untuk Periode koleksi memiliki skor 1.2–5

dengan nilai 270-60. Perputaran persediaan memiliki skor 0.6–5 sedangkan

nilainya 300–60.

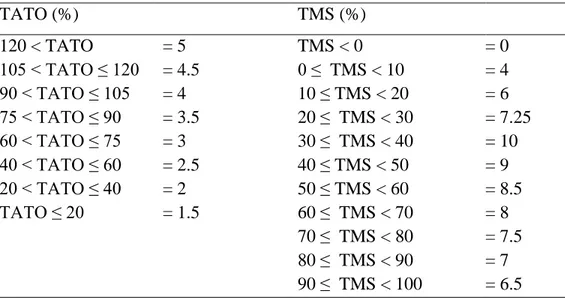

Tabel 11 Skor Perputaran Total Aset (TATO),

Rasio Total Modal Sendiri

terhadap Total Aset (TMS)

TATO (%)

TMS (%)

120 < TATO

105 < TATO ≤ 120

90 < TATO ≤ 105

75 < TATO ≤ 90

60 < TATO ≤ 75

40 < TATO ≤ 60

20 < TATO ≤ 40

TATO ≤ 20

= 5

= 4.5

= 4

= 3.5

= 3

= 2.5

= 2

= 1.5

TMS < 0

0 ≤ TMS < 10

10 ≤ TMS < 20

20 ≤ TMS < 30

30 ≤ TMS < 40

40 ≤ TMS < 50

50 ≤ TMS < 60

60 ≤ TMS < 70

70 ≤ TMS < 80

80 ≤ TMS < 90

90 ≤ TMS < 100

= 0

= 4

= 6

= 7.25

= 10

= 9

= 8.5

= 8

= 7.5

= 7

= 6.5

Nilai perputaran total aset 20 ke bawah mendapatkan skor minimum

yaitu 1.5, sedangkan nilai 120 ke atas mendapatkan skor maksimum lima. Nilai

TMS di bawah nol yang berarti masih memiliki hutang untuk modal maka

mendapat skor nol.

(b)

Aspek Operasional

a)

Total Bobot = 15

b)

Indikator yang dinilai

Indikator yang dinilai meliputi unsur-unsur kegiatan yang dianggap

paling dominan dalam rangka menunjang keberhasilan operasi sesuai dengan

visi dan misi perusahaan. Indikator yang akan digunakan disepakati pada saat

Rapat

Umum

Pemegang

Saham

(RUPS)

setelah

diajukan

oleh

Komisaris/Dewan Pengawas.

c)

Jumlah Indikator

Jumlah indikator aspek operasional yang digunakan untuk penilaian

tingkat kesehatan setiap tahunnya minimal dua indikator dan maksimal lima

indikator, dimana apabila dipandang perlu indikator-indikator yang digunakan

untuk penilaian dari suatu tahun ke tahun berikutnya dapat berubah. Misalnya,

suatu indikator yang pada tahun sebelumnya selalu digunakan, dalam tahun ini

tidak lagi digunakan karena dianggap bahwa untuk kegiatan yang berkaitan

dengan indikator tersebut perusahaan telah mencapai tingkatan/standar yang

sangat baik, atau karena ada indikator lain yang dipandang lebih dominan pada

tahun yang bersangkutan.

d)

Sifat penilaian dan kategori penilaian

Penilaian terhadap masing-masing indikator dilakukan secara kualitatif

dengan kategori penilaian dan penetapan skornya sebagai berikut:

- Baik sekali (BS) : skor = 100% x Bobot indikator yang bersangkutan

- Baik (B) : skor = 80% x Bobot indikator yang bersangkutan

- Cukup (C) : skor = 50% x Bobot indikator yang bersangkutan

- Kurang (K) : skor = 20% x Bobot indikator yang bersangkutan

Definisi untuk masing-masing kategori penilaian secara umum adalah

sebagai berikut :

- Baik sekali : Sekurang-kurangnya mencapai standar normal atau di atas

normal baik diukur dari segi kualitas (waktu, mutu dan

sebagainya) dan kuantitas (produktivitas, rendemen dan

sebagainya).

- Baik : Mendekati standar normal atau sedikit di bawah standar normal

namun telah menunjukkan perbaikan baik dari segi kuantitas

(produktivitas, rendemen dan sebagainya) maupun kualitas

(waktu, mutu dan sebagainya).

- Cukup : Masih jauh dari standar normal baik diukur dari segi kualitas

(waktu, mutu dan sebagainya) namun kuantitas (produktivitas,

rendemen dan sebagainya) dan mengalami perbaikan dari segi

kualitas dan kuantitas.

- Kurang : Tidak tumbuh dan cukup jauh dari standar normal

(c)

Aspek Administrasi

a)

Total Bobot = 15

b)

Indikator yang dinilai dan masing-masing bobotnya

Dalam penilaian aspek administrasi, indikator yang dinilai dan

masing-masing bobotnya adalah seperti pada Tabel 12.

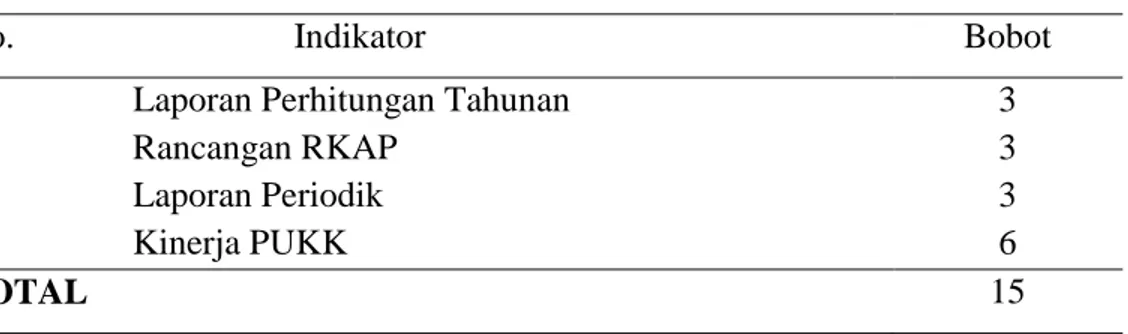

Tabel 12 Daftar Indikator dan Bobot Aspek Administrasi

No. Indikator

Bobot

1. Laporan Perhitungan Tahunan

2. Rancangan RKAP

3. Laporan Periodik

4. Kinerja PUKK

3

3

3

6

TOTAL

15

c)

Metode Penilaian

i.

Laporan Perhitungan Tahunan

Standar waktu penyampaian perhitungan tahunan yang telah diaudit

oleh akuntan publik atau Badan Pengawas Keuangan dan Pembangunan

harus sudah diterima oleh Pemegang Saham untuk persero atau Menteri

BUMN untuk perum paling lambat akhir bulan kelima sejak tanggal tutup

buku tahun yang bersangkutan. Penentuan nilai waktu penyampaian laporan

pada Tabel 13.

Tabel 13

Daftar Penilaian Waktu Penyampaian Laporan

Jangka Waktu Laporan Audit Diterima

Skor

-

sampai dengan akhir bulan keempat sejak tahun buku

perhitungan tahunan ditutup

- sampai dengan akhir bulan kelima sejak tahun buku perhitungan

tahunan ditutup

- lebih dari akhir bulan kelima sejak tahun buku perhitungan

tahunan ditutup

3

2

0

ii.

Rancangan RKAP

Sesuai ketentuan pasal 13 ayat 1 Peraturan Pemerintah Nomor 12

tahun 1998, pasal 27 ayat 2 Peraturan Pemerintah Nomor 13 tahun 1998,

RUPS untuk PERSERO atau Menteri BUMN untuk PERUM dalam

pengesahan rancangan RKAP tahunan harus sudah diterima 60 hari sebelum

memasuki tahun anggaran yang bersangkutan. Penentuan nilai waktu

penyampaian rancangan RKAP pada Tabel 14.

Tabel 14 Daftar Penilaian Waktu Penyampaian Rancangan RKAP

Jangka waktu surat diterima sampai dengan memasuki

tahun anggaran yang bersangkutan

Skor

- 2 bulan atau lebih cepat

- kurang dari 2 bulan

3

0

iii.

Laporan Periodik

Waktu penyampaian laporan periodik triwulanan harus diterima oleh

Komisaris/Dewan Pengawas dan Pemegang Saham untuk PERSERO atau

Menteri BUMN untuk PERUM paling lambat 1 (satu) bulan setelah

berakhirnya periode laporan. Penentuan nilai waktu penyampaian laporan

periodik pada Tabel 15.

Tabel 15 Daftar Penilaian Waktu Penyampaian Laporan Periodik

Jumlah keterlambatan dalam 1 tahun

Skor

Lebih kecil atau sama dengan 0 hari

0 < x ≤ 30 hari

30 < x ≤ 60 hari

> 60 hari

3

2

1

0

iv.

Kinerja Pembinaan Usaha Kecil dan Koperasi (PUKK)

Indikator yang dinilai pada Tabel 16.

Tabel 16 Indikator Kinerja PUKK

Indikator

Bobot

Efektivitas penyaluran

Tingkat kolektibilitas pengembalian Pinjaman

3

3

Metode penilaian masing-masing indikator:

(a)

Efektivitas penyaluran dana.

Rumus:

Jumlah dana yang disalurkan x 100%

Jumlah dana yang tersedia

Definisi jumlah dana tersedia adalah seluruh dana pembinaan

yang tersedia dalam tahun yang bersangkutan yang terdiri atas: (1)

Saldo awal; (2) Pengembalian pinjaman; (3) Setoran sisa pembagian

laba yang diterima dalam tahun yang bersangkutan (termasuk alokasi

dana PUKK BUMN lain, jika ada); dan (4) Pendapatan bunga dari

pinjaman PUKK.

Adapun definisi jumlah dana yang disalurkan adalah seluruh

dana yang disalurkan kepada usaha kecil dan koperasi dalam tahun

yang bersangkutan yang terdiri dari hibah dan bantuan pinjaman,

termasuk dana penjaminan (dana yang dialokasikan untuk menjamin

pinjaman usaha kecil dan koperasi kepada Lembaga Keuangan).

Penilaian tingkat penyerapan dana PUKK dikelompokkan ke

dalam empat katagori, yaitu: di atas 90 persen diberi skor tiga, antara

85 sampai dengan 90 persen diberi skor dua, antara 80 sampai dengan

85 persen diberi skor satu, dan di bawah 80 persen diberi skor nol.

(b)

Tingkat kolektibilitas penyaluran pinjaman

Rumus

:

Rata-rata tertimbang kolektibilitas pinjaman PUKK x 100%

Jumlah pinjaman yang disalurkan

Definisi rata-rata tertimbang kolektibilitas pinjaman PUKK

adalah perkalian antara bobot kolektibilitas (%) dengan saldo pinjaman

untuk masing-masing kategori kolektibilitas sampai dengan periode

akhir tahun buku yang bersangkutan. Bobot masing-masing tingkat

kolektibilitas adalah sebagai berikut: (1) Lancar 100%; (2) Kurang

lancar 75%; (3) Ragu-ragu 25%; dan (4) Macet 0%. Jumlah pinjaman

yang disalurkan adalah seluruh pinjaman kepada Usaha Kecil dan

Koperasi sampai dengan periode akhir tahun buku yang bersangkutan.

Penilaian tingkat pengembalian dana PUKK dikelompokkan ke dalam

empat katagori yaitu: di atas 70 persen diberi skor tiga, antara 40

sampai dengan 70 persen diberi skor dua, antara 10 sampai dengan 40

persen diberi skor satu, dan di bawah 10 persen diberi skor nol.

3.

Sistem Pengukuran Kinerja PKBL

Sampai saat ini sistem pengukuran kinerja PKBL merupakan bagian dari

sistem penilaian kesehatan BUMN yang dicantumkan dalam keputusan Kementerian

Negara BUMN nomor

Kep-100/MBU/2002. Dalam keputusan menteri tersebut

sistem pengukuran kinerja PKBL masuk ke dalam penilaian pada aspek

administrasi. Hal ini diperkuat oleh

Keputusan Menteri Badan Usaha Milik Negara

nomor KEP-236/MBU/2003 tentang Program Kemitraan Badan Usaha Milik Negara

dengan Usaha Kecil dan Program Bina Lingkungan yaitu pada BAB IX KINERJA

PROGRAM KEMITRAAN pada Pasal 27 yaitu: (1) Kinerja Program Kemitraan

merupakan salah satu indikator penilaian tingkat kesehatan BUMN Pembina, dan

(2) Perhitungan kinerja Program Kemitraan sebagaimana dimaksud pada ayat (1)

mengacu kepada Keputusan Menteri Badan Usaha Milik Negara Nomor

KEP-100/MBU/2002 tanggal 4 Juni 2002 tentang Penilaian Tingkat Kesehatan Badan

Usaha Milik Negara.

Akan tetapi sejak tahun 2007 telah terdapat rencana pengembangan sistem

pengukuran kinerja program kemitraan. Hal ini dapat dilihat pada Peraturan Menteri

Negara Badan Usaha Milik Negara nomor PER-05/MBU/2007 tentang Program

Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina

Lingkungan yaitu pada bab ix kinerja program kemitraan Pasal 30 yaitu: (1) Kinerja

Program Kemitraan merupakan salah satu indikator penilaian tingkat kesehatan

BUMN Pembina. (2) Perhitungan kinerja Program Kemitraan akan diatur kemudian

oleh Menteri. Sangat disayangkan sampai saat ini belum ada peraturan menteri yang

menjadi petunjuk tentang perhitungan kinerja program kemitraan sebagaimana

direncanakan pada pasal 30 ayat 2 di atas.

Dari uraian di atas jelas diketahui bahwa pengukuran kinerja PKBL BUMN

merupakan bagian dari penilaian tingkat kesehatan BUMN dan masuk ke dalam

penilaian pada aspek administrasi dengan indikator efektivitas penyaluran dana dan

tingkat kolektibilitas penyaluran pinjaman. Sampai saat ini belum ada peraturan

menteri yang diterbitkan sebagai petunjuk perhitungan kinerja PKBL sebagaimana

direncanakan. Diketahui pula, bahwa telah ada rencana pembuatan sistem pengukuran

kinerja program kemitraan hal ini menunjukkan bahwa memang dirasakan bahwa

pengukuran kinerja saat ini sudah tidak relevan dengan perkembangan zaman.

Dalam perkembangan sistem pengukuran kinerja organisasi seperti yang

dikemukakan oleh Wibisono (2011) bahwa fokus pengelolaan perusahaan saat ini

bukan lagi hanya pada kepentingan pihak tertentu tetapi berkembang untuk

kepentingan semua pihak (

stakeholder

). Terlebih pada perusahaan pelayanan publik

yang dikelola pemerintah yang jelas-jelas untuk melayani masyarakat dan

menggunakan dana masyarakat. Dikuatirkan pengukuran kinerja yang hanya fokus

pada kepentingan pihak tertentu akan mengakibatkan disfungsi organisasi yang

merugikan

stakeholder

lain, termasuk masyarakat.

Sebagai contoh dalam penerapan evaluasi system pengukuran kinerja di Bank

Tabungan Negara (BTN) cabang solo (Putri, 2008), menggunakan

balance scorecard

untuk mengakomodir aspek non keuangan. Meskipun BTN merupakan lembaga

keuangan tetapi menyadari bahwa pengukuran kinerja yang hanya berfokus pada

aspek keuangan saja untuk mengukur kinerja eksekutif tidak lagi memadai.

Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada

keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup

perusahaan dalam jangka panjang. Apalagi bank merupakan perusahaan jasa seperti

halnya PT. Sucofindo, dimana pelanggan merupakan komponen penting dalam

kelangsungan bisnisnya.

B.

Identifikasi Harapan

Stakeholder

kepada PKBL

1.

Harapan

Stakeholder

Survei harapan

stakeholder

dilakukan terhadap responden yang dipilih secara

purposive

. Untuk

stakeholder

masyarakat jumlah responden adalah 31 responden yang

terdiri dari pakar, praktisi dan orang yang dipandang mengetahui tentang PKBL

BUMN.

Stakeholder

usaha kecil jumlah responden adalah 32 responden yang terdiri

dari pengusaha kecil mitra binaan BUMN dan bukan mitra binaan.

Stakeholder

manajemen PKBL PT. Sucofindo seluruhnya menjadi responden yaitu berjumlah

empat responden.

Stakeholder

karyawan PKBL PT. Sucofindo Jakarta seluruhnya

menjadi responden yang berjumlah tujuh responden, sedangkan

stakeholder

Kementerian BUMN yang menangani PKBL yang menjadi responden berjumlah tujuh

responden. Data hasil survei harapan

stakeholder

dapat dilihat pada Lampiran

7,8,9,10, dan 11.

Dari data survei yang kemudian diolah dengan menjumlahkan tingkat

kesesuaian tiap-tiap harapan maka didapat harapan masing-masing

stakeholder

sesuai

ranking

. Harapan yang diambil untuk diproses selanjutnya adalah empat harapan

dengan

ranking

teratas. Harapan

stakeholder

terpilih sesuai

ranking

dapat dilihat

sebagai berikut:

Harapan

stakeholder

Masyarakat

Ranking

1

PKBL lebih banyak melakukan sosialisasi ke masyarakat

Ranking

2

PKBL bebas KKN

Ranking

3

keberhasilan pembinaan PKBL sehingga usaha kecil meningkat

usahanya

Ranking

4

kegiatan PKBL yang tepat sasaran.

Harapan

stakeholder

Usaha Kecil

Ranking

1

plafon pinjaman ke PKBL yang lebih besar dari saat ini (≤ 60 juta).

Ranking

2

PKBL lebih banyak melakukan sosialisasi ke masyarakat

Ranking

3

keberhasilan pembinaan PKBL sehingga usaha kecil meningkat

Ranking

3

pinjaman kepada PKBL tidak menggunakan jaminan.

Harapan

stakeholder

Manajemen PKBL PT. Sucofindo

Ranking

1

adanya SOP untuk semua kegiatan PKBL

Ranking

2

PKBL yang tertib administrasi

Ranking

2

adanya SOP pembinaan usaha kecil pada PKBL

Ranking

3

pelayanan pelanggan PKBL yang baik

Harapan

stakeholder

Karyawan PKBL PT. Sucofindo Jakarta

Ranking

1

adanya SOP untuk semua kegiatan PKBL

Ranking

2

kepuasan karyawan PKBL yang tinggi

Ranking

3

ketersediaan pelatihan untuk karyawan sesuai tugasnya.

Harapan

stakeholder

Kementerian BUMN

Ranking

1

rancangan dan Anggaran Kerja (RKA) PKBL harus ada setiap

tahunnya

Ranking

2

usaha kecil yang dibina PKBL meningkat usahanya

Ranking

3

penyaluran pinjaman usaha kecil yang efektif pada PKBL

Ranking

4

adanya SOP pelaksanaan PKBL

Ranking

4

tingkat kolektibilitas pengembalian pinjaman usaha kecil yang tinggi.

2.

Klasifikasi Harapan

Stakeholder

Terdapat beberapa harapan yang sama dari kelompok

stakeholder

yang

berbeda, dengan proses klasifikasi maka harapan yang sama tersebut disatukan. Pada

harapan

stakeholder

Kementerian negara BUMN terdapat dua harapan pada posisi

ranking

empat. Setelah didiskusikan kembali diambil kesimpulan bahwa dari kedua

harapan tersebut akan diambil satu saja yaitu tingkat kolektibilitas pengembalian

pinjaman usaha kecil yang tinggi. Hal ini dikarenakan bahwa selama ini untuk tingkat

kolektibilitas masih harus ditingkatkan dan dikontrol agar dana yang digulirkan tidak

dibiarkan macet. Dokumentasi prosedur, SOP pelaksanaan telah diakomodir di

harapan

stakeholder

karyawan dan manajemen. Hasil klasifikasi dapat dilihat pada

Tabel 17.

Hasil klasifikasi melahirkan enam aspek harapan yaitu aspek keuangan, aspek

pelayanan, aspek proses operasional, aspek administrasi, aspek kemampuan

organisasi dan aspek karyawan. Pengelompokan aspek ini berdasarkan studi literatur

dimana beberapa referensi menyebutkan aspek-aspek sangat erat keterkaitannya. Pada

aspek keuangan terdapat empat harapan

stakeholder

untuk program kemitraan. Aspek

pelayanan merupakan aspek yang sebaiknya ada dalam organisasi

nonprofit

apalagi

organisasi pemerintah yang melayani masyarakat. Terbukti dari survei aspek ini juga

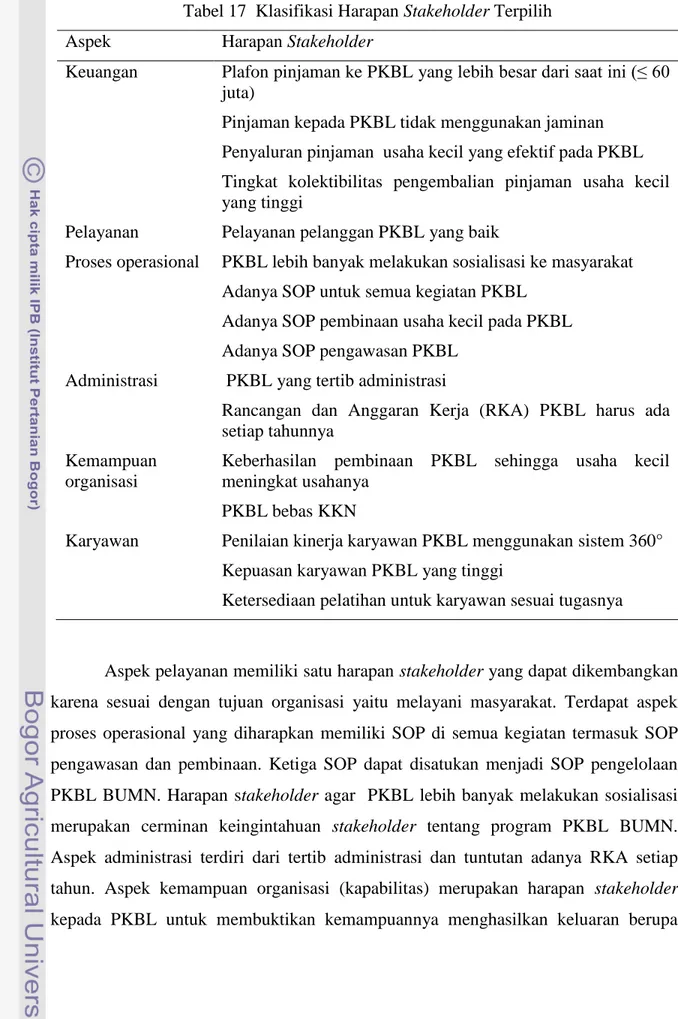

Tabel 17 Klasifikasi Harapan

Stakeholder

Terpilih

Aspek

Harapan

Stakeholder

Keuangan

Plafon pinjaman ke PKBL yang lebih besar dari saat ini (≤ 60

juta)

Pinjaman kepada PKBL tidak menggunakan jaminan

Penyaluran pinjaman usaha kecil yang efektif pada PKBL

Tingkat kolektibilitas pengembalian pinjaman usaha kecil

yang tinggi

Pelayanan

Pelayanan pelanggan PKBL yang baik

Proses operasional PKBL lebih banyak melakukan sosialisasi ke masyarakat

Adanya SOP untuk semua kegiatan PKBL

Adanya SOP pembinaan usaha kecil pada PKBL

Adanya SOP pengawasan PKBL

Administrasi

PKBL yang tertib administrasi

Rancangan dan Anggaran Kerja (RKA) PKBL harus ada

setiap tahunnya

Kemampuan

organisasi

Keberhasilan pembinaan PKBL sehingga usaha kecil

meningkat usahanya

PKBL bebas KKN

Karyawan

Penilaian kinerja karyawan PKBL menggunakan sistem 360°

Kepuasan karyawan PKBL yang tinggi

Ketersediaan pelatihan untuk karyawan sesuai tugasnya

Aspek pelayanan memiliki satu harapan

stakeholder

yang dapat dikembangkan

karena sesuai dengan tujuan organisasi yaitu melayani masyarakat. Terdapat aspek

proses operasional yang diharapkan memiliki SOP di semua kegiatan termasuk SOP

pengawasan dan pembinaan. Ketiga SOP dapat disatukan menjadi SOP pengelolaan

PKBL BUMN. Harapan s

takeholder

agar PKBL lebih banyak melakukan sosialisasi

merupakan cerminan keingintahuan

stakeholder

tentang program PKBL BUMN.

Aspek administrasi terdiri dari tertib administrasi dan tuntutan adanya RKA setiap

tahun. Aspek kemampuan organisasi (kapabilitas) merupakan harapan

stakeholder

keberhasilan pembinaan dan yang bebas KKN. Aspek karyawan juga merupakan

harapan dari

stakeholder

yang terdiri dari penilaian kinerja yang lebih adil dengan

metode 360°, kepuasan karyawan, dan ketersediaan pelatihan untuk menunjang

pekerjaan sehari-hari. Adapun yang dimaksud dengan penilaian kinerja karyawan

dengan metode 360° adalah penilaian kinerja karyawan yang dilakukan bukan hanya

oleh atasannya saja tetapi juga oleh rekan kerja dan bawahannya.

C.

Pengembangan Sistem Pengukuran Kinerja PKBL

1.

Penentuan Indikator Kinerja Program Kemitraan

Identifikasi menghasilkan harapan

stakeholder

yang menjadi target untuk

dipenuhi. Pemenuhan harapan

stakeholder

ini akan terlihat dan terdefinisi secara

logika dalam

Logical Framework Analysis

(LFA) yang disebut juga

logframe

.

Harapan akan diterjemahkan ke dalam akibat (

impact

) yang akan terjadi yang menjadi

pertimbangan untuk menentukan hasil/tujuan. Tujuan yang jelas akan memudahkan

penentuan indikator sebagai alat ukur untuk melihat keberhasilan pencapaian

hasil/tujuan. Indikator setiap aspek ditunjukkan pada Tabel 18, 19, 20, 21, 22, dan 23.

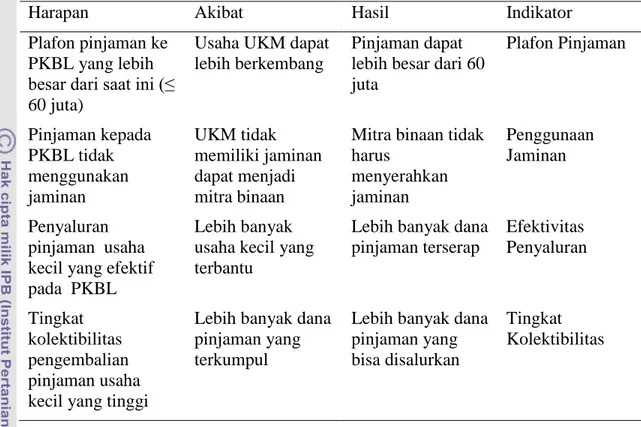

Logframe

aspek keuangan menghasilkan empat indikator yang dapat menjadi

alat ukur harapannya. Dari empat indikator tersebut terdapat dua indikator yang

selama ini digunakan untuk mengukur kinerja PKBL.

Logframe

aspek keuangan dapat

dilihat pada Tabel 18.

Plafon pinjaman merupakan indikator untuk melihat apakah PKBL dapat

memenuhi harapan

Stakeholder

yang menghendaki perubahan dari aturan yang ada

saat sekarang yaitu maksimal plafon pinjaman adalah Rp. 60 juta rupiah. Batasan ini

dipandang dapat membatasi pengembangan usaha kecil yang memerlukan pinjaman

lebih besar dari Rp. 60 juta rupiah, sedangkan usaha kecil hanya dapat meminjam pada

satu PKBL saja sehingga untuk mendapatkan pinjaman lebih besar dari Rp. 60 juta

sangat sulit.

Tabel 18

Logframe

Aspek Keuangan

Harapan

Akibat

Hasil

Indikator

Plafon pinjaman ke

PKBL yang lebih

besar dari saat ini (≤

60 juta)

Usaha UKM dapat

lebih berkembang

Pinjaman dapat

lebih besar dari 60

juta

Plafon Pinjaman

Pinjaman kepada

PKBL tidak

menggunakan

jaminan

UKM tidak

memiliki jaminan

dapat menjadi

mitra binaan

Mitra binaan tidak

harus

menyerahkan

jaminan

Penggunaan

Jaminan

Penyaluran

pinjaman usaha

kecil yang efektif

pada PKBL

Lebih banyak

usaha kecil yang

terbantu

Lebih banyak dana

pinjaman terserap

Efektivitas

Penyaluran

Tingkat

kolektibilitas

pengembalian

pinjaman usaha

kecil yang tinggi

Lebih banyak dana

pinjaman yang

terkumpul

Lebih banyak dana

pinjaman yang

bisa disalurkan

Tingkat

Kolektibilitas

Di dalam aturan baik undang-undang maupun aturan pemerintah tidak terdapat

persyaratan jaminan untuk pinjaman dengan PKBL tetapi pada pelaksanaannya

beberapa PKBL BUMN mensyaratkan. Hal ini dilakukan karena belajar dari

pengalaman penyebab dari pengembalian yang kurang lancar yang salah satunya

adalah kurangnya rasa tanggungjawab mitra binaan terhadap uang yang dipinjam.

Mitra binaan merasa seolah-olah pinjaman merupakan bantuan pemerintah yang tidak

wajib dikembalikan. Hal ini menjadi dilema bagi PKBL, harapan

stakeholder

meniadakan jaminan menjadi berat tetapi harus dilaksanakan sebagai komitmen untuk

memuaskan seluruh

stakeholder

.

Efektivitas penyaluran dana adalah jumlah dana yang disalurkan dibagi dengan

jumlah dana yang tersedia dikali 100%. Jumlah dana tersedia adalah seluruh dana

pembinaan yang tersedia dalam tahun yang bersangkutan yang terdiri atas: saldo awal,

pengembalian pinjaman, setoran sisa pembagian laba yang diterima dalam tahun yang

bersangkutan (termasuk alokasi dana PUKK BUMN lain, jika ada), pendapatan bunga

dari pinjaman PUKK. Jumlah dana yang disalurkan adalah seluruh dana yang

disalurkan kepada usaha kecil dan koperasi dalam tahun yang bersangkutan yang

terdiri dari hibah dan bantuan pinjaman, termasuk dana penjaminan (dana yang

dialokasikan untuk menjamin pinjaman usaha kecil dan koperasi kepada Lembaga

Keuangan).

Tingkat kolektibilitas penyaluran pinjaman adalah rata-rata tertimbang

kolektibilitas pinjaman PUKK dibagi dengan Jumlah pinjaman yang disalurkan dikali

100%. Rata-rata tertimbang kolektibilitas pinjaman PUKK adalah perkalian antara

bobot kolektibilitas (%) dengan saldo pinjaman untuk masing-masing kategori

kolektibilitas sampai dengan periode akhir tahun buku yang bersangkutan.

Dalam aspek pelayanan harapan

stakeholder

adalah kepuasan masyarakat

terhadap PKBL. Dengan beberapa pertimbangan, sudah selayaknya organisasi

pelayanan masyarakat harus berorientasi kepada pelayanan yang memuaskan

pelanggan sehingga indikator yang dimunculkan adalah tingkat kepuasan pelanggan.

Logframe

aspek pelayanan dapat dilihat pada Tabel 19.

Tabel 19

Logframe

Aspek Pelayanan

Harapan

Akibat

Hasil

Indikator

Pelayanan

pelanggan PKBL

yang baik

Kegiatan berjalan

dengan baik

Kepuasan

pelanggan

terpenuhi

Tingkat Kepuasan

Pelanggan

Tingkat kepuasan pelanggan dimaksud adalah hasil survei kepuasan pelanggan

yang dilakukan kepada mitra binaan dan mantan mitra binaan. Hasil survei kepuasan

pelanggan diharapkan bisa menjadi alat ukur kepuasan pelanggan PKBL.

Aspek proses operasional memuat harapan

stakeholder

yang menuju pada hasil

semakin banyak masyarakat yang mengerti program PKBL. Untuk mencapai hasil

tersebut maka PKBL diharapkan melakukan sosialisasi dan membuat SOP untuk

kegiatan-kegiatannya. Kegiatan sosialisasi bisa dilakukan dengan berbagai jenis

kegiatan seperti: langsung memberikan informasi pada usaha kecil melalui

asosiasinya, penyuluhan, dan memberikan informasi melalui media masa (TV, radio,

surat kabar, majalah dll). Untuk memenuhi harapan adanya SOP untuk semua

kegiatan, maka PKBL harus membuat SOP sesuai dengan alur proses kegiatan mulai

dari penerimaan usulan pinjaman/hibah sampai pengawasan dan pembinaan usaha

kecil.

Logframe

aspek operasional dapat dilihat pada Tabel 20.

Tabel 20

Logframe

Aspek Proses Operasional

Harapan

Akibat

Hasil

Indikator

PKBL lebih

banyak melakukan

sosialisasi ke

masyarakat

Peluang pengembangan

usaha UKM lebih besar

Semakin banyak

masyarakat

mengerti program

PKBL BUMN

Kegiatan

sosialisasi

Adanya SOP untuk

pengelolaan PKBL

Kemudahan pelaksanaan

kegiatan

Pencegahan penyimpangan

Kegiatan tertib

sesuai SOP

SOP

Kegiatan

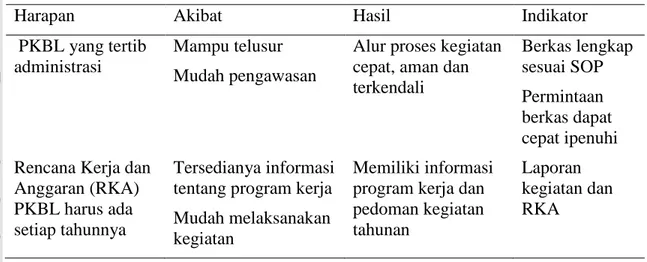

Aspek yang keempat adalah aspek administrasi, dimana PKBL diharapkan

dalam melakukan kegiatannya dapat mengadministrasikannya dengan baik dan

memiliki Rencana Kerja dan Anggaran (RKA). Tertib administarsi akan

mengakibatkan semua kegiatan dapat dibuktikan dengan berkas yang lengkap alur

proses teratur dan mampu telusur. Indikator hasil

logframe

untuk memenuhi harapan

PKBL tertib administrasi yaitu berkas lengkap sesuai SOP dan permintaan berkas

dapat cepat dipenuhi. Sedangkan untuk adanya RKA setiap tahunnya dibuktikan

dengan dimilikinya laporan kegiatan dan RKA pada tahun pengukuran kinerja.

Logframe

aspek administrasi dapat dilihat pada Tabel 21.

Tabel 21

Logframe

Aspek Administrasi

Harapan

Akibat

Hasil

Indikator

PKBL yang tertib

administrasi

Mampu telusur

Mudah pengawasan

Alur proses kegiatan

cepat, aman dan

terkendali

Berkas lengkap

sesuai SOP

Permintaan

berkas dapat

cepat ipenuhi

Rencana Kerja dan

Anggaran (RKA)

PKBL harus ada

setiap tahunnya

Tersedianya informasi

tentang program kerja

Mudah melaksanakan

kegiatan

Memiliki informasi

program kerja dan

pedoman kegiatan

tahunan

Laporan

kegiatan dan

RKA

Harapan

stakeholder

pada aspek kemampuan organisasi menuntut PKBL

memiliki kemampuan mengembangkan mitra binaan dan melakukannya dengan baik

tanpa adanya KKN.

Logframe

aspek kemampuan organisasi terdapat pada Tabel 22.

Keberhasilan pembinaan dapat dilihat dari peningkatan parameter skala usaha

mitra binaan, apabila parameter skala usaha meningkat maka pembinaan dapat

dikatakan berhasil. Parameter skala usaha mitra binaan dimaksud adalah parameter

yang mampu memberikan gambaran usaha mitra binaan seperti jumlah aset, omzet,

jumlah penjualan, laba dll. Penentuan parameter yang digunakan untuk menilai

perkembangan usaha dilakukan sesuai kesepakatan antara manajemen dengan pihak

yang berkepentingan. Harapan bebas KKN dimaksudkan agar tidak ada kerugian

Negara/ masyarakat yang disebabkan oleh kegiatan yang mementingkan diri pribadi

atau golongan tertentu. Tekad untuk menjalankan kegiatan yang bebas KKN harus

ditunjukkan adanya komitmen manajemen yang diwujudkan berupa adanya upaya

kampaye anti KKN kepada para karyawan/manajemen PKBL dan adanya aturan yang

jelas tentang penyimpangan KKN.

Tabel 22

Logframe

Aspek Kemampuan Organisasi

Harapan

Akibat

Hasil

Indikator

Keberhasilan

pembinaan PKBL

sehingga usaha kecil

meningkat usahanya

Mitra binaan

berkembang

Peningkatan skala

usaha mitra binaan

Peningkatan

parameter skala usaha

mitra binaan

PKBL bebas KKN

Tidak ada

kerugian

negara/

masyarakat

Adanya komitmen

manajemen untuk

bebas KKN

Kampanye anti KKN

Aturan yang jelas

untuk penyimpangan

KKN

Aspek karyawan memuat keinginan karyawan pada PKBL untuk dapat lebih

memperhatikan karyawan baik dari segi karir maupun dari segi kompetensinya.

Akibat dari harapan karyawan terpenuhi diharapkan dapat meningkatkan kinerja

Tabel 23

Logframe

Aspek Karyawan

Harapan

Akibat

Hasil

Indikator

Penilaian kinerja

karyawan PKBL

menggunakan sistem

360°

Kinerja

meningkat

Karyawan

termotivasi dan

semangat kerja

meningkat

SOP penilaian

karyawan 360°

Kepuasan karyawan

PKBL yang tinggi

Kinerja

meningkat

Tidak adanya

keluhan

Tingkat kepuasan

karyawan

Ketersediaan pelatihan

untuk karyawan sesuai

tugasnya

Kegiatan

sesuai target

Keterampilan

karyawan meningkat

Pelatihan

karyawan

Hasil yang diharapkan adalah motivasi karyawan meningkat, tidak adanya

keluhan karyawan dan keterampilan karyawan meningkat. Untuk memenuhi harapan

dan pencapaian hasil tersebut maka pengukuran dilakukan dengan melihat adanya

SOP penilaian karyawan dengan sistem 360°, tingkat kepuasan karyawan dan

pelatihan karyawan.

2.

Analisis Kesesuaian

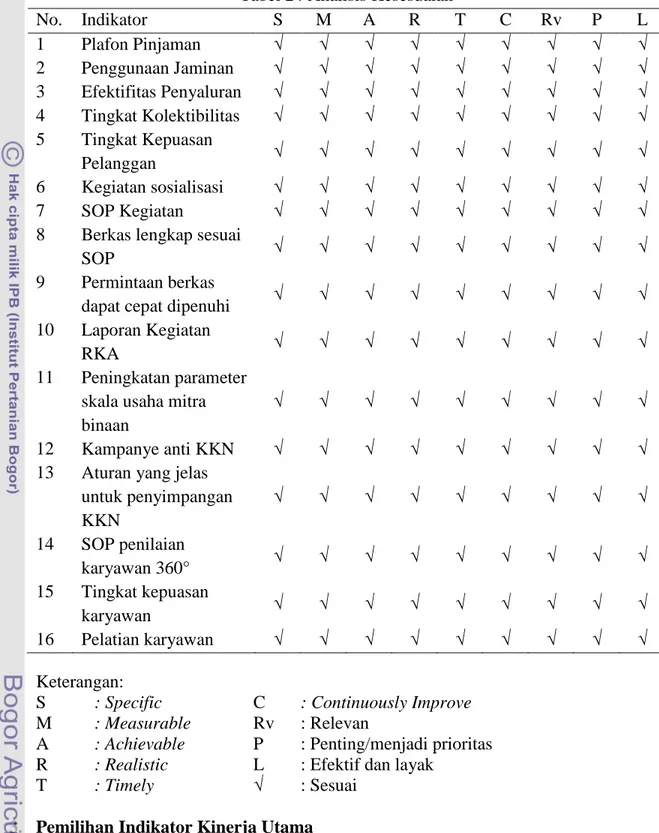

Dari indikator-indikator di atas dilakukan analisis kesesuaian yaitu

menganalisa apakah indikator-indikator tersebut dapat memenuhi kriteria-kriteria

indikator yaitu:

specific

(S),

measurable

(M),

achievable

(A),

realistic

(R)

, timely

(T),

continuously improve

(C)

,

relevan (Rv), prioritas (P), dan layak (L). Hasil analisis

dapat dilhat pada Tabel 24.

Dari semua indikator, merupakan indikator yang jelas dan

specific

, memiliki

batasan yang terukur, dapat disesuaikan dengan kemampuan sehingga dapat dicapai,

berasal dari harapan

stakeholder

, dapat diberi batasan waktu, merupakan indikator

yang dapat terus-menerus dikembangkan, sangat berhubungan dengan kinerja,

merupakan prioritas, dan sudah seharusnya indikator tersebut diperhatikan untuk

memenuhi harapan

stakeholder

. Hasil analisis menunjukkan bahwa semua indikator

Tabel 24 Analisis Kesesuaian

No. Indikator

S

M

A

R

T

C

Rv

P

L

1

Plafon Pinjaman

√

√

√

√

√

√

√

√

√

2

Penggunaan Jaminan

√

√

√

√

√

√

√

√

√

3

Efektifitas Penyaluran

√

√

√

√

√

√

√

√

√

4

Tingkat Kolektibilitas

√

√

√

√

√

√

√

√

√

5

Tingkat Kepuasan

Pelanggan

√

√

√

√

√

√

√

√

√

6

Kegiatan sosialisasi

√

√

√

√

√

√

√

√

√

7

SOP Kegiatan

√

√

√

√

√

√

√

√

√

8

Berkas lengkap sesuai

SOP

√

√

√

√

√

√

√

√

√

9

Permintaan berkas

dapat cepat dipenuhi

√

√

√

√

√

√

√

√

√

10

Laporan Kegiatan

RKA

√

√

√

√

√

√

√

√

√

11

Peningkatan parameter

skala usaha mitra

binaan

√

√

√

√

√

√

√

√

√

12

Kampanye anti KKN

√

√

√

√

√

√

√

√

√

13

Aturan yang jelas

untuk penyimpangan

KKN

√

√

√

√

√

√

√

√

√

14

SOP penilaian

karyawan 360°

√

√

√

√

√

√

√

√

√

15

Tingkat kepuasan

karyawan

√

√

√

√

√

√

√

√

√

16

Pelatian karyawan

√

√

√

√

√

√

√

√

√

Keterangan:

S

: Specific

C

: Continuously Improve

M

: Measurable

Rv

: Relevan

A

: Achievable

P

: Penting/menjadi prioritas

R

: Realistic

L

: Efektif dan layak

T

: Timely

√ : Sesuai

3.

Pemilihan Indikator Kinerja Utama

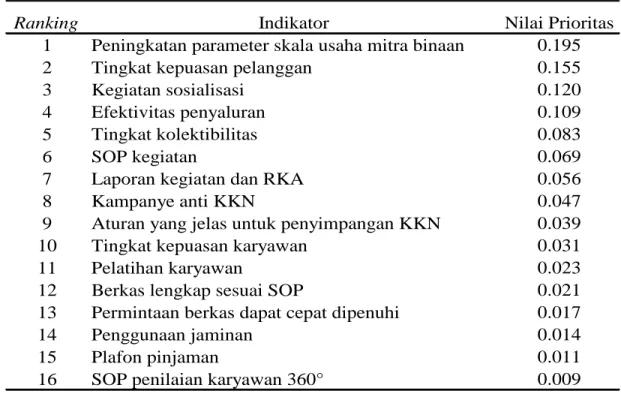

Dari analisis data hasil survei didapat 16 indikator sebagai pedoman

pengukuran untuk mencapai harapan

stakeholder

. Dari 16 indikator tersebut dipilih

10 Indikator Kinerja Utama (IKU). Pemilihan dilakukan dengan menggunakan

metode

Analytical Hierarchy Process

(AHP), didapat alternatif pilihan sesuai

ranking

dalam Tabel 25.

Tabel 25 Hasil Analisis Peringkat dengan Metode AHP

Ranking Indikator Nilai Prioritas

1 Peningkatan parameter skala usaha mitra binaan 0.195

2 Tingkat kepuasan pelanggan 0.155

3 Kegiatan sosialisasi 0.120

4 Efektivitas penyaluran 0.109

5 Tingkat kolektibilitas 0.083

6 SOP kegiatan 0.069

7 Laporan kegiatan dan RKA 0.056

8 Kampanye anti KKN 0.047

9 Aturan yang jelas untuk penyimpangan KKN 0.039

10 Tingkat kepuasan karyawan 0.031

11 Pelatihan karyawan 0.023

12 Berkas lengkap sesuai SOP 0.021

13 Permintaan berkas dapat cepat dipenuhi 0.017

14 Penggunaan jaminan 0.014

15 Plafon pinjaman 0.011

16 SOP penilaian karyawan 360° 0.009