1 BAB 4

ANALISIS DATA DAN PEMBAHASAN 4.1. Hasil Pengumpulan Sampel

Sampel dalam penelitian ini ditentukan berdasarkan purposive sampling atau teknik dalam menentukan sampel berdasarkan kriteria yang telah ditentukan persyaratannya sehingga mendapatkan sampel yang dapat

diukur dengan handal dan merepresentasikan hasil dari penelitian.

Penelitian ini berfokus pada daerah kabupaten/ kota di wilayah Indonesia

Timur dikarenakan, pertama kabupaten/ kota di wilayah Indonesia Timur

menurut BPK RI yaitu kecuali kabupaten/ kota yang berada di pulau

Sumatra dan Jawa, dianggap telah mewakili Indonesia bagian barat,

tengah, dan timur serta memiliki karakteristik yang hampir sama. Kedua,

tahun 2014 merupakan data periode terbaru. Ketiga, penggunaan data satu

tahun karena persebaran data yang rendah dalam proksi pengukuran atas

variabel yang digunakan.

Setelah sampel diolah maka terkumpulkan 59 data sampel

kabupaten/ kota dalam penelitian ini. Keterangan lebih lanjut terkait data

2

Hasil Pengambilan Sampel Tabel 4.1

NO KRITERIA SAMPEL JUMLAH

1 1. Pemerintah kabupaten/kota di Indonesia yang LKDP sudah diaudit

pada tahun 2014

2. Pemerintah kabupaten/ kota wilayah

Indonesia barat menurut BPK RI tahun

2014

3. Pemerintah kabupaten/kota yang

datanya tidak lengkap

4. Pemerintah kabupaten/ kota tahun 2014 yang dikeluarkan karena outlier

Total sampel dalam setahun

470

(259)

(126)

(26)

59

4.2. Hasil dan Analisis data

Untuk menganalisis data yang telah dikumpulkan terdapat tiga

pengujian yang meliputi analisis statistik deskriptif, pengujian asumsi

klasik dan pengujian hipotesis. Analisis statistik deskriptif

menggambarkan variabel dependen audit delay dan variabel independen yang diduga mempengaruhinya. Selanjutnya terdapat hasil pengujian

3

uji autokorelasi, uji multikolinearitas, dan uji heterokedastisitas. Pengujian

hipotesis menggunakan analisis regresi linear berganda.

4.2.2. Statistik Deskriptif

Statistik deksriptif digunakan untuk melihat distribusi data dari

data daerah kabupaten/ kota sampel yang digunakan dalam penelitian.

Berikut ini statistik deskriptif dari masing- masing variabel penelitian:

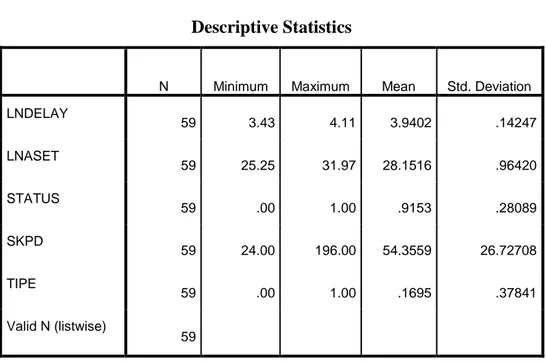

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LNDELAY 59 3.43 4.11 3.9402 .14247 LNASET 59 25.25 31.97 28.1516 .96420 STATUS 59 .00 1.00 .9153 .28089 SKPD 59 24.00 196.00 54.3559 26.72708 TIPE 59 .00 1.00 .1695 .37841 Valid N (listwise) 59

Keterangan : LNDELAY: Audit Delay; LNASET: total aset; STATUS: status pemerintah daerah; SKPD: jumlah entitas akuntansi daerah; TIPE: tipe pemerintahan daerah.

Tabel di atas menggambarkan variabel Audit Delay (LNDELAY) yang memiliki nilai minimum sebesar 3,43 pada pemerintah kabupaten Bulukumba

dengan nilai maksimum sebesar 4,11 pada pemerintah kabupaten Bangli. Nilai

4

Hasil pengujian statistik deskriptif menunjukkan bahwa variabel total aset

(LNASET) memiliki nilai minimum sebesar 25,25 pada pemerintah kabupaten

Konawe Kepulauan, dan nilai maksimum sebesar 31,97 pada kota Tarakan. Nilai

rata- rata sebesar 28,1516 dan standar deviasi sebesar 0,96420.

Hasil pengujian statistik deskriptif menunjukkan bahwa variabel status

pemerintah daerah (STATUS) memiliki nilai minimum sebesar 0 dan nilai

maksimum sebesar 1. Nilai rata- rata sebesar 0,9153 dan standar deviasi sebesar

0,28089.

Hasil pengujian statistik deskriptif menunjukkan bahwa variabel jumlah

entitas akuntansi (SKPD) sebesar 24 pada pemerintah kabupaten Teluk Bintuni,

dan nilai maksimum sebesar 196 pada pemerintah kabupaten Bulukumba. Nilai

rata- rata sebesar 54,3559 dan standar deviasi sebesar 26,72708.

Hasil pengujian statistik deskriptif menunjukkan bahwa variabel status

pemerintah daerah (STATUS) memiliki nilai minimum sebesar 0 dan nilai

maksimum sebesar 1. Nilai rata- rata sebesar 0,1695 dan standar deviasi sebesar

0,37841.

4.2.2. Uji Asumsi Klasik 4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel dependen dan independen terdistribusi normal atau tidak (Ghozali, 2013).

Suatu model regresi yang baik adalah data yang terdistribusi normal atau

mendekati normal. Seperti yang kita diketahui bahwa uji t dan F mengasumsikan

5

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Peneliti

menggunakan uji Kologmorov- Smirnof (K-S).

Dasar pengambilan keputusan untuk uji Kologmorov- Smirnof (K-S) adalah:

a. Apabila nilai Asymp.Sig. (2- tailed) < 0.05 maka H0 ditolak. Artinya data residual terdistribusi secara tidak normal.

b. Apabila nilai Asymp.Sig. (2- tailed) > 0.05 maka H0 diterima. Artinya data residual terdistribusi secara normal.

Hasil Pengujian Normalitas Data K-S Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 59

Normal Parametersa,b Mean .0000000

Std. Deviation .08109112

Most Extreme Differences Absolute .113

Positive .063

Negative -.113

Test Statistic .113

Asymp. Sig. (2-tailed) .057c

a. Test distribution is Normal. b. Calculated from data.

6

Nilai K-S sebesar 0,113 dan tidak signifikan pada 0,057 (karena p value=

0,057 lebih dari 0,05. Hasil tersebut dapat diartikan bahwa tidak terdapat

penolakan H0. Jadi, residual terdistribusi secara normal.

4.2.2.2. Uji Autokorelasi

Uji autorkorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (Ghozali, 2011). Autokorelasi muncul karena

observasi berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul

karena residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi

yang baik adalah model yang bebas dari autokorelasi. Pendeteksian gejalan ini

menggunakan Run Test. Run Test digunakan untuk melihat apakah apakah data residual terjadi secara random atau tidak. Jika Asym. Sig. (2-tailed) < 0,05 maka data residual tidak random atau terjadi autokorelasi antar nilai residual. Namun,

jika Asym. Sig. (2-tailed) > 0,05 maka data residual bebas dari autokorelasi.

Table 4.4

Uji Runs

7

Dari hasil pengujian gejala autokorelasi di atas, maka dapat ditarik

kesimpulan bahwa model penelitian yang digunakan tidak mengandung gejala

autokorelasi. Hal ini dapat dilihat dari nilai Asymp. Sig. (2-tailed) sebesar 0,088 > 0,05.

4.2.2.3. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

yang lain (Ghozali, 2011). Jika varian dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan sebaliknya

disebut heteroskedastisitas. Kebanyakan data yang mengandung

heteroskedastisitas adalah data crossection, karena data ini menghimpun data yang mewakili berbagai ukuran. Dalam penelitian ini metode yang digunakan

untuk menguji heteroskedastisitas adalah uji glejser. Metode uji glejser

meregresikan nilai absolute residual dengan variabel bebas (Ghozali, 2011). Model regresi yang baik adalah model regresi yang tidak terjadi

heteroskedastisitas.

a. Apabila nilai signifikansi > 0,05 maka terjadi homoskedastisitas

8 Tabel 4.5

Hasil Pengujian Heterokedastisitas dengan Metode Glejser

Hasil output menunjukkan bahwa tidak ada satupun variabel yang

signifikansinya dibawah 0,05. Oleh karena itu, dinyatakan bahwa masing- masing

variabel tidak mengalami masalah heterokedastisitas.

4.2.2.4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah di dalam model

regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2011). Model

regresi yang baik adalah model regresi yang tidak terjadi korelasi diantara variabel

independen. Dalam penelitian ini untuk mendeteksi ada atau tidaknya

multikolineartitas dalam suatu model regresi dapat dilihat dari nilai tolerance dan lawannya yaitu Variance Inflation Faktor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih dan tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi, karena VIF sama dengan 1/ tolerance. Syarat pengambilan keputusan dengan nilai

9

a. Jika nilai tolerance > 0,10 atau nilai VIF < 10 artinya tidak terjadi multikolineartias

b. Jika nilai tolerance < 0,10 atau nilai VIF > 10 artinya terjadi multikolinearitas.

Tabel 4.5

Hasil Pengujian Multikolinearitas

Dari tabel diatas dapat disimpulkan bahwa nilai tolerance untuk masing-

masing variabel (LNDELAY, LNASET, STATUS, SKPD, DAN TIPE) Aadalah

0,822; 0,867; 0,991; 0,923. Nilai VIF untuk tiap variabel tersebut adalah tersebut

adalah 1,217; 1,154; 1,009; 1,084. Berdasarkan hasil di atas, perhitungan nilai

tolerance lebih dari 0,10 dan nilai VIF tidak melebihi 10. Hasil tersebut dapat

disimpulkan bahwa tidak terdapat multikolineritas pada seluruh variabel dalam

10 4.2.3. Uji Hipotesis

Pengujian hipotesis dilakukan melalui model regresi berganda. Analisis

regresi berganda dilakukan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Ketepatan fungsi regresi sampel dalam menaksir nilai

aktual dapat diukir dari goodness of fit-nya. Secara statistik goodness of fit-nya

dapat dukur dari nilai koefisien determinasi (R2), nilai signifikansi F, dan nilai

signifikansi t. perhitungan statistik dikatakan signifikan apabila nilai uji

statistiknya berada di daerah kritis (daerah dimana H0 ditolak)

4.2.3.1. Pengujian Koefisien Determinasi

Pada model regresi berganda, koefisien determinasi (R2) digunakan untuk

mengukur tingkat kemampuan model dalam menerangkan variasi pada variabel

dependen (Ghazali, 2011). Nilai R2 yang mendekati nol diartikan variabel

independen dalam menjelaskan variabel dependen terbatas, sebaliknya jika nilai

R2 mendekati satu berarti variabel independen memberikan hampir semua

informasi yang diperlukan untuk memprediksi variabel dependen (Ghazali, 2011).

Tabel 4.6

11

Berdasarkan table di atas diketahui bahwa nilai Adjusted R2 adalah 0,652

mengindikasikan bahwa variabel audit delay (DELAY) mampu dijelaskan oleh variabel independen berupa ukuran pemerintah daerah (LNASET), jumlah entitas

akuntansi (SKPD), tipe pemerintah daerah (TIPE), dan status pemerintah daerah

(STATUS) sebesar 65,2% dan sisanya sebesar 34,8% dijelaskan oleh variabel lain

di luar model penelitian ini.

4.2.3.2. Pengujian Koefisien Regresi Simultan (Uji nilai F)

Uji statistik F bertujuan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-

sama terhadap variabel dependen (Ghazali, 2011). Pengujian dilakukan dengan

menggunakan signifikansi 5%. Pengambilan keputusan apakah hasil uji F diterima

atau ditolak adalah dengan melihat nilai signifikansi. Apabila nilai signifikansi

dari prob F lebih statistik < 5 %, maka dapat ditarik kesimpulan bahwa keempat

variabel independen yang digunakan dalam penelitian ini bersama- sama

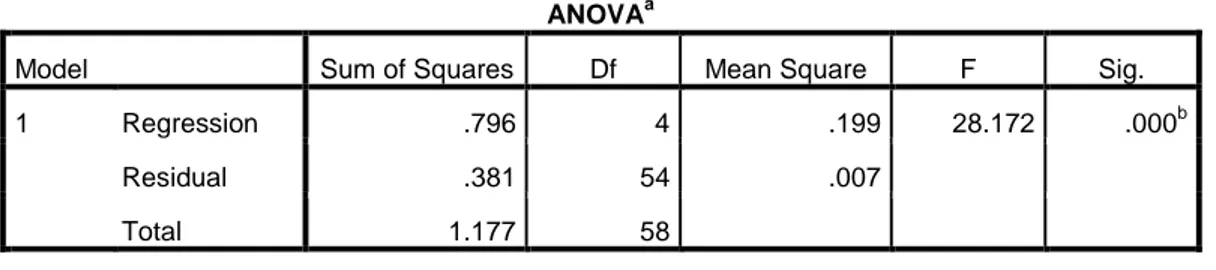

12 Tabel 4.7

Hasil Uji Signifikansi F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression .796 4 .199 28.172 .000b

Residual .381 54 .007

Total 1.177 58

a. Dependent Variable: LNDELAY

b. Predictors: (Constant), SKPD, LNASET, TIPE, STATUS

Tabel di atas menunjukkan bahwa probability value dari model regresi yang digunakan dalam penelitian ini lebih kecil dari tingkat signifikansi penelitian

sebesar 5% yaitu 0,000. Hasil ini mengindikasikan bahwa model regresi yang

digunakan dalam penelitian ini layak (fit) untuk digunakan sebagai model regresi

pengujian hipotesis.

4.2.3.3. Pengujian Koefisien Regresi Parsial (uji t)

Uji parsial digunakan untuk mengetahui pengaruh masing- masing

variabel independen terhadap variabel dependen (Ghazali, 2013). Kriteria sebagai

berikut.

1. H0 diterima jika nilai probabilitas (sig t) > 0,05 dan p value > 0,05 2. H0 ditolak jika nilai probabilitas (sig t) <0,05 dan p value < 0,05

13 Tabel 4.8 Hasil Uji t

Hasil pengujian data yang tersaji di atas mengindikasikan bahwa variabel

independen status pemerintahan daerah berpengaruh signifikan positif terhadap

audit delay dan entitas akuntansi berpengaruh signifikan negatif terhadap audit delay. Sedangkan ukuran pemerintah daerah dan tipe pemerintah daerah tidak berpengaruh signifikan terhadap audit delay. Hal ini terbukti dengan nilai probabilitas untuk variabel STATUS dan SKPD mempunyai nilai signifikansi

sama yaitu 0,000 lebih kecil dari nilai tingkat signifikansi 5%. Hasil di atas

menunjukkan bahwa Hipotesis 1 dan Hipotesis 2 ditolak karena tidak

menunjukkan hasil yang signifikan. Hipotesis 3 ditolak walaupun hasilnya

signifikan di bawah 5%, tetapi memiliki Beta yang berbeda dari hipotesis.

Hipotesis 4 juga ditolak karena menunjukkan pengaruh yang bertolakbelakang

dari yang dihipotesiskan.

4.3. Pembahasan

Hipotesis 1 dalam penelitian ini menguji pengaruh ukuran pemerintah

14

tersebut ditolak karena memiliki nilai signifikansi di atas 5%. Penelitian ini juga

sejalan dengan penelitian Suranta dan Itsniawan (2015) yang menemukan bahwa

ukuran pemerintah daerah tidak berpengaruh terhadap audit delay. Hasil ini berbeda dengan penelitian sebelumnya, seperti milik aziz (2014) dan Lestari

(2015) yang menemukan bahwa ukuran berpengaruh negatif terhadap audit delay.

perbedaan ini disebabkan karena penelitian sebelumnya dilakukan di sektor

swasta.

Hipotesis 2 menguji pengaruh tipe pemerintah daerah terhadap audit delay. Hasil statistik menunjukkan bahwa hipotesis ini ditolak dengan kata lain tipe daerah tidak berpengaruh terhadap audit delay. Hasil ini sejalan dengan penelitian (Johson,1998) yang menemukan bukti bahwa tipe daerah tidak

berpengaruh terhadap audit delay. Menurut peneliti sendiri baik itu kabupaten atau kota cenderung bagaimana kesiapan daerah tersebut dalam mengelola

keuangannya masing- masing.

Hipotesis 3 menguji pengaruh status pemerintah daerah terhadap audit delay. Hasil statistik menunjukkan bahwa hipotesis 3 ditolak walaupun memiliki signifikansi di bawah 5%, tetapi memiliki Beta yang berbeda dengan hipotesis.

Hal ini juga sejalan dengan penelitian Lianto dan Kusuma (2010) menemukan

hasil bahwa perusahaan yang telah lama berdiri biasanya mempunyai skala

operasi yang lebih dan bertambah rumitnya transaksi sehingga memperpanjang

proses audit. Begitu juga dengan hasil penelitian ini dapat dikarenakan bahwa

15

dibanding dengan daerah otonom baru, sehingga butuh waktu audit yang lebih

panjang.

Hipotesis 4 menguji pengaruh jumlah entitas akuntansi terhadap audit delay. Hasil statistik menunjukkan bahwa hipotesis ini ditolak karena memiliki nila Beta negatif, walaupun hasilnya signifikan. Perbedaan hasil ini mungkin

dikarenakan sampel yang berbeda ataupun variabel variasi variabel yang

digunakan.

16 BAB 5 PENUTUP 5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka dapat disimpulkan

bahwa variabel status pemerintah daerah berpengaruh positif terhadap audit delay

dan entitas akuntansi pemerintah daerah berpengaruh negatif terhadap audit delay.

Sementara untuk variabel ukuran pemerintah daerah dan tipe pemerintah daerah

tidak mempengaruhi audit delay. Dengan demikian dapat disimpulkan bahwa perbedaan karakteristik pemerintah daerah di Indonesia menghasilkan penelitian

yang berbeda dari penelitian yang dilakukan di Negara lain. Selain itu perbedaan

wilayah dalam pengambilan sampel juga menghasilkan temuan yang berbeda

pula.

5.2. Keterbatasan

Penelitian ini dilakukan dengan berbagai keterbatasan yang dapat

mempengaruhi hasil penelitian. Adapun keterbatasan penelitian ini antara lain

sebagai berikut.

1. Penelitian ini sangat bergantung pada data yang terdapat di LKPD

pemerintah dan terdapat data yang tidak tercantum dalam beberapa LKPD

itu sendiri sehingga membatasi data penelitian.

2. Penelitian ini hanya berfokus pada wilayah Indonesia timur menurut BPK

17

3. Penelitian ini hanya berfokus pada karakteristik pemerintah saja.

5.3. Saran

Dari beberapa keterbatasan yang dikemukakan di atas, maka saran yang

dapat diajukan untuk penelitian selanjutnya adalah sebagai berikut.

1. Menambahkan atribut tidak hanya dari segi karakteristik pemerintah

daerah, tetapi juga dari segi karakteristik kepala daerah, karakteristik

keuangan, dan juga karakteristik auditor.

2. Untuk ke depannya, dilakukan penelitian dengan dua sampel yang

berbeda. Dengan tujuan melihat perbedaan hasil dari wilayah Indonesia