43 A. Analisis Statistik Deksriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean). Standar deviasi, maksimum dan minimum.

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari Bursa Efek Indonesia (BEI) berupa data keuangan sampel perusahaan industry barang konsumsi dan sektor lain dari tahun 2010 sampai tahun 2012 yang dijabarkan dalam bentuk statistic.

Perhitungan menggunakan alat bantu computer. Program yang digunakan untuk menganalisis data adalah program, serial statistik SPSS 18.0 for windows. Hasil perhitungan statistic dekskriptif menghasilkan angka-angka sebagai berikut :

Table 4.1

Hasil perhitungan Statistik Dekskriptif Variabel Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Nilai Perusahaan 33 1.066 7.076 3.25606 1.651163 Kepemilikan Institusional 33 .081 .982 .69036 .215291 Investment Opportunity Set 33 .796 7.564 3.00606 1.796099 Kebijakan Deviden 33 .031 1.088 .38606 .309081 Valid N (listwise) 33

Sumber : Data Sekunder yang diolah SPSS 18.0

1. Kepemilikan Institusional

Kepemilikan institusional adalah ukuran untuk mengetahui jumlah saham institusional sebagai monitoring perilaku para manajemen. Nilai minimum kepemilikan institusional adalah 0.081 yang terjadi pada PT. Nippon Indosari Corporindo tahun 2011. Hal ini menunjukan bahwa tingkat kepemilikan saham institusional yang dimiliki sangat kecil. Kepemilikan institusional yang rendah akan menyebabkan nilai perusahaan kecil.

Nilai maksimum Kepemilikan Institusional adalah 0.982 yang terjadi pada PT. Hanjaya Mandala Sampurna tahun 20010-2011. Hal ini menunjukan bahwa tingkat kepemilikan saham institusional yang ada di perusahaan tersebut sangat tinggi. Kepemilikan institusional yang tinggi akan menyebabkan nilai perusahaan meningkat.

Nilai mean kepemilikan institusional sebesar 0.69036 menunjukan bahwa kepemilikan institusional yang dimiliki perusahaaan yang terdaftar konsisten di BEI pada sampel terpilih adalah rata-rata sebesar 69%.

Nilai standar deviasi adalah sebesar 0.215291 menunjukan bahwa tingkat kepemilikan institusional yang dimiliki perusahaan sebesar 21%nilai standar deviasi lebih kecil dibandingkan dengan nilai mean (rata-rata), sehingga simpangan data pada variabel kepemilikan institusional ini dapat dikatakan sudah baik.

2. Investment Opportunity Set (IOS)

IOS atau Investment Opportunity Set adalah angka rasio yang menjelaskan tentang keputusan investasi dalan bentuk kombinasi aktiva yang dimiliki dan pilihan investasi dimasa yang akan datang. Nilai minimum IOS adalah 0.796 yang terjadi pada PT. Indo Kordsa tahun 2012. Hal ini menunjukan nilai yang bagus karena dapat dikatakan investasi dimasa yang akan datang tinggi yang akan berpengaruh terhadap nilai perusahaan yang meningkat.

Nilai maksimum IOS adalah 7.564 yang terjadi pada PT. Multi Bintang Indonesia tahun 2011. Hal ini menunjukan nilai yang sangat bagus karena nilai IOS yang tinggi dapat dikatakan investasi dimasa yang akan datang sangat tinggi yang akan berpengaruh terhadap nilai perusahaan yang meningkat.

Nilai mean IOS sebesar 3.00606 menunjukan bahwa Investment Opportunity Set yang terdaftar konsisten di BEI pada sampel terpilih adalah rata-rata sebesar 30%.

Nilai standar deviasi adalah sebesar 1.796099 menunjukan bahwa tingkat IOS sebesar 18% nilai standar deviasi lebih kecil dibandingkan dengan nilai mean (rata-rata), sehingga simpangan data pada variabel kepemilikan institusional ini dapat dikatakan sudah baik.

3. Kebijakan Dividen

Dividen payout ratio merupakan rasio yang menunjukan seberapa besar perusahaan bisa membagikan dividen terhadap investor nya. . Nilai minimum DPR adalah 0.031 yang terjadi pada PT. Gajah Tunggal tahun 2012. Hal ini menunjukan nilai yang kurang bagus karena angka tersebut sangat kecil yang menyebabkan nilai perusahaan yang rendah.

Nilai maksimum kebijakan dividen adalah 1.088 yang terjadi pada PT. Unilever Indonesia tahun 2011. Hal ini menunjukan bahwa tingkat kebijakan dividen yang ada di perusahaan tersebut sangat tinggi. Kebijakan dividen yang tinggi akan menyebabkan nilai perusahaan meningkat.

Nilai mean kebijakan dividen sebesar 0.38606 menunjukan bahwa kebijakan dividen yang dimiliki perusahaaan yang terdaftar konsisten di BEI pada sampel terpilih adalah rata-rata sebesar 38%.

Nilai standar deviasi adalah sebesar 0.309081 menunjukan bahwa tingkat kebijakan dividen yang dimiliki perusahaan sebesar 31% nilai standar deviasi lebih kecil dibandingkan dengan nilai mean (rata-rata), sehingga simpangan data pada variabel kebijakan dividen ini dapat dikatakan sudah baik.

B. Uji Asumsi Klasik

1. Uji normalitas data

Uji normalitas bertujuan untuk mengetahui apakah variabel pengganggu atau residual memiliki distribusi normal. Sebagai dasar bahwa uji-t dan uji-f mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka model regresi dianggap tidak valid dengan jumlah sampel yang ada.

Tabel 4.2

Uji Normalitas Data Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 33

Normal Parametersa,b Mean .0000000 Std. Deviation 1.42032690 Most Extreme Differences Absolute .067 Positive .065 Negative -.067 Kolmogorov-Smirnov Z .387

Sumber : Data Sekunder yang diolah SPSS 18.0

Dengan melihat dari hasil uji K-S pada table dapat diketahui besarnya nilai Kolmogorov-Smirnov adalah 0.387 dengan signifikan pada asymp.sig (2-tailed) adalah sebesar 0.998 nilai tersebut menunjukan diatas nilai signifikan yang dapat disimpulkan bahwa Ha1 diterima yang berarti data residual teretrebusi normal dan model regresi layak untuk dipakai. Karena data yang digunakan tidak ada yang melencng terlalu jauh dari keseluruhan data yang dijadikan sampel penelitian.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent variabel). Model regresi yang baik seharusnya tidak terjadi korelasi di antar variabel bebas, karena jika hal tersebut terjadi maka variabel-variabel tersebut tidak orthogonal atau terjadi kemiripan.

a. Test distribution is Normal. b. Calculated from data.

Tabel 4.3

Hasil Uji Multikolinearitas

Sumber : Data Sekunder yang diolah SPSS 18.0

Berdasarkan data table 4.3 diatas angka yang didapat dalam kolom tolerance tidak ada variabel independent yang menunjukan angka kurang dari 0.10 yang berarati tidak ada korelasi antar variabel indenpenden yang nilainya lebih dari 95%. Sedangkan angka yang didapat dari kolom VIF juga tidak ada yang menunjukan angka yang lebih dari 10 pada variabel

Coefficientsa Model Unstandardized Coefficients Standardi zed Coefficien ts t Sig. Collinearity Statistics B Std. Error Beta Tolera nce VIF 1 (Constant) 1.430 1.147 1.246 .223 Kepemilikan Institusional .312 1.473 .041 .212 .834 .692 1.445 Investment Opportunity Set .346 .161 .376 2.151 .040 .836 1.196 Kebijakan Deviden 1.483 1.011 .278 1.467 .153 .713 1.403 a. Dependent Variable: Nilai Perusahaan

indenpenden tersebut, jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel indenpenden dalam model regresi.

Tabel 4.4

Hasil Uji Multikolinearitas Coefficient Correlationsa Model Kebijakan Deviden Investment Opportunity Set Kepemilikan Institusional 1 Correlations Kebijakan Deviden 1.000 -.333 -.514

Investment Opportunity Set -.333 1.000 .369 Kepemilikan Institusional -.514 .369 1.000

Covariances Kebijakan Deviden 1.022 -.054 -.764 Investment Opportunity Set -.054 .026 .087 Kepemilikan Institusional -.764 .087 2.168

a. Dependent Variable: Nilai Perusahaan

Sumber : Data Sekunder yang diolah SPSS 18.0

Melihat hasil table 4.4 besaran korelasi antar variabel indenpenden tampak tidak mempunyai korelasi yang cukup tinggi masih dibawah 95%, maka dapat dikatakan tidak terjadi multikolinearitas.

3. Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji Durbin Watson (DW test). Pengambilan keputusan untuk menentukan apakah terjadi autokorelasi atau tidak, dapat dilihat dari nilai DW dan

dibandingkan dengan nilai tabel dengan menggunakan nilai signifikasi 0.05 jumlah sampel (n) dan jumlah variabel independen (k) (Ghozali, 2005). Berikut adalah hasil pengujian autokorelasi dengan uji Durbin Watson (DW test).

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .510a .260 .184 1.491984 2.115

a. Predictors: (Constant), Kebijakan Deviden, Investment Opportunity Set, Kepemilikan Institusional

b. Dependent Variable: Nilai Perusahaan Sumber : data yang diolah dari SPSS 18.0

Berdasarkan tabel 4.5 di atas, menunjukan bahwa nilai DW sebesar 2.115 lebih besar dari batas atas (du) 1.666 dan kurang dari 4 – 1.666 (4 – du), maka dengan demikian tidak terjadi autokorelasi.

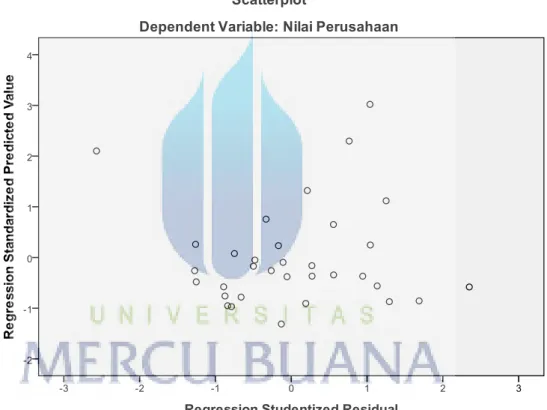

4. Uji Heterokedastisitas

Uji heterokedstisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians tetap maka disebut homoskedastisitas dan jika berbeda maka terjadi masalah heterokedastisitas. Model regresi yang baik yaitu homokedastisitas atau tidak terjadi heterokedstisitas. Ada

beberapa cara untuk mendeteksi adanya heterokedstisitas yaitu melihat scatterplot (nilai prediksi dependen ZPRED dengan residual SRESID),Gletjer test, Park rest, dan White test (Ghozali, 2009).

Table 4.6 Uji Heterokedastisitas

Hasil dari uji heterokedstisitas ini menunjukan dari grafik scatterplot bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun dibawah angka 0 pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi nilai perusahaan berdasarkan

masukan variabel indenpenden kepemilikan institusional, investment

opportunity set, dan kebijakan dividen.

C. Pengujian Hipotesis

1. Koefisien Determinasi (Uji R2)

Uji goodness to fit bertujuan untuk mengukur koefisien determinasi

(R2) sebagai prediksi ‘kedekatan’ antara variabel dependen dan independen. Melalui uji goodness to fit dapat dinyatakan seberapa besar variabel dependen diterangkan oleh variabel indenpendennya. Semakin besar nilai koefisien determinasi pada model menyatakan bahwa semakin kuat hubungan antar variabel indenpenden dan dependen dalam model (Ghozali, 2009). Tabel 4.7 Uji R2 Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate d i m e n s i o n 0 1 .510a .260 .184 1.491984

Sumber : data sekunder yang diolah SPSS 18.0

Dari table diatas, dapat dilihat bahwa persamaan regresi cukup baik karena nilai adjusted R2 sekitar 0.260 yang artinya adalah sebesar 26% hubungan variabel dependen yaitu variabel nilai perusahaan dapat diterangkan oleh kepemilikan institusional, Investment opportunity set, dan kebijakan dividen pada perusahaan indutri barang konsumsi dan industry lain periode 2010-2012 yang terdaftar di BEI. Sedangkan sisanya (100%- 26% = 74%) dijelaskan oleh sebab-sebab lain diluar model yang tidak dimasukkan dalam model penelitian.

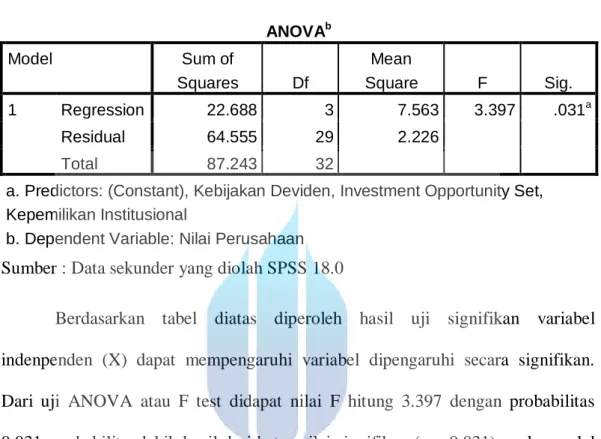

2. Uji Signifikasi Simultan (Uji Statistik F)

Uji-F dilakukan untuk menguji hipotesis koefisien (slope) regresi secara bersamaan. Cara pengujiannya sama pada regresi sederhana ataupun regresi majemuk dengan menggunakan Tabel ANOVA

(Analysis of Variance) (Ghozali, 2009).

a. Predictors: (Constant), Kebijakan Deviden, Investment Opportunity Set, Kepemilikan Institusional

Tabel 4.8 Hasil Uji F ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression 22.688 3 7.563 3.397 .031a Residual 64.555 29 2.226 Total 87.243 32

a. Predictors: (Constant), Kebijakan Deviden, Investment Opportunity Set, Kepemilikan Institusional

b. Dependent Variable: Nilai Perusahaan Sumber : Data sekunder yang diolah SPSS 18.0

Berdasarkan tabel diatas diperoleh hasil uji signifikan variabel indenpenden (X) dapat mempengaruhi variabel dipengaruhi secara signifikan. Dari uji ANOVA atau F test didapat nilai F hitung 3.397 dengan probabilitas 0.031. probabilitas lebih kecil dari batas nilai signifikan (a = 0.031), maka model regresi dapat dikatakan bahwa variabel kepemilikan institusional, investment

opportunity set, dan kebijakan dividen berpengaruh terhadap nilai perusahaan.

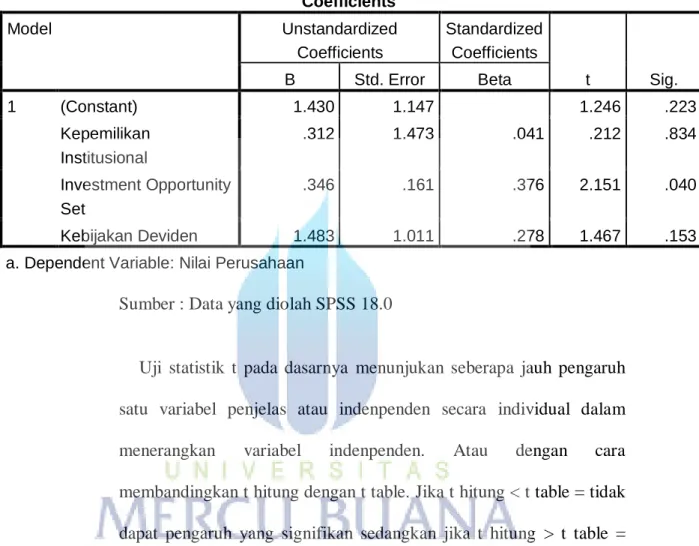

3. Uji Signifikasi Parameter Individual (Uji Statistik t)

Uji t digunakan untuk melihat signifikasi dalam pengujian hipotesis. Dengan kata lain melalui uji t dapat dilihat apakah variabel indenpenden memiliki pengaruh yang signifikan terhadap variabel dependen. Penelitian dilakukan menggunakan uji t dengan tingkat signifikasi 5% (a = 0.05) dimana variabel indenpenden dianggap mempengaruhi variabel dependen secara signifikan bila memiliki p-value < 0.05 (Ghozali, 2009)

Tabel 4.9 Uji Statistik t

Sumber : Data yang diolah SPSS 18.0

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas atau indenpenden secara individual dalam menerangkan variabel indenpenden. Atau dengan cara membandingkan t hitung dengan t table. Jika t hitung < t table = tidak dapat pengaruh yang signifikan sedangkan jika t hitung > t table = terdapat pengaruh yang signifikan.

Dari hasil uji statistik t hitung pada table 4.8 diatas diperoleh nilai untuk kepemilikan institusional sebesar 0.212 dengan tingkat signifikasi sebesar 0.834. dari hasil tersebut maka dapat dikatakan tidak ada pengaruh signifikan secara parsial terhadap nilai perusahaan. Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.430 1.147 1.246 .223 Kepemilikan Institusional .312 1.473 .041 .212 .834 Investment Opportunity Set .346 .161 .376 2.151 .040 Kebijakan Deviden 1.483 1.011 .278 1.467 .153 a. Dependent Variable: Nilai Perusahaan

Untuk Investment opportunity set (IOS) dengan rumus Tobin’s Q diperoleh nilai sebesar 2.151 dengan nilai signifikan sebesar 0.040. dari hasil tersebut maka dapat dikatakan Investment opportunity set berpengaruh signifikan secara parsial terhadap nilai perusahaan.

Untuk kebijakan dividen diperoleh nilai sebesar 1.467 dengan nilai signifikasi sebesar 0.153. dari hasil tersebut maka dapat dikatakan kebijakan dividen tidak ada pengaruh signifikan secara parsial terhadap nilai perusahaan.

D. Analisis Regresi Linier Berganda

Setelah melakukan pengujian asumsi klasik dan telah terbukti bahwa data terbebas dari aumsi-asumsi klasik tersebut, maka data dalam penelitian ini telah memenuhi syarat untuk melakukan pengujian analisis linier berganda.

Uji regresi linier berganda yaitu untuk mengetahui gambaran mengenai pengaruh antara dua atau lebih variabel X sebagai variabel indenpenden (bebas) dengan variabel Y sebagai variabel dependen (terikat) . dalam penelitian ini, analisis regresi linier berganda dilakukan agar mengetahui koefisien regresi atau besarnya pengaruh variabel dependennya yaitu nilai perusahaan (Y), sedangkan variabel indenpendennya yaitu kepemilikan institusional (X1), Investement

Opportunity Set (X2), dan kebijakan dividen (X3). Penelitian ini menggunakan

Dari hasil regresi linier berganda, dapa disusun dalam bentuk persamaan regresi sebagai berikut :

α = konstanta sebesar 1.430 artinya jika nilai kepemilikan institusional,

investement opportunity set, dan kebijakan dividen nilai nya adalah 0,

maka nilai perusahaan nilai nya adalah 1.430

β1 : koefisien regresi variabel kepemilikikan institusional sebesar 0.312.

pada variabel kepemilikan institusional perusahaan terdapat hubungan positif dengan nilai perusahaan. Hal ini menunjukan bahwa setiap kenaikan 1 satian (1%) dari kepemilikan institusional akan menyebabkan kenaikan nilai perusahaan sebesar 0.312.

β2: koefisien regresi variabel investment opportunity set sebesar 0.346

artinya pada variabel investment opportunity set terdapat hubungan positif dengan nilai perusahaan. Hal ini menunjukan bahwa setiap kenaikan 1 satuan (1%) dari IOS akan menyebabkan kenaikan nilai perusahaan sebesar 0.346 satuan (35%).

β3: koefisien regresi variabel kebijakan dividen perusahaan sebesar 1.483,

artinya variabel kebijakan dividen ini terdapat hubungan positif dengan nilai perusahaan.

Nilai perusahaan : 1.430 + 0.312 kepemilikan institusional + 0.346

E. Pembahasan

Berdasarkan hasil analisis pengujian regresi berganda tentang pengaruh variabel kepemilikan institusional, investment opportunity set, dan kebijakan dividen terhadap nilai perusahaan, diperoleh hasil sebagai berikut :

1. Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan

Untuk kepemilikan institusional diperoleh nilai sebesar 0.212 dengan tingkat signifikasi sebesar 0.834. dari hasil tersebut diketahui nilai signifikasi variabel kepemilikan institusional lebih besar dari tingkat signifikan a = 0.05. dengan demikian penelitian ini yang menyatakan kepemilikan institusional secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan industri barang konsumsi dan industri lain tahun 2010-2012 ditolak. Dapat disimpulkan bahwa nilai perusahaan tidak berpengaruh terhadap kepemilikan institusional.

Penyebab tidak signifikannya hubungan ini diduga karena dalam penelitia ini tidak mempertimbangkan batasan ukuran kepemilikan institusi dan juga ukuran dari institusi. Institusi kecil kurang aktif dalam memberikan tekanan pada aktivitas manajemen dibandingkan dengan institusi yang lebih besar. Semakin besar kepemilikan saham yang dimiliki oleh pihak institusional maka semakin mendorong manajemen untuk melakukan manajemen laba yang memberikan

pengaruh pada nilai perusahaan. Hal ini dapat terjadi karena invetor institusional yang memiliki jumlah saham yang besar, memiliki intensif yang kuat untuk mengembangkan informasi privat. Selain itu, investor institusional dalam penelitian ini merupakan investor institusional yang dianggap sebagai pemilik sementara yang lebih memfokuskan pada laba sekarang sehingga dapat mempengaruhi pengambilan keputusan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Haruman (2007) yang membuktikan kesimpulan tidak terdapat pengaruh secara signifikan variabel kepemilikan institusional terhadap nilai perusahaan.

2. Pengaruh Investment Opportunity Set Terhadap Nilai Perusahaan

Untuk Investement Opportunity Set dengan rumus Tobin’s Q diperoleh nilai sebesar 2.151 dengan tingkat signifikansi sebesar 0.040. dari hasil tersebut diketahui nilai signifikansi variabel

investment opportunity set lebih kecil dari tingkat signikansi a = 0.05.

dengan demikian penelitian ini yang menyatakan investment

opportunity set secara parsial berpengaruh signifikan terhadap nilai

perusahaan pada perusahaan industri barang konsumsi dan industri lain tahun 2010-2012 dapat diterima. Dapat disimpulkan bahwa nilai perusahaan berpengaruh terhadap investment opportunity set .

Keputusan investasi yang dibuat oleh manajemen akan mempengaruhi cara pandang investor dan pemilik perusahaan sehingga mempengaruhi nilai perusahaan. Hubungan antara investment opportunity set dan nilai perusahaan merupakan signaling dimana investor akan memberikan sinyal positif terhadap perusahaan yang memiliki IOS tinggi, karena lebih menjanjikan return dimasa yang akan datang.

Hasil penelitian ini mendukung penelitian yang telah dilakukan oleh Hasnawati (2005) yang membuktikan bahwa Investment

opportunity set berpengaruh positif terhadap nilai perusahaan.

3. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

Untuk kebijakan dividen dengan rumus DPR diperoleh nilai sebesar 1.467 dengan tingkat signifikansi sebesar 0.153. dari hasil gtersebut diketahui nilai signikansi variabel kebijakan dividen lebih besar dari tingkat signifikansi a = 0.05. dengan demikian penelitian ini yang menyatakan kebiakan dividen secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan industri barang konsumsi dan industri lain tahun 2010-2012 ditolak. Dapat disimpulkan bahwa nilai perusahaan tidak berpengaruh terhadap kebijakan dividen.

Kebijakan dividen dengan membagikan laba yang diperoleh perusahaan kepada pemegang saham dalam bentuk dividen tidak membuat meningkat nya nilai perusahaan karena tidak semua investor ingin pengembalian investasi dalam bentuk saham tersebut dengan bentuk divide nada sebagian investor yang ingin laba yang dihasilkan diinvestasikan kembali untuk mendapatkan keuntungan yang lebih banyak.

Hasil penelitian ini berlawanan dengan penelitian Rika (2010) yang membuktikan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan.