Faktor- Faktor Yang Mempengaruhi Kebijakan Dividen Pada Sektor Trade, Service, And Investment Terdaftar Di Bursa Efek Indonesia Periode 2014-2018

Teks penuh

Gambar

Dokumen terkait

Penelitian ini merupakan studi empiris untuk menguji pengaruh Cash Ratio, Debt to Equity Ratio, Return On Assets terhadap kebijakan dividen yang diukur dengan Dividen Payout Ratio

H 0 :b 1 ,b 2 ,b 3 = 0, artinya return on equity, debt to equity ratio, return on asset, ukuran perusahaan, net profit margin dan porsi kepemilikian saham publik secara

Rumusan masalah yang dapat dirumuskan adalah sebagai berikut : Apakah Return On Invesment, Cash Ratio, Earning Per Share, Size, Debt To Equity Ratio, dan Price Earnig Ratio

Hasil penelitian ini menunjukkan bahwa secara simultan Cash Ratio, Return on Equity, dan Debt to Equity Ratio berpengaruh terhadap kebijakan dividen.. Sedangkan

Tujuan pertama adalah untuk menjelaskan kondisi kebijakan dividen kepemilikan manajerial, firm size, likuiditas, kebijakan hutang dan profitabilitas pada

Liquidity is proxied by the Current Ratio positive effect but not significant to the Dividend Payout Ratio, Leverage proxied by Debt to Total Assets and Debt to Equity Ratio

Likuiditas yang diproksikan dengan Current Ratio berpengaruh positif tetapi tidak signifikan terhadap Dividend Payout Ratio, Leverage yang diproksikan dengan Debt to Total Asset dan

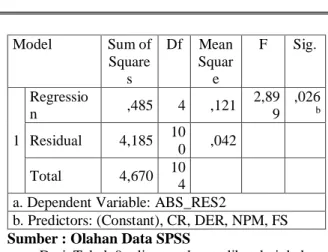

Secara simultan Debt to Equity Ratio (DER) , Return On Asset (ROA), dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) pada