Konteks

Batu Hijau adalah tambang terbuka di Indonesia dengan komoditas utama berupa tembaga dan emas dengan sejumlah kecil perak. Terletak di Kabupaten Sumbawa Barat, Provinsi Nusa Tenggara Barat, tambang ini pertama kali ditemukan di tahun 1990 dan mulai

berproduksi di akhir tahun 1999. Hingga tahun 2015, tambang ini telah memproduksi 7,3 miliar pon tembaga dan 7,1 juta ons emas dengan 5,4 miliar pon tembaga dan 5,6 juta ons emas cadangan terbukti. 1

Batu HIjau adalah penghasil tembaga terbesar kedua di Indonesia. Dioperasikan oleh PT Newmont Nusa Tenggara (“PTNNT”) melalui Kontrak Karya Generasi ke-4. PTNNT sendiri dimiliki oleh:

- Newmont Mining Corporation 31,5% - Sumitomo2 24,5%

- PT Multi Daerah Bersaing 24% - PT Pukuafu Indah 17,8%

- PT Indonesia Masbaga Investama 2,2%

Tambang Batu HIjau kini tengah melalui proses renegosiasi kontrak dengan poin-poin meliputi perubahan tarif royalti, wilayah

pertambangan, divestasi dan kewajiban pembangunan fasilitas smelter.

Tambang ini berkontribusi hingga 12% pendapatan ekonomi provinsi (termasuk tiga penyumbang terbesar). Dengan adanya mekanisme Dana Bagi Hasil, tambang ini menyokong lebih dari 50% Anggaran Pendapatan dan Belanja Daerah Kabupaten Sumbawa Barat.3

Tambang ini juga mempekerjakan lebih dari 4000 karyawan, yang mana lebih dari 90% diantaranya merupakan pekerja lokal. 4

1 Laporan Tahunan Newmont, 2015

2 Bersama dengan perusahaan Jepang lainnya 3 Badan Pusat Statistik, 2016

4 https://www.ptnnt.co.id/workforce-reductions-1.aspx

Ringkasan Eksekutif

Batu Hijau adalah penghasil tembaga terbesar kedua di Indonesia, dioperasikan oleh Newmont Nusa Tenggara melalui KK Generasi ke-4. Ditemukan di tahun 1990. Mulai berproduksi di akhir tahun 1999. Hingga tahun 2015, Batu Hijau telah memproduksi 7,3 miliar pon

tembaga dan 7,1 juta ons emas. Di akhir tahun 2015, cadangan terbukti dan terkira mencapai 5,4 miliar pon tembaga dan 5,5 juta

ons emas.

Produksi menurun pada 2012-2014 karena pengembangan

fase 6 dan penghentian operasi sementara di tahun 2014 akibat larangan eskpor.

Bahkan dengan ini dan jatuhnya harga tembaga, tambang Batu Hijau memiliki IRR setelah pajak yang relatif

tinggi, yakni 17%.

Tambang Batu Hijau, Indonesia

Asumsi

Kami secara terpisah menyusun model untuk produksi tembaga dan emas, penjualan, dan pendapatan dan melakukan rekonstruksi produksi, harga realisasi dan biaya tambang dengan menggunakan informasi publik yang tersedia, utamanya berasal dari laporan Nusa Tenggara Partnership V.O.F-entitas bersama Newmont dan Sumitomo yang memiliki saham di Batu Hijau.

Kami mencatat bahwa Batu Hijau memasuki fase pengembangan baru di tahun 2011. Meski proses ini telah selesai di tahun 2014, PTNNT melakukan penghentian sementara operasi pada Juni 2014 akibat larangan ekspor mineral mentah. Operasi penambangan kembali dimulai pada September 2014 setelah PTNNT mendapatkan izin ekspor konsentrat dari pemerintah Indonesia. Hal ini berdampak pada rendahnya produksi Batu Hijau pada tahun 2011 hingga 2014, yang mana dapat dilihat di gambar 4.

Karena tidak adanya perkiraan produksi untuk sisa umur tambang, kami mengasumsikan produksi terus berjalan dengan tingkat produksi yang sama dengan tahun 2015 hingga tahun 2026 dan berhenti ketika total produksi dari tahun 2016 ke depan sesuai dengan angka cadangan terbukti dan terkira (proven and probable reserves) di tahun 2015. Dengan demikian total umur tambang mencapai 28 tahun (17 tahun sampai saat ini dan 11 tahun yang tersisa). Pengguna dapat mengganti asumsi perkiraan ini pada dashboard model. Juga terdapat kemungkinan produksi akan berlanjut lebih lama jika pada masa yang akan datang sumber daya mineral dikonversi menjadi cadangan. Tabel 1. Asumsi Parameter Ekonomi

Parameter Ekonomi

Umur tambang (LOM) 28 tahun (tambang berhenti operasi di tahun 2026)

Profil produksi (LOM)

12,7 miliar pon tembaga dengan 5,4 miliar pon cadangan tersisa (2015). Produksi yang akan datang diasumsikan konstan pada angka 494 juta pon per tahun.

12,6 juta ons emas dengan 5,6 juta ons cadangan tersisa (2015). Produksi yang akan datang diasumsikan konstan pada angka 500 ribu ons per tahun.

Perkiraan harga

$2,50 per pon harga tembaga konstam (IMF WEO Copper) $1.476 per ons harga emas (dihitung dari rasio harga emas dan tembaga pada Desember 2016 yang diamati pada Oktober 2016)

Biaya

$87 juta biaya eksplorasi

$2,48 miliar biaya pengembangan $1,59 miliar sustaining capital

$286 juta biaya pasca tambang

$10,58 miliar biaya operasi selama umur tambang $15,02 miliar total biaya (Laporan Tahunan Newmont)

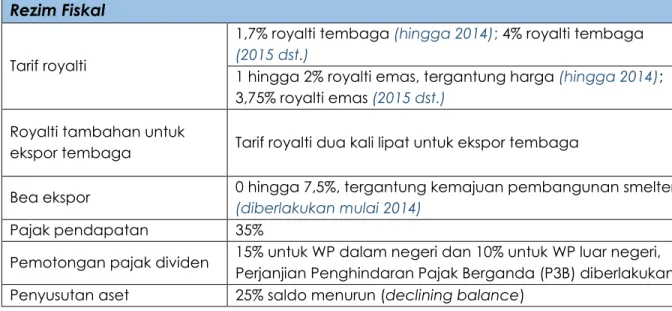

Rezim fiskal secara garis besar diatur dalam kontrak karya, namun perubahan terjadi di tahun 2014 sebgai dampak dari renegosiasi kontrak. Perusahaan menyepakati kenaikan tarif royalti. Selain itu, pemerintah Indonesia juga mengeluarkan kebijakan ekspor baru di tahun 2014 untuk mendukung kebijakan hilirisasi. Melalui kebijakan ini, perusahaan dilarang melakukan ekspor mineral mentah. Perusahaan juga harus mendapatkan izin ekspor dari pemerintah serta membayar bea ekspor yang tarifnya tergantung pada kemajuan pembangunan smelter untuk dapat melakukan ekspor konsentrat.

Kami menyusun model tambang Batu Hijau dari perspektif PTNNT tanpa mempertimbangkan pengaturan pembiayaan yang kompleks antara sejumlah pemegang saham. Karenanya, kami menyusun model tambang ini seolah hanya memiliki satu pemilik yang menyediakan seluruh investasi yang dibutuhkan dalam bentuk ekuitas. Kami bermaksud memperluas model ini dengan memasukkan aspek pembiayaan, mengingat hal ini dapat mempengaruhi penerimaan negara yang ditaksir oleh model akibat pengurangan biaya pendanaan.

Tabel 2. Asumsi Rezim Fiskal

Rezim Fiskal

Tarif royalti

1,7% royalti tembaga (hingga 2014); 4% royalti tembaga (2015 dst.)

1 hingga 2% royalti emas, tergantung harga (hingga 2014); 3,75% royalti emas (2015 dst.)

Royalti tambahan untuk

ekspor tembaga Tarif royalti dua kali lipat untuk ekspor tembaga

Bea ekspor 0 hingga 7,5%, tergantung kemajuan pembangunan smelter

(diberlakukan mulai 2014)

Pajak pendapatan 35%

Pemotongan pajak dividen 15% untuk WP dalam negeri dan 10% untuk WP luar negeri, Perjanjian Penghindaran Pajak Berganda (P3B) diberlakukan Penyusutan aset 25% saldo menurun (declining balance)

Temuan

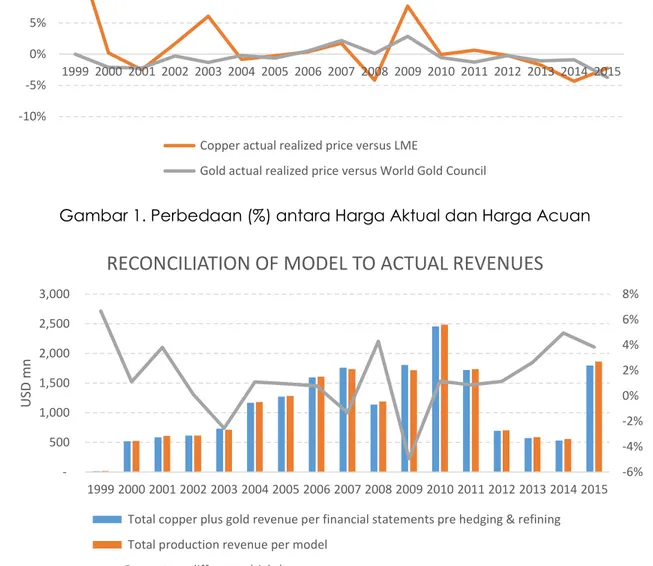

Model ini menunjukkan kesesuaian antara harga acuan tembaga dan emas5 dengan

harga aktual, harga realisasi yang dilaporkan – gap hanya 1,1% dan 0,6% untuk tembaga dan emas untuk penjualan aktual hingga saat ini. Akan tetapi, gap cukup fluktuatif dari tahun ke tahun, karenanya membutuhkan diskusi dan analisa lebih lanjut. (Gambar 1)

Model ini juga menghasilkan nilai pendapatan yang konsisten dengan pendapatan aktual yang dilaporkan (Gambar 2). Akan tetapi, rekonsiliasi lebih lanjut diperlukan untuk menyelesaikan diskrepansi dan memastikan diskrepansi tersebut tidak berasal dari kesalahan interpretasi volume penjualan atau harga realisasi. Namun keseluruhan diskrepansi antara pendapatan aktual yang dilaporkan dan pendapatan model hanya 0,4% yang mengindikasikan bahwa model secara akurat menyusun kembali pendapatan yang dilaporkan.

Bahkan dengan jatuhnya harga tembaga baru-baru ini, tambang Batu Hijau cukup ini menguntungkan dengan internal Rate of Return (IRR) sebelum fiskal mencapai 22,1% dan 17,1% setelah fiskal.

Keuntungan (cashflow bersih sebelum pajak selama umur tambang) yang dihasilkan dari tambang Batu Hijau dibagi antara pemerintah dan perusahaan dengan proporsi 48% untuk pemerintah dan 52% untuk perusahaan. Pemerintah mendapatkan 12,4 miliar dolar cashflow bersih hingga penutupan tambang di tahun 2026, sementara perusahaan mendapatkan 13,5 miliar dolar cashflow bersih setelah pajak. Modal dan biaya operasi selama umur tambang mencapai 15,2 miliar dolar ditambah dengan 2,3 miliar dolar biaya pengolahan dan transportasi. Biaya pengolahan dan transportasi sendiri rata-rata mencapai 5,4% dari pendapatan kotor selama umur tambang dan menunjukkan fluktuasi dari tahun ke tahun, meskipun relatif lebih stabil dalam beberapa tahun terakhir. (Gambar 3)

Isu menarik di sini adalah adanya kerugian akibat hedging yang dilaporkan oleh Newmont terkait tambang Batu Hijau sebesar 931 juta dolar dalam kurun waktu 2004 hingga 2006. Kami tidak memiliki informasi entitas Newmont mana yang menderita kerugian tersebut. Namun jika kami menempatkan kerugian ini sebagai biaya PTNNT (dilakukan melalui parameter pada dashboard di model), hal ini akan berdampak pada penurunan IRR setelah fiskal PTNNT dari 17,1% menjadi 16,1% juga bagian penerimaan negara, jika kerugian akibat hedging bersifat tax-deductible di Indonesia.6 Pemerintah

Indonesia akan kehilangan sekitar 388 juta dolar pajak pendapatan jika kerugian akibat hedging bersifat tax-deductible. Kami tidak mengetahui dengan pasti praktik bagaimana kerugian ini diperhitungkan, atau apakah kerugian ini menjadi faktor pengurang pajak pendapatan Indonesia, namun hal ini mengilustrasikan dampak material yang mungkin terjadi akibat transaksi tersebut. Menyadari resiko ini, banyak negara telah merevisi aturan fiskal mereka untuk tidak mengizinkan pengurangan kerugian akibat hedging terhadap keuntungan pertambangan.

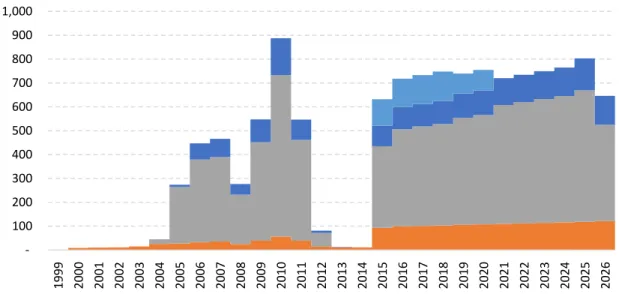

Perubahan tarif royalti yang mulai diberlakukan di tahun 2015 akan meningkatkan penerimaan royalti negara dibandingkan dengan tarif sebelumnya terlepas dari umur tambang yang lebih pendek. Hingga tahun 2015, pemerintah mendapatkan 455 juta dolar royalti dengan perkiraan royalti ke depan mencapai 1,2 miliar dolar. Kami melihat adanya gap penerimaan negara pada tahun 2012-2014 sebagai dampak dari penurunan produksi akibat pengembangan fase ke-6 dan penghentian sementara

ekspor konsentrat sebelum perusahaan mendapatkan izin ekspor dari pemerintah pada September 2014.

Grafik

Gambar 1. Perbedaan (%) antara Harga Aktual dan Harga Acuan

Gambar 2. Rekonsiliasi Pendapatan (Model) dengan Pendapatan Aktual yang Dilaporkan Perusahaan -10% -5% 0% 5% 10% 15% 20% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Actual realized prices versus benchmark

Copper actual realized price versus LME

Gold actual realized price versus World Gold Council

-6% -4% -2% 0% 2% 4% 6% 8% -500 1,000 1,500 2,000 2,500 3,000 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 U SD m n

RECONCILIATION OF MODEL TO ACTUAL REVENUES

Total copper plus gold revenue per financial statements pre hedging & refining Total production revenue per model

Percentage difference (right)

Rata-rata gap tembaga: 1.1% Rata-rata gap emas: -0.6%

Gambar 3. Biaya Pengolahan dan Transportasi

Gambar 4. Profil Penerimaan Negara 0% 5% 10% 15% 20% 25% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Re fin in g an d tra n sp o rta tio n co st as% o f Cop p er re ve n u es

TREATMENT AND REFINING CHARGES

-100 200 300 400 500 600 700 800 900 1,000 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Annual Government revenue (total $12,383 mn)

Total royalty paid Tax payable Total mining company dividend withholding tax Export duty paid