34

4.1. Kondisi Keuangan Saat Ini

Berdasarkan keadaan yang dimiliki David saat ini, maka analisa terhadap kondisi keuangan yang dimiliki David adalah sebagai berikut:

Tabel 4.1. Kondisi Keuangan Sebelum Financial Planning

ASSET NILAI SEKARANG

Kas di tangan Rp. 11.000.000

Deposito Berjangka Rp. 618.000.000 Bank Maspion Nilai Tunai pada Asuransi Rp.

Piutang Rp. Emas/logam berharga Rp. Tabungan Pensiun Rp. Roth IRA Rp. Obligasi Rp. Reksadana Saham Rp. Barang koleksi Rp. Rumah/real estate Rp. Nilai bersih sebuah bisnis Rp. 225.000.000 Property lainnya Rp.

Mobil/Kendaraan Rp. 105.000.000

Suzuki Baleno tahun 2004 TOTAL Rp. 959.000.000 HUTANG/ KEWAJIBAN Pinjaman Rumah Rp. Pinjaman Mobil Rp. Kartu Kredit Rp. Pinjaman Lainnya Rp. TOTAL Rp. KEKAYAAN BERSIH Rp. 959.000.000

Cash Flow David :

PENDAPATAN per bulan per tahun

Gaji, Bonus Rp. 20,000,000 Rp. 240,000,000 Penghasilan MLM Rp. 9,500,000 Rp. 114,000,000

Total Pendapatan Rp. 29,500,000 Rp. 354,000,000

PENGELUARAN per bulan per tahun

Makan Rp. 2,500,000 Rp. 30,000,000 Handphone Rp. 800,000 Rp. 9,600,000 Transportasi & bensin Rp. 1,500,000 Rp. 18,000,000 Biaya hiburan Rp. 600,000 Rp. 7,200,000 Pakaian Rp. 500,000 Rp. 6,000,000 Pemberian untuk orang tua Rp. 1,500,000 Rp. 18,000,000 Pengeluaran lainnya Rp. 500,000 Rp. 6,000,000

Total Pengeluaran Rp. 7,900,000 Rp. 94,800,000

DISPOSABLE INCOME Rp. 21,600,000 259,200,000

(Sumber : Data Gathering Quesioner)

4.1.1. Analisa Kondisi Keuangan Saat Ini

Berdasarkan kondisi keuangan yang dimiliki diatas yang meliputi cash flow dan asset yang dimiliki David saat ini dapat digambarkan melalui Ratio Keuangan sebagai berikut:

a. Liquidity Ratio

Rasio yang telah diperhitungkan menunjukkan angka 79,62. Rasio keuangan ini menunjukkan bahwa apabila David kehilangan seluruh penghasilan, maka dengan cash / uang tunai / atau setara dengan tunai yang ada sekarang dana bapak dapat membantu selama 79 bulan. Angka ini menunjukkan bahwa posisi keuangan David sangat bagus karena angka ini mengacu pada ada atau tidaknya dana darurat, dana darurat yang seharusnya ada berkisar antara 3-6 bulan untuk seorang yang belum menikah..

b. Liquid Asset to Net Worth Ratio

Rasio yang telah diperhitungkan menghasilkan angka 65,59%. Rasio keuangan ini menunjukkan bagian dari total kekayaan bersih yang berbentuk cash / tunai / atau setara dengan tunai. Angka ini menunjukkan bahwa posisi

keuangan David bagus, karena setiap keluarga disarankan untuk memiliki setidaknya minimal 15% dari asset tersebut dalam bentuk cash / tunai atau setara dengan tunai.

c. Slovency Ratio

Rasio yang telah diperhitungkan menghasilkan angka 100%. Rasio keuangan ini menunjukkan bahwa asset David dapat turun nilainya sebesar 100% sebelum bapak dapat dikategorikan bangkrut. Angka ini menunjukkan bahwa posisi keuangan David sangat bagus karena angka yang disarankan hanya 35%.

d. Debt to Asset Ratio

Rasio yang telah diperhitungkan menghasilkan angka 0%. Rasio keuangan ini menunjukkan kemampuan David dalam membayar kewajiban / utang – utangnya. Angka ini menunjukkan bahwa posisi keuangan David sangat bagus karena dengan angka itu menunjukkan bahwa David tidak mempunyai utang sama sekali. Angka yang disarankan harus lebih kecil dari 50%.

e. Debt Service Ratio

Rasio yang telah diperhitungkan menghasilkan angka 0%. Rasio keuangan ini menunjukkan seberapa banyak dana dari penghasilan David yang dipakai untuk membayar kembali utang – utangnya. Rasio di bawah 35% menunjukkan bahwa klien masih dapat / sanggup untuk membayar dan menservice utang – utang tersebut. Rasio 45% keatas dapat dikategorikan berbahaya atau tidak sanggup membayar utang – utang tersebut. Keuangan David mendapat nilai yang sangat baik dengan 0%.

f. Net Investment Asset to Net Worth Ratio

Rasio yang telah diperhitungkan menghasilkan angka 87,9%. Rasio keuangan ini menunjukkan seberapa David telah berhasil mengakumulasikan kekayaan. Rasio ini harus meningkat seiring dengan usia memasuki atau mendekati usia pensiun.

g. Saving Ratio

Rasio yang telah diperhitungkan menghasilkan angka 73,22%. Rasio keuangan ini menunjukan persentase dari penghasilan David yang disisihkan untuk keperluan dimasa akan datang. Rasio diatas 10% sudah dapat

dikategorikan bagus, keluarga ini memiliki angka 73,22% yang berarti sangat bagus.

4.2. Penyesuaian Arus Kas

Dengan kondisi pengeluaran yang lebih kecil dari pendapatannya, maka penyesuaian kas tidak disarankan pada perencanaan keuangan David

4.3. Dana Darurat

Salah satu syarat utama sebelum membuat sebuah Perencanaan Keuangan adalah keberadaan Dana Darurat atau yang sering disebut dengan emergency fund. Sesuai dengan namanya maka keberadaan dana ini hanya digunakan untuk keadaan darurat. Berdasarkan kegunaannya maka perlu pemisahan yang jelas antara Dana Darurat dengan dana yang digunakan untuk keperluan sehari–hari,. Apabila melihat keadaan keuangan David sekarang, maka dapat disimpulkan bahwa David belum memiliki dana darurat. David belum memisahkan secara spesifik asset yang dimiliki untuk disisihkan sebagai Dana Darurat yang mana asset lancar yang dimiliki masih berada di tabungan saja.

4.3.1. Perhitungan kebutuhan.

Dengan pengeluaran bulanan sebesar Rp 7.900.000, besar dana darurat yang dibutuhkan adalah sebesar 9 kali pengeluaran bulanan atau setara dengan Rp 71.100.000 atau Rp 72.000.000. Seperti yang disebut diatas, maka jumlah nominal asset yang telah dimiliki David untuk tabungan darurat telah mencukupi sehingga tidak perlu lagi menyisihkan tabungan setiap bulan untuk membentuk tabungan darurat ini.

4.3.2 Rekomendasi Pendanaan

Alokasi untuk dana darurat dapat diambil dari uang tabungan David , kemudian diinvestasikan pada instrumen yang tepat.

4.3.3 Rekomendasi Produk Atas Alokasi Dana Darurat

Adapun pengalokasian produk investasi Dana Darurat David dapat dilakukan sebagai berikut:

a. Tabungan Likuid

Pengalokasian Dana Darurat yang dimasukkan kedalam tabungan karena likuiditas serta kecepatan dari dana itu apabila diperlukan sewaktu–waktu jika dalam keadaan darurat. Besar dana yang dialokasikan di tabungan sebaiknya sebesar 1 bulan kebutuhan hidup sehari-hari, yaitu Rp 8.000.000. Untuk tabungan ada 3 alternatif pilihan produk yaitu: BCA, BII, Mandiri. Ketiga bank tersebut memiliki keunggulan:

Cabang yang tersebar di tiap daerah.. Jumlah ATM banyak. (ada dimana-mana)

Berikut ini adalah tabel suku bunga tabungan pada bulan Mei 2006 untuk ketiga bank tersebut:

Tabel 4.2. Suku bunga tabungan

Bank gross nett

BCA 4.50% 3.60%

Mandiri 4.00% 3.20%

BII 4.50% 3.20%

(Sumber:www.klikbca.com,www.bankmandiri.co.id,www.bii.co.id)

Dilihat dari tabel diatas, maka direkomendasikan agar David membuka rekening pada Bank BCA, karena suku bunga BCA paling besar diantara ketiganya.

b. Investasi pada Deposito

Supaya memberikan hasil investasi yang lebih tinggi sedikit dari pada tabungan biasa akan tetapi tetap mempunyai akses atau memiliki likuiditas yang tinggi. Usahakan untuk mendapatkan Deal Khusus seperti pencairan mendadak (breakable deposito) tanpa dikenakan penalty. Untuk deposito ada 3 alternatif pilihan produk yaitu: BCA, BII, Mandiri. Ketiga bank tersebut memiliki keunggulan:

Cabang yang tersebar di tiap daerah.. Jumlah ATM banyak. (ada dimana-mana)

Berikut ini adalah tabel suku bunga deposito pada bulan Mei 2006 untuk ketiga bank tersebut:

Tabel 4.3. Suku bunga deposito

Bank gross nett

BCA 9.50% 7.60%

Mandiri 9.00% 7.20%

BII 12.50% 10.00%

(Sumber:www.klikbca.com,www.bankmandiri.co.id,www.bii.co.id)

Dilihat dari tabel diatas, maka direkomendasikan agar David membuka rekening pada Bank BII, karena suku bunga BII paling besar diantara ketiganya.

c. Reksa Dana Pasar Uang

Sebuah instrument investasi yang dapat memberikan hasil investasi yang lebih tinggi daripada tabungan dan deposito biasa. Tetapi likuiditasnya agak berkurang antara 3-7 hari kerja, akan tetapi hal tersebut dapat dicover dengan mencairkan dana dari tabungan dan deposito diatas. ada beberapa alternatif reksadana pasar uang dibawah ini:

1. PNM puas Keunggulan:

• Diluncurkan oleh PT. PNM investment Management yang merupakan anak perusahaan PT. Permodalan Nasional Madani.(Persero).

• Dana yang dikelola sebesar 41.91 Milyar • Tingkat likuiditas yang tinggi.

• Rata2 hasil investasi 12,79% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 16,97%.

• Kinerja bulanan yang relatif stabil Kelemahan:

2. Flexynvest Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada.

• Dana yang dikelola sebesar 267.321 Milyar.

• Rata2 hasil investasi 8,34% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 9,15%.

• Tingkat likuiditas yang tinggi. • Perhitungan NAB secara harian. Kelemahan:

• Reksadana ini belum lama diluncurkan 3. Reksadana Commonwealth Dana Premium

Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris. • group Schroder memiliki pengalaman dalam bidang manajer investasi

lebih dari 75 tahun.

• Perhitungan NAB secara harian.

• Rata2 hasil investasi 11,84% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 4,74%.

• Tingkat likuiditas yang tinggi. Kelemahan:

• Kinerja yang kurang stabil.

• Dana yang dikelola sebesar 2.21 Milyar, relatif jauh lebih kecil bila dibandingkan dengan PNM puas dan Flexynvest

4.3.4. Rekomendasi Investasi dan Pengalokasiannya

Berdasarkan kelebihan dan kelemahan yang dimiliki masing–masing produk investasi tersebut diatas, maka penulis merekomendasikan agar David menginvestasikan dana daruratnya pada 2 instrumen keuangan, yaitu: tabungan dan deposito. David tidak perlu menginvestasikan uangnya pada reksadana pasar

uang dengan pertimbangan hasil investasinya hampir sama dengan bunga deposito dan kinerjanya kurang stabil. Pengalokasian dana darurat David adalah sebagai berikut:

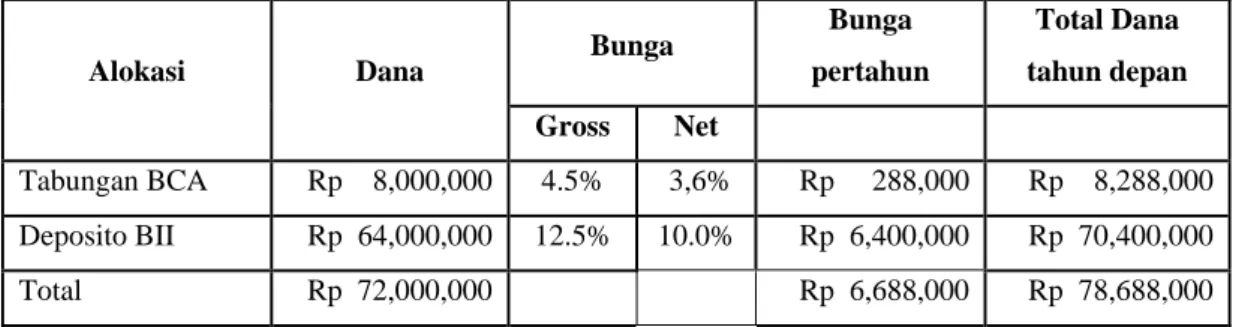

Table 4.4. Pengalokasian Dana Darurat

Bunga Bunga pertahun Total Dana tahun depan Alokasi Dana Gross Net Tabungan BCA Rp 8,000,000 4.5% 3,6% Rp 288,000 Rp 8,288,000 Deposito BII Rp 64,000,000 12.5% 10.0% Rp 6,400,000 Rp 70,400,000 Total Rp 72,000,000 Rp 6,688,000 Rp 78,688,000

Rata–rata bunga pertahun sebesar :

Rp 6.688.000 / Rp 72.000.000 * 100% = 9.3% pertahun

4.4. Proteksi (Asuransi Jiwa)

David belum memiliki asuransi jiwa namun apabila dibutuhkan, ia mau memilikinya. Melihat situasi David saat ini yang tidak memiliki tanggungan maka tidak diwajibkan untuk memiliki sebuah polis asuransi, namun karena ia akan menanggung biaya perawatan adiknya 5 tahun lagi, maka disarankan untuk memiliki asuransi jiwa, agar jika terjadi sesuatu padanya, ia tetap dapat menanggung biaya perawatan adiknya.

David tidak merokok dan tidak memiliki sejarah penyakit menurun dan sedang dalam kondisi sehat, sehingga nilai premi yang harus dibayar dimungkinkan untuk lebih murah

4.4.1. Perhitungan Kebutuhan

Perhitungan kebutuhan asuransi yang baru dapat dilakukan dengan 3 metode, yaitu :

1. Human Life Value

Nilai perlindungan berdasarkan penghasilan yang diterima David tiap bulannya sampai pada masa pensiun yaitu 25 tahun lagi.

Penghasilan Rp 29,500,000 /bulan X 12 bulan = Rp 354,000,000/ tahun. Waktu proteksi selama 25 tahun

Jadi total kebutuhan nilai proteksi (HLV) yang seharusnya dimiliki David sebesar Rp 354 juta X 25 tahun = Rp 8,85 milyar

2. Income Based Value

Nilai perlindungan berdasarkan penghasilan yang diterima David tiap bulannya dibagi dengan suku bunga SBI yang berlaku saat ini sebesar 12.25% gross pertahun atau setara 10.25% net pertahun, sebesar 0.85% perbulan. Perhitungan IBV:

Penghasilan Rp 29,500,000 : 0.85% = Rp 3,47 milyar

Jadi total kebutuhan nilai proteksi (IBV) yang seharusnya dimiliki David sebesar Rp 3,47 Milyar.

3. Survival Based Value

Nilai perhitungan berdasarkan besar kewajiban yang harus dilindungi beserta berapa besar income yang harus dicover sampai survival dapat kembali secara penuh.

Perhitungan SBV :

Biaya yang harus di cover : Rp 5.000.000/bulan X 12 = Rp. 60.000.000/tahun. Waktu proteksi selama 25 tahun

Proteksi dibutuhkan : Rp 60.000.000 X 25 = Rp. 1,5 milyar

Berdasarkan situasi dan kondisi keuangan David yang saat ini yang tidak memiliki tanggungan maka metode yang disarankan adalah metode SBV, dengan nilai pertanggungan sebesar Rp. 1,5 milyar.

4.4.2 Rekomendasi Pendanaan

Alokasi untuk pembayaran premi asuransi dapat dilakukan dengan cara menyisihkan surplus bulanan David untuk di bayarkan pada perusahaan asuransi yang dipilih.

4.4.3. Rekomendasi Produk Asuransi Jiwa

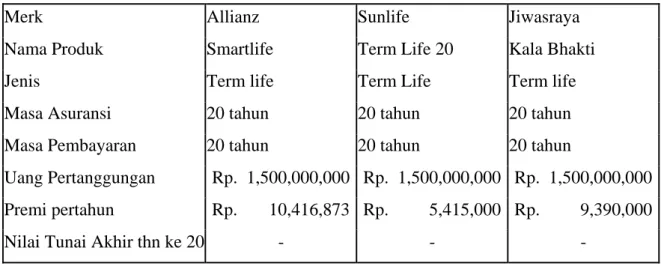

Ada 2 jenis asuransi yang akan dibandingkan yaitu Term Life dan Whole Life. Alternatif produk asuransi yang akan dibandingkan adalah Allianz, Sunlife, dan Jiwasraya. berikut adalah table perbandingan dari produk asuransi tersebut :

Table 4.5. Perbandingan Tem Life

Merk Allianz Sunlife Jiwasraya

Nama Produk Smartlife Term Life 20 Kala Bhakti

Jenis Term life Term Life Term life

Masa Asuransi 20 tahun 20 tahun 20 tahun

Masa Pembayaran 20 tahun 20 tahun 20 tahun

Uang Pertanggungan Rp. 1,500,000,000 Rp. 1,500,000,000 Rp. 1,500,000,000 Premi pertahun Rp. 10,416,873 Rp. 5,415,000 Rp. 9,390,000

Nilai Tunai Akhir thn ke 20 - - -

Sumber: Lampiran asuransi

Table 4.6. Perbandingan Whole Life

Merk Allianz Sunlife Jiwasraya

Nama Produk myProtection The Future 20 Eka Pralaya

Jenis Whole Life Whole Life Whole Life

Masa Asuransi 70 tahun 70 tahun 45 tahun

Masa Pembayaran 20 tahun 20 tahun 20 tahun

Uang Pertanggungan Rp. 1,500,000,000 Rp. 1,500,000,000 Rp. 1,500,000,000 Premi pertahun Rp. 17,267,609 Rp. 9,835,000 Rp. 26,055,000 Nilai Tunai akhir masa asuransi Rp. 1,500,000,000 Rp. 1,500,000,000 Rp. 1,500,000,000

Sumber: Lampiran asuransi

4.4.4. Rekomendasi produk asuransi yang dipilih

David disarankan agar mengambil asuransi jenis Whole Life karena usianya yang masih muda, sehingga masa manfaatnya lebih lama, selain itu ada nilai tunainya. Sedangkan untuk produknya disarankan agar David menggunakan produk The Future 20 dari Sunlife, karena harga premi yang lebih murah serta

memperoleh nilai tunai pada akhir masa asuransi yang sama yaitu Uang Pertanggungan Rp 1,5 Milyar.

4.5. Dana Pensiun

David ingin pensiun 25 tahun lagi pada umur 55 selama 15 tahun sampai berumur 70 tahun. David menginginkan kehidupannya pada masa pensiun seperti pada kehidupan saat ini yaitu Rp. 7.900.000 perbulan atau Rp.95.000.000 per tahun.

4.5.1. Perhitungan Kebutuhan

Perhitungan dana pensiun David dengan menggunakan inflasi sebesar 8% dapat dilihat pada halaman lampiran. Berikut adalah tabel perhitungan investasi per tahun (tabel hitungan lengkap ada pada halaman lampiran) dana pensiun dengan memakai target investasi sebesar 20% sebelum pensiun dan 10% setelah pensiun :

Tabel 4.7. Investasi Tahunan Dana Pensiun waktu tersisa investasi per tahun target hasil investasi

25 tahun 19,942,299.03 20%

Berikut tabel perhitungan investasi perbulan untuk dana pensiun David :

Tabel 4.8. Investasi Bulanan Dana Pensiun Waktu Tersisa Investasi per bulan Target hasil Investasi

25 tahun 1,489,708.45 20%

4.5.2. Rekomendasi Pendanaan

Pemenuhan dana pensiun David dapat dilakukan dengan cara menyisihkan surplus bulanan David untuk di investasikan pada instrumen investasi yang dapat memberikan return yang sesuai dengan yang diharapkan.

4.5.3. Rekomendasi Produk Atas Alokasi Dana Pensiun

Karena Jangka waktunya yang cukup lama, maka sebaiknya disarankan agar investasi untuk dana pensiun David sebaiknya dilakukan pada reksadana saham. Beberapa rekomendasi produk reksadana saham :

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Group Schroder memiliki pengalaman dalam bidang manajer investasi lebih dari 75 tahun.

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 1,893.999 Milyar.

• Rata2 hasil investasi 77,85% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 41,84%.

• Investasi pada saham unggulan.

• Reksadana ini sudah lama sejak diluncurkan yaitu sejak September 2000 • Kinerja yang stabil.

• Menerima penghargaan investor award 2004 : as The Best Mutual Fund for Equity category based onrisk adjusted return of 2002 - 2005

Kelemahan:

• Adanya biaya pembelian sebesar 2%. 2. Manulife Dana Saham

Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada..

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 339.282 Milyar.

• Rata2 hasil investasi 37,45% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 62,64%.

• Memiliki kinerja bulaann tertinggi mencapai 14,61% pada bulan November 2004

• Tidak adanya biaya pembelian Kelemahan:

• Kinerja kurang stabil.

3. First State IndoEquity Sectoral Fund Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Dana yang dikelola sebesar Rp. 108.487 Milyar.

• Rata2 hasil investasi 38,44% pertahun sejak peluncuran • Kinerja yang stabil.

Kelemahan:

• Merupakan reksadana baru yang diluncurkan pada Januari 2005

4.5.4. Rekomendasi Investasi dan Pengalokasiannya

Investasi dana pensiun sebesar Rp 1.500.000,- per bulan. Dengan jangka waktu yang cukup panjang, maka pengalokasian investasi untuk dana ini dapat dilakukan pada reksadana saham.

Tabel 4.9. Alokasi Investasi Dana Pensiun

Produk Investasi Investasi tiap Bulan Target investasi jangka waktu Schroder Dana Prestasi Plus Rp. 750,000.00 20% 25 tahun Manulife Dana Saham Rp. 750,000.00 20% 25 tahun

4.6. Dana untuk perawatan adik

David ingin membiayai hidup adiknya, Vina yang mengalami Retardensi Mental. Saat ini Vina berusia 19 tahun. Ia memang tinggal dan dibiayai oleh orang tua mereka. Namun, itu tidak akan lama karena 5 tahun lagi ayahnya akan pensiun. Sebagai anak tertua ia ingin membiayai hidup adiknya. Untuk biaya bulanan, adiknya menghabiskan biaya sebesar Rp. 5.000.000,- perbulan atau

Rp. 60.000.000,- pertahun. Biaya itu cukup besar karena adiknya sering sakit-sakitan. David akan membiayai hidup Vina dengan asumsi Vina akan hidup sampai usia 70 tahun.

4.6.1. Perhitungan Kebutuhan

Perhitungan dana perawatan Vina dengan menggunakan inflasi 8% dapat dilihat pada halaman lampiran. Berikut adalah tabel perhitungan investasi per tahun (tabel hitungan lengkap ada pada halaman lampiran) untuk dana perawatan Vina dengan memakai target investasi sebesar 20% sebelum pensiun dan 10% setelah pensiun :

Tabel 4.10. Investasi Tahunan Dana Perawatan Adik Waktu Tersisa Investasi per bulan Target Investasi

25 tahun 83,488,432.42 20%

Berikut tabel perhitungan investasi perbulan untuk dana perawatan Vina :

Tabel 4.11. Investasi Bulanan Dana Perawatan Adik Waktu Tersisa Investasi per bulan Target Investasi

25 tahun 6,239,793.16 20%

4.6.2. Rekomendasi Pendanaan

Pemenuhan dana untuk biaya perawatan Vina dapat dilakukan dengan cara menyisihkan surplus bulanan David untuk di investasikan pada instrumen investasi yang dapat memberikan return yang sesuai dengan yang diharapkan.

4.6.3. Rekomendasi Produk Atas Alokasi Dana Perawatan Vina

Karena Jangka waktunya yang cukup lama, maka sebaiknya disarankan agar investasi untuk dana perawatan Vina sebaiknya dilakukan pada reksadana saham. Beberapa rekomendasi produk reksadana saham :

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Group Schroder memiliki pengalaman dalam bidang manajer investasi lebih dari 75 tahun.

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 1,893.999 Milyar.

• Rata2 hasil investasi 77,85% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 41,84%.

• Investasi pada saham unggulan.

• Reksadana ini sudah lama sejak diluncurkan yaitu sejak September 2000 • Kinerja yang stabil.

• Menerima penghargaan investor award 2004 : as The Best Mutual Fund for Equity category based onrisk adjusted return of 2002 - 2005

Kelemahan:

• Adanya biaya pembelian sebesar 2%. 2. Manulife Dana Saham

Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada..

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 339.282 Milyar.

• Rata2 hasil investasi 37,45% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 62,64%.

• Investasi pada saham unggulan.

• Memiliki kinerja bulaann tertinggi mencapai 14,61% pada bulan November 2004

Kelemahan:

• Kinerja kurang stabil.

3. First State IndoEquity Sectoral Fund Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Dana yang dikelola sebesar Rp. 108.487 Milyar.

• Rata2 hasil investasi 38,44% pertahun sejak peluncuran • Kinerja yang stabil.

Kelemahan:

• Merupakan reksadana baru yang diluncurkan pada Januari 2005

4.6.4. Rekomendasi Investasi dan Pengalokasiannya

Investasi untuk dana perawatan Vina sebesar Rp 6.300.000,- per bulan. Dengan jangka waktu yang cukup panjang, maka pengalokasian investasi untuk dana ini dapat dilakukan pada reksadana saham.

Tabel 4.12. Alokasi Investasi Dana Perawatan Adik

Produk Investasi Investasi tiap Bulan Target investasi jangka waktu Schroder Dana Prestasi Plus Rp. 3,300,000.00 20% 25 tahun Manulife Dana Saham Rp. 3,000,000.00 20% 25 tahun

4.7. Dana Pembelian Rumah

David ingin membeli rumah yang berada di bagian Surabaya Barat, yang sekarang bernilai sebesar Rp 400 juta, dan rumah ini ingin dimilikinya paling lama 3 tahun lagi.

4.7.1. Perencanaan

Biaya yang dibutuhkan untuk membeli rumah seharga Rp 400 juta pada beberapa tahun yang akan datang akan mengalami kenaikan yang cukup tinggi. Hal ini disebabkan karena letaknya berada di bagian Surabaya barat yang saat ini

sedang berkembang, selain itu kenaikan harga rumah pertahunnya dapat melampaui tingkat inflasi.

Jadi untuk pembelian rumah disarankan untuk dilakukan saat ini, mengingat asset David mencukupi untuk itu. Apabila David ingin menempatinya beberapa tahun lagi rumah itu dapat dikontrakkan sesuai dengan harga pasarnya, yaitu Rp. 12.000.000,- pertahun. Rumah itu dapat dikontrakkan selama 2 tahun, maka akan menambah penghasilan David saat ini sebesar Rp. 24.000.000.-.

4.7.2. Rekomendasi Pendanaan

Pemenuhan biaya pembelian rumah David dapat dilakukan dengan menggunakan uang tabungannya saat ini sebesar Rp. 400.000.000,-

4.8. Dana untuk pesta pernikahan

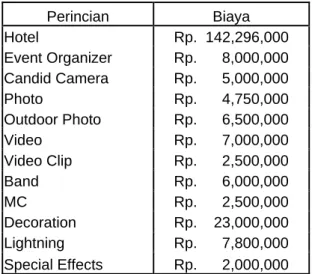

Meskipun David baru putus dari pacarnya namun ia ingin agar dana untuk pesta pernikahannya telah tersedia 3 tahun lagi. David ingin melangsungkan pernikahannya di Hotel Sheraton dengan perkiraan jumlah undangan 700 orang. Selain itu, ia ingin menggunakan jasa event organizer untuk mengatur acara tersebut. Daftar harga biaya untuk pesta ada pada lampiran biaya pesta. Berikut harga hotel dan event organizer yang dipilih David untuk pesta pernikahannya :

Tabel 4.13. Biaya Pesta Pernikahan Perincian Biaya Hotel Rp. 142,296,000 Event Organizer Rp. 8,000,000 Candid Camera Rp. 5,000,000 Photo Rp. 4,750,000 Outdoor Photo Rp. 6,500,000 Video Rp. 7,000,000 Video Clip Rp. 2,500,000 Band Rp. 6,000,000 MC Rp. 2,500,000 Decoration Rp. 23,000,000 Lightning Rp. 7,800,000 Special Effects Rp. 2,000,000 Tabel bersambung ke halaman 51…

Lanjutan tabel halaman 50 Pagar Ayu Rp. 3,000,000 Cake Rp. 4,000,000 Wedding Car Rp. 1,800,000 Entertainment show Rp. 3,000,000 Make Up Rp. 6,500,000 Undangan * Rp. 7,000,000 Souvenir * Rp. 7,000,000 Gaun Rp. 11,000,000 Total Rp. 260,646,000

Sumber : Lampiran Biaya Pesta

4.8.1. Perhitungan Kebutuhan

Berikut perhitungan dana untuk pesta pernikahan David:

Tabel 4.14. Perhitungan Biaya Pesta Pernikahan

Waktu Harga Sekarang Harga Kelak Target Inv. Dana Tabungan Investasi Bulanan 3 tahun Rp. 260,646,000 Rp. 328,338,894 20% Rp. 152,000,000 Rp. 1,324,252

4.8.2. Rekomendasi Pendanaan

Pemenuhan dana untuk pesta pernikahan dapat dilakukan dengan menggunakan uang tabungannya saat ini dan sisanya diambil dari surplus bulanan David.

4.8.3. Rekomendasi Produk Atas Alokasi Dana Pesta Pernikahan

Melihat jangka waktu pencapaian tujuan untuk dana pernikahan David yang hanya 3 tahun lagi, maka disarankan agar David menginvestasikan dananya tersebut pada reksadana campuran sebagai instrumen investasinya. Beberapa rekomendasi produk reksadana campuran :

1. Schroder Dana Prestasi Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Group Schroder memiliki pengalaman dalam bidang manajer investasi lebih dari 75 tahun.

• Dana yang dikelola sebesar Rp. 202.891 Milyar.

• Rata2 hasil investasi 44,72% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 40,43%.

• Investasi pada saham unggulan.

• Reksadana ini sudah lama sejak diluncurkan yaitu sejak Mei 1997 • Kinerja yang stabil.

Kelemahan:

• Adanya biaya pembelian sebesar 2%. 2. Manulife Dana Campuran

Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada..

• Perhitungan NAB secara harian..

• Rata2 hasil investasi 17,01% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 36,01%.

• Investasi pada saham unggulan. • Tidak adanya biaya pembelian Kelemahan:

• Dana yang dikelola hanya sebesar Rp. 173.173 Milyar. • Kinerja kurang stabil.

3. Schroder Dana Terpadu Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Group Schroder memiliki pengalaman dalam bidang manajer investasi lebih dari 75 tahun.

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 1,902.385 Milyar.

• Rata2 hasil investasi 51,41% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 26,88%..

• Reksadana ini sudah lama sejak diluncurkan yaitu sejak September 2000 • Kinerja yang stabil.

• Menerima penghargaan investor award 2006 : as The Best Mutual Fund for Equity category based onrisk adjusted return of 2002 - 2005

Kelemahan:

• Adanya biaya pembelian sebesar 2%.

4.8.4. Rekomendasi Investasi dan Pengalokasiannya

Investasi dana untuk pesta pernikahan David sebesar Rp 191.000.000 dengan jangka waktu 3 tahun, maka pengalokasian investasi untuk dana ini dapat dilakukan pada reksadana campuran.

Tabel 4.15. Alokasi investasi untuk biaya Pesta Pernikahan

Produk Investasi Dana dari Tabungan Investasi Bulanan Target investasi waktu Schroder Dana Prestasi Rp. 77,000,000.00 Rp. 700,000.00 20% 3 tahun Schroder Dana Terpadu Rp. 75,000,000.00 Rp. 700,000.00 20% 3 tahun

Total Rp.152,000,000.00 Rp. 1,400,000.00

4.9. Surplus (Disposable income)

Karena besarnya penghasilan David, setelah digunakan untuk investasi, masih terdapat surplus dari pendapatannya yang cukup besar yaitu sebesar Rp. 11.580.000,-. Sehingga disarankan pada David untuk menginvestasikan surplus bulanan tersebut pada instrumen investasi jangka panjang dengan tingkat return yang cukup tinggi.

4.9.1. Rekomendasi Produk atas Investasi Dana Surplus

Mengingat bahwa semua tujuan investasinya telah terpenuhi maka disarankan pada David untuk menginvestasikan kelebihan pendapatannya pada instrumen investasi jangka panjang dengan tingkat return yang cukup tinggi. Instrumen yang tepat adalah reksadana saham. beberapa rekomendasi produk reksadana saham :

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Group Schroder memiliki pengalaman dalam bidang manajer investasi lebih dari 75 tahun.

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 1,893.999 Milyar.

• Rata2 hasil investasi 77,85% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 41,84%.

• Investasi pada saham unggulan.

• Reksadana ini sudah lama sejak diluncurkan yaitu sejak September 2000 • Kinerja yang stabil.

• Menerima penghargaan investor award 2004 : as The Best Mutual Fund for Equity category based onrisk adjusted return of 2002 - 2005

Kelemahan:

• Adanya biaya pembelian sebesar 2%. 2. Manulife Dana Saham

Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada..

• Perhitungan NAB secara harian.

• Dana yang dikelola sebesar Rp. 339.282 Milyar.

• Rata2 hasil investasi 37,45% pertahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 62,64%.

• Investasi pada saham unggulan.

• Memiliki kinerja bulaann tertinggi mencapai 14,61% pada bulan November 2004

• Tidak adanya biaya pembelian Kelemahan:

3. First State IndoEquity Sectoral Fund Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management yang 99% sahamnya dimiliki oleh group Schroder yang berpusat di Inggris.

• Dana yang dikelola sebesar Rp. 108.487 Milyar.

• Rata2 hasil investasi 38,44% pertahun sejak peluncuran • Kinerja yang stabil.

Kelemahan:

• Merupakan reksadana baru yang diluncurkan pada Januari 2005

4.9.2. Rekomendasi Investasi dan Pengalokasiannya

Investasi dana dari surplus pendapatan David sebesar Rp 12.980.000 per bulan dengan jangka waktu tak terbatas, sehingga pengalokasian investasi untuk dana ini dapat dilakukan pada reksadana saham.

Tabel 4.16. Alokasi Investasi Dana Surplus Pendapatan

Produk Investasi Investasi tiap Bulan Target investasi jangka waktu Schroder Dana Prestasi Plus Rp. 6,000,000.00 20% 25 tahun Manulife Dana Saham Rp. 5,580,000.00 20% 25 tahun

4.10 Kondisi Keuangan Setelah Perencanaan

Dengan demikian keadaan keuangan David setelah memakai perencana keuangan menjadi lebih baik dan terarah, sehingga semua keinginan yang ingin dicapai David dapat terwujud pada waktunya. Sehingga keadaan keuangan David setelah menggunakan perencana keuangan adalah sebagai berikut :

Tabel 4.17. Kondisi Keuangan Sesudah Financial Planning

ASSET NILAI SEKARANG

Kas di tangan Rp. 5.000.000

Tabungan Rp. 8.000.000 Bank BCA

Deposito Berjangka Rp. 64.000.000 Bank BII Nilai Tunai pada Asuransi Rp.

Piutang Rp. Emas/logam berharga Rp. Tabungan Pensiun Rp. Roth IRA Rp. Obligasi Rp. Reksadana Saham Rp. Reksadana Campuran Rp. 152.000.000 Rumah/real estate Rp. 400.000.000 Nilai bersih sebuah bisnis Rp. 225.000.000 Properti lainnya Rp.

Mobil/Kendaraan Rp. 105.000.000 Suzuki Baleno 2004

TOTAL Rp. 959 000 000 HUTANG/ KEWAJIBAN Pinjaman Rumah Rp. Pinjaman Mobil Rp. Kartu Kredit Rp. Pinjaman Lainnya Rp. TOTAL Rp. KEKAYAAN BERSIH Rp. 959.000.000

Cash Flow :

PENDAPATAN per bulan per tahun

Gaji, Bonus Rp. 20,000,000 Rp. 240,000,000 Penghasilan MLM Rp. 9,500,000 Rp. 114,000,000

Total Pendapatan Rp. 29,500,000 Rp. 354,000,000

INVESTASI per bulan per tahun

Reksadana Saham Rp. 19,380,000 Rp. 232,560,000 Reksadana Campuran Rp. 1,400,000 Rp. 16,800,000

Total Investasi Rp. 20,780,000 Rp. 249,360,000

PENGELUARAN per bulan per tahun

Asuransi Rp. 820,000 Rp. 9,835,000 Makan Rp. 2,500,000 Rp. 30,000,000 Handphone Rp. 800,000 Rp. 9,600,000 Transportasi & bensin Rp. 1,500,000 Rp. 18,000,000 Biaya hiburan Rp. 600,000 Rp. 7,200,000 Pakaian Rp. 500,000 Rp. 6,000,000 Pemberian untuk orang tua Rp. 1,500,000 Rp. 18,000,000 Pengeluaran lainnya Rp. 500,000 Rp. 6,000,000

Total Pengeluaran Rp. 8,720,000 Rp. 104,635,000

DISPOSABLE INCOME Rp. 0 0

(Sumber : Data Gathering Quesioner yang telah diolah)

4.10.1 Analisa Kondisi Keuangan Setelah Perencanaan

Berdasarkan kondisi keuangan setelah perencanaan yang dimiliki David diatas yang meliputi cash flow dan asset maka dapat digambarkan melalui Rasio Keuangan sebagai berikut:

a. Liquidity Ratio

Rasio yang telah diperhitungkan menunjukkan angka 9.74. Rasio keuangan ini menunjukkan bahwa apabila David kehilangan seluruh penghasilan, maka dengan cash / uang tunai / atau setara dengan tunai yang ada sekarang dana bapak dapat membantu selama 9 bulan.

b. Liquid Asset to Net Worth Ratio

Rasio yang telah diperhitungkan menghasilkan angka 8.02%. Rasio keuangan ini menunjukkan bagian dari total kekayaan bersih yang berbentuk cash/ tunai/ atau setara dengan tunai. Angka ini menunjukkan rasio yang cukup kecil karena besarnya kekayaan bersih David yang diinvestasikan. setiap keluarga disarankan untuk memiliki setidaknya 15% dari asset tersebut dalam bentuk cash / tunai atau setara dengan tunai.

c. Solvency Ratio

Rasio yang telah diperhitungkan menghasilkan angka 100%. Rasio keuangan ini menunjukkan bahwa asset David dapat turun nilainya sebesar 100% sebelum David dapat dikategorikan bangkrut. Angka ini menunjukkan bahwa posisi keuangan David sangat bagus karena angka yang disarankan hanya 35%.

d. Debt to Asset Ratio

Rasio yang telah diperhitungkan menghasilkan angka 0%. Rasio keuangan ini menunjukkan kemampuan David dalam membayar kewajiban / utang – utangnya. Angka ini menunjukkan bahwa posisi keuangan David sangat bagus karena dengan angka itu menunjukkan bahwa David tidak mempunyai utang sama sekali. Angka yang disarankan harus lebih kecil dari 50%. Sedangkan David mendapat nilai yang sangat baik dengan 0%.

e. Debt Service Ratio

Rasio yang telah diperhitungkan menghasilkan angka 0%. Rasio keuangan ini menunjukkan seberapa banyak dana dari penghasilan David yang dipakai untuk membayar kembali utang – utangnya. Rasio dibawah 35% menunjukkan bahwa klien masih dapat / sanggup untuk membayar dan menservice utang – utang tersebut. Rasio 45% keatas dapat dikategorikan berbahaya atau tidak

sanggup membayar / menservice utang – utang tersebut. David mendapat nilai yang sangat baik dengan 0%.

f. Net Investment Asset to Net Worth Ratio

Rasio yang telah diperhitungkan menghasilkan angka 46,81%. Rasio keuangan ini menunjukan seberapa David telah berhasil mengakumulasikan kekayaan. Rasio ini harus meningkat seiring dengan usia memasuki atau mendekati usia pensiun.

g. Saving Ratio

Rasio yang telah diperhitungkan menghasilkan angka 70.44%. Rasio keuangan ini menunjukkan persentase dari penghasilan David yang disisihkan untuk keperluan dimasa akan datang. Rasio diatas 10% sudah dapat dikategorikan bagus.