ANALISIS PENGELOLAAN HIBAH LUAR NEGERI: STUDI KASUS

KEMENTERIAN KELAUTAN DAN PERIKANAN

Agnes Fransisca, Rahfiani Khairurizka

Departemen Akuntansi, Fakultas Ekonomi, Universitas Indonesia, Depok, 16424, Indonesia E-mail:agnesfransisca.m@gmail.com

Abstrak

Penelitian ini bertujuan untuk menganalisis secara komprehensif pengelolaan hibah luar negeri pada Kementerian Kelautan dan Perikanan (KKP). Analisis dilakukan melalui telaah Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan KKP tahun 2009 sampai dengan tahun 2012 dan hasil wawancara dengan narasumber yang terlibat langsung dalam pengelolaan hibah luar negeri. Hasil penelitian menunjukkan bahwa pengelolaan hibah luar negeri di lingkup KKP telah dilakukan secara berjenjang dan telah menerapkan kebijakan satu pintu (one gate policy). Namun, terdapat beberapa permasalahan yang dihadapi KKP dalam pengelolaan hibah luar negeri. Oleh karena itu, KKP tengah berusaha melakukan beberapa upaya untuk mengatasi permasalahan tersebut.

Kata Kunci: Hibah luar negeri; Kementerian Kelautan dan Perikanan; Laporan Hasil Pemeriksaan Badan Pemeriksa Keuangan; permasalahan; upaya

ANALYSIS OF FOREIGN GRANT MANAGEMENT: CASE STUDY OF MINISTRY OF MARINE AFFAIRS AND FISHERIES

Abstract

This study aims to analyze comprehensively the management of foreign grant received by Ministry of Marine Affairs and Fisheries. The analysis was done through understanding the results of BPK audit on financial statements of Ministry of Marine Affairs and Fisheries from 2009 to 2012 and interpreting interview results. The research shows that the management of foreign grant has been done thoroughly from the lowest to the highest entities and one gate policy has also been implemented. Nevertheless, there are several problems faced by the ministry in managing foreign grant. Therefore, the ministry is trying to create solutions in order to overcome the problems.

Keywords: Foreign grant; Ministry of Marine Affairs and Fisheries; the results of BPK audit on financial statement; problem; solution

Pendahuluan

Pelaksanaan program-program pembangunan nasional berkelanjutan yang dilaksanakan baik oleh pemerintah pusat melalui Kementerian/Lembaga (K/L) maupun oleh pemerintah daerah memerlukan dana cukup besar yang seharusnya dapat dipenuhi dari sumber dana dalam negeri. Namun, pada kenyataannya, keterbatasan dana dalam negeri menjadi salah satu kendala utama bagi pemerintah dalam melaksanakan tugas dan tanggung jawab tersebut. Oleh

sebab itu, dana yang berasal dari luar negeri, baik berupa pinjaman atau hibah, menjadi alternatif sumber pembiayaan pembangunan yang dapat digunakan.

Penerimaan hibah luar negeri sebagai bagian dari sumber penerimaan pemerintah harus ditatausahakan, diadministrasikan, dan diakuntansikan secara baik agar transparansi dan akuntabilitas pengelolaan keuangan pemerintah dapat terwujud. Namun, pengelolaan hibah pada pelaksanaannya mengalami berbagai macam kendala. Berdasarkan Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Hibah yang disusun oleh Kementerian Keuangan c.q. Direktorat Jenderal Pengelolaan Utang (DJPU) di tahun 2008 sampai dengan 2012, terlihat bahwa masih terdapatnya jumlah hibah yang belum dilaporkan. Hal ini menunjukkan belum terwujudnya transparansi dan akuntabilitas pengelolaan keuangan pemerintah dalam hal pengelolaan atas penerimaan dan pengeluaran yang berasal dari hibah. Transparansi dan akuntabilitas dalam pengelolaan keuangan pemerintah dapat tercermin dari kualitas penyajian laporan keuangan pemerintah yang ditunjukkan melalui opini yang diberikan oleh BPK.

Kementerian Kelautan dan Perikanan (KKP) adalah salah satu kementerian yang menunjukkan peningkatan cukup signifikan atas opini yang diberikan BPK terhadap laporan keuangan kementerian tersebut. Di tahun 2007, KKP hanya memperoleh opini Tidak Memberikan Pendapat. Namun, peningkatan terus terjadi hingga di tahun 2012 KKP memperoleh opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelas. Akan tetapi, peningkatan opini BPK tersebut tidak menjamin terselesaikannya temuan-temuan berulang yang muncul hampir setiap tahun dimana salah satu temuan berulang tersebut adalah temuan terkait pengelolaan hibah yang muncul dari tahun 2007 sampai dengan tahun 2012. Oleh karena itu, penulis bermaksud melakukan penelitian yang berfokus pada pengelolaan hibah luar negeri di lingkup KKP yang meliputi analisis atas kesesuaian tujuan dari setiap hibah luar negeri yang diterima KKP terhadap rencana strategis KKP, analisis atas proses pengelolaan hibah luar negeri yang dilaksanakan di lingkup KKP, analisis atas permasalahan terkait pengelolaan hibah luar negeri yang dihadapi KKP serta upaya yang dilakukan KKP dalam menyelesaikan permasalahan tersebut.

Tinjauan Teoritis

Definisi dan Klasifikasi Hibah

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 230/PMK.05/2011, pendapatan hibah adalah hibah yang diterima oleh pemerintah pusat dalam bentuk uang, barang, jasa,

dan/atau surat berharga yang diperoleh dari pemberi hibah yang tidak perlu dibayar kembali, yang berasal dari dalam negeri atau luar negeri, yang atas pendapatan hibah tersebut, pemerintah mendapat manfaat secara langsung yang digunakan untuk mendukung tugas dan fungsi K/L atau diteruskan kepada pemerintah daerah, Badan Usaha Milik Negara (BUMN), dan Badan Usaha Milik Daerah (BUMD).

Hibah yang diterima pemerintah, berdasarkan Peratuan Pemerintah (PP) Nomor 10 tahun 2011, dapat diklasifikasikan menurut bentuk, sumber, dan mekanismenya. Hibah berdasarkan bentuknya diklasifikasikan menjadi hibah uang yang dibedakan menjadi hibah dalam bentuk uang tunai dan hibah dalam bentuk uang untuk membiayai kegiatan, hibah barang/jasa dan hibah surat berharga. Hibah berdasarkan sumbernya diklasifikasikan menjadi hibah dalam negeri dan hibah luar negeri. Hibah berdasarkan mekanismenya diklasifikasikan menjadi hibah terencana dan hibah langsung.

Peraturan terkait Hibah Luar Negeri

Ketentuan mengenai penerimaan hibah luar negeri diatur dalam beberapa tingkatan landasan hukum. Undang-Undang (UU) Nomor 17 tahun 2003 tentang Keuangan Negara dalam pasal 23 ayat 1 menyatakan bahwa pemerintah diperbolehkan untuk menerima hibah yang berasal dari luar negeri. UU Nomor 1 tahun 2004 tentang Perbendaharaan Negara mengatur lebih lanjut tentang pendapatan hibah luar negeri, yaitu pada Pasal 38 ayat 1 yang menyatakan bahwa Menteri Keuangan dapat menunjuk pejabat yang diberi kuasa untuk mengadakan pinjaman atau menerima hibah dari dalam dan luar negeri serta ayat 4 yang menyatakan bahwa tata cara pengadaan pinjaman atau penerimaan hibah diatur lebih lanjut dalam peraturan pemerintah. PP yang dimaksud dalam UU Nomor 1 tahun 2004 Pasal 38 ayat 4 adalah PP Nomor 2 tahun 2006 yang dalam perkembangannya diganti dengan PP Nomor 10 tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah.

PMK terkait hibah yang berlaku sampai dengan sekarang adalah PMK Nomor 252/PMK.05/2011 tentang Tata Cara Penarikan Pinjaman dan/atau Hibah Luar Negeri, PMK Nomor 230/PMK.05/2011 tentang Sistem Akuntansi Hibah, PMK Nomor 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah, serta PMK Nomor 224/PMK.08/2011 tentang Tata Cara Pemantauan dan Evaluasi atas Pinjaman dan Hibah kepada Pemerintah yang telah diubah dengan PMK Nomor 180/PMK.08/2012. Selain PMK, Peraturan Menteri yang mengatur mengenai hibah adalah Peraturan Menteri Negara Perencanaan Pembangunan Nasional Nomor 4 tahun 2011 tentang Tata Cara Perencanaan, Pengajuan Usulan, Penilaian, Pemantauan dan Evaluasi Kegiatan yang dibiayai dari Pinjaman Luar Negeri dan Hibah.

Organisasi terkait Pengelolaan Hibah Luar Negeri

Pengelolaan hibah luar negeri melibatkan beberapa instansi, terdiri dari Kementerian Luar Negeri, Kementerian Sekretariat Negara, Kementerian Perencanaan Pembangunan Nasional atau yang dikenal dengan istilah Badan Perencanaan Pembangunan Nasional (Bappenas), Kementerian Keuangan, dan K/L penerima hibah.

Kementerian Luar Negeri bertanggung jawab terkait hubungan diplomatik (diplomatic arrangement) dengan pihak pemberi hibah yang berasal dari luar negeri. Kementerian Sekretariat Negara bertanggung jawab terkait legal administrasi termasuk diantaranya pemberian ijin untuk tenaga-tenaga ahli yang dipekerjakan dan pembebasan bea masuk. Bappenas bertanggung jawab mulai dari perencanaan penerimaan hibah, penilaian usulan kegiatan yang diajukan K/L, pencarian calon pemberi hibah, serta pemantauan dan evaluasi. Kementerian Keuangan bertanggung jawab terkait pengelolaan kas negara dan pelaksanaan Sistem Akuntansi Hibah. K/L penerima hibah bertanggung jawab dalam pengelolaan hibah lingkup K/L bersangkutan.

Karakteristik Hibah yang Dibedakan Berdasarkan Mekanismenya

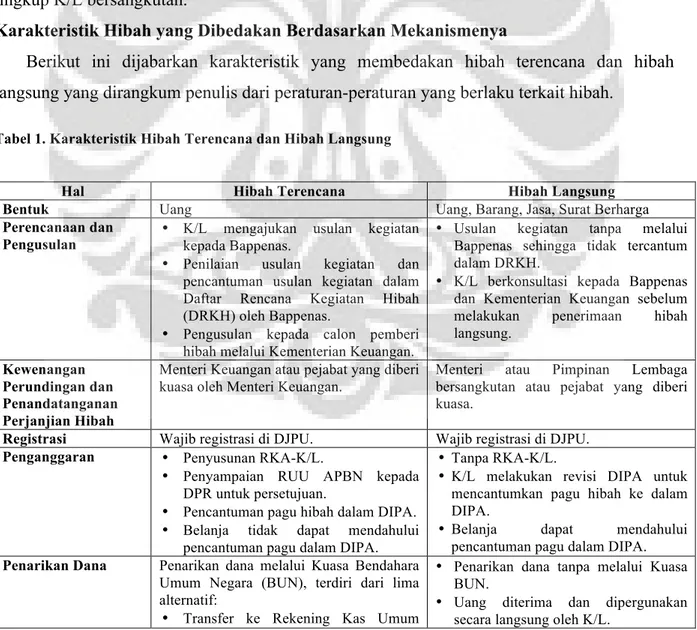

Berikut ini dijabarkan karakteristik yang membedakan hibah terencana dan hibah langsung yang dirangkum penulis dari peraturan-peraturan yang berlaku terkait hibah.

Tabel 1. Karakteristik Hibah Terencana dan Hibah Langsung

Hal Hibah Terencana Hibah Langsung

Bentuk Uang Uang, Barang, Jasa, Surat Berharga

Perencanaan dan

Pengusulan • K/L mengajukan usulan kegiatan kepada Bappenas. • Penilaian usulan kegiatan dan pencantuman usulan kegiatan dalam Daftar Rencana Kegiatan Hibah (DRKH) oleh Bappenas.

• Pengusulan kepada calon pemberi hibah melalui Kementerian Keuangan.

• Usulan kegiatan tanpa melalui Bappenas sehingga tidak tercantum dalam DRKH.

• K/L berkonsultasi kepada Bappenas dan Kementerian Keuangan sebelum melakukan penerimaan hibah langsung.

Kewenangan Perundingan dan Penandatanganan Perjanjian Hibah

Menteri Keuangan atau pejabat yang diberi kuasa oleh Menteri Keuangan.

Menteri atau Pimpinan Lembaga bersangkutan atau pejabat yang diberi kuasa.

Registrasi Wajib registrasi di DJPU. Wajib registrasi di DJPU. Penganggaran • Penyusunan RKA-K/L.

• Penyampaian RUU APBN kepada DPR untuk persetujuan.

• Pencantuman pagu hibah dalam DIPA. • Belanja tidak dapat mendahului

pencantuman pagu dalam DIPA.

• Tanpa RKA-K/L.

• K/L melakukan revisi DIPA untuk mencantumkan pagu hibah ke dalam DIPA.

• Belanja dapat mendahului pencantuman pagu dalam DIPA. Penarikan Dana Penarikan dana melalui Kuasa Bendahara

Umum Negara (BUN), terdiri dari lima alternatif:

• Transfer ke Rekening Kas Umum

• Penarikan dana tanpa melalui Kuasa BUN.

• Uang diterima dan dipergunakan secara langsung oleh K/L.

Negara

• Pembayaran Langsung • Rekening Khusus • Letter of Credit

• Pembiayaan Pendahuluan

• K/L harus mengajukan pengesahan atas pengeluaran tersebut kepada Kuasa BUN (KPPN).

Pengesahan atas Hibah Langsung

- • Hibah langsung uang:

K/L menerbitkan dan menyampaikan Surat Perintah Pengesahan Hibah Langsung Uang (SP2HL) ke KPPN. Jika terdapat pengembalian sisa dana hibah, K/L menerbitkan dan menyampaikan Surat Perintah Pengesahan Pengembalian Pendapatan Hibah Langsung Uang (SP4HL). • Hibah langsung barang/jasa:

K/L menerbitkan dan menyampaikan Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang/Jasa (SP3HL-BJS) ke DJPU dan Memo Pencatatan Hibah Langsung barang/Jasa (MPHL-BJS) ke KPPN.

Pemantauan dan

Evaluasi • K/L menyampaikan laporan triwulan hasil pemantauan dan evaluasi atas pelaksanaan kegiatan kepada Bappenas dan Kementerian Keuangan.

• K/L menyampaikan Project Completion Report kepada Bappenas dan Kementerian Keuangan minimal 6 bulan setelah selesainya pelaksanaan kegiatan.

• K/L menyampaikan laporan triwulan hasil pemantauan dan evaluasi atas pelaksanaan kegiatan kepada Bappenas dan Kementerian Keuangan. • K/L menyampaikan Project Completion Report kepada Bappenas dan Kementerian Keuangan minimal 6 bulan setelah selesainya pelaksanaan kegiatan.

Sumber: Diolah dari berbagai sumber

Metode Penelitian

Penelitian ini menggunakan kombinasi data primer dan data sekunder untuk melakukan analisis. Metode pengumpulan data yang dilakukan dalam penelitian ini adalah metode wawancara untuk pengumpulan data primer dan studi dokumen untuk pengumpulan data sekunder. Teknik wawancara yang digunakan adalah teknik wawancara semiterstruktur yang merupakan gabungan dari wawancara terstruktur dan tidak terstruktur. Wawancara dilakukan dengan tujuh narasumber utama yang memiliki kapabilitas dan terlibat dalam pengelolaan hibah di lingkup KKP. Studi dokumen dilakukan dengan meninjau Laporan Keuangan KKP tahun 2009-2012, LHP BPK atas Laporan Keuangan KKP tahun 2009-2012, serta dokumen internal KKP yang terkait dengan hibah luar negeri.

Penulis menggunakan metode deskriptif untuk melakukan analisis. Penulis memulai analisis dengan melakukan pengumpulan data melalui telaah atas LHP BPK atas Laporan Keuangan KKP tahun 2009-2012, dokumen internal KKP, dan wawancara. Kemudian, penulis mereduksi informasi-informasi yang didapat, antara lain mereduksi informasi yang

tersaji dalam LHP BPK dengan memilih informasi yang relevan, yaitu informasi terkait temuan, penyebab, rekomendasi, dan pelaksanaan tindak lanjut yang berkaitan dengan hibah luar negeri. Setelah itu, penulis menyajikan data dalam bentuk uraian teks naratif dan flowchart untuk menggambarkan proses secara keseluruhan pengelolaan hibah luar negeri di lingkup KKP, mendeskripsikan keadaan dan kendala yang dihadapi, serta upaya yang telah dilakukan atas kendala terkait pengelolaan hibah luar negeri. Langkah terakhir yang dilakukan penulis adalah melakukan penarikan kesimpulan atas data yang telah diperoleh.

Profil Objek Studi

KKP adalah kementerian yang melaksanakan tugas dan fungsi di bidang kelautan dan perikanan. KKP memiliki rencana strategis (renstra) yang ditetapkan melalui PERMEN KP Nomor 3/PERMEN-KP/2014. Renstra tersebut terdiri dari visi, misi, tujuan, serta sasaran strategis pembangunan kelautan dan perikanan yang dituangkan dalam empat perspektif balanced scorecard. Informasi lengkap tentang KKP dapat diperoleh di www.kkp.go.id.

Obyek studi dalam penelitian ini adalah Sekretariat Jenderal KKP, yaitu Biro Perencanaan, Biro Keuangan, dan Pusat Analisis Kerja Sama Internasional dan Antar Lembaga (PUSKITA). Ketiga unit kerja tersebut memiliki peran dan tanggung jawab masing-masing dalam pengelolaan hibah. Biro Perencanaan bertanggung jawab dalam proses perencanaan penerimaan hibah, penganggaran hibah, pengawasan, evaluasi, dan pelaporan terkait pelaksanaan kegiatan hibah. Biro Keuangan bertanggung jawab dalam proses pencatatan, pengawasan, evaluasi, dan pelaporan terkait realisasi penggunaan hibah. PUSKITA bertanggung jawab dalam analisis atas kerja sama terkait penerimaan hibah yang dilakukan KKP dan sebagai perantara yang menghubungkan KKP dengan pihak luar, seperti pemberi hibah dan K/L lainnya.

Hasil dan Pembahasan

Hibah Luar Negeri lingkup Kementerian Kelautan dan Perikanan

Dari sepuluh unit Eselon I yang dimiliki KKP, terdapat lima unit Eselon I yang aktif menerima hibah luar negeri, terdiri dari Direktorat Jenderal Perikanan Tangkap, Direktorat Jenderal Perikanan Budidaya, Direktorat Jenderal Pengolahan dan Pemasaran Hasil Perikanan, Direktorat Jenderal Kelautan, Pesisir, dan Pulau-Pulau Kecil, serta Badan Penelitian dan Pengembangan Kelautan dan Perikanan. Penerimaan hibah luar negeri di lingkup KKP bersumber dari lima jenis pemberi hibah luar negeri yang terdiri dari negara

asing, lembaga di bawah Perserikatan Bangsa-Bangsa, lembaga multilateral, lembaga keuangan asing, dan lembaga non keuangan asing. Hibah luar negeri yang diterima KKP per akhir triwulan 1 tahun 2014 adalah 27 proyek yang terdiri dari dua proyek yang didanai dari hibah terencana, 22 proyek yang didanai dari hibah langsung uang, dan tiga proyek hibah langsung barang/jasa. Setiap penerimaan hibah luar negeri harus mendukung Sasaran Strategis (SS) KKP (lampiran 1). Gambar 1 menunjukkan hasil analisis penulis atas jumlah hibah luar negeri yang mendukung masing-masing sasaran strategis KKP.

Gambar 1. Jumlah Penerimaan Hibah Luar Negeri yang Mendukung Sasaran Strategis KKP Sumber: Hasil olah penulis

Pengelolaan Hibah Luar Negeri di lingkup KKP

Pengelolaan hibah luar negeri di lingkup KKP dikelompokkan menjadi pengelolaan hibah terencana dan pengelolaan hibah langsung. Pengelolaan hibah terencana terdiri dari:

1. Perencanaan

Tahap perencanaan dikoordinasikan oleh Biro Perencanaan c.q. Bagian Perencanaan Umum. Tahapan ini dimulai dengan satker yang akan menyusun Daftar Isian Pengusulan Kegiatan Hibah (DIPK) dan Dokumen Usulan Kegiatan Hibah kemudian mengajukannya kepada Sekretariat Eselon I. Sekretariat Eselon I akan mengkompilasi dan menelaah seluruh usulan kegiatan yang diajukan oleh satker-satker lingkup Eselon I tersebut kemudian membuat surat pengantar pengusulan kegiatan yang ditandatangani oleh Sekretaris Eselon I. Dokumen usulan kegiatan beserta surat pengusulan kemudian disampaikan kepada Biro Perencanaan c.q. Bagian Perencanaan Umum yang kemudian menghimpun seluruh usulan kegiatan yang diterimanya dan melakukan penelahaan atas usulan kegiatan tersebut. Setelah

itu, usulan kegiatan tersebut disampaikan ke Bappenas dengan disertai surat pengusulan yang telah ditandatangani oleh Menteri Kelautan dan Perikanan. Bappenas akan melakukan proses lebih lanjut sampai usulan kegiatan tersebut tercantum dalam Daftar Rencana Kegiatan Hibah (DRKH). DRKH kemudian akan diserahkan kepada Kementerian Keuangan untuk proses pengajuan kepada calon pemberi hibah. Usulan dalam DRKH yang telah mendapatkan dukungan dari calon pemberi hibah ditindaklanjuti dengan penyusunan naskah perjanjian hibah terencana oleh satker dan pihak yang terkait lainnya kemudian dilanjutkan dengan proses pembahasan yang dikoordinasikan oleh PUSKITA. Naskah perjanjian yang telah melalui proses pembahasan kemudian diserahkan kepada Kementerian Keuangan untuk proses negosiasi dan penandatanganan. Naskah perjanjian hibah terencana yang telah mencapai kesepakatan dan telah ditandatangani menjadi dasar bagi satker dan pemberi hibah dalam menyusun rencana kegiatan secara keseluruhan dan per tahun yang dituangkan dalam dokumen Overall Workplan dan Annual Workplan yang ditembuskan ke Biro Perencanaan c.q. Bagian Penyusunan Anggaran dan Bagian Pengendalian dan Pelaporan.

2. Penganggaran

Tahap selanjutnya adalah tahap penganggaran yang dikoordinasikan oleh Biro Perencanaan c.q. Bagian Penyusunan Anggaran. Satker membuat Rencana Kerja dan Anggaran (RKA) atas hibah terencana sebagai bagian dari RKA satker. RKA satker ini kemudian akan melalui proses reviu dan kompilasi di Sekretariat Eselon I terkait kemudian diserahkan ke Biro Perencanaan c.q. Bagian Penyusunan Anggaran. Biro Perencanaan c.q. Bagian Penyusunan Anggaran akan mengkompilasi seluruh RKA lingkup KKP menjadi RKA-K/L kemudian melakukan telaah atas RKA-K/L tersebut. Inspektorat Jenderal juga melakukan telaah atas RKA-K/L tersebut. RKA-K/L yang telah melalui proses reviu kemudian diserahkan kepada Kementerian Keuangan untuk diproses lebih lanjut sampai dengan RKA-K/L pada akhirnya disahkan kemudian diunggah ke dalam sistem informasi RKA-K/L-DIPA yang terintegrasi dengan seluruh K/L, termasuk KKP. RKA-K/L tersebut menjadi dasar dalam pembuatan Daftar Isian Pelaksanaan Anggaran (DIPA) oleh masing-masing satker. DIPA yang dibuat oleh setiap satker nantinya akan dikompilasi menjadi DIPA K/L yang diajukan ke Kementerian Keuangan untuk mendapat pengesahan dan selanjutnya diunggah ke dalam sistem informasi RKA-K/L-DIPA.

3. Revisi DIPA

Dalam hal kesepakatan atas hibah terencana terjadi setelah penetapan Anggaran Pendapatan dan Belanja Negara (APBN) atau terjadinya perubahan rencana pengeluaran atas apa yang telah dianggarkan, maka revisi DIPA harus dilakukan oleh KKP untuk memasukkan

anggaran atas hibah tersebut ke dalam DIPA atau untuk mengubah pagu yang telah tercantum dalam DIPA. Proses revisi DIPA hibah terencana dikoordinasikan oleh Biro Keuangan c.q. Bagian Anggaran. Satker akan menyiapkan usulan revisi DIPA yang diajukan ke Sekretariat Eselon I untuk melalui proses telaah dan proses persetujuan. Kemudian, usulan revisi DIPAyang telah mendapat persetujuan di tingkat Sekretariat Eselon I diteruskan ke Biro Keuangan c.q Bagian Anggaran. Biro Keuangan c.q Bagian Anggaran akan melakukan proses telaah dan persetujuan atas pengajuan usulan revisi DIPA tersebut lalu mengirimkannya ke Direktorat Jenderal Anggaran (DJA). Usulan revisi DIPA tersebut akan diproses lebih lanjut oleh DJA sampai dengan revisi DIPA disetujui dan database dalam sistem informasi RKA-K/L-DIPA diperbaharui oleh DJA.

4. Pencairan Dana

Tahap selanjutnya adalah tahap pelaksanaan. Pelaksanaan hibah terencana dapat dimulai hanya jika pagu atas hibah terencana tersebut telah tercantum dalam DIPA. Hal ini bertujuan agar dana hibah yang berada di bawah wewenang Kuasa BUN dapat dicairkan untuk membiayai pelaksanaan proyek atas hibah terencana. Naskah perjanjian hibah biasanya sudah memuat kesepakatan atas pilihan tata cara pencairan dana dari lima alternatif yang telah diatur dalam PMK Nomor 151/PMK.05/2011. Pencairan dana atas hibah terencana lebih banyak melibatkan entitas lain di luar KKP sehingga lingkup tanggung jawab satker selaku executing agency pada proses pencairan dana adalah pada penatausahaan atas dokumen-dokumen terkait pencairan dana hibah tersebut.

5. Pencatatan dalam Sistem Akuntansi Instansi

Pencatatan realisasi hibah dalam SAI dikelompokkan menjadi:

• Hibah luar negeri, merupakan kelompok atas pencatatan realisasi hibah terencana • Hibah langsung luar negeri, merupakan kelompok atas pencatatan realisasi hibah

langsung berupa uang

• Hibah barang/jasa luar negeri, merupakan kelompok atas pencatatan realisasi hibah barang/jasa

Sebagai salah satu sumber dana atas belanja KKP, realisasi hibah harus dicatat dalam akun kelompok belanja (5XXXXX). Untuk hibah terencana, pencatatan dilakukan dalam akun belanja dengan sumber dana hibah luar negeri. Dengan melakukan pencatatan atas realisasi hibah ke dalam SAI, laporan keuangan yang dihasilkan dapat menyajikan informasi terkait hibah yang telah dibelanjakan oleh KKP. Laporan keuangan yang dihasilkan oleh satker kemudian akan digabungkan di tingkat wilayah, lalu di tingkat Eselon I, dan pada akhirnya akan digabungkan di tingkat kementerian menjadi laporan keuangan KKP. Proses tersebut

dikoordinasikan oleh Biro Keuangan c.q. Bagian Akuntansi. Rekonsiliasi atas pencatatan dalam SAI terkait hibah terencana dilakukan di tiap tingkatan, dimulai dari satker yang melakukan rekonsiliasi dengan KPPN Khusus Jakarta VI sampai pada akhirnya di tingkat kementerian dimana Biro Keuangan c.q. Bagian Akuntansi melakukan rekonsiliasi atas laporan keuangan KKP dengan Direktorat Jenderal Perbendaharaan (DJPB) c.q. Direktorat Akuntansi dan Pelaporan Keuangan (Dit. APK). Selain rekonsiliasi pencatatan di dalam SAI, Biro Keuangan c.q. Bagian Akuntansi juga melakukan rekonsiliasi data hibah dengan DJPU c.q. Direktorat Evaluasi, Akuntansi, dan Setelmen (Dit. EAS).

6. Pembuatan Laporan Pertanggungjawaban

Tahapan ini dikoordinasikan oleh Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan. Tahapan dimulai dengan satker menyusun laporan triwulan yang kemudian disampaikan kepada Sekretariat Eselon I. Sekretariat Eselon I kemudian menggabungkan seluruh laporan triwulan yang dibuat oleh satker penerima hibah lingkup Eselon I bersangkutan dan menyerahkannya kepada Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan. Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan mengadakan rapat pemantauan setiap triwulan yang wajib dihadiri oleh seluruh satker penerima hibah terencana untuk melakukan pembahasan lebih lanjut mengenai perkembangan pelaksanaan kegiatan. Hasil rapat pemantauan tersebut kemudian diolah lebih lanjut oleh Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan menjadi laporan triwulan tingkat KKP yang disampaikan kepada Bappenas dan DJPU c.q. Dit. EAS. Selain membuat laporan triwulan, Bagian Pengendalian dan Pelaporan juga membuat laporan tahunan yang memuat evaluasi atas pelaksanaan keseluruhan hibah luar negeri lingkup KKP selama satu tahun tersebut. Setelah kegiatan berakhir, satker harus membuat laporan penyelesaian proyek (Project Completion Report) yang diserahkan kepada pemberi hibah, Kementerian Keuangan, Bappenas, dan Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan.

Penjelasan selanjutnya adalah mengenai pengelolaan hibah langsung uang/barang/jasa yang terdiri dari:

1. Pengajuan Nomor Register

Proses memasukkan hibah langsung uang/barang/jasa ke dalam APBN diawali dengan pengajuan registrasi ke DJPU c.q. Dit. EAS yang dikoordinasikan oleh Biro Perencanaan c.q. Bagian Penyusunan Anggaran. Setiap satker penerima hibah mengajukan surat pengajuan nomor register yang ditujukan ke Sekretariat Eselon I terkait. Surat permohonan tersebut dilampiri dengan copy perjanjian hibah dan ringkasan hibah. Sekretariat Eselon I kemudian membuat surat pengajuan nomor register yang ditujukan kepada Biro Perencanaan c.q. Bagian

Penyusunan Anggaran yang nantinya akan mencatat informasi penerimaan hibah langsung tersebut pada daftar hibah dan membuat surat pengajuan nomor register yang ditujukan ke DJPU c.q. Dit. EAS. Kemudian, DJPU c.q. Dit. EAS akan memberikan nomor register dan mengirimkannya ke Biro Perencanaan c.q. Bagian Penyusunan Anggaran yang akan melakukan pencatatan pada daftar hibah atas setiap nomor register baru yang diterima. Biro Perencanaan c.q. Bagian Penyusunan Anggaran juga akan mengirimkan pemberitahuan atas penerimaan nomor register tersebut ke Sekretariat Eselon I dan satker bersangkutan.

2. Pengajuan Pembukaan Rekening untuk Penerimaan Hibah Langsung Uang

Tahapan ini dikoordinasikan oleh Biro Keuangan c.q. Bagian Perbendaharaan. Satker membuat surat permohonan pembukaan rekening yang ditujukan ke Sekretariat Eselon I. Surat tersebut dilampiri dengan surat pernyataan penggunaan rekening dan nomor register. Kemudian, Sekretariat Eselon I membuat surat permohonan pembukaan rekening yang ditujukan ke Biro Keuangan c.q. Bagian Perbendaharaan yang selanjutnya membuat surat permohonan pembukaan rekening yang ditujukan ke DJPB c.q. Direktorat Pengelolaan Kas Negara (Dit. PKN). DJPB c.q. Dit. PKN akan mengirimkan surat persetujuan permohonan pembukaan rekening ke Biro Keuangan c.q. Bagian Perbendaharaan yang akan meneruskan pemberitahuan tersebut ke Sekretariat Eselon I dan satker penerima hibah tersebut. Satker kemudian harus melakukan pembukaan rekening maksimal lima hari kerja setelah mendapat surat tersebut kemudian membuat surat laporan pembukaan rekening dan mengirimkannya kepada DJPB c.q. Dit. PKN dengan tembusan kepada Sekretariat Eselon I dan Biro Keuangan c.q. Bagian Perbendaharaan. Selain bertanggung jawab dalam proses pengajuan pembukaan rekening hibah, Biro Keuangan c.q. Bagian Perbendaharaan juga bertanggung jawab dalam penatausahaan atas rekening hibah, yaitu memantau jangka waktu penggunaan rekening hibah dan memantau saldo dana yang terdapat pada rekening hibah. Biro Keuangan c.q. Bagian Perbendaharaan juga bertanggung jawab melakukan rekonsiliasi penggunaan rekening hibah dengan DJPB c.q. Dit. PKN.

3. Revisi DIPA untuk Penerimaan Hibah Langsung Uang

Hibah langsung biasanya diterima sewaktu-waktu tidak mengikuti siklus APBN. Oleh sebab itu, untuk mencantumkan pagu hibah langsung uang dalam DIPA, satker harus melakukan revisi DIPA. Revisi DIPA atas hibah langsung tidak melibatkan Biro Keuangan c.q. Bagian Anggaran. Keseluruhan proses revisi DIPA tersebut hanya melibatkan satker, Eselon I dan Kantor Wilayah (Kanwil) DJPB. Biro Keuangan c.q. Bagian Anggaran hanya sebatas memantau proses tersebut. Satker membuat usulan revisi DIPA yang diserahkan ke Sekretariat Eselon I untuk meminta persetujuan. Sekretariat Eselon I akan menerbitkan surat

pesetujuan usulan revisi DIPA yang kemudian dikirimkan ke satker dan ditembuskan ke Biro Keuangan c.q. Bagian Anggaran. Satker menerima surat persetujuan usulan revisi DIPA kemudian membawa surat tersebut beserta dokumen revisi DIPA ke Kanwil DJPB. Usulan revisi DIPA akan diproses lebih lanjut di Kanwil DJPB sampai dengan revisi DIPA disetujui dan database dalam sistem informasi RKA-K/L-DIPA diperbaharui oleh Kanwil DJPB. 4. Pengesahan dan Pencatatan untuk Realisasi Hibah Langsung Uang

Satker mengajukan Surat Perintah Pengesahan Hibah Langsung (SP2HL) atas penggunaan dana hibah langsung kepada Kantor Pelayanan Perbendaharaan Negara (KPPN) Khusus Jakarta VI. Pembuatan SP2HL didasarkan pada bukti pengeluaran berupa kuitansi-kuitansi yang telah diverifikasi keabsahannya. SP2HL yang diserahkan ke KPPN Khusus Jakarta VI dilampiri dengan copy rekening atas rekening hibah, Surat Pernyataan Telah Menerima Hibah Langsung (SPTMHL), Surat Pernyataan Tanggung Jawab Mutlak (SPTJM). Kemudian, KPPN Khusus Jakarta VI akan menerbitkan Surat Pengesahan Hibah Langsung (SPHL) sebanyak tiga rangkap yang diserahkan ke satker bersangkutan, DJPU, dan sisanya diarsipkan. Atas dasar SPHL tersebut, satker akan melakukan pencatatan ke SAI berupa pencatatan dalam akun belanja (5XXXXX) dengan sumber dana hibah langsung luar negeri pada laporan realisasi anggaran (LRA) dan pencatatan saldo kas dari hibah langsung luar negeri dalam akun setara kas pada neraca. Jika terdapat kondisi yang mengharuskan adanya pengembalian atas dana hibah langsung yang diterima oleh satker, maka satker harus mengajukan Surat Perintah Pengesahan Pengembalian Pendapatan Hibah Langsung (SP4HL) yang dilampiri dengan copy rekening atas rekening hibah, copy bukti pengiriman atau transfer kepada pemberi hibah, dan SPTJM kepada KPPN Khusus Jakarta VI. Kemudian akan menerbitkan Surat Pengesahan Pengembalian Pendapatan Hibah Langsung (SP3HL) dan mengirimkannya kepada satker. Atas dasar SP3HL, satker akan melakukan pencatatan di SAI berupa pengurangan saldo kas dari hibah langsung luar negeri dalam akun setara kas pada neraca.

5. Pengesahan dan Pencatatan untuk Realisasi Hibah Langsung Barang/Jasa

Pengelolaan atas hibah langsung barang/jasa sedikit berbeda dari hibah langsung uang. Setelah proses penyusunan Berita Acara Serah Terima (BAST) dan proses registrasi untuk mendapatkan nomor register, satker akan mengajukan Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang/Jasa (SP3HL-BJS) dalam rangkap tiga yang dilampiri dengan BAST dan SPTMHL kepada DJPU c.q. Dit. EAS. Kemudian, DJPU c.q. Dit. EAS mengesahkan SP3HL-BJS dalam rangkap tiga dimana dua lembar diberikan kepada satker dan sisanya dijadikan arsip. Atas dasar SP3HL-BJS yang telah disahkan DJPU c.q. Dit. EAS, satker

mengajukan Memo Pencatatan Hibah Langsung Barang/Jasa (MPHL-BJS) yang dilampiri dengan SPTMHL, SP3HL-BJS, dan SPTJM kepada KPPN Khusus Jakarta VI. Kemudian, KPPN Khusus Jakarta VI menerbitkan Persetujuan MPHL-BJS sebanyak tiga rangkap yang diserahkan kepada satker bersangkutan, DJPU, dan sisanya dijadikan arsip. Atas dasar Persetujuan MPHL-BJS, satker melakukan pencatatan ke SAI berupa pencatatan realisasi belanja barang untuk pengesahan persediaan dan jasa dari hibah langsung barang/jasa dan pencatatan realisasi belanja modal untuk pengesahan aset tetap dan aset tetap lainnya dari hibah langsung barang/jasa pada LRA. Pencatatan belanja ini dikelompokkan sebagai belanja dengan sumber hibah barang/jasa luar negeri. Pencatatan juga dilakukan dalam akun persediaan/aset tetap/aset tetap lainnya di Neraca atas persediaan/aset tetap/aset tetap lainnya dari hibah barang/jasa. Pencatatan realisasi hibah langsung uang/barang/jasa tersebut akan menghasilkan laporan keuangan tingkat satker yang akan digabungkan secara berjenjang sampai menjadi laporan keuangan KKP.

6. Pembuatan Laporan Pertanggungjawaban

Tahapan dalam pembuatan laporan pertanggungjawaban atas hibah langsung uang/barang/jasa sama seperti proses yang dilakukan pada hibah terencana yang telah dijelaskan sebelumnya.

Terlihat bahwa pengelolaan hibah terencana dan hibah langsung di KKP telah dilaksanakan secara berjenjang mulai dari satker hingga tingkat teratas, yaitu Sekretariat Jenderal c.q. Biro Perencanaan, Biro Keuangan, dan PUSKITA. Selain itu, KKP juga telah menerapkan kebijakan satu pintu (one gate policy) dimana setiap pengajuan permohonan harus mendapat persetujuan terlebih dahulu dari Sekretariat Jenderal sebelum diproses lebih lanjut di pihak ekternal KKP, yaitu Bappenas dan Kementerian Keuangan.

Permasalahan dalam Pengelolaan Hibah Luar Negeri lingkup KKP

Terdapat empat permasalahan utama yang dapat diidentifikasi penulis. Permasalahan pertama adalah realisasi hibah langsung yang tidak melalui proses pengesahan. Permasalahan ini dinyatakan dalam LHP BPK atas Laporan Keuangan tahun 2009 yang mengungkapkan adanya hibah langsung dalam bentuk kas yang penggunaannya tidak diajukan pengesahan ke KPPN dan adanya hibah langsung barang yang tidak diajukan pengesahan ke DJPU. Permasalahan ini disebabkan karena minimnya pemahaman pengelola hibah di lingkup KKP terhadap mekanisme pengesahan yang diatur dalam PMK Nomor 40/PMK.05/2009 tentang Sistem Akuntansi Hibah yang baru diterapkan di awal tahun 2009. Penyebab lainnya adalah kurangnya koordinasi vertikal lingkup KKP, yaitu antara satker, Eselon I, dan Sekretariat Jenderal untuk melaporkan informasi hibah.

Permasalahan kedua adalah proses pemantauan, pencatatan, dan pelaporan penerimaan dan pengeluaran dari hibah belum memadai. Pemantauan atas penerimaan hibah belum memadai karena masih adanya penerimaan hibah langsung yang tidak terpantau. Penyebab utamanya adalah terkadang penerimaan hibah di lingkup KKP melibatkan individu yang memiliki hubungan kekerabatan dengan penerima hibah sehingga kesepakatan terjadi tanpa melibatkan instansi KKP. Selain itu, adanya unsur persaingan antar peneliti juga menyebabkan adanya kecenderungan peneliti menutupi penerimaan hibah yang digunakan untuk membiayai penelitiannya. Pemantauan atas penerimaan hibah yang tidak memadai pada akhirnya berdampak pada pencatatan atas penerimaan hibah yang tidak memadai, yaitu saldo akun kas dan setara kas pada neraca atas penerimaan hibah langsung uang tidak andal dan saldo akun belanja yang bersumber dari hibah barang/jasa pada LRA atas penerimaan hibah barang/jasa tidak andal. Selanjutnya, pemantauan atas pengeluaran hibah belum memadai karena terdapat empat kendala utama yang dihadapi dalam proses pemantauan tersebut, yaitu tidak semua satker dapat menghadiri rapat pemantauan triwulan yang diselenggarakan Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan, masih adanya satker yang tidak membuat laporan triwulan dimana permasalahan ini diungkapkan dalam LHP BPK atas Laporan Keuangan KKP tahun 2011 dan tahun 2012, masih adanya satker yang tidak segera membuat PCR atau bahkan tidak berniat untuk membuat PCR sehingga status perjanjian hibah yang telah selesai dilaksanakan tidak dapat terdeteksi oleh Biro Perencanaan maupun Bappenas dan Kementerian Keuangan, serta masih adanya satker yang memiliki perjanjian hibah yang sudah selesai namun tidak memiliki BAST dimana permasalahan ini diungkapkan dalam LHP BPK atas Laporan Keuangan KKP tahun 2011. Sedangkan untuk pencatatan atas pengeluaran hibah yang tidak memadai terjadi karena disebabkan oleh tiga kendala, yaitu pencatatan aset tetap yang ditimbulkan dari hibah, pencatatan aset tak berwujud yang ditimbulkan dari hibah, serta dana hibah langsung yang telah digunakan namun tidak segera diajukan pengesahan ke KPPN. Penggunaan dana hibah yang tidak segera diajukan pengesahan menyebabkan pencatatan di akun belanja atas realisasi penggunaan dana hibah belum mencakup keseluruhan yang sebenarnya terjadi dan pencatatan di akun setara kas pada neraca atas apa yang sebenarnya ada di rekening hibah berbeda dengan sisa dana yang tertera di SPHL yang dikeluarkan oleh KPPN. Selanjutnya, pelaporan atas penerimaan dan pengeluaran hibah belum memadai disebabkan karena pengungkapan dan penyajian hibah dalam Catatan atas Laporan Keuangan (CaLK) belum memadai. Permasalahan ini diungkapkan dalam LHP BPK atas Laporan Keuangan KKP tahun 2011 dan tahun 2012.

Permasalahan ketiga adalah adanya perbedaan data hibah yang disusun Biro Perencanaan, Biro Keuangan, dan DJPU dimana permasalahan ini diungkapkan dalam LHP BPK atas Laporan Keuangan KKP tahun 2012. Perbedaan data antara Biro Perencanaan dan Biro Keuangan terjadi karena perbedaan tanggung jawab kedua pihak tersebut. Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan bertanggung jawab dalam melakukan pemantauan perkembangan fisik pelaksanaan kegiatan sehingga penyusunan data hibah didasarkan pada informasi atas realisasi yang terjadi sebenarnya di lapangan. Biro Keuangan c.q. Bagian Akuntansi bertanggung jawab dalam melakukan pelaporan laporan keuangan sehingga data hibah yang disusun didasarkan atas apa yang telah dicatatkan dalam laporan keuangan dan didukung oleh dokumen pengesahan atas realisasi. Perbedaan data pada dua pihak tersebut sebenarnya dapat diminimalisasi jika kedua pihak melakukan koordinasi berupa rekonsiliasi secara langsung untuk menyamakan data. Namun, pada pelaksanaannya, koordinasi tersebut sangat minim dilakukan. Selanjutnya, perbedaan data antara Biro Keuangan KKP dan DJPU disebabkan adanya perbedaan data terkait status dari perjanjian hibah yang dimiliki KKP dan DJPU serta masih adanya satker yang tidak atau terlambat melakukan registrasi atas penerimaan hibah langsung.

Permasalahan keempat adalah permasalahan terkait penggunaan rekening untuk menampung dana hibah langsung. Permaasalahan tersebut meliputi adanya pembukaan rekening hibah atas nama pribadi yang seharusnya menggunakan nama instansi, hibah langsung bentuk uang yang ditempatkan tergabung dengan rekening untuk menampung rupiah murni, satker yang lalai melaporkan nomor rekening atas pembukaan rekening ke Biro Keuangan c.q. Bagian Perbendaharaan sehingga menghambat penyusunan dan pembaharuan daftar rekening hibah yang nantinya digunakan untuk proses rekonsiliasi dengan DJPB c.q. Dit. PKN, serta masih adanya satker yang tidak secara rutin setiap bulan mengirimkan rekening koran atas rekening hibah dimana hal ini akan menghambat proses pemantauan penggunaan rekening oleh Biro Keuangan dan proses penyusunan daftar rekening hibah untuk kepentingan proses rekonsiliasi.

Upaya KKP dalam Menyelesaikan Permasalahan Pengelolaan Hibah Luar Negeri

KKP berupaya mengatasi permasalahan yang terjadi dengan menindaklanjuti rekomendasi BPK atas temuan-temuan terkait pengelolaan hibah serta melakukan upaya-upaya lain yang diharapkan dapat menyelesaikan permasalahan yang ada. Hal pertama yang dilakukan untuk menindaklanjuti rekomendasi BPK adalah melakukan teguran tertulis melalui Instruksi Menteri KKP yang ditujukan kepada pimpinan Eselon I yang melakukan pelanggaran. Lalu, pimpinan Eselon I akan menindaklanjuti dengan memberikan surat teguran

atas kelalaian yang telah dilakukan di lingkungan Eselon I tersebut. Selain memberikan teguran tertulis atas setiap permasalahan yang diungkapkan BPK dalam LHP BPK, instansi KKP juga memberikan surat teguran jika terdapat penyimpangan dalam pelaksanaan tugas dan tanggung jawab setiap instansi di lingkup KKP. Selain itu, instansi KKP juga dapat membuat nota dinas yang ditujukan ke setiap Eselon I yang memiliki satker-satker yang menerima hibah. Nota dinas biasanya memuat mengenai petunjuk, pemberitahuan, pernyataan, atau permintaan kepada pejabat yang dituju. Sejauh ini, setiap permasalahan yang terjadi hanya ditindaklanjuti dengan teguran secara lisan dan tertulis. Belum ada sanksi tegas atas setiap pelanggaran yang ada. Upaya lain yang telah dilakukan adalah menindaklanjuti rekomendasi BPK untuk menyusun pedoman umum pengelolaan hibah luar negeri di lingkup KKP. Pada saat penelitian berlangsung, pedoman tersebut masih berstatus draft. Pedoman tersebut baru saja disahkan melalui PERMEN KP Nomor 23/PERMEN-KP/2014 tentang Pedoman Umum Pengelolaan Hibah Luar Negeri pada tanggal 6 Juni 2014. Namun, menurut penulis masih terdapat beberapa ketentuan yang perlu ditambahkan ke dalam pedoman tersebut. Analisis tersebut didasarkan atas permasalahan-permasalahan hibah yang terjadi di KKP. Ketentuan yang harus ditambahkan antara lain ketentuan penatausahaan rekening hibah langsung, ketentuan terkait rekonsiliasi penggunaan rekening antara Biro Keuangan dan DJPB c.q. Dit. PKN, ketentuan jangka waktu pengajuan pengesahan atas pengeluaran realisasi hibah langsung, dan ketentuan mengenai perlakuan sisa dana hibah langsung. Dengan ditambahkannya ketentuan-ketentuan tersebut dalam pedoman umum pengelolaan hibah di KKP, permasalahan yang muncul terkait dengan hal yang diatur dalam ketentuan tersebut diharapkan dapat diminimalisasi. Upaya selanjutnya adalah Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan mengundang keterlibatan Biro Keuangan c.q. Bagian Akuntansi dalam rapat pemantauan. Tujuannya adalah agar di dalam rapat tersebut, Biro Keuangan c.q. Bagian Akuntansi dapat menyamakan dan melengkapi data hibah yang dimilikinya serta melakukan verifikasi atas data hibah yang dimiliki kedua biro dengan Eselon I dan satker-satkernya. Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan juga turut mengundang bagian lain dalam Biro Perencanaan yaitu Bagian Penyusunan Anggaran yang bertanggung jawab dalam proses pengajuan nomor registrasi atas penerimaan hibah dalam rapat pemantauan triwulan. Hal ini dilakukan agar apa yang dilaporkan pada laporan triwulan yang disampaikan ke Bappenas dan DJPU meliputi seluruh informasi hibah baik yang sedang berjalan maupun yang baru diregistrasi. Dalam pelaksanaannya, upaya ini memberikan dampak yang cukup baik dalam pembuatan laporan triwulan. Namun sayangnya, kedua pihak yang diundang tersebut tidak dapat rutin menghadiri rapat karena keterbatasan sumber daya

manusia di masing-masing bagian yang tidak sebanding dengan jumlah kegiatan dan kepentingan yang prioritasnya harus didahului.

Upaya lainnya yang telah dilakukan adalah penyusunan sistem informasi hibah yang dilakukan oleh Biro Perencanaan. Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan mengembangkan sistem informasi untuk melakukan pemantauan atas perkembangan pelaksanaan kegiatan yang didanai dari pinjaman dan hibah luar negeri secara lebih real time dan valid. Pada saat penelitian berlangsung, sistem informasi ini masih dalam tahap penyusunan sehingga belum digunakan di lingkup KKP. Sistem informasi tersebut nantinya akan terintegrasi dengan satker sehingga penanggung jawab kegiatan di satker bersangkutan akan secara langsung mengisi data-data terkait perkembangan pelaksanaan fisik dan penyerapan realisasi hibah ke dalam sistem tersebut. Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan dapat memantau secara langsung data-data yang dimasukkan oleh setiap satker tersebut. Sistem informasi tersebut juga dilengkapi dengan progress variant yang membantu Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan untuk melakukan evaluasi atas pelaksanaan proyek. Sistem tersebut akan melakukan kalkulasi secara otomatis berdasarkan realisasi hibah yang terjadi setiap triwulannya untuk menentukan status dari perkembangan pelaksanaan setiap kegiatan proyek hibah. Status dari progress variant terdiri dari head, behind, dan on risk. Head artinya realisasi penarikan hibah yang bersangkutan telah sesuai atau lebih cepat dari jadwal yang direncanakan. Behind artinya realisasi penarikan hibah lebih lambat dari jadwal yang direncanakan. On risk artinya realisasi penarikan hibah mengalami keterlambatan yang akut. Dengan adanya progress variant, Biro Perencanaan c.q. Bagian Pengendalian dan Pelaporan dapat memantau dan melakukan tindak lanjut lebih tepat sasaran dan tepat waktu. Data yang tersedia pada sistem informasi tersebut juga nantinya dapat digunakan oleh Biro Keuangan c.q. Bagian Akuntansi sebagai pelengkap dalam membuat data hibah yang akan dilampirkan dalam CaLK. Penggunaan data-data tersebut oleh kedua biro diharapkan dapat menjadi jawaban atas permasalahan perbedaan data yang selama ini terjadi. Selain itu, masyarakat juga dapat mengakses data-data hibah tersebut yang nantinya akan ditampilkan di website KKP. Biro Perencanaan c.q. Bagian Penyusunan Anggaran juga membangun sistem informasi yang berfungsi sebagai penyimpanan database pinjaman dan hibah luar negeri lingkup KKP. Sistem informasi tersebut sudah berjalan sejak akhir 2013, namun saat penelitian berlangsung, sistem tersebut masih dalam tahap pengembangan untuk meningkatkan kegunaannya. Sistem informasi tersebut masih sebatas berfungsi sebagai tempat penyimpanan data yang dioperasikan oleh Biro Perencanaan c.q. Bagian Penyusunan Anggaran dan belum terintegrasi dengan satker. Selain itu, sistem

tersebut baru bisa diakses oleh Biro Perencanaan saja. Tujuan awal pengadaan sistem ini adalah untuk meningkatkan keamanan penyimpanan data terkait pinjaman dan hibah luar negeri yang sebelumnya data-data tersebut banyak berhilangan dan untuk mempermudah penggunaan data-data pinjaman dan hibah luar negeri di lingkup KKP. Ke depannya, sistem informasi ini akan dikembangkan agar dapat digunakan oleh satker dan Eselon I dan dapat terintegrasi dengan satker dan Eselon I tersebut.

Kesimpulan

Penelitian ini menghasilkan empat kesimpulan. Kesimpulan pertama adalah seluruh penerimaan hibah luar negeri lingkup KKP mendukung pencapaian sasaran strategis KKP dalam menjalankan tugas dan fungsi di bidang kelautan dan perikanan. Kesimpulan kedua adalah pengelolaan hibah luar negeri di KKP telah dilakukan secara berjenjang dan telah menerapkan kebijakan one gate policy sehingga memungkinkan Biro Perencanaan, Biro Keuangan, dan PUSKITA Sekretariat Jenderal melakukan pengendalian atas pelaksanaan pengelolaan hibah luar negeri yang dilakukan di lingkup KKP. Kesimpulan ketiga adalah permasalahan hibah yang dapat diidentifikasi penulis meliputi realisasi hibah langsung yang tidak melalui proses pengesahan; proses pemantauan, pencatatan, dan pelaporan penerimaan dan pengeluaran hibah belum memadai; perbedaan data hibah yang disusun Biro Perencanaan, Biro Keuangan, dan DJPU; dan permasalahan dalam penggunaan rekening untuk menampung dana hibah langsung. Kesimpulan keempat adalah upaya perbaikan pengelolaan hibah oleh KKP yang teridentifikasi oleh penulis meliputi melakukan teguran secara lisan dan tertulis; menyusun pedoman pengelolaan hibah luar negeri lingkup KKP; melibatkan Biro Keuangan c.q. Bagian Akuntansi dan Biro Perencanaan c.q. Bagian Penyusunan Anggaran dalam rapat pemantauan triwulan; dan menyusun sistem informasi pengelolaan hibah yang baku.

Penelitian ini masih memiliki beberapa keterbatasan seperti LHP BPK atas Laporan Keuangan KKP yang menjadi tinjauan dalam penelitian menggunakan tahun pelaporan hanya sampai dengan tahun 2012 karena belum tersedianya LHP BPK atas Laporan Keuangan tahun 2013 saat penelitian berlangsung, obyek penelitian yang hanya terbatas pada satu K/L, lingkup penelitian yang terbatas pada pengelolaan penerimaan hibah luar negeri, dan metode penelitian yang baru dilakukan secara deskriptif.

Saran

Penulis memberikan beberapa saran khususnya bagi KKP dan penelitian selanjutnya. Diantaranya adalah KKP sebaiknya menambahkan environmental perspective dalam balanced scorecard yang telah dimiliki KKP agar KKP memasukkan unsur lingkungan dalam strategi yang dimilikinya. Lalu, KKP sebaiknya merumuskan dan menetapkan sanksi atas setiap pelanggaran dalam pengelolaan hibah luar negeri di lingkup KKP, khususnya sanksi tegas atas pelanggaran terkait penerimaan hibah langsung yang diterima oleh individu di lingkup KKP namun tidak dilaporkan. Selain itu, KKP sebaiknya menambahkan beberapa ketentuan dalam pedoman umum pengelolaan hibah luar negeri lingkup KKP antara lain menambah ketentuan terkait penatausahaan rekening yang meliputi keharusan pengiriman rekening koran secara berkala ke Biro Keuangan, ketentuan terkait rekonsiliasi penggunaan rekening antara Biro Keuangan dan DJPB c.q. Dit. PKN, ketentuan jangka waktu pengajuan pengesahan atas pengeluaran realisasi hibah langsung untuk meminimalisasi pengeluaran hibah langsung yang belum diajukan pengesahan ke KPPN, dan ketentuan mengenai perlakuan sisa dana hibah langsung. KKP juga sebaiknya menambahkan pembuatan peraturan yang lebih spesifik dari pedoman umum yang sudah ada untuk mengatur mengenai perlakuan akuntansi, antara lain ketentuan perlakuan akuntansi atas aset tetap yang timbul dari penerimaan hibah untuk mengatasi permasalahan dalam pencatatan aset yang timbul dari penerimaan hibah, ketentuan perlakuan akuntansi atas aset tidak berwujud yang terkait dengan hibah agar permasalahan terkait aset tidak berwujud yang sering terjadi di KKP dapat diminimalisasi, dan ketentuan penyajian informasi hibah dalam CaLK agar menjadi pedoman yang jelas mengenai informasi apa saja yang harus diungkapkan dalam CaLK agar pengungkapan dalam CaLK memadai.

Penelitian selanjutnya sebaiknya dilakukan di tengah tahun, yaitu sekitar bulan Juli saat LHP BPK untuk tahun anggaran sebelumnya telah selesai disusun, dilakukan dengan membandingkan lebih dari satu K/L sehingga hasil penelitian dapat lebih menunjukkan kualitas pengelolaan hibah luar negeri di K/L tersebut, memperluas lingkup penelitian dengan meneliti tidak hanya penerimaan hibah namun juga pemberian hibah (belanja hibah) yang dilakukan oleh K/L kepada pihak lain, serta mengembangkan metode penelitian dengan penggunaan metode kuantitatif.

Daftar Referensi

Badan Pemeriksa Keuangan Republik Indonesia. (2010). Laporan Hasil Pemeriksaan atas Laporan Keuangan, Sistem Pengendalian Intern, dan Kepatuhan terhadap Peraturan Perundang-undangan Kementerian Kelautan dan Perikanan Tahun 2009. Jakarta.

Badan Pemeriksa Keuangan Republik Indonesia. (2011). Laporan Hasil Pemeriksaan atas Laporan Keuangan, Sistem Pengendalian Intern, dan Kepatuhan terhadap Peraturan Perundang-undangan Kementerian Kelautan dan Perikanan Tahun 2010. Jakarta.

Badan Pemeriksa Keuangan Republik Indonesia. (2012). Laporan Hasil Pemeriksaan atas Laporan Keuangan, Sistem Pengendalian Intern, dan Kepatuhan terhadap Peraturan Perundang-undangan Kementerian Kelautan dan Perikanan Tahun 2011. Jakarta.

Badan Pemeriksa Keuangan Republik Indonesia. (2013). Laporan Hasil Pemeriksaan atas Laporan Keuangan, Sistem Pengendalian Intern, dan Kepatuhan terhadap Peraturan Perundang-undangan Kementerian Kelautan dan Perikanan Tahun 2012. Jakarta.

Peraturan Menteri Keuangan Republik Indonesia Nomor 191 Tahun 2011. (2011). Mekanisme Pengelolaan Hibah.

Peraturan Menteri Keuangan Republik Indonesia Nomor 230 Tahun 2011. (2011). Sistem Akuntansi Hibah.

Peraturan Menteri Keuangan Republik Indonesia Nomor 224 Tahun 2011. (2011). Tata Cara Pemantauan dan Evaluasi atas Pinjaman dan Hibah kepada Pemerintah.

Peraturan Menteri Keuangan Republik Indonesia Nomor 180 Tahun 2012. (2012). Perubahan atas Peraturan Menteri Keuangan Republik Indonesia Nomor 224/PMK.08/2011 tentang Tata Cara Pemantauan dan Evaluasi atas Pinjaman dan Hibah kepada Pemerintah

Peraturan Menteri Negara Perencanaan Pembangunan Nasional/Kepala Badan Perencanaan Pembangunan Nasional Nomor 4 Tahun 2011. (2011). Tata Cara Perencanaan, Pengajuan Usulan, Penilaian, Pemantauan dan Evaluasi Kegiatan yang Dibiayai dari Pinjaman Luar Negeri dan Hibah.

Peraturan Menteri Kelautan dan Perikanan Nomor 3 Tahun 2014. (2014). Rencana Strategis Kementerian Kelautan dan Perikanan Tahun 2010-2014.

Peraturan Pemerintah Nomor 10 Tahun 2011. (2011). Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah.

Undang-Undang Nomor 17 Tahun 2003. (2003). Keuangan Negara. Undang-Undang Nomor 1 Tahun 2004. (2004). Perbendaharaan Negara.

Lampiran 1. Sasaran Strategis KKP dalam Balanced Scorecard

Stakeholder Perspective

1. Meningkatnya kesejahteraan masyarakat kelautan dan perikanan.

Customer Perspective

2. Meningkatnya ketersediaan produk kelautan dan perikanan yang bernilai tambah. 3. Meningkatnya pemasaran produk kelautan dan perikanan di dalam dan luar negeri. 4. Meningkatnya pengelolaan sumber daya kelautan dan perikanan yang berkelanjutan. 5. Meningkatnya kesiapan masyarakat untuk usaha dan kesempatan kerja di bidang kelautan

dan perikanan.

Internal Process Perspective

6. Tersedianya kebijakan kelautan dan perikanan yang implementatif.

7. Terselenggaranya modernisasi sistem produksi kelautan dan perikanan, pengolahan, dan pemasaran produk kelautan dan perikanan yang optimal dan bermutu.

8. Terselenggaranya pengendalian, pengawasan, dan penegakan hukum.

Learning and Growth Perspective

9. Tersedianya sumber daya manusia KKP yang kompeten dan profesional. 10. Tersedianya informasi yang valid, handal, dan mudah diakses.

11. Terwujudnya good governance dan clean government. 12. Terkelolanya anggaran secara optimal.