Penerapan Metode Target Costing sebagai Alat

Bantu Manajemen dalam Mengoptimalkan

Perencanaan Laba (Studi Kasus PT XYZ)

Ferdinandus Agung Himawan, SE, MMi dan Riki Pendajaya, SE.iiABSTRAK

Perencanaan laba yang matang merupakan tangga pertama untuk mendukung pelaksanaan aktivitas operasional perusahaan dalam mencapai tujuannya. Metode target costing diterapkan dengan tujuan mengoptimalkan perencanaan laba lewat penentuan produk yang sesuai dengan kebutuhan konsumen dan mengurangi biaya pada tahap perancangan.

Tujuan dari penelitian ini untuk mengetahui bagaimana penerapan metode target costing dan pengaruhnya terhadap perencanaan laba usaha pada PT. XYZ. Dalam menganalisis masalah, penulis menelusuri tahapan pelaksanaan target costing. Tahapan dimulai dengan melakukan penelitian pasar. Hasil dari penelitian pasar akan menjadi pedoman dalam penentuan karakteristik produk. Tahapan selanjutnya yaitu menghitung target cost dan drifting cost yang nantinya akan dibandingkan untuk melihat apakah drifting cost dapat mencapai target cost. Kemudian proses value engineering dilakukan untuk mengupayakan pengurangan biaya.

Melalui proses value engineering, penerapan metode target costing dapat menghasilkan penghematan biaya produksi sebesar Rp 10.789.466.075. Drifting cost yang sebelumnya Rp 10.362.694 dapat ditekan menjadi Rp 9.971.772, atau lebih kecil dari target cost sebesar Rp 9.987.600. Dengan penghematan tersebut laba target yang direncanakan untuk Motor X dapat dioptimalkan menjadi 18,13 % dari perencanaan sebelumnya sebesar 18 % per unit produk.

I. PENDAHULUAN

Setiap perusahaan menginginkan agar labanya meningkat setiap tahunnya. Untuk mengupayakan hal itu, ada dua strategi yang dapat dilakukan perusahaan, yaitu: 1) Meningkatkan pendapatan, yang dicapai dengan cara menaikkan harga jual, sehingga dengan biaya produksi dan kuantitas penjualan yang sama seperti periode sebelumnya maka labanya akan meningkat. 2) Menurunkan biaya (cost reduction), dengan demikian harga jual dapat diturunkan agar permintaan terhadap produk meningkat sehingga menaikkan volume penjualan dan laba perusahaan; atau dengan harga jual dan kuantitas yang sama seperti periode sebelumnya maka labanya akan meningkat sebagai dampak dari efisiensi biaya. Cara yang terbaik bagi perusahaan agar laba dapat tercapai di tengah ketatnya persaingan yaitu dengan mengurangi biaya. Perusahaan membutuhkan suatu alat yang efektif untuk menekan biaya tanpa mengurangi nilai produknya bagi konsumen. Target costing merupakan salah satu alat yang efektif untuk mengurangi biaya. Metode ini juga membantu manajemen dalam menentukan

i Lektor pada Sekolah Tinggi Ilmu Ekonomi Nusantara ii Praktisi bisnis, alumni STIE Nusantara

produk yang sesuai dengan kebutuhan konsumen. Dengan menggunakan target costing, perusahaan menentukan biaya produk berdasarkan harga yang mampu dibeli konsumen. Biaya yang diperlukan untuk menghasilkan satu unit produk tidak boleh melampaui harga pasar. Dengan demikian produk yang dihasilkan akan mampu bersaing dan perusahaan dapat memperoleh laba yang diharapkan. Untuk merealisasikan biaya target digunakan perekayasaan nilai (value engineering) kemudian membandingkan biaya target dengan pencapaiannya. Dalam penelitian ini dibatasi masalah hanya pada kalkulasi biaya produk Motor X dengan menggunakan metode target costing melalui proses value engineering serta pengaruhnya terhadap biaya dan laba bagi perusahaan. Adapun data yang dikumpulkan dalam penelitian ini berdasarkan pada data biaya periode bulan Maret 2004.

Rumusan Masalah

Bagaimana penerapan metode target costing melalui proses value engineering sehingga dapat mengurangi dan mengendalikan biaya serta dapat mengoptimal-kan perencanaan laba pada PT XYZ?

II. TINJAUAN TEORI Metode Target Costing

Setiap perusahaan menghasilkan produk dan menjualnya ke pasar untuk memperoleh laba demi kelangsungan hidup mereka. Agar produk yang dihasilkan dapat laku di pasaran maka berbagai strategi dilakukan perusahaan, termasuk strategi penetapan harga. Kebanyakan perusahaan menetapkan harga produk baru mereka sebagai penjumlahan dari biaya dan laba yang dikehendaki. Metode yang dikenal dengan “cost-plus pricing” ini banyak diterapkan oleh sebagian besar perusahaan Amerika dan Eropa. Alasannya bahwa perusahaan harus menghasilkan pendapatan yang dapat menutup semua biaya dan memperoleh laba.

Namun metode cost-plus pricing seringkali mengabaikan faktor permintaan dan persaingan. Semakin ketatnya persaingan dan kompleksnya pasar membuat perusahaan sulit untuk menetapkan harga produknya sesuai dengan yang dikehendaki, karena harga dibentuk oleh permintaan dan penawaran (pasar). Pengertian Target Costing

Beberapa literatur yang mengemukakan pengertian target costing, yaitu:

1) Menurut Hansen dan Mowen (2000): “Kalkulasi biaya target (target costing) adalah suatu metode penentuan biaya produk atau jasa berdasarkan harga (harga target) dimana pelanggan bersedia membayarnya. Ini juga sering disebut sebagai kalkulasi biaya berdasarkan harga (price-driven costing).” 2) Menurut Horngren, Sundem, Stratton (1999): “Target costing is a cost

management tool for making cost reduction a key focus througtout the life of a product.”

3) Menurut Glenn Uminger (1998): “Target costing is a strategic profit planning and cost management system that incorporates a strict focus on customer wants, needs and values, and translates them into delivered products or services.”

Dapat disimpulkan bahwa target costing adalah suatu metode penentuan biaya produk berdasarkan harga yang bersedia dibayar oleh konsumen, yang bertujuan untuk mengurangi biaya agar target laba yang dikehendaki dapat tercapai. Berdasarkan definisi tersebut penelitian ini merumuskan bahwa metode target costing memiliki keterkaitan yang erat dengan istilah : (1) Perencanaan laba; (2) Harga; dan (3) Biaya.

Perencanaan Laba

Setiap perusahaan membuat perencanaan laba sebagai acuan bagi kegiatannya untuk mencapai sasaran laba tersebut. Menurut Matz, Usry, Hammer (1997), “Istilah “perencanaan laba” dan “penganggaran” (budgeting) dapat dipandang sebagai istilah yang sinonim. Perencanaan laba merupakan rencana kerja yang telah diperhitungkan dengan cermat dimana implikasi keuangannya dinyatakan dalam bentuk proyeksi perhitungan laba rugi, neraca, kas dan modal kerja untuk jangka panjang dan jangka pendek. Anggaran (budget) hanyalah merupakan suatu rencana yang dinyatakan dalam nilai uang atau satuan kuantitatif lainnya. Perencanaan laba ditujukan untuk sasaran akhir organisasi dan bermanfaat sebagai pedoman untuk mempertahankan arah kegiatan yang pasti.”

Untuk memperoleh laba yang maksimum, perusahaan harus menghasilkan produk pada tingkatan mutu dan nilai yang sesuai dengan keinginan konsumen serta dalam volume, waktu, biaya, dan harga yang tepat. Aktivitas tersebut memerlukan peran serta dan koordinasi dari fungsi perekayasaan, pabrikasi, pemasaran, penelitian, keuangan, dan akuntansi. Metode target costing menetapkan biaya target untuk membantu masing-masing fungsi dalam merencanakan dan merancang konsep yang tepat agar produk yang dihasilkan berhasil di pasar dan memperoleh laba yang diinginkan. Target costing efektif diterapkan pada tahap perencanaan sehingga membantu manajemen dalam mengoptimalkan perencanaan laba.

Konsep Harga

Setiap perusahaan menetapkan harga atas produk yang ditawarkannya. Hal ini dilakukan karena harga merupakan elemen yang akan menghasilkan pendapatan. Dari pendapatan tersebut akan didapat laba/rugi bagi perusahaan setelah dikurangi beban-beban yang ada.

Pengertian Harga

Harga merupakan suatu cara bagi perusahaan untuk membedakan penawarannya dari pesaing. Harga juga salah satu penentu utama pilihan pembeli. Berikut merupakan pendapat beberapa ahli tentang harga: Menurut Basu Swastha DH, dan Ibnu Sukotjo W (1997): “Harga adalah sejumlah uang (ditambah beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi beserta pelayanannya.”

Menurut Mc. Charty (1993), “Price is what is charged for something. Of course price may be called different things in different setting.”

Dapat menyimpulkan bahwa harga adalah sejumlah uang yang harus dibayar untuk memiliki atau menggunakan suatu produk. Setiap harga yang dikenakan perusahaan akan menghasilkan tingkat permintaan yang berbeda-beda. Oleh karena itu perusahaan harus menetapkan harga jual yang tepat agar produknya dapat diserap oleh pasar sesuai dengan yang direncanakan.

Perusahaan yang menggunakan metode target costing menentukan terlebih dahulu harga produk baru yang akan dijual kemudian merancang suatu produk

yang dapat dibuat dengan biaya yang rendah untuk memperoleh marjin laba yang cukup. Karena harga ditentukan oleh kondisi pasar kompetitif, maka penelitian pasar dilakukan pada awal kegiatan target costing untuk memberikan informasi mengenai permintaan dan kebutuhan konsumen.

Konsep Biaya

Biaya merupakan salah satu faktor yang dipertimbangkan oleh perusahaan dalam menetapkan harga jual produknya. Biaya menjadi batas terendah bagi perusahaan dalam menetapkan harga produknya.

Pengertian Biaya

Istilah “biaya” seringkali digunakan dalam arti yang sama dengan istilah “beban”. Perbedaan antara “biaya” dan “beban” menurut Michael Maher dan Edward B. Denkin (1996) sebagai berikut: “Biaya merupakan pengorbanan sumber daya. Beban adalah biaya yang dibebankan terhadap pendapatan dalam suatu periode akuntansi; karena itu, beban dikurangkan dari pendapatan dalam periode akuntansi tersebut”

Dapat menyimpulkan bahwa biaya (cost) adalah pengorbanan sumber ekonomi yang potensial akan terjadi untuk mencapai tujuan tertentu. Sedangkan beban (expense) adalah biaya yang telah dikeluarkan dan telah memberikan manfaat. Klasifikasi Biaya

1. Klasifikasi Biaya Berdasarkan Fungsi Pokok Perusahaan

Berdasarkan hal ini biaya dibagi menjadi tiga golongan, yaitu: Pertama, biaya produksi, yaitu biaya yang terjadi sehubungan dengan proses pengolahan bahan baku menjadi barang jadi. Biaya produksi dibagi menjadi: (1) Biaya bahan baku, (2) Biaya tenaga kerja langsung, (3) Biaya overhead. Kedua, biaya administrasi dan umum, yaitu biaya yang terjadi karena kegiatan yang tidak dapat diidentifikasikan dengan kegiatan produksi maupun pemasaran. Ketiga, biaya pemasaran, yaitu biaya yang dikeluarkan sehubungan dengan usaha untuk mendapatkan pesanan. Biaya administrasi dan umum serta biaya pemasaran disebut juga biaya komersial.

2. Klasifikasi Biaya Berdasarkan Perilaku Biaya dalam Hubungannya dengan Perubahan Volume Kegiatan

Berdasarkan hal ini biaya dibagi menjadi tiga golongan, yaitu: 1) Biaya variabel, yaitu biaya yang berubah secara sebanding dengan perubahan volume kegiatan. 2) Biaya tetap, yaitu biaya yang jumlaah totalnya tidak berubah dengan adanya perubahan volume penjualan. 3) Biaya semivariabel, yaitu biaya yang jumlah totalnya berubah tidak sebanding dengan volume penjualan.

Metode target costing memperlakukan biaya sebagai variabel dependen, yaitu ditentukan dari hasil harga target dikurangi laba target. Formula target costing dapat dirumuskan dalam persamaan sebagai berikut:

Setelah biaya target didapatkan, selanjutnya manajemen mencari cara untuk merekayasa ulang komponen, memperbaiki rancangan, menemukan cara produksi yang lebih efisien, dan menurunkan biaya pemasok.

Alasan Penerapan Target Costing

Menurut Garrison, Noreen (2001), metode target costing dikembangkan berdasarkan observasi dari dua karakteristik penting pasar dan biaya. Pertama adalah bahwa perusahaan tidak dapat mengendalikan harga, kecuali pasarlah (permintaan dan penawaran) yang menentukan harga, dan perusahaan yang berusaha untuk mengabaikan hal ini, mereka menanggung resikonya sendiri. Kedua adalah bahwa sebagian besar biaya produk ditentukan pada tahap desain. Karakteristik Target Costing

Menurut Supriyono (1997) karakteristik target costing adalah sebagai berikut: 1) Target costing diterapkan dalam tahap pengembangan dan perancangan serta costing ini berbeda dari sistem pengendalian biaya standar yang diterapkan dalam tahap produksi. 2) Target costing bukan merupakan metode manajemen untuk pengendalian biaya dalam pemikiran tradisional, namun salah satu tujuannya adalah untuk mengurangi biaya. 3) Dalam proses penentuan biaya target, banyak metode ilmu manajemen digunakan, sebab tujuan manajerial penentuan biaya target meliputi teknik-teknik pengembangan dan perancangan produk. 4) Kerjasama banyak departemen diperlukan dalam melaksanakan target costing.

Proses target costing merupakan sebuah sistem perencanaan laba dan pengendalian biaya yang memiliki ciri-ciri utama sebagai berikut (Glenn Uminger (1998): 1) Target costing merupakan kalkulasi biaya berdasarkan harga, dalam hal ini harga pasar menentukan biaya yang diperkenankan (allowable cost). 2) Analisis sistematis atas fungsi dan keistimewaan produk yang paling penting bagi konsumen menjadi pedoman dalam pengurangan biaya. 3) Pengendalian biaya kebanyakan berlangsung pada tahap perancangan produk. 4) Proses target costing dilaksanakan oleh antar kelompok fungsional yang termasuk dalam dan di luar anggota rantai nilai. 5) Target costing memulai pengendalian biaya pada tahap awal pengembangan produk dan menerapkannya sepanjang siklus hidup produk.

Tujuan Target Costing

Menurut Monden (1995) target costing mempunyai dua tujuan, yaitu: 1) Untuk mengurangi biaya produk baru agar tingkat keuntungan yang dikehendaki dapat tercapai. 2) Untuk memotivasi seluruh karyawan perusahaan agar memperoleh laba target pada saat pengembangan produk baru dengan menjalankan metode target costing di seluruh aktivitas perusahaan.

Kegunaan Target Costing

Target costing mempertimbangkan faktor eksternal perusahaan (pasar). Melalui analisis pasar dan pesaing dapat membantu manajemen dalam merancang produk yang dibutuhkan konsumen dengan harga yang kompetitif. Menurut Albano, Bird, Clifton, Townsend (2003), metode target costing membantu perusahaan untuk: a) Menjamin bahwa produk disesuaikan dengan kebutuhan konsumen dengan lebih baik, b) Menyesuaikan harga dari keistimewaan produk dengan kesediaan konsumen untuk membayarnya, c) Mengurangi siklus pengembangan produk, d) Mengurangi biaya produk secara signifikan, e) Meningkatkan kerjasama antar departemen dalam perusahaan berkaitan dengan penyusunan, pemasaran, perencanaan, pengembangan, pembuatan, penjualan, pendistribusian, dan penempatan produk, f) Menggunakan konsumen dan pemasok untuk merancang produk yang benar dan untuk mengintegrasikan seluruh rantai persediaan dengan lebih efektif.

Tahap-tahap Pelaksanaan Target Costing

Menurut Supriyono (1997) proses target costing secara luas dapat dibagi menjadi lima tahap, yaitu:

1) Perencanaan korporasi. Tahap ini dimulai dengan dilakukannya penelitian pasar untuk mengetahui kebutuhan/keinginan konsumen, harga yang berlaku, dan volume produksi yang diinginkan. Setelah perusahaan meneliti kebutuhan pelanggan dan harga pasar, maka manajemen mulai menyusun rencana laba jangka panjang dan menengah perusahaan secara keseluruhan dan menentukan target laba secara menyeluruh untuk setiap periode yang terinci untuk setiap produk.

2) Pengembangan proyek produk baru tertentu. Pada tahap ini, departemen perencanaan korporasi memberi informasi kepada departemen perencanaan perekayasaan tentang jenis produk yang ingin dikembangkan dan isi perubahan rancangan model yang didasarkan atas riset pasar.

3) Penentuan rencana dasar untuk produk baru tertentu. Dalam tahap ini, manajer produk meminta setiap departemen untuk menelaah: (1) bahan yang diperlukan; (2) proses pengolahan; dan (3) menaksir biaya. Sesuai dengan laporan yang dibuat oleh departemen-departemen tersebut, dihitunglah biaya taksiran total (drifting cost). Dalam waktu yang sama, harga target ditentukan oleh divisi pemasaran. Dari harga target dan laba, selanjutnya dapat dihitung biaya yang diperkenankan (allowable cost) atau biaya target (target cost) melalui pengurangan dari harga jual target dengan laba target

4) Rancangan produk. Pada tahap ini, departemen rancangan menyusun draft cetak biru percobaan untuk sekumpulan biaya target setiap komponen. Kegiatan ini memerlukan informasi dari setiap departemen. Departemen rancangan juga membuat produk percobaan yang sesungguhnya sesuai dengan cetak biru yang telah dibuat, kemudian departemen manajemen biaya menaksir biaya tersebut. Drifting cost dihitung sebagai biaya yang diestimasikan berdasarkan biaya periode yang sedang berjalan (current cost projection). Setelah memeriksa drifting cost dan komponen biaya satu per satu, tiap departemen akan berunding. Jika timbul kesenjangan antara allowable cost dengan drifting cost maka tiap departemen akan mencoba menekan selisih antara allowable cost dan drifting cost tersebut melalui value engineering.

5) Rencana pemindahan produksi. Pada tahap ini, kondisi perlengkapan produksi diperiksa dan departemen manajemen biaya menaksir biaya sesuai dengan draft cetak biru. Departemen perekayasaan produksi menyusun standar nilai bahan yang akan dikonsumsi, biaya tenaga kerja langsung, dan sebagainya. Standar nilai ini digunakan sebagai dasar data dalam menghitung biaya dan merencanakan harga komponen/bahan dengan pemasok. Setelah biaya target ditentukan dan jika rencana tersebut disahkan maka produksi dimulai. Biaya target ini akan menjadi dasar dalam pelaksanaan produksi.

Proses target costing secara singkat dijelaskan oleh Michael Maher (1997) yaitu melalui empat langkah sebagai berikut: a) Mengembangkan produk yang dapat memuaskan kebutuhan konsumen potensial, b) Menetapkan harga target berdasarkan nilai produk yang dipersepsikan konsumen dan harga pesaing, c) Memperoleh biaya target dengan mengurangi marjin laba yang dikehendaki dari harga target, d) Melaksanakan value engineering untuk mencapai biaya target.

Value Engineering

Value engineering dilaksanakan dengan tujuan agar biaya taksiran akhir mencapai angka yang sama atau kurang dari biaya target. Proses tersebut memerlukan peran serta semua fungsi dalam perusahaan untuk bekerjasama menekan biaya sampai mencapai target.

Pengertian Value Engineering

Pendapat para ahli mengenai value engineering sebagai berikut:

1) Menurut Horngren, Sundem, Stratton (1999): “Value engineering is a cost reduction technique, used primarily during design, which uses information about all value-chain function to satisfy customer needs while reducing costs.”

2) Menurut Michael Maher (1997): “Value engineering is a systematic evaluation of all aspecs of research and development, design of products and processes, production, marketing, distribution, and customer service to reduce cost and satisfy customer needs.”

Berdasarkan definisi yang telah dikemukakan diatas, dalam penelitian ini dapat menyimpulkan bahwa value engineering adalah sebuah upaya sistematis dengan cara mengevaluasi fungsi-fungsi dan proses dalam organisasi serta melakukan perbaikan yang dibutuhkan agar dapat menurunkan biaya sekaligus memuaskan kebutuhan konsumen.

Proses Value Engineering

Value engineering dimulai dengan analisis rantai nilai. Rantai nilai didefinisikan oleh Michael Maher (1997) sebagai berikut: “The value chain is the set of activities required to design, develop, produce, market, and service a product.” Jadi proses awal dari value engineering yaitu dengan mengevaluasi kegiatan perusahaan mulai dari merancang, mengembangkan, memproduksi, memasarkan, dan melayani konsumen yang memakai produk terebut. Tugas setiap departemen adalah untuk memeriksa biaya dan kinerjanya kemudian mencari cara untuk memperbaikinya dengan tujuan agar biaya target dapat tercapai dan meningkatkan kepuasan pelanggan atas produknya.

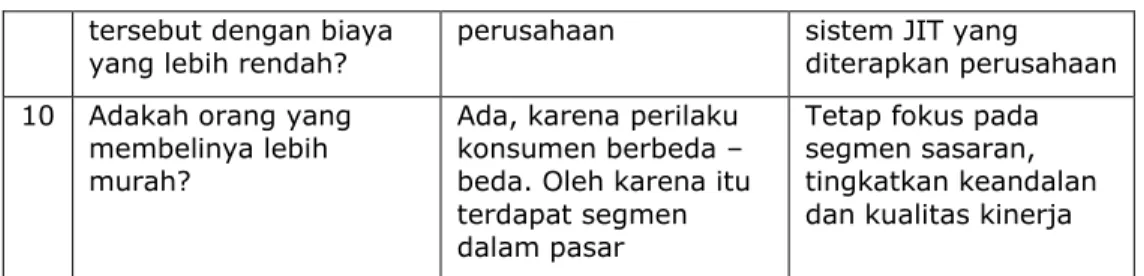

Menurut Cowe (1994) value engineering melibatkan penilaian sistematis mengenai bahan–bahan, komponen penampilan, desain, dan sebagainya. Proses tersebut termasuk menjawab pertanyaan–pertanyaan berikut: 1) Apakah penggunaan produk tersebut menyumbangkan nilai? 2) Apakah biaya sesuai dengan kegunaannya? 3) Apakah produk tersebut memerlukan semua sifat–sifat (ciri–ciri/keistimewaannya)? 4) Adakah sesuatu lebih baik untuk kegunaan yang dimaksud? 5) Dapatkah bagian (komponen) yang terpakai dibuat dengan metode biaya yang lebih rendah? 6) Dapatkah ditemukan produk standar yang akan dapat digunakan? 7) Produk tersebut dibuat dengan alat–alat yang sesuai, sudahkah mempertimbangkan jumlah yang digunakan? 8) Apakah bahan–bahan, tenaga kerja, biaya tak langsung, dan laba sesuai dengan harganya? 9) Dapatkah pemasok lain yang dapat diandalkan menyediakan produk tersebut dengan biaya yang lebih murah? 10) Adakah orang yang membelinya lebih murah?

Metode target costing diterapkan pada tahap pengembangan dan perancangan sebelum proses produksi dimulai. Dengan demikian target costing dapat digunakan sebagai alat bantu manajemen dalam mengoptimalkan perencanaan laba.

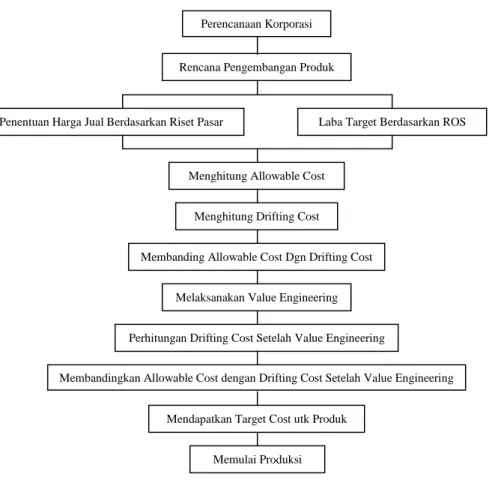

Gambar 1. Proses pelaksanaan Target Costing melalui Value Engineering III. METODOLOGI

3.1 Obyek Penelitian

Penelitian ini dilakukan pada PT XYZ, Plant Sunter I yang beralamat di Jalan Laksda Yos Sudarso, Sunter Jakarta Utara. Obyek yang diteliti yaitu mengenai perencanaan laba dan perhitungan biaya produk Motor X dengan menggunakan metode target costing melalui proses value engineering.

3.2 Alat Analisis

Untuk menjawab masalah yang telah dirumuskan sebelumnya, dalam penelitian ini menganalisis berdasarkan tahap-tahap pelaksanaan target costing. Adapun pembahasan hanya sampai pada tahap empat dari lima tahap pelaksanaan target costing. Tahapan pelaksanaan yang akan dibahas yaitu:

1. Perencanaan Korporasi. Pada tahap ini menerangkan tentang penelitian pasar yang dilakukan perusahaan untuk mengidentifikasi kebutuhan konsumen, segmentasi pasar, harga pasar (sepeda motor jenis bebek) yang berlaku, kemudian penetapan volume penjualan, volume produksi dan laba yang diinginkan.

Perencanaan Korporasi

Rencana Pengembangan Produk

Laba Target Berdasarkan ROS Penentuan Harga Jual Berdasarkan Riset Pasar

Menghitung Allowable Cost

Menghitung Drifting Cost

Membanding Allowable Cost Dgn Drifting Cost

Melaksanakan Value Engineering

Perhitungan Drifting Cost Setelah Value Engineering

Membandingkan Allowable Cost dengan Drifting Cost Setelah Value Engineering

Mendapatkan Target Cost utk Produk

2. Pengembangan Produk Baru Tertentu. Pada tahap ini membahas tentang karakteristik produk yang akan dikembangkan, yaitu Motor X berdasarkan kebutuhan konsumen dan segmen pasar yang menjadi sasaran.

3. Penentuan Rencana Dasar Untuk Produk Baru Tertentu. Pada tahap ini melakukan perhitungan biaya target berdasarkan formula dari target costing dengan rumus:

Setelah itu menghitung biaya taksiran (drifting cost) dengan menjumlahkan seluruh biaya, yang terdiri dari biaya produksi dan biaya nonproduksi. Biaya produksi terdiri dari biaya bahan baku, tenaga kerja langsung, dan overhead pabrik. Sedangkan biaya nonproduksi terdiri dari biaya administrasi dan umum, serta biaya pemasaran.

Dalam penelitian ini akan menjabarkan tahapan penghitungan biaya taksiran beserta rumusnya sebagai berkut:

a) Biaya produksi. Dalam penelitian ini menggunakan metode kalkulasi biaya absorpsi dalam membebankan biaya produksi seperti bahan langsung, tenaga kerja langsung, overhead variabel dan overhead tetap ke produk. 1. Bahan baku langsung. Biaya bahan baku langsung dihitung dengan

rumus :

Biaya bahan baku langsung = volume produksi x kebutuhan per unit x hg.satuan

2. Tenaga kerja langsung. Biaya tenaga kerja langsung dihitung dengan rumus :

Biaya tenaga kerja langsung = volume produksi x jam kerja per unit x tarif upah per jam

3. Biaya overhead. Biaya overhead Motor X dihitung berdasarkan volume produksi seluruh produk dengan rumus sebagai berikut :

Estimasi total biaya overhead

Biaya overhead = x Volume produksi Motor X

Estimasi total volume produksi

b) Biaya nonproduksi. Pengalokasian biaya nonproduksi didasarkan pada besarnya rasio penjualan produk, yaitu dengan membagi nilai penjualan produk dengan total penjualan seluruh produk. Perhitungan rasio penjualan produk akan disajikan sebagai berikut:

Produk Volume penjualan (unit) Harga jual per unit (Rp) Total penjualan (Rp)

Rasio penjualan produk terhadap total penjualan (%) A B Q S P T R = Q x P U = S x T R ÷ (R + U) x 100 % U ÷ (R + U) x 100 % Total (Q + S) (R + U) 100%

Rasio penjualan produk ini akan akan dikalikan dengan biaya nonproduksi yang terdiri dari biaya administrasi dan umum, serta biaya pemasaran untuk mendapatkan alokasi biaya tersebut ke produk.

Setelah biaya taksiran diperoleh, kemudian akan dibagi dengan kuantitas produksi Motor X untuk mendapatkan biaya per unit produk. Perhitungan drifting cost per unit yang akan disajikan sebagai berikut:

Bahan baku langsung XXX Tenaga kerja langsung XXX

Overhead pabrik XXX +

Biaya produksi XXX

Biaya administrasi dan umum XXX

Biaya pemasaran XXX +

Biaya nonproduksi XXX +

Biaya operasi XXX

Volume produksi XXX ÷

Biaya per unit XXX

Setelah biaya per unit diperoleh maka akan dibandingkan dengan target cost untuk melihat apakah drifting cost sudah sesuai dengan target cost.

4. Rancangan Produk. Pada tahap ini menjelaskan tentang proses value engineering yang bertujuan untuk mengurangi biaya agar drifting cost dapat sama dengan atau kurang dari biaya target dengan menggunakan daftar 10 pertanyaan Roger Cowe (1994) sebagai bahan evaluasi dan pertimbangan dalam mengurangi biaya dan meningkatkan kepuasan konsumen. Daftar pertanyaan tersebut akan termuat dalam tabel sebagai berikut:

No Pertanyaan Keterangan Rekomendasi

1 Apakah penggunaan produk tersebut menyumbangkan nilai? 2 Apakah biaya sesuai dengan

kegunaannya? dst

Setelah target cost tercapai kemudian menerangkan tentang perencanaan laba target untuk Motor X yang akan disajikan dalam bentuk anggaran rugi laba sebagai berikut:

Penjualan

(harga jual target x volume produksi) Biaya produksi :

Bahan baku langsung Tebaga kerja langsung Overhead Total biaya produksi

Biaya nonproduksi :

Biaya administrasi dan umum Biaya pemasaran

Total biaya nonproduksi Laba operasi XXX XXX XXX XXX XXX XXX XXX XXX XXX

Setelah laba target (operasi) untuk Motor X diperoleh, maka akan dicari ROS setelah value engineering dengan rumus:

IV. ANALISA DAN PEMBAHASAN

Pembahasan dilakukan dengan menelusuri tahap-tahap pelaksanaan target costing. Namun dalam penelitian ini hanya akan menjelaskan empat tahap dari lima tahap pelaksanaan, karena empat tahapan tersebut dilakukan sebelum produksi dimulai sedangkan tahap yang kelima sudah memasuki tahap transisi ke proses produksi.

4.1 Perencanaan Korporasi

Dalam tahap ini perusahaan melakukan penelitian pasar untuk mengumpulkan informasi mengenai lingkungan mikro dan lingkungan makro perusahaan. Lingkungan mikro terdiri dari semua pihak yang mempengaruhi kemampuan perusahaan untuk memproduksi dan menjual produknya, seperti pemasok, perantara pemasaran, pelanggan dan pesaing. Lingkungan makro terdiri dari faktor demografis, ekonomi, teknologi, politik, sosial dan budaya yang berpengaruh terhadap kinerja perusahaan.

Penelitian pasar juga bertujuan untuk mengetahui harga yang berlaku di pasar sebagai salah satu pertimbangan perusahaan untuk menetapkan harga produknya. Harga pasar untuk produk sepeda motor jenis bebek berkisar antara Rp 9 juta hingga Rp 16 juta. Setelah analisa lingkungan, segmentasi pasar dilakukan, dan harga pasar diketahui, perusahaan menetapkan laba target untuk Motor X berdasarkan Return On Sales (ROS) yaitu sebesar 18 % dari harga jual produk.

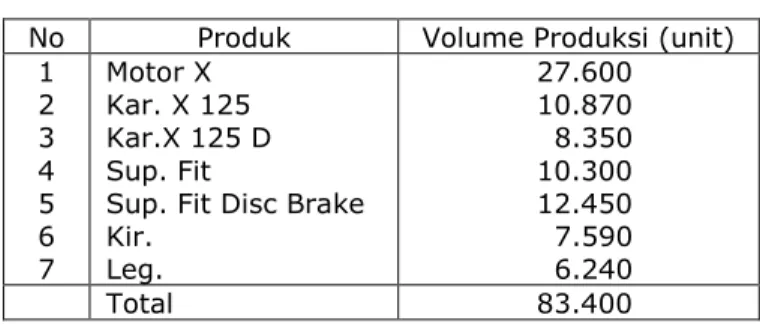

Perusahaan menentukan volume penjualan Motor X sebesar 27.600 unit. Setelah volume penjualan ditentukan langkah selanjutnya yaitu menentukan volume produksi. Dalam penelitian ini mengasumsikan bahwa jumlah unit yang dijual akan sama dengan jumlah yang diproduksi yaitu sebesar 27.600 unit. Hal ini disebabkan perusahaan menerapkan sistem Just In Time (JIT) sehingga produksi dipicu oleh permintaan pelanggan. Volume produksi sepeda motor secara lengkap akan diperlihatkan pada tabel 1.

4.2 Pengembangan Produk

Informasi yang diperoleh dari penelitian pasar menjadi acuan bagi manajemen untuk membuat produk yang dapat memuaskan kebutuhan pelanggan. Segmen yang diambil perusahaan yaitu segmen pelanggan yang menginginkan sepeda motor yang berdaya tahan lama dan hemat bahan bakar.

Tabel 1. Volume Produksi PT. XYZ No Produk Volume Produksi (unit)

1 2 3 4 5 6 7 Motor X Kar. X 125 Kar.X 125 D Sup. Fit

Sup. Fit Disc Brake Kir. Leg. 27.600 10.870 8.350 10.300 12.450 7.590 6.240 Total 83.400

4.3 Penentuan Rencana Dasar Produk

Tahap ini merupakan tahap dimana target cost dan drifting cost ditentukan. Penentuan target cost dan drifting cost didasari pada analisis yang teliti atas pasar.

Target Cost. Setelah harga jual ditentukan maka target cost diperoleh dengan mengurangi laba target dari harga jual target. Perhitungan target cost untuk Motor X dapat dilihat dalam tabel 2.

Tabel 2. Perhitungan Target Cost Harga jual target

(1) Laba target (18 %) (2) (3) = (1) – (2) Target cost Rp 12.180.000 Rp 2.192.400 Rp 9.987.600

Dari perhitungan yang disajikan pada tabel 2 dapat diketahui target cost untuk Motor X, yaitu Rp 9.987.600.

Drifting Cost. Penghitungan drifting cost dilakukan dengan menjumlahkan biaya produksi dan biaya nonproduksi. Setelah seluruh biaya dijumlahkan, hasilnya akan dibagi dengan volume produksi untuk mendapatkan drifting cost per unit yang akan dibandingkan dengan target cost. Berikut akan dijelaskan secara rinci mengenai perhitungan biaya-biaya tersebut.

1. Biaya Produksi

Digunakan metode kalkulasi biaya absorpsi untuk menghitung biaya produksi, dimana biaya bahan baku langsung, tenaga kerja langsung, overhead variabel, dan overhead tetap dibebankan ke produk.

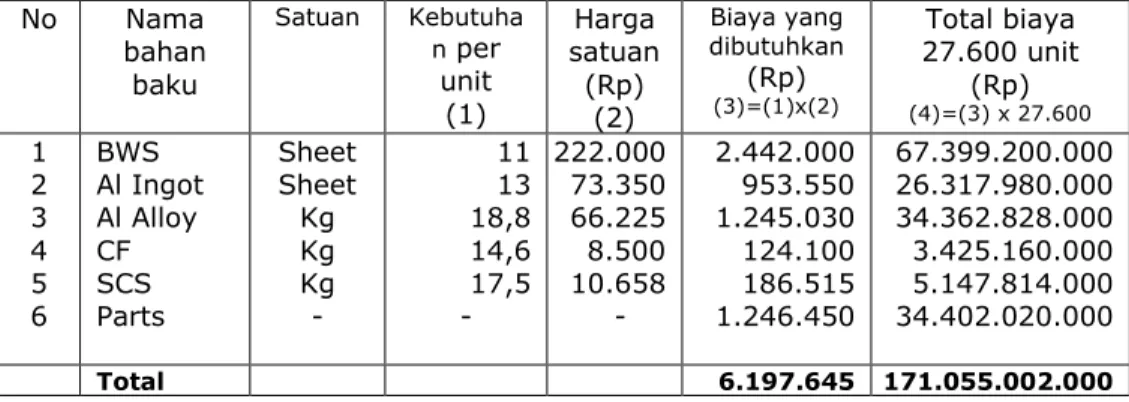

a) Bahan baku langsung. Perhitungan untuk Motor X disajikan pada tabel 3. Tabel 3. Anggaran Bahan Baku Langsung

No Nama bahan baku Satuan Kebutuha n per unit (1) Harga satuan (Rp) (2) Biaya yang dibutuhkan (Rp) (3)=(1)x(2) Total biaya 27.600 unit (Rp) (4)=(3) x 27.600 1 2 3 4 5 6 BWS Al Ingot Al Alloy CF SCS Parts Sheet Sheet Kg Kg Kg - 11 13 18,8 14,6 17,5 - 222.000 73.350 66.225 8.500 10.658 - 2.442.000 953.550 1.245.030 124.100 186.515 1.246.450 67.399.200.000 26.317.980.000 34.362.828.000 3.425.160.000 5.147.814.000 34.402.020.000 Total 6.197.645 171.055.002.000

Berdasarkan tabel 3 dapat diketahui bahwa total biaya bahan baku yang dibutuhkan untuk memproduksi satu unit Motor X sebesar Rp 6.197.645. Sedangkan total biaya bahan baku untuk produksi 27.600 unit yaitu sebesar Rp 171.055.002.000.

b) Tenaga kerja langsung. Biaya ini dihitung pertama, dengan mengalikan volume produksi Motor X dengan jam kerja per unit untuk mengetahui total jam yang dibutuhkan. Total jam tersebut kemudian dikalikan dengan tarif upah per jam untuk memperoleh biaya tenaga kerja langsung untuk Motor X. Untuk menghasilkan satu unit produk dibutuhkan 7,5 menit atau 0,125 jam dengan tarif Rp 69.950 per jamnya. Penghitungan biaya tenaga kerja langsung untuk Motor X dapat dilihat pada tabel 4.

Tabel 4. Anggaran Tenaga Kerja Langsung Volume produksi (unit) (1) Jam kerja per unit (jam) (2)

Total jam yang dibutuhkan (jam) (3) = (1) x (2) Tarif upah per jam (Rp) (4) Total biaya tenaga kerja langsung (Rp) (5) = (3) x (4) 27.600 0,125 3.450 69.950 241.327.500

Setelah dilakukan penghitungan pada tabel 4 dapat diperoleh besarnya biaya tenaga kerja langsung untuk memproduksi 27.600 unit Motor X, yaitu sebesar Rp 241.327.500

c) Biaya Overhead. Untuk menghitung biaya overhead untuk Motor X, dalam penelitian ini menggunakan metode alokasi berdasarkan jumlah unit yang diproduksi. Hal ini dikarenakan produk yang dihasilkan perusahaan adalah sejenis, yaitu sepeda motor bebek, dan perbedaannya hanya terletak pada volume produksinya. Biaya overhead dihitung dengan menggunakan rumus:

Biaya overhead = Estimasi total biaya overhead x volume produksi Motor X Estimasi total volume produksi

Untuk memudahkan pengalokasian setiap unsur biaya overhead ke dalam produk Motor X, terlebih dahulu dalam penelitian ini akan mencari rasio produksi Motor X terhadap total produksi seluruh produk dengan rumus:

Rasio produksi Motor X = Volume produksi Motor X x 100 % Total produksi seluruh produk

= 27.600 unit x 100 % = 33,09 % 83.400 unit

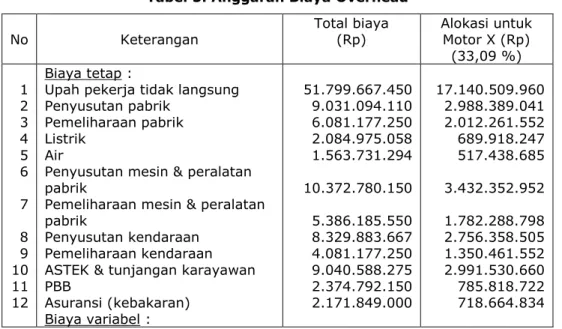

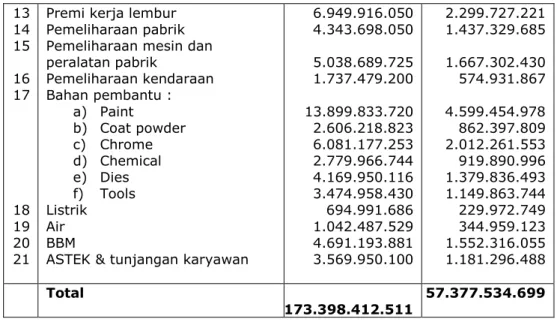

Rasio ini akan dialokasikan ke biaya overhead untuk seluruh produk yang akan diperlihatkan pada tabel 5. Total biaya overhead sebesar Rp 173.398.412.511. Dari jumlah tersebut, sebesar 33,09 % atau Rp 57.377.534.699 akan dialokasikan untuk produk Motor X.

Tabel 5. Anggaran Biaya Overhead

No Keterangan Total biaya (Rp) Alokasi untuk Motor X (Rp) (33,09 %) 1 2 3 4 5 6 7 8 9 10 11 12 Biaya tetap :

Upah pekerja tidak langsung Penyusutan pabrik

Pemeliharaan pabrik Listrik

Air

Penyusutan mesin & peralatan pabrik

Pemeliharaan mesin & peralatan pabrik

Penyusutan kendaraan Pemeliharaan kendaraan ASTEK & tunjangan karayawan PBB Asuransi (kebakaran) Biaya variabel : 51.799.667.450 9.031.094.110 6.081.177.250 2.084.975.058 1.563.731.294 10.372.780.150 5.386.185.550 8.329.883.667 4.081.177.250 9.040.588.275 2.374.792.150 2.171.849.000 17.140.509.960 2.988.389.041 2.012.261.552 689.918.247 517.438.685 3.432.352.952 1.782.288.798 2.756.358.505 1.350.461.552 2.991.530.660 785.818.722 718.664.834

13 14 15 16 17 18 19 20 21

Premi kerja lembur Pemeliharaan pabrik Pemeliharaan mesin dan peralatan pabrik Pemeliharaan kendaraan Bahan pembantu : a) Paint b) Coat powder c) Chrome d) Chemical e) Dies f) Tools Listrik Air BBM

ASTEK & tunjangan karyawan

6.949.916.050 4.343.698.050 5.038.689.725 1.737.479.200 13.899.833.720 2.606.218.823 6.081.177.253 2.779.966.744 4.169.950.116 3.474.958.430 694.991.686 1.042.487.529 4.691.193.881 3.569.950.100 2.299.727.221 1.437.329.685 1.667.302.430 574.931.867 4.599.454.978 862.397.809 2.012.261.553 919.890.996 1.379.836.493 1.149.863.744 229.972.749 344.959.123 1.552.316.055 1.181.296.488 Total 173.398.412.511 57.377.534.699 2. Biaya Nonproduksi

Dalam penelitian ini mengasumsikan bahwa biaya nonproduksi merupakan biaya bersama (common cost), sehingga pengalokasian biaya ke produk berdasarkan penjualannya. Sebelum membahas lebih lanjut pada biaya nonproduksi, dalam penelitian ini akan menyajikan tabel 6 mengenai anggaran penjualan seluruh produk sebagai pedoman dalam mengalokasikan biaya ke produk Motor X. Pada tabel tersebut terdapat rasio penjualan produk terhadap total penjualan seluruh produk. Rasio ini akan dialokasikan ke setiap unsur biaya nonpabrikasi, baik biaya adminstrasi dan umum maupun biaya pemasaran.

Tabel 6. Anggaran Penjualan

No Produk penjualan Volume

(unit) Harga jual per unit (Rp) Total penjualan (Rp) Rasio penjualan produk terhadap total penjualan (%) 1 2 3 4 5 6 7 Motor X Karisma X 125 Karisma X 125 D Supra Fit Supra Fit Disc Brake Kirana Legenda 27.600 10.870 8.350 10.300 12.450 7.590 6.240 12.180.000 12.230.000 13.330.000 9.380.000 10.330.000 10.680.000 7.880.000 336.168.000.000 132.940.100.000 111.305.500.000 96.614.000.000 128.608.500.000 81.061.200.000 49.171.200.000 35,92 14,21 11,89 10,32 13,74 8,66 5,26 Total 83.400 935.868.500.000 100

Berdasarkan anggaran penjualan pada tabel 6, penjualan Motor X diproyeksikan sebesar Rp 336.168.000.000 atau sebesar 35,92 % dari total seluruh penjualan produk. Rasio penjualan Motor X sebesar 35,92 % ini akan menjadi dasar alokasi pembebanan biaya nonproduksi, yang terdiri dari biaya administrasi dan umum, serta biaya pemasaran ke dalam produk Motor X.

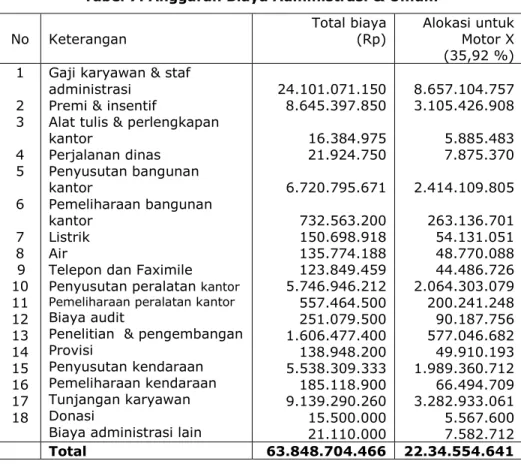

Tabel 7. Anggaran Biaya Administrasi & Umum No Keterangan Total biaya (Rp) Alokasi untuk Motor X (35,92 %) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Gaji karyawan & staf administrasi

Premi & insentif

Alat tulis & perlengkapan kantor Perjalanan dinas Penyusutan bangunan kantor Pemeliharaan bangunan kantor Listrik Air

Telepon dan Faximile Penyusutan peralatan kantor Pemeliharaan peralatan kantor

Biaya audit

Penelitian & pengembangan Provisi

Penyusutan kendaraan Pemeliharaan kendaraan Tunjangan karyawan Donasi

Biaya administrasi lain

24.101.071.150 8.645.397.850 16.384.975 21.924.750 6.720.795.671 732.563.200 150.698.918 135.774.188 123.849.459 5.746.946.212 557.464.500 251.079.500 1.606.477.400 138.948.200 5.538.309.333 185.118.900 9.139.290.260 15.500.000 21.110.000 8.657.104.757 3.105.426.908 5.885.483 7.875.370 2.414.109.805 263.136.701 54.131.051 48.770.088 44.486.726 2.064.303.079 200.241.248 90.187.756 577.046.682 49.910.193 1.989.360.712 66.494.709 3.282.933.061 5.567.600 7.582.712 Total 63.848.704.466 22.34.554.641

a) Biaya adminstrasi dan umum. Pemakaian jasa administrasi dan umum dinikmati oleh seluruh produk yang dihasilkan perusahaan, sehingga biayanya merupakan biaya bersama (common cost). Pada tabel 7 berikut ini akan diperlihatkan anggaran biaya administrasi dan umum beserta alokasi untuk Motor X. Total biaya administrasi dan umum pada tabel 7 diatas yaitu sebesar Rp 63.848.704.466. Dari jumlah tersebut sebesar 35,92 % atau Rp 22.934.554.641 dialokasikan ke dalam produk Motor X.

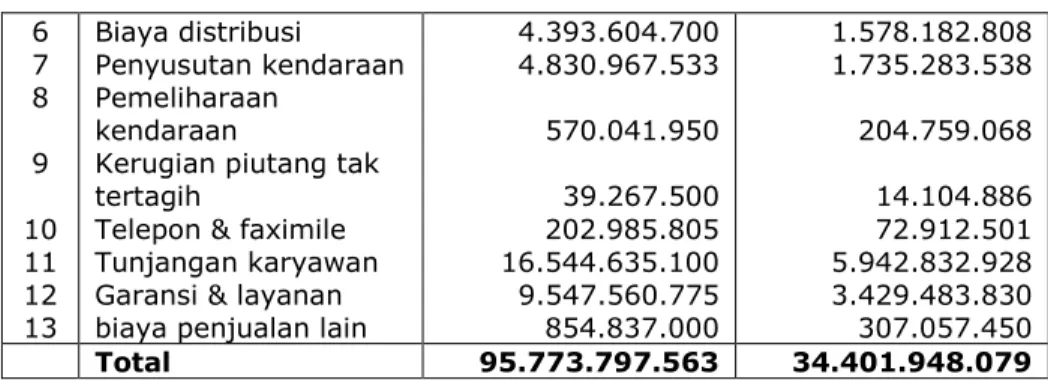

b) Biaya pemasaran. Sama halnya dengan biaya adminstrasi dan umum, biaya pemasaran diperlakukan sebagai biaya bersama sehingga dasar alokasinya adalah rasio penjualan produk terhadap total penjualan. Penghitungan anggaran biaya pemasaran beserta alokasi untuk Motor X disajikan pada tabel 8.

Tabel 8. Anggaran Biaya Pemasaran

No Keterangan Total biaya

(Rp)

Alokasi untuk Motor X (35,92 %) 1 2 3 4 5

Gaji karyawan & staf pemasaran

Komisi penjualan Alat tulis &

perlengkapan kantor Promosi & advertensi Entertainment 31.732.256.500 14.408.386.350 29.577.400 10.183.064.125 2.436.612.825 11.398.226.530 5.175.492.377 10.624.202 3.657.756.634 875.231.327

6 7 8 9 10 11 12 13 Biaya distribusi Penyusutan kendaraan Pemeliharaan kendaraan

Kerugian piutang tak tertagih

Telepon & faximile Tunjangan karyawan Garansi & layanan biaya penjualan lain

4.393.604.700 4.830.967.533 570.041.950 39.267.500 202.985.805 16.544.635.100 9.547.560.775 854.837.000 1.578.182.808 1.735.283.538 204.759.068 14.104.886 72.912.501 5.942.832.928 3.429.483.830 307.057.450 Total 95.773.797.563 34.401.948.079

Dari total biaya pemasaran sebesar Rp 95.773.797.563 yang ditunjukkan pada tabel 8, sebesar Rp 34.401.948.079 dialokasikan ke dalam produk Motor X. Setelah biaya produksi dan biaya nonproduksi dihitung, maka langkah selanjutnya yaitu menjumlahkan biaya tersebut agar diperoleh drifting cost untuk Motor X. Drifting cost ini kemudian dibagi dengan volume produksi Motor X untuk mendapatkan biaya per unit produk yang nantinya akan dibandingkan dengan target cost untuk produk Motor X yang telah ditetapkan. Tabel 9 memperlihatkan perhitungan drifting cost untuk Motor X.

Tabel 9. Perhitungan Drifting Cost Jenis biaya Total biaya (Rp) Biaya produksi :

Biaya bahan baku langsung Biaya tenaga kerja langsung Biaya overhead

Biaya nonproduksi :

Biaya administrasi & umum Biaya pemasaran 171.055.002.000 241.327.500 57.377.524.699 22.934.554.641 34.401.948.079 Total 286.010.356.919

Volume produksi 27.600 unit

Biaya per unit 10.362.694

Total seluruh biaya pada tabel 9 sebesar Rp 286.010.356.919. Dengan dibagi volume produksi Motor X sebesar 27.600 unit didapatkan biaya per unit sebesar Rp 10.362.694. Jumlah tersebut melebihi nilai target cost yang ditetapkan, yaitu sebesar Rp 9.987.600. Maka perusahaan harus mengupayakan penekanan biaya supaya target cost dapat tercapai. Langkah ini akan dilakukan dengan proses value engineering yang akan dibahas pada tahap rancangan produk.

4.4. Rancangan Produk

Pada tahap ini manajemen melakukan upaya pengurangan biaya dan penyesuaian karakteristik produk agar dapat memuaskan kebutuhan dan keinginan konsumen. Agar nilai drifting cost dapat sama dengan atau kurang dari target cost, maka harus manajemen harus melaksanakan value engineering. Proses Value Engineering. Dalam membahas proses pelaksanaan value engineering, dalam penelitian ini menggunakan daftar 10 pertanyaan berkaitan dengan produk Motor X. Daftar ini akan membantu menajemen dalam merancang produk yang dapat diproduksi secara efisien dan memuaskan

kebutuhan konsumen. Proses pelaksanaan value engineering dengan menggunakan daftar 10 pertanyaan mengenai produk Motor X akan disajikan pada tabel 10.

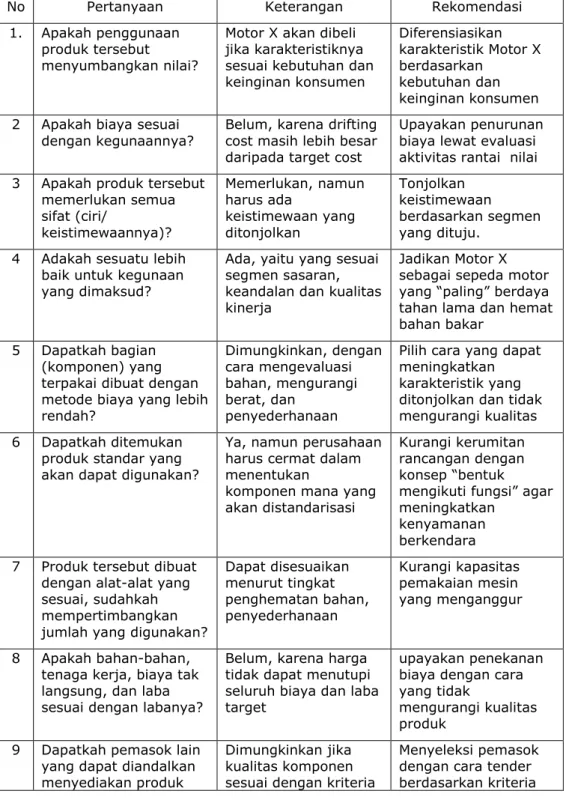

Tabel 10. Daftar Pertanyaan Value Engineering

No Pertanyaan Keterangan Rekomendasi

1. Apakah penggunaan produk tersebut menyumbangkan nilai?

Motor X akan dibeli jika karakteristiknya sesuai kebutuhan dan keinginan konsumen Diferensiasikan karakteristik Motor X berdasarkan kebutuhan dan keinginan konsumen 2 Apakah biaya sesuai

dengan kegunaannya?

Belum, karena drifting cost masih lebih besar daripada target cost

Upayakan penurunan biaya lewat evaluasi aktivitas rantai nilai 3 Apakah produk tersebut

memerlukan semua sifat (ciri/ keistimewaannya)? Memerlukan, namun harus ada keistimewaan yang ditonjolkan Tonjolkan keistimewaan berdasarkan segmen yang dituju.

4 Adakah sesuatu lebih baik untuk kegunaan yang dimaksud?

Ada, yaitu yang sesuai segmen sasaran, keandalan dan kualitas kinerja

Jadikan Motor X sebagai sepeda motor yang “paling” berdaya tahan lama dan hemat bahan bakar

5 Dapatkah bagian (komponen) yang terpakai dibuat dengan metode biaya yang lebih rendah? Dimungkinkan, dengan cara mengevaluasi bahan, mengurangi berat, dan penyederhanaan

Pilih cara yang dapat meningkatkan karakteristik yang ditonjolkan dan tidak mengurangi kualitas 6 Dapatkah ditemukan

produk standar yang akan dapat digunakan?

Ya, namun perusahaan harus cermat dalam menentukan

komponen mana yang akan distandarisasi

Kurangi kerumitan rancangan dengan konsep “bentuk mengikuti fungsi” agar meningkatkan

kenyamanan berkendara 7 Produk tersebut dibuat

dengan alat-alat yang sesuai, sudahkah mempertimbangkan jumlah yang digunakan?

Dapat disesuaikan menurut tingkat penghematan bahan, penyederhanaan Kurangi kapasitas pemakaian mesin yang menganggur 8 Apakah bahan-bahan, tenaga kerja, biaya tak langsung, dan laba sesuai dengan labanya?

Belum, karena harga tidak dapat menutupi seluruh biaya dan laba target

upayakan penekanan biaya dengan cara yang tidak

mengurangi kualitas produk

9 Dapatkah pemasok lain yang dapat diandalkan menyediakan produk

Dimungkinkan jika kualitas komponen sesuai dengan kriteria

Menyeleksi pemasok dengan cara tender berdasarkan kriteria

tersebut dengan biaya

yang lebih rendah? perusahaan sistem JIT yang diterapkan perusahaan 10 Adakah orang yang

membelinya lebih murah?

Ada, karena perilaku konsumen berbeda – beda. Oleh karena itu terdapat segmen dalam pasar

Tetap fokus pada segmen sasaran, tingkatkan keandalan dan kualitas kinerja

Hasil Pelaksanaan Value Engineering

Berdasarkan hasil penelusuran sejumlah pertanyaan tentang produk Motor X yang telah dibahas sebelumnya, diperoleh informasi yang dapat dijadikan acuan dalam membuat produk yang sesuai keinginan konsumen dan mengurangi biaya. Informasi tersebut antara lain sebagai berikut:

1) Untuk menjadikan sepeda motor yang hemat bahan bakar, maka harus dilakukan pengurangan berat produk. Hal itu dapat diupayakan dengan merancang komponen rangka motor yang lebih tipis. Dengan pengurangan berat tersebut perusahaan juga dapat menghemat biaya bahan Black Welded Steel (BWS). Kebutuhan BWS untuk membuat satu unit dapat dikurangi menjadi 10 sheet.

2) Untuk membuat mesin Motor X menjadi lebih handal dan tahan lama, maka komposisi alumunium murni harus ditambahkan dan alumunium campuran dikurangi supaya mesin tidak cepat panas dan lebih tahan lama pada kondisi dingin. Hal ini dilakukan dengan menambah 3 sheet alumunium Ingot menjadi 16 sheet dan mengurangi kebutuhan alumunium alloy sebesar 5 kg sehingga komposisinya menjadi 13,8 kg.

3) Untuk meningkatkan kenyamanan para pemakai Motor X, maka desain produk harus disesuaikan berdasarkan konsep “bentuk mengikuti fungsi” dan mengurangi tingkat kerumitan desain yang tidak fungsional. Selain meningkatkan kepuasan konsumen, konsep tersebut dapat menurunkan jumlah kebutuhan bahan baku plastik. Perusahaan dapat menghemat 2 kg penggunaan Cushion Front menjadi 12,6 kg dan menurunkan kebutuhan Stem Comp Steering sebesar 2,5 kg sehingga menjadi 15 kg.

Berdasarkan informasi diatas, dalam penelitian ini akan menyusun anggaran bahan baku langsung setelah proses value engineering pada tabel 11.

Tabel 11. Anggaran Bahan Baku Langsung Setelah Value Engineering

No bahan baku Nama Satuan Kebutuhan per unit (1) Harga satuan (Rp) (2) Biaya yang dibutuhkan (Rp) (3)=(1)x(2) Total biaya 27.600 unit (Rp) (4)=(3)x27.600 1 2 3 4 5 6 BWS Al Ingot Al Alloy CF SCS Parts Sheet Sheet Kg Kg Kg - 10 16 13,8 12,6 15 - 222.000 73.350 66.225 8.500 10.658 - 2.220.000 1.173.600 913.905 107.100 159.870 1.246.450 61.272.000.000 32.391.360.000 25.223.778.000 2.955.960.000 4.412.412.200 34.402.020.000 Total 5.830.504 160.657.530.200

Dari tabel 11 total biaya bahan baku langsung untuk Motor X berkurang menjadi Rp 160.657.530.200. Besarnya total penghematan biaya bahan baku setelah value engineering diperoleh dengan cara:

Penghematan = Biaya bahan baku sebelum VE – Biaya bahan baku setelah VE = Rp 171.055.002.000 – Rp 160.657.530.200

= Rp 10.397.471.800

Rasio penghematan biaya bahan baku langsung dihitung sebagai berikut: Rp 10.397.471.800

= x 100 % = 6,47 % Rp 160.657.530.200

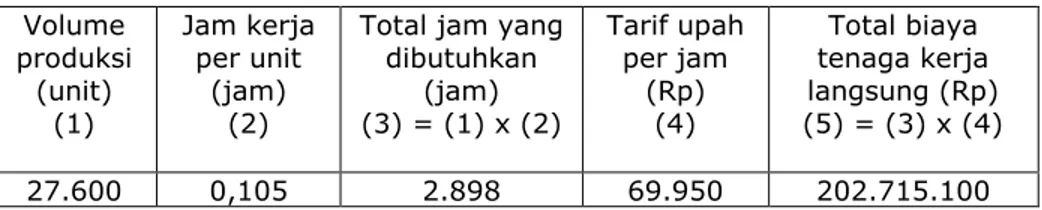

4) Dengan mengurangi tingkat kerumitan pada desain produk, maka akan menghemat waktu pengerjaan sebesar 1,2 menit atau 0,02 jam. Dengan demikian waktu yang dibutuhkan untuk menghasilkan satu unit Motor X menjadi 0,105 jam. Anggaran tenaga kerja langsung untuk Motor X setelah value engineering akan ditunjukkan pada tabel 12.

Besarnya penghematan biaya tenaga kerja langsung diperoleh dengan cara:

Penghematan= Biaya TKL sebelum VE – Biaya TKL setelah VE

= Rp 241.327.500 – Rp 202.715.100 = Rp 38.612.400

Tabel 12. Anggaran Tenaga Kerja Langsung setelah Value Engineering Volume produksi (unit) (1) Jam kerja per unit (jam) (2)

Total jam yang dibutuhkan (jam) (3) = (1) x (2) Tarif upah per jam (Rp) (4) Total biaya tenaga kerja langsung (Rp) (5) = (3) x (4) 27.600 0,105 2.898 69.950 202.715.100

5) Dengan adanya pengurangan jumlah bahan baku langsung, beberapa bahan pembantu akan dapat diturunkan. Bahan pembantu tersebut yaitu paint dan coat powder. Karena penggunaan bahan pembantu tersebut berdasarkan jumlah pemakaian bahan langsung, maka penurunannya akan dihitung berdasarkan rasio penghematan biaya bahan baku langsung, yaitu sebesar 6,24%. Besarnya biaya bahan pembantu setelah value engineering akan disajikan dalam tabel 13.

Tabel 13. Biaya Bahan Pembantu Setelah Value Engineering Nama bahan

pembantu sebelum VE Total biaya (1) Penghematan biaya (6,47%) (2) Total biaya setelah VE (3) = (1) – (2) Paint Coatpowder 4.599.454.978 862.397.809 297.584.737 55.797.138 4.301.870.241 806.600.671 Total 5.461.852.787 353.381.875 5.108.470.912

Dari tabel 13 diketahui penghematan biaya bahan pembantu setelah value engineering yaitu sebesar Rp 353.381.875. Penghematan biaya tersebut akan mengurangi biaya overhead untuk Motor X dari Rp 57.377.534.699 menjadi sebesar Rp 57.024.152.824.

Total penghematan biaya produksi yang dapat dicapai setelah proses value engineering dihitung dengan menjumlahkan penghematan biaya bahan baku langsung, tenaga kerja langsung, dan overhead sebagai berikut:

Total penghematan = Rp 10.397.471.800 + Rp 38.612.400 + Rp 353.381.875 = Rp 10.789.466.075

Tabel 14. Perhitungan Drifting Cost Setelah Value Engineering Jenis biaya Total biaya (Rp)

Biaya produksi :

Biaya bahan baku langsung Biaya tenaga kerja langsung Biaya overhead

Biaya nonproduksi :

Biaya administrasi & umum Biaya pemasaran 160.657.530.200 202.715.100 57.024.152.824 22.934.554.641 34.401.948.079 Total 275.220.900.844

Volume produksi 27.600 unit

Biaya per unit 9.971.772

Setelah dilakukan proses value engineering, menajemen kembali membanding-kan drifting cost dengan target untuk mengetahui pencapaian target cost. Perhitungan drifting cost setelah value engineering yang ditunjukkan pada tabel 14 dengan biaya per unit sebesar Rp 9.971.772. Jumlah ini mencapai target yang ditentukan, bahkan lebih kecil dari biaya target sebesar Rp 9.987.600.

Dengan pencapaian biaya target sebesar Rp 9.971.772 menunjukkan bahwa penerapan metode target costing melalui proses value engineering dapat mengurangi biaya. Selanjutnya manajemen dapat meneruskan tahap pelaksanaan target costing selanjutnya.

4.5. Metode Target Costing Mengoptimalkan Perencanaan Laba

Perencanaan laba untuk produk Motor X akan disajikan dalam bentuk proyeksi rugi laba pada tabel 15.

Tabel 15. Proyeksi Rugi-Laba Produk Motor X Penjualan

(Rp 12.180.000 x 27.600 unit) Biaya produksi :

Bahan baku langsung Tenaga kerja langsung Overhead

Total biaya produksi Biaya nonproduksi :

Biaya administrasi dan umum

Biaya pemasaran

Total biaya nonproduksi Laba operasi 160.657.530.200 202.715.100 57.024.152.824 22.934.554.641 34.401.948.079 336.168.000.000 217.884.398.124 57.336.502.720 60.947.099.156

Laba target yang diproyeksikan untuk Motor X pada tabel 15 sebesar Rp 60.947.099.156. Perhitungan persentase laba untuk Motor X setelah proses value engineering dengan menggunakan rumus ROS sebagai berikut:

Laba Target ROS = x 100 % Penjualan Motor X Rp 60.947.099.156 = x 100 % Rp 336.168.000.000 = 18,13 %

Persentase laba target untuk Motor X menjadi 18,13 % dari persentase laba sebelumnya sebesar 18 % setelah dilakukan proses value engineering. Hal ini menunjukkan bahwa penerapan metode target costing melalui proses value engineering menghasilkan proyeksi laba yang optimal.

Perencanaan laba yang optimal akan dihasilkan oleh penerapan target costing melalui pendekatan pasar dan biaya. Target costing menggunakan analisa pasar untuk mengidentifikasi kebutuhan konsumen dan kesediaan mereka untuk membayarnya. Kemudian melakukan penekanan biaya pada tahap perancangan produk agar biaya target dapat dicapai.

V. PENUTUP 5.1 Kesimpulan

1) Penerapan metode target costing melalui proses value engineering dapat mengurangi biaya pada PT. XYZ. Berdasarkan penelusuran 10 pertanyaan tentang produk motor X diperoleh informasi yang membantu perusahaan untuk mengurangi biaya produknya. Pengurangan biaya dilakukan dengan cara mengurangi berat produk, jumlah bahan baku, jam kerja langsung dan tingkat kerumitan. Proses value engineering menghasilkan penghematan biaya produksi dengan total sebesar Rp 10.789.466.075. Dengan penghematan tersebut drifting cost/unit yang sebelumnya sebesar Rp 10.362.694 dapat ditekan menjadi Rp 9.971.772, atau lebih kecil dari target cost sebesar Rp 9.987.600.

2) Penerapan metode target costing melalui proses value engineering dapat mengoptimalkan perencanaan laba usaha PT.XYZ. Proyeksi rugi laba produk Motor X menghasilkan laba operasi sebesar Rp 60.947.099.156. Persentase laba untuk produk Motor X meningkat dari yang sebelumnya sebesar 18% menjadi 18,13% setelah dilaksanakan proses value engineering.

DAFTAR PUSTAKA

[1] Michael Robert, Strategy Pure And Simple: How Winning CEOs Outthink Their Competition, Mc. Graw-Hill, Inc., 1993.

[2] Don R. Hansen, Maryanne M. Mowen, Akuntansi Manajemen, Jilid 2, Edisi Keempat, Erlangga, Jakarta, 2000.

[3] Charles T. Horngren, Gary L. Sundem, William O. Stratton, Introduction To Management Accounting, Eleven Edition, Prentice Hall International, Inc., Upper Saddle River, New Jersey, 1999.

[4] Glenn Uminger, Toyota Motor Co., Manufacturing Cost Management: A Practical Life – Cycle Cost Perspective, New Management Accounting, Crisp Publications, 1998.

[5] Adolph Matz, Milton F. Usry, Lawrence H. Hammer, Akuntansi Biaya: Perencanaan Dan Pengendalian, Jilid I, Edisi 9, Erlangga, Jakarta, 1997. [6] R.A Supriyono, Akuntansi Biaya: Perencanaan Dan Pengendalian Biaya

Serta Pembuatan Keputusan, Buku Dua, Edisi Kedua, BPFE, Yogyakarta, 1990.

[7] Basu Swatha, Ibnu Sukotjo W, Pengantar Bisnis Modern, Edisi Ketiga, Liberty, Yogyakarta, 1997.

[8] Mc. Charty et.al, Basic Marketing, Edisi Ketujuh, R.D. Irwin Inc., USA, 1993.

[9] Soemarso, SR, Peranan Harga Pokok Dalam Penentuan Harga Jual, Edisi Kedua, ESG, Jakarta, 1984.

[10] Michael W. Maher, Edward B. Deakin, Akuntansi Biaya, Edisi Keempat, Jilid I, Erlangga, Jakarta, 1996.

[11] Mulyadi, Akuntansi Biaya, Edisi Keempat, Cetakan Pertama, BPFE, Yogyakarta, 1990.

[12] Letricia Gayle Rayburn, Akuntansi Biaya Dengan Menggunakan Pendekatan Manajemen Biaya, Jilid I, Edisi 6, Erlangga, Jakarta, 1999.

[13] Ray H. Garrison, Eric W. Noreen, Akuntansi Manajerial, Buku Dua, Diterjemahkan oleh A. Totok Budisantoso, Salemba Empat, Jakarta, 2001. [14] R.A Supriyono, Akuntansi Biaya Dan Akuntansi Manajemen Untuk

Teknologi Maju Dan Globalisasi, Edisi I, BPFE UGM, Yogyakarta, 1997. [15] Yasuhiro Monden, Target Costing And Kaizen Costing: Cost Reduction

System, Productivity Press, Portland, Oregon, 1995.

[16] R.E. Albano, H.M.B. Bird, M.B. Clifton, W.P. Townsend, Target Costing : Market Based Product Definition, Marcell – Dekker Publishing, 2003.

[17] Booz, Allen, Hamilton, New Products Management For The 1980s, New York, 1982.

[18] Michael W. Maher, Cost Accounting: Creating Value For Management, Fifth Edition, Mc. Graw – Hill, Inc., 1997.

[19] Roger Cowe, (Manajemen Akuntansi) Handbook Of Management Accounting, Second Edition, PT. Elax Media Komputindo, Kelompok Gramedia, 1994.