1

PENGARUH LUAS PENGUNGKAPAN

SUSTAINABILITY REPORTING TERHADAP NILAI

PERUSAHAAN YANG DIMODERASI OLEH

PENGUNGKAPAN CSR

(Periode 2011-2013)

Oleh:

Rendy Suswanto Dirgoluwarso NIM : 232011035

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

6

KATA PENGANTAR

Pada penelitian ini berjudul Pengaruh Luas Pengungkapan Sustainability Reporting Terhadap Nilai Perusahaan Yang Dimoderasi Oleh Pengungkapan CSR, dengan objek penelitiannya adalah perusahaan manufaktur

di BEI. Hasil penelitian ini diharapkan dapat memberikan informasi bagi pembaca yang tertarik untuk mengadakan penelitian sejenis.

Penulis menyadari bahwa kertas kerja ini masih terdapat banyak kekurangan, dan masih banyak membutuhkan penyempurnaan. Oleh sebab itu saran dan masukan pembaca sangat diharapkan demi kesempurnaan dilain waktu. Semoga kertas kerja ini dapat bermanfaat bagi semua pihak yang berkepentingan

Salatiga, 2 November 2015

7

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat Tuhan Yesus Kristus yang selalu memberikat berkat kepada diri penulis, sehingga akhinya kertas kerja ini dapat selesai dengan baik. Penulis sadar akan keterbatasan yang dimiliki dalam proses penyusunan kertas kerja ini sehingga tanpa campur tangan Tuhan Yesus Kristus dan peran berbagai pihak semua ini tidak akan terjadi. Penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini turut serta memberikan bantuan, motivasi, dan memberikan dukungan hingga terselesainya skripsi ini :

1. Keluarga terkasih, Papi, Mami, Ci Ida, Oh Yan, So Fang, Oh Jemmy, terima kasih telah memberikan dukungan dan doa kepada penulis hingga mampu menyelesaikan kertas kerja ini dengan baik.

2. Sahabat-sahabat saya yaitu Otha, Yanuar, Samuel, Bebe, Liana, Febi, Mely, Diaz, Ci Evi, Robby, Edwin, Fefe, Agus, Gusbud, Michael, Inka, Tepen, Hendry, Vino, Helen, Ci Inneke. Terima kasih untuk motivasi, bantuan dan doa yang telah diberikan kepada penulis, sehingga penulis mampu menyelesaikan kertas kerja ini dengan baik.

3. Ibu Like Soegiono, SE.,M.Si., selaku pembimbing utama, terima kasih atas segala bimbingan, dukungan, saran, kesabaran dan waktu yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan kertas kerja ini dengan baik.

4. Ibu Yeterina selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di Fakultas Ekonomika dan Bisnis.

8

5. Seluruh dosen Fakultas Ekonomika dan Bisnis atas pengetahuan dan inspirasi yang diberikan selama masa kuliah.

6. Semua teman yang selalu mendukung penulisdan semua teman-teman angkatan 2011 terima kasih atas semuanya.

7. Pihak-pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan dorongan kepada penulis.

9

DAFTAR ISI

PENDAHULUAN...1

Latar Belakang ...1

LANDASAN TEORI...4

Teori Ekonomi dan Sustainability Reporting ...4

Corporate Social Responsibility (CSR) ...6

Hubungan Sustainability Reporting dengan Corporate Social Responsibility...7

Nilai Perusahaan...8

Kerangka Pikir...9

Pengembangan Hipotesis...9

METODE PENELITIAN...12

Populasi dan Sampel...12

Data dan Sumber Data...12

Definisi Operasional dan Pengukuran Variabel...12

Uji Hipotesis Dengan Regresi Linear ...14

Hasil Pengujian Asumsi Klasik...15

HASIL ANALISIS DAN PEMBAHASAN...17

Statistik Deskriptif...17 Analisis...17 Pembahasan...18 PENUTUP...20 Kesimpulan...20 Saran...20 DAFTAR PUSTAKA...21

10

PENDAHULUAN Latar Belakang

Isu yang muncul adalah pada beberapa tahun belakangan ini muncul konsep sustainability reporting yang merupakan pengembangan dari financial

reporting dan green reporting karena adanya kelemahan seperti kurangnya

informasi berdasarkan pada isu lingkungan (Lako, 2013). Ini menjadi fenomena menarik untuk diteliti. Maka penelitian ini akan menganalisis pengaruh pengungkapan sustainability reporting (SR) terhadap nilai perusahaan dengan

Corporate Social Responsibility (CSR) sebagai variabel moderating. Motivasi dari

penelitian ini adalah meningkatkan nilai perusahaan dan mengetahui faktor terkait CSR dan SR yang merupakan isu menarik dalam beberapa tahun belakangan ini. Penelitian ini penting karena dibuatnya laporan SR sebagai penilaian apakah suatu perusahaan telah mampu mengatasi isu keberlanjutan, seperti penghematan dan konservasi energi. Dan juga agar perusahaan mampu berumur panjang, sehat, dan terus berkembang di dalam lingkungan sekitar yang harus dijaga oleh setiap masyarakat maupun perusahaan. (Frida, 2015) Di dalam SR terdapat berbagai aspek yaitu sosial, lingkungan, budaya, tenaga kerja,dll. Salah satu aspek yang ada yaitu sosial dan lingkungan dirangkum dalam suatu laporan yaitu CSR. Sehingga CSR dapat menjadi salah satu faktor penguat dari penelitian ini. Keunikan penelitian ini adalah masih jarangnya dilakukan penelitian tentang topik tersebut dan juga menggunakan variabel moderating CSR untuk mengetahui apakah CSR dapat memperkuat pengaruh pengungkapan SR terhadap nilai perusahaan. Perbedaan dari penelitian terdahulu adalah pada penelitian terdahulu tidak menggunakan variabel moderating seperti penelitian Adhima (2004), Cahyandito (2008) yang hanya menggunakan variabel dependen dan independen saja.

Penelitian Adhima (2004) menyatakan adanya pengaruh positif antara SR terhadap profitabilitas perusahaan dengan studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan adanya pengungkapan SR yang baik maka reputasi bisnis perusahaan akan meningkatkan nilai para pemegang saham sehingga isu ini menjadi sangat penting (McKinsey,

11

2007). Hal tersebut akan berpengaruh terhadap nilai perusahaan yang bersangkutan.

Penelitian yang dilakukan oleh Cahyandito (2008) menyatakan bahwa informasi yang ada di dalam SR berguna bagi stakeholder dalam mengambil keputusan sehubungan dengan keterlibatannya dengan perusahaan. Misalnya bagi pemegang saham untuk menentukan apakah akan menahan atau menjual sahamnya; bagi calon pegawai, apakah akan melamar bekerja di perusahaan atau tidak; bagi karyawan perusahaan, apakah tetap menjadi karyawan atau tidak; bagi konsumen, apakah tetap membeli produk atau jasa yang ditawarkan perusahaan bagi konsumen atau tidak. Berbagai manfaat yang dapat dipetik oleh perusahaan dari memproduksi dan menerbitkan SR (selain adanya faktor tekanan dan tuntutan dari pemerintah dan stakeholder) menjadi pemicu tumbuhnya SR. Jumlah laporan yang diproduksi oleh organisasi/perusahaan di seluruh dunia bertambah secara signifikan dari tahun ke tahun. Ini menunjukkan tingginya kesadaran perusahaan akan pentingnya reporting bagi kesuksesan perusahaan. Dari tahun ke tahun SR juga menunjukkan pertumbuhan yang pesat. Jumlah SR yang diproduksi di seluruh dunia mengalami kenaikan 30% selama periode 1995-2005 (Corporate Register). Nurlela dan Islahudin (2006) menunjukkan bahwa CSR, prosentase kepemilikan manajemen, serta interaksi antara CSR dengan prosentase kepemilikan manajemen secara simultan bepengaruh signifikan terhadap nilai perusahaan. Tetapi secara parsial struktur kepemilikan dan CSR tidak berpengaruh terhadap nilai perusahaan.

Pada penelitian sebelumnya belum pernah dilakukan penambahan CSR sebagai variabel moderating maka ini menjadi keunggulan atau pembeda dari penelitian ini dengan penelitian sebelumnya. Pada penelitian ini difokuskan pada pengaruh SR terhadap nilai perusahaan dengan pengungkapan CSR sebagai variabel moderating serta menggunakan sampel perusahaan yang terdaftar di BEI yang menerapkan atau melaporkan SR nya dengan periode pengamatan tahun 2011-2013 (karena dalam 3 tahun terakhir perusahaan yang menerbitkan laporan SR mengalami peningkatan signifkan).

12

Perbedaan penelitian ini dengan penelitian sebelumnya (Adhima, 2004; Cahyandito, 2008; Nurlela dan Islahudin, 2006) adalah menambahkan variabel moderating sehingga ini menjadi kebaruan dalam riset ini. Alasannya adalah karena adanya research gap dari penelitian sebelumnya. Selain itu karena CSR bagian dari SR maka dengan adanya SR yang luas pengungkapannya maka akan mendorong investor untuk melakukan investasi dengan begitu permintaan saham akan meningkat, maka akan meningkatkan nilai perusahaan.

Berdasarkan latar belakang yang ada, maka dapat ditentukan perumusan masalah sebagai berikut:

1. Apakah luas pengungkapan SR berpengaruh terhadap nilai perusahaan?

2. Apakah pengungkapan CSR memoderasi pengaruh luas pengungkapan SR terhadap nilai perusahaan?

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan memberikan bukti empiris mengenai pengaruh luas pengungkapan SR terhadap nilai perusahaan yang dimoderasi oleh pengungkapan CSR terhadap nilai perusahaan. Manfaat penelitian ini adalah untuk calon investor yaitu sebagai bahan pertimbangan dalam melakukan investasi di pasar modal Indonesia. Hasil penelitian ini diharapkan dapat memberikan informasi sebagai dasar pengambilan keputusan dalam melakukan investasi.

13

LANDASAN TEORI

Teori Ekonomi dan Sustainability Reporting

Teori Ekonomi Neo Klasik secara umum dianggap sebagai aliran modern pertama dalam sejarah pemikiran ekonomi. Teori ekonomi neo klasik mulai berkembang sekitar pada abad ke-19. Pada tahun 1900 dianggap sebagai penanda dimulainya era ekonomi neo klasik. Ekonomi neo klasik menyatakan bahwa pasar mengatur dirinya sendiri dan dibantu oleh campur tangan dari pihak pemerintah. Ekonomi neo klasik menekankan pada penerapan harga yang fleksibel baik dari segi upah maupun barang. Menurut teori neo klasik ini suatu Negara akan mengalami pertumbuhan salah satunya dengan adanya peningkatan output (GNP). Sedangkan pertumbuhan output sangat tergantung kepada jumlah modal yang diperoleh, laba tergantung kepada pasar (permintaan) (Sangkala, 2007)

Teori ekonomi bertujuan untuk memanfaatkan sumber daya seminimal mungkin untuk menghasilkan laba semaksimal mungkin (Oktavia, 2012). Dengan sumber daya yang baik dan maksimal maka akan dapat tercapai asumsi going

concern dan bertahan ditengah persaingan, untuk tetap survive maka perusahaan

harus bisa memanfaatkan sumber daya dengan optimal dan mengungkapkan informasi mengenai optimalisasi sumber daya yang ada agar perusahaan memiliki nilai return tinggi dan menarik investor untuk investasi yang pada akhirnya harga saham naik dan nilai perusahaan akan naik.

SR memiliki definisi yang beragam, menurut Elkington (1997) SR berarti

laporan yang memuat tidak saja informasi kinerja keuangan tetapi juga informasi non keuangan yang terdiri dari informasi aktivitas sosial dan lingkungan yang memungkinkan perusahaan bisa bertumbuh secara berkesinambungan

(sustainable performance). Pelaporan sustainability akan menjadi perhatian utama

dalam pelaporan nonkeuangan, Pelaporan ini memuat empat kategori utama yaitu:

business landscape, strategi, kompetensi, serta sumber daya dan kinerja (Falk,

2007).

Saat ini implementasi pelaporan berkelanjutan di Indonesia didukung oleh sejumlah aturan seperti UU No. 23/1997 tentang manajemen lingkungan dan aturan yang dikeluarkan Bursa Efek Indonesia mengenai prosedur dan persyaratan

14

listing dan juga standar laporan keuangan (PSAK). SR perusahaan membutuhkan

pedoman pelaporan berkelanjutan yang diterima secara nasional. Untuk tujuan tersebut, dibutuhkan sebuah Badan Nasional yaitu NCSR (National Center for

Sustainability Reporting).

Pengguna utama dari SR antara lain, masyarakat atau komunitas, investor tanggung jawab sosial, bank, institusi pemerintah, dan manajemen dan karyawan. Informasi yang ada di dalam SR berguna bagi stakeholder dalam mengambil keputusan sehubungan dengan keterlibatannya dengan perusahaan. Misalnya bagi pemegang saham untuk menentukan apakah akan menahan atau menjual sahamnya; bagi calon pegawai, apakah akan melamar bekerja di perusahaan atau tidak; bagi karyawan perusahaan, apakah tetap menjadi karyawan atau tidak; bagi konsumen, apakah tetap membeli produk atau jasa yang ditawarkan perusahaan bagi konsumen atau tidak. Pasar finansial dunia juga semakin menuntut informasi mengenai kinerja lingkungan dan sosial perusahaan karena semakin banyak bukti yang menunjukkan bahwa kinerja yang baik di bidang lingkungan dan sosial akan menuntun pada kinerja keuangan yang lebih baik. Kelebihan dari perusahaan yang menerapkan manajemen dan komunikasi berlandaskan konsep pembangunan berkelanjutan ini tercermin pada Dow Jones Sustainability Index (DJSI). Perbandingan antara Dow Jones Global Index (DJGI) dan DJSI antara periode Januari 1997 dan April 2002 menunjukkan bahwa index pembangunan berkelanjutan secara signifikan lebih tinggi dibanding DJGI. Beberapa investor penting, seperti pension funds di Eropa dan Amerika Utara, pada saat ini juga menggunakan parameter pembangunan berkelanjutan dalam membuat keputusan investasi (Cahyandito 2005).

SR didesain untuk membantu korporasi merencanakan, mempersiapkan, melaporkan dan mengungkapkan informasi tentang komitmen, pelaksanaan, pengukuran, pengungkapan dan pertanggungjawaban korporasi terhadap kinerja pengelolaan isu-isu ekonomi, sosial dan lingkungan kepada para stakeholder untuk mewujudkan visi dan tujuan berkelanjutan korporasi dan para stakeholder (Lako, 2013).

15

Corporate Social Responsibility (CSR)

Menurut The World Business Council for Sustainable Development (WBCSD), CSR atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis. Kemitraan ini merupakan tanggung jawab bersama secara sosial antara stakeholders.

Tanudjaja (2006) mendefinisikan CSR sebagai komitmen industri untuk mempertanggung-jawabkan dampak operasi dalam dimensi sosial, ekonomi dan lingkungan serta menjaga agar dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungannya. Lako (2009) mendefinisikan tanggung jawab sosial dan lingkungan sebagai komitmen berkelanjutan dari suatu perusahaan untuk bertanggung jawab secara ekonomik, legal, etis dan sukarela terhadap dampak-dampak dari tindakan ekonominya terhadap komunitas masyarakat dan lingkungan serta proaktif melakukan upaya-upaya berkelanjutan untuk mencegah potensi-potensi dampak negatif atau risiko aktivitas ekonomi korporasi terhadap masyarakat dan lingkungan serta meningkatkan kualitas sosial dan lingkungan yang menjadi stakeholder-nya.

Fungsi CSR tidak hanya sebagai suatu kewajiban menjalankannya saja, namun berproses kepada dampak yang lebih dalam lagi, yakni bagaimana CSR bisa menuntaskan kemiskinan dan berhasil menggerakan sektor riil, namun perlu dikaji lagi apabila perusahaan telah menjalankan fungsi CSR ini ada baiknya pemerintah untuk mengurangi pajak sama perlakukannya seperti zakat, dimana CSR secara nyata telah membangun suatu daerah apalagi daerah tersebut merupakan daerah tempatan tempat perusahaan tersebut beroperasi (Dhane, 2008). Chuan (2006), dalam Ariyani (2008) menyatakan CSR berperan penting

16

sebagai Communication Best Practice. Komunikasi strategis yang berhubungan dengan kegiatan - kegiatan CSR adalah dengan lebih berkomunikasi langsung ke masyarakat daripada membuat sebuah konverensi pers tentang pengumuman mengenai program tersebut. Strategi komunikasi bagi program CSR adalah berkomunikasi dengan masyarakat agar mendapatkan strategi komunikasi yang efektif.

Hubungan Sustainability Reporting dengan Corporate Social Responsibility

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut SR. SR adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development). SR harus menjadi dokumen strategis yang berleval tinggi yang menempatkan isu, tantangan dan peluang Sustainibility Development yang membawanya menuju kapada core

business dan sektor industrinya dan sesuai dengan teori ekonomi untuk mencapai

kesinambungan perusahaan, untuk tetap survive maka perusahaan harus bisa menginformasikan optimalisasi sumber daya yang ada agar perusahaan memiliki nilai return tinggi dan menarik investor untuk investasi yang pada akhirnya harga saham naik dan nilai perusahaan akan naik.

Hendriksen (1991:203) mendefinisikan pengungkapan (disclosure) sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib (mandatory) yaitu pengungkapan informasi wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat sukarela (voluntary) yang merupakan pengungkapan informasi melebihi persyaratan minimum dari paraturan yang berlaku.

Nilai Perusahaan

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar . Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara

17

maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Samuel (2000) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut di jual.

Nilai perusahaan dapat memberikan kemakmuran kepada para pemegang saham apabila harga saham meningkat. Semakin tinggi harga saham sebuah perusahaan, maka semakin tinggi pula kemakmuran para pemegang sahamnya. Dalam penelitian ini, nilai perusahaan diukur dengan Price to Book Value (PBV). PBV menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PBV merupakan rasio antara harga saham terhadap nilai bukunya, yang dirumuskan sebagai berikut :

PBV = Market Price per Share of Common Stock Book Value per Share of Common Stock

Wirawati (2008 : 94) mengemukakan bahwa PBV merupakan rasio untuk menentukan nilai intrinsik saham, yang akan mempengaruhi keputusan investor untuk membeli atau menjual saham. PBV menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan yang relatif terhadap jumlah modal yang diinvestasikan.

18

Kerangka Pikir

Gambar 2.1. Kerangka Pikir Penelitian

Pada penelitian ini akan dianalisis pengaruh luas pengungkapan SR terhadap nilai perusahaan dengan CSR sebagai variabel moderating pada perusahaan di Bursa Efek Indonesia pada periode tahun 2011-2013. Alat analisis yang digunakan adalah analisis regresi.

Pengembangan Hipotesis

Penelitian yang dilakukan oleh Ginting (2007) menyatakan bahwa keberlanjutan perusahaan hanya akan terjamin apabila perusahaan memperhatikan prinsip GCG dan juga tanggung jawab sosial dengan memperhatikan dimensi sosial dan lingkungan hidup. Anggraini (2006) menyatkaan bahwa perusahaan akan mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka memutuskan untuk mengungkapkan informasi sosial. Bila manfaat yang akan diperoleh dengan pengungkapan informasi tersebut lebih besar dibandingkan biaya yang dikeluarkan untuk mengungkapkannya maka perusahaan akan dengan sukarela mengungkapkan informasi tersebut.

McKinsey (2007) menyatakan bahwa dengan adanya pengungkapan SR yang baik maka reputasi bisnis perusahaan akan meningkatkan nilai para pemegang saham sehingga isu ini menjadi sangat penting. Hal tersebut akan berpengaruh terhadap nilai perusahaan yang bersangkutan.

19

Adams et al (2011) menyatakan terdapat pengaruh SR terhadap nilai perusahaan. Jadi semakin tinggi luas pengungkapan SR menunjukkan hal yang baik dan hal ini akan berdampak pada peningkatan nilai perusahaan. Hipotesis yang diuji dalam penelitian ini adalah sebagai berikut:

H1 : Luas Pengungkapan SR berpengaruh positif terhadap nilai perusahaan.

Nurlela dan Islahudin (2006) menyatakan bahwa CSR, prosentase kepemilikan manajemen, serta interaksi antara CSR dengan prosentase kepemilikan manajemen secara simultan bepengaruh signifikan tlai erhadap nilai perusahaan. Sedangkan penelitian Wirakusuma dan Suardikha (2011) menyatakan bahwa Tingkat pengungkapan CSR berpengaruh terhadap hubungan kinerja keuangan dan return saham.

Penelitian Heal dan Garret (2004), menunjukkan bahwa aktivitas CSR dapat menjadi elemen yang menguntungkan sebagai strategi perusahaan, memberikan kontribusi kepada manajemen risiko dan memelihara hubungan yang dapat memberikan keuntungan jangka panjang bagi perusahaan. Sedangkan Penelitian Siegel dan Paul (2006), menunjukkan bahwa aktivitas CSR memiliki dampak produktif yang signifikan terhadap efisiensi, perubahan teknikal, dan skala ekonomi perusahaan.

Dalam studi literatur yang dilakukan oleh Finch (2005), dikatakan bahwa motivasi perusahaan menggunakan sustainability reporting framework adalah untuk mengkomunikasikan kinerja manajemen dalam mencapai keuntungan jangka panjang perusahaan kepada para stakeholder, seperti perbaikan kinerja keuangan, kenaikan dalam competitive advantage, maksimisasi profit, serta kesuksesan perusahaan dalam jangka panjang.

Selain itu, menurut McGuire dkk (1998), dalam Balabanis, Phillips, dan Lyall (1998), aktivitas CSR yang dilakukan oleh perusahaan terbukti dapat meningkatkan reputasi, sehingga memperbaiki hubungan dengan pihak bank, investor, maupun lembaga pemerintahan, dan dari perbaikan hubungan tersebut tercermin pada keuntungan ekonomi perusahaan.

20

Apabila sebuah perusahaan memiliki luas pengungkapan SR yang tinggi mengindikasikan bahwa perusahaan tersebut memiliki kinerja baik dan terlebih lagi didukung dengan adanya CSR yang tinggi pula, maka hal ini berdampak pada peningkakan nilai perusahaan. Dengan demikian hipotesis pada penelitian ini adalah:

H2: Pengungkapan CSR memperkuat luas pengungkapan SR terhadap nilai perusahaan.

21

METODE PENELITIAN Populasi dan Sampel

Populasi penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yang dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004). Kriteria dalam pengambilan sampel adalah sebagai berikut.

Perusahaan manufaktur yang mengungkapkan informasi CSR dan sustainability reporting selama periode 2011-2013 dalam laporan tahunan.

Alasan memilih perusahaan manufaktur karena berdasarkan proses produksinya, perusahaan manufaktur memiliki dampak secara langsung terhadap sumber daya alam dan lingkungan.

Data dan Sumber Data

Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia (BEI). Sumber data penelitian ini adalah sebagai berikut.

1. Data luas pengungkapan SR dan CSR yang tercatat di BEI dan menerbitkan laporan keuangan tahunan 2011-2013.

2. Data harga saham dan nilai buku saham perusahaan periode 2011-2013 dan informasi pengungkapan lingkungan diperoleh dari database laporan keuangan pojok BEI.

.

Definisi Operasional dan Pengukuran Variabel 1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2008). Variabel dependen dalam penelitian ini adalah PBV. Menurut Gitman (2009) PBV dapat dirumuskan sebagai berikut:

PBV = Harga Saham Nilai Buku Saham

22

2.Variabel Independen

Variabel independen pada penelitian ini adalah luas pengungkapan SR dapat dilihat dari pengungkapan kinerja SR. indeks GRI terdiri dari 9 item pengungkapan aspek ekonomi, 30 item pengungkapan aspek lingkungan, 9 item pengungkapan aspek hak asasi manusia, 14 item aspek praktik tenaga kerja, 9 item aspek tanggung jawab produk, 8 aspek social (Sumber: GRI, 2006)

3. Variabel Moderating

Pada penelitian ini menggunakan variabel moderating yaitu pengungkapan CSR. Instrumen pengukuran CSR yang akan digunakan mengacu pada instrumen yang digunakan Sembiring (2005) yang mengelompokkan informasi CSR ke dalam kategori : lingkungan, energi, kesehatan, dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat dan umum. Berdasarkan peraturan Bapepam No. VIII.G.2 tentang laporan tahunan dan kesesuaian item tersebut untuk diaplikasikan di Indonesia, maka penyesuaian kemudian dilakukan. Dua belas item dihapuskan karena kurang sesuai untuk diterapkan dengan kondisi di Indonesia sehingga secara total tersisa 78 item pengungkapan. Pendekatan untuk menghitung CSR pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item CSR dalam penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSR yaitu : (Sembiring, 2005)

Keterangan :

CSR : Corporate Social Responsibility Disclosure Index perusahaan

∑ Xi : skor 1 = jika item i diungkapkan; skor 0 = jika item i tidak diungkapkan

Dengan demikian, 0 ≤ CSRj ≤ 1

∑ Xi

CSR = 78

23

Uji Hipotesis Dengan Regresi Linear

Sebelum melakuakn uji hipotesis terlebih dahulu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji heteroskedastisitas, uji multikolinearitas dan autokorelasi. Analisis regresi digunakan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dan variabel independen. Teknik analisis yang digunakan dalam penelitian ini adalah persamaan regresi linier.

1. Analisis Regresi Linier

Pengujian dilakukan dengan regresi linear. Model persamaan regresinya dirumuskan sebagai berikut.

PBV = β0 + β1 ISRt + β2 CSR + β3 SR.CSR + e Keterangan:

PBV = price to book value

β0 = intersep

β1,β2,β3 = koefisien

ISR = luas pengungkapan sustainability reporting

CSR = corporate social responsibility

e = kesalahan (error)

Jika nilai β1, β2 β3 > 0 maka ISR berpengaruh positif terhadap nilai

perusahaan, dengan CSR sebagai variabel moderating sehingga Ha1, Ha2

terdukung secara empiris. Sebaliknya jika nilai β1, β2 β3 ≤ 0 maka Ha1, Ha2 tidak

terdukung secara empiris.

Langkah Analisis

Langkah analisisnya adalah sebagai berikut:

24 2. Menghitung nilai perusahaan 3. Pengujian statistic dengan uji t

4. Menentukan apakah luas pengungkapan SR berpengaruh terhadap nilai perusahaan

5. Menghitung besaran luas pengungkapan CSR 6. Pengujian statistic dengan uji t

7. Menentukan apakah luas pengungkapan SR yang dimoderasi oleh CSR berpengaruh terhadap nilai perusahaan

8. Menarik kesimpulan

Hasil Pengujian Asumsi Klasik

Uji asumsi klasik pada penelitian ini dilakukan dengan uji normalitas, multikolinearitas, autokorelasi dan uji heteroskedastisitas:

a. Uji Normalitas

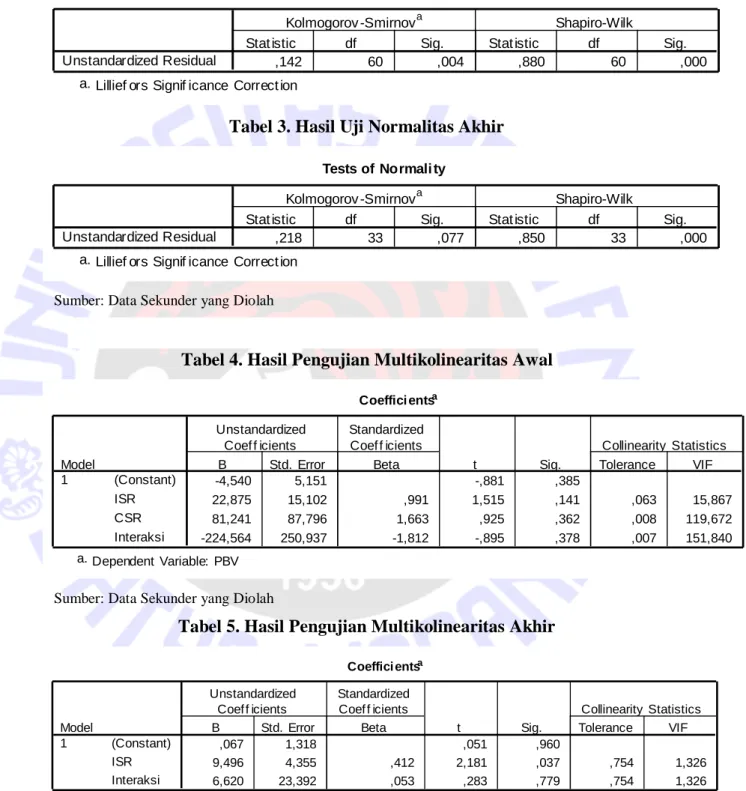

Untuk pengujian normalitas data pada penelitian ini dilakukan dengan menggunakan uji Kolmogorov Sminov dengan hasil bahwa ternyata hasil pengujian untuk normalitas akhir dapat dilihat dari nilai Kolmogorof-Smirnov sig. sebesar 0,077 > 0,05 dapat dikatakan bahwa data pada penelitian ini normal.

b. Uji Multikolinearitas

Adalah uji yang digunakan untuk mengetahui apakah antar variabel independen terjadi korelasi atau tidak. Untuk mengetahui ada tidaknya multikolinearitas maka dapat dilihat dari nilai VIF (Variance Inflation Factor) dan Tolerance. Jika nilai VIF < 10 dan Tolerance > 0,1, maka dipastikan tidak terjadi multikolinearitas. Dari hasil pengujian diketahui nilai VIF diatas 10 sehingga dikatakan terjadi multikolinearitas sehingga dilakukan pengobatan dengan cara menghilangkan variabel dengan korelasi tertinggi yaitu CSR kemudian hasilnya diketahui bahwa ternyata hasil pengujian untuk multikolinearitas memiliki nilai Tolerance untuk masing-masing variable independen > 0,1 dan untuk nilai VIF < 10

25

sehingga dapat dikatakan tidak terjadi multikolinearitas pada penelitian ini.

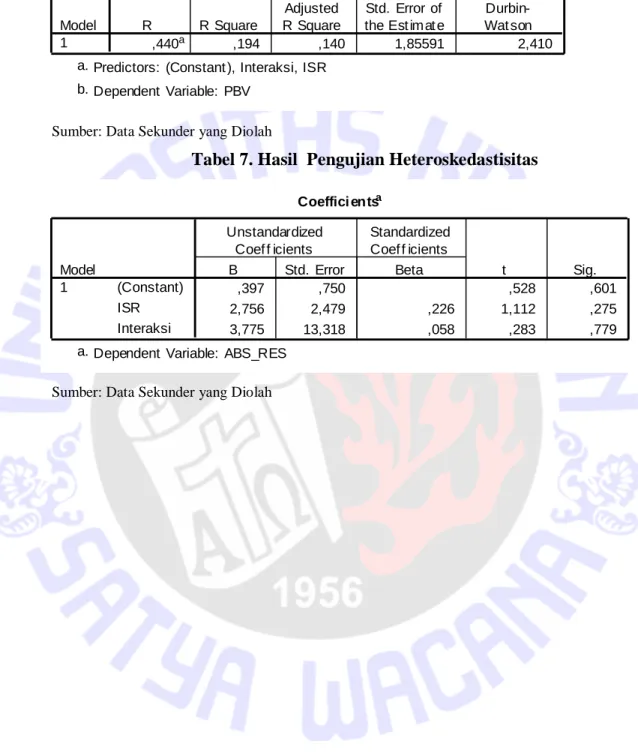

c. Uji Autokorelasi

Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan dengan uji Durbin Watson (DW) hasilnya adalah sebesar 2,410 berada diantara 1,5 dan 2,5 artinya tidak terjadi autokorelasi pada penelitian ini.

d. Uji Heteroskedastisitas

Dalam penelitian ini untuk menguji heterokedastisitas digunakan uji Glejser. Dalam uji Glejser, nilai mutlak residual ( |u| ) diregresikan dengan variabel independen. Hasil pengujian heteroskedastisitas untuk masing-masing variable independen memiliki nilai signifikansi di atas 0,05 sehingga dengan demikian dapat dikatakan tidak terjadi heteroskedastisitas.

26

HASIL ANALISIS DAN PEMBAHASAN Statistik Deskriptif

Pada bagian ini akan dibahas mengenai statistik deskriptif pada penelitian ini. Berikut ini adalah statistik deskriptif data normal yang berjumlah 33 observasi.

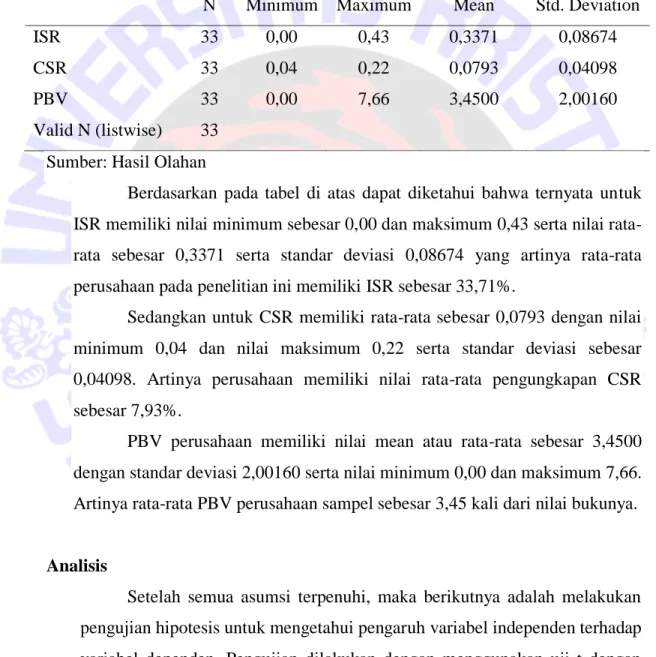

Tabel 1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ISR 33 0,00 0,43 0,3371 0,08674

CSR 33 0,04 0,22 0,0793 0,04098

PBV 33 0,00 7,66 3,4500 2,00160

Valid N (listwise) 33 Sumber: Hasil Olahan

Berdasarkan pada tabel di atas dapat diketahui bahwa ternyata untuk ISR memiliki nilai minimum sebesar 0,00 dan maksimum 0,43 serta nilai rata-rata sebesar 0,3371 serta standar deviasi 0,08674 yang artinya rata-rata-rata-rata perusahaan pada penelitian ini memiliki ISR sebesar 33,71%.

Sedangkan untuk CSR memiliki rata-rata sebesar 0,0793 dengan nilai minimum 0,04 dan nilai maksimum 0,22 serta standar deviasi sebesar 0,04098. Artinya perusahaan memiliki nilai rata-rata pengungkapan CSR sebesar 7,93%.

PBV perusahaan memiliki nilai mean atau rata-rata sebesar 3,4500 dengan standar deviasi 2,00160 serta nilai minimum 0,00 dan maksimum 7,66. Artinya rata-rata PBV perusahaan sampel sebesar 3,45 kali dari nilai bukunya.

Analisis

Setelah semua asumsi terpenuhi, maka berikutnya adalah melakukan pengujian hipotesis untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Pengujian dilakukan dengan menggunakan uji t dengan hasil sebagai berikut:

27

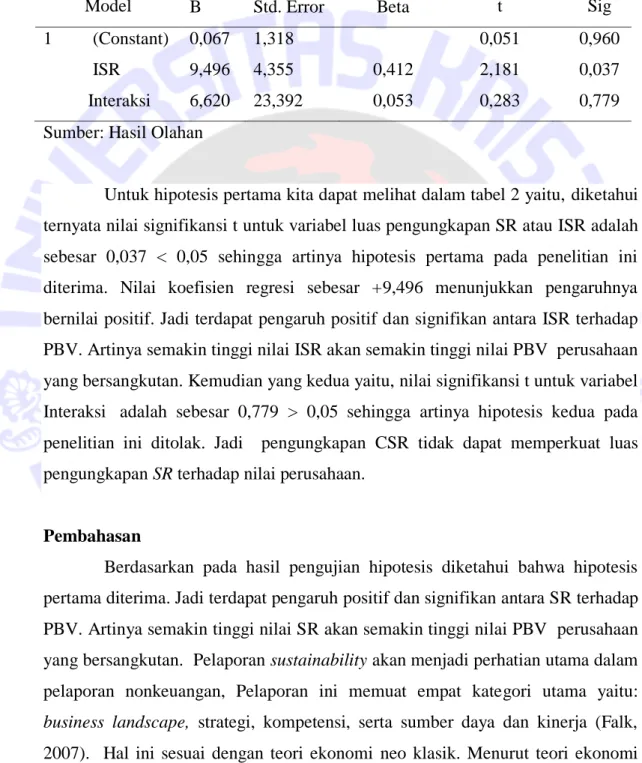

Tabel 2. Analisis Regresi

Model unstandardized coefficients standardized coefficients t Sig B Std. Error Beta 1 (Constant) 0,067 1,318 0,051 0,960 ISR 9,496 4,355 0,412 2,181 0,037 Interaksi 6,620 23,392 0,053 0,283 0,779 Sumber: Hasil Olahan

Untuk hipotesis pertama kita dapat melihat dalam tabel 2 yaitu, diketahui ternyata nilai signifikansi t untuk variabel luas pengungkapan SR atau ISR adalah sebesar 0,037 < 0,05 sehingga artinya hipotesis pertama pada penelitian ini diterima. Nilai koefisien regresi sebesar +9,496 menunjukkan pengaruhnya bernilai positif. Jadi terdapat pengaruh positif dan signifikan antara ISR terhadap PBV. Artinya semakin tinggi nilai ISR akan semakin tinggi nilai PBV perusahaan yang bersangkutan. Kemudian yang kedua yaitu, nilai signifikansi t untuk variabel Interaksi adalah sebesar 0,779 > 0,05 sehingga artinya hipotesis kedua pada penelitian ini ditolak. Jadi pengungkapan CSR tidak dapat memperkuat luas pengungkapan SR terhadap nilai perusahaan.

Pembahasan

Berdasarkan pada hasil pengujian hipotesis diketahui bahwa hipotesis pertama diterima. Jadi terdapat pengaruh positif dan signifikan antara SR terhadap PBV. Artinya semakin tinggi nilai SR akan semakin tinggi nilai PBV perusahaan yang bersangkutan. Pelaporan sustainability akan menjadi perhatian utama dalam pelaporan nonkeuangan, Pelaporan ini memuat empat kategori utama yaitu:

business landscape, strategi, kompetensi, serta sumber daya dan kinerja (Falk,

2007). Hal ini sesuai dengan teori ekonomi neo klasik. Menurut teori ekonomi neo klasik, terdapat peraturan pemerintah yang mengatur perusahaan untuk menerbitkan SR, meskipun demikian masih belum semua perusahan

28

melakukannya. Teori ekonomi bertujuan untuk memanfaatkan sumber daya seminimal mungkin untuk menghasilkan laba semaksimal mungkin (Oktavia, 2012). Dengan sumber daya yang baik dan maksimal maka akan dapat tercapai asumsi going concern dan bertahan ditengah persaingan, untuk tetap survive maka perusahaan harus bisa memanfaatkan sumber daya dengan optimal dan mengungkapkan informasi mengenai optimalisasi sumber daya yang ada agar perusahaan memiliki nilai return tinggi dan menarik investor untuk investasi yang pada akhirnya harga saham naik dan nilai perusahaan akan naik.

Dengan adanya pengungkapan SR yang baik maka reputasi bisnis perusahaan akan meningkatkan nilai para pemegang saham sehingga isu ini menjadi sangat penting. Hal tersebut akan berpengaruh terhadap nilai perusahaan yang bersangkutan. Maka dengan demikian dikatakan terdapat pengaruh positif diantara keduanya. Hasil penelitian ini mendukung penelitian Adams et al (2011) dan Ginting (2007).

Dari hasil pengujian hipotesis kedua diperoleh hasil bahwa hipotesis kedua ditolak. Jadi CSR tidak dapat memperkuat luas pengungkapan SR terhadap nilai perusahaan. Hal ini disebabkan karena dilihat dari nilai statistik deskriptifnya rata-rata atau mean untuk pengungkapan CSR relatif rendah yaitu hanya sebesar 7,93% sehingga pengungkapan CSR tidak dapat memperkuat luas pengungkapan SR terhadap nilai perusahaan. Hasil penelitian ini tidak mendukung penelitian Heal dan Garret (2004), Finch (2005). Selain itu juga dilihat dari nilai R2 yang relatif kecil hanya 19.4% saja artinya ada variabel atau faktor lain yang mempengaruhi nilai perusahaan sehingga pengungkapan CSR tidak dapat memperkuat pengaruh antara SR terhadap nilai perusahaan. Seperti kinerja perusahaan, prosentase kepemilikan manajemen, kinerja keuangan, kinerja manajemen risiko, dll Jadi karena pengungkapan CSR perusahaan cenderung kecil maka tidak dapat memperkuat pengaruh antara SR terhadap nilai perusahaan.

29

PENUTUP Kesimpulan

Kesimpulan yang dapat diambil dari penelitian ini adalah yang pertama, luas pengungkapan SR berpengaruh positif terhadap nilai perusahaan. Artinya semakin tinggi luas pengungkapan SR maka akan semakin meningkatkan nilai perusahaan. Kedua, pengungkapan CSR tidak memperkuat pengaruh luas pengungkapan

SR terhadap nilai perusahaan.

Saran dan Keterbatasan

Saran yang dapat dikemukakan pada penelitian ini antara lain adalah untuk penelitian dengan topik serupa dimasa mendatang dapat ditambahkan variabel lain yang mempengaruhi nilai perusahaan karena SR tidak hanya mencakup tentang aspek lingkungan saja, tetapi juga terdapat aspek budaya ,sosial, kesejahteraan tenaga kerja, dll. Untuk itu diharapkan untuk peneliti selanjutnya dapat mempertimbangkan hal – hal tersebut. Keterbatasan penulis dalam penelitian ini adalah perhitungan nilai perusahaan hanya dilakukan pada satu titik yaitu pada nilai PBV setiap akhir tahun. Selain itu juga tidak mempertimbangkan perhitungan nilai perusahaan ditambah 1 tahun, karena mungkin efek dari pembaca SR dan CSR akan berlangsung di tahun berikutnya.

30

DAFTAR PUSTAKA

Adams,C.W.,Roberts W. (2011) CSR Practices in Western Europe. British

Accounting Review, Vol.30 , No 1., pp.1-21.

Adhima, 2000. Analisis Regresi : Teori, Kasus, dan Solusi. BPFE Universitas Gajah Mada. Yogyakarta.

Anggraini, Fr. R. R. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan. Simposium Nasional Akuntansi IX. Padang. 23-26.

Ariyani. 2008. CSR bukan sekedar Tren. Sinar Harapan 25 Maret 2008.

Cahyandito, M.F. 2005. Pembangunan Berkelanjutan, Ekonomi dan Ekologi,

Sustainability Communication dan Sustainability Reporting. Jurnal

Ekonomi dan Akuntansi, Vol 03 No 02.

Cho K.B. 1998. Word callers: Smallgroup and one-to-one interventions for

children who “read” but don’t comprehend. Portsmouth, NH: Heinemann.

Chuan. H. 2006. CSR: A Merecharity Cost for Company: Economics Business. Dhane, S. 2005. Effects of historical reasoning instruction and writing strategy

mastery in culturally and academically diverse middle school classrooms.

Journal of Educational Psychology, 97(2), 139–156.

doi:10.1037/0022-0663.97.2.139

Elkington Kristian, 1997. Pengaruh Sikap Konsumen Tentang Penerapan Program Corporate Social Responsibility (CSR) Terhadap Brand Loyalty Sabun Mandi Lifebouy Pada Mahasiswa Fakultas Ekonomi USU, Skripsi Fakultas Ekonomi Departemen Manajemen USU.

Falk. 2007. “Sustainability Reporting and Business Value”. European CEO. Diakses 21 September 2010.

Finch, N. 2005. The Motivations for Adopting Sustainability Disclosure. MGSM. Fr.Reni Retno, 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor yang

Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”, Simposium Nasional Akuntansi IX, Padang.

31

Ginting Hadzik.2007. “Penentuan Harga Pokok Pesanan Dengan Metode Full Costing Sebagai Penentu Harga Jual Pada CV.Bintang Alam 5”. Universitas Gunadarma.

Ghozali, Imam, 2007. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

GRI (Global Reporting Initiative). 2006. Klasifikasi Item Sustainability Reporting. Hendriksen L. D. 1991. “CSR : A Rebuttal of Legitimacy Theory”, dalam

Accounting and Business Research, Vol. 19, No. 76, Hal. 343-352.

Hackston, S., & Milne, M. (2010). Writing to read: Evidence for how writing can

improve reading: A report from Carnegie Corporation of New York.

Washington, DC: Alliance forExcellent Education.

Heal dan Garret ,2004. Manajemen Keuangan. Jakarta: Balai Pustaka.

Itturiaga, Nur. Sanz Bambang. 1998. Metodologi Penelitian Bisnis untuk

Akuntansi dan Manajemen. Edisi Pertama. BPFE, Yogyakarta.

Jogiyanto, R. A. 2004.Akuntansi Biaya:Pengumpulan Biaya dan Penentuan

Harga Pokok. Buku I. Edisi Ke-2. BPFE-UGM, Yogyakarta.

Lako, L. 2009. “Corporate responbility activities and economic performance : a

theory of why and how they are connected.” dalam Bussiness Strategy and the Environment. Http://www.proquest.com. Diakses pada tanggal 3 Maret

2011.

Lako, Andreas. 2013 dalam workshop “Fair Value Accounting dan Integrated Reporting”.

McKinsey, 2007. Assessing the Impact of Societal Issues. New Jersey: Prentice Hall.

Morck, R., A. Shleifer and R. Vishny. 1998, Management Ownership and Market Valuation: An Empirical Analysis. Journal of Financial Economics. Vol. 20: 293–316.

McConnell, J., and H. Servaes, 1990, Additional Evidence on Equity Ownership and Corporate Value. Journal of Financial Economics. Vol 27, Page: 595-612.

32

McGuire, J. (2008). Instructional time in elementary schools: A closer look at

changes for specific subjects. Washington, DC: Center on Education

Policy. Retrieved November 9, 2010, from www.cep-dc.org/index.cfm?fuseaction=document.showDocumentByID

&nodeI%0D%0AD=1&DocumentID=234

Nurlela dan Islahudin. 2006. “Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Sektor Properti dan

Real Estate yang Terdaftar di BEI.” dalam Jurnal Akuntansi.

Http//www.gunadarma.ac.id. Diakses tanggal 3 Maret 2011.

Oktavia, Diah Anggraini. 2012. Program Corporate Social Responsibility (CSR) SENDIK BRI Studi Kasus : Pelaksanaan CSR Sentral Pendidikan Bank Rakyat Indonesia Padang Terhadap Masyarakat Pasar Baru, Kelurahan Cupak Tangah, Kecamatan Pauh. STKIP PGRI. Padang.

Samuel, S.A. 2000. The Corporate Social Performance-Financial Performance Link, Strategic Management Journal, 18 (4).

Sembiring, Eddy, 2005. “Karakteristik Perusahaan dan Pengungkapan tanggung Jawab Sosial : Study Empiris Pada Perusahaan yang tercatat di Bursa Efek Jakarta”, Simposium Nasional Akuntansi VIII, Solo.

Siegel, Paul. 2006. “ Global Warming and Sustainability”. http//www.enve con.net. Diakses tanggal 6 September 2010.

Sugiyono, 2008. Statistika untuk Penelitian, Alfabeta, Bandung.

Tanudjaja, B. 2006 Perkembangan corporate social responsibility di Indonesia. Universitas Kristen Petra Surabaya. Vol.8. no.2. pp.92-98.

Wahyudi. 2005. Corporate Social Responsibility: Prinsip Pengturan dan

Implementasi, Malang: Setara Press.

Wirawati A.P. 2008. “Akuntabilitas Pelaporan dan Pengungkapan Corporate

Social Responbility (CSR) pada PT. Telekomunikasi Indonesia, Tbk”.

Skripsi S1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Diakses pada tanggal 11 November 2010. Wirakusuma dan Suardikha (2011)

Sangkala. 2007. Economy Theory. Retrieved from Academia.edu: http://www.academia.edu/4169952/Teori_ekonomi_klasik_dan_neoklasik Frida. 2015. Perusahaan Dituntut Miliki Laporan Keberlanjutan. Retrieved from

Suara Merdeka: http://berita.suaramerdeka.com/smcetak/perusahaan-dituntut-miliki-laporan-keberlanjutan/

33 LAMPIRAN: Data Normal No ISR CSR PBV 1 0,34 0,22 3,06 2 0,41 0,05 2,45 3 0,34 0,05 2,39 4 0,41 0,06 3,77 5 0,34 0,06 4,15 6 0,4 0,08 2,37 7 0,39 0,08 7,16 8 0,35 0,06 2,88 9 0,25 0,06 1,25 10 0,38 0,1 7,66 11 0,35 0,08 2,32 12 0,36 0,06 5,29 13 0,43 0,1 3,61 14 0,35 0,08 6,63 15 0,43 0,12 2,6 16 0,24 0,05 1,87 17 0,41 0,05 4,52 18 0,35 0,06 4,98 19 0,3 0,04 1,94 20 0,3 0,1 7,16 21 0,39 0,05 3,14 22 0,33 0,08 1,38 23 0,35 0,21 2,29 24 0,01 0,05 0,01 25 0,39 0,08 3,14 26 0,26 0,06 2,01 27 0,13 0,05 1,04 28 0,41 0,1 4,03 29 0,35 0,05 7,11 30 0,36 0,14 5,54 31 0,39 0,06 1,82 32 0,34 0,05 1,83 33 0,33 0,05 2,46

34

Tabel 2. Hasil Uji Normalitas Awal

Tests of Normali ty

,142 60 ,004 ,880 60 ,000

Unstandardized Residual

Stat istic df Sig. Stat istic df Sig.

Kolmogorov -Smirnova Shapiro-Wilk

Lillief ors Signif icance Correct ion a.

Tabel 3. Hasil Uji Normalitas Akhir

Tests of Normali ty

,218 33 ,077 ,850 33 ,000

Unstandardized Residual

Stat istic df Sig. Stat istic df Sig.

Kolmogorov -Smirnova Shapiro-Wilk

Lillief ors Signif icance Correct ion a.

Sumber: Data Sekunder yang Diolah

Tabel 4. Hasil Pengujian Multikolinearitas Awal Coeffici entsa -4,540 5,151 -,881 ,385 22,875 15,102 ,991 1,515 ,141 ,063 15,867 81,241 87,796 1,663 ,925 ,362 ,008 119,672 -224,564 250,937 -1,812 -,895 ,378 ,007 151,840 (Constant) ISR CSR Interaksi Model 1 B Std. Error Unstandardized Coef f icients Beta Standardized Coef f icients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: PBV a.

Sumber: Data Sekunder yang Diolah

Tabel 5. Hasil Pengujian Multikolinearitas Akhir

Coeffici entsa ,067 1,318 ,051 ,960 9,496 4,355 ,412 2,181 ,037 ,754 1,326 6,620 23,392 ,053 ,283 ,779 ,754 1,326 (Constant) ISR Interaksi Model 1 B Std. Error Unstandardized Coef f icients Beta Standardized Coef f icients

t Sig. Tolerance VIF Collinearity Statistics

Dependent Variable: PBV a.

35 Model Summaryb ,440a ,194 ,140 1,85591 2,410 Model 1 R R Square Adjusted R Square Std. Error of the Est imat e

Durbin-Wat son Predictors: (Constant ), Interaksi, ISR

a.

Dependent Variable: PBV b.

Sumber: Data Sekunder yang Diolah

Tabel 7. Hasil Pengujian Heteroskedastisitas

Coeffici entsa ,397 ,750 ,528 ,601 2,756 2,479 ,226 1,112 ,275 3,775 13,318 ,058 ,283 ,779 (Constant) ISR Interaksi Model 1 B Std. Error Unstandardized Coef f icients Beta Standardized Coef f icients t Sig.

Dependent Variable: ABS_RES a.