INVESTASI SYARIAH BERBASIS FINANCIAL TECHNOLOGY DENGAN SKEMA BISNIS CROWDFUNDING

(Studi Kasus : PT ALAMI Fintek Sharia)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memperoleh Gelar Sarjana Hukum (S.H.)

Oleh:

NURLAILA HASNA 11140460000085

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

ii

INVESTASI SYARIAH BERBASIS FINANCIAL TECHNOLOGY DENGAN SKEMA BISNIS CROWDFUNDING

(Studi Kasus : PT ALAMI Fintek Sharia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Hukum (S.H)

Oleh: Nurlaila Hasna 11140460000085 Pembimbing: Dr. Abdurrauf, Lc., M.A. NIP. 197312152005011002

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN

Skripsi yang berjudul “Investasi Syariah Berbasis Financial Technology dengan Skema Bisnis Crowdfunding (Studi Kasus : PT ALAMI Fintek Sharia)” telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Program Studi Hukum Ekonomi Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta pada 15 Desember 2020 Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata Satu (S-1).

Jakarta,... Mengesahkan Dekan,

Dr. Ahmad Thalabi, M.A. NIP. 197608072003121001

PANITIA UJIAN

Ketua : A.M. Hasan Ali, M.A. (...) NIP. 197510201200501005

Sekretaris : Dr. Abdurrauf, Lc., M.A. (...) NIP. 197312152005011002

Pembimbing : Dr. Abdurrauf, Lc., M.A. (...) NIP. 197312152005011002

Penguji 1 : Dr. Muh. Fudhail Rahman, Lc., M.A. (...) NIP. 197508102009121001

Penguji 2 : Dra. Nurul Handayani, M.Pd. (...) NIP. 197101131999032001

LEMBAR PERNYATAAN BEBAS PLAGIASI Yang bertanda tangan di bawah ini,

Nama : Nurlaila Hasna NIM : 11140460000085

Jurusan : Hukum Ekonomi Syariah Fakultas : Syariah dan Hukum Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam skripsi ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

4. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah memenuhi pembuktian yang dapat dipertanggungjawabkan, ternyata memang bukti bahwa saya telah melanggar pernyataan ini, maka saya bersedia menerima sanksi yang berlaku di Fakultas Syariah dan Hukum Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, ………... Peneliti

ABSTRAK

Nurlaila Hasna. NIM 11140460000085. “Analisis Investasi Syariah Berbasis Financial Technology Dengan Skema Bisnis Crowdfunding (Studi Kasus: PT ALAMI Fintek Sharia)”. Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1441 H/ 2020 M.

Penelitian ini bertujuan untuk mengetahui bagaimana mekanisme investasi syariah berbasis crowdfunding di PT Alami Fintek Sharia. Untuk mengetahui akad-akad apa saja yang perlu digunakan dalam investasi ini dan apakah telah sesuai dengan ketentuan syariah yang ada.

Metode penelitian yang dilakukan dalam penulisan skripsi ini menggunakan jenis penelitian kualitaif deskriptis dengan pendekatan yuridis normatif-empiris yang menghasilkan penjabaran secara deskriptif dengan pengolahan data yang diperoleh langsung dari objek penelitian yakni PT Alami Fintek Sharia yang bergerak dalam bidang finansial teknologi berbasis

crowdfunding.

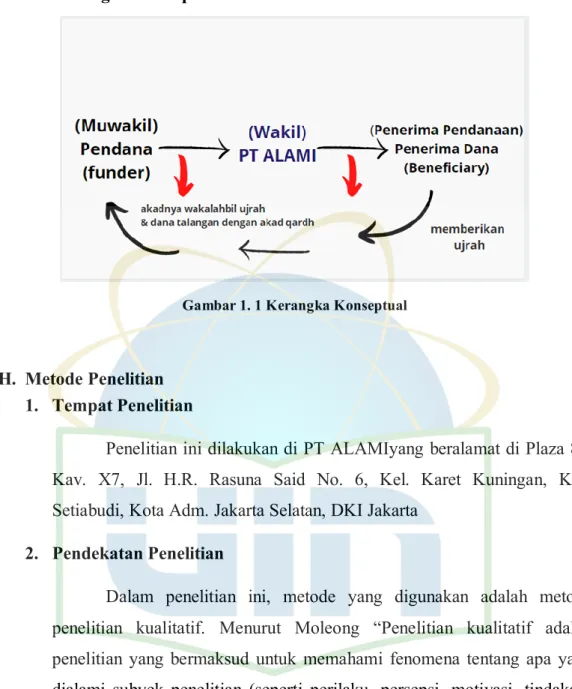

Hasil dari penelitian ini menunjukkan bahwa mekanisme Investasi Syariah dalam skema bisnis PT Alami fintek Sharia menggunakan akad wakalah bil ujrah disertai dengan dana talangan dengan akad qardh.

Kata Kunci : investasi, Crowdfunding, Fintek, wakalah bil ujrah. Dosen Pembimbing : Dr. Abdurrauf, Lc., M.A

vi

KATA PENGANTAR ميحرلا نمحرلا الله مسب

Alhamdulillahirabil’alamiin, Segala puji dan syukur kehadirat Allah SWT yang telah memberikan nikmat iman dan Islam serta melimpahkan rahmat dan karunia-Nya kepada seluruh umatnya sehingga dapat terselesaikannya skripsi ini dengan sebaik-baiknya. Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW, kepada keluarganya, sahabatnya, dan para pengikutnya.

Skripsi ini masih jauh dari kata sempurna, masih terdapat banyak kekurangan di dalamnya. Namun, peneliti berharap semoga dengan adanya skripsi ini dapat bermanfaat bagi semua orang yang membaca dan khususnya bagi peneliti. Tidak lupa juga ucapan terima kasih untuk semua pihak yang telah memberikan bantuan tanpa pamrih baik secara langsung maupun secara tidak langsung. Oleh karena itu, dengan penuh rasa hormat, ucapan terima kasih ingin penulis sampaikan kepada:

1. Dr. Ahmad Tholabi Kharlie, S.H., M.A., M.H. selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta;

2. AM. Hasan Ali, M.A., selaku Ketua Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta; 3. Dr. Abdurrauf, Lc., M.A., selaku Sekretaris Program Studi Hukum

Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidatullah Jakarta dan selaku dosen pembimbing skripsi yang telah meluangkan waktu, perhatian, ilmu pengetahuan serta membimbing peneliti dengan penuh kesabaran dan keikhlasan, sehingga peneliti dapat menyelesaikan dan mendapatkan hasil yang sebaik-baiknya;

4. Kak Listia selaku Human Capital dan Kak Ridho selaku Product Associate PT Alami Fintek Sharia yang sudah menerima dan mengizinkan peneliti untuk mengambil data dan wawancara dengan sepenuh hati;

5. Drs. Sirril Wafa selaku Sharia Supervisor (DPS) PT Alami Fintek Sharia yang sudah bersedia meluangkan waktunya di sela kesibukannya untuk peneliti wawancara;

6. Moch. Bukhori Muslim, M.A. selaku dosen di fakultas Sharia dan Hukum dan DPS LKS yang sudah bersedia meluangkan waktunya di sela kesibukannya untuk peneliti wawancara;

7. Bapak Murod HS dan Ibu Nurbaiti selaku orang tua peneliti yang selama ini mencurahkan kasih sayangnya dan materi yang tak terhingga, serta Rullia Husnul Wilda selaku kakak peneliti yang selama ini memotivasi dan selalu memberikan hal positif kepada diri peneliti;

8. Fitriadi Fauzan selaku teman peneliti yang tak henti memberikan motivasi serta hal-hal positif sehingga peneliti dapat menyelesaikan skripsi ini; 9. Kharisma Inggil Wekasane dan Ayu Fauziah selaku teman peneliti yang

sudah menemani dan memotivasi peneliti dalam mengerjakan skripsi ini; 10. Atho, Atras, Wahyu, Diestra dan rekan-rekan kerja di PT Tamasia Global

Sharia yang selalu sedia membantu peneliti untuk menyelesaikan jobdesk nya;

11. Yessi, Fathur, Cahya, Inggil, Huri, Dzaky, Ghaffar, Ammar selaku teman kuliah dari semester 1 yang selalu menjadi teman main peneliti untuk menghilangkan rasa penat saat sedang mengerjakan skripsi dan selalu memberikan motivasi sehingga peneliti dapat menyelesaikan skripsi ini; 12. Teman-teman FKMB yang menemani peneliti berorganisasi di PP FKMB

dan PW FKMB 2015-2018 yang tidak bisa peneliti tuliskan satu persatu. Terima kasih telah memberikan dukungan serta motivasi yang tak kalah penting kepada peneliti hingga akhirnya dapat menyelesaikan skripsi ini; 13. Teman-teman HMI Komfaksy Khususnya HES angkatan 2014 yang turut

mengenalkan organisasi terhadap peneliti

14. Teman-teman Hukum Ekonomi Syariah angkatan 2014 khususnya kelas B yang selalu berbagi informasi, pengalaman, cerita unik dan selalu memberikan motivasi selama empat tahun terakhir;

viii DAFTAR ISI

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN BEBAS PLAGIASI... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan Masalah ... 7

D. Perumusan Masalah ... 7

E. Tujuan dan Manfaat Penelitian ... 7

F. Review Kajian Terdahulu ... 8

G. Kerangka Teori dan Konseptual ...11

H. Metode Penelitian ...14

BAB II KAJIAN PUSTAKA ...19

A. Investasi...19

1. Pengertian Investasi ...19

2. Tujuan Investasi ...21

3. Jenis Investasi ...22

4. Asas Investasi...23

5. Hak dan Kewajiban Penanam Modal ...24

B. Investasi Syariah ...25

1. Pengertian Investasi Syariah ...25

3. Akad dalam Investasi Syariah ...31

4. Peer-To-Peer Lending (P2P) ...34

BAB III GAMBARAN UMUM PELAKSANAAN FINTECH SYARIAH PADA PT. ALAMI FINTEK SHARIA ...38

A. Tinjauan Umum PT. ALAMI Fintek Sharia...38

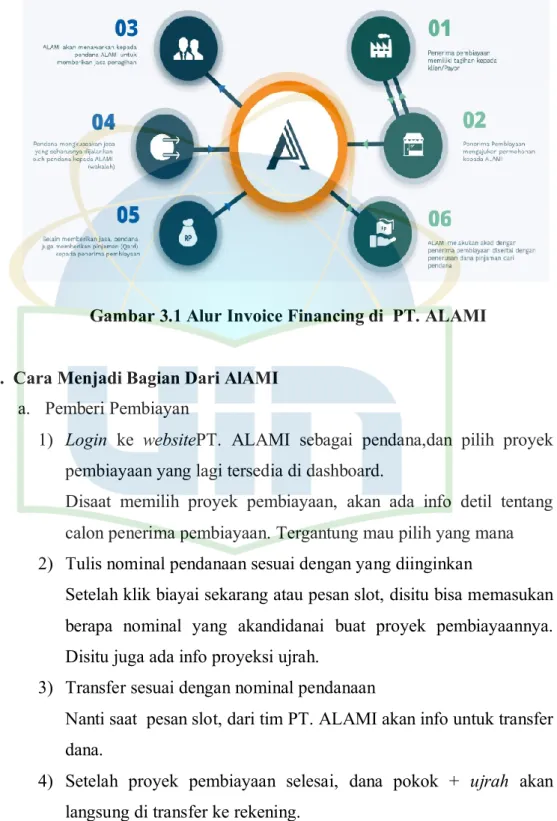

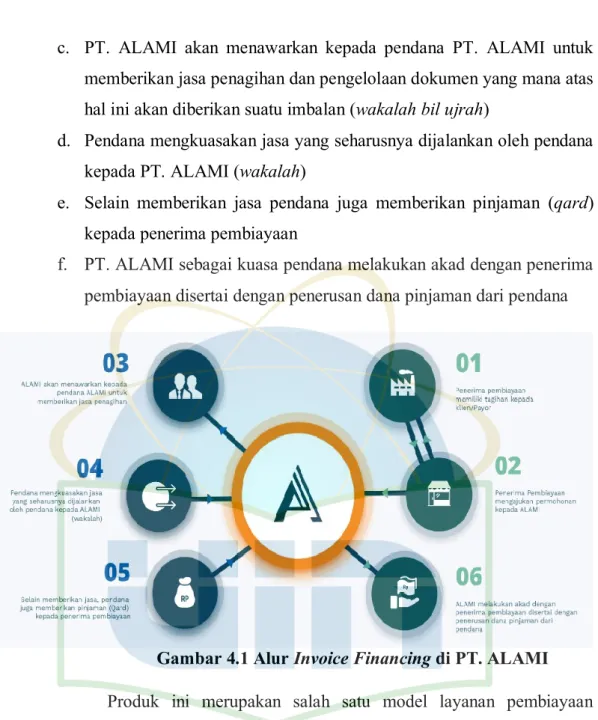

B. Tinjauan Umum Produk Layanan PT. ALAMI Fintek Sharia ...39

BAB IV ANALISIS INVESTASI SYARIAH BERBASIS FINANCIAL TECHNOLOGY DENGAN SKEMA CROWDFUNDING PADA PT. ALAMI .50 A. Analisis Kesesuaian Penerapan Layanan PT. ALAMI Fintek Sharia Berdasarkan Fatwa DSN NO.117/DSNMUI/II/2018 ...51

B. Analisis Kesesuaian Penerapan Layanan PT. ALAMI Fintek Sharia Berdasarkan POJK Nomor 77/No.1/2016...62

BAB V PENUTUP...67

A. Simpulan ...67

B. Saran ...67

DAFTAR PUSTAKA ...68

x

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Investasi bagi masyarakat merupakan cara baru dalam meningkatkan penghasilan untuk mencapai tingkat kesejahteraan yang lebih baik di masa mendatang. Dengan melakukan investasi, maka seseorang dapat dipandang telah dapat merencanakan finansialnya dengan baik. Pemerintah pun mulai menggalakkan edukasi mengenai investasi kepada masyarakat luas. Penerbitan Sukuk Negara Ritel oleh Kementerian Keuangan merupakan salah satu cara edukasi kepada masyarakat agar bertransformasi dari masyarakat berorientasi menabung (savings-oriented society) menjadi masyarakat berorientasi investasi (investment-oriented society). Menurut Tandelin, investasi adalah komitmen atas sejumlah dana atau sumber daya lain yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang.1 Menurut survei HSBC (future of retirement bridging the gap), di Indonesia hanya 30 persen yang telah sadar dan

tergerak untuk mulai berinvestasi, sedangkan 68 persen menginginkan masa tua yang nyaman2. Data lain menunjukkan bahwa di Amerika jumlah masyarakat yang berinvestasi di pasar modal sudah mencapai 50%, namun di Indonesia baru mencapai 0.2%, dimana kondisi ini juga terkait oleh rendahnya pengetahuan investasi oleh masyarakat.

Permasalahan terkait investasi yang terjadi dilapangan memang tidak mudah diselesaikan. Paradigma masyarakat yang memandang negatif tentang investasi, mulai dari ketidakpercayaan sampai tata cara pengelolaan dengan tingkat pertaruhan yang tinggi menjadi masalah dalam dunia investasi di Indonesia. Menurut hasil penelitian yang dilakukan oleh Malik, tentang analisis

1Tandelin, Eduardus, Portofolio dan Investasi: Teori dan Aplikasi, (Yogyakarta,

Kanisius, 2010), h. 2

2Suvey HSBC Baru 30 Persen Orang Indonesia SadarInvestasi,

http://indonesiasatu.co/detail/survey-hsbc--baru-30-persen-orang-indonesia-sadar-investasi (diakses 20 juni 2020)

faktor-faktor yang mempengaruhi minat masyarakat dalam investasi, menjelaskan bahwa resiko berinvestasi, pengetahuan, tingkat pendapatan, dan minat belajar investasi mempengaruhi minat masyarakat dalam melakukan investasi. Menurut tulisan Yozami. permasalahan yang timbul dari bisnis investasi fintech adalah legalitas penyelenggara, masyarakat harus mengecek legalitas perusahaan fintech pada OJK sebelum melakukan investasi.

Dalam melakukan investasi, bukan berarti tidak ada resiko yang akan dihadapi. Hal inilah yang membuat masyarakat luas masih banyak yang enggan bergelut dengan dunia investasi. Paradigma negatif seperti investasi akan menyebabkan kehilangan uang, investasi membutuhkan modal besar, rumitnya prosedur investasi serta pengetahuan dan informasi investasi yang kurang membuat ketakutan bagi masyarakat terhadap investasi.3 Persepsi lain adalah anggapan masyarakat yang menganggap investasi termasuk ke dalam perjudian karena tingkat spekulasi yang tinggi.4

Indonesia dengan masyarakat mayoritas beragama Islam tentu akan memandang hal tersebut sebagai yang dilarang agama. Investasi yang tergolong perjudian, tentulah dilarang dalam Islam.

Allah SWT berfirman :

ا اَمَّنِإ

ِم ٌس ْج ِر ُم َلَ ْزَ ْلْا َو ُباَصْنَ ْلْا َو ُرِسْيَمْلا َو ُرْمَخْل

ْن

َع

ا ِلَم

َف ِناَطْيَّشل

ُت ْمُكَّلَعَل ُهوُبِنَتْجا

َنو ُحِلْف

ْلا َو َة َواَدَعْلا ُمُكَنْيَب َعِقوُي ْنَأ ُناَطْيَّشلا ُدي ِرُي اَمَّنِإ

ْغَب

َءاَض

ِف

ِرْمَخْلا ي

َو

َع ْمُكَّدُصَي َو ِرِسْيَمْلا

ْك ِذ ْن

ِر

َنوُهَتْنُم ْمُتْنَأ ْلَهَف ِة َلََّصلا ِنَع َو ِ َّاللَّ

)

الماۤئدة

:

٩٠

(

“Hai orang-orang yang beriman, sesungguhnya (meminum)khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan” (QS. Al Maidah: 90).

3IniAlasan Orang MasihTakutBerinevstasi,

https://www.indopremier.com/ipotnews/newsDetail.php?jdl=_Ini_Alasan_Orang_Masih_Takut_In vestasi__Padahal____&news_id=110099&group_news=IPOTNEWS&taging_subtype=FUND&n ame=Cipta%20Syariah%20Equity§ion= (diakses 18 Juni 2020)

4Meningkatkan Investor SahamMelaluiEdukasiBerkelanjutan,

https://news.detik.com/kolom/d-3948692/meningkatkan-investor-saham-melalui-edukasi-berkelanjutan (diakses 18 Juni 2020)

Sebagai umat Islam, kaum muslimin harus berpegang teguh pada ajaran dan aturan dalam Islam. Oleh karenanya, dalam melakukan investasi, umat Islam harus menyelaraskannya dengan hukum agama Islam yang berlaku.

Allah SWT berfirman :

ُس َّرلا اوُعي ِطَأ َو َ َّاللَّ اوُعيِطَأ اوُنَمآ َنيِذَّلا اَهُّيَأ اَي

َلو

َلَ َو

اوُل ِطْبُت

َأ

ْمُكَلاَمْع

(٣٣ : محمّد)

“Hai orang-oran yang beriman, taatlah kepada Allah dan taatlah

kepada rasul dan janganlah kamu merusakkan (pahala) amal-amalmu” (Qs. Muhammad: 33).

وُعيِطَأ َو

ا

ِإَف ْمُتْيَّل َوَت ْنِإَف َلوُس َّرلا اوُعيِطَأ َو َ َّاللَّ

َّن

َلَع اَم

َنِلوُس َر ى

ُنيِبُمْلا ُغ َلََبْلا ا

)

التغابن

:

٢١

(

“Dan taatlah kepada Allah dan taatlah kepada Rasul, jika kamuberpaling maka sesungguhnya kewajiban Rasul Kami hanyalah menyampaikan (amanat Allah) dengan terang” (Qs. At Taghabun:

12).

Investasi berasal dari kata “investment” yang bermakna menanam, sedangkan dari bahasa Arab “istathmara” yang bermakna menjadikanberbuah atau bertambah jumlahnya.5 Menurut Jauhari, investasi yang berarti menunda pemanfaatan harta yang dimiliki sekarang ini, dengan cara menyimpan, mengelola dan mengembangkannya.6 Hal tersebut dianjurkan dalam Al-Qur’an Surat Yusuf 12: ayat 46-49. Allah SWT berfirman :

ُفُسوُي

اَهُّيَأ

ُقيِ د ِ صلا

اَنِتْفَأ

يِف

ِعْبَس

تا َرَقَب

ناَمِس

َّنُهُلُكْأَي

ٌعْبَس

ٌفاَجِع

ِعْبَس َو

ت َلَُبْنُس

رْضُخ

َرَخُأ َو

تاَسِباَي

يِ لَعَل

ُع ِج ْرَأ

ىَلِإ

ِساَّنلا

ْمُهَّلَعَل

َنوُمَلْعَي

(

٤٦

)

َلاَق

َنوُع َر ْزَت

َعْبَس

َنيِنِس

اًبَأَد

اَمَف

َح

ْمُتْدَص

ُهو ُرَذَف

يِف

ِهِلُبْنُس

َّلَِإ

ًلَيِلَق

اَّم ِم

َنوُلُكْأَت

(

٤٧

)

َّمُث

يِتْأَي

ْن ِم

ِدْعَب

َكِلَذ

ٌعْبَس

ٌداَدِش

َنْلُكْأَي

اَم

ْمُتْمَّدَق

َّنُهَل

َّلَِإ

ًلَيِلَق

اَّم ِم

َنوُن ِصْحُت

(

٤٨

)

َّمُث

يِتْأَي

ْن ِم

ِدْعَب

َكِلَذ

ٌماَع

ِهيِف

ُثاَغُي

اَّنلا

ُس

ِهيِف َو

َنو ُر ِصْعَي

)

يوسف

:

٤٦

-٤٨

(

5Pardiansyah, Elif. Investasi dalam Perspektif Ekonomi Islam: Pendekatan Teoritis dan

Empiris, Jurnal Ekonomi Islam, Vol. 8, No. 2, 2017, h. 340

6InvestasidalamPandanganAlqurandanSunnah,

http://www.stiualhikmah.ac.id/index.php/kecerdasan-finansial/188-investasi-dalam-pandangan-al-qur-an-sunnah. (diakses 20 juni 2020)

Artinya:

12:46. (Setelah pelayan itu berjumpa dengan Yusuf, dia berseru): “Yusuf, hai orang yang amat dipercaya, terangkanlah kepada kami tentang tujuh ekor sapi betina yang gemuk-gemuk yang dimakan oleh tujuh ekor sapi betina yang kurus-kurus dan tujuh bulir (gandum) yang hijau dan (tujuh) lainnya yang kering agar aku kembali kepada orang-orang itu, agar mereka mengetahuinya.” 12:47. Yusuf berkata: “Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; maka apa yang kamu tuai hendaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu makan.

12:48. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kamu simpan.

12:49. Kemudian setelah itu akan datang tahun yang padanya manusia diberi hujan (dengan cukup) dan di masa itu mereka memeras anggur.” (QS Yusuf 12:46-49.)

Ayat ini menerangkan agar manusia tidak mengkonsumsi semua kekayaan yang telah diperoleh, tetapi menyimpan sebagian kekayaaan untuk dimanfaatkan pada keperluan yang lebih penting, dikelola dan dikembangkan untuk mempersiapkan masa depan.

Investasi merupakan bagian dari bahasan fikih muamalah. Fikih muamalah merupakan bahasan tentang tata cara seseorang berinteraksi dengan sesama manusia.7Dikarenakan dalam melakukan investasi, seseorang berinteraksi dengan orang lainnya, maka secara pembahasan ekonomi hal tersebut termasuk ke dalam hal muamalah. Investasi yang sesuai dengan Islam disebut dengan investasi syariah. Syariah memiliki pemaknaan sebagai keseluruhan ajaran dan norma-norma yang dibawa oleh Nabi Muhammad SAW tentang aturan perilaku dalam kehidupan manusia.8 Investasi syariah adalah kegiatan investasi yang

7Pudjiraharjo, M dan Muhith, Nur F. Fikih Muamalah Ekonomi Syariah, (Malang :UB

Press, 2019) h. 7

8Syamsul Anwar,Hukum Perjanjian Syariah : Studi Tentang Teori Akad Dalam Fikih Muamalah, (Jakarta : Rajawali Pers, 2010), h. 4

berlandaskan prinsip-prinsip syariah, baik itu investasi sektor keuangan ataupun sektor riil.9

Seiring dengan berkembangnya ajaran Islam didunia, ekonomi syariah serta khususnya investasi syariah juga ikut berkembang. Menurut Setiawan dalam Faniyah, obligasi syariah di Indonesia baru mencapai 160 juta dolar AS, Malaysia mencapai 23 miliar dolar, Bahrain 1 miliar dolar, Sudan 148 juta serta Singapura 35 juta dolar AS. Dari data tersebut, potensi investasi syariah di Indonesia masih terbuka lebar untuk dikembangkan.10

Pengembangan ekonomi dapat dilakukan dengan mengikuti perkembangan teknologi yang terjadi. Bisnis investasi syariah juga tidak luput dari adanya teknologi yang berkembang. Belakangan ini, berkembang istilah

financial technology (fintech) dalam industri investasi. Menurut Chishti dan

Barberis, financial technology merupakan pemanfaatan teknologi yang dijalankan dari adanya gelombang industri start-up dengan inovasi model baru dari bisnis dan revenue, model baru dari produk dan jasa yang merubah industri finansial lebih baik secara global.11 Hingga saat ini sudah ada sembilan fintech syariah dan 15 fintech yang tercatat di otoritas jasa keuangan/OJK.12

Perusahaan bisnis fintech biasanya dijalankan berdasarkan skema

peer-to-peer lending (P2P) dan Crowdfunding. Crowdfunding sendiri merupakan cara

yang biasa digunakan dalam kegiatan sosial untuk penggalangan dana. Menurut Desner, “Crowdfunding, sometimes called crowd financing or crowd investing,

is generally defined as the collective cooperation by people who pool their funds, usually via the internet, to support efforts initiated by other people or organizations”.13Crowdfunding disebut juga dengan crowd financing atau crowd

9M. Nafik H.R. Ryandono, Bursa Efek dan Investasi Syariah, (Jakarta :Serambi Ilmu,

2009), h. 70

10IyahFaniyah, InvestasiSyariahdalam Pembangunan Ekonomi Indonesia, (Yogyakarta :

Deepublish, 2017), h. 7

11SusaneChishtidan Janos Barberis, The FINTECH Book. The Financial Technology Handbook for Investors, Entrepreneurs and Visionaries, ( New Yok : Wiley, 2016), h. 5

12Terdaftar di OJK FintechSyariahTawarkanInvestasiMenjanjikan,

https://finance.detik.com/fintech/d-4717197/terdaftar-di-ojk-fintech-syariah-tawarkan-investasi-menjanjikan (Diakses 18 Juni 2020)

13 Steven Desner, Crpwdfunding, A Guide to Raising Capital on The Internet, (New York

investing merupakan kerjasama kolektif oleh orang-orang yang mengumpulkan

dana mereka, biasanya melalui internet, dalam mendukung kegiatan yang dilakukan oleh seseorang atau organisasi). Menurut Widiatmodjo, Crowdfunding berpengaruh besar bagi entrepreneur dalam membantu mereka mendapatkan dana segar dari masyarakat.14

Allah SWT berfirman :

ى َوْقَّتلٱ َو ِ رِبْلٱىَلَع۟اوُن َواَعَت َو

ۖ

ِن َوْدُعْلٱ َو ِمْثِ ْلْٱىَلَع۟اوُن َواَعَت َلَ َو

ۚ

ََّللّٱ۟اوُقَّتٱ َو

ۖ

باَقِعْلٱُديِدَشَهَّللٱَّنِإ

:

٢

(

الماۤئدة)

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya” (Qs. Al-Maidah:2).Berdasarkan uraian latar belakang, peneliti tertarik untuk melakukan penelitian dengan judul “Investasi Syariah Berbasis Financial Technology dengan Skema Bisnis Crowdfunding (Studi Kasus : PT ALAMI)”.

B. Identifikasi Masalah

Dari latar belakang masalah di atas, dapat diidentifikasi permasalahan yang terjadi.

1. Masyarakat masih memiliki paradigma negatif tentang investasi 2. Minimnya informasi tentang investasi syariah di masyarakat

3. Mudahnya akses ke aplikasi fintech membuat masyarakat lupa akan resiko yang dihadapinya

4. Masyarakat belum dapat membedakan legalitas perusahaan fintech

5. Tergiur dengan sistem crowdfunding dengan nilai investasi yang kecil membuat masyarakat lupa akan resiko yang dihadapinya

6. Banyak perusahaan fintech crowdfunding yang bermasalah

14Sawidji Widiatmodjo,New Business Model In Digital Age, (Jakarta : Elex Media

C. Pembatasan Masalah

Menarik persoalan yang ditemukan dalam permasalahan ini, maka perlu adanya batasan-batasan masalah yang jelas mengenai cakupan wilayah masalah yang akan diteliti. Oleh karena itu, analisis yang dilakukan pada penelitian ini difokuskan merujuk pada hukum positif yang berlaku di Indonesia yakni pada Fatwa DSN MUI No.117 tahun 2018 tentang layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah, Fatwa DSN MUI No. 4 Tahun 2000 tentang Murabahah, Fatwa DSN MUI No. 10 Tahun 2000 Tentang Wakalah, serta POJK No. 30/ POJK-04/2016 tentang Dana Investasi Real Estate Syariah berbentuk kontrak investasi Kolektif, POJK No.37/POJK-04/2018 Tentang Layanan Urun dana melalui penwaran saham berbasis teknologi informasi. Akad yang diteliti menggunakan akad murabahah.

D. Perumusan Masalah

1. Bagaimana investasi syariah yang dijalankan oleh PT ALAMI menurut fatwa DSN MUI No 117/DSN-MUI/II2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi berdasarkan prinsip syariah?

2. Bagaimana investasi syariah yang dijalankan oleh PT ALAMI sesuai dengan POJK Nomor 77/No.1/2016 tentang Pelayanan Pinjam Meminjam berbasis Teknologi?

3. Bagaimana mekanisme crowdfunding pada bisnis investasi syariah yang dijalankan oleh PT ALAMI?

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk menjelaskan konsep investasi syariah berbasis financial

technology dengan skema bisnis Crowdfunding PT ALAMI.

b. Untuk menjelaskan sistem investasi syariah berbasis financial

c. Untuk menjelaskan praktik investasi syariah berbasis financial

technology dengan skema bisnis CrowdfundingPT ALAMI.

2. Manfaat Penelitian

Secara garis besar, manfaat dilakukannya penelitian ini dapat dibedakan menjadi dua macam, yaitu :

a. Manfaat Teoritis

Manfaat dari penelitian ini secara teoritis adalah peneliti dapat mengaplikasikan ilmu tentang ekonomi dan syariah terkait investasi syariah, financial technology dan skema bisnis Crowdfunding.

b. Manfaat Praktis

Manfaat dari penelitian ini secara praktis adalah agar masyarakat mengetahui tentang perihal bisnis investasi syariah berbasis fintech dengan skema bisnis Crowdfunding.

F. Review Kajian Terdahulu

Setelah melakukan review dari penelitan-penelitian sebelumnya, terdapat berbagai keterkaitan degan penelitian ini dan akan Peneliti jadikan sebagai tinjauan pustaka penelitian ini.

Tabel 1.1Kajian Terdahulu

No NamaPeneliti/KaryaTulis/Judul/Tahun Pembahasan

1 Farihah Mahmudah /Skripsi / Analisis Kontrak Baku PT iGrow Perspektif Hukum Islam (fatwa DSN Nomor 117/DSN-MUI/II/2018 tentang Layanan Pembiayaan Berbasis Teknologi

Informasi Berdasarkan Prinsip Syariah)/2019

Pebedaan dengan

penelitian yang dilakukan Farihah Mahmudah adalah pada penelitian ini, peneliti melakukan penelitian pada PT. ALAMI mengenai keseuaiannya denganfatwa DSN Nomor

Nomor 77/No.1/2016 2 Ferdian Mahmudah /Skripsi/ Analisis

Perjanjian Pembiayaan Dalam Skema Peer To Peer Lending (P2PL) Syariah Pada Lembaga Fintech syariah (Studi kasus Dana Syariah )/2019

Ketidaksesuaian yang terdapat dalam akad pembiayaan murabahah tersebut menimbulkan adanya ketidakadilan dalam pelaksanaan akad murabahah tersebut pada produk peer to peer lending (P2PL) di Dana Syariah dan

ketidakadilan ini sangat cocok dengan teori hukum Gustav Radbruch terkait keadilan antara para pihak dan kaidah fikih yaitu tidak boleh ada kerugian dan tidak boleh ada yang

dirugikan. 3

Anisah Novitarani, Ro’fah Setyowati/ Jurnal/Analisis crowdfunding Syariah Berdasarkan Prinsip Syariah Compliance serta Implementasinya dalam Produk Perbankan /2018

Produk keuangan, di antaranya crowdfunding syariah, apabila belum ada fatwanya harus dimintakan penetapan fatwa terlebih dahulu ke DSN-MUI. Secara umum, DSN-MUI memiliki dua kriteria untuk menjadikan sebuah produk layak dilabeli stempel syariah dan halal, yaitu syar'an dan qanūnan. Syar‘an yaitu segala sesuatu yang sesuai dengan prinsip syariah Indonesia serta fatwa dari DSN-MUI. Kriteria kedua adalah qanūnan, yang diartikan

sebagai segala sesuatu yang sesuai dengan peraturan-peraturan lainnya yang digunakan di Indonesia saat ini (hukum positif). 4 Claudia Villahi Chalimah /Jurnal/ Model

Penjelas Keputusan Berdonasi Melalui Layanan Pendanaan Berbasis Financial Technology (Crowdfunding)/2018

Berdasarkan hasil

penelitian model penjelas keputusan berdonasi melalui layanan pendanaan berbasis financial technology (crowdfunding) dapat disimpulkan bahwa kredibilitas pengguna tidak mempengaruhi keputusan berdonasi oleh pemberi dana (funder) dan profil risiko tidak terbukti memberikan pengaruh pada keputusan berdonasi dikarenakan menghasilkan nilai koeffisien negatif tidak signifikan sehingga hal tersebut tidak dapat mempengaruhi variabel apapun dalam penelitian.

Berdasarkan kajian terdahulu, tedapat persamaan penelitian yang dilakukan Peneliti, yaitu mengenai layanan pembiayaan financial technologi

(Fintech). Yang membedakannya adalah penelitian yang dilakukan oleh

Peneliti objeknya adalah PT. ALAMI dan Peneliti akan meneliti berdasarkan prinsip syariah baik dari segi akad, mekanisme, landasan hokum dan kesesuaian pelaksaannya berdasarkan prinsip dari fatwa DSN MUI No 117/DSN-MUI/II2018 dan juga kesesuaian pelaksaannya berdasarkan POJK Nomor 77/No.1/2016.

G. Kerangka Teori dan Konseptual 1. Kerangka Teori

Manusia akan mengerahkan segala usaha dalam memenuhi kebutuhan hidupnya. Dalam memenuhi kebutuhan hidup, bekerja merupakan pilihan untuk mendapatkan penghasilan. Sesuai dengan prinsip ekonomi, apabila kebutuhan dasarnya telah terpenuhi, maka ia akan menggunakannya untuk memenuhi kebutuhan lainnya ataupun menyimpannya. Era industri yang semakin maju menyebabkan produk industri memiliki angka peningkatan volume yang signifikan. Hal tersebut menyebabkan kebutuhan hidup manusia meningkat pula. Banyaknya keinginan yang harus dipenuhi dalam kehidupan manusia menyebabkan timbulnya perilaku konsumtif.

Dari Ibnu ‘Abbas, ia mendengar Rasulullah shallallahu ‘alaihi wa

sallam bersabda, ،

ْنِم لاَمىَغَتْبَلَاًثِلاَث،َلَ َوُلأْمَيَف ْوَجِنْباَمَدآَّلَِإُبا َرُّتلا

ا َو

آِناَيِد

َكِنْبِلََمَد

ْوَلَنا

ُبوُتَي َوُهَّللاىَلَعْنَمَباَت

“Seandainya manusia diberi dua lembah berisi harta, tentu ia masihmenginginkan lembah yang ketiga. Yang bisa memenuhi dalam perut manusia hanyalah tanah. Allah tentu akan menerima taubat bagi siapa saja yang ingin bertaubat.” (HR. Bukhari No. 6436)

Sesuai teori kebutuhan, terpenuhinya satu keinginan bagi manusia, maka akan timbullah keinginan yang lain. Hal tersebut dijelaskan oleh Abraham Maslow dalam Pittman dan Ziegler,

“Man is a wanting animal and rarely reaches a state of complete

satisfaction except for a short time. As one desire is satisfied, another pops up to take its place. When this is satisfied, still another comes into

the foreground, etc. It is a characteristic of the human being throughout his whole life that he is practically always desiring something.”15

Teori Kebutuhan (hierarchial of need theory),merupakan teori yang dikemukakan oleh Abraham Maslow. Teori ini untuk memenuhi bermacam – macam kebutuhan. antara lain :

a. Kebutuhan fisiologis (Physiological Needs)

Kebutuhan mempertahankan hidup. Yang termasuk ke dalam kebutuhan ini adalah kebutuhan makan, minum, perumahan, udara, dan sebagainya. Keinginan untuk memenuhi kebutuhan ini

merangsang seseorang berperilaku atau bekerja dengan giat. b. Kebutuhan rasa aman (Safety and Security Needs)

Kebutuhan akan kebebasan dari ancaman yakni merasa aman dari ancaman kecelakaan dan keselamatan dalam melaksanakan pekerjaan.

c. Kebutuhan sosial (Social Needs)

Kebutuhan sosial, teman, afiliasi, interaksi, dicintai dan mencintai, serta diterima dalam pergaulan kelompok pekerja dan masyarakat lingkungannya.

d. Kebutuhan penghargaan (Esteem or Status Needs)

Kebutuhan akan penghargaan diri dan pengakuan serta penghargaan prestise dari karyawan dan masyarakat lingkungannya.

e. Kebutuhan aktualisasi diri (Self Actualization Needs)

Kebutuhan akan aktualisasi diri dengan menggunakan kemampuan, keterampilan, dan potensi optimal untuk mencapat prestasi kerja yang sangat memuaskan.

Kerangka teori dibuat untuk menelaah antara teori yang ada dengan kajian penelitian yang terkait. Kerangka teori ini akan sangat berguna dalam penelitian karena dapat membantu untuk menjabarkan hubungan antara variable serta menjelaskan gejala yang terjadi. Hoy dan Miskel dalam Sugiyono, teori merupakan suatu konsep, asumsi dan generalisasi yang dapat digunakan untuk mengungkapkan serta menjelaskan perilaku dalam berbagai organisasi.16

15Thane S. Pittman, dan Kate R. Zeigler, Basic human needs, (Newyork:Guilford Press

,2007), h. 474

16Sugiyono, MetodePenelitianPendidikanPendekatanKuantitatif, Kualitatif, dan R&D,

Seorang peneliti harus mampu menyusun kerangka teori agar peneliti mampu melihat masalah yang diteliti dari berbagai sudut sehingga peneliti dapat memecahkan masalah yang sedang ditelitinya tidak hanya dari pandangan para ahli tetapi juga dari pandangan peneliti sendiri berdasarkan teori yang ada. Menurut Gustav Radbruch dalam Muslih, tedapat tiga nilai dasar hukum yang harus ada dalam fintech yaitu keadilan (filosofis), kepastian hukum (juridis) dan kemanfaatan bagi masyarakat (sosiologis).17

Pada penelitian ini, Peneliti melakukan penelitian mengenai tinjauan prinsip syariah terhadap pelaksanaan fintech syariah pada PT. ALAMI Fintek Sharia yang merupakan perusahaan fintech dengan mekanisme Peer

to Peer yang sudah mendapatkan izin dari OJK. Yang semestinya, dalam

menjalankan transaksi berbasis teknologi finansial (fintech) tersebut sudah sesuai dengan prinsip syariah.

Adapun kerangka teori yang digunakan Peneliti pada penelitian ini adalah sebagai berikut :

a. Fatwa DSN MUI No.117 Tahun 2018 tentang layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah.

b. Fatwa DSN MUI No. 4 Tahun 2000 tentang Murabahah, Fatwa DSN MUI No. 10 Tahun 2000 Tentang Wakalah, serta

c. POJK No. 13 Tahun 2018 Tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan dan POJK No. 77 Tahun 2016 Tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

17Muslih, Negara Hukum Indonesia dalamPerspektifTeoriHukum Gustav Radbruch, JurnalLegalitas, Vol.IV, 2013 h. 143

2. Kerangka Konseptual

Gambar 1. 1 Kerangka Konseptual

H. Metode Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di PT ALAMIyang beralamat di Plaza 89, Kav. X7, Jl. H.R. Rasuna Said No. 6, Kel. Karet Kuningan, Kec. Setiabudi, Kota Adm. Jakarta Selatan, DKI Jakarta

2. Pendekatan Penelitian

Dalam penelitian ini, metode yang digunakan adalah metode penelitian kualitatif. Menurut Moleong “Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami subyek penelitian (seperti perilaku, persepsi, motivasi, tindakan) secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah”.18

Pendekatan yang digunakan dalam penelitian ini adalah yuridis normatif dan pendekatan yuridis empiris. Pendekatan yuridis normatif yaitu pendekatan yang memandang masalah dari sudut legal formal dan

atau normatifnya.19 Pendekatan ini dilakukan berdasarkan pemahaman teori-teori, konsep-konsep, serta berbagai ketentuan yang tercantum dalam fatwa yang relevan dengan praktik konsep bisnisPeer to Peerjuga

murabahahah. Sementara pendekatan yuridis empiris yaitu pendekatan

yang melihat kenyataan yang ada dalam praktik di lapangan20 3. Teknik Pengumpulan Data

Jenis data yang digunakan Peneliti adalah data yang bersifat kualitatif, yaitu data yang didasarkan pada isi dan fakta yang berbentuk uraian terperinci, kutipan langsung dan dokumentasi kasus untuk menggambarkan fakta dan fenomena yang diamati. Data tersebut merupakan hasil pengamatan, wawancara, dan kajian kepustakaan hingga kemudian diproses melalui teknis analisis.

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari narasumber, sumber ahli dan responden yang berhubungan dengan obyek yang diteliti. Dalam penyusunan penelitian ini, data primer adalah informasi tentang praktik investasi syariah berbasis fintech dengan skema Peer to Peer yang dilakukan PT ALAMI. Data diperoleh melalui wawancara, yakni percakapan dengan maksud tertentu yang dilakukan oleh dua pihak, pewawancara dan yang diwawancara tentang suatu perihal.21Observasi, yaitu teknik pengumpulan data yang mempunyai ciri spesifik berkenaan dengan perilaku manusia, proses kerja, gejala-gejala alam, dan responden yang diamati tidak terlalu besar.22

19Soerjono Soekanto, dan Sri Mamudji, Penelitian hukum normatif, (Jakarta : Rajawali

Pers, 2010), h. 13

20 Ronny H Soemito, Metodologi penelitian hukum dan jurimetri,(Jakarta : Ghalia

Indonesia, 2012) h. 10

21Moleong, MetodePenelitianKualitatif, (Bandung : RemajaRosdakarya, 2005), h. 6 22Sugiyono, MetodePenelitianPendidikanPendekatanKuantitatif, Kualitatif, dan R&D,

b. Data Sekunder

Data sekunder adalah data yang bersumber dari kebijakan tentang praktik bisnis investasi berbasis Crowdfunding, bagi hasil

menggunakan murabahah . Dalam penelitian ini yang menjadi data

sekunder adalah undang-undang, fatwa DSN, dokumen-dokumen, buku-buku dan data-data lain yang relevan dengan masalah praktik investasi syariah berbasis fintech dengan skema Crowdfunding yang dilakukan PT ALAMI. Peraturan yang digunakan sebagai bahan hukum primer adalah Fatwa DSN MUI No 117/DSN-MUI/II2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi berdasarkan prinsip syariah dan POJK Nomor 77/No.1/2016 tentang Pelayanan Pinjam Meminjam berbasis Teknologi.

4. Teknik Pemeriksaan dan Keabsahan Data

Teknik pemeriksaan dan keabsahan data dalam penelitian ini menggunakan teknik triangulasi. Teknik triangulasi menurut Sugiyono adalah teknik pengumpulan data yang bersifat menggabungkan data dari berbagai teknik pengumpulan data dan sumber yang telah ada.23 Peneliti menggunakan triangulasi teknik dengan memanfaatkan teknik pengambilan data dari wawancara dan dokumentasi. Peneliti juga menggunakan teknik triangulasi sumber dengan memanfaatkan narasumber, sumber ahli dan responden yang ada.

5. Teknik Analisis Data

Pada penelitian ini, analisis data dilakukan dari awal penelitian sampai akhir penelitian. Data dari penelitian yang diperoleh akan direduksi (data reduction), disesuaikan dengan rumusan permasalahan yang akan dijawab. Kemudian data akan disajikan (data display) secara tersusun dan terpola agar memudahkan peneliti memahami

23Ibid, h. 330

jawaban dan informasi yang diperoleh. Terakhir adalah peneliti menarik kesimpulan (conclusion) dari hasil analisis data penelitian.

6. Metode Penulisan Skripsi

Penyusunan penelitian ini menggunakan metode Penelitian dari Buku Pedoman Penelitian Skripsi Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta.

7. Sistematika Penulisan

Penelitian skripsi ini disusun menjadi lima bab yang terdiri dari beberapa sub bab sesuai dengan pembahasan dan materi yang diteliti dengan rincian sebagai berikut:

BAB I PENDAHULUAN

Bab I ini berisi latar belakang masalah, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, kerangka teori dan konseptual, metode penelitian, dan sistematika Penelitian.

BAB II TINJAUAN TEORITIS

Bab ini memuat pembahasan mengenai hal-hal yang berkaitan dengan layanan pembiayaan fintech syariah Crowdfunding, konsep pelaksanaannya, menyangkut pengertian, klasifikasi, para pihak yang terlibat, peran dan ancaman dari layanan pembiayaan berbasis teknelogi (fintech) syariah

Crowdfunding, akad-akad yang digunakan dalam

pelaksanaan fintech syariah Crowdfunding, dan prinsip dan larangan syariah umum dalam

BAB III GAMBARAN UMUM PELAKSANAAN

FINTECH SYARIAH PEER TO PEER LENDING PADA PT. ALAMI FINTEK SHARIA

Bab ini berisi pembahasan mengenai objek penelitian, sejarah PT. ALAMI Fintek Sharia serta visi dan misi pelaksanaan layanan pembiayaan berbasis Crowdfundingberdasarkan prinsip syariah, tinjauan umum produk layanan pembiayaan berbasis syariah terkait jenis produk, syarat dan ketentuan melakukan pembiayaan, mekanisme dan alur pelaksanaan layanan pembiayaan fintech

Crowdfunding, serta terkait hubungan hukum para

pihak serta ketentuan lainnya. BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi Pembahasan dari hasil yang ditemukan di lapangan yang kemudian

diidentifikasi kesesuaian tinjauan prinsip syariah pada pelaksanaan bisnis PT. ALAMI Fintek Sharia, dengan Fatwa Dewan Syariah Nasional No. 117/DSN-MUI/II/2018 Tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah dan POJK Nomor77/POJK.01/2016,

BAB V PENUTUP

Bab ini berisi kesimpulan dari hasil penelitian yang dilakukan serta saran yang diperlukan untuk

19 BAB II KAJIAN PUSTAKA A. Investasi

1. Pengertian Investasi

Investasi bagi masyarakat merupakan cara baru dalam meningkatkan penghasilan untuk mencapai tingkat kesejahteraan yang lebih baik di masa mendatang. Dengan melakukan investasi, maka seseorang dapat dipandang telah dapat merencanakan finansialnya dengan baik.

Menurut Antonio dalam Pardiansyah, Investasi berasal dari kata “investment” yang bermakna menanam, sedangkan dari bahasa Arab “istathmara” yang bermakna menjadikan berbuah atau bertambah jumlahnya.1Menurut Tandelilin investasi adalah suatu komitmen atas sejumlah dana atau sumber daya lain yang dilakukan pada saat ini, dengan tujuan mendapatkan keuntungan di masa datang.2Menurut IAI (Ikatan Akuntan Indonesia)dalam pernyataan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 13, “investasi adalah suatu aset yang digunakan untuk pertumbuhan kekayaan melalui distribusi hasil investasi (seperti bunga, royalti, dividen dan uang sewa) untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan”.3 Sedangkan Menurut Jogiyanto,“Investasi diartikan sebagai penundaan konsumsi sekarang untuk digunakan dalam produksi yang efisien pada periode waktu tertentu”.4

Berdasarkan pendapat para ahli diatas, dapat disumpulkan bahwa investasi merupakan pengelolaan sejumlah dana atau aset lainnya melalui

1Elif Pardiansyah, Investasi dalam Perspektif Ekonomi Islam: Pendekatan Teoritis dan

Empiris, Jurnal Ekonomi Islam, Vol. 8, No. 2, 2017, h. 340

2EduardusTandelin,Portofolio dan Investasi: Teori dan Aplikasi, (Yogyakarta : Kanisius,

2010), h. 2

3Ikatan Akuntansi Indonesia. PSAK No. 13 Tentang Laporan Keuangan– edisi revisi,

(Jakarta: PT. Raja Grafindo, 2017)

distribusi seperti bungan, royalti, dividen, uang sewa atau hal lainnya yang dapat menghasilkan keuntungan di masa depan.

Allah SWT berfirman : ُفُسوُي َأ اَهُّي ا ُقيِ د ِ صل َأ اَنِتْف ِف ي ِعْبَس َب تا َرَق ناَمِس َّنُهُلُكْأَي َس ٌعْب ٌفاَجِع ِعْبَس َو ُس ت َلَُبْن رْضُخ َو َرَخُأ تاَسِباَي ِ لَعَل ي ُع ِج ْرَأ ِإ ىَل ِساَّنلا َل ْمُهَّلَع َنوُمَلْعَي ( ٤٦ ) َق َلا َت َنوُع َر ْز َعْبَس ِس َنيِن اًبَأَد اَمَف َح ْمُتْدَص ُهو ُرَذَف يِف ِهِلُبْنُس ِإ َّلَ ًلَيِلَق ِم اَّم َنوُلُكْأَت ( ٤٧ ) ُث َّم يِتْأَي ْن ِم َب ِدْع َكِلَذ َس ٌعْب ِش ٌداَد َنْلُكْأَي َما ْمُتْمَّدَق َّنُهَل َّلَِإ ًلَيِلَق اَّمِم َنوُن ِص ْحُت ( ٤٨ ) ُث َّم َي يِتْأ ِم ْن ِدْعَب َذ َكِل ٌماَع ِف ِهي ُثاَغُي ُساَّنلا ِهيِف َو َنو ُر ِصْعَي ) يوسف : ٤٦ -٨ ٤ ( Artinya:

12:46. (Setelah pelayan itu berjumpa dengan Yusuf, dia berseru): “Yusuf, hai orang yang amat dipercaya, terangkanlah kepada kami tentang tujuh ekor sapi betina yang gemuk-gemuk yang dimakan oleh tujuh ekor sapi betina yang kurus-kurus dan tujuh bulir (gandum) yang hijau dan (tujuh) lainnya yang kering agar aku kembali kepada orang-orang itu, agar mereka mengetahuinya.” 12:47. Yusuf berkata: “Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; maka apa yang kamu tuai hendaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu makan.

12:48. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kamu simpan.

12:49. Kemudian setelah itu akan datang tahun yang padanya manusia diberi hujan (dengan cukup) dan di masa itu mereka memeras anggur.” (QS Yusuf 12:46-49.)

Ayat ini menerangkan agar manusia tidak mengkonsumsi semua kekayaan yang telah diperoleh, tetapi menyimpan sebagian

kekayaaan untuk dimanfaatkan pada keperluan yang lebih penting, dikelola dan dikembangkan untuk mempersiapkan masa depan.

ْرَأ َو َرَبْي َخ َلْخَن َرَبْيَخ ِدوُهَي ىَلِإ َعَفَد ُهَّنَأ َّاللَّ ِلوُس َر ْنَع َرَمُع ِنْب ِ َّاللَّ ِدْبَع ْنَع عِفاَن ْنَع ىَلَع ا َهَض

ْطَش ِ َّاللَّ ِلوُس َرِل َو ْمِهِلا َوْمَأ ْنِم اَهوُل ِمَتْعَي ْنَأ اَه ِرَمَث ُر

5

“Dari Nafi’, dari ‘Abdullah bin ‘Umar, bahwasannya Rasulullah shallallahu ‘alaihi wa sallam menyerahkan kepada bangsa Yahudi Khaibar kebun kurma dan ladang daerah Khaibar, agar mereka yang menggarapnya dengan biaya dari mereka sendiri, dengan perjanjian, Rasulullah shallallahu ‘alaihi wa sallam mendapatkan separuh dari hasil panennya.” (HR. Bukhari no. 2329 dan Muslim no. 1551)

Hadits ini dengan jelas dinyatakan bahwa perkebunan kurma dan ladang daerah Khaibar yang telah menjadi milik umat Islam dipercayakan kepada orang Yahudi setempat, agar dirawat dan ditanami. Adapun perjanjiannya adalah dengan bagi hasil 50% banding 50%. Pembagian bagi hasil ini ditetapkan dari hasil panen, bukan dari modal yang ditanam oleh si pemodal.

2. Tujuan Investasi

Menurut fahmi dan hadi tujuan dilakukannya investasi adalah: a. Terciptanya keberlanjutan dalam investasi tersebut

b. Mendapatkan profit maksimum

c. Menciptakan kesejahteraan bagi para investor d. Memberikan andil bagi pembangunan bangsa.6

5HR. Bukhari no. 2329 dan Muslim no. 1551

6 Irham Fahmi dan Yovi Lavianti Hadi, Pasar Modal: Teori, Masalah dan Kebijakan dalam Praktik, (Bandung : Alfabeta, 2009), h. 6

Tujuan penyelenggaraan penanaman modal berdasarkan Undang-undang Nomor 25 Tahun 2007 Tentang penanaman modal antara lain:

a. Meningkatkan pertumbuhan ekonomi nasional b. Menciptakan lapangan kerja

c. Meningkatkan pembangunan ekonomi berkelanjutan

d. Meningkatkan kemampuan daya saing dunia usaha nasional e. Meningkatkan kapasitas dan kemampuan teknologi nasional f. Mendorong pengembangan ekonomi kerakyatan

g. Mengolah ekonomi potensial menjadi kekuatan ekonomi riil dengan menggunakan dana dari dalam maupun luar negeri

h. Meningkatkan kesejahteraan masyarakat 3. Jenis Investasi

Jenis-jenis investasi menurut Ikatan Akuntansi Indonesia dibedakan menjadi:

a. Investasi lancar adalah investasi yang dapat segera dicairkan dan untuk dimiliki selama setahun atau kurang

b. Investasi jangka panjang adalah investasi selain investasi lancar

c. Investasi properti adalah investasi pada tanah atau bangunan yang tidak digunakan oleh perusahaan yang berinvestasi

d. Investasi dagang adalah investasi yang ditunjuk untuk mempermudah atau mempertahankan bisnis.

Menurut Hartono (2000), investasi dibedakan menjadi investasi langsung dan investasi tidak langsung. Investasi langsung berupa pembelian langsung aktiva keuangan yang dapat berupa pasar uang (money market), pasar modal (capital market), dan pasar turunan (deverative market). Investasi tidak langsung merupakan pembelian saham

dari perusahaan investasi yang mempunyai portofolio aktiva keuangan dari perusahaan lain.7

4. Asas Investasi

Berdasarkan Undang-undang Nomor 25 Tahun 2007 Pasal 3 ayat (1), asas-asas investasi diselenggarakan berdasar:

a. Asas kepastian hukum. Adalah asas dalam negara hukum yang meletakkan hukum dan ketentuan peraturan perundang-undangan sebagai dasar dalam setiap kebijakan dan tindakan dalam kegiatan penanaman modal

b. Asas keterbukaan. Adalah asas yang terbuka atas hak masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif tentang kegiatan penanaman modal

c. Asas akuntabilitas. Adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir penyelenggaraan penanaman modal harus di pertanggungjawabkan kepada masyarakat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan

d. Asas perlakuan yang sama. Adalah asas perlakuan pelayanan non diskriminasi berdasarkan ketentuan peraturan perundang-undangan, baik antara penanam modal dalam negeri dan penanam modal asing e. Asas kebersamaan. Adalah asas yang mendorong peran seluruh

penanam modal secara bersama-sama dalam kegiatan usahanya untuk mewujudkan kesejahteraan rakyat

f. Asas efisiensi berkeadilan. Adalah asas yang mendasari pelaksanaan penanaman modal dengan mengedepankan efisiensi berkeadilan dalam usaha mewujudkan iklim usaha yang adil, kondusif dan berdaya saing

7 Jogiyanto Hartono, Teori Portofolio dan Analisis Investasi, (Yogyakarta: BPFE., 2000),

g. Asas berkelanjutan. Adalah asas yang secara terencana mengupayakan berjalannya proses pembangunan melalui penanaman modal untuk menjamin kesejahteraan dan kemajuan dalam segala aspek kehidupan, baik untuk masa kini maupun masa mendatang

h. Asas berwawasan lingkungan. Adalah asas penanaman modal yang dilakukan dengan tetap memperhatikan dan mengutamakan perlindungan dan pemeliharaan lingkungan hidup

i. Asas kemandirian. Adalah asas penanaman modal yang dilakukan dengan tetap mengedapankan potensi bangsa dan negara dengan tidak menutup diri pada masuknya modal asing demi terwujudnya pertumbuhan ekonomi

j. Asas keseimbangan kemajuan dan kesatuan ekonomi nasional. Adalah asas yang berupaya menjaga keseimbangan kemajuan ekonomi wilayah dalam kesatuan ekonomi nasional

5. Hak dan Kewajiban Penanam Modal

Undang-undang No. 25 Tahun 2007 mengatur tentang hak, kewajiban dan tanggung jawab penanam modal untuk memberikan kepastian hukum, mempertegas kewajiban penanam modal terhadap penerapan prinsip tata kelola perusahaan yang sehat, memberikan penghormatan terhadap budaya dan melaksanakan tanggung jawab sosial. Setiap penanam modal berhak dalam kepastian hak, hukum dan perlindungan; mendapatkan informasi yang terbuka terkait bidang usaha yang dijalankannya; mendapatkan hak pelayanan serta mendapatkan berbagai bentuk fasilitas sesuai dengan ketentuan peraturan perundang-undangan. Setiap penanam modal wajib menerapkan prinsip tata kelola perusahaan yang baik; melaksanakan tanggung jawab sosial perusahaan; membuat laporan kegiatan penanaman modal dan menyampaikannya kepada BKPM; memghormati tradisi budaya disekitar lingkungan usaha; serta mematuhi semua ketentuan peraturan perundang-undangan. Setiap

penanam modal bertanggung jawab terhadap terjaminnya ketersediaan modal dari sumber yang tidak bertentangan dengan ketentuan peraturan perundang-undangan; menanggung dan menyelesaikan segala kewajiban dan kerugian; menciptakan iklim usaha yang sehat; menjaga kelestarian lingkungan hidup; menciptakan keselamatan, kesehatan, kenyamanan dan kesejahteraan pekerja; serta mematuhi semua ketentuan peraturan perundang-undangan.

B. Investasi Syariah

1. Pengertian Investasi Syariah

Sebagai umat Islam, kaum muslimin harus berpegang teguh pada ajaran dan aturan dalam Islam. Oleh karenanya, dalam melakukan investasi, umat Islam harus menyelaraskannya dengan hukum agama Islam yang berlaku.

Allah SWT berfirman :

ُّيَأ اَي وُس َّرلا اوُعي ِطَأ َو َ َّاللَّ اوُعي ِطَأ اوُنَمآ َنيِذَّلا اَه ْمُكَلاَمْعَأ اوُل ِطْبُت َلَ َو َل

“Hai orang-orang yang beriman, taatlah kepada Allah dan

taatlah kepada rasul dan janganlah kamu merusakkan (pahala) amal-amalmu” (Qs. Muhammad: 33).

ُنيِب ُمْلا ُغ َلََبْلا اَنِلوُس َر ىَلَع اَم َّنِإَف ْمُتْيَّل َوَت ْنِإَف َلوُس َّرلا اوُعيِطَأ َو َ َّاللَّ اوُعيِطَأ َو “Dan taatlah kepada Allah dan taatlah kepada Rasul, jika kamu

berpaling maka sesungguhnya kewajiban Rasul Kami hanyalah menyampaikan (amanat Allah) dengan terang” (Qs. At Taghabun:

12).

Investasi merupakan bagian dari bahasan fikih muamalah. Fikih muamalah merupakan bahasan tentang tata cara seseorang berinteraksi dengan sesama manusia. Dikarenakan dalam melakukan investasi, seseorang berinteraksi dengan orang lainnya, maka secara pembahasan ekonomi hal tersebut termasuk ke dalam hal muamalah. Investasi yang sesuai dengan Islam disebut dengan investasi syariah. Syariah memiliki pemaknaan sebagai keseluruhan ajaran dan norma-norma yang dibawa

oleh Nabi Muhammad SAW tentang aturan perilaku dalam kehidupan manusia.8 Investasi syariah adalah kegiatan investasi yang berlandaskan prinsip-prinsip syariah, baik itu investasi sektor keuangan ataupun sektor riil.9

Allah SWT berfirman :

َِّاللَّ ِليِبَس يِف اَهَنوُقِفْنُي َلَ َو َةَّضِفْلا َو َبَهَّذلا َنو ُزِن ْكَي َني ِذَّلا َو ميِلَأ باَذَعِب ْمُه ْر ِ شَبَف “Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih” (At-Taubah:34).

Menurut Huda dan Nasution investasi merupakan salah satu ajaran Islam dengan konsep memenuhi proses tadrij dan trikotomi pengetahuan (pengetahuan instrumen, pengetahuan intelektual dan pengetahuan spiritual). Investasi dilakukan oleh umat Islam untuk pemenuhan kebutuhan fisik menggunakan norma syariah yang dianjurkan untuk setiap muslim.10

Allah SWT berfirman :

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”.

8 Syamsul Anwar, Hukum Perjanjian Syariah : Studi Tentang Teori Akad Dalam Fikih Muamalah, (Jakarta : Rajawali Pers, 2010), h. 4

9 M. Nafik H.R. Ryandono, Bursa Efek dan Investasi Syariah, (Jakarta :Serambi Ilmu,

2009), h. 70

10 Nurul Huda, dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah,

Allah SWT memerintahkan umat-Nya agar memperhatikan sesuatu hal untuk masa yang akan mendatang.Prinsip-prinsip Islam dalam kegiatan investasi harus diperhatikan :

a. Tidak mencari rizki pada hal yang haram baik dari segi zatnya maupun cara mendapatkanya, serta tidak menggunakanya untuk hal-hal yang haram

b. Tidak mendzalimi dan tidak didzalimi c. Keadilan pendistribusian pendapatan

d. Transaksi dilakukan atas dasar ridha sama ridha/an-taradin

e. Tidak ada unsur riba, masyir (perjudian/spekulasi), dan ghahar (ketidakjelasan/samar-samar).

Dari Abdullah bin Umar r.a. bahwa ada seseorang laki-laki mengatakan kepada Nabi Shalallahu ‘alaihi wasallam bahwa dia telah menipu dalam jual-beli, maka beliau bersabda:

َةَب َلَ ِخ َلَ ْلُقَف َتْعَياَب اَذِإ “Apabila kamu menjual, maka katakanlah:‘Tidak ada penipuan’.” (HR. Bukhari No. 2230).

2. Financial Technology

Pengembangan ekonomi dapat dilakukan dengan mengikuti perkembangan teknologi yang terjadi. Bisnis investasi syariah juga tidak luput dari adanya teknologi yang berkembang. Belakangan ini, berkembang istilah financial technology (fintech) dalam industri investasi. Menurut Chishti dan Barberis “financial technology merupakan pemanfaatan teknologi yang dijalankan dari adanya gelombang industri start-up dengan inovasi model baru dari bisnis dan revenue, model baru dari produk dan jasa yang merubah industri finansial lebih baik secara global”.11

11 Susanne Chishtidan Janos Barberis, The FINTECH Book. The Financial Technology Handbook for Investors, Entrepreneurs and Visionaries, (New York : Wiley, 2016), h.5

Finance technology adalah penggunaan teknologi dalam sistem

keuangan yang menghasilkan produk, layanan, teknologi, dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran.12Menurut Pribadiono, Financial Technology (FinTech) merupakan perpaduan antara teknologi dan fitur keuangan atau dapat juga diartikan inovasi pada sektor finansial dengan sentuhan teknologi moderen.13

Penggunaan teknologi dijelaskan dalam Al Qur’an surat ArRahman ayat 33 yang di dalamnya terkandung kata “sulthan”. Kata “sulthan” dapat diartikan sebagai kekuatan dan kekuasaan, namun ada pula yang mengartikan sebagai ilmu pengetahuan, dan kemampuan.

Allah SWT berfirman :

ْقَأْن ِم۟اوُذُفنَتنَأْمُتْعَطَتْسٱِنِإِسنِ ْلْٱ َوِ ن ِجْلٱ َرَشْعَم َي

ِراَط

َّسلٱ

َم

َْلْٱ َوِت َو

۟اوُذُفنٱَف ِض ْر

ۚ

ن َطْلُسِب َّلَِإَنوُذُفنَت َلَ

(٣٣: الرحمن)

“Hai jemaah jin dan manusia, jika kamu sanggup menembus (melintasi) penjuru langit dan bumi, maka lintasilah, kamu tidak dapat menembusnya melainkan dengan kekuatan.” (QS. Ar-Rahman:33).

Terdapat beberapa kategori layanan teknologi finansial dalam Menuut Bank Indonesia, tedapat beberapa kategori Financial Technology

(Fintech) yaitu:14

a. Deposits, Lending, Capital Raising

Terdapat beberapa layanan teknologi finansial dalam kategori ini yaitu, Crowdfunding dan Peer to Peer Lending.

b. Investment & Risk Management

12 Normand Edwin Elnizar, Aspek Hukum Finance technology di Indonesia yang Wajib

Diketahui Lawyer, https://www.hukumonline.com, (diakses 18Juni 2020)

13Agus Pribadiono, Transportasi Online Vs Transportasi Tradisional Nononline

Persaingan Tidak Sehat Aspek Pemanfaatan Aplikasi Oleh Penyelenggara Online, Lex Jurnalica, Vo. 13, No.2, 2016, h. 130

14 Fintech Office Bank Indonesia, Financial Technology Perkembangan dan Respons

Terdapat beberapa layanan teknologi finansial dalam kategori ini yaitu, Robo advice, E-trading, dan Insurance.

c. Payments, Clearing & Settlement

Terdapat beberapa layanan teknologi finansial dalam kategori ini yaitu, Mobile Payment (misalnya: p2p transfer, Applw/Samsung Pay), Web-Based Payment (Invoice Payment Paypal), serta termasuk yang menggunakan digital currency.

Menurut Otoritas Jasa Keuangan, kelebihan dari Fintech adalah :15

a. Melayani masyarakat Indonesia yang belum dapat dilayani oleh industri keuangan tradisional dikarenakan ketatnya peraturan perbankan dan adanya keterbatasan industri perbankan tradisional dalam melayani masyarakat di daerah tertentu

b. Menjadi alternatif pendanaan selain jasa industri keuangan tradisional dimana masyarakat memerlukan alternatif pembiayaan yang lebih demokratis dan transparan.

Sedangkan kekurangan dari Fintech adalah :

a. Fintech merupakan pihak yang tidak memiliki lisensi untuk memindahkan dana dan kurang mapan dalam menjalankan usahanya dengan modal yang besar, jika dibandingkan dengan bank

b. Ada sebagaian perusahaan Fintech belum memiliki kantor fisik, dan kurangnya pengalaman dalam menjalankan prosedur terkait sistem keamanan dan itegritas produknya.

Menurut Otoritas Jasa Keuangan, Resiko yang dialami oleh pengguna FinTech. Sehingga diperlukan adanya strategi untuk melindungi

15 Muliaman D. Hadad, Financial Technology (FinTech) di Indonesia, “Kuliah Umum tentang Fintech-IBS”, (Jakarta: OJK, 2017), h.11

konsumen dan kepentingan nasional. Strategi untuk melindungi konsumen adalah sebagai berikut :16

a. Perlindungan dana pengguna Potensi kehilangan maupun penurunan kemampuan finansial, baik yang diakibatkan oleh penyalahgunaan, penipuan, maupun force majeur dari kegiatan FinTech

b. Pelindungan data pengguna Isu privasi pengguna FinTech yang rawan terhadap penyalahgunaan data baik yang disengaja maupun tidak sengaja (serangan hacker atau malware)

Finance technology syariah lebih mengedepankan akad bisnis

syariah yang sesuai dengan syarat dan rukun-rukunnya.

“Kaum muslimin (bermuamalah) sesuai dengan syarat-syarat diantara mereka, kecuali syarat yang mengharamkan yang halal dan menghalalkan yang haram”. (HR. Abu Dawdu & Tarmidzi)

Dalam Fintech juga terdapat beberapa aturan main secara hukum positif maupun hukum Islamnya. Diantara aturan dalam hukum positif yaitu:

a. Undang – undang Tahun 1999 Tentang Perlindungan Konsumen; b. POJK No. 77 Tahun 2016 Tentang Layanan Program Pinjam

Meminjam Uang Berbasis Teknologi Informasi;

c. POJK No. 13 Tahun 2018 Tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan;

d. Peraturan Bank Indonesia (PBI) No. 07 Tahun 2005 Tentang Akad Penghimpunan dan Penyaluran Dana bagi Bank yang Melaksanakan Prinsip Syariah;

16 Muliaman D. Hadad, Financial Technology (FinTech) di Indonesia, “Kuliah Umum tentang Fintech-IBS”, (Jakarta: OJK, 2017), h.11

e. PBI No. 19 Tahun 2017 Tentang Penyelenggara Teknologi Finansial;

f. PBI No. 16 Tahun 2014 Tentang Perlindungan Konsumen Jasa Sistem Pembayaran.

Sedangkan di dalam hukum Islamnya, Fintech juga mempunyai aturan sendiri yaitu:

a. Fatwa DSN MUI No. 117 Tahun 2018 Tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah;

b. Fatwa DSN MUI No. 04 Tahun 2000 Tentang Murabahah; c. Fatwa DSN MUI No. 17 Tahun 2000 Tentang Ta‟zir (Denda); d. Fatwa DSN MUI No. 10 Tahun 2000 Tentang Wakalah. 3. Akad dalam Investasi Syariah

Rukun akad bisnis syariah yang harus diikuti oleh finance

technology syariah adalah :

a. Al- ‘Aqidan (dua pihak yang berakad) yaitu dua pihak yang melakukan transaksi contohnya penjual dan pembeli

b. Al-Ma’qud ‘alayh (objek akad) yaitu hal-hal yang merupakan

konsekuensi dari akad, misalnya barang dan harganya dalam jual beli. c. Shighat al-‘aqd (redaksi akad) yaitu berupa ucapan atau tindakan yang

menyatakan ijab dan qobul, misalnya ‘saya jual’ dan ‘saya beli’

Akad yang dapat digunakan dalam pasar uang antar bank berdasarkan fatwa DSN MUI NO.92/DSN-MUI/IIV/2014 adalah :

a. Mudharabah

Mudharabah berasal dari pergi yaitu ) ضرلاا ىف برضلا) perkataan untuk urusan dagang. Mudharabah ini disebut juga dengan qirad atau

muqaradah yang artinya al-Qath’u (potongan karena pemilik memotong sebagian hartanya untuk diperdagangkan oleh pengusaha dan memperoleh sebagian keuntungan. Mudharabah adalah akad kerjasama antara dua pihak, di mana pihak pertama (Shahibul Mal) menyediakan seluruh (100%) modal, sedang pihak lain sebagai pengelola (Mudhorib). Keuntungan usaha secara Mudharabah dibagi menurut kesepakatan dua pihak yang dituangkan dalam akad (kontrak), jika terjadi kerugian ditanggung oleh pemilik modal (Shahibiul Mal), selagi kerugian itu bukan akibat kelalaian si pengelola (Mudharib). Jika kerugian itu akibat kecurangan atau kelalaian si pengelola (Mudharib), maka si pengelola harus bertanggung jawab atas kerugian tersebut

b. Musyarakah

Syirkah atau Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana mana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. Dalam Syirkah, masing-masing pihak ikut menanam modal dan kinerja. Sedang Musyarakah, masing-masing pihak ada yang menanam modal saja dan tidak ikut mengelola, ada pula pihak yang menanam modal sekaligus pengelola modal

c. Qardh

Qardh secara harfiyah berarti bagian, bagian harta yang diberikan kepada orang lain. Qardh secara terminologis adalah memberikan harta kepada orang yang akan memanfaatkannya dan mengembalikan digantinya dikemudian hari.

d. Wadi’ah

Wadi’ah dalam bahasa arab berasal dari kata wada’a asy-sya’i, berarti meninggalkannya. Dinamai Wadi’ah karena sesuatu yang ditinggalkan