KERANGKA ACUAN PROGRAM

NAMA PROGRAMPELATIHAN TEKNIS PAJAK DASAR (REVISI IV)

DEKRIPSI PROGRAM

TUJUAN PROGRAM

Peserta yang merupakan pegawai yang baru memasuki organisasi Direktorat Jenderal Pajak dan unit terkait lainnya yang membutuhkan agar memiliki kompetensi dasar perpajakan melalui pengetahuan, keterampilan, dan sikap pegawai dalam rangka pelaksanaan tugas dan tanggung jawab sebagai seorang pegawai Direktorat Jenderal Pajak atau unit terkait yang siap ditempatkan pada setiap bidang pekerjaan.

KEBUTUHAN STRATEGIS UNIT PENGGUNA YANG AKAN DICAPAI

Berdasarkan Keputusan Direktur Jenderal Pajak Nomor KEP-233/PJ/2011 tanggal 26 September 2011 tentang Cetak Biru Manajemen Sumber Daya Manusia Direktorat Jenderal Pajak Tahun 2011-2018, salah satu sasaran strategis yang ingin dicapai adalah terciptanya pegawai-pegawai yang memiliki kompetensi, tingkat kepuasan dan integritas yang tinggi, budaya yang kuat, serta tingkat kinerja yang prima (excellent performance employee) dalam berkontribusi terhadap pencapaian tujuan organisasi. Oleh karena itu perlu dibangun sistem pengembangan pegawai yang sesuai kebutuhan dengan berbasis kompetensi.

Jumlah penerimaan pegawai baru baik dari Prodip PKN STAN (D3 Pajak/Akuntansi/Non Pajak dan Akuntansi) maupun dari Umum (D3/S1 Akuntansi/Non Akuntansi) tahun yang akan selalu ada dan semakin bertambah seiring dengan penambahan jumlah pegawai, maka membutuhkan pembelajaran klasikal (tatap muka) setelah sebelumnya telah mengikuti pengantar pembelajaran dalam bentuk e-learning (non tatap muka) sehingga dapat menghasilkan lulusan pelatihan yang semakin berkualitas karena penyampaian materi secara langsung oleh pengajar tetap dibutuhkan.

Untuk mencapai sasaran strategis dan dimensi kemampuan pegawai Direktorat Jenderal Pajak tersebut, maka Pusdiklat Pajak bersama Direktorat Kepatuhan Internal dan Transformasi Sumber Daya Aparatur (KITSDA), Direktorat Jenderal Pajak (DJP), menyusun Pelatihan Teknis Pajak Dasar.

SASARAN (TARGET LEARNERS)

Calon Pegawai Negeri Sipil/Pegawai Negeri Sipil Kementerian Keuangan yang pertama kali (baru) ditempatkan di Direktorat Jenderal Pajak dan unit terkait lainnya yang berasal dari berbagai latar belakang spesialisasi Pajak/Non Pajak (D3 Politeknik Keuangan Negara STAN) maupun jurusan Akuntansi/Non Akuntansi (D3/S1 Penerimaan Umum) dan telah mengikuti Pelatihan Teknis Orientasi Pegawai Pajak (khusus peserta dari Direktorat Jenderal Pajak).

MODEL PEMBELAJARAN

TATAP MUKA (TM)

NON TATAP MUKA (NTM)

e-Learning

Bimbingan di tempat Kerja

Pelatihan Jarak Jauh

Magang

Pertukaran PNS dengan Pegawai swasta

……

STANDAR KOMPETENSI 1

2 Menjelaskan Ketentuan Umum dan Tata Cara Perpajakan (KUP) dengan benar; Menerapkan ketentuan Pajak Penghasilan (PPh) dengan benar; 3

4 5 6 7 8 9 10

Menerapkan ketentuan Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) dengan benar;

Menerapkan Akuntansi Pajak dengan benar;

Menjelaskan Analisis Laporan Keuangan dan Surat Pemberitahuan (SPT) dengan benar;

Menjelaskan Hukum Pajak dengan benar;

Menjelaskan Pengantar Pajak Internasional dengan benar;

Menerapkan Penilaian Properti, Pajak Bumi dan Bangunan Sektor Perkebunan, Perhutanan, Pertambangan, dan Lainnya (PBB P3L), dan Bea Meterai dengan benar; Menerapkan Pembentukan Karakter dengan baik.

KOMPETENSI DASAR 1.

2.

3.

Menjelaskan Ketentuan Umum dan Tata Cara Perpajakan (KUP) dengan benar;

1.1 Menjelaskan Kewajiban Mendaftarkan Diri dan Melaporkan Usaha dengan benar; 1.2 Menjelaskan Pembukuan dan Pencatatan dengan benar;

1.3 MenjelaskanPembayaran Pajak dengan benar; 1.4 Menjelaskan Pelaporan Pajak dengan benar; 1.5 Menjelaskan Pemeriksaan Pajak dengan benar;

1.6 Menjelaskan Surat Ketetapan Pajak dan Surat Tagihan Pajak dengan benar; 1.7 Menjelaskan Penagihan Pajak dengan benar;

1.8 Menjelaskan Upaya Hukum di Direktorat Jenderal Pajak dengan benar; 1.9 Menjelaskan Upaya Hukum di Luar DJP dan Imbalan Bunga dengan benar; 1.10 Menjelaskan Ketentuan Pidana dengan benar.

Menerapkan ketentuan Pajak Penghasilan (PPh) dengan benar;

2.1 Menjelaskan Karakteristik, Ketentuan Material, dan Ketentuan Formal Pajak Penghasilan dengan benar;

2.2 Menjelaskan Subjek Pajak Penghasilan dengan benar; 2.3 Menjelaskan Objek Pajak Penghasilan dengan benar;

2.4 Menjelaskan Biaya/Pengeluaran yang Boleh Dikurangkan dan yang Tidak Boleh Dikurangkan dengan benar;

2.5 Menghitung Harga Perolehan dan Pengalihan Harta, dan Penilaian Persediaan dengan benar;

2.6 Menerapkan ketentuan tentang Penyusutan dan Amortisasi Fiskal dengan benar; 2.7 Menghitung Kompensasi Kerugian dan Penghasilan Tidak Kena Pajak (PTKP)

dengan benar;

2.8 Melakukan Penghitungan Pajak Penghasilan Terutang dengan benar;

2.9 Menerapkan ketentuan tentang Pelunasan Pajak dalam Tahun Berjalan dan Perhitungan Pajak pada Akhir Tahun dengan benar;

2.10 Menerapkan ketentuan tentang Pelaporan Pajak Penghasilan dengan benar. Menerapkan ketentuan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPn BM) dengan benar;

3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 3.10 3.11

Menjelaskan Dasar-Dasar PPN dan PPnBM dengan benar;

Menjelaskan Pengukuhan Pengusaha Kena Pajak dengan benar; Menjelaskan Objek PPN dengan benar;

Menjelaskan Tarif dan Dasar Pengenaan Pajak dengan benar; Menjelaskan Faktur Pajak dengan benar;

Melakukan Penghitungan PPN dengan benar; Menjelaskan pengenaan PPn BM dengan benar;

Menjelaskan pemungutan PPN dan PPn BM oleh Pemungut PPN dengan benar; Menjelaskan Fasilitas PPN dengan benar;

Menjelaskan Restitusi PPN dengan benar; Mengisi SPT Masa PPN dengan benar.

4. 5. 6. 7. 8.

Menerapkan ketentuan Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) dengan baik;

4.1 Menjelaskan Prinsip Dasar Pemotongan dan Pemungutan Pajak Penghasilan dengan benar;

4.2 Menerapkan Pemotongan Pajak Penghasilan atas Penghasilan Orang Pribadi sehubungan dengan Pekerjaan Jasa dan Kegiatan (PPh Pasal 21) dengan benar; 4.3 Menjelaskan Pemungutan Pajak Penghasilan (PPh Pasal 22) dengan benar; 4.4 Menjelaskan Pemotongan Pajak Penghasilan (PPh) Pasal 23 dengan benar; 4.5 Menjelaskan Pemotongan Pajak Penghasilan (PPh) Pasal 26 dengan benar; 4.6 Menjelaskan Pemotongan Pajak Penghasilan (PPh) Final Pasal 4 ayat (2) dengan

benar;

4.7 Menjelaskan Pemotongan Pajak Penghasilan (PPh) Final Pasal 15 dengan benar. Menerapkan Akuntansi Pajak dengan benar;

5.1 Menjelaskan Gambaran Umum Akuntansi dengan benar;

5.2 Menjelaskan Pengenalan Akun dan Persamaan Dasar Akuntansi dengan benar; 5.3 Menjelaskan Macam-Macam Perusahaan dengan benar;

5.4 Menjelaskan Kas dengan benar; 5.5 Menjelaskan Piutang dengan benar; 5.6 Menjelaskan Persediaan dengan benar;

5.7 Menjelaskan Aset Tetap dan Aset Tak Berwujud dengan benar; 5.8 Menjelaskan Konsep Pendapatan dengan benar;

5.9 Mempraktikkan Penerapan Siklus Akuntansi dengan benar;

5.10 Menerapkan Pembukuan atas Transaksi terkait Perpajakan dengan benar; 5.11 Melakukan Pembukuan Ekstrakomptabel dengan benar;

5.12 Menerapkan Rekonsiliasi Fiskal, Penghitungan, dan Pelaporan Pajak Penghasilan dengan benar.

Menjelaskan Analisis Laporan Keuangan dan Surat Pemberitahuan (SPT) dengan benar; 6.1 MenjelaskanPengantar Analisis Laporan Keuangan dengan benar;

6.2 Menjelaskan Analisis Arus Kas dengan benar; 6.3 Menjelaskan Analisis Profitabilitas dengan benar; 6.4 Menjelaskan Analisis Kredit/Risiko dengan benar; 6.5 Menjelaskan Potensi Pajak dengan benar.

Menjelaskan Hukum Pajak dengan benar

7.1 Menjelaskan Pengertian Hukum, Tujuan Hukum, Cara Memahami Suatu

Peraturan Perundang-Undangan (termasuk penafsiran hukum), Penerapan Asas Hukum dengan benar;

7.2. Menjelaskan Perkembangan Perpajakan di Indonesia dengan benar; 7.3 Menjelaskan Pembagian Pajak, Cara Pemungutan Pajak dan Sistem

Pemungutan Pajak dengan benar;

7.4 Menjelaskan Dasar Pembenaran Pemungutan Pajak dengan benar;

7.5 Menjelaskan Kepatuhan Wajib Pajak dan Perlawanan terhadap Pemungutan Pajak dengan benar.

Menjelaskan Pengantar Pajak Internasional dengan benar; 8.1 Menjelaskan asas – asas Pengenaan Pajak dengan benar;

LAMA PELATIHAN EFEKTIF DAN DAFTAR MATA PELAJARAN No Kegiatan Nama Mata Pelajaran Jam Pelajaran

Sekuen/ Urutan TM NTM TOTAL

1 Mata Pelajaran Pokok

Ketentuan Umum dan Tata Cara

Perpajakan (KUP) 40 - 40 2

Pajak Penghasilan (PPh) 50 - 50 3

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN

dan PPn BM) 40 - 40 4

Pemotongan dan Pemungutan Pajak

Penghasilan (Potput PPh) 30 - 30 5

Akuntansi Pajak 30 - 30 6

Analisis Laporan Keuangan dan

Surat Pemberitahuan (SPT) 20 - 20 7

2 Mata Pelajaran Penunjang

Hukum Pajak 7 - 7 1

Pengantar Pajak Internasional 5 - 5 8 Penilaian Properti, Pajak Bumi dan

Bangunan Sektor Perkebunan, Perhutanan, Pertambangan, dan Lainnya (PBB P3L), dan Bea Meterai

10 - 10 9

Pembentukan Karakter 30 - 30 -

3 Ceramah Ceramah tentang Rencana Strategis (Renstra) DJP, Proses Bisnis dan

Kode Etik Pegawai DJP (Ceramah I) 2 - 2 - 9.

10.

8.2 Menjelaskan Subjek dan Non Subjek Wajib Pajak Luar Negeri dengan benar; 8.3 Menjelaskan Konsep Pencegahan Pajak Berganda (P3B) dan Perjanjian

Perpajakan Lainnya dengan benar;

8.4 Menjelaskan Konsep Pertukaran Informasi/Exchange of Information (EoI) dengan benar;

8.5 Menjelaskan Konsep Praktek Penghindaran Pajak/Anti Avoidance Rules dengan benar.

Menerapkan Penilaian Properti dan menghitung Pajak Bumi dan Bangunan Sektor Perkebunan, Perhutanan, Pertambangan, dan Lainnya (PBB P3L), dan Bea Meterai dengan benar;

9.1 Menghitung PBB P3L Terutang dan Bea Meterai dengan benar; 9.2 Menjelaskan Penilaian Properti dengan benar.

Menerapkan Pembentukan Karakter dengan baik;

10.1 Membentuk kepribadian disiplin, tanggap, tegas dan cekatan dengan baik; 10.2 Menunjukkan motivasi dan kepribadian dengan baik;

10.3 Terampil Baris-Berbaris sesuai dengan Peraturan yang berlaku serta

menyelenggarakan Upacara sesuai dengan Tata Upacara Sipil dengan baik; 10.4 Menerapkan Peraturan Umum Dinas Dalam Kantor dengan baik;

Ceramah tentang Anggaran Pendapatan dan Belanja Negara

(APBN) (Ceramah II) 2 - 2 -

Ceramah tentang Pengamanan Data Dalam Rangka Exchange of

Information (EoI) (Ceramah III) 2 - 2 - Ceramah tentang Perpajakan

Internasional (BEPS-OECD)

(Ceramah IV) 2 - 2 -

Ceramah Pimpinan (Administrasi

Perpajakan) (Ceramah V) 2 - 2 -

Ceramah Motivasi Diri (Ceramah

VI) 2 - 2 - 4 PKL - - - - - 5 Outbound - - - - - 6 MFD - - - - - 7 Pengarahan Program - - - - - 8 Action Learning - - - - - TOTAL JP 274

LAMA WAKTU UJIAN 990 menit

DILAKSANAKAN DALAM 30 hari

Keterangan:

1. Pembelajaran Tatap Muka (Klasikal) dilaksanakan selama 30 hari kerja. Jadwal mata pelajaran diharapkan dapat dilakukan secara berurutan sesuai dengan sekuen/urutan tabel di atas. Akan tetapi apabila dengan alasan jumlah kelas banyak yang tidak sebanding dengan jumlah tenaga pengajar, maka dapat dilakukan tidak sesuai sekuen, dengan syarat mata pelajaran hukum pajak tetap di awal (urutan pertama).

2. Sehubungan dengan sudah dilaksanakan pembelajaran pelatihan e-learning (non tatap muka) sebanyak 9 program pelatihan sebelum Pelatihan Teknis Pajak Dasar ini yaitu:

1) Pelatihan Teknis Hukum Pajak Dasar;

2) Pelatihan Ketentuan Umum dan Tata Cara Perpajakan (KUP) Dasar; 3) Pelatihan Teknis Pajak Penghasilan (PPh) Dasar;

4) Pelatihan Teknis Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPn BM) Dasar;

5) Pelatihan Teknis Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) Dasar; 6) Pelatihan Teknis Akuntansi Pajak Dasar;

7) Pelatihan Teknis Analisis Laporan Keuangan dan Surat Pemberitahuan (SPT) Dasar; 8) Pelatihan Teknis Pajak Internasional Dasar;

9) Pelatihan Penilaian Properti, Pajak Bumi dan Bangunan Sektor Perkebunan, Perhutanan, Pertambangan, dan Lainnya (PBB P3L), dan Bea Meterai Dasar

yang walaupun terpisah secara program pelatihan, maka 9 program pelatihan e-learning ini menjadi prasyarat mengikuti Pelatihan Teknis Pajak Dasar ini.

JENIS DAN JENJANG PROGRAM Pelatihan Teknis Dasar

PERSYARATAN PESERTA

Administrasi

Calon Pegawai Negeri Sipil/Pegawai Negeri Sipil Kementerian Keuangan yang pertama kali (baru) ditempatkan di Direktorat Jenderal Pajak atau unit terkait lainnya.

Kompetensi

• Berasal dari berbagai latar belakang spesialisasi Pajak/Non Pajak (D3 Politeknik Keuangan Negara STAN) maupun jurusan Akuntansi/Non Akuntansi (D3/S1 Penerimaan Umum);

• Khusus peserta dari Direktorat Jenderal Pajak, telah mengikuti Pelatihan Teknis Orientasi Pegawai Pajak.

Lain-Lain

1) membawa laptop dan kalkulator; 2) membawa pakaian olah raga lengkap.

KUALIFIKASI PENGAJAR

Umum

1) mempunyai kemampuan dalam mentransfer pengetahuan, keterampilan, dan sikap perilaku yang baik kepada peserta;

2) mempunyai pengalaman mengajar;

3) menguasai materi yang akan diajarkan; dan

4) mendapat persetujuan mengajar Kepala Pusat Pendidikan dan Pelatihan Pajak atau Pimpinan Direktorat Jenderal Pajak/Kementerian Keuangan.

Khusus

1) memiliki kompetensi dalam mata pelajaran yang akan diberikan; atau

2) telah mengikuti Training of Trainers (ToT)/Lokakarya Penyamaan Materi untuk standardidasi kompetensi pengajar Pelatihan Teknis Pajak Dasar.

Pengajar satu orang Widyaiswara per Mata Pelajaran atau pengajar dari Direktorat Jenderal Pajak yang kompeten dalam materi terkait atau telah mengikuti Training of Trainers (ToT)/Lokakarya Penyamaan Materi untuk Pelatihan Teknis Pajak Dasar.

BENTUK EVALUASI EVALUASI LEVEL 1

- Evaluasi pengajar : ada

- Evaluasi penyelenggaraan : ada EVALUASI LEVEL 2

• Bentuk evaluasi peserta adalah ujian materi pelajaran, penyelesaian tugas/aktivitas peserta, dan kehadiran tatap muka di kelas.

Ujian tertulis:

Penentuan Kelulusan

a) Keputusan kelulusan peserta diklat ditetapkan dalam rapat kelulusan.

b) Hasil kelulusan ditetapkan dengan Pengumuman Hasil Diklat dengan ketentuan sesuai dengan Keputusan Kepala Badan yang mengatur hal tersebut.

c) Pengumuman Hasil Diklat diumumkan selambat-lambatnya 1 (satu) bulan setelah ujian berakhir dan kepada peserta yang dinyatakan lulus diberikan Surat Keterangan Pendidikan dan Pelatihan (SKPP) yang akan disampaikan langsung kepada Sekretaris Unit Eselon I terkait.

Persyaratan Umum Peserta Ujian

1) Peserta ujian adalah peserta pembelajaran yang telah memenuhi tingkat kehadiran

minimal untuk mengikuti ujian.

2) Ketentuan tingkat kehadiran minimal peserta pembelajaran untuk mengikuti ujian

adalah 80% dari jumlah jamlat setiap mata pelajaran.

3) Peserta yang tidak dapat memenuhi jumlah jamlat yang dipersyaratkan dengan alasan

yang sah, dapat mengganti kekurangan jumlah jamlat dengan menyelesaikan penugasan mata pelajaran bersangkutan dari pengajar.

4) Alasan yang sah sebagaimana dimaksud dalam angka 3 antara lain:

1) Surat pemberitahuan untuk mengikuti pembelajaran diterima terlambat oleh peserta;

2) Jadwal keberangkatan moda transportasi yang tertunda; 3) Peserta pembelajaran yang bersangkutan menderita sakit; 4) Peserta/istri peserta pembelajaran melahirkan;

5) Keluarga terdekat peserta pembelajaran yang bersangkutan (suami/istri, anak, orang tua, mertua, kakak atau adik) sakit, dirawat di rumah sakit, atau meninggal dunia;

6) Menjalankan ibadah keagamaan yang menyebabkan peserta pembelajaran tidak dapat mengikuti pembelajaran;

7) Menjadi saksi dalam pengadilan; dan 8) Hal-hal lain yang bersifat kedinasan.

5) Penggantian kekurangan jumlah jamlat dengan penyelesaian tugas dari pengajar

dipersamakan dengan tingkat kehadiran 80%;

6) Batas akhir penyampaian tugas resume atau tugas lain dari pengajar materi

pembelajaran pengganti kekurangan jumlah jamlat paling lambat 1 (satu) hari sebelum pelaksanaan ujian pembelajaran.

Peserta yang tidak dapat mengikuti ujian utama (sesuai dengan jadwal yang telah ditetapkan) dengan alasan yang sah, berhak mengikuti ujian susulan.

Nilai Batas Kelulusan

Peserta diklat dinyatakan lulus apabila: a) Nilai Akhir (NA) minimal 65,00

b) Nilai Tertimbang (NT) minimal 65,00

c) Nilai Presentasi (NPR) mata pelajaran pokok minimal 65,00 d) Nilai Presentasi (NPR) mata pelajaran penunjang minimal 60,00

e) Memenuhi tingkat kehadiran minimal 80% pada setiap mata pelajaran Predikat Kelulusan

a) Predikat kelulusan didasarkan atas Nilai Akhir, yaitu :

Nilai Akhir Nilai

Huruf Predikat

90 sampai 100 A Amat Baik

76 sampai 89,99 B Baik

65 sampai 75,99 C Cukup

Kurang dari 65,00 D Kurang

b) Pemberian rekomendasi kinerja akademik hanya diberikan kepada peserta yang memiliki peringkat terbaik (termasuk 10% dari keseluruhan peserta diklat) dan/atau memiliki predikat Amat Baik.

c) Peserta pembelajaran yang mengikuti ujian ulangan tidak diberikan rekomendasi kinerja akademik.

Teknis penilaian Nilai Patokan (NP)

*Durasi pelaksanaan ujian dapat menyesuaikan dengan tingkat kesulitan soal yang akan dikoordinasikan Bidang Evaluasi dan Pelaporan Kinerja Pusdiklat Pajak.

Nilai Presentasi (NPR)

Tabel Perhitungan Nilai Presentasi

Untuk ujian tiap mata pelajaran dengan materi diujikan (mata pelajaran nomor 1 s.d. 4 Tabel Nilai Patokan):

Nilai Tertimbang (NT)

Nilai Tertimbang (NT) merupakan hasil pembobotan dari Nilai Presentasi (NPR), yang diperoleh dengan mengalikan tiap-tiap Nilai Presentasi (NPR) dengan Nilai Patokannya (NP). Nilai Tertimbang (NT) dapat dirumuskan sebagai berikut :

NT = (NPR x NP) / 100

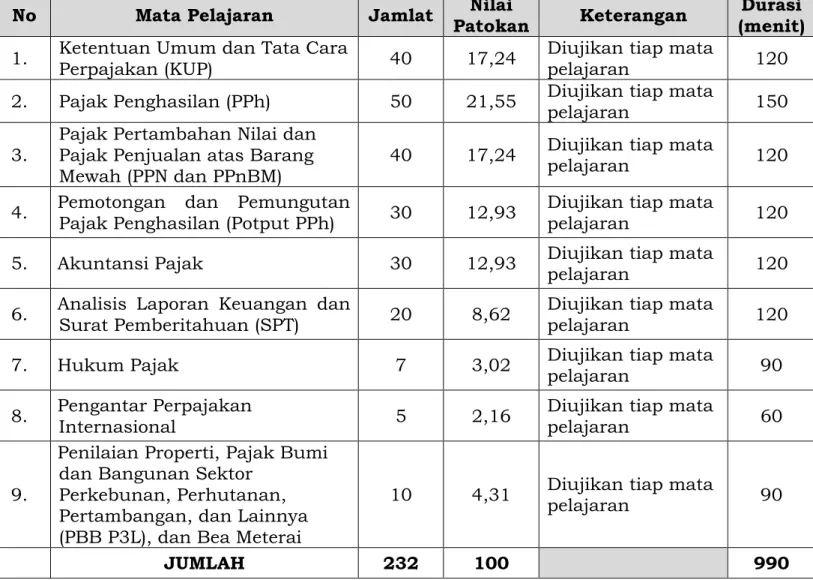

No Mata Pelajaran Jamlat Patokan Nilai Keterangan (menit) Durasi 1. Ketentuan Umum dan Tata Cara Perpajakan (KUP) 40 17,24 Diujikan tiap mata pelajaran 120 2. Pajak Penghasilan (PPh) 50 21,55 Diujikan tiap mata pelajaran 150 3. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah (PPN dan PPnBM) 40 17,24

Diujikan tiap mata

pelajaran 120

4. Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) 30 12,93 Diujikan tiap mata pelajaran 120 5. Akuntansi Pajak 30 12,93 Diujikan tiap mata pelajaran 120 6. Analisis Laporan Keuangan dan Surat Pemberitahuan (SPT) 20 8,62 Diujikan tiap mata pelajaran 120 7. Hukum Pajak 7 3,02 Diujikan tiap mata pelajaran 90 8. Pengantar Perpajakan Internasional 5 2,16 Diujikan tiap mata pelajaran 60

9.

Penilaian Properti, Pajak Bumi dan Bangunan Sektor

Perkebunan, Perhutanan, Pertambangan, dan Lainnya (PBB P3L), dan Bea Meterai

10 4,31 Diujikan tiap mata pelajaran 90

JUMLAH 232 100 990

Penilaian

Bobot

Tolok Ukur Simbol

Nilai Tingkat Kehadiran Peserta P 10 %

Nilai Penyelesaian Tugas/Aktivitas Peserta Q 20 %

Nilai Akhir (NA)

Bila tidak ada Mental Fisik Disiplin (MFD), Action Learning, Praktik Kerja Lapangan (PKL), Simulasi, Magang, atau Pengkajian Lapangan, maka Nilai Akhir (NA) peserta sama dengan jumlah Nilai Tertimbang (NT) seluruh mata pelajaran.

NA = NT Ketentuan Ujian Susulan

1) Ujian susulan adalah ujian yang diberikan kepada peserta pembelajaran yang tidak dapat

mengikuti ujian utama (sesuai dengan jadwal yang telah ditetapkan) dengan alasan yang sah.

2) Alasan yang sah adalah alasan yang dapat diterima untuk tidak mengikuti ujian utama,

yaitu

a) Peserta pembelajaran yang bersangkutan menderita sakit;

b) Peserta/istri peserta pembelajaran melahirkan;

c) Keluarga terdekat peserta pembelajaran yang bersangkutan (suami/istri, anak, orang tua, mertua, kakak atau adik) sakit, dirawat di rumah sakit, atau meninggal dunia;

d) Menjalankan ibadah keagamaan yang menyebabkan peserta pembelajaran tidak dapat mengikuti pembelajaran;

e) Menjadi saksi dalam pengadilan; atau

f) Hal-hal lain yang bersifat kedinasan.

3) Ujian susulan dilaksanakan selambat-lambatnya 2 (minggu) setelah ujian utama

dilaksanakan. Jika sampai batas waktu tersebut peserta tidak dapat mengikuti ujian susulan maka peserta pembelajaran dinyatakan tidak lulus pembelajaran.

4) Naskah soal ujian pada ujian susulan tidak sama dengan naskah soal ujian pada ujian

utama.

5) Semua ketentuan ujian utama berlaku untuk ujian susulan.

Ketentuan Mengulang Diklat

1) Tidak memenuhi syarat kehadiran, yaitu 80% dari seluruh kegiatan diklat dan 80% dari

kegiatan Pembentukan Karakter;

2) Nilai Akhir <65;

3) Nilai Tertimbang <65;

4) NPR Mata Pelajaran Pokok <65; 5) NPR Mata Pelajaran Penunjang <60.

EVALUASI LEVEL 3

Belum ada (dapat dilaksanakan evaluasi pasca kegiatan pembelajaran) EVALUASI LEVEL 4

Belum ada (dapat dilaksanakan evaluasi keberhasilan pembelajaran dalam mencapai tujuan organisasi)

FASILITAS a. Asrama: Tidak Ada (non asrama)

b. Konsumsi: Ada

c. Bentuk kelas : U-shape atau round table (disesuaikan dengan kondisi ruangan kelas) d. Perlengkapan/peralatan khusus:

1) Kertas Flipchart (100 lembar per kelas), laser pointer (1 buah per kelas), 2) LCD Proyektor (1 buah per kelas),

3) Komputer/Laptop (1 buah per kelas), 4) Spidol aneka warna ukuran 450, 5) Post-it (3 pack per kelas),

6) Tack-it (3 pack per kelas),

7) Microphone (minimal 2 per kelas), 8) Speaker active,

9) ATK peserta/Training kit 10) Kalkulator (dibawa peserta)

11) Peralatan games (bola, stiker bulat untuk poin) 12) Buku Kumpulan UU Perpajakan

INFORMASI LAIN-LAIN

Aktivitas soft skill selain pembentukan karakter di luar jam pelatihan dapat dijadwalkan setiap pagi hari sebelum mulai pelatihan dan/atau setiap sore hari sesudah selesai pelatihan: dapat berupa membersihkan ruangan atau lingkungan sekitar, merapikan ruangan, kabel, dan peralatan sekitar kantor, dan aktivitas lainnya dikoordinasikan Bidang Penyelenggaraan Pusdiklat Pajak.

Penugasan Pengganti Ketidakhadiran

Peserta diklat yang tidak memenuhi syarat kehadiran yang dipersyaratkan karena adanya hal-hal di luar kendalinya diberikan penugasan khusus sebagai pengganti ketidakhadirannya.

• Pelajaran di dalam kelas.

Peserta diklat yang tidak memenuhi syarat kehadiran yang dipersyaratkan untuk mata pelajaran yang diberikan di dalam kelas karena adanya hal-hal di luar kendalinya diberikan penugasan khusus tertulis yang diberikan pengajar yang bersangkutan dan dikumpulkan paling lambat sebelum pelaksanaan ujian diklat;

• Pelajaran di luar kelas Pembentukan Karakter.

Peserta diklat yang tidak memenuhi syarat kehadiran yang dipersyaratkan untuk mata pelajaran Pembentukan Karakter, karena adanya hal-hal di luar kendalinya diberikan penugasan khusus dari Tim Pelatih. Bentuk penugasan disesuaikan dengan materi yang diajarkan dalam mata pelajaran Pembentukan Karakter seperti, latihan baris berbaris, latihan fisik (lari keliling, push up atau senam). Penugasan khusus ini diberikan pada waktu tersendiri. Penyelenggara wajib melakukan pembinaan secukupnya, bagi peserta yang tidak mematuhi ketentuan Pembetukan Karakter. ▪ Yang termasuk dengan keadaan/hal di luar kendali peserta diklat yaitu: surat

pemberitahuan untuk mengikuti diklat diterima terlambat oleh peserta, jadwal keberangkatan moda transportasi yang tertunda, peserta diklat yang bersangkutan menderita sakit, peserta/istri peserta diklat melahirkan, keluarga terdekat peserta diklat yang bersangkutan (suami/istri, anak, orang tua, mertua, kakak, atau adik) meninggal dunia, dan menjalankan ibadah.

Jakarta, 9 Mei 2019 Kepala Pusdiklat Pajak,

Hario Damar

Lembar Pengesahan Kerangka Acuan Program Pelatihan Teknis Pajak Dasar (Revisi IV)

Tim Penyusun :

NO NAMA INSTANSI STRUKTUR TIM PENGELOLA

PROGRAM PELATIHAN 1 Budi Harsono Pusdiklat Pajak BPPK Ketua

2 Ida Zuraida Pusdiklat Pajak BPPK Anggota 3 Adriana Dwi Hardjanti Pusdiklat Pajak BPPK Anggota 4 Suwadi Pusdiklat Pajak BPPK Anggota 5 Endriko Pudjisaputro Pusdiklat Pajak BPPK Anggota 6 Anang Mury Kurniawan Pusdiklat Pajak BPPK Anggota 7 Dudi Wahyudi Pusdiklat Pajak BPPK Anggota 8 Johannes Aritonang Pusdiklat Pajak BPPK Anggota 9 Dani Ramdani Pusdiklat Pajak BPPK Anggota 10 I Gede Komang Chahya Bayu Anta Kusuma Pusdiklat Pajak BPPK Anggota 11 I Wayan Sukada Pusdiklat Pajak BPPK Anggota

Jakarta, 9 Mei 2019 Ketua Tim Pengelola Program Kepala Pusdiklat Pajak

Budi Harsono Hario Damar

NIP 19720926 199303 1 001 NIP 19620629 198302 1 002 Keterangan

Disusun Oleh Tim Pengelola Program Pelatihan Teknis Pajak Dasar Tanggal 6 Mei 2013

Revisi I 29 September 2014

Revisi II

15 Februari 2018

Hasil Rapat Pengembangan Kurikulum Pelatihan dengan Widyaiswara Pengelola Program Pelatihan dan Direktorat KITSDA DJP dan Rapat-Rapat Internal Pengembangan Kurikulum Pelatihan dengan Widyaiswara Pengelola Program Pelatihan

Revisi III

1 Februari 2019

Hasil Rapat Pengembangan Kurikulum dan Persiapan Penyamaan Materi Pelatihan Teknis Pajak Dasar serta Pengelola Program Pelatihan Pusdiklat Pajak Tahun 2019

Revisi IV

9 Mei 2019

Hasil Rapat Pengembangan Kurikulum Pelatihan Teknis Pajak Dasar serta Program Pelatihan E-learning Pelatihan Teknis Pajak Dasar