ilumYA

Atltzl

Efek Hari Per&ngangan..ffek

Hari

Perda

gangan

Terhadap

Return

Saham: Suatu

Telaah

atas

Anomali

Pasar

Efisien

Muxrve

At:rpze

UNrvrnsres Necrnr Yocvexenre

Abstract

EFFICIENT market hypothesis is one of most important concept in financial mana-gement literature. This concept has significant implications because in a

truly

efficientmarket

it

should be impossiblefor

investorto

get abnormal investment return.Theidea of an efficient market has generated tremendous controversy over the years and

still

continues today.A

number of investors refuse to acceptit

but many believe that market efficiency exists. Basedon

researches done,it

isfound

that there are some anomalies found, these are empirical result which seem to be inconsistentwith

marketefficiency.

This

paper triesto

deeply discuss one of the anomalies called dayof

theweek effect, some determinants of this anomaly and also explain its implications

for

investors.

Keywords:

Market

Efficiency, Anomaly, Day of the week effect,Mon&y

effectPeNoeHulueN

l/

eberadaan pasar modal cukup vitalA.bagi

perekonomian suatu

negara. Secaraumum

pasarmodal

berfungsi sebagailembaga perantara

(interme-diaries) karenadapat

menghubungkanpihak

yang mempunyai kelebihan danadengan

pihak

yang

kekurangan dana.Di

sampingitu

pasar modal juga&pat

mendorong terciptanya alokasi dana yang efisien karena pihak yang kelebihan dana (investor) dapat memilih altematif inves-tasi yang paling optimal.

Dari investasi yang dilakukan investor mengharapkan untuk mendapatkan ting-kat keuntungan yang sering disebut de-ngan

return

dan besarnya sesuai dengantingkat risiko

yang ditanggung. Gunamengoptimalkan return ini maka investor akan menempuh banyak cara termasuk

mengamati perilaku harga saham harian. Berdasarkan penelitian diindikasikan bila perilaku harga tersebut temyata bersifat

musiman

(seasonal) sehingga memberikemungkinan

bagiinvestor mengikuti

trading pattern tertentu. Dengan

mema-hami

pola

return

sahammusiman

ini

diharapkan

investor dapat

mengambil keputusanuntuk membeli/menjual

sa-ham dengan tepat.

Untuk

mendukung investasidi

pasar modal investor menginginkan agarinfor-masi yang diterima adalah benar, sistem perdagangan di bursa

&pat

dipercaya dantidak

a&

pihak lain yang memanipulasiinformasi maupun per&gangan.

Hal ini

mengimplikasikan bahwa efisiensi pasar

menjadi salah satu perhatian utama dari investor,

di

mana diharapkan harga yangterbentuk di pasar sudah menggambarkan informasi yang ada.

Artikel

ini

akan membahas konsePpasar efisien

&n

menelaah pola musiman saham yang dipengaruhi oleh perbe&anhari

perdagangan, yang dalamliteratur

keuangan

termasuk

sebagai salah satupenyimpangan

terhadap

konsep pasarefisien

(anomali

pasar). Secara khusus juga akan diulas variasi dari polamusim-an

ini

antara lain adalah Monday/week-end effect beserta beberapa faktor yang melatarberlakanginy4 termasuk implika-sinya bagi investor.PnunernseN

Efisiensi

Pasar Konsep PasarEfisien

Konsep ini pertama kali dikemukakanoleh Fama pa& tahun r97o (efficient

mar-ket hypothesis) yang mendefinisikan pasar

efuien jika harga sekuritas mencerminkan secara

penuh informasi

yanga&.

Dari

sini

ditekankan dua

aspekyaitu fully

reflect

yangberarti

harga sekuritasse-cara

akurat

menggambarkan informasidi

pasar daninformation

available yangbermakna apabila

menggunakan

in-formasi yang tersedia investor

secaraakurat dapat mengekspektasikan harga sekuritas bersangkutan. Pengertian serupa

diungkapkan

Jones

(:oo4:314)

Yangmenyatakan pasar efisien sebagai pasar

di

mana harga semua sekuritas secaracepat

dantepat

dapat

mencerminkansemua informasi yang tersedia- Efisiensi

dalam artian

ini

sering juga disebutse-bagai

efisiensi informasional.

Dengandemikian

harga saham sekarang akan merefleksikan:r.

Semua informasi yang telahdiketa-JllRltAL l[t!U lllAHAJtllI[]l Vol.3No.r-Tahun

huibatk informasi lampau misal

pendapat-an perusahaan tahun lalu, informasi

se-karang dan kejadian yang sudah

diumum-kan

tetapi belum

dilakukan

misalnya pemecahan saham.z.

Informasi lain yang dianggap ber-alasanuntuk disimpulkan

contohnya apabila investor percayatingkat

bungaakan

turun

dalam

waktu

dekat

maka harga akan mencerminkan kepercayaaninvestor tersebut sebelum

penurunan tingkat bunga benar-benar terjadi.Pasar

efisien

akantercapai

apabila syarat-syaratberikut ini

&pat

terpenuhifloneq

zoo4:3r5):r.

Terdapat sejumlah besar investoryang

rasionaldan

ingin

memaksimal-kan

keuntungan sehingga mereka akanberpartisipasi

aktif

di

pasar denganmenganalisis, menilai dan

memperdagang-kan saham. Semua investor bertindak

se-bagai price taker dan

tidak

a&

tindakanseorang

pun

yang dapat mempengaruhi harga sekuritas.z.

Informasi tersedia tanpa biaya dandapat diperoleh secara luas oleh semua

pelaku pasar dalam waktu yang sama'

3.

Informasi yang &hasilkan bersifatacak (random).

4.

Investor bereaksi secara cepat&n

sepenuhnyaterha&p

informasi baru yang menyebabkan harga saham dengan segeraakan melakukan penYesuaian.

Fama (r97o) pada awalnya mengklasifi-kasikan efrsiensi pasar ke

&lam

tigakate-gori

berdasarkantiga

macam informasisebagai

berikut:

r.

Efuiensi pasarbentuk lemah (weak formefficiency), apabila harga sekuritas su-dah secara penuh mencerminkaninforma-si

masalalu.

Dalam pasar semacamini

harga saham mengikuti random walkmengimplikasikan bahwa efisiensi pasar

menjadi salah satu perhatian utama dari investor,

di

mana diharapkan harga yangterbentuk di pasar su&h menggambarkan informasi yang ada.

Artikel ini

akan membahas konseppasar efisien dan menelaah pola musiman saham yang dipengaruhi oleh perbedaan

hari

perdagangan, yang dalamliteratur

keuangan

termasuk

sebagai salah satupenyimpangan

terhadap

konsep pasarefisien (anomali

pasar). Secara khusus juga akan diulas variasi dari polamusim-an

ini

antara lain adalah Monday,/week-end effect beserta beberapa faktor yang melatarberlakanginya, termasukimplika-sinya bagi investor.

PsNrSIHAsAN

Efisiensi

Pasar Konsep PasarEfisien

Konsep ini pertama kali dikemukakan oleh Fama pa& tahun r97o (efficient mar-ket hypothesis) yang mendefinisikan pasar

efuien jika harga sekuritas mencerminkan secara

penuh

informasi yang ada.Dari

sini

ditekankan dua

aspekyaitu fully

reflect

yangberarti

harga sekuritasse-cara

akurat

menggambarkan informasidi

pasar daninformation

available yangbcrmakna apabila

menggunakan

in-formasi

yangtersedia investor

secaraakurat

dapat mengekspektasikan harga sekuritas bersangkutan. Pengertian serupadiungkapkan

Jones (zoo4:314)

yang menyatakan pasar efisien sebagai pasardi

mana harga semua sekuritas secaracepat

dantepat

dapat

mencerminkansemua informasi yang tersedia. Efisiensi

&lam

artianini

sering juga disebutse-bagai

efisiensi informasional.

Dengandemikian

harga saham sekarang akanmerefeksikan:

r.

Semua informasi yang telahdiketa-Jl,Rl{AL lltrlu MAt{ll[M${

Vol. No. r - Tahun

hui ba& informasi lampau misal pendapat-an perusahapendapat-an

tahun

lalu, informasise-karang dan kejadian yang sudah

diumum-kan

tetapi belum

dilakukan

misalnyapemecahan saham.

z.

Informasi lain yang dianggap ber-alasanuntuk disimpulkan

contohnya

apabila investor percayatingkat

bungaakan

turun

dalam

waktu

dekat

maka harga akan mencerminkan kepercayaaninvestor tersebut sebelum

penurunan tingkat bunga benar-benar terjadi.Pasar

efisien

akantercapai

apabilasyarat-syarat

berikut ini

dapat terpenuhi(Jones, zoo4:3r5):

r.

Ter&pat

sejumlah besar investor yang rasionaldan

ingin

memaksimal-kan

keuntungan sehingga mereka akanberpartisipasi

aktif

di

pasar

denganmenganalisis, menilai dan memper&gang-kan saham. Semua investor bertindak

se-bagai price taker

&n

tidaka&

tindakanseorang pun yang dapat mempengaruhi harga sekuritas.

z.

Informasi tersedia tanpa biaya dandapat diperoleh secara luas oleh semua

pelaku pasar drlam waktu yang sama.

3.

Informasi yang &hasilkan bersifatacak frandom).

4.

Investor bereaksi secara cepat&n

sepenuhnya terhadap informasi baru yang menyebabkan harga saham dengan segeraakan melakukan penyesuaian.

Fama (r97o) pa& awalnya mengklasifi-kasikan efisiensi pasar ke dalam tiga

kate-gori

berdasarkantiga

macam informasisebagai berikut:

r.

Efisiensi pasar bentuk lemah (weak form efficiency), apabila harga sekuritassu-dah secara penuh mencerminkan

informa-si

masalalu.

Dalam pasar semacamini

harga saham mengikuti random walk

dak dapat digunakan

untuk

memprediksi harga saham saatini.

Dengan demikianstrategi perdagangan berdasar hubungan harga histories

tidak

dapat menghasilkan abnormal return bagi investor.z.

Efisiensi pasar bentuk setengahku-at

(semi strongform

efficiency), apabila harga sekuritas secarapenuh

mencer-minkan semua informasi yang

dipublikasi

kan. Investortidak

dapat

memperoleh abnormalreturn

dengan memanfaatkaninformasi

publik

seperti penerbitan sa-ham baru, pengumuman laba&n

dividen, pengumuman perubahan praktek akun-tansi, merger, pemecahan saham maupun pengumuman lainnya.3.

Efisiensi pasar bentuk kuat (strongform

efficiency), apabila harga sekuritassudah mencerminkan semua informasi

yang tersedia

baik

yang dipublikasikan maupunprivat

Di

sini tidak ada seorangpun investor yang bisa memperoleh

ab-normal return karena mempunyai

infor-masi privat. Dalam keadaan semacam

ini

pasar modalseperti rumah

lelang yang ideal karena harga selalu wajar dan tidaka&

investor yangmampu

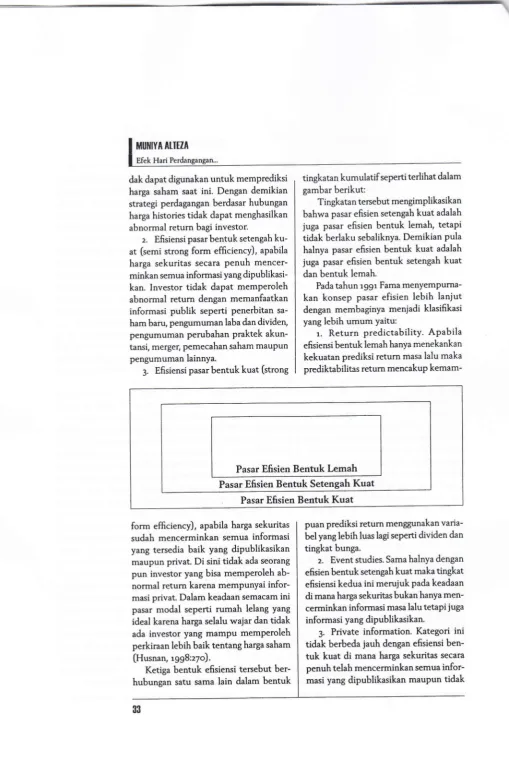

memPeroleh perkiraan lebih baik tentang harga saham (Husnan, r9g8:z7o).Ketiga

bentuk

efisiensi tersebut ber-hubungan satu samalain

&lam

bentuk [image:4.595.49.559.25.792.2]tingkatan kumulatif seperti terlihat dalam gambar berikut:

Tingkatan tersebut mengimplikasikan bahwa pasar efisien setengah kuat adalah

juga pasar efisien

bentuk

lemah, tetapi tidak berlaku sebaliknya. Demikian pulahalnya pasar efisien

bentuk kuat

adalahjuga pasar efisien

bentuk

setengah kuatdan bentuk lemah.

Pada tahun r99r Fama

menyemPurna-kan

konsep

pasarefisien

lebih lanjut

dengan membaginya menjadi klasifikasi yang lebih umum yaitu:

r.

Return predictability. Apabila

efuiensi bentuk lemah hanya menekankan kekuatan prediksi return masa lalu maka

prediktabilitas retum mencakup

kemam-puan prediksi retum menggunakan varia-bel yang lebih luas lagi seperti &viden dan

tingkat bunga.

z.

Event studies. Sama halnya dengan efuien bentuk setengah kuat maka tingkatefisiensi kedua ini merujuk

pa&

keadaan di mana harga sekuritas bukan hanya men-cerminkan informasi masa lalu tetapi juga informasi yang dipublikasikan.3.

Privateinformation.

Kategoriini

ti&k

berbeda jauh dengan efisiensiben-tuk

kuat

di

mana harga sekuritas secarapenuh telah mencerminkan semua

infor-masi yang dipublikaslkan maupuntidak

Pasar Efisien

Bentuk

Lemah

Pasar Efisien

Bentuk

SetengahKuat

dipublikasikan.

Implikasi

PasarEfisien

Konsep pasar efisien

memiliki

implikasi penting bagi investor khususnyaterkait

dengan strategi perdagangan yang

dipilih.

Investor yangti&k

percaya dengan pasar efisien akan cenderung melakukanstra-tegi

perdaganganaktif

di

mana merekaakan berusaha

untuk

memperoleh

return lebih tinggi dibanding sesama in-vestor lainnya.

Untuk

menganalisis danmenilai

saham dengantepat

investor

dapat

menggunakan analisisteknikal,

fundamental atau gabungan keduanya. Seorang analis teknikal percaya bahwa iadapat mengetahui pola-pola pergerakan

harga saham di masa depan dengen men-dasarkan pada obsewasi pergerakan harga

saham

di

masalalu. Filosofi

ini

tentu

saja bertentangan dengan konsep pasar

efisien yang menyatakan

bila

informasi pasar masalalu

su&h

tercermin

dalam harga sekuritas. Pasar dianggap sebagai sumber&ta

yang paling baik oleh karenaitu

analisisteknikal

memakai data yangdihasilkan oleh

pasar secarahistoris

seperti harga danvolume

perdaganganuntuk

mengestimasi

perilaku

hargasaham masa mendatang.

Levy

(dalam Tandelilin, uoor:248) mengemukakan be-berapa asumsi yang mendasari pendapat tersebut:r.

Nilai pasar barang dan jasaditentu-kan oleh interaksi permintaan dan pena-waran.

:.

Interaksi permintaan&n

penawaran ditentukan oleh berbagai faktor baikrasio-nal maupun tidak rasional. Faktortersebut

meliputi

berbagai variabel ekonomi dan fundamental serta faktor lain seperti opiniyang beredar, mood investordan ramalan investor.

Jl,Rl{AL llfi U MAllAJtMtl{

VoL3No.r-Tahun:oo7

3.

Harga sekuritas secara individual dannilai

pasar secara keseluruhancen-derung bergerak

mengikuti

suatu trendselama jangka

waktu

yangrelatif

pan-jang.

4.

Trend perubahan harga dan nilaipasardapat berubah karena perubahan hu-bungan permintaan dan penawaran, yang

bisa dideteksi dengan

melihat

diagram reaksi pasar yang terjadi.Strategi investasi aktif yang dilakukan

investor dapat berupa strategi pemilihan

saham, rotasi sektor

&n

markettiming

(Jones, zoo4::9r). Pemilihan saham

me-rupakan strategi yang paling rasional

&n

populer

di

manainvestor

secaraaktif

melakukan seleksi

untuk

men&patkan

saham terbaik dengan mendasarkan pada analisis

fun&mental.

Se&ngkan strategi rotasi sektor bisa dilakukan oleh investordengan dua cara

(tndelilin,

zoor:zo3)yai-tu

(r)

melakukan investasi padasaham-saham perusahaan yang bergerak pada

sektor

tertentu untuk

mengantisipasiperubahan

siklis

ekonomidi

kemudian hari atau [z) melakukan modifikasi atauperubahan

terhadap

bobot portofolio

saham-saham pada sektor

industri

yang berbeda-bedauntuk

mengantisipasi per-ubahansiklis

ekonomi, pertumbuhan

dan

nilai

saham perusahaan. Strategiterakhir yaitu

markettiming

dijalankaninvestor dengan secara

aktif

mengamati pergerakan harga saham di pasar sehingga dapat menentukan waktu yang tepatun-tuk

masukke

pasar guna memperoleh keuntungan dan sebaliknyajuga

dapat memperkirakanwaktu

keluar&ri

pasar sehingga menghindari kerugian.Sementara

itu

analisis fundamentalmencoba mengestimasikan harga saham di masa depan dengan cara (r)

ffiuilYAfi.mt

Efek Hari Per&ngangan...

mempengaruhi harga saham dan (z)

me-nerapkan hubungan variabel-variabel

tersebut sehingga diperoleh taksiran harga

saham.

Investor

membuat

keputusan investasi dengan membandingkan nilai intrinsik saham hasil analisis dengan nilaipasar. Apabila nilai

intrinsik

leblhkecil/

Dua komponen nilai

suatu sekuritas:r. Manfaat yang diharapkan, beruPa

dividen

maupun labaz. Risiko investasi yang akan

mempengaruhi

tingkat

keuntungan yang layak atau PERDilakukan dengan

I

,t

Gunakan model valuasi

dividen

atau

Gunakan model PER

besar dibanding nilai pasar maka investor

akan

membeli/

menjual saham tersebut. Kerangka untuk melakukan analisisfunda-mental terlihat dalam gambar berikut:

Sumber: Jones, C.P. zoo4. Investments: Analysis and Management, P.3og

Se&ngkan investor yang yakin dengan

kebenaran konsep pasar efisien akan

cen-derung menggunakan strategi investasi

pasif.

Di

sini

investor

percaya bahwaharga pasar yang terjadi adalah harga yang mencerminkan nilai intrinsik saham, oleh karena

itu

investortidak

akan berusaha secaraaktif

melakukan tindakan perda-gangan saham yangbisa memberikan

abnormal return. Pilihan strategi investasi pasifdapat berupa strategi beli dan tahan

(buy

andhold)

dan strategi mengikuti indeks pasar (Jones, zoo4:288). Dalamstrategi beli dan tahan investor membeli sejumlah saham dan tetap memegangnya selama beberapa waktu. Meski demikian

hal

ini

tidak

bermaknainvestor tidak

melakukan apa-apa. Secara rasionalin-vestor akan menyeleksi saham yang akan dimasukkan ke dalam portofolionya dan

juga melakukan penyesuaian

jika

risikoportofolio

mengalami perubahanmele-bihi

toleransinya. Se&ngkan strategi ke-dua dilakukan investor dengan berusahamembentuk portofolio yang menyerupai

kinerja indeks pasar.

Anomali

PasarDari

berbagai penelitian yang dilakukan diidentifikasi adanya penyimpangan ter-hadap konsep pasar efisien yang seringdisebut anomali pasar, karena faktor pe-nyebabnya sulit dilelaskan dengan tepat.

Anomali

ini

seringdiartikan

sebagai anexception to a rule or a model. Levi (1996) mengklasifikasikan anomali pasar tersebut menjadi empat yaitu anomali perusahaan

(firm

anomaly), anomali musiman(sea-sonal anomaly), anomali Peristiwa

(event anomaly),

dr.,

anomali akuntansi (accounting anomaly). Beberapa anomalipasar

tersebut dijelaskan terperinci

sebagai

berikut (Gruber

et

al.,

zoo3; Cahyaningdyah, zoo 4; Jones, zoo4) :L,akukan analisis terhadap:

r.

Ekonomi

dan pasar z.Industri

r.

Size effect, adalah anomali perusa-haan yang diungkapkan oleh Banz(r98r)

melalui

studinya yang menunjukkan

bahwa

excessreturn

yang diperoleh

perusahaan

berukuran kecil

cenderunglebih tinggi

dibandingkan

perusahaanberukuran besar.

z.

P/E

ratioeffec!

merupakanano-mali

yangmemperlihatkan

bila

saham dengan rasioP/E

yang rendahmemiliki

return lebih tinggi

dibanding

saham dengan rasio P,/E tinggi.Apabila

pasarmemang efisien maka seharusnya

tidak

ada hubungan antara rasio P,/E dengan

re-turn karena rasio ini merupakan informasi

umum

yang seharusnya telah tercermin dalam harga saham. Reinganum(r98r)

membuktikan

secaraempiris

bila

P/E

effect terkait erat dengan size effect

kbih

lanjut Fama & French (r99r) menemukan

bila P/E

effect

ini

akan hilang apabiladilakukan

kontrol

terhadap ukuran danmarket

to

book perusahaan.3.

Market to book effect menyatakan apabila saham yang mempunyai market to book tinggi akan cenderung mempunyai tingkat return yang lebih besar dibanding-kan dengan saham yangmemiliki

marketto

book ren&h.

l,akonishok, Shleifer&

Vishny

(1993) menemukan perbedaansebesar 7.80/o per tahun.

4.

January

effect,

adalah anomali

musiman yang memperlihatkan apabilareturn di

bulan Januari cenderung lebihtinggi

dibanding

return

di

bulan

lain.Kecenderungan

ini

lebih besar padaper-usahaan kecil dan terjadi pada

lima

hari pertama perdagangan di awal bulan.l.

Holiday effect, menunjukkan ke-cenderungan return sahampa&

satu harisebelum

libur

(pre holidayreturn)

danreturn

saham sehari setelahlibur

(postholiday

return) lebih

tinggi

dibandingJURI{AT IIIIIU MAI{A JIMEil

Vol.3No.r-Tahun

return saham di hari-hari biasa.

6.

The day of the week effect adalah anomalidi

manaperbe&an

hariperda-gangan berpengaruh terhadap pola return

saham dalam satu minggu. Variasi anomali

ini dikenal antara lain adalah

Mon&y

ef-fect dan weekend effect.7.

Intradayeffect,

mengungkapkan bila return saham suatu jam perdagangantertentu berbeda dengan jam perdagangan

lain meski masih berada dalam satu hari yang sama.

8. Turn of the month effect

yaitu

anomalidi

manatingkat

pengembalianpa&

awal bulan selalu lebih tinggi ataupositif dibandingkan dengan akhir bulan

yang bisa mencapai negatif

&n

turn of

the year effect apabila perbe&an return

terkait dengan waktu di sekitar pergantian tahun.

Efek

Hari

PerdaganganEfek

hari

perdagangan atau dayof

theweek effest merupakan salah satu bentuk

penyimpangan konsep pasar efisien, yang

merumuskan

bila

seharusnyareturn

harian rata-rata

yangdiperoleh

suatusaham adalah sama dan

tidak

berbedasignifikan pada

hari

perdagangan yang berbeda.Anomali

dayof the

week

di-jumpai hampirdi

semua pasarmo&l

di

dunia. Fenomena

ini

merupakan bagian dari pengujian prediktabilitas returnme-makai pola musiman (seasonaliry) yang

memperlihatkan

adanyareturn

saham yang lebih tinggi atau lebih rendahpa&

periode

tertentu.

Polareturn

musimanatau

seringdisebut anomali

kalendersemacam

ini

selaindijumpai

di

pasar saham ternyata juga ditemukandi

pasar valuta asing (Corhay, Fatemi & Rad 1995)dan pasar obligasi

pemerintah/ T-bill

MUI{rYA

[UtZl

Efek Hari Perdangangan...

Monday/

WeekendEffect

Dari beragam penelitian di berbagai pasar

modal secara

umum ditemukan

apabilareturn saham hari Senin cenderung lebih

rendah dlbanding hari lainnya sementara

return hari Jumat cenderung lebih tinggi.

Anomali semacam

ini

merupakan bagiandari day ofthe week pattem dan disebut de-ngan Monday effect atau weekend effect.

Kedua

istilah

ini

seringdipertukarkan

(interchangeablyJ, meskipun

a&

penelitiyang

menSgunakan

weekend effect

untuk

menggambarkanperilaku

hargadari

Friday close sampaiMon&y

open sedangkan Mondayeffect

dipakaiuntuk

menunjukkan perilaku harga dari

Mon&y

open sampai

Mon&y

close. Pola returnsemacam

ini

pertamakali

diungkapkanoleh Cross (1973) yang mengamati return

S&P

5oo Index

antaratahun

r953-r97o. Temuan sama diidentifikasioleh

French(rg8o)

dengan data sama antara tahun 1953-r977menjumpai

return

rata-rataSenin yang negatif dan berbedlsignifikan

dengan

hari-hari

kerja

bursa yanglain

selama seminggu.Hasil

ini

diperkuat

oleh Gibbons

&

Hess

(tg8r)

dengan menggunakan&ta

dari 3o sahamteraktif

di

Dow

JonesIndustrial

Index

(DJIA)

mengkonfirmasi hasil yang diperolehse-belum

nya danmenyimpulkan tingkat

pengembaliannegatif

padahari

Senin.Demikian pula halnya Keim &Stambaugh (1984) yang mencoba meneliti lebih detail

dengan memakai waktu pengamatan yang

lebih

panjangdan

portofolio

investasi yanglebih

banyak.Studi

Berument

&

Kiymaz (zoor)

tentang

pengaruh hariperdagangan terhadap return saham

me-nemukan return tertinggi diperoleh

pa&

hari Rabu dan return terendah pada hariSenin, yang berarti mendukung

bukti

em-piris penelitian sebelumnya.Lakonishok

&

Maberly

(1996) dalamTandelilin &

Algifari

(zoozJ menelitifak-tor-faktor

yang mempengaruhi return sa-ham harian diNew

York Stock Exchange(NYSE),

di

mana mereka menduga adapengaruh dari pola aktivitas perdagangan harian yang dilakukan investor individual.

Hasilnya

mengidentifikasi bila

hasrat individual melakukan transaksi pada hari Senin relatif lebih tinggi dibandingkan de-ngan hari perdagangan lainnya. Tingginyaaktivitas

perdagangan sahamhari

Senindisebabkan hasrat

investor individual

untuk

menjual lebih tinggi dibandingkanmembeli saham. Tekanan tersebut

meng-akibatkan harga saham pada

hari

Senincenderung

lebih

rendah dibanding hari perdaganganlainnya.

SedangkanKato

(rggo)

menguji perilaku

return

hariansaham

di

Bursa Efek Jepang danmengin-dikasikan adanya

perbe&an

pola&y

of

the week effect

dengan bursa Amerika.Pola return saham Senin yang lebih rendah dibanding return saham hari perdagangan

lain ditemui

di

Jepang padahari

Selasa.Hal

ini

didugaterkait

dengan hubungan antara return saham di bursa efek Amerika(NYSE)

denganreturn

sahamdi

bursaefek

Jepang (TSE).Untuk membukti

kan hakini

diadakan pengujian terhadap koefisien korelasi harga saham kedua bursatersebut

dandisimpulkan

ada korelasiyang sangat kuat antara return saham hari

sebelumnya

(t-r)

di

Amerika dan returnsaham hari perdagangan berikutnya

(t=o)

di Jepang.

Pengujian lebih komprehensif

dilaku-kan Jaffe

& Westerfield (rg8s)

dalamWibowo

(zoo4). Selain NYSE,pa&

tahunr98z mereka memperhatikan bursa saham

Jepang,

Inggris,

Kanada danAustralia.

Hasilnya memperlihatkan

bila return

untuk tiap

bursa. Denganmengasumsi-kan

investor

terbesar adadi

Amerika

maka

mereka menyimpulkan hal ini

disebabkan

faktor jauh

dekatnya jarak(proximity)

denganAmerika.

Rata-ratareturn

terburuk untuk

bursaNew

York,Toronto

danLondon terjadi hari

Seninse&ngkan

di

bursa Tokyo dan Australia terjadi hari Selasa. Jarak antar negarame-nyebabkan

a&nya

perbedaanwaktu

di

mana

Tokyo

dan Sydney masing-masinglebih awal

r4

dan 15jam

dibandingkanNew York.

Sementarawaktu

Londonadalah lima jam lebih cepat

&n

Torontosatu jam lebih lambat. Perbedaan

ini

me-nyebabkan return negatifyang terjadi hariSenin

di

Amerika

di

negaralain justru

ditemukan

di

hari

Selasa. Pengamatan Aggarwal &Rivoli

GgSgJd

bursa negaraberkembang

yaitu Filipina

Hongkong,Malaysia, dan Singapura memperlihatkan

Mon&y

effect terjadi&

tiga negarater-akhir,

sedangkanFilipina

justru

terjadi

Tuesday effecg

di

mana return terendah terjadi hari Selasa. Dengan demikian feno-menaMon&y

effectini

secara luas telahdidokumentasikan di berbagai pasar modal

baik pasar

mo&l

yangsu&h

majumau-pun yang masih berkembang.

Eksistensi

Monday/

weekend effectmerupakan satu tantangan tersendiri

bagi konsep efisiensi

pasar.Apabila

pola

semacamini

memang ada danda-pat

diprediksikan

makainvestor

dapat memanfaatkannya sebagai strategi perda-gangan guna mendapatkan keuntungary dimana pembelian saham dilakukan hari Senin dan penjualannyakembali

ditun-da hingga Jumat. Sampai saatini

belum adasatu

alasanpun

yang secarakuat

dapat

menerangkanMonday/weekend

effect. Satu penjelasan yang representatif

di

satu pasar modalbelum tentu

dapatJURr{Ar. rU{U rvllilAJHll$l .Vol.3No.r-TahunzooT

diterapkan

di

bursa lain,

mengingat

perbedaankarakteristik

dan perilaku

investor.

Di

sampingitu,

data

sampelmaupun metode penelitian

cukup

bera-gam sehingga menghasilkan temuan yang juga bervariasi. Beberapa penjelasan yang mencoba mengungkapkan alasanterjadi-nya Monday/weekend effect antara lain

(Cahyaningdyah, zoo4; Wibowo, zoo4):

r.

Adanya penangguhan antaratra-ding

dansettlement

(antara terjadinyatransaksi jual beli dan penyelesaian

pem-bayaran).

Hipotesis

ini

dikemukakan

Lakonishok &

tevi

tahun 1982. Pada saatmelakukan studinya

(tahun

1968-198o)lag

waktu

yangterjadi

adalahlima

hari yang menyebabkanjika tidak

ada harilibur

di

antaranyamaka

pembayaran te4adi pada hari yang sama dengan terja-dinya transaksi namunjatuh

pada pekan depannya. Tetapi&ri

hasil riset merekasendiri hipotesis tersebut ternyata

tidak

terbukti.

Hasil agak bertentangan dilapor-kan Katoet

al. (1989) yang menyatakan bahwa settlement system merupakan pen-jelasan bersifat parsial atas terjadinya efekakhir pekan di Jepang.

z.

Kesalahan pengukuran dalampe-nelitian tentang Monday effect (Gibbons

& Hess,

r98r;

Keim & Stambaugh, rg84). Studi yang mayoritas dilakukan mengukurreturn Senin antara harga penutupan Jumat

dan

hargapenutupan

Senin. Rogalski(rg8l)

lewat penelitiannya

berusahamenjawab

apakah hargaturun

antarapenutupan Jumat

&n

pembukaan Senin atau selama hari Senin Rogalski membagi return harian menjadi dua kelompok yaitu non-trading weekend return [penutupanJumat

sampai pembukaanSenin)

dan Monday trading hours (pembukaanSe-nin

sampai penutupan Senin). Ternyataffit HY{

fi.Itzr

terjadi selama periode non-trading. Meski

demikian

Haris

(1986) mengungkapkanhal

sebaliknyadi

manareturn

negatif

tidak hanya terjadi pada akhir minggu te-tapi juga pada hari pertama perdagangandi

awal

minggu.Lebih lanjut

Connely(1989) menyatakan apabila deteksi day

of

the week effect termasuk

Mon&y

effecttergantung dari metode estimasi dan pe-ngujian serta sampel yang dipakai.

3.

Adanya perbedaan perilakuperda-gangan investor individual dan institusio-nal. Lakonishok

&

Maberly

(r99o)

me-nemukan

bahwa investor institusional

melakukan transaksi perdagangan lebihsedikit

padahari

Senin, sedangkanin-vestor

individual

melakukan

transaksiperdagangan

lebih

banyak

terutama

adalah order

jual. Akumulasi

informasidan perhitunSan yang dilakukan investor sepanjang

liburan

akhir

pekan

segera direalisasikan pada hari pertama bursadi-buka pekan berikutnya. Kamara (dalam

Wibowo, zoo4) menyimpulkan hal serupa

setelah memperhatikan melemahnya

Mon-day effect pada S&P 5oo sejak akhir

rg8o-an

di

mana peran investor institusionalpada periode tersebut semakin dominan.

4.

Munculnya informasi

yangtidak

menguntungkan selamaakhir

minggu,yang mempengaruhi mayoritas investor

secara negatif dan mendorong penjualan saham pada Senin berikutnya (Angelidis

&

Lyroudi, zoo3).

Semakin banyaknyainvestor

yangmenjual

saham mening-katkanjumlah

penawaran secara drastisyang mengakibatkan harga akan

jatuh,

sebagai konsekuensinya

return

sahammenjadi negatif.

Dyl & Mabe.b

Gs88)lewat studinya

menemukan

jika

in-formasi

ti&k

menyenangkan bagi investor(unfavorable

information) lebih

banyakdiumumkan pada saat pasar

ditutup

hariJumat sehingga menekan harga saham pada perdagangan hari Senin selanjutnya. Hal ini

sesuai

pula

dengan penelitian Abraham& Ikenberry

(1994) apabilaretum

Senin yang negatif merupakan konsekuensi dariinformasi

yang

diumumkan

pada sesi perdagangan sebelumnya. Apabila returnhari

Jumat

negatif (bad Friday)

makahampir

8oo/oreturn

Senin berikutnya

juga negatif sebaliknyajika

return Jumatpositif

maka lebih dari 5o0lo return Seninberikutnya juga positif.

5.

Faktor

psikologis

investor

yangkurang rasional dan banyak dipengaruhi

faktor emosi dan hasrat (mood) sehingga

turut

mempengaruhi

aktivitas

perda-gangan.Investor tidak menyukai

hariSenin (sindrom "Blue Monday'J

dan menganggapSenin

sebagaihari

yangterburuk

dibandinghari lain

sepanjangminggu karena merupakan hari pertama

kerja

dan sebaliknya,Jumat

a&lah

ha-ri

terbaik

sebabhari kerja terakhir.

Ini

mengakibatkan investor cenderung me-rasa pesimis

di

hari

Senin danoptimis

di

hari Jumat.

Kecenderungan perilakukurang rasional ini membuat return Senin secara rata-rata

a&lah negatif

(Rystorm&

Benson, 1989; Dubois & Louvet&lam

Gumanti &Ma'ruf

zoo4).Pengujian

Smirlock

& Stark

Ggg6)memakai data Dow

Jones

Industrial

Index periode

1963-1983 secaraumum

mendukung M orday

/

weekend effectte-tapi

ada keunikandi

mana efekini

telahbergeser

dari karakteristik

perdaganganaktif dl

hari

Senin menjadi karakteristiknon-perdagangan

di

akhir pekan. Di

samping

itu

jugadijumpai return positif

apabila memakai harga penutupan hari

Jumat

&n

harga pembukaan hari Senin-Ri-set terbaru memperlihatkan apabila pola

dan mendekati nol di bursaAmerika

pa&

periode pengamatan sampai zooz (schwert

dalam Wibowo, zoo3). Hal ini disebabkan

publikasi yang gencar atas fenomena

ini

mendorong

investor Amerika

Serikatmenyesuaikan portofolionya sehingga efek

akhir pekan akhirnya sirna.

Week-Four

Effect

dan RogalskiEffect

Wang,

Li &

Erickson (1997) meneliti pe-ngaruh hari Senin terhadap return sahamdengan

data

berbagaiindeks

(NYSE-AMEX,

S&P Composite Index,Nas&d

untuk periode Juli 196z sampai Desember

1993. Hasil yang diperoleh menyimpulkan bahwa

terjadi return

negatif

pada hari Senin duaminggu

terakhir

pada bulanbersangkutan sementara return pada hari

Senin

tiga

minggu pertama meskipun

masih negatif tetapi

tidak

sigaifikan. Halini

ditunjukkan melalui

pengujian yangmengeluarkan

return

minggu

keempatdan kelima mengakibatkan Monday effect

tidak terjadi lagi. Hasil tersebut lebih jauh

dikonfirmasi oleh Sun & Tong (zooz) yang

menemukan apabila

return

Senin yang negatif secara aktual terkonsentrasi pada minggu keempat setiap bulan antaratang-gal 18-26. Fenomena ini kemudian disebut

dengan week-four effect Hasil ini menurut

mereka antara lain disebabkan keberadaan investor individual yang jumlahnya cukup banyak

di

pasar modalAmerika.

Jenis investor ini umumnya akan meningkatkanaktivitas

perdagangannya pada minggu keempat dankelima

karena kebutuhanlikuiditas,

di

mana mereka melakukanpembayaran bulanan di akhir bulan. Oleh

karena

itu

investor

individu

cenderungmembeli

saham pada pergantian bulandan

melikuidasinya mendekati akhir

bulan. Alasan

inilah

yang menjelaskanreturn yang rendah pada periode minggu

keempat dan

kelima

(Cahyaningdyah, zoo4).Satu hubungan merurik antara Monday

effect dengan January effect yang terjadi

di

bursa

Amerika

dikemukakan

oleh Rogalski fdalam Cahyaningdyatr, zoo4).Anomali ini mendokumentasikan apabila

rata-rata

return

Senindi

bulan

Januari adalahpositif

sementarareturn

Senin dibulan lainnya

a&lah

negatif, atau dengankata lain Monday effect

menghilangdi

bulan Januari.Hal

ini

disebabkan returnnegatif hari Senin akan hilang akibat

ke-bera&an January effect,

di

mana retumsaham bulan tersebut memang cenderung

lebih

tinggi dibandingkanbulan

lainnya.Anomali tersebut dikenal dengan Rogalski effect.

Penguiian

Dayof

the WeekEffect

di

Indonesia

Pengujian

&y

of the week effect khusus-nya yangterkait

denganMonday/

week-end

effect telah

banyak

dilakukan

di

Indonesia.Algifari

GSgg)

meneliti

4o sahamteraktif

yangdiper&gangkan di

BEJperiode

Januari-Desember r996

menjumpai fenomena dayof the

weekeffect

di

manahari

per&gangan Selasa,Rabu dan

Jumat

berpengaruh terhadapreturn saham tetapi hal ini

tidak

ditemu-kan

padahari

perdagangan Senin danKamis.

SementaraPrimawurti (zoo:)

yang

menguji

35 sahamteraktif

tahun2ooo-2oo1

tidak

berhasil membuktikan fenomena weekendeffect maupun

re-verse

weekend effect. Studi

empiris

Gumanti & Ma'ruf (zoo4) terhadap retumsaham

kelompok

LQ

45 menunjukkanrata-rata

return

saham harian terbesar te4adl pada hari perdagangan Jumat danterendah pada

hari

perdagangan Senin,\

MUIIIYA AI.IIZA Efek Hari Per&ngangan..

signifikan. Hasil

berbeda ditemukan

Wibowo

(zoo4)

yang mengidentifikasi a&nya pola harian (weekday effect) dan akhir pekan (weekend effect) pada returndan volatilitas

di

BEI periode Novemberrgg4-Oktober

zoo4,baik

PadaIHSG

maupun

LQ

eS.Akan tetaPi

berbeda dengan Rogalski(rg8l)

maka return yang negatifjustru

ti&k

terjadi

pada periodenon

trading tetapi

selama trading hoursdi hari Senin.

Penelitian

terbaru

lainnya dilakukanCahyaningdyah (zooa) terhadap sampel

73 saham

teraktif

tahun 2oor-2oo3mem-perlihatkan terjadinya day

of the

weekeffect di BEI. Return terendah juga

dijum-pai pada hari Senin (Monday effect)

se-mentara return tertinggi ditemukan pada

hari

Jumat

(weekendeffect).

Pengujianselanjutnya tentang

week four

effect

menunjukkan

bukti

empiris

berbedakarena Monday

effect

ti&k

digerakkan oleh return Senin yang negatif di minggukeempat dan kelima- Return

hari

Senindalam tiga minggu pertama masih negatif signifikan meskipun return Senin minggu

keempat dan

kelima

sudah dikeluarkan&ri

pengujian. Rogalski effectyangmem-perlihatkan hubungan

antaraMonday

effect

dengan Januaryeffect

dalampe-nelitian tersebut ditemukan

terjadi di

bulanApril.

Pengujian mengindikasikanbila return

Senindi

bulan Januariti&k

lebih tinggi

dari return

Senindi

bulanlain, bahkan tetap negatif

&n

lebih

ren-dah dibanding

return

Senin

di

bulan

non Januari. Dengandemikian

Mondayeffect

ti&k

menghilangdi

bulan Januari. Temuanini

sesuai studi Wong&

Yuanto(1999) maupun Puspitasari

(rooz)

yangmembuktikan

January

effect

adalahanomali

yangtidak

relevan

terjadi di

Indonesia.

Di

BEJjustru

dibuktikan

bila return

April

cenderunglebih

tinggidibanding

return bulan

lainnya

sesuai dengan sistem pelaporan keuangan yangmewajibkan perusahaan menyampaikan

laporan Keuangan perusahaan maksimal

rzo hari sesudah tanggal

tutup

buku yangterjadi

di

bulan

April.

Faktor

lainnyaadalah adanya

praktek

manajemen laba yang dilakukan banyak perusahaanmem-berikan sentimen positif kepada pasar

se-hingga akhirnya mendorong peningkatan harga saham.

PsNrffup

Keberadaan pola return bersifat musiman (seasonal) yang persisten di berbagai pasar

saham

membawa

beberaPaimPlikasi

penting.

Pertama, Penemuan semacamitu

bertentangan dengan hipotesis pasarefisien yang selama

ini

mengasumsikan pergerakan saham bersifat acak&n

tidak

&pat

diprediksi. Dalam tataran teoretis halini

secaratidak

langsung menggoyahkan pula model ekspektasi return yang selamaini

banyak dipakai seperti Capital AssetPricing

Model (CAPM)

danArbitrage

PricingTheory (APT)

dimana keduanya mendasarkan pada asumsi pasar efisien'Di

masa depan perlu dilakukan lebih banyak

pengujian terhadap anomali

seperti

day

of

the week effect

sehingga bisadiambil kesimpulan yang lebih konklusif,

terutama

untuk

mengetahuifaktor-faktor

penyebabnya. Sampai

saatini

belum

ditemukan

penjelasanekonomi

rasionalyang

secarakonklusif

bisa

menjawab anomali semacamini.

Perbaikanterkait

dengan

metodologi penelitian

terus

ditawarkan

oleh

banyak

peneliti

yangbisa

jadi

sifatnya

sangatkondisional,

banyak

dilakukan pengujian

memakaiARCH-GARCH

(Yalcin & Yucel, zoo3),QTARCH

(Bonnazet

al.,

zoor),

yangmasing-masing

memiliki

kelebihan

dan

kekurangan. Kedua,bagi investor

diharapkan

memiliki

kepekaan terhadap peristiwa yang dapat mempengaruhi harga saham termasuk anomali pasar yang dapatdigunakan sebagai pertimbangan dalam

memilih

strategi

perdagangantertentu

yang bisa memaksimalkan keuntunganyang dapat diperoleh, baik melalui strategi

akti{, pasif maupun kombinasi keduanya.

Pilihan strategi

ini

tentunya akan sangatdipengaruhi

oleh

kepercayaan investorterha&p

konsep pasar efisien.DerT en Pusraxe

Abraham, Abraham and

Ikenberry, David L (rgg<). "The Individual Investorand

the

Weekend Effect", Journal

of

Financial and Quantitative Analysis. Vol.

zg, p.263-zV.

Algifari

(rggg).

"Pengaruh Hari

Perdagangan

Terha&p

Return Saham diBursa Efek Jakarta", Tesis Program Studi

Manajemen

Magister

Sainsllmu-llmu

Ekonomi Universitas Gadjah Mada.

Angelidis,

D

and

K.

Lyroudi

(uoo3J. "Seasonalitiesin

French Stock Market",Working Paper presented atrrth

Annual Conference of the Multinational

Finance Society. Constantinopel Turkey. Cahyaningdyatr,

Dwi

(zoo4).'Analisis PengaruhHari

Perdagangan TerhadapReturn

Saham: PengujianWeek-Four

Effect dan Rogalski EfFectdi

Bursa Efek Jakarta", Tesis Program Studi ManajemenMagister

Sains

Ilmu-llmu

Ekonomi

Universitas Gad;ah

Ma&.

Dyl,

EdwardA.

and Maberly, EdwinD

(rg88).

"

A

PossibleExplanation

of

the

Weekend Effect", Financial AnalystJURIIAI. IIIIU TIAI{T JTMtl{

Vol.3No.r-TahunzooT Journal. Vol.

al.

Gumanti, T.A dan Ma rufi, Farid (zoo4).

"Efek

Akhir

Pekanterhadap

Return

Saham", Manajemen Usahawan Indonesia.

No.

rr,

November, p. zz-28.Jones, Charles

P

(zoo4J. Investment Analysis and Management,9th

edition.John

Wiley

& Sons.Lakonishok,

Josef.and

Maberly,

E(rg9o).

"The

WeekendEffect:

TradingPatterns

of

Individual

andInstitutional

Investor", Journalof

Finance.Vol

XLV,

No.r, p.z3r-243.Megginson,

William

L.

Corporate

Finance Theory, Addison-Wesley.

Primawurti,

Galuh

(zoo3).'Analisis

WeekendEffect

dan Reverse WeekendEffect

Terha&p

Return Saham&

BursaEfek Jakarta", Skripsi Fakultas Ekonomi

Universitas Gadlah Mada.

Sun,

Qian and Tong,

Wilson.H.S.

zooz.'Another New Look at theMon&y

Effect". Journal

of

Business Finance andAccounting

zg(7),p.rrz3-rr47.

Tandelilin,

Eduardus.zoor.

AnalisisInvestasi dan Manajemen Portofolio. Edisi Pertama, BPFE Yogyakarta.

Tandelilin,

Eduardus dan

Algifari.

(:ooz).

"Pengaruh

Hari

PerdaganganTerhadap

Return

Sahamdi

Bursa Efek Jakarta".dalam

BungaRampai Kajian

Teori

KeuanganIn

Memoriam

Prof. Dr. Bambang Riyanto, p.51r-523.Wang,

K.,

Li,

Yuming

and Erickson,J.

,997."

A

New

Look at

the

MondayEffect". Journal

of

Finance. Vol.LII,

No.5, p. zrTr-2186.