Kata Pengantar

Perkembangan ekonomi di berbagai daerah pada triwulan II 2010 menguatkan indikasi meningkatnya pertumbuhan ekonomi nasional. Investasi swasta yang meningkat dan masih tingginya permintaan domestik dan ekspor menjadi sumber meningkatnya kinerja perekonomian daerah.

Meningkatnya investasi swasta ini tidak terlepas dari membaiknya pandangan dunia internasional terhadap iklim investasi di Indonesia. Pengelolaan pola penyerapan fiskal daerah lebih awal di beberapa daerah juga berkontribusi positif dalam memberi stimulus bagi perekonomian nasional. Kondisi ini secara keseluruhan mendorong kinerja perekonomian Jakarta dan wilayah Jawa-Bali-Nusa Tenggara untuk dapat tetap tumbuh di

atas 6,0%, sementara Sumatera dan Kalimantan-Sulawesi-Maluku-Papua (Kali-Sulampua) masing-masing diperkirakan tumbuh pada kisaran 5,0%. Sementara itu, tekanan inflasi mulai meningkat terutama bersumber dari terjadinya gejolak gangguan pasokan terutama bahan pangan.

Prospek perekonomian domestik yang terus membaik diperkirakan terus berlanjut. Pada triwulan III 2010 pertumbuhan ekonomi daerah masih cenderung meningkat secara moderat. Iklim investasi semakin kondusif perlu tetap dipelihara dan didukung upaya peningkatan ketersediaan infrastruktur daerah yang lebih memadai untuk tetap menjaga daya saing daerah. Tekanan inflasi triwulan mendatang diperkirakan masih mengalami peningkatan terutama bersumber dari volatile food dan dampak dari kenaikan tarif dasar listrik.

Mencermati perkembangan harga di daerah, peran koordinasi Tim Pengendalian Inflasi Daerah (TPID) yang telah terbentuk di 41 kota di Indonesia perlu lebih dikuatkan dalam menjaga kelancaran distribusi dan ketersediaan pasokan barang/komoditas.

Buku Tinjauan Ekonomi Regional ini disusun untuk memberikan gambaran yang lebih

komprehensif terhadap dinamika perkembangan ekonomi daerah. Pemahaman terhadap kondisi perekonomian nasional dalam perspektif regional merupakan bagian penting dalam perumusan kebijakan moneter di Bank Indonesia. Kami berharap, buku ini dapat menjadi salah satu sumber referensi bagi pengambil kebijakan dan pemangku kepentingan dalam pembangunan ekonomi daerah.

Jakarta, Juli 2010

DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum ... 1

B. Wilayah Sumatera ... 3

C. Wilayah Jakarta ... 8

D. Wilayah Jabalnustra ... 14

E. Wilayah Kali-Sulampua ... 19

II. PROSPEK EKONOMI DAN INFLASI REGIONAL…... 23

III. ISU STRATEGIS A.Dampak ASEAN China Free Trade Agreement (ACFTA) terhadap Kinerja Sektor Industri Pengolahan dan Ketenagakerjaan………... 27

B. Perkembangan Pembangunan Infrastruktur di Daerah ……….... 29

IV. TANTANGAN DAN KEBIJAKAN KE DEPAN ... 31

Informasi lebih lanjut dapat menghubungi : Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia

Menara Sjafruddin Prawiranegara Lt. 19 Kompleks Bank Indonesia

I. KONDISI PEREKONOMIAN REGIONAL1

A. Gambaran Umum

Pada triwulan II 2010, meningkatnya pertumbuhan ekonomi nasional tercermin dari perbaikan kinerja perekonomian di berbagai daerah. Pertumbuhan yang lebih

tinggi diperkirakan terjadi di Jakarta, Jawa Bagian Barat, Jawa Bagian Timur, dan Sulampua. Dari sisi pengeluaran, investasi swasta di berbagai daerah diperkirakan

mengalami peningkatan terutama di Jakarta, Jabalnustra dan Sumatera sebagai respons terhadap menguatnya permintaan dan ekspektasi pelaku usaha terhadap

membaiknya kondisi bisnis kedepan. Namun, membaiknya prospek investasi

menghadapi faktor risiko ketersediaan infrastruktur yang belum memadai terutama di luar Jawa. Sementara itu berlanjutnya proses pemulihan ekonomi global

berdampak positif bagi kinerja ekspor daerah. Permintaan produk manufaktur dari negara-negara maju mendorong kinerja ekspor daerah yang merupakan basis

industri manufaktur seperti Jakarta dan Jabalnustra tumbuh meningkat. Kinerja ekspor Sumatera dan Kali-Sulampua yang didominasi oleh komoditas berbasis

sumber daya alam juga diperkirakan tetap tumbuh tinggi. Membaiknya perekonomian daerah juga ditopang oleh menguatnya konsumsi rumah tangga

seiring dengan terjaganya optimisme dan daya beli masyarakat. Pola penyerapan belanja daerah yang lebih awal terutama di Jabalnustra, dan penyelenggaraan

Pemilihan Kepala Daerah (Pilkada) yang terkonsentrasi di triwulan laporan turut mendorong kuatnya konsumsi daerah.

Di sisi sektoral, pertumbuhan ekonomi di berbagai daerah terutama didukung

oleh meningkatnya kinerja sektor pertanian dan industri. Konsentrasi produksi

masa panen raya tanaman bahan makanan (tabama) yang mengalami pergeseran ke awal triwulan laporan mendorong sektor pertanian di Jabalnustra dan sebagaian

Sulampua tumbuh meningkat. Sementara itu, produksi beberapa komoditas perkebunan Sumatera relatif stabil ditengah kondisi cuaca dengan curah hujan yang

tinggi menjadi faktor yang kurang mendukung terutama bagi produksi karet mentah. Tingginya curah hujan juga menjadi salah satu hambatan bagi produksi beberapa

komoditas tambang utama di Kalimantan, Sulampua dan Sumatera. Sejalan dengan menguatnya permintaan domestik dan ekspor, kinerja sektor industri pengolahan di

Jakarta dan Jabalnustra meningkat. Tingginya penjualan kendaraan bermotor dan

! "

# $ % & % ' # !& # ' # #

# ( # ( ! ) ( (( ' & * & & ( &

& ( " + ( ( , , "

elektronik serta ekspor berbagai produk manufaktur menjadi insentif bagi pelaku industri untuk meningkatkan kapasitas produksinya.

Di sisi pembiayaan, pertumbuhan kredit perbankan dan realisasi belanja Pemda

mengalami peningkatan. Peningkatan pertumbuhan kredit perbankan terjadi di

semua wilayah. Dibandingkan periode triwulan I 2010 (11,7%; yoy), posisi kredit

pada triwulan laporan mengalami peningkatan yang lebih tinggi yaitu sebesar 17,4% (yoy), terutama didorong oleh membaiknya penyaluran kredit ke sektor industri.

Sementara realisasi belanja Pemerintah Daerah sampai dengan Triwulan II 2010

diperkirakan lebih tinggi di banding periode yang sama tahun sebelumnya terutama di Jabalnustra, ditengah masih terbatasnya realisasi belanja Kementerian dan

Lembaga (K/L) dari APBN. Perbaikan pola realisasi anggaran Pemda dipengaruhi oleh adanya percepatan pengesahan APBD dan komitmen kepala daerah yang tinggi

untuk pencapaian target realisasi anggaran melalui penerapan mekanisme reward and punishment.

Tekanan inflasi di berbagai daerah mulai mengalami peningkatan terutama

bersumber dari volatile food. Inflasi volatile food mulai menunjukkan pergerakan

yang meningkat di seluruh wilayah. Sementara core inflation cenderung masih stabil. Tekanan inflasi yang lebih tinggi terjadi di Balnustra dan Kalimantan akibat faktor

distribusi karena kondisi cuaca. Kenaikan inflasi volatile food terutama bumbu-bumbuan dan sayuran di daerah karena kendala produksi akibat curah hujan yang

tinggi dan banjir di beberapa sentra produksi, serta berkurangnya pasokan impor. Pasokan yang terbatas tercermin di Pasar Induk Kramat Jati (sentra distribusi antar

wilayah) yang menjadi referensi untuk penetapan harga di daerah. Komoditas bahan makanan yang mengalami lonjakan harga signifikan pada triwulan laporan adalah

cabe merah, bawang merah, dan bawang putih. Tingginya curah hujan di daerah sentra produksi cabe merah dan bawang merah seperti di Jawa Barat, Jawa Tengah,

dan Jawa Timur menyebabkan produktivitas panen mengalami penurunan yang

cukup signifikan ditengah permintaan yang relatif stabil. Sementara kenaikan harga bawang putih terutama dipengaruhi oleh terbatasnya pasokan dari China (pemasok

utama bawang putih nasional sekitar 90%). Kenaikan harga bawang putih ini dipengaruhi oleh tingginya permintaan di pasar domestik China ditengah

Prospek perekonomian daerah pada triwulan III 2010 diperkirakan masih tetap

membaik dengan tingkat pertumbuhan ekonomi yang moderat dengan disertai

meningkatnya tekanan inflasi. Perekonomian Jakarta, Jabalnustra, dan

Kali-Sulampua diperkirakan tumbuh di atas 6,0%. Hal ini dipengaruhi oleh menguatnya

indikasi akselerasi kinerja investasi, yang ditopang oleh tingginya kinerja konsumsi dan ekspor. Secara sektoral, menguatnya permintaan domestik dan eksternal

mendorong kinerja sektor industri pengolahan dan sektor perdagangan, hotel dan restoran (PHR). Sementara itu, tekanan inflasi di berbagai daerah pada triwulan III

2010 diperkirakan meningkat yang bersumber dari kenaikan harga volatile food ditengah faktor musiman terkait perayaan hari raya keagamaan yang mendorong

naiknya permintaan masyarakat. Tekanan administered price diperkirakan turut

mendorong inflasi yang terutama bersumber dari kenaikan tarif dasar listrik (TDL). Kenaikan inflasi yang lebih tinggi diperkirakan terjadi di Balnustra, Kalimantan dan Sulampua dipengaruhi oleh faktor distribusi terkait dengan adanya kenaikan biaya

pengiriman barang melalui laut.

Dampak penerapan kerjasama perdagangan bebas dalam kerangka ASEAN-China

Free Trade Agreement (ACFTA) secara keseluruhan relatif minimal baik terhadap kinerja sektor industri pengolahan dan pengurangan tenaga kerja2. Hasil survei

mengindikasikan bahwa dampak dari penerapan ACFTA menyebabkan omzet sektor usaha mengalami sedikit penurunan. Sisi positif dari penerapan kerjasama

perdagangan bebas telah membuka peluang pasar baru yang lebih besar bagi sektor

usaha, terutama yang berorientasi ekspor. Namun, dilain pihak penurunan omzet yang lebih dalam dialami oleh industri yang lebih berorientasi pasar domestik dan

atau memproduksi barang setengah jadi (hulu). Industri dengan skala usaha yang lebih kecil cenderung mengalami dampak penurunan omzet yang lebih besar. Hal ini

diperkirakan akibat semakin banyaknya barang yang masuk di pasar domestik, baik yang merupakan bahan baku maupun bahan konsumsi, dengan harga yang lebih

kompetitif. Ditengah meningkatnya iklim persaingan, pelaku usaha melakukan berbagai efisiensi yang salah satunya dilakukan dengan mengurangi penggunaan

tenaga kerja. Hasil survei menunjukkan bahwa pengurangan tenaga kerja di sektor usaha merupakan pilihan terakhir pengusaha dalam melakukan efisiensi, sehingga

dampak penerapan ACFTA pada terjadinya pengurangan tenaga kerja secara umum relatif minimal didukung optimisme terhadap prospek permintaan yang akan terus

membaik

B. Wilayah Sumatera

Pertumbuhan ekonomi Wilayah Sumatera pada triwulan II 2010 mengalami

peningkatan dibandingkan triwulan sebelumnya. Meningkatnya kinerja

perekonomian wilayah Sumatera didukung oleh akselerasi pertumbuhan yang

diperkirakan terjadi di zona Sumatera Bagian Utara (Sumbagut) hingga 5,6% (yoy).

Akselerasi pertumbuhan di zona Sumbagut ini dipengaruhi oleh meningkatnya

kinerja perekonomian Sumatera Utara disertai positifnya laju pertumbuhan ekonomi

Nanggroe Aceh Darussalam. Sementara itu, kinerja ekonomi di zona Sumatera

Bagian Tengah (Sumbagteng) dan zona Sumatera Bagian Selatan (Sumbagsel)

diperkirakan masih relatif stabil yang masing-masing diperkirakan tumbuh pada

kisaran 4,5% dan 5,2%.

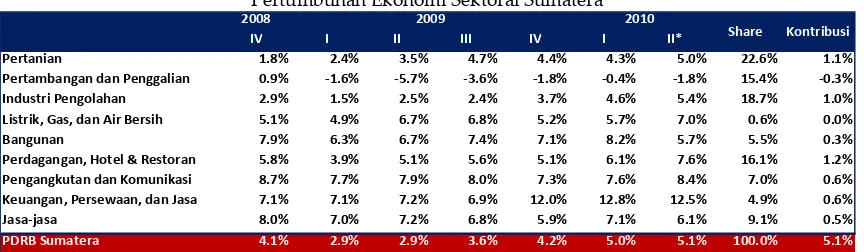

Tabel 1

Pertumbuhan PDRB di Sumatera

2010

2008 1* 2* 3* 4* 2009* 1* 2P

Sumatera 4.9 2.9 2.9 3.6 4.2 3.4 5.0 5.0

Sumatera Bag. Utara 3.3 1.1 1.3 3.5 3.9 2.4 5.0 5.6

1 NAD (5.3) (9.5) (8.5) (1.8) (2.0) (5.6) 0.9 0.6

2 Sumatera Utara 6.4 4.6 4.6 5.1 5.7 5.0 6.2 7.0

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.5 4.5

1 Sumatera Barat 6.4 5.8 5.0 5.1 0.9 4.2 3.2 3.5

2 Riau 5.7 5.1 2.1 1.5 3.0 2.9 2.8 3.1

3 Kepulauan Riau 6.6 0.5 2.3 3.5 7.7 3.5 9.3 8.5

4 Jambi 7.2 8.0 6.5 5.5 5.7 6.4 6.2 5.8

Sumatera Bag. Selatan 5.1 2.8 4.5 4.9 5.2 4.4 5.9 5.2

1 Sumatera Selatan 5.0 2.6 4.0 4.4 5.3 4.2 5.6 5.4

2 Bangka Belitung 4.5 (0.5) 2.4 5.3 6.8 3.5 7.2 2.2

3 Lampung 5.3 4.3 6.0 6.0 4.0 5.1 5.6 5.8

4 Bengkulu 5.4 1.5 4.5 2.8 7.5 4.0 7.4 4.3

2009

- !

6

-Dari sisi permintaan, peningkatan pertumbuhan ekonomi wilayah Sumatera

didorong oleh kegiatan investasi dan ekspor. Perkembangan investasi yang

meningkat diperkirakan menjadi sumber utama membaiknya kinerja perekonomian

Sumatera. Kegiatan investasi ini terutama dalam bentuk investasi bangunan antara lain berlanjutnya proses pembangunan sarana infrastruktur di Sumatera Barat pasca

gempa, pembangunan sarana pendukung dalam rangka persiapan Pekan Olah Raga Nasional ke 18 di Riau, pembangunan Jembatan Batu Rusa II dan III yang telah

tinggi terutama pada komoditas bahan kertas dan karet olahan. Sementara sejalan dengan membaiknya kinerja sektor industri pengolahan mendorong impor juga

tumbuh meningkat. Konsumsi rumah tangga masih memiliki peran yang kuat dalam menopang perekonomian Sumatera didukung oleh meningkatnya penyaluran kredit

konsumsi dan terjaganya Indeks Keyakinan Konsumen tetap berada dalam arah yang positif.

Tabel 2

Pertumbuhan Ekonomi Sektoral Sumatera

IV I II III IV I II*

Pertanian 1.8% 2.4% 3.5% 4.7% 4.4% 4.3% 5.0% 22.6% 1.1%

Pertambangan dan Penggalian 0.9% -1.6% -5.7% -3.6% -1.8% -0.4% -1.8% 15.4% -0.3%

Industri Pengolahan 2.9% 1.5% 2.5% 2.4% 3.7% 4.6% 5.4% 18.7% 1.0%

Listrik, Gas, dan Air Bersih 5.1% 4.9% 6.7% 6.8% 5.2% 5.7% 7.0% 0.6% 0.0%

Bangunan 7.9% 6.3% 6.7% 7.4% 7.1% 8.2% 5.7% 5.5% 0.3%

Perdagangan, Hotel & Restoran 5.8% 3.9% 5.1% 5.6% 5.1% 6.1% 7.6% 16.1% 1.2%

Pengangkutan dan Komunikasi 8.7% 7.7% 7.9% 8.0% 7.3% 7.6% 8.4% 7.0% 0.6%

Keuangan, Persewaan, dan Jasa 7.1% 7.1% 7.2% 6.9% 12.0% 12.8% 12.5% 4.9% 0.6%

Jasa-jasa 8.0% 7.0% 7.2% 6.8% 5.9% 7.1% 6.1% 9.1% 0.5%

PDRB Sumatera 4.1% 2.9% 2.9% 3.6% 4.2% 5.0% 5.1% 100.0% 5.1%

2010

2008 2009

Share Kontribusi

- !

6

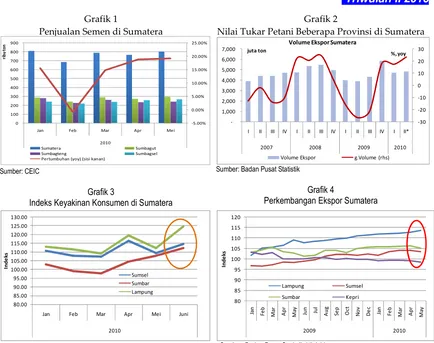

-Dari sisi penawaran, beberapa sektor tradables mulai menunjukkan arah

pertumbuhan yang meningkat. Sektor pertanian Sumatera yang didominasi oleh sub

sektor perkebunan diperkirakan tumbuh 5,0%. Masih tingginya harga komoditas berbasis perkebunan seperti crude palm oil dan karet di pasar internasional turut

menjadi faktor yang menunjang kinerja sektor pertanian di Sumatera. Indikator Nilai Tukar Petani (NTP) secara umum menunjukkan tanaman perkebunan rakyat

meningkat, sedangkan subsektor tanaman bahan pangan, hortikultura dan subsektor lainnya relatif stabil. Selain itu, kinerja subsektor perkebunan terlihat pada tingginya

impor pupuk. Sektor industri pengolahan di Sumatera diperkirakan tumbuh lebih

tinggi (5,4%, yoy) dibanding periode triwulan sebalumnya yang sebesar 4,6% (yoy). Beberapa faktor yang mendorong kinerja sektor industri Sumatera antara lain

peningkatan Indeks Produksi Bulanan industri pengolahan CPO, karet, barang cetakan, barang dari kayu dan semen, batu bata serta industri makanan dan

minuman (Jambi), pemulihan perekonomian Singapura sejak triwulan I 2010 (Kepulauan Riau), dan peningkatan ekspor produk pulp, kertas, dan olahannya

Grafik 1

Penjualan Semen di Sumatera

Grafik 2

Nilai Tukar Petani Beberapa Provinsi di Sumatera

21 2

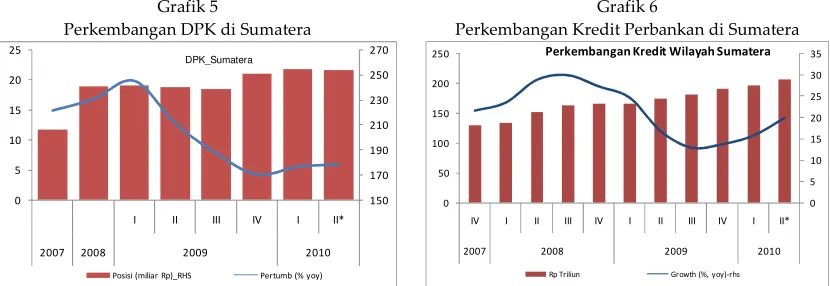

Perkembangan kegiatan intermediasi perbankan di Sumatera hingga triwulan II 2010 (Mei 2010) menunjukkan peningkatan dan diikuti dengan kualitas kredit

yang membaik. Perkembangan Dana Pihak Ketiga (DPK) menunjukkan

pertumbuhan yang lebih tinggi, demikian pula pertumbuhan kredit. Penghimpunan DPK tercatat meningkat 5,9% (yoy) menjadi sebesar Rp245,3 triliun dibandingkan

triwulan I 2010 (5,5%; yoy). Peningkatan dialami oleh tabungan, sementara giro dan deposito masih tumbuh terbatas, khususnya giro pemerintah terkait dengan

meningkatnya realisasi belanja daerah dan mulai dipakainya transfer dana perimbangan dari pusat. Penyaluran kredit/pembiayaan sampai bulan Mei 2010

tercatat sebesar Rp206,4 triliun atau mengalami peningkatan pertumbuhan 21,3% (yoy) dibandingkan triwulan I 2009 (18,4%, yoy). Dengan perkembangan tersebut,

Loan to Deposit Ratio (LDR) wilayah Sumatera mengalami peningkatan dari 77,6% di

triwulan I 2010 menjadi 81,4%. Perkembangan tersebut diikuti dengan kualitas kredit

yang masih baik sebagaimana tercermin dari persentase rasio Non Performance Loan

(NPL) di wilayah Sumatera yang relatif rendah (3,3%). -5.00%

Jan Feb Mar Apr Mei

2010

Volume Ekspor g.Volume (rhs)

80.00

Jan Feb Mar Apr Mei Juni

Grafik 5

Perkembangan DPK di Sumatera

Grafik 6

Perkembangan Kredit Perbankan di Sumatera

Realisasi belanja pemerintah daerah wilayah Sumatera diperkirakan masih belum optimal. Indikasi tersebut terlihat pada tingginya peningkatan jumlah simpanan

pemerintah daerah di perbankan pada periode triwulan IV 2009 hingga triwulan II

2010 terutama pada provinsi-provinsi di Zona Sumbagteng maupun Zona Sumbagsel. Realisasi belanja pemerintah daerah secara umum masih banyak berupa

belanja pegawai dan belanja sosial, sedangkan realisasi pada belanja modal masih relatif tertahan.

Inflasi Wilayah Sumatera menunjukkan tren meningkat sejak triwulan I 2010.

Sumber meningkatnya tekanan inflasi di wilayah ini terutama gangguan pasokan

pada beberapa komoditas bahan makanan yang termasuk dalam volatile food seperti bumbu-bumbuan dan sayuran. Kondisi cuaca yang tidak kondusif membuat

produktivitas tanaman pangan di beberapa daerah di wilayah Sumatera (seperti Alahan Panjang (Sumbar) dan Angso Duo (Jambi)) mengalami penurunan. Sementara

itu, pengiriman pasokan dari Jawa juga mengalami kendala karena terbatasnya produksi dari wilayah tersebut. Sejalan dengan perkembangan ini, pada akhir

triwulan II 2010 inflasi wilayah Sumatera tercatat sebesar 5,96% (yoy) atau lebih tinggi dari triwulan I 2010 (3,38%, yoy).

Grafik 7

Perkembangan Inflasi di Sumatera

Grafik 8

Komparasi Inflasi Kota di Sumatera

-

-Posisi (miliar Rp)_RHS Pertumb (% yoy) DPK_Sumatera

Rp Triliun Growth (%, yoy)-rhs

C.Wilayah Jakarta

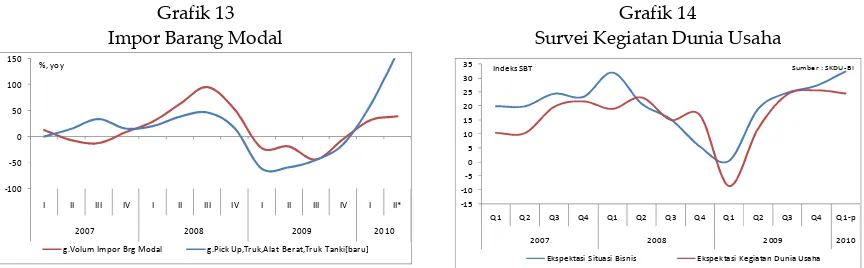

Perekonomian Jakarta pada triwulan II 2010 diperkirakan masih tumbuh di atas

6,0% (yoy). Meningkatnya kinerja investasi, dan konsumsi rumah tangga yang masih

kuat, serta membaiknya kinerja ekspor menjadi faktor yang mendorong perekonomian Jakarta tetap tumbuh tinggi. Peningkatan kinerja investasi

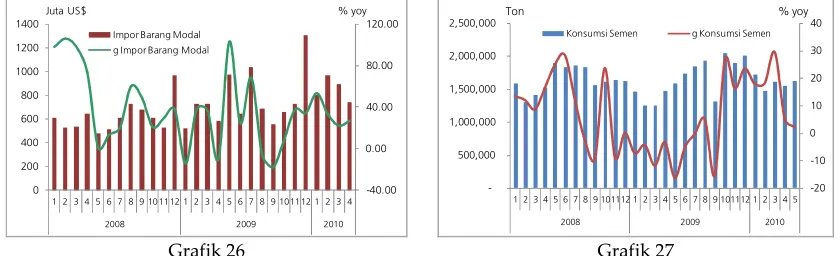

diindikasikan dari kenaikan volume impor barang modal, meningkatnya konsumsi semen, naiknya pendaftaran alat berat, dan optimisme pelaku bisnis yang semakin

membaik sebagaimana ditunjukkan pada hasil Survei Kegiatan Dunia Usaha. Investasi swasta dalam merespons meningkatnya permintaan domestik antara lain

terlihat dari meningkatnya pasokan properti untuk residensial dan komersial – ruang kantor, pusat belanja, dan kawasan industri. Beberapa pengembang besar di Jakarta

menyatakan meningkatnya permintaan properti telah mendorong naiknya penjualan

hingga diperkirakan melebihi target yang ditetapkan sebelumnya. Sementara itu, pembangunan infrastuktur yang terus berlanjut antara lain pembangunan/

penambahan infrastruktur transportasi (jalan layang, jembatan, perbaikan jalan, dan penambahan armada bus trans Jakarta), normalisasi saluran air, pembangunan

rumah susun sewa dan pembangunan tempat pembuangan sampah turut berpengaruh positif pada kinerja investasi Jakarta.

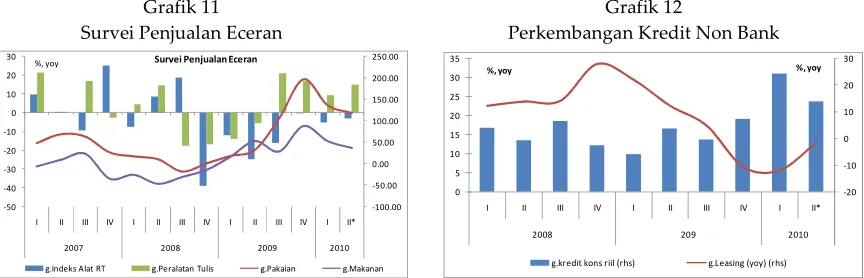

Konsumsi rumah tangga diperkirakan masih tetap kuat dan menjadi motor

pertumbuhan ekonomi Jakarta. Menguatnya konsumsi rumah tangga diindikasikan oleh peningkatan penjualan barang tahan lama (durables) terutama mobil/motor yang

meningkat signifikan, dan adanya peningkatan konsumsi energi (listrik rumah tangga). Selain itu, hasil survei yang dilakukan Bank Indonesia, antara lain Survei

Penjualan Eceran (SPE) dan Survei Konsumen (SK) juga mendukung indikasi menguatnya konsumsi rumah tangga. Indeks penjualan barang eceran hasil SPE

terhadap barang-barang durable (pakaian, alat rumah tangga, dan alat tulis) maupun makanan meningkat, yang didukung oleh keyakinan konsumen bahwa saat ini

merupakan waktu yang tepat untuk pembelian barang tahan lama. Masih kuatnya

konsumsi rumah tangga di wilayah Jakarta ini didukung oleh daya beli yang masyarakat yang meningkat dengan disertai tingkat inflasi yang masih relatif rendah,

serta cukup terjangkaunya suku bunga perbankan untuk pembiayaan konsumsi. Survei yang diselenggarakan oleh salah satu lembaga riset menunjukkan peningkatan

Peningkatan tren kinerja ekspor diperkirakan masih terjadi, seiring membaiknya

permintaan eksternal. Ekspor ke negara-negara Amerika, Asia, dan Eropa terus

tumbuh membaik sekitar 20% (yoy) terutama pada komoditas suku cadang dan mesin, pakaian jadi, bubur kertas, dan besi/baja. Sementara itu, seiring kuatnya

permintaan ekspor dan untuk memenuhi kebutuhan domestik, impor untuk barang jadi (konsumsi) maupun intermediate (bahan baku dan modal) juga diperkirakan

meningkat.

Tabel 3

Perkembangan PDRB Sisi Permintaan di Jakarta (%, yoy)

I II III* IV* I* Proyeksi Tw

* angka sementara BPS DKI Jakarta

2010

DKI

2008* 2009*2009

Pertumbuhan Triwulan II 2010 merupakan angka perkiraan Bank Indonesia

Grafik 9

Konsumsi Listrik Rumah Tangga di Jakarta

Grafik 10

Pendaftaran Mobil Baru di Jakarta

-$ ! # ! - - 4 !& #

Grafik 11 Survei Penjualan Eceran

Grafik 12

Perkembangan Kredit Non Bank

0

Kons Listrik RT g.Kons Listrik RT (rhs) Sumber : PLN, diolah

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Peralatan Tulis g.Pakaian g.Makanan

-20

g.kredit kons riil (rhs) g.Leasing (yoy) (rhs)

-100

g.Pendaftaran Mobil Baru g.Pendaftaran Motor Baru

Grafik 13 Impor Barang Modal

Grafik 14

Survei Kegiatan Dunia Usaha

-Di sisi penawaran, kinerja sektor keuangan, perdagangan, dan industri

diperkirakan dalam arah yang membaik. Sektor keuangan yang meningkat ditandai

dengan meningkatnya pertumbuhan pembiayaan bank (kredit bank) dan non bank. Kredit bank telah tumbuh 13,8% (yoy) per Mei 2010, meningkat dibandingkan akhir

triwulan I 2010 (6,0%; yoy) terutama pada pembiayaan sektor pengangkutan, bangunan, dan jasa dunia usaha.

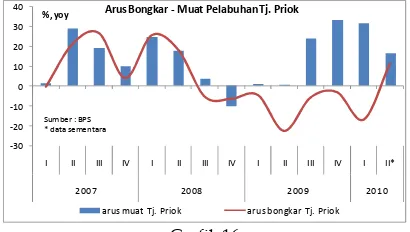

Seiring peningkatan aktivitas kegiatan ekspor dan impor, sektor perdagangan masih tumbuh positif. Indikasi perkembangan sektor ini terlihat dari meningkatnya

arus pengiriman barang melalui Pelabuhan Tanjung Priok dan tingkat kunjungan

wisatawan ke Jakarta. Sektor industri aktivitasnya tetap membaik, sejalan dengan permintaan dalam negeri maupun luar negeri yang menguat. Beberapa industri

menunjukkan kapasitas terpakainya pada triwulan ini mengalami peningkatan, antara lain industri kertas, pakaian jadi, besi/baja, dan alat angkut.

Sektor bangunan diperkirakan tumbuh meningkat sejalan dengan meningkatnya

investasi. Pembangunan properti untuk hunian (residensial) terus menunjukkan perkembangan yang meningkat seiring naiknya permintaan yang didukung

pembiayaan yang cukup terjangkau. Stok properti komersial diperkirakan bertambah dengan selesainya proyek pembangunan retail, kantor dan apartemen. Hasil survei

Lembaga Riset Properti Colliers Internasional, memperkirakan di tahun 2010 akan

ada penambahan ruang kantor dengan selesainya dua gedung kantor - Menara Bidakara 2 dan Graha 18 - sehingga menambah jumlah ruang kantor dari 64,000 m2

menjadi 210,800 m2. Hal yang sama juga diperkirakan pada pasokan apartemen

yang akan bertambah 25.000 unit baru. Selain itu, pembangunan sarana infrastruktur

yang dibangun oleh Pemda antara lain normalisasi saluran air, perbaikan ruas jalan, dan jembatan Kalibata turut menunjang kinerja sektor bangunan. Beberapa rencana

pembangunan yang akan dilakukan oleh Pemda lainnya bekerjasama dengan swasta -100

-50 0 50 100 150

I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010

%, yoy

g.Volum Impor Brg Modal g.Pick Up,Truk,Alat Berat,Truk Tanki[baru]

-15 -10 -5 0 5 10 15 20 25 30 35

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1-p

2007 2008 2009 2010

Indeks SBT

Ekspektasi Situasi Bisnis Ekspektasi Kegiatan Dunia Usaha

antara lain pembangunan jalan susun Antasari dan Casablanca, 10 tower rusunawa, dan tempat pembuangan sampah Ciangir dan Marunda.

Tabel 4

Perkembangan PDRB Sisi Penawaran di Jakarta (%, yoy)

Pertumbuhan Triwulan II 2010 merupakan angka perkiraan Bank Indonesia

-20

g.kredit (yoy) g.Leasing (yoy) (rhs)

Grafik 15

Perkembangan Pembiayaan Bank dan Nonbank

-30

%, yoy Arus Bongkar - Muat Pelabuhan Tj. Priok

arus muat Tj. Priok arus bongkar Tj. Priok

Sumber : BPS

Total Sektor Total Industri Pengolahan

Sumb

Industrial Production Index (IPI) g.Industrial Production Index(rhs)

Grafik 18 Indeks Produksi Industri

I* Proyeksi Tw II

Pertanian 0.8 0.8 -0.8 0.7 0.7 0.3 0.5 (0.3) - 0.2

Pertambangan 0.3 -2.5 -9.9 -2.4 -2.6 -4.3 -0.9 (1.0)-(0.5)

Industri 3.9 1.6 0.1 -0.3 -0.8 0.1 3.0 2.8-3.2

Listrik 6.3 6.1 4.7 4.9 2.7 4.6 4.1 4.9-5.3

Bangunan 7.7 6.3 6.5 6.1 5.9 6.2 6.9 6.4-6.9

Perdagangan 6.7 3.3 3.4 4.4 4.8 4.0 6.8 6.8-7.2

Pengangkutan 14.8 15.7 15.3 15.4 16.2 15.6 14.9 14.9-15.2

Keuangan 4.2 4.5 4.2 3.8 3.4 4.0 4.0 4.0-4.4

Jasa-jasa 6.0 5.8 6.2 6.5 7.4 6.5 6.7 6.6-6.9

PDRB 6.2 5.2 4.9 5.0 5.0 5.0 6.2 6.2 - 6.6

* angka sementara BPS DKI Jakarta

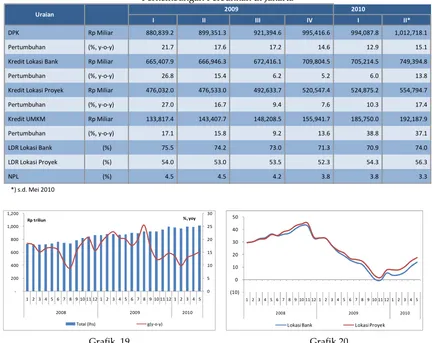

Penyaluran kredit perbankan di wilayah Jakarta hingga triwulan II 2010 (posisi

Mei 2010) tumbuh meningkat. Kredit lokasi bank di Jakarta tumbuh sebesar 13,8%

(yoy) menjadi sekitar Rp749,39 triliun. Sebagian besar kredit perbankan di wilayah Jakarta diserap oleh sektor industri pengolahan, jasa dunia usaha, dan perdagangan

dengan pangsa masing-masing sebesar 18,75%; 14,62%; dan 13,23%. Peran bank sebagai sumber pembiayaan cukup besar dalam perekonomian, yaitu sekitar 30%.

Perkembangan kredit yang disalurkan ke tiga sektor utama tersebut menunjukkan perbaikan, sehingga mendorong kredit Jakarta secara keseluruhan meningkat.

Kualitas kredit yang disalurkan masih terjaga sebagaimana tercermin dari rasio kredit bermasalah terhadap total kredit yang masih rendah yaitu sebesar 3,3%.

Demikian pula, Dana Pihak Ketiga yang dihimpun oleh pihak perbankan hingga Mei

2010 juga tercatat mengalami peningkatan pertumbuhan. Pada triwulan laporan, DPK tercatat tumbuh meningkat 15,1% dibandingkan triwulan I 2010 (12,9%). Sehingga dengan perkembangan tersebut, intermediasi perbankan sedikit meningkat

menjadi 74,0% dari periode sebelumnya (70,9%).

Tabel 5

Perkembangan Perbankan di Jakarta

Realisasi belanja pemerintah daerah DKI Jakarta hingga akhir triwulan I 2010

mencapai 22%. Pencapaian realisasi belanja daerah tersebut lebih rendah

dibandingkan dengan target yang ditetapkan yaitu sebesar 27% yang antara lain dipengaruhi oleh proses tender proyek pembangunan infrastruktur yang masih

berada dalam tahap penyelesaian, dan adanya penyesuaian belanja pegawai dan telepon, air, dan listrik, serta adanya rencana proyek yang dibatalkan karena kendala

pembebasan lahan seperti pada rencana pembangunan terminal bus Pulogebang yang semula dianggarkan secara multiyears dalam dua tahun ke depan. Namun,

penyerapan belanja yang lebih tinggi diperkirakan mulai terjadi pada periode Agustus-September 2010 seiring dengan selesainya proses tender dan pencairan

proyek. Hingga akhir tahun 2010, Pemda DKI memperkirakan realisasi belanja

daerah mencapai 90%. Komitmen Kepala Daerah yang terhadap pencapaian target realisasi anggaran melalui penerapan mekanisme reward and punishment kepada pimpinan Satuan Kerja Perangkat Daerah diperkirakan menjadi faktor kunci yang

dapat mendorong perbaikan pola realisasi anggaran belanja daerah.

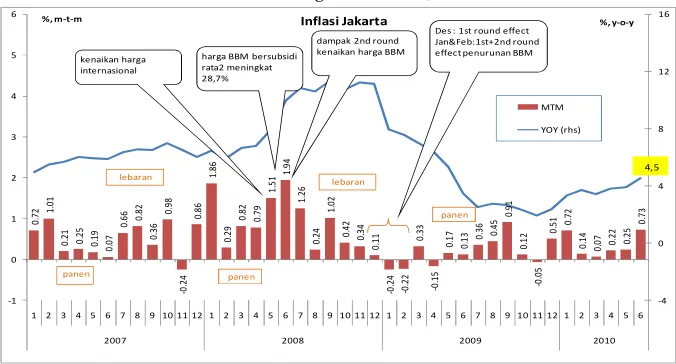

Laju inflasi di wilayah Jakarta pada akhir triwulan II 2010 mulai mengalami peningkatan meskipun dengan intensitas yang relatif masih terkendali. Inflasi

pada akhir triwulan laporan tercatat sebesar 4,5% (yoy), meningkat dibanding

triwulan I 2010 yang sebesar 3,4% (yoy). Tekanan inflasi berasal dari perkembangan harga beberapa volatile foods seperti sayuran dan bumbu-bumbuan yang meningkat

signifikan. Berdasarkan pemantauan Tim Pengendalian Inflasi Daerah (TPID) Jakarta, harga yang terjadi di pasar Jakarta yang relatif meningkat karena pasokan untuk

komoditas sayur dan bumbu mengalami penurunan, terutama untuk komoditas cabe merah, bawang merah, dan bawang putih. Hal ini tercermin dari perkembangan

pasokan komoditas bumbu-bumbuan dan sayuran di Pasar Induk Kramat Jati – juga merupakan sentra distribusi komoditas antar daerah - yang berada dalam tren yang

terus menurun, sehingga mendorong peningkatan harga beberapa komoditas

tersebut. Terbatasnya pasokan dari sentra produksi dari Jawa Barat dan Jawa Tengah selain karena terjadinya penurunan produksi akibat tingginya curah hujan, juga

adanya pembelian langsung oleh para pedagang dari daerah luar Jawa terutama Sumatera. Sementara itu, pasokan beras sepanjang triwulan laporan di Pasar Induk

Beras Cipinang (PIBC) dalam kondisi yang memadai sehingga tidak terlalu memicu kenaikan harga beras secara berlebihan. Di sisi lain, faktor fundamental yang

internasional, serta tren penguatan nilai tukar rupiah merupakan faktor yang menyebabkan inflasi inti relatif stabil.

Grafik 21

Perkembangan Inflasi di Jakarta

-D. Wilayah Jabalnustra

Perekonomian di wilayah Jabalnustra pada triwulan II 2010 tetap tumbuh tinggi

pada kisaran 6,0% (yoy). Relatif tingginya pertumbuhan Jabalnustra ini dipengaruhi

oleh membaiknya permintaan eksternal terhadap barang manufaktur. Sementara itu,

konsumsi rumah tangga diperkirakan mengalami peningkatan didukung oleh

optimisme dan daya beli masyarakat yang tetap terjaga. Respons dari membaiknya

permintaan ekspor dan menguatnya permintaan domestik mendorong kinerja

investasi swasta terutama untuk meningkatkan kapasitas produksi. Minimalnya

pengaruh penerapan ACFTA terhadap kinerja industri secara keseluruhan dan

membaiknya prospek investasi mendorong berbagai rencana relokasi pabrik dari

China dan beberapa negara kawasan Asia lainnya ke beberapa daerah di Jawa Barat

dan Jawa Tengah. Namun, membaiknya prospek investasi ini juga masih terhambat

oleh ketersedian dukungan infrastruktur jalan dan jaminan ketersediaan listrik yang

masih belum cukup memadai. Akses menuju pelabuhan yang menyatu dengan

kepadatan lalulintas kendaraan penumpang umum lainnya menjadi kendala untuk

investasi yang berorientasi pada ekspor. Beberapa hal lain yang masih menjadi

0

%, m-t-m Inflasi Jakarta %, y-o-y

MTM harga BBM bersubsidi rata2 meningkat 28,7%

dampak 2nd round kenaikan harga BBM

Des : 1st round effect Jan&Feb:1st+2nd round effect penurunan BBM

sorotan investor antara lain masalah perizinan yang dinilai masih rumit dan

memakan waktu serta belum maksimalnya pelayanan satu pintu di beberapa daerah.

Tabel 6

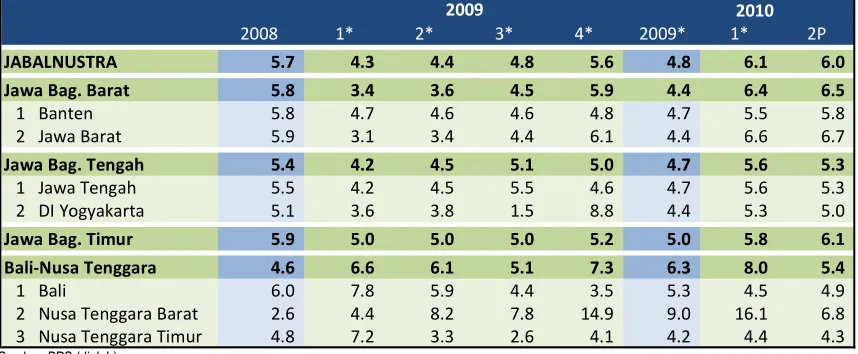

Pertumbuhan Ekonomi Wilayah Jabalnustra

2010

2008 1* 2* 3* 4* 2009* 1* 2P

JABALNUSTRA 5.7 4.3 4.4 4.8 5.6 4.8 6.1 6.0

Jawa Bag. Barat 5.8 3.4 3.6 4.5 5.9 4.4 6.4 6.5

Bali-Nusa Tenggara 4.6 6.6 6.1 5.1 7.3 6.3 8.0 5.4

1 Bali 6.0 7.8 5.9 4.4 3.5 5.3 4.5 4.9

2 Nusa Tenggara Barat 2.6 4.4 8.2 7.8 14.9 9.0 16.1 6.8

3 Nusa Tenggara Timur 4.8 7.2 3.3 2.6 4.1 4.2 4.4 4.3

%, yoy Perkembangan Survei Penjualan Eceran

Grafik 22

Survei Penjualan Eceran di Jabalnustra

0

Rp triliun Pertumbuhan Riil Kredit Konsumsi

Wilayah (triliun Rp) growth riil (%,yoy) - rhs

Grafik 23

Kredit Konsumsi di Jabalnustra

0.00

Indeks Keyakinan Konsumen (IKK)

Grafik 24

Indeks Keyakinan Konsumen di Jabalnustra

0

Rp tiliun Pertumbuhan Kredit Riil Investasi

Wilayah (triliun Rp) growth riil (%,yoy)-rhs

Grafik 25

-40.00

Impor Barang Modal di Jabalnustra

-20

Konsumsi Semen g Konsumsi Semen

Ton % yoy

Grafik 27

Konsumsi Semen di Jabalnustra

Dari sisi sektoral, pertumbuhan ekonomi Jabalnustra yang masih tinggi ditopang

oleh kinerja sektor PHR, sektor industri pengolahan, dan sektor pertanian. Kinerja sektor PHR yang meningkat terutama didorong oleh transaksi perdagangan dalam

wilayah Jabalnustra maupun dengan wilayah lainnya sejalan dengan permintaan domestik yang menguat dan membaiknya kinerja ekspor. Selain itu, masuknya masa

liburan dan meningkatnya kegiatan Meeting, Incentive, Convention, and Exhibition (MICE) berdampak positif bagi kinerja sektor PHR ini terutama di daerah tujuan

wisata seperti Bandung, Yogyakarta, dan Bali. Membaiknya permintaan juga berpengaruh positif bagi meningkatnya sektor industri pengolahan di wilayah

Jabalnustra. Hal ini juga sejalan dengan membaiknya kondisi perekonomian negara mitra dagang utama seperti Amerika Serikat, Jepang, dan negara-negara di kawasan

ASEAN. Penerapan kerjasama perdagangan bebas dalam kerangka ACFTA

berdasarkan hasil survei yang dilakukan oleh Bank Indonesia secara umum memiliki dampak yang minimal bagi kinerja sektor industri pengolahan. Namun, dampak

negatif dari meningkatnya persaingan usaha ini yang lebih dirasakan oleh industri hulu yang berorientasi pasar domestik perlu tetap menjadi perhatian. Langkah

pemerintah untuk memperketat pengawasan terhadap impor dan penerapan standarisasi nasional merupakan langkah yang cukup efektif dalam melindungi

produksi nasional. Ke depan, upaya untuk lebih meningkatkan daya saing industri dan sinergi kebijakan pemberdayaan industri yang berskala mikro, kecil dan

Tabel 7

Pertumbuhan Ekonomi Sektoral Wilayah Jabalnustra

Provinsi 2008 Total

1. PERTANIAN 11.01 -1.34 2.56 0.92 3.44 7.89 5.61 6.10 4.35 5.64 1.03 3.19

2. PERTAMBANGAN -29.89 -31.98 -29.11 -25.39 -29.07 7.40 10.39 9.62 15.89 10.98 16.11 4.94

3. INDUSTRI 6.40 8.05 8.45 5.24 7.02 -0.01 0.44 0.15 1.40 0.73 3.76 3.28

4. LISTRIK 3.71 3.57 2.61 3.07 3.23 2.83 6.81 10.92 12.91 8.39 11.49 3.81

5. BANGUNAN 4.23 4.58 8.24 9.44 6.72 6.10 6.71 4.19 7.16 6.03 10.14 8.97

6. PHR 4.67 6.10 5.62 5.14 5.39 5.61 6.01 8.11 8.26 7.04 10.52 11.02

7. PENGANGKUTAN 5.68 5.83 7.81 6.01 6.34 6.57 8.74 9.79 10.18 9.22 9.16 6.08

8. KEUANGAN 6.76 8.47 8.93 7.70 7.99 6.12 6.10 6.20 7.82 6.57 9.62 8.48

9. JASA – JASA 5.26 5.02 6.34 5.72 5.60 5.99 6.24 5.28 6.67 6.03 4.97 4.54

TOTAL PDRB 6.37 5.20 6.32 4.98 5.71 4.28 4.38 4.81 5.55 4.78 6.12 5.97

Grafik 28

Perkembangan Luas Panen Tabama di Jawa Timur

Grafik 29

Tingkat Hunian Hotel Kunjungan Wisman di Bali

- # (

-Kegiatan intermediasi perbankan Jabalnusra pada triwulan II 2010 semakin baik.

Pertumbuhan kredit yang lebih tinggi dibandingkan dengan pertumbuhan DPK

mampu mendorong perbaikan LDR perbankan dari 74,7% pada triwulan I 2010 menjadi 75,7% (Mei 2010). Kredit perbankan di wilayah Jabalnusra berdasarkan data

bulan Mei 2010 tercatat sebesar Rp 426,7 triliun, atau tumbuh 19,9% (yoy). Ekpansi kredit lebih banyak dialokasikan untuk sektor-sektor produktif dibandingkan dengan

sektor konsumtif, dengan pertumbuhan terbesar pada kredit investasi sebesar 27,1% (yoy). Sementara itu, pertumbuhan DPK sebesar 13,1% (yoy) tercatat lebih tinggi bila

dibandingkan periode triwulan I 2010 (10,3%, yoy). Perkembangan tersebut diikuti dengan risiko kredit perbankan di wilayah Jabalnustra pada triwulan II 2010 yang

relatif terjaga sebagaimana tercermin dari cukup rendahnya rasio Non Performing

Loans (NPL) (<5%).

2007 2008 2009 2010

Luas Panen Padi Luas Tanam Padi

-20.00

Kunjungan Wisman g Wisman (y-o-y)

250

Posisi (miliar Rp)_RHS Pertumb (% yoy) DPK_Jabalnustra

Grafik 30

Perkembangan DPK di Jabalnustra

0

Rp Triliun Growth (%, yoy)-rhs

Grafik 31

Perkembangan Kredit di Jabalnustra

Pada triwulan II 2010, tingkat realisasi anggaran pemerintah mulai meningkat seiring dengan realisasi proyek-proyek pemerintah. Penyerapan realisasi belanja

APBD untuk wilayah Jabalnustra secara umum mengalami peningkatan dan

diperkirakan mencapai 29% dari anggaran yang direncanakan. Pengesahan APBD dan proses lelang proyek pembangunan infrastruktur yang lebih awal, serta

penerapan mekanisme lelang elektronik (e-procurement) seperti yang dilakukan di Jawa Barat menjadi faktor yang mendorong perbaikan pola realisasi anggaran. Selain

itu, adanya komitmen Kepala Daerah di wilayah ini untuk pencapaian target anggaran turut berpengaruh positif pada penyerapan realisasi belanja daerah yang

lebih baik. Meskipun demikian, peningkatan penyerapan anggaran pemerintah daerah yang lebih optimal dapat tercapai apabila hambatan yang bersifat struktural

seperti lamanya proses tender, terbatasnya pegawai yang memiliki sertifikasi

pengadaan, serta adanya keengganan untuk terlibat dalam proses pengadaan barang dapat teratasi.

Inflasi IHK gabungan wilayah Jabalnusra pada triwulan II 2010 meningkat

dibandingkan triwulan sebelumnya. Pada akhir triwulan laporan, inflasi Jabalnustra mencapai 4,8% (yoy), lebih tinggi dibandingkan triwulan I 2010 yang tercatat 3,2%

(yoy). Kondisi ini dipengaruhi oleh peningkatan harga volatile food pada kelompok bahan makanan dan kelompok makanan jadi, minuman, rokok dan tembakau.

Kenaikan harga yang terjadi di wilayah ini bersumber dari terbatasnya pasokan

akibat faktor cuaca buruk yang mengakibatkan perubahan masa panen dan masa tanam, sehingga mempengaruhi kualitas dan kuantitas produksi padi-padian dan

bumbu-bumbuan. Pasokan cabe dari daerah pemasok seperti Boja, Blora, Grobogan, Rembang, Temanggung, Yogyakarta, dan Wonosobo berkurang karena hasil panen

mengalami masa tanam. Selain itu, tingginya curah hujan menyebabkan banjir di beberapa wilayah di Jawa Timur seperti kabupaten Trenggalek, Blitar, Ponorogo

menghambat lalulintas distribusi barang kebutuhan pokok.

Grafik 32

Perkembangan Inflasi di Jabalnustra

Grafik 33

Komparasi Inflasi Kota di Jabalnustra

-

-E. Wilayah Kali-Sulampua

Pertumbuhan ekonomi wilayah Kali-Sulampua triwulan II 2010 diperkirakan

masih relatif stabil pada kisaran 5,6% (yoy). Dari sisi permintaan, faktor pendorong

pertumbuhan adalah konsumsi, sementara pertumbuhan yang terbatas terjadi pada

komponen ekspor dan investasi. Konsumsi menjadi penopang pertumbuhan

ekonomi seiring membaiknya harga internasional komoditas perkebunan dan

tambang di awal tahun 2010 serta adanya penyelenggaraan Pilkada di 43 daerah.

Selain itu, pertumbuhan konsumsi juga didorong oleh membaiknya daya beli

masyarakat sebagai implikasi perbaikan harga komoditas perkebunan dan tambang

sejak awal tahun 2010. Kondisi ini dapat dilihat dari pertumbuhan penjualan

kendaraan bermotor, baik roda dua maupun roda empat di Kalimantan yang

cenderung meningkat sejak awal tahun 2010. Penjualan kendaraan roda empat pada

bulan April dan Mei 2010 meningkat cukup tinggi, masing-masing mencapai 81,35%

dan 87,39% (yoy). Kinerja ekspor di wilayah ini masih tumbuh tinggi meskipun

adanya gangguan produksi yang bersifat teknis maupun cuaca di beberapa site

penambang besar di Sulawesi dan Kalimantan relatif menghambat perkembangan

ekspor komoditas tambang lebih lanjut ditengah tingginya permintaan terhadap

2 4 6 8 10 12 14

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2008 2009 2010

%,yoy

Jabalnustra NASIONAL 0 1 2 3 4 5 6 7 8 9 10 11 12 SukabumiBandung

SurakartaMalang Bogor PurwokertoSumenep TangerangMadiun Jember TasikmalayaCilegon SemarangSurabaya CirebonSerang YogyakartaKediri Depok ProbolinggoBima DenpasarBekasi Tegal Mataram

MaumereKupang %, yoy

komoditas tambang di pasar internasional maupun untuk memenuhi kebutuhan

domestik – terutama untuk keperluan pembangkit listrik. Sementara itu, kinerja

investasi yang masih tinggi terutama terjadi di zona Kalimantan seiring dengan

prospek sektor pertambangan yang terus membaik. Indikasi ini terlihat dari dari

tingginya volume impor barang modal dan konsumsi semen, serta meningkatnya

pembelian truk dan alat berat. Namun, di zona Sulampua perkembangan kinerja

investasi relatit terbatas terutama dipengaruhi oleh adanya penundaan berbagai

realisasi proyek antara lain disebebakan oleh konsentrasi pemerintah daerah pada

pelaksanaan Pilkada.

Tabel 8

Perkembangan PDRB Wilayah Kali-Sulampua

2010

2008 1* 2* 3* 4* 2009* 1* 2P

Kali-Sulampua 5.6 5.6 5.7 6.2 5.2 5.7 5.6 5.5

Kalimantan 5.3 1.7 1.9 4.5 5.4 3.4 6.1 5.4

1 Kalimantan Selatan 6.2 3.3 3.6 7.9 4.8 5.0 5.4 6.0

2 Kalimantan Barat 5.4 3.0 5.4 5.5 5.1 4.8 4.5 4.8

3 Kalimantan Tengah 6.2 6.0 5.4 5.3 5.2 5.5 6.3 5.6

4 Kalimantan Timur 4.8 0.3 (0.1) 3.1 5.7 2.3 6.7 5.8

5 Sulawesi Tenggara 7.3 7.4 7.5 6.7 8.7 7.6 8.2 8.3

6 Sulawesi Tengah 7.8 17.9 6.7 2.4 5.7 7.7 10.4 10.4

7 Irian Jaya Barat 7.3 7.1 7.6 6.2 4.2 6.3 5.9 6.4

Konsumsi Semen Kali-Sulampua (ribu ton)

Growth Kons Semen Kali-Sulampua (y-o-y)

Grafik 34

Realisasi Penjualan Semen

(60,00)

g-Roda 2, yoy(Kiri) g-Roda 4, yoy (Kanan)

Grafik 35

Grafik 36

Kegiatan Kegiatan Bongkar di Plbh. Soekarno-Hatta Makassar

15,75%

Perkembangan Penjualan di Pasar Modern Banjarmasin

Penjualan (Rp miliar) Growth (y-o-y)

Grafik 37

Perkembangan Penjualan Pasar Modern

Secara sektoral, kinerja sektor pertanian yang meningkat relatif dapat mengimbangi penurunan produksi yang terjadi di sektor tambang dan industri

pengolahan. Produksi panen raya yang juga terkonsentrasi di awal triwulan laporan,

serta meningkatnya produktivitas tanaman perkebunan khususnya kelapa sawit dan kakau mendorong kinerja sektor pertanian untuk tumbuh positif. Sementara itu,

produktivitas pertambangan batu bara cenderung menurun selama triwulan laporan karena tingginya curah hujan yang menghambat kegiatan eksplorasi tambang,

terutama tambang batubara di Kalimantan. Penurunan produksi nikel dan tembaga di zona Sulampua dipengaruhi oleh terjadinya gangguan sarana penunjang produksi

dan berkurangnya kualitas konsentrat tembaga di Papua. Perkembangan di sektor industri pengolahan zona Kalimantan di triwulan laporan diperkirakan juga tumbuh

sebesar melambat. Perlambatan pertumbuhan ini antara lain disebabkan oleh gangguan unit produksi kilang LNG di Bontang, Kaltim. Selain itu hasil liaison pada

industri tepung terigu di Sulampua mengindikasikan terjadinya penurunan produksi tepung terigu.

Produksi Batubara PT Adaro dan PT Kideco

Vol.Produksi (ton) g. Produksi (yoy,%)

Grafik 38

Produksi Batu Bara dua Penambang Besar di Kalimantan

Kinerja perbankan Kali-Sulampua secara umum relatif baik. Penyaluran kredit

perbankan di wilayah Kali-Sulampua hingga bulan MeI 2010 tercatat tumbuh 23,0%

(yoy), meningkat jika dibandingkan dengan Maret 2010 (23,4%; yoy). Secara sektoral, peningkatan penyaluran kredit terbesar terjadi pada sektor industri, sektor

pengangkutan komunikasi, dan sektor lainnya. Sementara itu, Dana Pihak Ketiga yang dihimpun oleh perbankan di Kali-Sulampua tumbuh sedikit melambat, yaitu

dari 10,8% (yoy) pada Maret 2010 menjadi 10,0% (yoy) pada Mei 2010. Dengan perkembangan kredit dan DPK tersebut, posisi LDR pada Mei 2010 meningkat

dibandingkan Maret 2010 yaitu dari 73,7% menjadi 77,8%. Perkembangan tersebut diikuti dengan kualitas kredit perbankan yang relatif terjaga. Pada Mei 2010 NPL

Bank Umum masih rendah yakni sebesar 3,0%.

100

Posisi (miliar Rp)_RHS Pertumb (% yoy)

DPK_Kali-Sulampua

Rp Triliun Growth (%, yoy)-rhs

Grafik 41

Perkembangan Kredit di Kali-Sulampua

Pergerakan inflasi wilayah Kali-Sulampua pada triwulan II 2010 cenderung lebih

tinggi bila dibandingkan dengan triwulan sebelumnya. Laju inflasi tahunan (yoy)

di wilayah Kali-Sulampua hingga akhir triwulan II 2010 tercatat sebesar 5,5%, sementara laju inflasi triwulan I 2010 sebesar 4,3%. Faktor utama yang menyebabkan

peningkatan laju inflasi wilayah Kali-Sulampua terutama berasal dari sisi penawaran, antara lain karena kurangnya pasokan beras akibat belum masuknya masa panen

raya dan kondisi curah hujan yang cukup tinggi sehingga menyebabkan sejumlah lahan pertanian terendam banjir dan mengalami gangguan panen. Preferensi

masyarakat di Kalimantan yang lebih memilih untuk mengkonsumsi beras lokal – jenis unus dan siam – juga mendorong naiknya harga beras jenis tersebut di tengah

masih terbatasnya pasokan dari sentra produksi lokal karena belum tibanya masa panen. Keterbatasan pasokan bawang merah dan sayur mayur disebabkan oleh curah

Grafik 42

Perkembangan Inflasi Kali-Sulampua

Grafik 43

Komparasi Inflasi Kota di Kali-Sulampua

-

-II. PROSPEK EKONOMI DAN INFLASI REGIONAL

Prospek membaiknya perekonomian daerah diperkirakan masih berlanjut pada

triwulan III 2010 dengan laju pertumbuhan yang relatif lebih moderat. Jakarta,

Jabalnustra, dan Kali-Sulampua diperkirakan dapat tumbuh di atas 6,0% (yoy). Sementara wilayah Sumatera diperkirakan tumbuh melambat dibandingkan periode

triwulan laporan yang terutama bersumber dari penurunan kinerja ekspor.

Konsumsi rumah tangga di berbagai daerah diperkirakan menguat. Terjaganya daya beli masyarakat dan adanya dorongan faktor musiman terkait hari raya

keagamaan wilayah menjadi faktor yang mendorong penguatan konsumsi rumah tangga. Selain itu, pola realisasi anggara belanja pemerintah daerah yang cenderung

meningkat pada triwulan mendatang dengan didukung komitmen Kepala Daerah dalam pencapaian target realisasi belanja turut berpengaruh positif pada menguatnya

konsumsi daerah secara umum.

Investasi swasta di daerah diperkirakan terus meningkat pada triwulan mendatang sebagai respons dari tingginya permintaan domestik dan eksternal. Kegiatan

investasi swasta terutama untuk peningkatan kapasitas produksi. Selain itu, iklim investasi nasional yang terus membaik sebagaimana tercermin dari meningkatnya

penilaian credit rating berbagai lembaga pemeringkat internasional berdampak positif

pada perkembangan investasi di daerah. Berbagai rencana pengalihan pabrik manufaktur dari China dan beberapa negara kawasan Asia lainnya ke Indonesia

menguatkan indikasi membaiknya ekspektasi pelaku usaha pada prospek investasi di Indonesia. Namun, ketersedian infrastruktur daerah terutama di luar Jawa yang

belum memadai menjadi faktor risiko yang dapat menghambat prospek perkembangan investasi dan cenderung terkonsentrasi di Jawa.

0 2 4 6 8 10 12 14 16

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009

%, yoy

Kali-Sulampua NASIONAL 0 1 2 3 4 5 6 7 8 9 10 11

Kendari Parepare GorontaloTernate MamujuPalopo ManadoSorong ManokwariJayapura SamarindaPontianak MakassarPalu Singkawang*Watampone Sampit Tarakan* PalangkarayaBalikpapan BanjarmasinAmbon

%, yoy

Kinerja ekspor daerah pada triwulan mendatang diperkirakan tetap tumbuh tinggi

seiring berlanjutnya proses pemulihan ekonomi global. Membaiknya permintaan

produk manufaktur dari negara maju diperkirakan berdampak positif pada perkembangan kinerja ekspor Jakarta dan Jabalnustra. Kondisi cuaca yang

diperkirakan lebih kondusif bagi aktivitas kegiatan penambangan di Kalimantan dan Sumatera berpengaruh positif pada kinerja ekspor komoditas tambang dari kedua

wilayah tersebut. Di sisi lain, ekspor komoditas berbasis perkebunan Sumatera diperkirakan tumbuh melambat terutama dipengaruhi oleh kecenderungan

penurunan harga di pasar internasional.

Impor diperkirakan juga mengalami peningkatan seiring dengan kinerja ekspor yang tumbuh tinggi dan menguatnya permintaan domestik. Kebutuhan impor yang

meningkat terutama untuk menunjang kegiatan produksi terutama pada barang

manufaktur yang basis produksinya di Jakarta dan Jabalnustra.

Secara sektoral, prospek perekonomian daerah yang membaik ditopang oleh

meningkatnya kinerja sektor-sektor utama. Menguatnya permintaan yang selanjutnya direspons oleh pelaku usaha dengan peningkatan kapasitas produksi

berdampak positif pada kinerja sektor industri pengolahan di Jabalnustra dan Jakarta.

Persaingan usaha yang meningkat dengan penerapan perjanjian kerjasama perdagangan bebas dengan China dan negara-negara ASEAN dalam kerangka

ASEAN-China Free Trade Agreement (ACFTA) terindikasi memiliki dampak minimal pada sektor industri pengolahan secara keseluruhan.

Sektor pertanian di Jabalnustra, Sumatera dan Kali-Sulampua diperkirakan

tumbuh lebih lambat seiring dengan berakhirnya masa panen raya tanaman bahan makan (tabama). Kondisi iklim yang dipengaruhi oleh fenomena El-Nino pada akhir

2009 menyebabkan produksi padi untuk keseluruhan tahun cukup rendah. Produksi padi di wilayah Jawa diperkirakan hanya meningkat 0,77% dibanding capaian

produksi tahun 2009 (Angka Ramalan II BPS). Demikian halnya dengan produksi padi di luar Jawa yang diperkirakan hanya meningkat 1,63% dibanding tahun

sebelumnya. Memasuki masa panen sub round kedua Juli-Agustus 2010, produksi

padi berbagai daerah juga dibayangi oleh tren meningkatnya serangan hama dan puso seperti yang terjadi di Jawa Barat, Jawa Tengah, Jawa Timur, dan Nusa Tenggara. Selain itu, kondisi cuaca di berbagai daerah sentra produksi yang tidak

menentu (anomali musim) menyebabkan produksi komoditas bumbu-bumbuan dan

buah sawit di sentra produksi Sumatera memasuki masa panen pada triwulan ketiga dan diperkirakan terus mengalami peningkatan produksi hingga akhir tahun 2010.

Sektor pertambangan di Kali-Sulampua diperkirakan tumbuh relatif stabil.

Kegiatan penambangan batubara di Kalimantan diperkirakan kembali normal pada triwulan mendatang setelah selama beberapa waktu terakhir terkendala oleh

tingginya curah hujan. Masih tingginya harga batubara di pasar internasional dan menjadi insentif bagi peningkatan produksi batubara lebih lanjut. Namun, masih

terbatasnya volume lifting minyak di berbagai kilang Kalimantan dan perkiraan melambatnya produksi tembaga di Papua menyebabkan perkembangan sektor

pertambangan di wilayah Kali-Sulampua secara keseluruhan relatif masih akan stabil.

Sektor perdagangan, hotel, dan restoran (PHR) di berbagai daerah diperkirakan

tumbuh meningkat terutama dipengaruhi oleh menguatnya konsumsi. Meningkatnya kinerja sektor PHR ini sejalan dengan menguatnya konsumsi rumah

tangga yang pada triwulan mendatang juga dipengaruhi oleh faktor musiman perayaan hari raya keagamaan. Penyelenggaraan event berskala besar pada awal

triwulan III 2010 seperti Pekan Raya Jakarta, Jakarta International Motorshow 2010,

dan Jakarta Great Sale diperkirakan turut memiliki dampak positif pada meningkatnya kinerja sektor PHR. Demikian halnya dengan kegiatan lalu lintas

perdagangan antar daerah yang diperkirakan mengalami peningkatan cukup besar di awal triwulan mendatang terutama untuk persiapan menjelang bulan puasa dan

persiapan hari raya Idul Fitri.

Tabel 9

Perkiraan Pertumbuhan Ekonomi Daerah Triwulan III 2010 (% yoy)

2008 1* 2* 3* 4P 2009* 1* 2P 3P

SUMATERA 4,9 2,9 2,9 3,6 4,2 3,4 5,0 5,0 4,2

Sumatera Bag. Utara 3,3 1,1 1,3 3,5 3,9 2,4 5,0 5,6 3,8

Sumatera Bag. Tengah 6,1 4,5 3,1 3,0 3,8 3,6 4,5 4,5 4,2

Sumatera Bag. Selatan 5,1 2,8 4,5 4,9 5,2 4,4 5,9 5,2 4,9

JAKARTA 6,2 5,2 4,9 5,0 5,0 5,0 6,2 6,3 6,5

JABALNUSTRA 5,7 4,3 4,4 4,8 5,6 4,8 6,1 6,0 6,3

Jawa Bag. Barat 5,8 3,4 3,6 4,5 5,9 4,4 6,4 6,5 6,7

Jawa Bag. Tengah 5,4 4,2 4,5 5,1 5,0 4,7 5,6 5,3 5,8

Jawa Bag. Timur 5,9 5,0 5,0 5,0 5,2 5,0 5,8 6,1 6,2

Bali-Nusa Tenggara 4,6 6,6 6,1 5,1 7,3 6,3 8,0 5,4 5,5

KALI-SULAMPUA 5,6 5,6 5,7 6,2 5,2 5,7 5,6 5,5 6,2

Kalimantan 5,3 1,7 1,9 4,5 5,4 3,4 6,1 5,4 5,7

Sulampua 6,1 11,3 11,2 8,6 4,9 8,9 4,8 5,8 6,9

NASIONAL 6,0 4,5 4,1 4,2 5,4 4,5 5,7 6,0 6,0

Sumber : BPS (diolah)

*) Angka Sementara

Di sisi harga, tekanan inflasi daerah diperkirakan meningkat namun masih dalam

batas yang terkendali. Kenaikan inflasi yang cukup tinggi diperkirakan terjadi di

sebagian Balnustra, Kalimantan dan Sulampua. Permintaan masyarakat yang meningkat dipengaruhi oleh faktor musiman bulan puasa dan hari raya Idul Fitri

berpotensi mendorong kenaikan harga lebih lanjut terutama untuk komoditas bahan makanan. Meningkatnya biaya pengiriman barang yang dipicu oleh tingginya

permintaan pengiriman barang antar daerah untuk persiapan menjelang bulan puasa dan adanya kenaikan tarif pelayanan jasa pelabuhan di pelabuhan besar Tanjung

Perak berpotensi mendorong kenaikan harga lebih tinggi di luar Jawa. Kenaikan biaya transportasi angkutan penumpang pada masa high seasons terkait lebaran juga

menjadi faktor lain yang mendorong kenaikan inflasi pada triwulan mendatang.

Tekanan inflasi yang bersifat administered bersumber dari kebijakan pemerintah untuk menaikkan tarif dasar listrik untuk rumah tangga dan industri yang mulai berlaku pada awal Juli 2010. Namun, kapasitas produksi industri yang secara umum

masih memadai dalam merespons naiknya permintaan, dan tren apresiasi nilai tukar

rupiah yang terus berlangsung diperkirakan menjadi faktor yang menahan kenaikan inflasi.

Tekanan kenaikan inflasi volatile food diperkirakan masih berlanjut pada triwulan

mendatang terutama terkait dengan terganggunya pasokan beberapa komoditas bahan makanan khususnya bumbu-bumbuan dan sayuran. Perkiraan mulai

meningkatnya pasokan bumbu-bumbuan dan sayuran seiring dengan panen

beberapa komoditas ini pada pertengahan triwulan mendatang masih dibayangi ketidakpastian cuaca yang dapat kembali mengganggu proses produksi. Selain itu,

berakhirnya masa panen raya padi yang disertai adanya potensi puso pada masa panen kedua di beberapa daerah memicu kenaikan harga beras. Namun, ketersediaan

cadangan beras nasional yang memadai, dan lancarnya penyerapan beras bersubsidi, serta upaya pemerintah untuk melakukan stabilisasi harga bahan pokok melalui

penyelenggaraan operasi pasar terutama di daerah yang mengalami kendala pasokan beras, dan menguatnya koordinasi Tim Pengendalian Inflasi Daerah (TPID)

diperkirakan dapat menahan kenaikan tekanan harga lebih lanjut. Beberapa komoditas bahan makanan lainnya diperkirakan juga masih cukup terkendali dan

permasalahan pasokan yang terjadi secara gradual akan dapat teratasi. Terjaganya pasokan di beberapa pasar induk di Jakarta seperti Pasar Induk Beras Cipinang

(PIBC) menjadi salah satu tolak ukur yang membentuk ekspektasi masyarakat

antar daerah sehingga menjadikan PIBC sebagai barometer pembentukan harga beras di daerah.

III. ISU STRATEGIS

A. Dampak ASEAN China Free Trade Agreement (ACFTA) terhadap Kinerja Sektor Industri Pengolahan dan Ketenagakerjaan

Dampak ACFTA terhadap kinerja sektor industri pengolahan secara umum relatif

minimal3. Sebagian besar responden survei (51,6% responden) tidak merasakan

dampak ACFTA, 16,5% menjawab “Menguntungkan” dan yang merasakan dirugikan

sebanyak 31,9% responden. Hampir semua responden (80,4%) mengetahui ACFTA namun hanya 48,3% yang mendukungnya. Persepsi terhadap besaran dampak

ACFTA, 41,2% responden merasakan “Sedang”, 36,8% “Ringan” dan hanya 22%

responden yang merasakan “Berat”. Sebagian besar responden berkeyakinan penerapan ACFTA menguntungkan karena harga bahan baku impor yang lebih

murah, penetrasi wilayah pemasaran yang lebih luas sehingga mendorong naiknya permintaan, serta memberi pengaruh yang positif pada meningkatnya produktivitas

pekerja. Dilain pihak, ACFTA dianggap merugikan terutama karena harga produk dari China/ASEAN lebih murah sehingga menjadi pesaing produk lokal. Alasan

lainnya menurut persepsi responden bahwa ACFTA berdampak merugikan antara lain karena tingkat upah di China yang dinilai lebih rendah, penggunaan teknologi

produksi di negara-negara kawasan ASEAN dan China yang lebih baik, dan masih adanya kebijakan daerah di Indonesia yang dinilai tidak mendukung untuk

peningkatan daya saing industri.

Imbas dari meningkatnya persaingan diperkirakan hanya menyebabkan terjadinya penurunan omzet setiap bulannya rata-rata sebesar 10% setelah berlakunya

ACFTA4. Terjadinya penurunan omzet ini lebih dipengaruhi oleh meningkatnya

persaingan usaha terutama untuk produk-produk sejenis yang juga diproduksi oleh negara pesaing dagang di kawasan ASEAN dan China. Namun, kerangka perjanjian

perdagangan bebas regional ini secara umum memperluas potensi pasar yang memberi pengaruh positif bagi industri yang berorientasi ekspor. Dampak terjadinya

penurunan omzet usaha lebih dirasakan oleh industri yang memproduksi barang

8 9 0! 1 *2 23( & 4 - 5 :;; <

4 & & & - . /= ;>

- 8/ > /? => - . & @ / :>

, /8 <> , / /> / 8>.

- 23( 4 /==

19-* . 23(

setengah jadi dan berorientasi pasar domestik. Pada skala usaha yang lebih kecil dampak meningkatnya persaingan usaha menyebabkan pengurangan omzet rata-rata

hingga 17,9%. Berbagai produk impor sejenis yang masuk di pasar domestik, baik berupa bahan baku maupun barang konsumsi, dengan harga yang lebih kompetitif

ditengarai merupakan faktor yang menyebabkan terjadinya penurunan omzet ini. Dilihat dari wilayah survei, responden di Jabalnustra lebih merasakan terjadinya

penurunan omzet sebagai imbas negatif dari penerapan ACFTA dibandingkan dengan wilayah lainnya. Namun, skala usaha industri di Jabalnustra yang relatif

lebih besar dan berorientasi ekspor maka potensi wilayah pemasaran yang lebih luas dapat lebih dimanfaatkan oleh sektor industri.

Tabel 10

Dampak ACFTA terhadap Sektor Industri

Omzet

1. Jenis Produk dibandingkan China/ASEAN

a. Sejenis -14,40

b. Tidak Sejenis -3,36

2. Orientasi Pemasaran

a. Ekspor -5,57

b. Domestik -11,52

3. Sumber Bahan Baku

a. Impor -11,45

b. Domestik -9,78

4. Jenis Output Produk

a. Setengah Jadi -11,13

b. Jadi -10,00

5. Skala Usaha

a. Mikro -17,91

b. Kecil -10,62

c. Menengah -8,97

d. Besar 0,77

TOTAL -10,15

Perubahan Karakteristik Industri

Pengurangan jumlah Tenaga Kerja (TK) sebagai implikasi dari penerapan ACFTA

relatif kecil yaitu berkisar -1,84% sejak mulai berlakunya ACFTA5. Pengurangan

tenaga kerja merupakan salah satu respons yang dilakukan pelaku usaha untuk meningkatkan efisiensi produksi ditengah meningkatnya iklim persaingan usaha.

Pelaku usaha yang bergerak di sektor industri melakukan pengurangan penggunaan jumlah tenaga kerja lebih besar (-4,22%) dibanding sektor pertanian (-0,86%) dan

perdagangan (-0,71%). Dilihat dari jenis produk yang dihasilkan, penurunan tenaga kerja yang lebih besar terjadi pada sektor usaha yang memproduksi barang setengah

jadi (5,64%). Skala usaha yang lebih kecil juga turut melakukan pengurangan yang lebih besar (-3,49%). Berdasarkan wilayah, responden di Jakarta dan Jabalnustra yang

merupakan basis industri relatif mengalami pengurangan jumlah tenaga kerja yang

lebih besar. Pengurangan tenaga kerja ini merupakan salah satu langkah efisiensi

yang dilakukan oleh sektor usaha dalam menghadapi tekanan persaingan yang lebih besar. Hasil survey menunjukkan responden cenderung memilih pengurangan

tenaga kerja sebagai pilihan terakhir dalam melakukan efisiensi. Mayoritas responden masih memiliki keyakinan bahwa sejalan dengan membaiknya prospek

permintaan dan penyesuaian terhadap lingkungan persaingan usaha yang meningkat dapat dilakukan, penggunaan tenaga kerja dalam proses produksi akan kembali

meningkat.

Tabel 11

Dampak ACFTA terhadap Sektor Industri

1. Sektor Usaha

a. Pertanian -0.86

b. Industri -4.22

c. Perdagangan -0.71

2. Jenis Output Produk

a. Mentah -0.19

b. Setengah Jadi -5.64

c. Jadi -1.59

3. Skala Usaha

a. Mikro -3.49

b. Kecil -1.35

c. Menengah -1.47

d. Besar -0.15

4. Wilayah

a. Sumatra -2.16

b. Jakarta -3.63

c. Jabalnustra -1.93

d. Kali-Sulampua -0.64

TOTAL -1.84

Klasifikasi Perubahan Tenaga Kerja

B. Perkembangan Pembangunan Proyek Infrastruktur di Daerah

Prospek perkembangan ekonomi disertai membaiknya pandangan internasional terhadap iklim investasi di Indonesia menjadi momentum untuk mendorong

pembangunan ekonomi nasional. Namun, ketersediaan infrastruktur penunjang

khususnya sarana jalan dan energi listrik menjadi faktor risiko yang dapat menghambat perkembangan investasi. Kondisi infrastruktur yang masih rendah

terutama di luar Jawa berpotensi mendorong investasi baru lebih terkonsentrasi di daerah yang relatif memiliki ketersediaan sarana penunjang yang lebih baik.

Ketersediaan sarana jalan yang belum memadai antara lain terlihat dari rasio antara panjang jalan dan luas wilayah yang masih rendah, terutama di Kalimantan dan

Grafik 44

Rasio Panjang Jalan Terhadap Luas Wilayah

Sumber: Kementerian Pekerjaan Umum dan Badan Pusat Statistik (diolah)

Tabel 12

Rasio Elektrifikasi Provinsi6

Sumber: PLN

Komitmen pemerintah untuk mendorong pembangunan infrastruktur masih

terkendala berbagai hambatan. Kebijakan pemerintah untuk menjamin ketersediaan

energi dan meningkatkan konektivitas antar daerah antara lain dilakukan melalui

kebijakan percepatan pembangunan listrik 10.000 MW dan program peningkatan pembangunan sarana jalan. Dalam perkembangannya, penyelesaian pembangunan

proyek listrik 10.000 MW tahap I mengalami beberapa kendala antara lain masalah ketersediaan transmisi, ijin AMDAL, dan pasokan gas. Kondisi ini menyebabkan

pembangunan pembangkit listrik baru dalam proyek 10.000 MW Tahap I diperkirakan mengalami keterlambatan. Langkah kebijakan pemerintah untuk

mengatasi berbagai hambatan tersebut seperti melalui pembangunan LNG receiving

terminal di Sumut dan Jabar dan mendorong pola kerjasama PPP (Public Private

Partnership) diharapkan dapat mempercepat penyediaan energi listrik di berbagai

daerah.

Grafik 45

Target Penyelesaian Proyek 10.000 MW Tahap I

Grafik 46

Progress Pembangunan Fisik Proyek 10.000MW Tahap I

Sementara itu, pembangunan jalan terkendala oleh proses pembebasan lahan.

Pada proyek pembangunan trans Jawa sepanjang 1.340 km, kendala pembebasan lahan menyebabkan hanya satu ruas jalan yang sudah beroperasi (Kanci-Pejagan),

2000 2008 2000 2008 2000 2008 2000 2008

Sumatera Jabalnustra Kalimantan Sulampua

% No. Provinsi Rasio Elektrifikasi

1 Jakarta 100,00%

2009 2010 2011 2012 2013 2014

Target Awal Perkembangan s.d. Tw I 2010

MW

Sumatera Jawa Balnustra Kalimantan Sulampua

%

dan tiga ruas jalan tol yang memasuki tahap konstruksi. Penyelesaian RUU Pengadaan Tanah untuk Kepentingan Umum pada Desember 2010 yang merupakan

integrasi dari berbagai ketentuan sebelumnya diyakini dapat mengatasi permasalahan pengadaan tanah ini dan mendorong percepatan pembangunan sarana

jalan.

Grafik 47

Progress Pembebasan Lahan Jalan Trans – Jawa (Mei 2010)

Non Tol (km) Tol (km) Luas (Ha) %

1 Cikopo-Palimanan 145 116,0 513,6 57,9 2 Kanci-Pejagan 38 38,3 248,2 100,0 3 Pejagan-Pemalang 54 57,5 72,8 19,2 4 Pemalang-Batang 36 39,0 5,2 2,2 5 Batang-Semarang 74 75,0 22,2 4,6 6 Semarang-Solo 78 75,9 129,4 16,3 7 Solo-Mantingan 43 55,0 97,1 26,3 8 Mantingan-Ngawi-Kertosono 119 123,7 147,4 19,8 9 Kertosono-Mojokerto 41 40,5 123,0 40,6 10 Mojokerto-Surabaya 55 37,0 77,9 25,1

683

657,8 1.436,8 30,2 Panjang Jalan Progres Tanah

No Nama Ruas Jalan

Jumlah

IV. TANTANGAN DAN KEBIJAKAN KE DEPAN

1. Kinerja ekonomi daerah pada Tw II 2010 berada dalam arah yang membaik, sehingga secara umum menguatkan perkiraan pertumbuhan ekonomi nasional sebesar 6,0%.

2. Konsumsi daerah masih kuat yang didukung oleh peningkatan realisasi belanja Pemda pada awal tahun terutama di Jabalnustra dan Jakarta. Hal ini didorong oleh percepatan pengesahan APBD dan menguatnya komitmen kepala daerah terhadap pencapaian target realisasi anggaran. Oleh karena itu, komitmen pimpinan daerah merupakan faktor kunci untuk pencapaian target realisasi anggaran yang sudah dimulai sejak awal.

4. Tekanan inflasi daerah mengalami peningkatan bersumber dari tekanan volatile food, khususnya untuk bumbu-bumbuan dan sayuran akibat pengaruh cuaca di sentra produksi. Terkait hal itu, Tim Pengendalian Inflasi Daerah (TPID) perlu lebih fokus pada upaya mengatasi permasalahan ketersediaan pasokan dan kelancaran distribusi bahan makanan, serta menekan dampak kenaikan tarif dasar listrik (TDL).

5. Penerapan ACFTA diperkirakan memiliki dampak negatif yang minimal