SKRIPSI

Oleh

Uswatun Chasanah NIM. C02212046

Universitas Islam Negeri Sunan Ampel

Fakultas Syari’ah dan Hukum

Jurusan Hukum Perdata Islam

Program Studi Hukum Ekonomi Syari’ah

Surabaya

ABSTRAK

Skripsi ini adalah hasil penelitian lapangan tentang “Perspektif Hukum Islam terhadap Praktek Mura@bah}ah Program Pembiayaan Usaha Syariah (PUSYAR) untuk UMKM dan IKM di PT. BPR Syariah Kota Mojokerto.” Untuk menjawab pertanyaan tentang bagaimana praktek mura>bah}ah program Pembiayaan Usaha Syariah (PUSYAR) untuk UMKM dan IKM di PT. BPR Syariah Kota Mojokerto dan bagaimana perspektif hukum Islam terhadap praktek mura>bah}ah program Pembiayaan Usaha Syariah (PUSYAR) untuk UMKM dan IKM di PT. BPR Syariah Kota Mojokerto.

Untuk menemukan jawaban dari masalah di atas maka penulis melakukan penelitian, adapun metode penelitiannya adalah deskriptif analisis dengan pola pikir induktif yaitu dengan menganalis hukum Islam dan Fatwa MUI No.04/DSN-MUI/IV/2000 terhadap praktek akad mura>bah}ah program PUSYAR di PT. BPR Syariah Kota Mojokerto.

Adapun hasil penelitian menyebutkan bahwa program PUSYAR di PT. BPR Syariah Kota Mojokerto dilakukan dengan akad mura>bah}ah yang disertai dengan akad waka>lah untuk membeli barang dari supplier. Adapun pembiayaan tersebut bertujuan untuk membantu nasabah dalam meningkatkan produksi, baik secara kuantitatif maupun kualitatif. Dalam hukum Islam dan Fatwa DSN-MUI No.04/DSN-MUI/IV/2000 mengenai implementasi pembiayaan program PUSYAR akad mura>bah}ah dijelaskan bahwa apabila pihak bank menyertakan akad waka>lah dalam perjanjian mura>bah}ah maka akad jual beli mura>bah}ah harus dilakukan setelah barang, secara prinsip menjadi milik bank. Sedangkan dalam prakteknya akad mura>bah}ah dan waka>lah dilakukan secara bersamaan. Dengan demikian, maka praktek mura>bah}ah pada program PUSYAR di PT. BPR Syariah Kota Mojokerto belum sesuai dengan hukum Islam dan Fatwa DSN-MUI No.04/DSN-MUI/IV/2000.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR TRANSLITERASI ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 7

C. Rumusan Masalah ... 8

D. Kajian Pustaka ... 9

E. Tujuan Penelitian ... 12

F. Kegunaan Hasil Penelitian ... 12

G. Definisi Operasional ... 13

H. Metode Penelitian ... 14

I. Sistematika Pembahasan ... 20

BAB II KONSEP MURA@BAH}AH MENURUT HUKUM ISLAM DAN FATWA DEWAN SYARIAH NASIONAL ... 22

B. Dasar Hukum Mura>bah}ah ... 25

BAB III DESKRIPSI AKAD MURA@BAH}AH DI PT. BPR SYARIAH KOTA MOJOKERTO ... 42

A. Profil PT. BPR Syariah ... 42

1. Profil PT. BPR Syariah ... 42

2. Visi dan Misi PT. BPR Syariah ... 43

3. Struktur Organisasi dan kepengurusan PT. BPR Syaria 43 4. Jobdesk (Gambaran Tugas) PT. BPR Syariah ... 45

B. Kerjasama PT. BPR Syariah dan BAZ ... 45

1. Latar Belakang Munculnya PUSYAR ... 45

2. Target Program PUSYAR ... 52

3. Kriteria dan Persyaratan Program PUSYAR... 53

4. Realisasi Program PUSYAR ... 56

C. Akad Mura>bah}ah Program PUSYAR ... 61

1. Aplikasi Akad Mura>bah}ah ... 61

2. Implementasi Akad Mura>bah}ah ... 63

3. Realisasi Akad Mura>bah}ah ... 69

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK MURA@BAH}AH PROGRAM PEMBIAYAAN USAHA SYARIAH (PUSYAR) ... 71

A. Realisasi Program Pembiayaan Usaha Syariah (PUSYAR) untuk Usaha Mikro Kecil dan Menengah (UMKM) dan Industri Kecil Menengah (IKM) ... 71

B. Analisis Hukum Islam dan Fatwa DSN terhadap Akad Mura>bah}ah Program Pembiayaan Usaha Syariah (PUSYAR ... 75

A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR PUSTAKA... ... 82

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manusia selain sebagai makhluk individu, manusia juga disebut

sebagai makhluk sosial. Artinya manusia memiliki kebutuhan dan

kemampuan serta kebiasaan untuk berkomunikasi dan berinteraksi dengan

manusia lain. Dalam hubungannya dengan manusia sebagai makhluk

sosial, manusia selalu hidup bersama dengan manusia lainnya. Mereka

saling membutuhkan dan saling tolong menolong antara satu dengan yang

lainnya. Begitu juga dalam berbisnis, manusia memerlukan mitra untuk

mengembangkan kehidupan yang layak. Selain itu manusia diberikan

yang berupa akal pikiran yang berkembang serta dapat dikembangkan.

Berbisnis sudah menjadi kebutuhan bagi manusia. Bisnis adalah

suatu kegiatan usaha individu yang terorganisasi untuk menghasilkan dan

menjual barang dan jasa guna mendapatkan keuntungan dalam memenuhi

kebutuhan masyarakat.1

Kegiatan berbisnis yang menerapkan sikap jujur, adil, saling

menguntungkan adalah suatu etika yang mulia, sebagaimana didalamnya

tetap menggunakan aturan-aturan yang terdapat pada qur’an dan

al-hadits. Kegiatan bisnis (usaha) dalam kacamata Islam, bukanlah kegiatan

yang boleh dilakukan dengan serampangan dan sesuka hati. Islam

memberikan rambu-rambu pedoman dalam melakukan kegiatan usaha,

1

Nur Ahmad Fadhil dan Azhari Akmal, Etika Bisnis Dalam Islam, (Jakarta: Hijri Pustaka Utama,

2001), 15.

mengingat pentingnya masalah ini juga mengingat banyaknya manusia

yang tergelincir dalam perkara bisnis. Sebagai mana yang tertulis dalam

al-Qur’an Surat an-Nisa>‘ ayat 29:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu.” (QS. an-Nisa>’: 29).2

Berbicara mengenai bisnis, hal yang pertama kali muncul adalah

banyaknya modal yang dikeluarkan. Modal usaha adalah segala sesuatu

yang pertama kali dikeluarkan digunakan untuk membiayai pendirian

perusahaan, mulai dari persiapan yang diperlukan sampai perusahaan

tersebut berdiri.

Pelaku usaha pada Usaha Mikro Kecil dan Menengah (UMKM)

dan Industri Kecil Menengah (IKM) pada umumnya memiliki

keterbatasan modal. Pelaku usaha UMKM dan IKM membutuhkan dana

untuk modal dan meningkatkan besar usahanya agar menjadi usaha yang

produktif. Persoalan dana merupakan salah satu dilema yang sangat

krusial bagi kelanjutan UMKM maupun IKM. Padahal dengan adanya

UMKM atau IKM mampu meningkatkan pemberdayaan rakyat.

2

Departemen Agama, Al Qur’an dan Terjemahnya, (Semarang: PT. Karya Toha Putra, 1998),

153.

Banyak kalangan merasa optimis dengan kemampuan UMKM

ataupun IKM di masa sekarang dan di masa depan mampu menjadi

tonggak penyelamat ekonomi nasional. Muhammad dalam kaitan ini,

menyebut usaha kecil menengah sebagai dewa penyelamat bagi

perekonomian kerena merekalah yang masih mampu menjadi pemasok

kebutuhan masyarakat, dan mereka juga masih mampu memberikan

lapangan kerja.3 Namun karena kendala financial (permodalan) maka

banyak orang berfikir dua kali untuk memulai usahanya. Untuk mencegah

masyarakat agar tidak terjebak oleh kejahatan rentenir (lintah darat).

Maka lembaga keuangan syariah diharapkan dapat memberikan komitmen

moral untuk membantu peningkatan taraf ekonomi rakyat, seperti BPRS,

BMT, Asuransi Syariah, Bank Syariah dan lain sebagainya.

Salah satu lembaga keuangan syariah yang bisa memberikan

modal bagi UMKM ataupun IKM adalah BPR Syariah. BPR Syariah

adalah bank syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran. Pada PT. BPR Syariah Kota Mojokerto

produk yang menjadi unggulan kota Mojokerto adalah produk program

Pembiayaan Usaha Syariah (PUSYAR). Program PUSYAR adalah sebuah

produk kerjasama antara PT. BPR Syariah Kota Mojokerto dengan BAZ

Kota Mojokerto dalam rangka memberikan pembiayaan penguatan modal

yang diperuntutkan bagi UMKM dan IKM masyarakat Kota Mojokerto,

3

Muhammad, Bank Syariah Problem dan Prospek Perkembangan di Indonesia, (Yogyakarta:

Graha Ilmu, 2005), 109-110.

tanpa biaya potongan apapun dan mengangsur sebesar pokok pinjaman.4

Program PUSYAR ini diperuntutkan untuk pelaku usaha mikro kecil dan

menengah (UMKM) ataupun industri kecil menengah (IKM) bagi

masyarakat kota Mojokerto. Tujuan utamanya adalah untuk memberikan

secara khusus peningkatan akses permodalan dan pemberdayaan ekonomi

bagi pelaku UMKM dan IKM masyarakat kota Mojokerto.

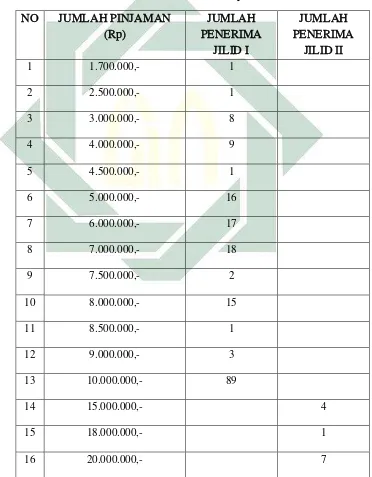

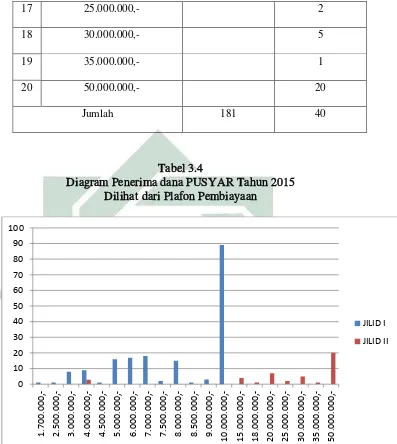

Program PUSYAR ada dua macam yaitu, PUSYAR jilid I dan

PUSYAR jilid II. Pertama, PUSYAR jilid I menyediakan plafond

pembiayaan Rp. 750.000,- sampai dengan Rp. 10.000.000,- dan jangka

waktu pembiayaan 12 samapai dengan 18 bulan. Untuk PUSYAR jilid I

diperuntutkan bagi UMKM ataupun IKM kota Mojokerto ataupun PNS

yang keluarganya memiliki usaha. Kedua, PUSYAR jilid II menyediakan

plafond pembiayaan Rp. 10.000.000,- sampai dengan Rp. 50.000.000,-

dan jangka waktu pembiayaan 24 bulan. Untuk PUSYAR jilid II yang

dapat mengakses yaitu UKM dan IKM yang bergerak dalam bidang

ekonomi kreatif yang menjual produk unggulan khas Kota Mojokerto

seperti usaha alas kaki, batik, handycraft, perajin miniatur perahu layar,

makanan ringan dan catering.

Akad yang digunakan program PUSYAR adalah akad mura>bah}ah.

Dalam perbankan perjanjian mura>bah}ah ialah, bank membiayai pembelian

barang atau asset yang dibutuhkan oleh nasabahnya dengan membeli

barang itu dari pemasok barang dan kemudian menjualnya kepada

4

Formulir Permohonan PUSYAR iB PT. BPR Syariah Kota Mojokerto.

nasabah tersebut dengan menambahkan suatu mark-up atau keuntungan.5

Keuntungan dalam penjualan ini disepakati oleh kedua belah pihak yaitu

penjual (bank) dan pembeli (nasabah). Dimana dalam prakteknya di PT.

BPR Syariah Kota Mojokerta yaitu bank akan memberikan pembiayaan /

pinjaman dana kepada pengusaha kecil dan mikro (UMKM dan IKM)

sebesar nominal pinjaman, dan nasabah wajib membayar kembali kepada

bank sebesar pinjaman itu sendiri secara angsuran sedangkan margin,

biaya administrasi, dan premi asuransi ditanggung oleh BAZ Kota

Mojokerto dari dana infaq. Sebagaimana firman Allah SWT dalam

al-Qu’an Surat al-Baqarah ayat 275:

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah Telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang Telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.” (QS. al-Baqarah: 275)6

5

Sutan Remy Sjahdeini, Perbankan Islam, (Jakarta: PT Pustaka Utama Grafiti, 1999), 64.

6

Departemen Agama, Al Qur’an dan Terjemahnya..., 86.

Akad mura>bah}ah di PT. BPR Syariah Kota Mojokerto pada

program PUSYAR yang bekerjasama dengan BAZ Kota Mojokerto dalam

pelaksanaannya, tidak diterapkan pengadaan barang melainkan dengan

jalan memberikan uang dalam bentuk tunai namun pembebanan margin

sudah menjadi tanggung jawab BAZ Kota Mojokerto. Pada dasarnya,

adanya pembiayaan berupa pemberian uang secara tunai hampir memiliki

kesamaan dengan prinsip qard al-h{asan. Pada prinsip syariah qard

al-h{asan tidak mengenal adanya tambahan biaya atau margin pada saat

pengembalian. Meskipun dalam prakteknya margin menjadi tanggung

jawab pihak BAZ namun ketika ada nasabah yang nakal, dalam arti tidak

membayar angsuran secara teratur sesuai jangka waktu yang sudah

ditetapkan diawal, maka resiko menjadi tanggung jawab PT. BPR

Syariah. Selain itu, ketika nasabah mengajuhkan PUSYAR tidak ada

penjelasan mengenai akad mura>bah}ah, padahal belum tentu masyarakat

mengetahui apa yang dimaksud dengan mura>bah}ah.

Dari segi pemberian dana infaq dan shodaqah yang disalurkan

BAZ melalui program PUSYAR, seharusnya orang-orang yang berhak

menerima dana infaq dan shodaqah adalah yang termasuk kaum mustah{iq.

Sedangkan dalam prakteknya dana infaq yang disalurkan melalui program

PUSYAR diberikan kepada para pembisnis yang bahkan melakukan

pembiayaan dengan plafon Rp. 50.000.000,- dan mempunyai usaha

produk unggulan kota Mojokerto seperti catering , produk mamin, batik,

untuk mengkaji mengenai praktek mura>bah}ah dalam Islam dengan judul

“Perspektif Hukum Islam Terhadap Praktek Mura>bah}ah Program

Pembiayaan Usaha Syariah (Pusyar) untuk UMKM dan IKM di PT. BPR

Syariah Kota Mojokerto”, untuk lebih mengetahui mengapa PT. BPR

Syariah Kota Mojokerto bekerjasama dengan BAZ Kota Mojokerto

meluncurkan program PUSYAR dengan menggunakan akad mura>bah}ah

dan mengenai status hukumnya.

B. Identifikasi dan Batasan Masalah

Berdasarkan latar belakang diatas, maka muncul beberapa masalah

antara lain:

1. Jenis-jenis modal usaha

2. Faktor yang melatarbelakangi munculnya program PUSYAR

3. Faktor yang melatarbelakangi masyarakat mengikuti program

PUSYAR

4. Implementasi program PUSYAR di BAZ Kota Mojokerto

5. Praktek pembiayaan mura>bah}ah pada program PUSYAR di PT. BPR

Syariah Kota Mojokerto

6. Mekanisme pembiayaan mura>bah}ah pada program PUSYAR di PT.

BPR Syariah Kota Mojokerto

7. Pengawasan program PUSYAR yang direalisasikan kepada peserta

8. Mekanisme margin mura>bah}ah yang dibayar oleh BAZ Kota

Mojokerto

9. Keuntungan yang diperoleh PT. BPR Syariah, BAZ, maupun nasabah.

10.Perspektif Hukum Islam terhadap praktek mura>bah}ah program

PUSYAR

Agar penelitian lebih terarah dan tidak menyimpang dari tujuan

pokok dalam penelitian, maka peneliti dengan ini memfokuskan pada

masalah sebagai berikut:

1. Praktek mura>bah}ah pada program PUSYAR untuk modal usaha di PT.

BPR Syariah Kota Mojokerto

2. Perspektif Hukum Islam terhadap praktek mura>bah}ah program

PUSYAR

C. Rumusan Masalah

Berdasarkan dari batasan masalah, maka dapat diperoleh rumusan

masalah sebagai berikut:

1. Bagaimana praktek mura>bah}ah program Pembiayaan Usaha Syariah

(PUSYAR) untuk UMKM dan IKM di PT. BPR Syariah Kota

Mojokerto?

2. Bagaimana perspektif hukum Islam terhadap praktek mura>bah}ah

program Pembiayaan Usaha Syariah (PUSYAR) untuk UMKM dan

D. Kajian Pustaka

Dalam penyusunan skripsi ini sebelum mengadakan penelitian

lebih lanjut, maka langkah yang penulis tempuh adalah mengkaji terlebih

dahulu penelitian-penelitian yang terdahulu yang mempunyai judul

hampir sama dengan yang akan penulis teliti. Maksud pengkajian ini

adalah untuk dapat mengetahui bahwa apa yang penulis teliti sekarang

tidak sama dengan penelitian terdahulu. Maka penulis perlu mempertegas

perbedaan antara masing-masing judul penelitian yang akan penulis

bahas, sebagai berikut:

1. Skripsi berjudul “Tinjauan Hukum Islam terhadap Praktek Mura>bah}ah

dalam Bentuk Perjanjian Piutang Mura>bah}ah (Studi Kasus di Unit

Jasa Keuangan Syari’ah pada Koperasi Serba Usaha Alhambra

Surabaya)” tahun 2015 oleh Noor Vatmawati. Skripsi ini membahas

bagaimana pandangan hukum Islam terhadap implementasi akad

mura>bah}ah yang tidak lain adalah jual beli tanpa adanya kejelasan

barang yang dijadikan objek jual beli dan bagaimana penggunaan

istilah piutang. Hasil dari penelitian ini bahwa pembiayaan modal

usaha yang dilakukan oleh Koperasi Serba Usaha Alhambra dengan

menggunakan skema mura>bah}ah dalam bentuk pengadaan barang

yang terdapat di surat kuasa meskipun didalam surat kuasa tersebut

tidak dicantumkan barang yang akan diperjualbelikan dalam

pandangan hukum Islam tidak diperbolehkan. Dan penggunaan istilah

menurut hukum Islam karena karena piutang mura>bah}ah tersebut

timbul akibat adanya pengadaan barang melalui akad jual-beli

mura>bah}ah.7

2. Skripsi berjudul “Tinjauan Hukum Islam terhadap Praktek

Pembiayaan Mura>bah}ah di BMT Sunan Kalijogo Landung Sari

Malang” tahun 2013 oleh Fedrik Ainan Ni’am. Skripsi ini membahas

bagaimana praktek pembiayaan mura>bah}ah di BMT Sunan Kalijogo

Landung Sari Malang dan bagaimana analisis hukum Islamnya. Hasil

dari penelitian ini adalah bahwa BMT Sunan Kalijogo Landung Sari

Malang dalam menerapkan praktek mura>bah}ah tidak selamanya

identik dengan pengadaan barang, namun penerapan pembiayaan

mura>bah}ah nya tidak dilakukan dengan memberikan barang saja

melainkan dengan jalan memberikan uang dalam bentuk tunai serta

dibebankan dengan tambahan margin kepada nasabah dan pembiayaan

ini kurang sesuai dengan ketentuan hukum Islam.8

3. Skripsi berjudul “Studi Hukum Islam terhadap Pembiayaan

Mura>bah}ah Bermasalah di BMT UGT Sidogiri Cabang Pembantu

Waru Sidoarjo” tahun 2013 oleh Irfan Halim. Skripsi ini membahas

tentang bagaimana penyelesaian pembiayaan mura>bah}ah bermasalah

di BMT UGT Sidogiri Cabang Pembantu Waru Sidoarjo dan

7

Noor Vatmawati, “Tinjauan Hukum Islam terhadap Praktek Mura>bah}ah dalam Bentuk

Perjanjian Piutang Mura>bah}ah (Studi Kasus di Unit Jasa Keuangan Syari’ah pada Koperasi Serba

Usaha Alhambra Surabaya)” (Skripsi--UIN Sunan Ampel, Surabaya, 2015). 8

Fedrik Ainan Ni’am, “Tinjauan Hukum Islam terhadap Praktek Pembiayaan Mura>bah}ah di BMT

Sunan Kalijogo Landung Sari Malang” (Skripsi--IAIN Sunan Ampel, Surabaya, 2013).

bagaimana analisis hukum Islam terhadap penyelesaian pembiayaan

mura>bah}ah bermasalah di BMT UGT Sidogiri Cabang Pembantu

Waru Sidoarjo. Hasil dari penelitian ini adalah ganti rugi / denda

dalam BMT UGT Sidogiri Cabang Pembantu Waru Sidoarjo

diperbolehkan bagi calon anggota / anggota yang melakukan

penunggakan pembayaran bagi yang mampu tapi menunda-nunda,

karena hal tersebut merupakan suatu kedzaliman yang harus dihindari

agar tidak marugikan pihak lain. Akan tetapi tidak boleh dikenakan

denda bagi anggota yang tidak mampu karena force majeur (adanya

kejadian diluar kehendak).9

Jika dilihat dari penelitian terdahulu, penulis menyatakan tidak

ada pengulangan karena penelitian yang berjudul “Perspektif Hukum

Islam Terhadap Praktek Mura>bah}ah Program Pembiayaan Usaha Syariah

(PUSYAR) untuk UMKM dan IKM di PT. BPR Syariah Kota Mojokerto”

meskipun sama-sama membahas mengenai praktek mura>bah}ah, namun ini

lebih fokus kepada praktek mura>bah}ah untuk program PUSYAR yang

penerapannya sesuai dengan hukum Islam, dimana dalam prakteknya PT.

BPR Syariah Kota Mojokerto bekerjasama dengan BAZ Kota Mojokerto.

Dan letak perbedaannya yaitu terletak pada margin yang menjadi

tanggung jawab pihak BAZ yang seharusnya ditanggung oleh nasabah

sendiri.

9

Irfan Halim, “Studi Hukum Islam terhadap Pembiayaan Mura>bah}ah bermasalah di BMT UGT

Sidogiri Cabang Pembantu Waru Sidoarjo”(Skripsi--IAIN Sunan Ampel, Surabaya, 2013).

E. Tujuan Penelitian

Tujuan penelitian merupakan suatu unsur hasil arahan yang

direncanakan pada tahap awal. Sebagaimana rumusan masalah diatas,

maka tujuan penelitian dapat dirumuskan sebagai berikut:

1. Untuk mengetahui praktek mura>bah}ah program pembiayaan usaha

syariah (PUSYAR) untuk UMKM dan IKM di PT. BPR Syariah Kota

Mojokerto.

2. Untuk mengetahui perspektif hukum Islam terhadap praktek

mura>bah}ah program pembiayaan usaha syariah (PUSYAR) untuk

UMKM dan IKM di PT. BPR Syariah Kota Mojokerto.

F. Kegunaan Hasil Penelitian

1. Aspek teoritis: Diharapkan dapat dijadikan sebagai bahan

pertimbangan, pengembangan ilmu pengetahuan bagi penyusunan

hipotesis selanjutnya dalam memperkaya khazanah penelitian

lapangan terutama yang berkaitan dengan praktek pembiayaan

mura>bah}ah modal usaha.

2. Aspek praktis: Diharapkan berguna sebagai bahan rujukan bagi kaum

Muslimin maupun siapa saja yang ingin mengetahui secara mendalam

tentang status hukum Islam dalam praktek pembiayaan mura>bah}ah

G. Definisi Operasional

Untuk dapat dijadikan tolak ukur dalam menelusuri, mengkaji

atau mengukur variabel, maka penulis sampaikan batasan dari berbagai

pengertian yang berkaitan dengan penulisan penelitian ini:

1. Hukum Islam: Peraturan dan ketentuan yang diatur dalam al-Qur’an

dan hadist, dan Fatwa DSN No: 04/DSN-MUI/IV/2000 tentang

mura>bah}ah.

2. Praktek Mura>bah}ah: Akad jual beli atas barang tertentu, di mana

penjual menyebutkan harga pembelian barang kepada pihak pembeli

dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah

tertentu.10 Dalam prakteknya bank akan memberikan pembiayaan /

pinjaman dana kepada pengusaha kecil dan mikro (UMKM dan IKM)

sebesar nominal pinjaman, dan nasabah wajib membayar kembali

kepada bank sebesar pinjaman itu sendiri secara angsuran sedangkan

margin, biaya administrasi, dan premi asuransi ditanggung oleh BAZ

Kota Mojokerto.

3. Program PUSYAR: Sebuah produk kerjasama antara PT. BPR Syariah

Kota Mojokerto dengan BAZ Kota Mojokerto pada periode 2012

dalam rangka memberikan pembiayaan penguatan modal yang

diperuntutkan bagi UMKM dan IKM masyarakat Kota Mojokerto,

tanpa biaya potongan apapun dan mengangsur sebesar pokok

pinjaman.

10

Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), 138.

4. UMKM dan IKM: UMKM (Usaha Mikro Kecil dan Menengah)

merupakan suatu bentuk usaha ekonomi produktif yang berdiri sendiri

yang bukan merupakan anak perusahaan atau cabang perusahaan.

IKM (Industri Kecil Menengah) merupakan suatu bentuk usaha

kerajinan rumah tangga. UMKM dan IKM ini adalah bentuk kegiatan

perekonomian masyarakat kota Mojokerto yang memiliki aset usaha

kurang dari Rp. 200 juta (di luar tanah & gedung).

5. PT. BPR Syariah: Salah satu lembaga keuangan bank yang

beroperasional dengan menggunakan prinsip syariah yang beralamat

di Jl. Mojopahit No. 382 Mojokerto. PT. BPR Syariah ini bekerja

sama dengan BAZ Kota Mojokerto dalam program PUSYAR.

H. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah metode

kualitatif. Menurut Lexy J. Moleong mendefinisikan metodologi

kualitatif sebagai prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang dapat diamati.11 Pengumpulan data metode ini dengan

menggunakan wawancara, observasi, dokumentasi, dan analisis

datanya menggunakan induktif (khusus ke umum). Metode ini sangat

membantu penyusunan sistem penelitian yang sesuai dengan terapan

11

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: PT Remaja Rosdakarya, 2009),

2.

judul. Dengan menggunakan metode ini maka penyusunan memuat

kata-kata tertulis atau lisan dari subyek maupun obyek penelitian.

Seluruh obyek maupun subyek akan diarahkan pada latar dan individu

untuk menghasilkan suatu deskriptif yang realistis. Tujuan

menerapkan metode kualitatif agar penulis dapat lebih mengenal

lingkungan penelitian secara langsung.

2. Subyek Penelitian

Subyek penelitian ini adalah PT. BPR Syariah dan BAZ yang

berlokasi di Kota Mojokerto, pegawai PT. BPR Syariah dan BAZ, dan

nasabah UMKM dan IKM penerima PUSYAR yang melakukan

pembiayaan di PT. BPR Syariah.

3. Obyek Penelitian

Obyek tepat dalam penelitian ini adalah paktek mura>bah}ah

program Pembiayaan Usaha Syariah (PUSYAR) untuk UMKM dan

IKM.

4. Lokasi Penelitian

Penelitian ini dilakukakan di PT. BPR Syariah Kota

Mojokerto yang beralamatkan Jl. Mojopahit No. 382 Mojokerto.

5. Data dan Sumber Data

a) Data yang dikumpulkan

1) Praktek pembiayaan mura>bah}ah program PUSYAR di PT.

BPR Syariah Kota Mojokerto yang bekerjasama dengan BAZ

2) Dasar hukum, latar belakang, dan alasan dilakukannya

pembiayaan mura>bah}ah.

3) Data tentang nasabah yang mengikuti program PUSYAR.

4) Data tentang sejarah berdirinya PT. BPR Syariah Kota

Mojokerto.

b) Sumber Data

1) Sumber data primer

Sumber data primer merupakan data yang diperoleh

atau dikumpulkan langsung di lapangan oleh orang yang

melakukan penelitian atau orang yang memerlukannya.12

Sumber data primer dari penelitian ini didapat dari wawancara

dengan pihak-pihak yang terkait, sebagai berikut:

a. Pihak karyawan di PT. BPR Syariah Kota Mojokerto.

b. DPS (Dewan Pengawas Syariah) Kota Mojokerto selaku

pengawas di PT. BPR Syariah Kota Mojokerto.

c. Pihak karyawan dari BAZ Kota Mojokerto.

d. Responden penerima dana program PUSYAR.

2) Sumber data sekunder

Sumber data sekunder adalah data yang diperoleh atau

dikumpulkan oleh orang yang melakukan penelitian dari

sumber-sumber yang telah ada baik dari perpustakaan atau dari

12

Masruhan, Metodologi Penelitian Hukum, (Surabaya: Hilal, 2012 ), 93.

laporan-laporan penelitian terdahulu.13 Sumber data sekunder

dari penelitian ini sebagai berikut:

a. Buku laporan tahunan PT. BPR Syariah Kota Mojokerto.

b. Buku laporan tahunan BAZ Kota Mojokerto.

c. Fatwa DSN tentang mura>bah}ah.

d. Sumber pendukung lainnya baik dari buku atau artikel dari

internet yang membahas tentang pembianyaan mura>bah}ah

untuk modal usaha.

6. Teknik Pengumpulan Data

Untuk mendapatkan data yang menunjang penelitian ini, maka

peneliti menggunakan beberapa teknik pengumpulan data. Teknik

yang digunakan dalam penelitian ini adalah:

a) Observasi

Observasi merupakan teknik pengumpulan data dengan

cara pengamatan, yakni mengamati gejala yang diteliti.14 Peneliti

menggunakan metode pengumpulan data dengan cara mengamati

bagamaina berjalannya praktek mura>bah}ah di PT BPR Syariah

Kota Mojokerto pada penduduk Kota Mojokerto yang

memperoleh bantuan dana dari BAZ Kota Mojokerto (nasabah),

serta pada pihak BPR Syraiah terkait praktek tersebut, guna untuk

mengetahui informasi tentang penggunaan dana bantuan program

PUSYAR.

13

Ibid., 93-94. 14

Rianto Adi, Metodologi Penelitian Sosial dan Hukum, (Jakarta: Granit, 2005), 70.

b) Wawancara

Wawancara merupakan salah satu metode pengumpulan

data dengan jalan komunikasi yaitu dengan mengajuhkan

pertanyaan secara langsung oleh pewawancara (pengumpul data)

kepada responden, dan jawaban-jawaban responden dicatat atau

direkam dengan alat perekam (tape recorder).15 Dalam penelitian

ini, peneliti menggunakan metode wawancara terstruktur dimana

hal-hal yang akan ditanyakan telah terstruktur dan telah

ditetapkan sebelumnya secara rinci untuk mendapatkan

keterangan dari pegawai PT. BPR Syariah Kota Mojokerto dan

pegawai BAZ Kota Mojokerto mengenai kerjasama pelaksanaan

akad mura>bah}ah pada program Pembiayaan Usaha Syariah

(PUSYAR). Wawancara juga dilaksanakan pada peserta penerima

dana program PUSYAR (nasabah).

c) Dokumen

Dokumen merupakan catatan peristiwa yang sudah berlalu.

Dokumen bisa berbentuk tulisan, gambar, atau karya-karya

monumental dari seseorang. Studi dokumen merupakan pelengkap

dari penggunaan metode observasi dan wawancara dalam

penelitian kualitatif.16 Dalam penelitian ini dokumen yang diambil

berupa dokumen pengajuhan program PUSYAR dan dokumen

mengenai UMKM dan IKM nasabah penerima program PUSYAR.

15

Irawan Soehartono, Metode Penelitian Sosial, (Bandung: PT Remaja Rosdakarya, 1999), 67-68.

16

Sugiyono, Memahami Penelitian Kualitatif, (Bandung: Alfabeta, 2014), 82.

Metode dokumen bertujuan untuk memperoleh data-data yang

berkaitan dengan akad mura>bah}ah pada program PUSYAR

kerjasama PT. BPR Syariah Kota Mojokerto dan BAZ Kota

Mojokerto.

7. Teknik Pengolahan Data

Data yang sudah terkumpulkan diolah dengan tahap-tahap

sebagai berikut:

a. Organizing adalah penyusunan kembali semua data yang diperoleh

dalam penelitian untuk melengkapi kerangka paparan yang sudah

direncanakan dengan rumusan masalah yang sistematis.

b. Editing adalah pengecekan atau pengoreksian data yang telah

dikumpulkan.17 Dengan kata lain, editing adalah pemeriksaan

kembali semua data yang diperoleh dari segi kelengkapan,

kejelasan makna dan relevansi data dengan penelitian.

c. Penemuan hasil adalah proses akhir setelah penulis menganalisis

semua data untuk memperoleh kesimpulan atau kebenaran fakta

yang merupakan jawaban dari rumusan masalah.

8. Teknik Analisis Data

Analisis data merupakan proses mencari dan menyusun secara

sistematis data yang diperoleh dari hasil wawancara, catatan

lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke

dalam kategori, menjabarkan dalam unit-unit, menyusun ke dalam

17

Masruhan, Metodologi Penelitian..., 253.

pola, dan membuat kesimpulan sehingga mudah difahami.18 Dalam

penelitian ini metode yang digunakan adalah deskripsi dan dianalisis

dengan menggunakan pola pikir induktif. Jadi sesuai dengan pola pikir

induktif penulis akan mencari data secara rinci tentang pelaksanaan

akad mura>bah}ah pada program PUSYAR di PT. BPR Syariah Kota

Mojokerto yang bekerjasama dengan BAZ Kota Mojokerto. Setelah

itu peneliti menarik kesimpulan dengan dianalisis menggunakan

Hukum Islam dan Fatwa Dewan Syariah Nasional.

I. Sistematika Pembahasan

Untuk mempermudah dalam pemahaman pembahasan penelitian

ini, maka penulis membagi sistematika pembahasan menjadi lima bab.

Setiap bab menimbulkan suatu hubungan antara bab pertama dengan bab

yang selanjutnya, sehingga merupakan suatu kesatuan yang saling

menopang. Dan tiap-tiap bab dibagi ke dalam sub-sub yang rinciannya

seperti beikut :

Bab satu yaitu pendahuluan, berisikan latar belakang masalah,

identifikasi dan batasan masalah, rumusan masalah, kajian pustaka,

tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian, sistematika pembahasan.

Bab dua yaitu konsep mura>bah}ah menurut hukum Islam dan Fatwa

Dewan Syariah Nasional, dalam bab ini akan menjelaskan mengenai

18

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, (Bandung: Alfabeta, 2011), 244.

pengertian mura>bah}ah, dasar hukum mura>bah}ah, rukun dan syarat

mura>bah}ah, aplikasi pembiayaan mura>bah}ah, skema mura>bah}ah, dan

batalnya akad mura>bah}ah.

Bab tiga yaitu deskripsi akad mura>bah}ah di PT. BPR Syariah kota

Mojokerto, yang berisi mengenai profil PT. BPR Syariah kota Mojokerto

(sejarah, visi dan misi, struktur organisasi dan kepengurusan, jobdesk atau

gambaran tugas), kerjasama PT. BPR Syariah dan BAZ kota Mojokerto

(latar belakang munculnya PUSYAR, target program PUSYAR, kriteria

dan persyaratan program PUSYAR, relisasi program PUSYAR), Akad

mura>bah}ah program PUSYAR (aplikasi akad mura>bah}ah, implementasi

akad mura>bah}ah, realisasi akad mura>bah}ah).

Bab empat yaitu analisis hukum Islam terhadap praktek

mura>bah}ah program pembiayaan usaha syariah (PUSYAR), yang

berisikan mengenai Analisis terhadap Realisasi Akad Mura>bah}ah untuk

Usaha Mikro Kecil dan Menengah (UMKM) dan Industri Kecil Menengah

(IKM) dan B. Analisis Hukum Islam dan Fatwa DSN terhadap Akad

Mura>bah}ah Program Pembiayaan Usaha Syariah (PUSYAR).

Bab lima yaitu penutup, bab ini merupakan bab terakhir yang

BAB II

KONSEP MURA>BAH}AH MENURUT HUKUM ISLAM DAN FATWA

DEWAN SYARIAH NASIONAL

A. Pengertian Mura>bah}ah

Kata mura>bah}ah berasal dari kata ribhu (keuntungan). Sehingga

mura>bah}ah berarti saling menguntungkan.19 Secara sederhana, mura>bah}ah

berarti suatu penjualan barang seharga barang tersebut ditambah

keuntungan yang disepakati.20 Menurut jumhur ulama, mereka sepakat

bahwa jual beli mura>bah}ah ialah jika penjual menyebutkan harga

pembelian barang kepada pembeli, kemudian ia menyatakan atasnya laba

dalam jumlah tertentu, dinar atau dirham.21

Secara terminologi mura>bah}ah adalah pembiayaan saling

menguntungkan yang dilakukan oleh s}hah}ib al-ma>l dengan pihak yang

membutuhkan melalui transaksi jual beli dengan penjelasan bahwa harga

pengadaan barang dan harga jual terdapat nilai lebih yang merupakan

keuntungan atau laba bagi s}hah}ib al-ma>l dan pengembaliaannya dilakukan

secara tunai atau angsur.22

Para ahli hukum Islam mendefinisikan mura>bah}ah sebagai berikut:

19

Mardani, Fiqh Ekonomi Syariah, (Jakarta: Kencana, 2013), 136.

20

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo

Persada, 2006), 113. 21

Ibnu Rusyd, Terjemah Bidayatu’l Mujtahid, Jilid II (Semarang: Asy Syifa’, 1990), 181.

22

Peraturan Mahkamah Agung Republik Indonesia No 02 Tahun 2008 tentang Kompilasi Hukum Ekonomi Syariah.

1. Ulama Syafi’iyah dan Hanabilah dalam kitab Mughnil al-Muhtaaj

mendefinisikan mura>bah}ah adalah menjual barang sesuai dengan

modal yang dikeluarkan oleh penjual, dan dia mendapatkan

keuntungan satu dirham untuk setiap sepuluh dirham, atau yang

sejenisnya, dengan syarat kedua belah pihak (penjual dan pembeli)

mengetahui modal yang dikeluarkan penjual.23

2. Ulama Hanafiah mendefinisikan mura>bah}ah adalah memindahkan hak

milik sesuai dengan transaksi dan harga pertama (pembelian),

ditambah keuntungan tertentu.24 Hanafiah membolehkan penjualan

mura>bah}ah dengan dua syarat yaitu, barang yang dijual itu benda

bukan mata uang (emas dan perak) dan untung yang dimaksudkan

terang jumlahnya.25

3. Muhammad Ibn Ahmad Ibnu Muhammad Ibn Rusyd dalam terjemah

kitab Bidayatul Mujtahid wa Nihayatul Muqtashid yang dikutip oleh

Muhammad Syafi’i Antonio mengungkapkan bahwa mura>bah}ah

adalah jual beli barang pada harga asal dengan tambahan keuntungan

yang disepakati.26

4. Sayyid Sabiq mendefinisikan mura>bah}ah adalah penjualan dengan

harga pembelian barang berikut untung yang diketahui.27

23

Wahbah az-Zuhaili, Fiqih Islam, Abdul Hayyie al-Kattani dkk, jilid 5 (Jakarta: Gema Insani,

2011), 357. 24

Ibid. 25

Hasbi Ash Shiddieqy, Hukum-Hukum Fiqih Islam, (Jakarta: Bulan Bintang, 1991), 389.

26

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Prees,

2001), 101. 27

Sayyid Sabiq, Fiqih Sunnah, jilid 4 (Jakarta: Pena Pundi Akasara, 2006), 145.

5. Ascarya mendefinisikan mura>bah}ah adalah penjualan barang oleh

seseorang kepada pihak lain dengan pengaturan bahwa penjual

berkewajiban untuk mengungkapkan kepada pembali harga pokok dari

barang dan marjin keuntungan yang dimasukkan ke dalam harga jual

barang tersebut.28

6. Sunarto zulkifli mendefinisikan mura>bah}ah adalah prinsip bai’

(jual-beli) dimana harga jualnya terdiri dari harga pokok barang ditambah

nilai keuntungan (ribhun) yang disepakati.29

7. Ismail mendefinisikan mura>bah}ah adalah akad jual beli atas barang

tertentu, di mana penjual menyebutkan harga pembelian barang

kepada pembeli kemudian menjual kepada pihak pembeli dengan

mensyaratkan keuntungn yang diharapkan sesuai jumlah tertentu.30

8. Zainul Arifin mendefinisikan Wahbah mura>bah}ah adalah kontrak jual

beli dimana barang yang diperjual belikan tersebut diserahkan segera,

sedang harga (pokok dan margin keuntungan yang disepakati

bersama) atas barang tersebut dibayar di kemudian hari secara

sekaligus.31

Dalam Kompilasi Hukum Ekonomi Syariah Pasal 116 tentang Bai’

Mura>bah}ah yaitu:

28

Ascarya, akad & Produk Bank Syariah, (Jakarta: PT Raja Grafindo Persada, 2012), 163-164.

29

Sunarto zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2003),

39. 30

Ismail, Perbankan Syariah..., 138.

31

Zainul Arifin, Memahami Bank Syariah Lingkup, Peluang, Tantangan dan Prospek, (Jakarta:

Alvabet, 1999), 32.

a. Penjual harus membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati spesifikasinya.

b. Penjual harus membeli barang yang diperlukan pembeli atas nama

penjual sendiri, dan pembelian ini harus bebas riba.

c. Penjual harus memberi tahu secara jujur tentang harga pokok barang

kepada pembeli berikut biaya yang diperlukan.32

Mura>bah}ah menurut Fatwa Dewan Syari'ah Nasional Majelis

Ulama Indonesia No: 04/DSN-MUI/IV/2000, yaitu menjual suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai laba.

Dapat ditarik kesimpulan bahwa mura>bah}ah adalah salah satu

bentuk jual beli barang dengan menyatakan harga perolehan dan

keuntungan (margin) yang disepakati oleh masing-masing pihak. Akad ini

merupakan salah satu bentuk natural certainty contracts, karena dalam

mura>bah}ah ditentukan berapa required rate profit-nya (keuntungan yang

ingin diperoleh).33

B. Dasar Hukum Mura>bah}ah

Dalam al-Qur’an dan Hadist tidak dijelaskan langsung mengenai

jual beli mura>bah}ah, yang ada hanyalah referensi tentang jual beli atau

perdagangan. Mayoritas ulama, dari kalangan para sahabat, tabi’in dan

32

Pusat Pengkajian Hukum Islam dan Mayarakat Madani, Kompilasi Hukum Ekonomi Syariah,

(Jakarta: Kencana, 2009), 46. 33

Mardani, Fiqh Ekonomi Syariah..., 137.

para Imam mazhab, membolehkan jual beli jenis ini karena mura>bah}ah

pada dasarnya adalah salah satu bentuk jual beli. Dalil-dalil yang

membolehkan jual beli mura>bah}ah adalah sebagai berikut:

1. Ayat al-Qur’an yang secara umum melarang kaum muslim berbuat

batil kepada sesama, firman Allah surat an-Nisa>’ ayat 29:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu\. Sesungguhnya Allah adalah Maha Penyayang kepadamu.” (QS. an-Nisa>’: 29).34

Ayat di atas menjelaskan bahwa Allah SWT melarang umat

manusia untuk mencari rizki dengan cara yang bathil, diantara salah

satu rizki yang diperoleh dengan cara yang bathil adalah rizki yang

diperoleh dari riba seperti sistem kredit konvensional. Berbeda dengan

murabahah, dalam akad ini tidak ditemukan unsur bunga namun

hanya menggunakan margin. Disamping itu, ayat ini mewajibkan

untuk keabsahan setiap transaksi murabahah harus berdasarkan

prinsip kesepakatan antara para pihak yang ditungakan dalam suatu

perjanjian yang menjelaskan dan dipahami segala hal yang

menyangkut hak dan kewajiban masing-masing.35

34

Departemen Agama, Al Qur’an dan Terjemahnya..., 153.

35

Daeng Naja, Akad Bank Syariah, (Yogyakarta: Pustaka Yustisia, 2011), 85.

2. Ayat al-Qur’an yang secara umum membolehkan jual beli, firman

Allah dalam surat al-Baqarah ayat 275 sebagai berikut:

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah Telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang Telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.” (QS. al-Baqarah: 275)36

Ayat di atas menjelaskan bahwa Allah SWT mempertegas

legalitas dan keabsahan jual beli secara umum, serta menolak dan

melarang konsep ribawi. Berdasarkan ketentuan ini, jual beli

murabahah mendapat pengakuan dan legalitas dari syara’, dan sah

untuk dioperasionalkan dalam praktik pembiayaan pada Bank

Syari’ah karena merupakan salah satu bentuk jual beli dan tidak

mengandung unsur ribawi.37

36

Departemen Agama, Al Qur’an dan Terjemahnya..., 86.

37

Daeng Naja, Akad Bank Syariah..., 86.

3. Hadist yang memperbolehkan untuk mengambil keuntungan (margin)

Yang artinya:

“Diriwayatkan bahwa Ibnu Mas’ud r.a membolehkan menjual

barang dengan mengambil keuntungan satu dirham atau dua dirham

untuk setiap sepuluh dirham.”38

Hadist diatas menjelaskan bahwa diperbolehkannya

mengambil keuntungan (margin) dalam transaksi jual beli. Begitu

juga dengan mura>bah}ah dimana penjualan barang seharga barang

tersebut ditambah keuntungan yang disepakati.

4. Ijma:

Al-Qur’an tidak membuat acuan langsung yang berkenaan

dengan mura>bah}ah, demikian juga dengan Hadist tidak ada yang

memiliki acuan langsung kepada mura>bah}ah. Di dalamnya yang ada

hanyalah keterangan mengenai keabsahan jual beli. Menurut al-Kaff,

dikutip oleh Abdullah Saeed, kritikus kontemporer terhadap

mura>bah}ah menyimpulkan bahwa mura>bah}ah merupakan “salah satu

penjualan yang tidak dikenal sepanjang masa Nabi atau

sahabatnya.”39 Untuk itu para ahli hukum harus memberikan

kebenaran mengenai mura>bah}ah berdasarkan landasan lain.

Para ulama awal seperti Imam Malik dan Imam Syafi’i yang

secara khusus menyatakan bahwa penjualan mura>bah}ah berlaku. Imam

38

Wahbah az-Zuhaili, Fiqih Islam..., 358.

39

Abdullah Saeed, Bank Islam dan Bunga Studi Kritis Larangan Riba dan Interpretasi

Kontemporer, (Yogyakarta: Pustaka Pelajar, 2003), 137.

Malik mendukung pendapatnya dengan acuan pada praktek

orang-orang Madinah, yaitu ada konsesus pendapat di sini (di Madinah)

mengenai hukum orang yang membeli baju di sebuah kota, dan

mengambilnya ke kota lain untuk menjualnya berdasarkan suatu

kesepakatan berdasarkan keuntungan.40

Imam syafi’i mendukung pendapatnya dengan mengatakan

bahwa: Jika seseorang menunjukkan komoditas kepada seseorang dan

mengatakan, “kamu beli untukku, aku akan memberimu keuntungan

begini-begini” kemudian orang itu membelinya, maka transaksi itu

sah.41

Menurut Imam Malik dan Imam Syafi’i yang secara khusus

mengatakan bahwa jual beli mura>bah}ah itu dibolehkan walaupun

tanpa memperkuat dalilnya dengan nas, melainkan menyamakannya

dengan jual beli tangguh sebagaimana ungkapan hadist yang

diriwayatkan oleh Ibnu Majah diatas.42

Ulama Hanafi, Marghinani, membenarkan berdasarkan kondisi

penting bagi validitas penjualan di dalamnya, dan juga karena

manusia sangat membutuhkannya. Ulama Syafi'i, Nawawi, secara

sederhana mengemukakan bahwa penjualan mura>bah}ah sah menurut

40

Ibid., 138. 41

Abdullah Saeed, Bank Islam dan Bunga..., 138.

42

Syukri Iska, Sistem Perbankan Syariah di Indonesia dalam Perspektif Fikih Ekonomi,

(Yogyakarta: Fajar Media Press, 2014), 201.

hukum tanpa bantahan.43 Dapat ditarik kesimpulan bahwa mayoritas

ulama membolehkan jual beli dengan cara mura>bah}ah.

5. Kaidah fiqh mengenai kebolehan bermuamalah:

ﺎَﻬِْﳝِﺮَْﲢ ﻰََ ٌ َِْد ﱠلُﺪَ ْنَأ ﱠ ِإ ُﺔَﺣﺎَﺑِْﻹا ِت ََﺎَُْا ِْﰲ ُ ْﺻَْﻷا

Artinya:

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkan.”44

Kaidah fiqh tersebut menyebutkan bahwa berarti semua jenis

transaksi pada umumnya diperbolehkan, sepanjang tidak mengandung

unsur bunga (riba), spekulasi (maysir), tipu menipu atau

menyembunyikan sesuatu (gharar) dan bathil.

6. Himpunan Fatwa Dewan Syariah Nasional

Dewan Syariah Nasional menetapkan aturan tentang mura>bah}ah

sebagaimana tercantum dalam Fatwa DSN MUI Nomor

04/DSN-MUI/IV/2000 tertanggal 1 April 2000.

C. Rukun dan Syarat Mura>bah}ah

Jual beli mura>bah}ah mempunyai rukun dan syarat yang harus

dipenuhi, sehingga jual beli itu dapat dikatakan sah oleh syara’. Rukun

merupakan unsur esensial yang membentuk suatu perjanjian yang harus

43

Abdullah Saeed, Bank Islam dan Bunga..., 138.

44

Syarif Hidayatullah, Qawa’id Fiqiyyah dan Penerapannya dalam Transaksi Keuangan Syari’ah

Kontemporer (Mu’amalat, Maliyyah Islamiyyah, Mu’ashirah), (Jakarta: Gramata Publishing, 2012), 136.

dipenuhi dalam suatu transaksi. Sedangkan syarat merupakan unsur yang

membentuk keabsahan rukun akad. Jadi, sahnya suatu akad sangat

bergantung kepada terpenuhi atau tidaknya rukun dan syarat akad.

Rukun mura>bah}ah yang harus dipenuhi dalam transaksi ada

beberapa, yaitu:45

1. Pelaku akad, yaitu bai (penjual) dan musytari (pembeli)

Pelaku akad terdiri dua yaitu penjual dan pembeli. Penjual

adalah pihak yang memiliki barang untuk dijual, sedangkan pembeli

adalah pihak yang memerlukan dan akan membeli barang. Keduanya

orang yang harus sudah baligh, berakal sehat dan cakap dalam hukum.

2. Objek akad, yaitu mabi’ (barang dagangan) dan tsaman (harga)

Mabi’ harus ada pada waktu akad diadakan. Menurut pendapat

fuqahah barang yang belum wujud tidak dapat menjadi objek akad,

sebab hukum dan akibat akad tidak mungkin bergantung pada sesuatu

yang belum berwujud. Barang yang diperjualbelikan harus merupakan

benda bernilai bagi pihak-pihak yang mengadakan akad. Objek akad

dapat ditentukan dan diketahui oleh dua belah pihak, dan juga dapat

diserahkan pada waktu akad terjadi.46

Tsaman (harga) adalah suatu jumlah yang disepakati oleh

kedua belah pihak, baik sama dengan nilai (qimah) benda yang

menjadi obyek jual beli, lebih tinggi maupun lebih rendah. Sedangkan

45

Ascarya, akad & Produk Bank Syariah..., 82.

46

Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum, (Bogor: Ghalia

Indonesia, 2009), 119-120.

yang dimaksud harga dalam jual beli mura>bah}ah adalah harga beli dan

biaya yang diperluhkan ditambah dengan keuntungan sesuai dengan

hasil kesepakatan.47 Secara garis besar dapat disebutkan bahwa

sesuatu dapat menjadi objek akad apabila dapat menerima hukum

akad dan tidak mengandung unsur-unsur yang mungkin menimbulkan

sengketa di kemudian hari antara pihak-pihak yang bersangkutan.48

3. Shighah, yaitu ijab dan qabul

Ijab merupakan permulaan penjelasan yang keluar dari salah

seorang yang berakad untuk memperlihatkan kehendaknya dalam

mengadakan akad, siapapun saja yang memulainya. Sedangkan qabul

ialah jawaban pihak yang lain sesudah adanya ijab untuk menyatakan

persetujuan.49

Syarat-syarat yang harus dipenuhi dalam transaksi mura>bah}ah

adalah sebagai berikut:50

1. Mengetahui harga pertama (harga pembelian)

Agar transaksi mura>bah}ah sah, harga pertama hendaklah

diketahui oleh pembeli kedua, karena mengetahui harga adalah syarat

sah jual beli. Jika harga pertama tidak diketahui sampai kedua belah

pihak berpisah, maka transaksi mura>bah}ah tersebut dinyatakan tidak

sah.

47

Burhanuddin, Aspek Hukum Lembaga Keuangan Syariah, (Yogyakarta: Graha Ilmu, 2010), 73.

48

Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum..., 120.

49 Ibid. 50

Wahbah az-Zuhaili, Fiqih Islam..., 358-360.

2. Mengetahui jumlah keuntungan yang diminta penjual

Adanya kejelasan informasi mengenai keuntungan, karena

keuntungan adalah bagian dari harga barang. Sehingga diketahui oleh

pembeli sebagai salah satu syarat sah mura>bah}ah.

3. Modal yang dikeluarkan hendaknya berupa barang mitsliyat (barang

yang memiliki varian serupa)

Contohnya adalah barang-barang yang bisa ditakar, ditimbang,

dan dijual satuan dengan varian berdekatan. Karena harga pokok harus

dapat diukur, baik menggunakan takaran, timbangan ataupun

hitungan. Ini merupakan syarat murabahah. Harga bisa menggunakan

ukuran awal, ataupun dengan ukuran yang berbeda, yang penting bisa

diukur dan di ketahui.

4. Jual beli mura>bah}ah pada barang-barang ribawi hendaknya tidak

menyebabkan terjadinya riba nasiah terhadap harga pertama

Menurut pendapat Asyhab, bagi pembeli barang dengan

barang tidak boleh menjualnya dengan cara mura>bah}ah, karena ia

menuntut barang berdasarkan sifat barangnya sendiri.51 Jadi membeli

barang yang ditakar atau ditimbang dengan barang yang sejenis, dan

dengan jumlah yang sama tidak diperbolehkan menjualnya kembali

secara mura>bah}ah, karena dalam mura>bah}ah menjual sesuai dengan

harga pertama dan ditambah keuntungan tertentu. Namun jika jenis

barangnya berbeda, maka ia boleh dijuak dengan cara mura>bah}ah.

51

Ibnu Rusyd, Terjamah Bidayatu’l Mujtahid, jilid II (Semarang: Asy Syifa’, 1990), 183.

5. Transaksi yang pertama hendaknya sah

Jual beli mura>bah}ah terjadi apabila transaksi yang pertama

sah, jika transaksi pertama tidak sah maka barang yang bersangkutan

tidak boleh dijual dengan cara mura>bah}ah. Kareana mura>bah}ah

merupakan jual beli sesuai harga pertama dengan menambahkan

keuntungan.

Menurut Syafi’i Antonio syarat-syarat yang harus dipenuhi dalam

transaksi mura>bah}ah adalah sebagai berikut:

1. Penjual memberi tahu biaya modal kepada nasabah

2. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan

3. Kontrak harus bebas dari riba

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian

5. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.52

Dalam Fatwa Dewan Syari'ah Nasional Majelis Ulama Indonesia

No: 04/DSN-MUI/IV/2000, ketentuan umum mura>bah}ah dalam Bank

Syari’ah disebutkan sebagai berikut:

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2. Barang yang diperjualbelikan tidak diharamkan oleh syari’ah Islam.

52

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik..., 102.

3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiriﻻ dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelianﻻ

misalnya jika pembelian dilakukan secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepaki.

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebutﻻ pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketigaﻻ akad jual beli murabahah harus dilakukan setelah barangﻻ secara prinsip menjadi milik bank.53

D. Aplikasi pembiayaan Mura>bah}ah

Dalam perbankan syariah ada dua macam bentuk mura>bah}ah yaitu

mura>bah}ah sederhana dan mura>bah}ah kepada pemesanan pembelian

(KPP). Mura>bah}ah sederhana merupakan bentuk akad mura>bah}ah ketika

penjual memasarkan barangnya kepada pembeli dengan harga sesuai

harga perolehan ditambah margin keuntungan yang diinginkan.54

Sedangkan mura>bah}ah kepada pemesanan pembelian (KPP), bentuk

mura>bah}ah ini melibatkan tiga pihak yaitu pemesan, pembeli dan penjual.

53

Fatwa Dewan Syari'ah Nasional Majelis Ulama Indonesia No: 04/DSN-MUI/IV/2000 tentang mura>bah}ah.

54

Ascarya, Akad dan Produk Bank Syariah..., 89.

Bentuk mura>bah}ah ini juga melibatkan pembeli sebagai perantara karena

keahliannya atau karena kebutuhan pemesan akan pembiayaan.55

Bentuk mura>bah}ah yang sering diterapkan oleh perbankan syariah

adalah bentuk mura>bah}ah kepada pemesanan pembelian (KPP).

Mura>bah}ah KPP umumnya dapat diterapkan pada produk pembiayaan

untuk pembelian barang-barang investasi, baik domestik maupun luar

negeri, seperti melalui letter of credit (L/C).56 Dalam mura>bah}ah

berdasarkan pesanan, bank melakukan pembelian barang setelah ada

pemesanan dari nasabah, dan dapat bersifat mengikat ataupun tidak

mengikat nasabah untuk tetap membeli barang tersebut atau menolaknya.

Artinya terjadinya penawaran untuk membeli atau menolak yaitu ketika

barang pesanan tersebut sudah ada, kerena menjual barang yang tidak

dimiliki merupakan tindakan yang dilarang oleh syaraiah.

Namun dalam konteks seperti ini beberapa ulama kontemporer

berpendapat bahwa jual beli mura>bah}ah jenis ini di mana “belum ada

barang” berbeda dengan “menjual tanpa kepemilikan barang”. Karena

menurutnya jika si nasabah pergi begitu saja tanpa mengikat perjanjian

akan sangat merugikan bagi pihak bank dan penyedia barang. Oleh karena

itu beberapa ulama kontemporer menetapkan bahwa si nasabah terikat

hukumnya. Hal ini demi menghindari kemudharatan.57

55 Ibid,.

56

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik..., 106.

57

Ibid,. 104.

E. Skema Pembiayaan Mura>bah}ah

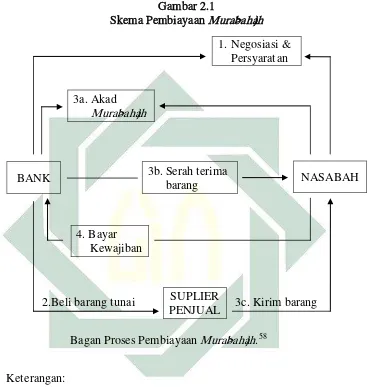

Skema pembiayaan mura>bah}ah dapat dilihat sebagai berikut:

Gambar 2.1

Skema Pembiayaan Mura>bah}ah

2.Beli barang tunai 3c. Kirim barang

Bagan Proses Pembiayaan Mura>bah}ah.58

Keterangan:

1. Bank dan nasabah melakukan negosiasi dan persyaratan tentang

rencana transaksi jual beli yang akan dilaksanakan. Negosiasi dan

persyaratan ini mengenai tentang spesifikasi barang yang akan di beli

dan harga jual.

58

Ascarya, akad & Produk Bank Syariah..., 83.

1. Negosiasi & Persyaratan

3a. Akad Mura>bah}ah

BANK 3b. Serah terima NASABAH

barang

4. Bayar Kewajiban

SUPLIER PENJUAL

2. Bank membeli barang yang diinginkan oleh nasabah secara tunai

kepada suplier penjual atas dasar akad yang dilaksanakan antara bank

dan nasabah.

3. Di nomor tiga ini ada tiga poin, yaitu:

a. Bank melakukan akad jual beli mura>bah}ah dengan nasabah, di

mana bank bertindak sebagai penjual dan nasabah sebagai

pembeli.

b. Serah terima barang yang sudah di beli bank dari suplier, dan

pemberitahuan harga jual.

c. Suplier mengirim barang kepada nasabah atas dasar perintah bank.

4. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran, boleh secara tunai atau angsuran, namun yang lazim

dilakukan oleh nasabah ialah dengan cara angsuran.

F. Batalnya Akad Mura>bah}ah

Suatu akad dapat dikatakan batal apabila akad itu tidak memenuhi

salah satu rukunnya atau ada larangan lansung dari syara’. Atau terdapat

tipuan, seperti menjual ikan dalam lautan, atau salah satu pihak yang

berakad tidak cakap bertindak hukum.59 Menurut Adiwarman A. Karim,

akad dikatakan batal apabila rukun-rukun akad tidak terpenuhi (baik satu

rukun atau lebih).60 Jumhur ulama fiqh juga menyatakan bahwa akad yang

59

Abdul Rahman Ghazaly dkk, Fiqh Muamalat, (Jakarta: Kencana, 2010), 57-58.

60

Adiwarman A. Karim, Bank Islam..., 47.

batal yaitu tidak sah dan akad itu tidak mengakibatkan hukum apa pun.61

Dalam KHES juga disebutkan di Pasal 28 ayat (3), yaitu akad yang batal

adalah akad yang kurang rukun dan/atau syarat-syaratnya. Karena

mura>bah}ah merupakan salah satu bentuk transaksi jual beli, maka

batalnya akad mura>bah}ah juga mengikuti batalnya akad jual beli.

G. Waka>lah

Secara bahasa kata al-waka>lah berarti al-Tafwidh (penyerahan,

pendelegasian dan pemberian mandat). Sedangkan secara terminologi

(syara’) sebagaimana dikemukakan oleh fuqaha, yaitu menurut Imam

Taqy al-Din Abu Bakr Ibn Muhammad al-Husaini mengatakan bahwa

waka>lah adalah menyerahkan suatu pekerjaan yang dapat digantikan

kepada orang lain agar dikelola dan dijaga pada masa hidupnya.62 Dan

menurut Hasbi Ash-Shiddiqie, waka>lah merupakan akad penyerahan

kekuasaan di mana pada akad itu seseorang menunjuk orang lain sebagai

gantinya untuk bertindak.63

Ijma ulama membolehkan waka>lah karena waka>lah dipandang

sebagai bentuk tolong menolong atas dasar kebaikan dan takwa yang

diperintahkan oleh Allah SWT dan Rasul-Nya. Firman Allah dalam surat

al-Maaidah ayat 2:

61

Abdul Rahman Ghazaly dkk, Fiqh Muamalat..., 58.

62

Imam Taqy al-Din Abu Bakr Ibn Muhammad al-Husaini, Kifayat al-Akhyar, (Bandung: PT

al-Maarif, tt), 283. 63

Hasbi Ash-Shiddiqie, Pengantar Fiqh Muamalah, (Jakarta: Bulan Bintang, 1984), 91.

“Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya, dan binatang-binatang qalaa-id, dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya dan apabila kamu Telah menyelesaikan ibadah haji, Maka bolehlah berburu. dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum Karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah amat berat siksa-Nya.” (QS. al-Maaidah: 2)64

Ada beberapa rukun yang harus dipenuhi dalam waka>lah, yaitu:

1. Orang yang mewakilkan (muwakkil) syaratnya dia berstatus sebagai

pemilik urusan/benda dan menguasainya serta dapat bertindak

terhadap harta tersebut dengan dirinya sendiri.

2. Wakil (orang yang mewakili) syaratnya ialah orang berakal. Tapi

menurut Hanafiah anak kecil yang cerdas (dapat membedakan yang

baik dan yang buruk) sah menjadi wakil. Orang yang sudah berstatus

sebagai wakil ia tidak boleh berwakil kepada kepada orang lain

kecuali seizin dari muwakkil .

64

Departemen Agama, Al Qur’an dan Terjemahnya..., 156-157.

3. Muwakkal fih (seseuatu yang diwakilkan), syaratnya adalah pekerjaan

itu diketahui dengan jelas, pekerjaan itu dimiliki oleh muwakkil

sewaktu akad waka>lah, dan adanya shigat.65

Transaksi waka>lah dinyatakan berakhir atau tidak dapat

dilanjutkan dikarenakan oleh salah satu sebab di bawah ini:

1. Matinya salah seorang dari yang berakad

2. Bila salah satunya gila

3. Pekerjaan yang dimaksud dihentikan

4. Pemutusan oleh muwakkil terhadap wakil, mekipun wakil tidak

mengetahui (menurut Syafi’i dan Hambali) tetapi menurut Hanafi

wakil wajib tahu sebelum ia tahu maka tindakannya seperti sebelum

ada pemutusan.

5. Wakil memutuskan sendiri. Menurut Hanafi tidak perlu muwakkil

mengetahuinya.

6. Keluarnya orang yang mewakilkan (muwakkil) dari status

pemilikan.66

65

Abdul Rahman Ghozaly dkk, Fiqh Muamalah..., 189.

66

Ibid,. 190.

BAB III

DESKRIPSI AKAD MURA>BAH}AH DI PT. BPR SYARIAH KOTA

MOJOKERTO

A. Profil PT. BPR Syariah

1. Profil

Profil PT. BPR Syariah Kota Mojokerto sebagai berikut:67

• Alamat :Jalan Mojopahit No. 382 Mojokerto

• NPWP :49.672.174.7-602.000

• Perijinan:

- Akta Pendirian : No.1 Tanggal 11 februari 2011 oleh Notaris

Ermawati, SH.

- Ijin Prinsip : 13/66/Dpbs

- Memkumham : AHU-21075.AH.01.01.Tahun 2011

- Ijin Usaha : 13/1163/DPbS

• Pemegang Saham : Pemkot Mojokerto

: Ir. Suyitno, MSi.

• Dewan Komisaris : Ir. Suyitno, MSi.

: Hartono, SH

• Dewan Pengawas Syariah : Drs.KH. Mas’ud Yunus

: KH. Rofi’I Ismail

• Dewan Direksi : Choirudin, Shi.

: Reny Triana,SE.

67

Company Profile BPRS KM2.

2. Visi dan Misi

Visi PT. BPR Syariah Kota Mojokerto yaitu:68

Menjadikan BPRS yang terkemuka, profesional, dan bisa memberikan

kemaslahatan bagi masyarakat Mojokerto khususnya dan masyarakat

Jawa Timur pada umumnya

Misi PT. BPR Syariah Kota Mojokerto sebagai berikut:69

1. Memberikan pelayanan perbankan Syariah pada masyarakat

2. Memberdayakan ekonomi kerakyatan yang dapat memberikan

kemaslatan bagi masyarakat

3. Menjadi perusahaan yang profesional, menguntungkan dan

berkembang

4. Meningkatkan kualitas pegawai yang profesional dan mengerti

sepenuhnya aspek aspek perbankan syariah

3. Struktur Organisasi dan Kepengurusan

68 Ibid,. 69

Ibid,.

DEWAN PENGAWAS SYARIAH

K.H.Rofi’i Ismail KOMISARIS UTAMA Imam Sampurno

DEWAN DIREKSI

Kacab Mojosari Kacab Pandaan Kabag Marketing

4. Jobdesk (Gambaran Tugas)

Ringkasan tugas dan tanggung jawab dari struktur organisasi

PT. BPR Syariah Kota Mojokerto sebaggai berikut:

1. Dewan Komisaris bertindak sebagai penentu garis-garis besar

kebijaksanaan perusahaan, melaksanakan pengawasan,

pengendalian, dan pembinaan terhadap PT. BPR Syariah Kota

Mojokerto. Dewan Komisaris terdiri dari beberapa komisaris yang

dipimpin oleh Komisaris Utama.

2. Dewan Pengawas Syariah bertugas mengarahkan, memeriksa dan

mengawasi kegiatan bank guna menjamin bahwa bank telah

beroperasi sesuai dengan aturan dan prinsip-prinsip syari’ah Islam.

3. Dewan Direksi memiliki tugas utama untuk:

- Menyusun perencanaan, melakukan koordinasi dan

pengawasan terhadap seluruh kegiatan operasional PT. BPR

Syariah Kota Mojokerto

- Apabila diperlukan, direksi dapat mengadakan kerjasama

dengan pihak lain dalam upaya pembangunan PT. BPR Syariah

Kota Mojokerto

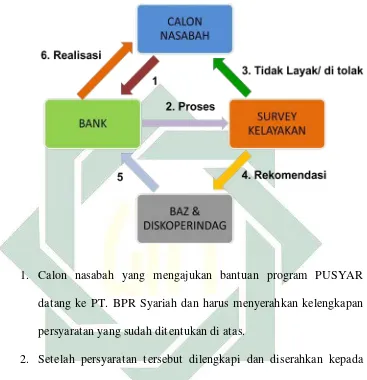

B. Kerjasama PT. BPR Syariah dan BAZ

1. Latar Belakang Munculnya Program Pembiayaan Usaha Syariah

(PUSYAR)

PUSYAR merupakan program pembiayaan secara syariah yang

PUSYAR adalah kegiatan pembiayaan kepada pelaku UMKM dan

IKM oleh PT. BPR Syariah Kota Mojokerto dengan sistem akad

mura>bah}ah yang beban biaya margin, asuransi, dan administrasinya

ditanggung oleh BAZNAS Kota Mojokerto dengan menggunakan

dana infaq dan shadaqah, proses verifikasi dan rekomendasi dilakukan

oleh Diskoperindag Kota Mojokerto serta pembiayaan manajemen

usaha dan keuangannya dilaksanakan oleh Masyarakat Ekonomi

Syariah (MES) Mojokerto. Jadi, peserta PUSYAR murni

mengembalikan pinjaman untuk modal usahanya tanpa margin.

Program ini awalnya menimbulkan banyak pertanyaan, namun

ada beberapa alasan yang menguatkan untuk bisa merealisasikan

program PUSYAR. Berikut alasan yang dikemukakan oleh salah satu

pengurus BAZ Kota Mojokerto:70

a. Dari segi kuantitas, bahwa dana infaq dan shodaqah yang

diperoleh oleh BAZ Kota Mojokerto terbatas dan jika banyak

yang disalurkan melalui dana hibah maka hanya sedikit

masyarakat yang memperoleh dana tersebut. Untuk itu agar dana

infaq dan sedeqah dapat dirasakan masyarakat secara merata bagi

yang membutuhkannya maka muncullah ide mengenai PUSYAR

yang bekerja sama dengan PT. BPR Syariah Kota Mojokerto.

b. Awal keterpurukan ekonomi masyarakat kota Mojokerto karena

adanya hubungan dengan bank titil, bahwa banyak pelaku UMKM

70

Wuliyono (Pengurus BAZ Kota Mojokerto), Wawancara, Mojokerto, 05 Januari 2016.

dan IKM yang meminta pinjaman kepada bank titil yang lembaga

tersebut dapat bergerak bebas menghimpit ekonomi masyarakat

kecil dengan manajemen semi renternir, yaitu mengabadikan

pokok pinjaman dan terus mengembangkan bunga yang

berlipat-lipat.

c. Meminimalisir orang Islam agar tidak teerjerumus terlalu dalam

melakukan perbuatan diluar syar’i, karena melakukan transaksi

yang menghasilkan bunga termasuk riba, dan riba termasuk

perbuatan haram.

Program PUSYAR ada dua macam yaitu, PUSYAR jilid I dan

PUSYAR jilid II. Pertama, PUSYAR jilid I menyediakan plafond

pembiayaan Rp. 750.000,- sampai dengan Rp. 10.000.000,- dan jangka

waktu pembiayaan 12 samapai dengan 18 bulan. Untuk PUSYAR jilid

I diperuntutkan bagi UMKM ataupun IKM kota Mojokerto ataupun

PNS yang keluarganya memiliki usaha. Kedua, PUSYAR jilid II

menyediakan plafond pembiayaan Rp. 10.000.000,- sampai dengan

Rp. 50.000.000,- dan jangka waktu pembiayaan 24 bulan. Untuk

PUSYAR jilid II yang dapat mengakses yaitu UKM dan IKM yang

bergerak dalam bidang ekonomi kreatif yang menjual produk

unggulan khas Kota Mojokerto seperti usaha alas kaki, batik,

handycraft, perajin miniatur perahu layar, makanan ringan dan

Program PUSYAR ini melibatkan berbagai pihak, yaitu pihak

pertama adalah suatu badan hukum yang berbentuk Perseroan

Terbatas yang bermaksud tujuan berusaha pada sektor Jasa Keuangan

dalam bentuk Bank Pembiayaan Rakyat berdasarkan prinsip Syariah

yang berdasar:71

a. Akta Pendirian PT. BPR Syariah Nomor 1 tahun 2012 Notaris

Ermawati, SH di Surabaya

b. Peraturan Daerah Kota Mojokerto Nomor 6 Tahun 2009 tentang

Pendirian Perseroan Terbatas Bank Pembiayaan Syariah Mandiri

Kota Mojokerto

Hak dan kewajiban pihak pertama pada program PUSYAR sebagai

berikut:72

a. Menyediakan dana untuk Program PUSYAR unggulan sebesar Rp.

1.500.000.000,- (Satu Milyar Lima Ratus Juta Rupiah) pada tahun

2015

b. Memberikan pinjaman kepada UMKM/UKM dan IKM Pelaku

Usaha Produk Unggulan Kota Mojokerto peserta Program

PUSYAR unggulan minimal Rp. 10.000.000,- (Sepuluh Juta

Rupiah) s.d Rp. 50.000.000,- (Lima Puluh Juta Rupiah) dengan

akad mura>bah}ah yang sudah direkomendasi kedua belah pihak

71

Nota Kesepahaman antara PT. BPR Syariah Kota Mojokerto dengan BAZ Kota Mojokerto, Diskoperindag Kota Mojokerto, dan MES Kota Mojokerto.

72

Perjanjian Kerjasama anatar PT. BPR Syariah Kota Mojokerto dengan BAZ Kota Mojokerto.