Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

PERBEDAAN KINERJA PERUSAHAAN BERDASARKAN TINGKAT INTELLECTUAL CAPITAL

Oleh: Maria Sri Rahayu

(Alumnus Fakultas Ekonomika dan Bisnis Universitas Krsiten Satya Wacana)

Yeterina Widi Nugrahanti

(Staf Pengajar Fakultas Ekonomika dan Bisnis Universitas Krsiten Satya Wacana, email: [email protected])

ABSTRACT

The purpose of this study was to determine whether there are differences in the performance of companies based on the level of intellectual capital. Intellectual capital is classified based on the high intellectual capital and intellectual capital is low. Performance of the company consists of financial performance, demonstrated by Return on Assets and market performance, demonstrated by Price to Book Value. These samples included 168 manufacturing companies listed in Indonesia Stock Exchange in 2012-2013. To test the hypothesis, this study using the Mann-Whitney U test results indicate that there are differences in financial performance based on intellectual capital, and there are differences in market performance based on intellectual capital.

Keywords: financial performance, market performance, intellectual capital, Value Added Intellectual Capital

PENDAHULUAN

Perkembangan dalam bidang ekonomi dari tahun ke tahun membawa dampak perubahan yang cukup signifikan terhadap pengelolaan suatu bisnis. Kemampuan perusahaan untuk bersaing saat ini tidak hanya dilihat dari aktiva berwujud, tetapi juga pada inovasi, sistem informasi, teknologi, dan sumber daya manusia yang dimiliki perusahaan (Widarjo, 2011). Oleh karena itu, perusahaan-perusahaan mulai menerapkan strategi knowledge based business (bisnis berdasarkan pengetahuan) dalam perusahaannya, hal ini dilakukan agar perusahaan dapat terus bertahan dan berkembang dalam dunia bisnis. Pengetahuan diakui sebagai elemen yang sangat dibutuhkan dalam bisnis dan menjadi sumber daya yang strategis untuk memperoleh dan mempertahankan keunggulan kompetitif (Efandiana, 2011). Salah satu pendekatan yang digunakan dalam menilai dan mengukur knowledge based business tersebut adalah dengan Intellectual Capital (IC).

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Intellectual Capital telah menjadi faktor penting untuk mendapatkan kinerja keuangan yang bagus bagi perusahaan (Yuniasih et al, 2010). Perusahaan yang saat ini memiliki kinerja keuangan yang kurang bagus belum tentu di masa mendatang perusahaan tersebut memiliki kinerja yang tidak bagus, bahkan bukan tidak mungkin perusahaan tersebut lebih unggul dari perusahaan lainnya dikarenakan memiliki dukungan intellectual capital yang baik. Peningkatan keahlian dan pengetahuan karyawan sebagai sumber daya manusia yang merupakan komponen intellectual capital dalam perusahaan tidak dapat diukur dari sudut keuangan dalam jangka waktu pendek, tetapi bisa dirasakan manfaatnya dalam jangka waktu panjang (Efandiana, 2011).

Di Indonesia, fenomena intellectual capital (IC) mulai berkembang terutama setelah munculnya Pernyataan Standar Akuntansi Keuangan (PSAK) No.19 (revisi 2000) tentang aktiva tidak berwujud (Yuniasih et al., 2010). Menurut PSAK No.19, aktiva tidak berwujud adalah aktiva moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (Ikatan Akuntan Indonesia, 2007). Dari definisi tersebut mengandung penjelasan bahwa sumber daya yang tidak berwujud dapat berupa ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar serta merek dagang.

Menurut Appuhami (2007), semakin besar nilai intellectual capital semakin efisien penggunaan modal perusahaan, sehingga menciptakan value added bagi perusahaan. Value added suatu perusahaan terletak pada kepemilikan dan pemanfaatan secara efektif sumber daya perusahaan yang mampu menambah nilai (valueable), bersifat jarang dimiliki (unique), sulit ditiru dan tidak tergantikan oleh sumber daya yang lain. Selain itu, jika modal intelektual merupakan sumber daya yang terukur untuk meningkatkan competitive advantage, maka modal intelektual akan memberikan kontribusi terhadap kinerja perusahaan (Abdolmohammadi, 2005). Modal intelektual diyakini dapat berperan penting dalam peningkatan nilai perusahaan maupun kinerja keuangan. Healy et al. (1999) menyatakan bahwa pengungkapan modal intelektual yang semakin tinggi dalam laporan keuangan akan memberikan informasi yang kredibel atau dapat dipercaya, dan akan mengurangi kesalahan investor dalam mengevaluasi harga saham perusahaan, sekaligus meningkatkan kapitalisasi pasar.

Hubungan antara intellectual capital dengan kinerja keuangan telah di buktikan secara empiris oleh Ulum et al.(2008), Salim dan Karyawati (2013), Sudibya dan Restuti (2014) yang menemukan bahwa intellectual capital berpengaruh positif pada kinerja keuangan. Penelitian diluar negeri antara lain Chen et al. (2005), Tan et al. (2007), Belkaoui (2003), Firer dan Stainbank (2003) membuktikan bahwa terdapat pengaruh positif intellectual capital terhadap kinerja keuangan dan kinerja pasar.Sedangkan hasil berbeda diperoleh Firer dan Williams (2003) yang menunjukkan ICtidak berpengaruh terhadap kinerja keuangan perusahaan.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

(2010)menyatakan IC tidakberpengaruh terhadap kinerja pasar. Serta penelitian Kuryanto dan Syafruddin (2008) menunjukan IC tidak berpengaruh terhadap kinerja keuangan dan kinerja pasar.

Tujuan penelitian ini adalah untuk mengetahui apakah terdapat perbedaan kinerja perusahaan denganintellectual capitalyang tinggi dan yang rendah. Penelitian ini tidak menggunakan analisis pengaruh intellectual capital terhadap kinerja perusahaan seperti penelitian-penelitian sebelumnya. Peneliti menguji apakah terdapat perbedaan kinerja perusahaan dengan intellectual capital yang tinggi dan yang rendah. Penguji menggunakan uji beda dikarenakan ada banyak faktor yang mempengaruhi kinerja perusahaan dan tidak semua faktor diteliti sehingga memungkinkan penelitian terdahulu tidak konsisten.

Penelitian ini secara khusus meneliti perusahaan-perusahaan manufaktur yang terdaftar di BEI. Peneliti memilih menggunakan data dari perusahaan manufaktur karena pada penelitian sebelumnya banyak menggunakan perusahaan perbankan dimana IC terpusat pada kinerja karyawan sedangkan perusahaan manufaktur lebih terpusat pada sarana dan prasarana, sehingga ada kemungkinan karakteristiknya berbeda.

Menurut Ifada dan Hapsari (2012) Human capital pada perusahaan manufaktur tercermin dari karyawan yang memiliki pengetahuan, pengalaman, komitmen dan bekerja pada berbagai divisi sesuai dengan keahliannya masing-masing, structural capital pada perusahaan manufaktur tercermin dari sarana dan prasarana yang disediakan perusahaan baik berupa mesin produksi, sistem produksi perusahaan, merek dagang, serta transportasi untuk distribusi barang, sedangkan customer capital pada perusahaan manufaktur tercermin dari hubungan baik yang dijalin perusahaan terhadap mitranya baik itu distributor, konsumen, pemasok, dan pemerintah.

Pada penelitian ini intellectual capital sendiri diukur dengan the Value Added IntellectualCoefficient™ yang dikembangkan oleh Pulic (1998) dalam Yuniasih et al, (2010). Sedangkan ukuran kinerja keuangan diukur dengan Return on Assets (ROA), alasan dipilihnya ROA karena ROA mencerminkan keuntungan bisnis dan efisiensi perusahaan dalam memanfaatkan assets (Chen et al., 2005). Dan untuk mengukur kinerja pasar menggunakan Price to Book Value (PBV), alasan dipilih Price to Book Value (PBV) sebagai ukuran kinerja pasar karena menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Sunarsih dan Mendra, 2011).

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel yang digunakan, dimana pada penelitian sebelumnya para peneliti hanya menggunakan kinerja keuangan atau kinerja pasar saja sebagai variabel penelitiannya. Disini peneliti mencoba meneliti keduanya yaitu kinerja keuangan dan kinerja pasar. Kinerja keuangan suatu perusahaan merupakan faktor yang menunjukan efektifitas dan efisiensi perusahaan dalam mencapai tujuannya (Pratata, 2007), tetapi dalam mencapai tujuannya perusahaan tidak hanya diukur dari kinerja keuangan yang baik tetapi juga dilihat dari kinerja pasarnya. Hal inilah yang menyebabkan peneliti meneliti keduanya yaitu kinerja keuangan dan kinerja pasar

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016 TELAAH TEORETIS DAN PENGEMBANGAN HIPOTESIS

Resource Based Theory

Wernerfelt (1984) dalam Widarjo (2011) menjelaskan bahwa menurut pandangan Resource Based Theory perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan asset-aset strategis yang penting (aset berwujud dan aset tak berwujud). Belkaoui (2003) menyatakan strategi yang potensial untuk meningkatkan kinerja perusahaan adalah dengan menyatukan aset berwujud dan aset tidak berwujud. Aset tidak berwujud perusahaan yang memegang peran penting dalam perusahaan adalah intellectual capital. Intellectual capital pada perusahaan tercermin dalam sumber daya yang dimiliki perusahaan.

Sumber daya yang dimiliki perusahaan antaralain dapat berupa sumber daya alam yang memadai, advertising yang menarik, serta karyawan dan manajer yang dapat bekerja secara professional. Apabila perusahaan dapat memanfaatkan sumber dayanya secara maksimal, maka perusahaan tersebut memiliki keunggulan kompetitif dan mampu untuk bersaing dengan perusahaan lain, dengan kata lain semakin baik intellectual capital yang dimiliki perusahaan maka semakin baik kinerja perusahaan.

Intellectual Capital

Intellectual capital adalah informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai (Williams, 2001). Intellectual capital dapat dipandang sebagai pengetahuan, informasi, kekayaan intelektual, dan pengalamanyang dapat digunakan untuk menciptakan kekayaan (Stewart,1997). Intellectual capital mencakup semua pengetahuan karyawan, organisasi dan kemampuan perusahaan untuk menciptakan nilai tambah dan keunggulan kompetitif. Intellectual capital merupakan aset tak berwujud yang memegang peran penting dalam meningkatkan daya saing perusahaan dan juga dimanfaatkan secara efektif untuk meningkatkan keuntungan perusahaan.

Bontis et al.(2000) mengemukakan elemen-elemen Intellectual capital yang terdiri dari human capital (HC), structural capital (SC) dan customer capital (CC).

1. Human Capital

Human capital didefinisikan sebagai kombinasi pengetahuan, keahlian, inovasi dan kompetensi yang dimiliki karyawan dalam memproduksi barang dan jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yg dimiliki oleh karyawannya.

2. Structural Capital

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

pengetahuan yang tinggi namun tidak didukung oleh sarana dan prasarana yang memadai, maka kemampuan karyawan tersebut tidak akan menghasilkan modal intelektual.

3. Customer Capital

Customer capital merupakan hubungan yang harmonis atau association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari konsumen yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar.

Jadi, secara umum IC dibagi menjadi tiga elemen, yaitu: human capital (HC) yang mencakup pengetahuan dan keterampilan pegawai, structural capital (SC) yang mencakup teknologi, infrastruktur, dan informasi yang mendukungnya, customer capital (CC) dengan membangun hubungan yang baik dengan konsumen. Ketiga elemen ini akan berinteraksi secara dinamis, serta terus menerus dan meluas sehingga akan menghasilkan nilai bagi perusahaan (Sawarjuwono dan Kadir, 2003).

Value Added Intellectual Coefficient (VAICTM)

Pengukuran intellectual capital telah dilakukan oleh para peneliti untuk dapat melakukan penelitian terhadap intellectual capital. Salah satunya yaitu dengan menggunakan metode pengukuran monetary yang dikembangkan oleh Pulic (1998)dalam Yuniasih et al, (2010) yang disebut Value Added Intellectual Coefficient (VAICTM). VAICTM didesain untuk menyajikan informasi tentang value creation efficiency dari asset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. Pendekatan ini relatif mudah dan sangat mungkin dilakukan, karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan.

Keunggulan metode Pulic (1998)adalah karena data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dalam laporan keuangan perusahaan. Model VAICTM dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan perusahaan dan menunjukkan kemampuan perusahaan dalam menciptakan nilai (value creation). Value added (VA) dihitung sebagai selesih antara output dan input (Pulic(1999) dalam Yuniasih et al, (2010)).

Tan et al. (2007) menyatakan output (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual dipasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Perlu diperhatikan juga bahwa beban karyawan (labor expense) tidak termasuk dalam IN.

Pulic (1999) dalam Yuniasih et al, (2010), dan Ulum (2008) mengemukakan bahwa value added (VA) dipengaruhi oleh efisiensi dari tiga jenis input yang dimiliki perusahaan, antara lain: human capital (HC), structural capital (SC) dan capital employed (CE).

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Value Added Human Capital mengindikasikan kemampuan tenaga kerja untuk menghasilkan nilai bagi perusahaan dari dana yang dikeluarkan untuk tenaga kerja tersebut. Semakin banyak Value Added dihasilkan dari setiap rupiah yang dikeluarkan oleh perusahaan menunjukkan bahwa perusahaan telah mengelolah sumber daya manusia secara maksimal sehingga menghasilkan tenaga kerja berkualitas yang pada akhirnya akan meningkatkan kinerja keuangan perusahaan. 2. Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) mencerminkan seberapa banyak Value Added yang dihasilkan dari modal fisik yang digunakan. Perusahaan akan terlihat baik menggunakan capital employed (CE) jika 1 unit dari capital employed (CE) menghasilkan return lebih besar dari pada perusahaan lain.

3. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) mengukur jumlah structural capital (SC) yang dibutuhkan untuk menghasilkan 1 rupiah dari value added (VA) dan merupakan indikasi bagaimana keberhasilan structural capital (SC) dalam penciptaan nilai. Structural capital (SC) bukanlah ukuran independen sebagaimana human capital (HC), Structural capital (SC) merupakan ukurandependen terhadap value creation, maka akan semakin kecil kontribusi structural capital (SC) dalam hal tersebut.

Keunggulan metode Pulic adalah karena data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dalam laporan keuangan perusahaan. Alternatif pengukuran IC lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan yang unik yang hanya untuk melengkapi profit suatu perusahaan secara individu. Indikator-indikator tersebut, khususnya indikator non-keuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang lainnya. Konsekuensinya, kemampuan untuk menerapkan alternatif pengukuran IC tersebut secara konsisten terhadap sampel yang besar dan terdiversifikasi menjadi terbatas (Firer dan Williams, 2003 dalam Wijaya, 2012)

Kinerja Keuangan

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

manajemen dalam memanfaatkan aset yang dimiliki perusahaan untuk memperoleh laba; keempat, ROA sebagai alat evaluasi atas penerapan kebijakan-kebijakan manajemen.

Kinerja Pasar

Tujuan jangka panjang perusahaan adalah memaksimumkan kinerja pasar. Menurut Husnan (2000) yang dimaksud dengan nilai perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan tersebut dijual. Sehingga apabila suatu perusahaan dianggap memiliki kinerja pasar yang baik maka perusahaan itu memiliki prospek masa depan.Kinerja pasar pada penelitian ini diukur dengan menggunakan rasio Price to book value (PBV). Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi sebagai perusahaan yang terus bertumbuh. Price to book value (PBV) dipilih sebagai ukuran kinerja karena menggambarkan tingkat perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Menurut Damodaran (2001) dalam Sudibya dan Restuti (2014) rasio Price to book value (PBV) mempunyai beberapa keunggulan sebagai berikut: pertama, nilai buku mempunyai ukuran nilai yang relatif setabil yang dapat diperbandingkan dengan harga pasar. Kedua, nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. Price to book value (PBV) dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation. Ketiga, perusahaan-perusahaan dengan earnings negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi menggunakan PBV.

Pengembangan Hipotesis Perbedaan Kinerja Keuangan berdasarkan tingkat Intellectual Capital Berdasarkan resource based theory, perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting (aset berwujud dan aset tak berwujud) (Wernerfelt (1984) dalam Widarjo (2011)). Aset tidak berwujud perusahaan yang memegang peran penting dalam perusahaan adalah intellectual capital. Perusahaan yang memiliki intellectual capital yang tinggi pada umumnya akan menghasilkan kinerja keuangan yang tinggi pula. Ketika perusahaan memiliki intellectual capital dengan memperhatikan dan memanfaatkan human capital, structural capital, dan customer capital, maka akan menghasilkan kinerja perusahaan yang baik.

Human capitaladalah keahlian dan kompetensi yang dimiliki karyawan dalam memproduksi barang dan jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan.Perusahaan yang berhasil mengembangkan keahlian yang dimiliki karyawannya akan berdampak positif terhadap peningkatan kinerja karyawan. Structural capital tercermin dari sarana dan prasarana yang disediakan oleh perusahaan dalam memenuhi kebutuhan pasar. Sarana dan prasarana yang disediakan perusahaan berupa mesin produksi untuk membantu dalam proses produksi, sistem produksi perusahaan, merek dagang, teknologi, serta transportasi untuk membantu distribusi barang.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

memiliki pengetahuan dan kompetensi yang tinggi namun bila tidak didukung oleh sarana dan prasarana yang memadai, maka kemampuan karyawan tersebut tidak akan menghasilkan kinerja yang baik.

Customer capital pada perusahaan tercermin dari hubungan baik yang dijalin dengan mitranya. Pemasok yang hubungan kerjasamanya berjalan dengan baik akan memberikan bahan baku yang baik bagi perusahaan, dan konsumen juga akan loyal kepada perusahaan tersebut karena kualitas produk yang bagus dan pelayanan customer service yang baik. Kinerja yang baik yang diberikan karyawan serta loyalitas yang diberikan pemasok dan konsumen akan menggerakkan roda bisnis perusahaan sehingga laba perusahaan akan meningkat. Meningkatnya laba perusahaan akan mengakibatkan peningkatan terhadap ROA yang mengindikasi kinerja keuangan perusahaan dapat berjalan dengan baik. Oleh sebab itu perusahaan yang memiliki intellectual capital yang tinggi maka kinerja keuangannya tinggi.Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Ulum et al (2008), Salim dan Karyawati (2013), Sudibya dan Restuti (2014), Chen et al (2005), Tan et al. (2007) dari penelitian tersebut menyatakan bahwa intellectual capitalyang tinggi maka kinerja keuangannya tinggi.

Akan tetapi sebaliknya jika perusahaan tidak mengembangkan keahlian yang dimiliki karyawan, perusahaan tidak menyediakan sarana-prasarana dan karyawan tidak memanfaatkan sarana-prasarana dengan baik, serta hubungan kerjasama perusahaan dengan mitranya tidak berjalan dengan baik maka hal ini dapat menurunkan laba perusahaan, yang akhirnya ROA perusahaan akan mengalami penurunan dan mengindikasi kinerja keuangannya rendah. Dengan hal tersebut mengindikasikan bahwa perusahaan yang memiliki intellectual capital yang rendah maka kinerja keuangan yang diperoleh rendah. Berdasarkan uraian diatas, maka hipotesis yang dapat dirumuskan adalah:

H1 : Perusahaan dengan Intellectual capital yang tinggi memiliki kinerja keuangan yang lebih baik dibandingkan dengan Intellectual capital -nya rendah.

Pengembangan Hipotesis Perbedaan Kinerja Pasar berdasarkan tingkat Intellectual Capital

Menurut resource based theory, perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja perusahaan yang baik dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting (aset berwujud dan aset tak berwujud). Dengan demikian, perusahaan yang memiliki dan dapat menguasai aset tak berwujud dalam hal ini adalah intellectual capital dengan baik akan membuat investor memberikan nilai yang tinggi pada perusahaan. Investor memberikan nilai yang tinggi kepada perusahaan dengan harapan bahwa perusahaan dapat memanfaatkan ketiga elemen intellectual capital yang dimiliki, baik memanfaatkan keahlian yang dimiliki karyawan, sarana dan prasarana yang disediakan serta hubungan yang dijalin dengan mitranya. Perusahaan diharapkan dapat memanfaatkannya dengan lebih efisien dan efektif lagi, sehingga kinerja perusahaan di masa mendatang lebih baik.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Ketika perusahaan dapat menjalin hubungan yang baik dengan pemasok, konsumen, serta pemerintah akan menggerakkan roda bisnis perusahaan sehinggainvestor memiliki harapan mengenai kelangsungan hidup perusahaan dalam jangka panjang dan menyebabkan investor tertarik untuk berinvestasi pada perusahaan tersebut, hal iniakan menyebabkan naiknya nilai harga saham perusahaan. Kenaikan harga saham perusahaan disertai juga dengan naiknya nilai PBV perusahaan. Oleh sebab itu perusahaan yang memiliki intellectual capital yang tinggi maka kinerja pasarnya tinggi.Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Wijaya (2012), dan Bollen (2005) dari penelitian tersebut menyatakan bahwa intellectual capitalyang tinggi maka kinerja pasarnya tinggi.

Akan tetapi sebaliknya jika perusahaan tidak mengelola pengetahuan yang dimiliki karyawan, sarana dan prasarana tidak disediakan, serta perusahaan tidak menjalin hubungan kerja yang baik dengan mitranya, hal ini dapat menyebabkan menurunnya nilai harga saham yang disertai juga dengan menurunnya PBV sehingga mengakibatkan penurunan pada kinerja pasar perusahaan. Haltersebut mengindikasikan bahwa perusahaan yang memiliki intellectual capital yang rendah maka kinerja pasar yang diperoleh rendah.Berdasarkan uraian di atas, maka hipotesis yang dapat dirumuskan adalah:

H2 : Perusahaan dengan Intellectual capital yang tinggi memiliki kinerja pasar yang lebih baik dibandingkan dengan Intellectual capital -nya rendah.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2013. Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling dengan kriteria sebagai berikut :

1. Perusahaan mempublikasi laporan tahunan secara berturut-turut dari tahun 2012 sampai dengan 2013 dalam mata uang rupiah.

2. Perusahaan berada pada kondisi laba selama dua tahun berturut-turut dari tahun 2012 sampai dengan tahun 2013.Kriteria ini ditetapkan dalam penelitian ini dengan tujuan untuk menjaga agar value added perusahaan, laba negatif akan menyebabkan value added perusahaan menjadi negatif.

3. Perusahaan berada pada kondisi nilai buku ekuitasnya positif.

Jenis dan Sumber Data

Sumber data penelitian berasal dari data sekunder. Data tersebut berupa data laporan keuangan perusahaan manufaktur yang terdaftar di BEI yang dimulai tahun 2012 sampai dengan tahun 2013 yang diperoleh dari situs www.idx.co.id. Sedangkan data mengenai harga saham penutupan diperoleh dari situs finance.yahoo.com.

Variabel Penelitian

Variabel penelitian yang digunakan didalam penelitian ini adalah :

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

1. Intellectual Capitaldiukur dengan VAICTM yang dikembangkan oleh Pulic (1998; 1999; 2000)dalam Yuniasih et al, (2010). VAICTMyang diukur berdasarkan value added yangdihasilkan olehValue Added Human Capital (VAHU), Value Added Capital Employed (VACA), dan Structural Capital Value Added (STVA). Formula perhitungan VAICTM adalah sebagai berikut: a) Value Added Human Capital (VAHU)

VA = Output – Input

�� = ���

Dimana :

Value Added (VA) = selisih antara output dan input Output (OUT) = total penjualan dan pendapatan lain-lain Input (IN) = beban dan biaya-biaya selain beban karyawan Human Capital (HC) = beban karyawan (total gaji, upah dan

pendapatan karyawan)

b) Value Added Capital Employed (VACA)

VACA = �� �� Dimana :

Capital Employed (CE) = Dana yang tersedia (total ekuitas)

c) Structural Capital Value Added (STVA)

STVA = � Dimana :

Structural Capital (SC) = VA – HC

Sehingga formulasi perhitungan VAICTM adalah:

Kinerja Keuangan

Variabel penelitian yang akan digunakan di dalam penelitian ini adalah Return on Assets (ROA). Return on Assets (ROA) memperlihatkan kemampuan yang dimiliki oleh perusahaan dalam melakukan efisiensi penggunaan total aset untuk operasional perusahaan. Adapun rumus yang digunakan menurut Ghozali dan Chariri (2008) untuk menghitung ROA adalah sebagai berikut :

= � ��

Kinerja Pasar

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Variabel penelitian yang akan digunakan di dalam penelitian ini adalah Price to book value (PBV). Dalam penelitian ini Price to Book value (PBV) dihitung berdasarkan perbandingan antara harga pasar saham dengan nilai buku saham. Harga pasar saham yang digunakan adalah harga yang berdasarkan closing price pada akhir tahun laporan perusahaan.Adapun rumus yang digunakan menurut Sudibya dan Restuti (2014) untuk menghitung PBV adalah sebagai berikut:

� = � � �

Teknik Analisis Data

Langkah-langkah yang dilakukan dalam menganalisis data dalam penelitan ini adalah :

1. Menghitung ROA, PBV dan IC yang diungkapkan pada tiap laporan tahunan perusahaan yang dijadikan sampel.

2. Mengelompokkan ROA, PBV dan IC menjadi tinggi dan rendah berdasarkan rata-rata keseluruhan sampel.

3. Melakukan uji normalitas terhadap data yang dijadikan sampel. Pengujian normalitas dilakukan dengan uji Kolmogorov-Smirnov, untuk mengetahui apakah data berdistribusi normal atau tidak. Data berdistribusi normal apabila tingkat signifikasinya lebih besar dari 0,05.

4. Setelah data berdistribusi normal maka pengujian hipotesis akan dilanjutkan dengan melakukan Uji T-Test. Jika data menunjukan tidak berdistribusi normal, pengujian hipotesis dilakukan dengan Mann-Whitney U. dalam penelitian ini pengelolahan data dilakukan dengan menggunakan software SPSS versi 20.

HASIL DAN PEMBAHASAN Deskripsi Objek Penelitian

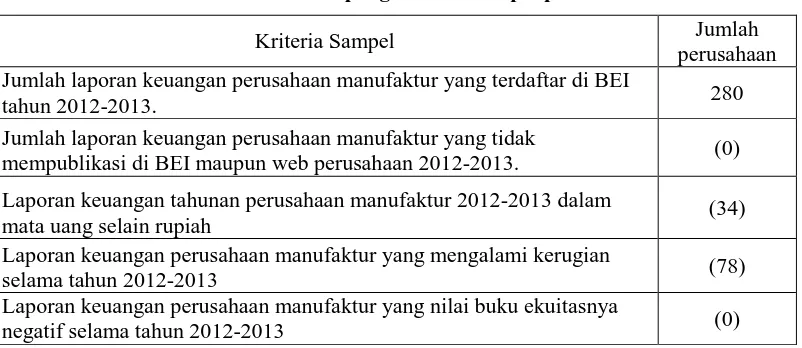

Pada tabel 1 berikut ini menunjukan proses pengambilan sampel perusahaan manufaktur yang terdapat di Bursa Efek Indonesia pada tahun 2012 dan 2013 dengan menggunakan metode purposive sampling:

Tabel 1

Tabel pengambilan sampel penelitian

Kriteria Sampel Jumlah

perusahaan Jumlah laporan keuangan perusahaan manufaktur yang terdaftar di BEI

tahun 2012-2013. 280

Jumlah laporan keuangan perusahaan manufaktur yang tidak

mempublikasi di BEI maupun web perusahaan 2012-2013. (0) Laporan keuangan tahunan perusahaan manufaktur 2012-2013 dalam

mata uang selain rupiah (34)

Laporan keuangan perusahaan manufaktur yang mengalami kerugian

selama tahun 2012-2013 (78)

Laporan keuangan perusahaan manufaktur yang nilai buku ekuitasnya

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Outlier data (8)

Total sampel yang digunakan 160

Sumber : Data Sekunder Diolah, 2016

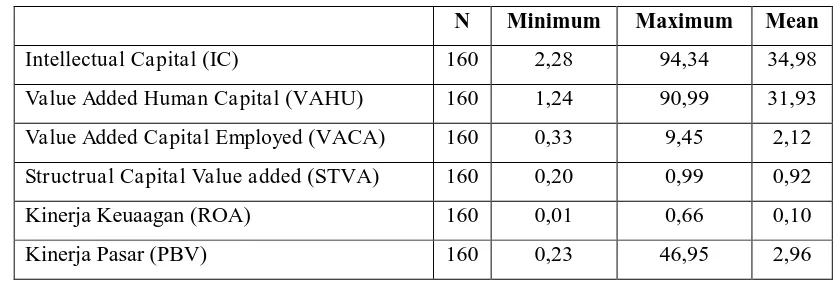

Analisis Statistik Deskriptif

Berikut ini adalah tabel yang berisi hasil analisis deskriptif yang terdiri dari mean, nilai minimum, dan nilai maksimum.

Tabel 2

Tabel Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean

Intellectual Capital (IC) 160 2,28 94,34 34,98

Value Added Human Capital (VAHU) 160 1,24 90,99 31,93 Value Added Capital Employed (VACA) 160 0,33 9,45 2,12 Structrual Capital Value added (STVA) 160 0,20 0,99 0,92

Kinerja Keuaagan (ROA) 160 0,01 0,66 0,10

Kinerja Pasar (PBV) 160 0,23 46,95 2,96

Sumber : Data Sekunder Diolah, 2016

Pada tabel 2 menunjukkan Intellectual Capital (IC) memiliki nilai terendah 2,28; nilai tertinggi 94,34 dan nilai rata-rata 34,98. Nilai rata-rata IC dari perusahaan yang dijadikan sampel adalah sebesar 34,98. Hal ini berarti bahwa perusahaan yang memanfaatkan IC masih rendah. Tingkat IC tertinggi sebesar 94,34 dimiliki oleh PT. AKR Corporindo Tbk. Variabel kinerja keuangan, memiliki rata-rata sebesar 0,10. Hal ini berarti perusahaan sampel secara rata-rata dapat memperoleh laba bersih sebesar Rp. 0,10,- untuk setiap Rp 1,- aset perusahaan. Variabel kinerja pasar, memiliki rata-rata sebesar 2,96. Hal ini berarti bahwa perusahaan sampel memiliki nilai pasar saham yang lebih tinggi dibandingkan dengan nilai bukunya.Nilai rata-rata PBV diatas satu (1) menunjukan perusahaan berhasil dalam menggelolah aset perusahaan, dan memiliki potensi pertumbuhan investasi yang tinggi.

Tabel 3

Tabel Rata-rata Tinggi Rendahnya Intellectual Capital

IC N

ROA PBV

Mean Max Min Mean Max Min

Tinggi 63 0.102 0.394 0.007 2.974 46.950 0.281 Rendah 97 0.100 0.657 0.006 2.964 25.603 0.232 Sumber : Data Sekunder Diolah, 2016

Tabel 4

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016 VAHU N

ROA PBV

Mean Max Min Mean Max Min

Tinggi 63 0.102 0.394 0.007 2.974 46.950 0.281 Rendah 97 0.100 0.657 0.006 2.964 25.603 0.232 Sumber : Data Sekunder Diolah, 2016

Tabel 5

Tabel Rata-rata Tinggi Rendahnya Value Added Capital Employed

VACA N

ROA PBV

Mean Max Min Mean Max Min

Tinggi 58 0.100 0.657 0.007 3.666 46.950 0.232 Rendah 102 0.101 0.355 0.006 2.571 15.012 0.236 Sumber : Data Sekunder Diolah, 2016

Tabel 6

Tabel Rata-rata Tinggi Rendahnya Structural Capital Value Added

STVA N

ROA PBV

Mean Max Min Mean Max Min

Tinggi 114 0.100 0.657 0.007 2.864 46.950 0.236 Rendah 46 0.103 0.261 0.006 3.225 15.012 0.232 Sumber : Data Sekunder Diolah, 2016

Tabel 3 menunjukkan jumlah rata-rata IC yang tinggi memiliki ROA sebesar 0,102, sedangkan perusahaan dengan IC yang rendah memiliki ROA sebesar 0,100. Kemudian untuk perusahaan yang IC tinggi memiliki rata-rata PBV sebesar 2,974, sedangkan perusahaan dengan IC rendah memiliki PBV sebesar 2,964.

Uji Hipotesis

Uji normalitas digunakan untuk mengetahui apakah data penelitian berdistribusi normal atau tidak. Pengujian normalitas dilakukan dengan uji Kolmogorov-Smirnov. Pada penelitian ini menunjukkan bahwa semua data memiliki nilai signifikasi < 0,05 maka dapat disimpulkan data tidak terdistribusi normal, sehingga pengujian hipotesis untuk variabel ROA dan PBV dilakukan dengan menggunakan uji Mann-Whitney U. Hasil pengujian hipotesis untuk variabel penelitian dapat dilihat pada tabel 4 dibawah ini:

Tabel 7

Tabel Hasil Pengujian Hipotesis

Variabel Asymp. Sig. (2-tailed) Kesimpulan Kinerja Keuangan (ROA) 0,000 H Diterima

Kinerja Pasar (PBV) 0,000 H Diterima

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016 Tabel 8

Tabel Hasil Uji Beda pada Tiap Komponen

Variabel Asymp.Sig.(2-tailed) Kesimpulan

Value Added Human Capital 0,00 Ada Perbedaan

Value Added Capital

Employed 0,00 Ada Perbedaan

Structural Capital Value

Added 0,00 Ada Perbedaan

Sumber : Data Sekunder Diolah, 2016

Pembahasan

Perbedaan Kinerja Keuangan berdasarkan tingkat Intellectual Capital

Berdasarkan hasil uji Mann-Whitney pada tabel 7, diketahui bahwa signifikasi uji beda sebesar 0,000, lebih rendah dari tingkat alpha sebesar 0,05. Hal ini berarti H1 diterima dan dapat disimpulkan terdapat perbedaan kinerja keuangan (ROA) berdasarkan tingkat intellectual capital.

Tabel 3 menunjukkan jumlah rata-rata intellectual capitalperusahaan dengan kategori tinggi memiliki nilai rata-rata ROA sebesar 0,102. Sedangkan perusahaan yang intellectual capital dengan kategori rendah memiliki nilai rata-rata ROA sebesar 0,100. Dari hasil tersebut dapat disimpulkan bahwa perusahaan dengan intellectual capital yang tinggi akan menghasilkan ROA yang lebih tinggi. Ketika perusahaan berhasil mengelola pengetahuan karyawannya dengan baik akan berdampak positif terhadap peningkatan kinerja karyawan.

Sarana dan prasarana yang disediakan perusahaan berupa mesin produksi untuk membantu dalam proses produksi, sistem produksi perusahaan, merek dagang, teknologi, serta transportasi untuk membantu distribusi barang jika digunakan dengan baik akan mendukung kinerja karyawan untuk menghasilkan kinerja perusahaan yang optimal.

Hubungan baik yang dijalin perusahaan dengan pemasok akan membuat pemasok memberikan bahan baku yang baik bagi perusahaan, dan konsumen juga akan loyal kepada perusahaan tersebut karena kualitas produk yang bagus dan pelayanan customer service yang baik.Kinerja yang baik yang diberikan karyawan serta loyalitas yang diberikan pemasok dan konsumen akan menggerakkan roda bisnis perusahaan sehingga laba perusahaan akan meningkat. Meningkatnya laba perusahaan akan mengakibatkan peningkatan terhadap ROA yang mengindikasi kinerja keuangan perusahaan dapat berjalan dengan baik. Oleh sebab itu perusahaan yang memiliki intellectual capital yang tinggi maka kinerja keuangannya tinggi.Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Ulum et al (2008), Salim dan Karyawati (2013), Sudibya dan Restuti (2014), Chen et al (2005), Tan et al. (2007) dari penelitian tersebut menyatakan bahwa intellectual capitalyang tinggi maka kinerja keuangannya tinggi.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

menurunkan kinerja keuangan. Dengan hal tersebut mengindikasikan bahwa perusahaan yang memiliki intellectual capital yang rendah maka kinerja keuangan yang diperoleh rendah.

Sebagai contoh adanya perbedaan kinerja keuangan antara perusahaan dengan IC tinggi dan rendah terlihat pada PT. Multi Bintang Indonesia Tbkyang memiliki intellectual capital-nya sebesar 49,25, menghasilkanROA yaitu sebesar 0,39, Sedangkan perusahaan dengan tingkat intellectual capital rendah seperti PT. Pioneerindo Gourment Internasional Tbk yang memiliki intellectual capital sebesar 5,99, menghasilkan ROA hanya sebesar 0,18.

Dari hasil penelitian dilihat dari keseluruhan intellectual capital, perusahaan yang intellectual capital-nya tinggi menghasilkan ROA yang tinggi. Tetapi jika dilihat dari komponen intellectual capital terdapat hasil yang berbeda. Pada tabel 4 terdapat perbedaan kinerja keuangan berdasarkan tingkat Value Added Human Capital. Dimana pada Value Added Human Capital yang tinggi menghasilkan ROA yang tinggi. Sedangkan pada Value Added Human Capital rendah menghasilkan ROA sebesar rendah. Pada tabel 5 didapatkan hasil dimana Value Added Capital Employed yang tinggi menghasilkan ROA yang rendah, sedangkan pada Value Added Capital Employed yang rendah menghasilkan ROA yang tinggi. Sedangkan pada tabel 6 dijelaskan bahwa Structural Capital Value Adedd yang tinggi menghasilkan ROA yang rendah, sedangkan pada Structural Capital Value Adedd yang rendah menghasilkan ROA yang tinggi.

Perbedaan Kinerja Pasar berdasarkan tingkat Intellectual Capital

Berdasarkan hasil uji Mann-Whitney pada tabel 7, diketahui bahwa signifikasi uji beda sebesar 0,000, lebih rendah dari tingkat alpha sebesar 0,05. Sehingga H2 diterima dan dapat dikatakan bahwa terdapat perbedaan kinerja pasar (PBV) berdasarkan tingkat intellectual capital.

Besarnya PBV antara perusahaan dengan IC kategori tinggi dan rendah dapat dilihat pada tabel 3. Perusahaan yang memiliki rata-rata intellectual capitaldengan kategori tinggi memiliki nilai rata-rata PBV sebesar 2,974. Sedangkan perusahaan yang intellectual capital dengan kategori rendah memiliki nilai rata-rata PBV sebesar 2,964. Dengan demikian, perusahaan yang memiliki dan dapat menguasai aset tak berwujud dalam hal ini adalah intellectual capital dengan baik akan membuat investor memberikan nilai yang tinggi pada perusahaan.

Investor memberikan nilai yang tinggi kepada perusahaan dengan harapan bahwa perusahaan dapat memanfaatkan ketiga elemen intellectual capital yang dimiliki, baik memanfaatkan keahlian yang dimiliki karyawan, sarana dan prasarana yang disediakan serta hubungan yang dijalin dengan mitranya. Perusahaan diharapkan dapat memanfaatkannya dengan lebih efisien dan efektif lagi, sehingga kinerja perusahaan di masa mendatang lebih baik.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Ketika perusahaan dapat menjalin hubungan yang baik dengan pemasok, konsumen, serta pemerintah akan menggerakkan roda bisnis perusahaan sehinggainvestor memiliki harapan mengenai kelangsungan hidup perusahaan dalam jangka panjang dan menyebabkan investor tertarik untuk berinvestasi pada perusahaan tersebut, hal ini akan menyebabkan naiknya nilai harga saham perusahaan. Kenaikan harga saham perusahaan disertai juga dengan naiknya nilai PBV perusahaan. Oleh sebab itu perusahaan yang memiliki intellectual capital yang tinggi maka kinerja pasarnya tinggi.Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Wijaya (2012), dan Bollen (2005) dari penelitian tersebut menyatakan bahwa intellectual capitalyang tinggi maka kinerja pasarnya tinggi.

Akan tetapi sebaliknya jika perusahaan tidak mengelola pengetahuan yang dimiliki karyawan, sarana dan prasarana tidak disediakan, serta perusahaan tidak menjalin hubungan kerja yang baik dengan mitranya, hal ini dapat menyebabkan menurunnya kinerja pasar perusahaan. Haltersebut mengindikasikan bahwa perusahaan yang memiliki intellectual capital yang rendah maka kinerja pasar yang diperoleh rendah.

Sebagai contoh adanya perbedaan kinerja pasar antara perusahaan dengan IC tinggi dan rendah terlihat pada PT. Multi Bintang Indonesia Tbkyang memiliki intellectual capital nya sebesar 49,25, menghasilkanPBV yaitu sebesar 46,95, Sedangkan perusahaan dengan tingkat intellectual capital rendah seperti PT. Duta Pertiwi Nusantara Tbk yang memiliki intellectual capital sebesar 7,97, menghasilkan PBV hanya sebesar 0,70.

Dari hasil penelitian dilihat dari keseluruhan intellectual capital, perusahaan yang intellectual capital-nya tinggi menghasilkan PBV yang tinggi. Tetapi jika dilihat dari komponen intellectual capital terdapat hasil yang berbeda. Berdasarkan Tabel 4 terdapat perbedaan kinerja keuangan berdasarkan tingkat Value Added Human Capital. Dimana pada Value Added Human Capital yang tinggi menghasilkan PBV yang tinggi. Sedangkan pada Value Added Human Capital rendah menghasilkan ROA yang rendah. Pada tabel 5 didapatkan hasil dimana Value Added Capital Employed yang tinggi menghasilkan ROA yang tinggi, sedangkan pada Value Added Capital Employed yang rendah menghasilkan ROA yang rendah. Sedangkan pada tabel 6 dijelaskan bahwa Structural Capital Value Adedd yang tinggi menghasilkan ROA sebesar rendah, sedangkan pada Structural Capital Value Adedd yang rendah menghasilkan ROA yang tinggi.

KESIMPULAN DAN IMPLIKASI TERAPAN Kesimpulan

Berdasarkan hasil analisis data dengan menggunakan uji non-parametrik Mann-whitneyU seperti yang telah dijelaskan sebelumnya, penelitian ini menunjukkan beberapa hal, yaitu :

1. Hasil pengujian hipotesis pertama menunjukkan perusahaan dengan intellectual capital yang tinggi memiliki kinerja keuangan yang lebih baik di bandingkan dengan perusahaan yangintellectual capital rendah.

2. Hasil pengujian hipotesis kedua menunjukkan perusahaan dengan intellectual capital yang tinggi memiliki kinerja pasar yang lebih baik dibandingkan dengan perusahaan dengan intellectual capital rendah.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Implikasi terapan dalam penelitian ini ditujukan kepada perusahaan. Bagi perusahaan, hendaknya mengoptimalkan 3 elemenintellectual capital yaitu human capital, structural capital, dan customer capital dengan baik sehingga dapat meningkatkan kinerja keuangan dan juga kinerja pasar. Bagi investor untuk lebih memilih perusahaan yang IC nya baik dalam menanamkan investasinya sehingga harapan investor untuk mendapat keuntungan lebih bisa terjamin.

Referensi

Abdolmohammadi, M.J. 2005. Intellectual Capital Disclosure and Market Capitalization. Journal of Intellectual Capital Vol.6 No.3.pp.397-416.

Appuhami, B.A. Ranjith. 2007. The Impact of Intellectual Capital on Investors Capital Gains on Share: An Empirical Investigation of Thai Banking, Finance & Insurance sector. International Management Riview. Vol.3 No.2.

Bontis, N., W.C.C. Keow, and S. Richardson. 2000. “Intellectual Capital and Business Performance in

Malaysia Industries”. Journal of Intellectual Capital. Vol.1. No.1. 85-100.

Chen, M.C., S.J. Cheng, Y. Hwang. 2005. “An Empirical Investigation of the Relationship Between

Intellectual Capital and firms’ Market Value and Financial Performances”. Journal of Intellectual Capital. Vol.6 No.2.pp.159-176.

Efandiana, Ludita. 2011. Analisis Faktor-Faktor yang Berpengaruh terhadap Kinerja Intellectual Capital pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Tesis Universitas Diponegoro Semarang.

Firer, Steven, and L Stainbank. 2003. “Testing the Relationship between Intellectual Capital and a Company’s

Performance: Evidence from South Africa”. Meditari Accountancy Research. Vol. 11: 25-44. Ghozali, Iman. 2011. Aplikasi Analisis Multivariate dengan Program IMB SPSS 19. Badan Penerbit

Universitas Diponegoro. Semarang.

Healy, P. M., dan K. G. Palepu, (1993), The Effect of Firms’ Financial Disclosure Strategies on Stock Prices.

Accounting Horizons 7 (1): 1-11.

Ifada, Luluk Muhimatul dan Hapsari, Hairida. 2012. Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Publik (Non Keuangan) di Indonesia. Jurnal Reviu Akuntansi dan Keuangan. Vol.2 No.1. April. Pp 181-194.

Ikatan Akuntansi Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan. No.19. Jakarta: Salemba Empat. Kuryanto, Benny dan Syafruddin, Muchamad. 2009. Pengaruh Modal Intelektual Terhadap Kinerja

Perusahaan. Jurnal Akuntansi dan Auditing. Vol.5, No.2.

Proceding Seminar Nasional dan Call for Paper Universitas Muhammadiyah Surakarta, 19 Mei 2016

Salim, Selvi Meliza dan Karyawati, Golrida. 2013. Pengaruh Modal Intelektual Terhadap Kinerja Keuangan. Journal of Business Enterpreneurship. Vol.1 No.2. Mei.

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir. 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research). Jurnal Akuntansi dan Keuangan. Vol.5No.1. 31-51.

Sudibya, D. C. Nunki Arun dan Restuti, MI. Mitha Dewi. 2014. Pengaruh Modal Intelektual terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening. Makalah Disampaikan dalam Seminar Nasional dan Call for Paper. 154-166.

Sunarsih, Ni Made dan Mendra, Ni Putu Yuria. 2012. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.Makalah Disampaikan dalam Simposium Nasional Akuntansi XV. Banjarmasin: 20-23 September.

Suwarjuwono, W dan Kadir, A. P. 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (sebuah library research). Jurnal Akuntansi Keuangan 5 (1): 35-37.

Ulum, Ihyaul, Imam Ghozali & Anis Chairi. 2008. Intellectual Capital dan Kinerja Perusahaan: Suatu Analisis dengan Pendekatan Partial Least Squares. Makalah Diampaikan dalam Simposium Nasional Akuntansi XI. Pontianak: 23-24 Juli.

Wernerfelt, B. 1984. A Resource- Based View of The Firm, Strategic Management Journal. Vol.5. No.2.pp.171-180.

Widarjo, Wahyu. 2011. Pengaruh Modal Intelektual dan Pengungkapan Modal Intelektual pada Nilai Perusahaan. Makalah Disampaikan dalam Simposium Nasional Akuntansi XIV. Banda Aceh: 21-22 Juli.

Wijaya, Novi. 2012. Pengaruh Intelektual Capital Terhadap Kinerja Keuangan dan Nilai Pasar Perusahaan Perbankan dengan Metode Value Added Intelectual coefficient. Journal Bisnis dan Akuntansi. Vol.14. No.3.157-180. Desember.