Pener apan model apar ch untuk volatilitas returns

K ur s beli eur dan j py ter hadap idr per iode 2009-2014

Saragah R epi Pratama, D idit B udi Nugroho

*

, B ambang Susanto

Program Studi Matematika, Universitas K risten Satya W acana J l. Diponegoro 52–60 Salatiga 50711, J awa T engah, Indonesia

*

E mail korespondensi: didit.budinugroho@ staff.uksw.edu

A bstrak

Permasalahan umum yang sering dijumpai dalam studi literatur keuangan adalah volatilitas untuk returns aset. Model volatilitas yang diperhatikan dalam studi ini yaitu spesifikasi-spesifikasi A PA R C H ( asymmetric power autoregressive conditional heteroskedasticity) univariat yang berbeda-beda, sedangkan aset yang diperhatikan yaitu kurs beli mata uang asing terhadap rupiah. Model diestimasi menggunakan metode adaptive random walk Metropolis ( ARWM) dalam algoritma Markov chain Monte C arlo (MC MC ) dan diaplikasikan untuk data returns kurs beli E uro ( E UR ) dan J apanese Y en (J PY ) terhadap Indonesian Rupiah (IDR ) dalam periode harian dari J anuari 2009 sampai D esember 2014. Hasil empiris yang didasarkan pada nilai log posterior likelihood menunjukkan bahwa model volatilitas yang paling sesuai untuk kedua returns kurs jual yaitu A PA R C H( 1,1) dengan estimasi pangkat (power) volatilitas sama dengan 1,15 untuk returns E UR dan 1,089 untuk returns J PY . D alam kasus tersebut diperoleh bahwa hanya efek pangkat (T aylor) yang signifikan secara statistik (pada tingkat 1%) dalam returns E UR . Sementara itu, dalam returns J PY , efek leverage dan efek pangkat (T aylor) adalah signifikan secara statistik pada tingkat 1%.

K ata kunci: APARC H, ARWM, kurs beli, MC MC , volatilitas returns

A . Pendahuluan

V olatitilitas returns aset merupakan suatu topik yang telah lama ada di dalam studi literatur keuangan. V olatilitas, seperti untuk indeks saham dan nilai tukar, sering didefinisikan sebagai suatu ukuran risiko sekuritas ( surat berharga) berdasarkan fluktuasi nilai dan returns aset. A bdalla dan W inker ( 2012) mendefinisikan volatilitas sebagai suatu ukuran statistik dari penyebaran returns untuk indeks pasar atau sekuritas tertentu dan itu dapat diukur menggunakan simpangan baku dari returns. B eberapa penelitian teoritis dan empiris menunjukkan bahwa nilai volatilitas yang tinggi dari returns kurs menyebabkan risiko yang lebih tinggi bagi pedagang.

Secara umum, runtun data returns keuangan berfrekuensi tinggi ( seperti mingguan, harian, atau menit) bersifat heteroskedastik, artinya bahwa nilai volatilitas berubah-ubah setiap waktu. B erdasarkan hal tersebut, E ngel ( 1982) mengusulkan model

A R C H

(autoregressive

conditional

heteroscedasticity)

yang

telah

banyak

digunakan dalam studi literatur keuangan.

Model tersebut diperumum oleh B ollerslev

(1986)

menjadi

model

GA R C H

(generalized A R C H).

Model A R C H dan GA R C H berhasil mengakomodasi pengelompokan volatilitas ( clustering volatility) dan fat tail leptokurtosis, namun gagal dalam mengakomodasi leverage effect yang merupakan kejadian umum di pasar keuangan. Suatu model yang merupakan generalisasi dari GA R C H dan mengakomodasi ketiga faktor tersebut yaitu model asymmetric power GA R C H atau dikenal sebagai model A PA R C H yang diperkenalkan oleh D ing dkk. ( 1993). L ebih lanjut, Danielsson ( 2011) menyatakan bahwa model A PA R C H mengkombinasikan dua efek: ( 1) leverage effect: asimetris dalam hal pengaruh kuat dari returns positif atau negatif, dan (2) membolehkan fleksibilitas pangkat dalam penghitungan volatilitas.

D alam studi ini, beberapa tipe dari model A PA R C H diaplikasikan untuk data kurs beli E UR dan J PY atas periode harian dari J anuari 2009 sampai D esember 2014, seperti yang digunakan oleh Safrudin dkk. (2015) , Salim dkk. (2016) , dan Saputri dkk. ( 2016) . D i sini parameter-parameter model diestimasi menggunakan metode A R W M dalam algoritma MC MC . L ebih lanjut tipe-tipe A PA R C H dibandingkan berdasarkan nilai estimasi marginal likelihood untuk mendapatkan model yang paling sesuai untuk setiap data.

B . M etode P enelitian B .1 Data P engamatan

B erdasarkan Salvatore ( 2013) , terdapat tiga mata uang yang dominan dalam perdagangan internasional, yaitu USD , E UR , dan J PY . D alam studi ini data yang digunakan adalah E UR dan J PY karena returns dari kurs beli US D terhadap IDR berautokorelasi ( tidak sesuai dengan asumsi returns). Data diambil dari laman B I

(http://www.bi.go.id)

atas

periode harian dari J anuari 2009 sampai

D esember 2014, tidak termasuk akhir pekan

dan hari libur.

B .2 M odel

B erdasarkan asumsi di pasar keuangan bahwa harga aset mengikuti gerak B rown geometrik, returns dapat dinyatakan sebagai berikut (T say, 2005):

∗

=ln = + , ~ (0, ),

dimana adalah rata-rata returns dan mempresentasikan harga aset pada waktu . Selanjutnya, studi ini menggunakan m ean-corrected returns yang didefinisikan dalam persen seperti berikut:

=100× ln −

1

ln .

D icatat bahwa asumsi umum untuk returns yaitu tidak berautokorelasi.

Suatu model yang lebih fleksibel daripada model GA R C H yaitu model A PA R C H yang mengganti di model GA R C H dengan , dimana >0. Dinamika model A PA R C H(p,q) untuk volatilitas bersyarat dinyatakan seperti berikut:

= + (| |− )

+ ,

dengan =1,2,…,, >0, ≥0, ≥0, >0 dan −1< <1. D alam hal ini, and berturut-turut adalah koefisien-koefisien dari model A R C H dan GA R C H, menyatakan efek leverage antara volatilitas dan returns ketika ≠0, dan adalah pangkat volatilitas atau efek T aylor ( menurut T aylor (1986) ) ketika ≠ 1, yang menyatakan selisih autokorelasi sampel dari returns mutlak atau kuadrat.

E fek dari atas adalah melalui

fungsi ( ), di mana ( )=

| |− . K etika >0, maka

(− )> ( ) untuk setiap nilai >0, artinya informasi negatif (bad news) dari return kemarin mempunyai efek yang lebih kuat pada volatilitas saat ini daripada informasi positif ( good news) dari return kemarin. J ika <0, maka ( )> (− ), yang berarti bahwa informasi positif dari returns kemarin mempunyai efek yang lebih kuat pada volatilitas saat ini daripada informasi negatif dari return kemarin.

B eberapa model khusus yang dapat diperoleh dari model A PA R C H ( L aurent, 2003):

K etika

=2

,

=0

,

dan =0, maka diperoleh model A R C H. K etika

=2

dan =0, maka diperoleh model GA R C H. K etika

=1

dan =0, maka model diperoleh model T S -GA R C H. K etika

=2

, maka diperoleh model GJ R -GA R C H. K etika

=1

, maka diperoleh model T A R C H.

K etika

=0

dan =0,

maka

diperoleh model NA R C H.

Model-model

di

atas

selanjutnya

diaplikasikan

pada

data

riil

dan

dibandingkan

kesesuaiannya.

S ecara

khusus, studi ini mengambil

=1

dan

≤

1

.

Melalui aplikasi model GA R C H(1,1) , R uppert (2011) menunjukkan secara empiris bahwa fungsi autokorelasi menurun secara lambat setelah satu lag dan menjadi alasan utama kenapa model bertipe GA R C H dicocokkan dengan autokorelasi lag-1 dalam banyak runtun waktu keuangan.K edua, menggunakan metode Monte C arlo untuk meringkas distribusi posterior pada parameter sebagai keluaran MC MC .

D imisalkan = ( , ,…, ) dan

=( ,,,). B erdasarkan aturan Bayes

,

distribusi

posterior

gabungan

dari

parameter

bersyarat

pada

observasi

dinyatakan seperti berikut:

(|, )= ( |)()

di mana,

( |)=∏ −

dan

() adalah distribusi prior untuk . Metode MC MC banyak digunakan untuk melakukan estimasi dalam studi literatur keuangan. S alah satu metode MC MC yang banyak digunakan adalah random walk Metropolis (R W M) yang kemudian diperbaiki efisiensinya dalam metode A R W M. D alam penggunaan A R W M, dimisalkan yn sebagaisuatu barisan bilangan riil. A lgoritma A R W M dapat dituliskan sebagai berikut :

( i) Inisialisasi nilai awal dan .

( ii) D iandaikan bahwa saat waktu ≥0, diketahui dan .

a. D ibangkitkan proposal = + , di mana ~ ( ,1), dan ~ (0,1). b. D ihitung rasio Metropolis :

( , )=

( |)

( |) dan ditetapkan ( , )= m in 1,( , ).

c. J ika ≤ ( , ),maka =

; jika tidak, maka = . ( iii) D imisalkan ∈ m in,m aks dan

dihitung :

=m aks m in, + ( )

( )

J ika >

m aks,maka = m aks. Sedangkan jika, <

m aks, maka = .

D alam penelitian ini ditetapkan :

m in =10 ,m aks=10,̅=0,44, =0,6 dengan ̅dipilih agar laju penerimaan mendekati 0,44.

Pemilihan skala untuk parameter memiliki pengaruh yang besar pada perubahan nilai proposal. Secara intuitif, apabila nilai sangat kecil, maka pergerakan hasil dari algoritma A R W M juga kecil. Sebaliknya, apabila nilai sangat besar, maka pergerakkan

hasil algoritmanya juga besar, sehingga mengakibatkan proposal ditolak. (S alim, 2016) C . H asil Penelitian dan P embahasan

C .1 Statistik D ek str iptif dar i D ata

Studi ini mengaplikasikan model volatilitas pada data runtun waktu harian dari kurs beli J PY dan E UR terhadap IDR untuk periode lima tahun dari J anuari 2009 sampai D esember 2014 yang memuat 1472 observasi. Gambar 1 mengilustrasikan runtun waktu dari kurs beli dan returns yang berkorespondensi, sedangkan T abel 1 menyajikan statistik deskriptif untuk returns harian, seperti rata-rata, simpangan baku ( SB ) , uji normalitas dari J arque–B era (J B ) , dan uji autokorelasi dari L jung–B ox (L B ) . Uji normalitas dan autokorelasi menunjukkan bahwa kedua runtun returns tidak berdistribusi normal dan juga tidak berkorelasi secara serial. Meskipun data pengamatan mempunyai returns yang tidak berdistribusi normal, data tersebut tetap digunakan karena studi ini dimulai dari asumsi distribusi normal sebagai pendekatan sederhana dan untuk membangun struktur empiris dasar bagi studi berikutnya yang lebih rumit.

T abel 1. S tatistik deskriptif returns harian kurs beli E UR dan J PY terhadap IDR atas periode 2009–2014.

M ata

Uang

R ata-r ata SB Uj i J B Uj i L B

E UR –0,0002 0.677

tidak

normal

tidak

berautokorelasi

J PY -0.0089 0.835

tidak

normal

tidak

berautokorelasi

C .2 Uj i S tasioner itas

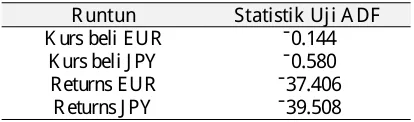

Untuk memeriksa apakah nilai kurs beli dan returns harian adalah runtun stasioner, studi ini mengaplikasikan uji augmented D ickey– F uller ( Dickey and F uller, 1981) menggunakan fungsi “adftest” yang sudah tersedia di MA T L A B . Hasil dilaporkan dalam T abel 2.

T able 2. K eluaran uji akar satuan A D F untuk runtun kurs beli dan returns dari E UR dan J PY .

R untun Statistik Uj i A D F

K urs beli E UR –0.144

K urs beli J PY –0.580

R eturns E UR –37.406

R eturns J PY –39.508

[image:3.595.329.536.688.749.2]Uji A DF untuk runtun kurs beli mengindikasikan bahwa kedua runtun harus diperhatikan sebagai runtun tak stasioner. K etika uji yang sama diaplikasikan untuk data returns, hasil memberikan penolakan hipotesis nol dari suatu akar satuan untuk kedua runtun, yang artinya bahwa kedua runtun dapat diperhatikan sebagai runtun stasioner atas periode yang ditetapkan.

C .3 Uj i H eter osk edastisitas

Mengingat bahwa studi ini bertujuan menganalisis volatilitas pada data returns kurs beli, maka pengujian untuk heteroskedastisitas perlu dilakukan. D alam kasus ini digunakan fungsi “archtest” yang sudah tersedia di MA T L A B . Hasil pengujian diringkas dalam T abel 3 yang menyediakan bukti kuat untuk menolak hipotesis nol. Penolakan tersebut mengindikasikan eksistensi efek A R C H dalam runtun returns dan oleh karena itu variansi ( volatilitas kuadrat) dari runtun returns kurs beli E UR dan J PY adalah tidak konstan.

T able 3. K eluaran uji efek A R C H untuk returns dari E UR dan J PY .

E UR J PY

Statistik uji A R C H 40.727 43.696

C atatan: H0 : T idak ada efek A R C H dalam

runtun returns.

C .2 H asil E mpir is

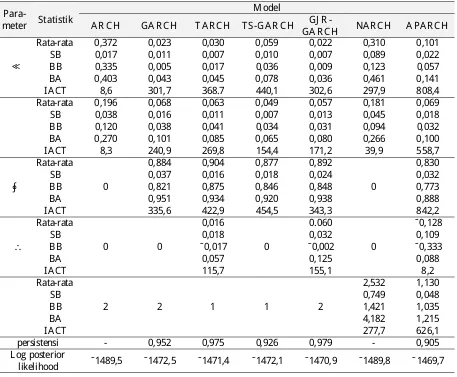

Metode estimasi yang sudah dibahas pada bagian sebelumnya selanjutnya diimplementasikan dalam MA T L A B R 2009a dengan membuat kode program sendiri. Untuk semua model, studi ini mengerj akan simulasi MC MC untuk 15.000 iterasi. D alam semua kasus, 5.000 bilangan acak yang pertama dihilangkan dan 10.000 bilangan acak sisanya digunakan untuk menghitung rata-rata posterior, simpangan baku, batas bawah ( B B ) dan batas atas ( B A ) dari 95% interval highest posterior density (HPD), dan integrated autocorrelation time ( IA C T ) sebagai indikator efisiensi metode pembangkitan bilangan acak. Nilai IA C T bisa diinterpretasikan sebagai banyaknya iterasi yang diperlukan untuk mendapatkan suatu bilangan acak yang bebas. T abel 4 dan 5 meringkas hasil tersebut pada pengaplikasian returns kurs beli US D dan E UR terhadap ID R .

D ari T abel 4 dan 5, nilai IA C T mengindikasikan bahwa metode A R W tidak

cukup efektif untuk mengestimasi model T A R C H, T S-GA R C H, dan A PA R C H. Meskipun begitu, beberapa pengulangan estimasi menunjukkan bahwa keluaran MC MC adalah tidak jauh berbeda.

Pada pengaplikasian returns kurs beli E UR , studi ini menemukan bahwa parameter leverage tidak signifikan secara statistik mendukung efek leverage pada tingkat 5%. Sementara itu, pada returns kurs beli J PY , efek leverage adalah signifikan negatif secara statistik pada tingkat 1% untuk model A PA R C H.

T erkait dengan efek T aylor pada returns kurs beli E UR , parameter

adalah berbeda

secara signifikan dari 1 tetapi tidak dari 2

untuk model NA R C H dan berbeda secara

signifikan

dari

1

dan

2

untuk

model

A PA R C H. Pada returns kurs beli J PY , efek

T aylor

adalah

berbeda

secara

signifikan

dari 1 dan 2 pada tingkat 1% untuk model

NA R C H dan A PA R C H.

T abel 4 dan 5 juga melaporkan suatu ukuran persistensi ( autokorelasi) volatilitas yang dihitung sebagai

+

untuk model

GA R C H

dan

T S-GA R C H,

+0

,

5 +

untuk model T A R C H dan GJ R -GA R C H,

dan

(

1

−

) +

untuk model A PA R C H.

Model

GJ R -GA R C H

untuk

returns

kurs

beli E UR menghasilkan persistensi tertinggi

(0,979). D alam kasus returns kurs beli J PY ,

persistensi tertinggi dihasilkan oleh model

GA R C H.

Selanjutnya, berdasarkan pada nilai estimasi log posterior likelihood, model volatilitas yang sesuai untuk returns kurs beli E UR dan J PY terhadap ID R adalah A PA R C H. Nilai-nilai estimasi parameter untuk model A PA R C H pada pengaplikasian kedua returns tersebut disajikan pada Gambar 2 dan 3. Secara khusus, model volatilitas A PA R C H( 1,1) untuk returns kurs beli E UR terhadap ID R yaitu

.

= 0.094+ 0.07(| | +0.128 ). +0.831

.

dan untuk returns kurs beli J PY terhadap ID R dituliskan sebagai berikut:

.

= 0.094+ 0.099(| |

+0.293 )

.

+0.817 .

D . Simpulan dan S ar an

Studi ini telah menyelidiki beberapa tipe khusus yang diturunkan model A PA R C H dan menyarankan model A PA R C H untuk data returns kurs beli E UR dan J PY . Untuk kedua returns kurs beli, efek leverage adalah negatif ( signifikan untuk returns kurs beli J PY ) dan efek T aylor adalah berbeda secara signifikan dari 1 dan 2. D alam studi selanjutnya, asumsi distribusi tak normal disarankan untuk digunakan pada returns dan juga penggunaan metode yang lebih efisien dari A R W dalam pengestimasian model.

E . D aftar P ustak a

A bdalla, S. Z . S , & P. W inker ( 2012). Modelling stock market volatility using univariate GA R C H models: E vidence from Sudan and E gypt. International J ournal of E conomics and F inance 4 ( 8), 161–176.

B ollerslev, T . ( 1986). Generalized

autoregressive conditional

heteroskedasticity. J ournal of E conometrics 31, 307–327.

D anielsson, J . ( 2011). F inancial Risk F orcasting. J ohn W iley & Sons.

D ickey, D . A ., & F uller, W . A . ( 1981). D istribution of the estimators for autoregressive time series with a unit root. E conometrica 49, 1057–1072

D ing, Z ., Granger, C . W ., E ngle, R . F . (1993) . A long memory property of stock market returns and a new model. J ournal of E mpirical F inance 1 ( 1993), 83–106.

L aurent, S. ( 2003). Analytical derivates of the APARC H model. C eR eF im ( Universite de Namur) and C OR E ( Universite catholique de L ouvain) .

L i, Y . ( 2012) . E stimating and F orecasting APARC H-Skew-tModels by Wavelet Support V ector Machines. W orking Paper 2012:13. School of E conomics and Management: D epartment of E conomics.

Nugroho, D . B ., & Morimoto, T . ( 2014). R ealized Non-L inear Stochastic V olatility Models with A symmetric E ffects and Generalized S tudent’s t-D istributions. J ournal of T he J apan Statistical Society 44 ( 1), 83–118.

R uppert, D . (2011) . Statistics and D ata Analysis for F inancial E ngineering. New Y ork: Springer.

Safrudin, I.M., Nugroho, D.B ., & Setiawan, A . 2015. E stimasi Berbasis MC MC untuk Returns V olatility di Pasar V alas Indonesia Melalui Model ARC H. Prosiding S endika F K IP UMP 1 ( 1), 29–33.

Salim, F . C ., Nugroho, D . B ., & Susanto, A . ( 2016). Model volatilitas GA R C H(1,1) dengan error Student-t untuk kurs beli E UR dan J PY terhadap ID R . J urnal MIPA 39 ( 1), 63–69 .

Salvatore, D . ( 2004) . International E conomics. (11th ed.). F ordham University.

Saputri, E . D ., Nugroho, D. B ., & S etiawan, A . ( 2016). Model volatilitas A R C H(1) dengan returns error berdistribusi skewed Student-t. J urnal MIPA 39 ( 1), 63–69.

T say, R . S. (2005) . Analysis of financial time series. (2

nd

Gambar 1. Grafik runtun waktu nilai kurs beli E UR dan J PY terhadap ID R dan returns yang berkorespondensi.

Gambar 2. Plot nilai-nilai parameter dari hasil MC MC untuk model A PA R C H( 1,1) yang diaplikasikan pada returns kurs beli E UR terhadap IDR . D ari kiri ke kanan dan atas ke bawah: ,

,

,

,

. [image:6.595.123.496.511.653.2]Gambar 4. Grafik runtun volatilitas kurs beli E UR dan J PY terhadap ID R yang diperoleh dari model yang paling sesuai.

T abel 4. Hasil estimasi untuk model-model yang mengadopsi data returns kurs beli E UR .

Par

a-meter

Statistik

M odel

A R C H G A R C H T A R C H T S -G A R C H

G J R

-G A R C H

NA R C H A P A R C H

ω

R ata-rata 0,372 0,023 0,030 0,059 0,022 0,310 0,101

SB 0,017 0,011 0,007 0,010 0,007 0,089 0,022

B B 0,335 0,005 0,017 0,036 0,009 0,123 0,057

B A 0,403 0,043 0,045 0,078 0,036 0,461 0,141

IA C T 8,6 301,7 368.7 440,1 302,6 297,9 808,4

α

R ata-rata 0,196 0,068 0,063 0,049 0,057 0,181 0,069

SB 0,038 0,016 0,011 0,007 0,013 0,045 0,018

B B 0,120 0,038 0,041 0,034 0,031 0,094 0,032

B A 0,270 0,101 0,085 0,065 0,080 0,266 0,100

IA C T 8,3 240,9 269,8 154,4 171,2 39,9 558,7

β

R ata-rata

0

0,884 0,904 0,877 0,892

0

0,830

SB 0,037 0,016 0,018 0,024 0,032

B B 0,821 0,875 0,846 0,848 0,773

B A 0,951 0,934 0,920 0,938 0,888

IA C T 335,6 422,9 454,5 343,3 842,2

γ

R ata-rata

0 0

0,016

0

0.060

0

–0,128

SB 0,018 0,032 0,109

B B –0,017 –0,002 –0,333

B A 0,057 0,125 0,088

IA C T 115,7 155,1 8,2

δ

R ata-rata

2 2 1 1 2

2,532 1,130

SB 0,749 0,048

B B 1,421 1,035

B A 4,182 1,215

IA C T 277,7 626,1

persistensi - 0,952 0,975 0,926 0,979 - 0,905

L og posterior

likelihood

–1489,5 –1472,5 –1471,4 –1472,1 –1470,9 –1489,8 –1469,7

6/1/2009 4/1/2010 3/1/2011 2/1/2012 2/1/2013 2/1/2014 31/12/2014 0.7

0.8 0.9 1 1.1 1.2 1.3 1.4

V olatilitas A P A R C H( 1,1) untuk returns kurs beli E UR terhadap ID R .

6/1/2009 4/1/2010 3/1/2011 2/1/2012 2/1/2013 2/1/2014 31/12/2014 0.8

1 1.2 1.4 1.6 1.8 2

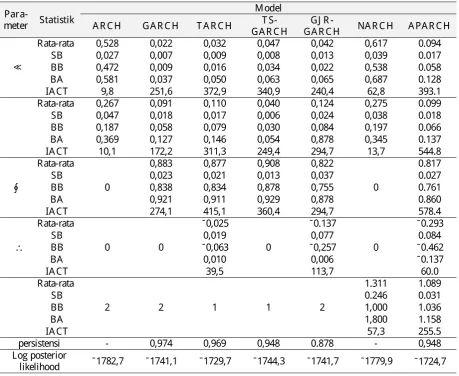

[image:7.595.86.543.254.631.2]T abel 5. Hasil estimasi untuk model-model yang mengadopsi data returns kurs beli J PY .

Par

a-meter

Statistik

M odel

A R C H G A R C H T A R C H

T S -

G A R C H

G J R

-G A R C H

NA R C H A P A R C H

ω

R ata-rata 0,528 0,022 0,032 0,047 0,042 0,617 0.094

SB 0,027 0,007 0,009 0,008 0,013 0,039 0.017

B B 0,472 0,009 0,016 0,034 0,022 0,538 0.058

B A 0,581 0,037 0,050 0,063 0,065 0,687 0.128

IA C T 9,8 251,6 372,9 340,9 240,4 62,8 393.1

α

R ata-rata 0,267 0,091 0,110 0,040 0,124 0,275 0.099

SB 0,047 0,018 0,017 0,006 0,024 0,038 0.018

B B 0,187 0,058 0,079 0,030 0,084 0,197 0.066

B A 0,369 0,127 0,146 0,054 0,878 0,345 0.137

IA C T 10,1 172,2 311,3 249,4 294,7 13,7 544.8

β

R ata-rata

0

0,883 0,877 0,908 0,822

0

0.817

SB 0,023 0,021 0,013 0,037 0.027

B B 0,838 0,834 0,878 0,755 0.761

B A 0,921 0,911 0,929 0,878 0.860

IA C T 274,1 415,1 360,4 294,7 578.4

γ

R ata-rata

0 0

–0,025

0

–0.137

0

–0.293

SB 0,019 0,077 0.084

B B –0,063 –0,257 –0.462

B A 0,010 0,006 –0.137

IA C T 39,5 113,7 60.0

δ

R ata-rata

2 2 1 1 2

1.311 1.089

SB 0.246 0.031

B B 1,000 1.036

B A 1,800 1.158

IA C T 57,3 255.5

persistensi - 0,974 0,969 0,948 0.878 - 0,948

L og posterior

likelihood

[image:8.595.84.544.102.478.2]