KAJIAN RANTAI PASOK BAJA KONSTRUKSI UNTUK MENDUKUNG

INVESTASI INFRASTRUKTUR

RINGKASAN EKSEKUTIF

KEMENTERIAN PEKERJAAN UMUM

BADAN PEMBINAAN KONSTRUKSI

PUSAT PEMBINAAN SUMBER DAYA INVESTASI

Jln. Pattimura No. 20, Kebayoran Baru, Jakarta Selatan

Daftar Isi

Halaman

Daftar Isi i

Daftar Gambar iii

Daftar Tabel v

1. Pendahuluan 1 - 1

1.1. Latar Belakang 1 - 1

1.2. Maksud dan Tujuan 1 - 6

1.3. Sasaran 1 - 6

2. Metodologi Penelitian 2 - 1

2.1. Metodologi Studi 2 - 1

2.2. Perancangan Pengambilan Data 2 - 3

2.3. Responden Survei 2 - 5

2.4. Jadual Survei 2 - 7

3. Kebutuhan Baja Konstruksi 3 - 1

3.1. Perekenomian Nasional 3 - 1

3.2. Profil Konstruksi Nasional 3 - 3

3.3. Data Kebutuhan (demand) Baja Konstuksi 3 - 4

3.4. Sebaran Kebutuhan Baja Konstruksi 3 - 13

4. Pasokan Baja Nasional 4 - 1

4.1. Industri Baja Dunia 4 - 3

4.2. Industri Baja Nasional 4 - 9

4.4. Produsen Baja Konstruksi 3 - 13

5. Rantai Pasok 5 - 1

5.1. Rantai Pasok 5 - 1

5.2. Struktur, Perilaku dan Kinerja Rantai Pasok Konstruksi 5 - 6

5.3. Supply Channel 5 - 7

5.4. Kajian Rantai Pasok 5 - 9

5.5. Hasil Survei 5 - 10

5.6. Permasalahan Umum Dalam Rantai Pasok Baja Konstruksi di Indonesia 5 -36

6. Kesimpulan dan Rekomendasi 6 - 1

6.1. Kesimpulan 6 -1

6.2. Rekomendasi 6 -2

Daftar Gambar

Halaman Gambar 1.1. Indikasi Investasi untuk Infrastruktur dalam MP3EI 1 - 4

Gambar 2.1 Bagan Alir Pelaksanaan 2 - 2

Gambar 2.2 Structure Channel di Konstruksi 2 - 5

Gambar 3.1 Penggunaan Material Baja pada Commercial dan Industrial Buildings

3 - 5

Gambar 3.2 Penggunaan Material Baja pada Power plant dan Batching plant 3 - 5 Gambar 3.3. Penggunaan Material Baja Ringan pada Residential dan Housing pada

StrukturAtap

3 - 6

Gambar 3.4 Penggunaan Material Baja Infrastruktur 3 - 7

Gambar 3.5 Peta Sebaran Demand Baja 3 - 14

Gambar 4.1 Produksi Baja Dunia 4 - 2

Gambar 4.2 Perkembangan Produksi Baja Dunia 4 - 2

Gambar 4.3 Pohon Industri Baja Nasional 4 - 6

Gambar 4.4 Kapsitas Produksi Baja Nasional 4 - 7

Gambar 4.5 Trend Produksi Baja Indonesia 2004-2009 4 - 7 Gambar 4.6. Trend Ekspor Baja Indonesia 2004-2009 4 - 8 Gambar 4.7 Trend Impor Baja Indonesia 2004-2009 4 - 8

Gambar 4.8 Komoditas Produik Baja 4 - 9

Gambar 4.9 Peta Sebaran Komoditas Baja Konstruksi Nasional 4 - 15 Gambar 4.10 Peta Sebaran Pasokan Baja Konstruksi Nasional 4 - 16

Gambar 5.1 Rantai Pasok Konstruksi 5 - 2

Gambar 5.2 Konseptual Supply Chain Proyek Konstruksi 5 - 5 Gambar 5.3 Hubungan Konseptual Antara Struktur, Perilakuk dan Kinerja Rantai

Pasok

5 - 6

Gambar 5.4 Framework Distribusi Channel Structure 5 - 7

Gambar 5.6 Skema Rantai Pasok di Indonesia 5 - 8

Gambar 5.7 Tipologi Organisasi Rantai Pasok 5 - 10

Gambar 5.8 Rantai Pasok Baja Tulangan 5 - 14

Gambar 5.9 Rantai Pasok Baja Profil 5 - 16

Gambar 5.10 Rantai Pasok Pipa Baja 5 - 18

Gambar 5.11 Rantai Pasok Steel Wire 5 - 20

Gambar 5.12 Rantai Pasok Baja Ringan 5 - 22

Gambar 5.13 Komponen Export PT. Komatsu Indonesia 5 - 24 Gambar 5.14 Komponen In House PT. Komatsu Indonesia 5 - 25

Bab I

Pendahuluan

1.1. Latar Belakang

Salah satu faktor bagi suatu negara untuk dapat bersaing adalah memiliki tingkat produktivitas yang kompetitif. Produktivitas ini akan menjadi pondasi bagi para pengambil kebijakan untuk memperbaiki kondisi mikro dan makro ekonomi, sehingga kebijakan tersebut mampu untuk memperbaiki tingkat produktivitas. Dengan demikian produktivitas akan menentukan posisi yang strategis untuk mengetahui posisi negara tersebut. Untuk dapat meningkatkan produktivitas terdapat dua belas pilar pendukung. Keduabelas pilar tersebut

institutions, infrastructure, macroeconomics environment, health and primary education, higher education and training, goods market efficiency, labor market efficiency, financial market development, technology readiness, market size, business sophistication, innovation.

Keduabelas faktor ini juga dapat menjadi indeks untuk mengukur tingkat kompetitif bagi suatu negara.

Keterkaitan penelitian ini dengan keduabelas faktor difokuskan pada infrastruktur. Infrastuktur menjadi penting karena dengan adanya infrastrukstur yang layak akan menjamin dari keberlangsungan perekonomian. Jika perekonomian meningkat maka akan memberikan kontribusi yang signikan terhadap produktivitas. Berdasarkan The Global Competitiveness

Report 2011-2012 yang diterbitkan oleh World Economic Forums, pada tahun 2011-2012

daya saing Indonesia berada pada peringkat46setelah Portugal dari 142 negara. Sedangkan pada tahun 2010-2011, daya saing Indonesia berada pada peringkat 44. Hal ini memberikan indikasi bahwa tingkat produktivitas Indonesia menurun 2 peringkat. Faktor yang menjadi penyebab turunnya peringkat ini adalah tingkat ketersediaan infrastruktur yang masih rendah. Sehingga memperlambat laju tingkat perekonomian. Dampak dari kondisi semacam ini berkurangnya minat investor untuk memindahkan investasinya ke negara tetangga yang kondisi infrastrukturnya relatif lebih memadai. Oleh karena itu, diperlukan percepatan pembangunan infrastruktur di Indonesia.

Upaya untuk mempercepat ketersediaan infrastruktur yang layak dan memadai adalah harus ditunjang oleh sumber daya material dan peralatan yang memiliki waktu pendek sehingga tingkat ketercapaian infrastruktur dapat lebih tinggi.Ketersediaan material yang memungkinan untuk mencapai kondisi tersebut adalah baja.Material baja memberikan peluang positif dari sisi waktu karena selain kemudahan untuk dikerjakan juga dapat dikerjakan off-site. Semula baja hanya fokus digunakan untuk pekerjaan struktur pada penulangan saja ataupun pada gelagar dan rangka jembatan, atau struktur rangka pergudangan, tetapi dalam perkembangannya baja dengan berbagai modifikasi dimungkinkan dipakai pada elemen bangunan yang lain seperti baja ringan pada atap. Pertimbangan pemakaian baja ringan menjadi pilihan karena adanya isu-isu strategis untuk mengurangi dampak dari pemanasan global.Oleh karena itu, penggunaan baja ringan menjadi kompetitif terhadap material kayu sebagai upaya untuk mengurangi kelangkaan penggunaan kayu.Tabel berikut ini akan memberikan gambaran tentang permintaan baja di konstruksi berdasarkan RPJM dan MP3EI.

Tabel 1.1.Kebutuhan Material dan Peralatan Konstruksi

No Jenis MPK

Kebutuhan Per Tahun

Berdasarkan RPJM Berdasarkan MP3EI

2012 2013 2014 2012 2013 2014

1 Semen (juta ton) 12.1 13.9 16.0 12.1 18.6 21.4

2 Baja (juta ton) 5.3 6.0 7.0 7.6 10.1 12.6

3 Aspal (ribu ton) 1250 1.7 2.0 2800 3.7 4.7

4 Alat berat (ribu unit) 42 50 60 38.1 51 64 Sumber: Kementerian Pekerjaan Umum Badan Pembinaan Konstruksi dalam

Seminar Nasional Peluang Pasar Material dan Peralatan Konstruksi untuk Mendukung Penyelenggaraan Infrastruktur Nasional, Jakarta 4 Mei 2012

Selain itu, seiring pesatnya pertumbuhan ekonomi dan penduduk serta terbatasnya lahan,terutama pada wilayah perkotaan telah membuat kecenderungan penyelenggaraan konstruksi ke arah bidang bangunan yang lebih kompleks, misalnya: bangunan bertingkat tinggi, gedung pertemuan dan olahraga dengan ukuran super besar, pembangunan jembatan dengan bentang panjang sebagai alternatif solusi transportasi yang lebih ekonomis, pengembangan jaringan perpipaan dalam sistem penyediaan air minum dan sebagainya. Perkembangan penggunaan baja tersebut menyebabkan kenaikan tingkat konsumsi baja dalam jumlah yang cukup besar.Berdasarkan angka pertumbuhan 8,25%/tahun pada periode 2004-2009, maka estimasi kebutuhan baja di Indonesia sampai dengan 2025 seperti pada tabel di bawah ini.

Tabel 1.2.Estimasi Kebutuhan Baja Nasional Sampai dengan 2025

Konsumsi Baja 2011 2015 2020 2025

Jumlah konsumsi (juta ton) 10.36 14.22 21.14 31.43

Konsumsi/kapita (kg/kapita/tahun) 43 57 81 116

Sumber: Natsir, M., Sistem Rantai Pasok Material Dan Peralatan Konstruksi Untuk

Mendukung Investasi Infrastruktur dalam Seminar Nasional Peluang Pasar Material dan Peralatan Konstruksi untuk Mendukung Penyelenggaraan Infrastruktur Nasional, Jakarta 4 Mei 2012

Tingkat konsumsi baja suatu negara pada saat ini telah menjadi salah satu indikator dalam kemajuan negara tersebut.Semakin makmur suatu negara, yang ditunjukkan dengan nilai PDB per kapita, cenderung memiliki konsumsi baja yang semakin tinggi sebagaimana terlihat pada Tabel 1.3.Tingkat konsumsi baja perkapita Indonesia pada saat itu tercatat hanya sebesar 38,7 kg, berada dibawah konsumsi baja Philipina pada tahun 2008 sebesar 39.4 kg/kapita/tahun. Menurut Natsir, M., (2012) dengan asumsi pertumbuhan konsumsi baja di ketiga negara tersebut 5%/tahun, maka konsumsi baja rata-rata pada tahun 2025 diestimasikan sebesar 453 kg/kapita/tahun. Dengan demikian, jika ingin bersaing dengan ketiga negara tersebut, maka industri baja nasional perlu meningkatkan kapasitas produksinya sebesar 14%/tahun sejak saat ini, agar dapat memenuhi kebutuhan tersebut.Untuk mendorong pertumbuhan ekonomi di Indonesia, pemerintah telah merencanakan percepatan peningkatan investasi infrastruktur dalam beberapa tahun ke depan. Hal ini tertuang dalamProgram Master Plan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI), dimana di dalamnya terdapat alokasi dana yang sangat besar pada sektor infrastruktur.

Tabel 1.3. Konsumsi Baja di Negara Asia dan Australia Tahun 2008

Negara PDB Per Kapita Konsumsi Baja

(kg/kapita) Vietnam 1.054 94,8 Philipina 1.847 39,4 Indonesia 2.252 38,7 Thailand 3.937 203,1 Malaysia 7.014 297,7 Taiwan 17.013 693,3 Korea 19.076 1.222,4 Jepang 38.442 608,4 Singapura 38.723 775,1 Australia 47.430 367,1

Sumber: Natsir, M., Sistem Rantai Pasok Material Dan Peralatan Konstruksi Untuk

Mendukung Investasi Infrastruktur dalam Seminar Nasional Peluang Pasar Material dan Peralatan Konstruksi untuk Mendukung Penyelenggaraan Infrastruktur Nasional, Jakarta 4 Mei 2012

Gambar 1.1. Indikasi investasi untuk infrastruktur dalam MP3I

Sumber: Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) 2011-2025 *Catatan:Jumlah tersebut terdiri dari investasi dari Pemerintah, Badan Usaha Milik Negara, dan sektor swasta

Seiring dengan rencana pengembangan infrastruktur tersebut, dapat dipastikan kebutuhan baja sebagai material konstruksi di Indonesia akan semakin meningkat pula.Selain digunakan sebagai bahan bangunan, baja juga sangat dibutuhkan dalam mendukung industri manufaktur permesinan, misalnya industri alat otomotif dan alat berat. Industri alat berat nasional saat ini mengalami kemajuan yang cukup pesat, yaitu 15% pertahun. Berdasarkan informasi yang diperoleh dari Asosiasi Industri Alat Besar Indonesia (HINABI), tercatat beberapa merek alat berat ternama seperti Komatsu, Sakai, Bomag dan produsen lainnya yang tergabung dalam HINABI telah mampu memproduksi alat berat di dalam negeri dengan persentase kandungan lokal sebagaimana terlihat pada tabel berikut:

Tabel 1.4. Persentase Komponen Lokal Produk Alat Berat Nasional

Kandungan Lokal 2006 2010 est 2015 target

Excavator 45 % 50% 60%

Bulldozer 40 % 50% 60%

Dump Truck 20 % 35 % 40%

Sumber: Kementerian Pekerjaan Umum Badan Pembinaan Konstruksi dalam

Workshop Kebijakan dan Strategi Pembinaan Sumber Daya Material dan Peralatan Konstruksi, Jakarta 6-7 Maret 2012

Sebagian dari local content tersebut masih memerlukan raw material yang berasal dari impor, antara lain: weld wire, steel bar, wiring cable, dan material baja lainnya, khususnya baja mutu tinggi. Kebutuhan baja yang masih besar, baik material baja lokal maupun impor merupakan peluang yang hendaknya dapat dimanfaatkan para produsen baja nasional, sehingga ketahanan industri baja nasional untuk mendukung penyelenggaraan konstruksi dan industri manufaktur berbasis baja menjadi lebih kuat.

Sebagaimana diketahui, Indonesia merupakan salah satu konsumen sekaligus produsen baja yang besar. Kapasitas produksi baja nasional pada tahun 2011 tercatat sebesar 18,9 juta ton, sedangkan konsumsi baja nasional pada tahun 2011 diperkirakan mencapai 12 juta ton. Berdasarkan dari sisi supply dan demand, seharusnya kebutuhan baja nasional telah dapat dipenuhi. Akan tetapi, ternyata masih ditemukan berbagai permasalahan terkait dengan pemenuhan baja nasional.Sedangkan dari berbagai informasi yang diperoleh, tercatat bahwa Indonesia masih memenuhi sebagian besar kebutuhan baja dalam negeri melalui impor sebanyak 4-5 juta ton per tahunnya.Berbagai permasalahan seperti fluktuasi harga masih sering kali terjadi, terutama pada masa puncak proyek (Oktober-Desember) sehingga produk baja standar seringkali tidak terjangkau oleh pelaksana konstruksi dalam menyelesaikan pekerjaannya.Penggunaan baja non standar (ukuran “banci”) kemudian menjadi alternatif pilihan dalam situasi tersebut.Dengan terjadinya keruntuhan beberapa bangunan jembatan dalam satu tahun terakhir ini semakin menyadarkan kita akan pentingnya perhatian terhadap kualitas baja yang digunakan, terutama dengan adanya beberapa rencana pembangunan mega proyek infrastruktur kedepan yang menuntut baja dengan kualitas tinggi.

Untuk menjawab tantangan tingkat konsumsi baja Nasional yang cenderung meningkat serta berbagai permasalahan yang dihadapi tersebut, khususnya baja untuk keperluan material konstruksi dan material alat berat konstruksi kedepan, maka diperlukan suatu sinergi diantara para pemangku kepentingan untuk melakukan pengelolaan rantai pasok baja konstruksi yang lebih baik agar penyelenggaraan infrastruktur di Indonesia dapat berjalan dengan lancar. Kesiapan produsen nasional terhadap rencana proyek-proyek infrastruktur strategis, seperti rencana pembangunan Jembatan Selat Sunda dan kesiapan dalam menghadapi ACFTA yang akan berlaku secara penuh pada tahun 2018 sangat diperlukan, sehingga diharapkan produsen baja lokal dapat memegang peranan yang lebih besar dalam memenuhi kebutuhan baja konstruksi nasional. Dengan dipenuhinya pasokan dari dalam negeri, diharapkan kontinyuitas pasokan dan kestabilan harga dapat lebih terjamin.Selain itu tentunya akan semakin mengurangi pengeluaran devisa untuk impor dan dapat meningkatkan perekonomian nasional. Dalam hal ini, sistem informasi yang cepat dan terupdate mengenai

kebutuhan baja konstruksi, standar dan katalog produk, kapasitas produksi, tingkat konsumsi, serta perkembangan harga baja terbaru sangat diperlukan untuk dapat dimanfaatkan secara luas, baik oleh masyarakat, kalangan industri baja, investor yang berencana melakukan investasi di Indonesia, maupun pihak pemerintah sebagai sumber pertimbangan untuk membuat dan mengambil kebijakan.

Dalam rangka mewujudkan tujuan tersebut, Pusat Pembinaan Sumber Daya Investasi bermaksud menyelenggarakan kegiatan Kajian Rantai Pasok Baja Konstruksi Untuk Mendukung Investasi Infrastruktur.Hasil dari kegiatan ini diharapkan dapat memperoleh informasi terkait kondisi dan permasalahan rantai pasok baja sertamembangun kesepahaman diantara pemangku kepentingan yang terkait untuk mengatasi berbagai permasalahan yang dihadapi.Dengan demikian,diharapkan penyelenggaraan infrastruktur di Indonesia dapat berjalan dengan lancar, efektif dan efisien.

1.2. Maksud dan Tujuan

Maksud dari penelitian ini adalah untuk mengkaji keseimbangan ketersediaan dan kebutuhan serta tata niaga baja konstruksi untuk mendukung program penyelenggaraan infrastruktur.Sedangkan tujuannya adalah merumuskan rekomendasi kebijakan peningkatan efektifitas dan efisiensi rantai pasok dan tata niaga baja konstruksi nasional.

1.3. Sasaran

Sasaran dari penelitian adalah: a. Siklus produk baja konstruksi

b. Rumusan permasalahan pasok baja konstruksi c. Katalog baja konstruksi

d. Sistem produksi baja konstruksi

e. Pasokan bahan baku untuk produksi baja konstruksi

f. Porsi penggunaan dan produksi baja konstruksi terhadap baja secara keseluruhan g. Rumusan ketersediaan baja konstruksi nasional

h. Rumusan kebutuhan baja konstruksi nasional

i. Keseimbangan ketersediaan dan kebutuhan baja konstruksi j. Tata niaga pasokan baja konstruksi nasional

k. Informasi rantai pasok baja ringan

m. Rumusan rekomendasi kebijakan peningkatan efektifitas dan efisiensi rantai pasok dan tata niaga baja konstruksi nasional

Bab II

Metoda Penelitian

2.1. Metodologi Studi

Metoda yang digunakan dalam penelitian ini dibagi menjadi beberapa tahapan pelaksanaan sebagai berikut:

1. Tahap I

Pada tahapan ini, kegiatan yang dilakukan meliputi kajian literatur terhadap material baja, profil konsumsi baja, demand-kapasitas-trend produk baja, profil produsen baja di Indonesia, standar-standar yang digunakan, rantai pasok, struktur-perilaku-kinerja rantai pasok konstruksi, supply channel, kajian rantai pasok, mengidentifikasi jenis komoditas baja, dalam kajian ini hanya dibatasi pada baja konstruksi, baja yang digunakan untuk alat berat dan baja ringan untuk komponen atap dari gedung, melakukan kajian pasar terhadap kebutuhan baja dan menyusun draft model struktur baja, kemudian tahap akhir dari bagian pendahuluan adalah perancangan survei

2. Tahap II

Menyusun draft model struktur rantai pasok baja, kemudian perancangan survei, lalu dilanjutkan dengan kegiatan pelaksanaan survei di lokasi-lokasi yang telah ditentukan yaitu Banten, Surabaya, Palembang, Manado dan Banjarmasin. Setelah survei dilaksanakan, diadakan Focus Group Discussion (FGD) yang akan membahas tentang hasil survei, dan dari hasil FGD ini diharapkan memberikan masukan terhadap hasil survei guna yang akan digunakan sebagai inputan terhadap penyusunan struktur rantai pasok baja konstruksi, penyusunan katalog dan pengembangan katalog serta kajian pasar baja konstruksi pemetaan rantai pasok baja. Bagian ini terdiri dari beberapa kegiatan yaitu penyusunan katalog dan pengembangan katalog serta pemetaan rantai pasok baja. Tahapan kegiatan ini diperoleh setelah melakukan survei baik sekunder maupun primer

a. Survei institusional b. Survei wawancara c. Survei inventarisasi/kondisi

Pelaksanaan Survei

a. Administrasi dan personel

b. Penyusunan metodologi, rencana kerja dan rencana survei c. Kajian data sekunder, peraturan terkait dan

studi yang pernah dilakukan

Persiapan

Analisa Rantai Pasok Baja

Kajian literatur

Dasar analisa:

a. Identifikasi pihak-pihak (pelaku dan pembuat kebijakan) b. Identifikasi hubungan antar pihak-pihak (pengadaan dan kontrak) c. Channel Structure (variasi channel dan faktor yang menyebabkan) d. Kapasitas pihak-pihak (level rantai pasok, kapasitas supply, tingkat penyerapan, komposisi, importasi, harga dan masalah yang berhubungan

dengan tata niaga Perencanaan struktur

katalog

Identifikasi komoditas baja

Kajian Pasar Baja

Draft Model Struktur

Rantai Pasok Perancangan survei

Pemetaan rantai pasok baja Pengembangan

katalog

Finalisasi Studi

Analisa dan potensi rekomendasi FGD Loka Karya . T ahap I T ahap II T ahap III T ahap IV L apo ran P end ahu luan L apo ranP end ahu luan T ahap II T ahap III T ahap IV T ahap II T ahap III La p . Fi n al L apo ran An ta ra L apo ran Akh ir

Tahap III

Tahap akhir dari studi ini melakukan analisa dengan beberapa faktor yang mempengaruhi terhadap rantai pasok baja, yaitu identifikasi pihak-pihak yang terdiri dari pelaku dan pembuat kebijakan, identifikasi hubungan antar pihak-pihak yang meliputi pengadaan dan kontrak, channel structure, terdiri dari variasi channel dan faktor yang menyebabkan dan kapasitas pihak-pihak yang terdiri dari: level rantai pasok, kapasitas supply, tingkat penyerapan, komposisi, importasi, harga dan masalah yang berhubungan dengan tata niaga. Setelah dilakukan analisa, hasilnya kemudian dipaparkan dalam sebuah workshop yang tujuannya melakukan validasi terhadap analisa pekerjaan yang telah dilaksanakan sampai sejauh ini. Selain itu workshop juga dapat memberikan masukan pada analisa pekerjaan yang belum sempurna.

Tahap IV

Tahapan ini meliputi analisa akhir, kesimpulan, dan potensi rekomendasi terhadap studi rantai pasok baja yang telah dilakukan. Merupakan tahap akhir dari studi yang mana akan diambil kesimpulan dari keseluruhan studi ini yang kemudian akan dirumuskan menjadi rekomendasi-rekomendasi bagi pemerintah.

2.2. Perancangan Pengambilan Data

Pengambilan data dalam kajian ini menggunakan kuesioner yang disesuaikan dengan jenis responden yang menjadi target survei. Untuk itu kuesioner dibedakan menjadi 6 macam berdasarkan jenis entitas yang akan dicari informasinya, antara lain sebagai berikut:

Q(1) berisikan daftar pertanyaan yang ditujukan pada pihak Produsen baja

Q(2) berisikan daftar pertanyaan yang ditujukan pada pihak Kontraktor

Q(3.1) berisikan daftar pertanyaan yang ditujukan pada pihak Distributor baja

Q(3.2) berisikan daftar pertanyaan yang ditujukan pada pihak Fabrikator baja

Q(4) berisikan daftar pertanyaan yang ditujukan pada pihak Konsultan

1 2 3 4 5 6 7 8 9 10 11 12 13 Karakteristik Penggunaan Produk 9 Praktek Rantai Pasok 11 Hubungan dalam anggota rantai pasok 16 Karakteristik Penggunaan Produk 14 Praktek Rantai Pasok 15 Hubungan dalam anggota rantai pasok 4 Karakteristik Penggunaan Produk 12 Praktek Rantai Pasok 4 Hubungan dalam anggota rantai pasok 5 Karakteristik Penggunaan Produk 22 Praktek Rantai Pasok 8 Hubungan dalam anggota rantai pasok 8 Karakteristik Penggunaan Produk 5 Praktek Rantai Pasok 12 Hubungan dalam 3 2 Produsen (Q2) 3 Servis Center, Fabrikator dan Sub Kontraktor (Q3.1) No Responden Jenis Pertanyaan Jumlah Pertanyaan 1 Kontraktor (Q1) 4 Distributor (Q3.2)

Sasaran berdasarkan KAK

5 Konsultan (Q4)

Berikut adalah kesesuaian kuesioner yang dibuat dengan sasaran yang akan dituju yang tertera dalam Kerangka Acuan Kerja (KAK)

Gambar 2.2.Structure Channel di Konstruksi

Sumber: Abduh, M., Workshop Identifikasi Rantai Pasok Sumber Daya Material dan Peralatanuntuk Mendukung InvestasiI nfrastruktur Hotel Amos Cozy, Jakarta, 19 April 2011

Pusat Pembinaan Sumber Daya Investasi Kementrian Pekerjaan Umum

Berdasarkan Gambar 2.2, pelaksanaan survei dimulai dari kontraktor atau proyek yang sedang dikerjakan. Informasi yang diharapkan dari kontraktor atau proyek adalah aliran barang dan jasa yang diperoleh untuk memenuhi kebutuhan material baja.

2.3. Responden Survei

Dalam survei ini, informasi diperoleh dengan cara pengisian kuesioner dan wawancara yang diajukan kepada para responden. Adapun yang menjadi responden antara lain:

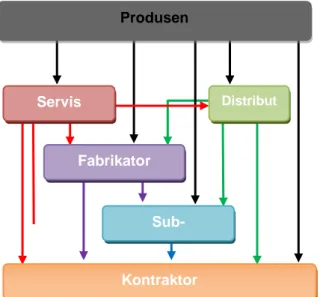

Produsen baja, merupakan pihak yang mengolah material mentah baja menjadi bahan baku yang akan diolah oleh pihak fabrikator.

Fabrikator baja, merupakan pihak yang mengolah bahan baku yang diproduksi oleh produsen. Pihak fabrikator akan membentuk bahan baku tadi menjadi berbagai macam bentuk baja yang diinginkan konsumen. Kemudian dari fabrikator, barang tersebut bisa dijual langsung ke konsumen, ataupun bisa melalui distributor.

Distributor, merupakan pihak yang menyalurkan barang dari fabrikator ke distributor. Dalam hal ini biasanya distributor menyimpan barang di inventory (gudang), biasanya dikenal sebagai stockist. Kemudian dari distributor kemudian barang disalurkan ke tangan konsumen. Distributor juga bisa menyalurkan barang ke distributor yang lebih kecil kapasitasnya, atau bisa juga disebut retail /atau toko bangunan yang biasanya dijual ke masyarakat.

Servis center Sub-kontraktor Kontraktor Fabrikator Produsen Distribut or

No Kota Nama Perusahaan Status Keterangan

1 PT. Pembangunan Perumahan (Persero) Kontraktor BUMN

2 PT. Krakatau Steel (Persero) Produsen BUMN

3 PT. Gunung Garuda Produsen/Fabrikator Swasta

4 PT. Interworld Steel Produsen/Fabrikator Swasta

5 PT. Master Steel Produsen/Fabrikator Swasta

6 PT. Power Steel Produsen/Fabrikator Swasta

7 PT. Tata Logam Lestari Fabrikator Swasta

8 PT. KHI Pipe Industries Fabrikator Swasta

9 PT. Sumiden Serasi Fabrikator Swasta

10 PT. Delta Systech Indonesia Service Center Swasta

11 PT. Perentjana Djaja Konsultan Swasta

12 PT. Nindya Karya (Persero) Kontraktor BUMN

13 PT. Wijaya Karya (Persero) Kontraktor BUMN

14 PT. Wika Gedung Kontraktor BUMN

15 PT. Surya Abadi Putra Distributor Swasta

16 PT. Hutama Karya (Persero) Kontraktor BUMN

17 PT. Adhi Karya (Persero) Kontraktor BUMN

18 PT. Alpin Karya Kontraktor Swasta

19 PT. Muara Dua Distributor Swasta

20 PT. Bisma Distributor Swasta

21 Roofmart Distributor Swasta

22 PT. Wijaya Karya (Persero) Kontraktor BUMN

23 PT. Leilem Jaya Kontraktor Swasta

24 PT. Pilar Dasar Membangun Kontraktor Swasta

25 PT. Wijaya Kombos Indah Distributor Swasta

26 CV. Suma Tirta Kencana Distributor Swasta

27 Toko Pelita Indah Distributor Swasta

28 PT. Bhirawa Produsen/Fabrikator Swasta

29 PT. Hanil Jaya Steel Produsen/Fabrikator Swasta

30 PT. Ispat Indo Produsen/Fabrikator Swasta

Jakarta & Sekitarnya

Banjarmasin

Palembang

Manado

Surabaya

Penyedia jasa service center, merupakan pihak yang menyediakan jasa galvanizing, coating,

erection, instalasi, welding, cutting, dan lain-lain. Jasa service center bisa merupakan pihak

yang terintegrasi langsung dengan pihak fabrikator, bisa juga merupakan pihak yang berdiri sendiri.

Kontraktor, dalam hal ini merupakan pihak yang menggunakan atau pemakai dari komoditas baja. Kontraktor dapat dibedakan menjadi konstraktor besar dan kontraktor kecil, dalam hubungannya dengan rantai pasok baja konstruksi keduanya berbeda dari segi kuantitas volume pembelian produk baja.

Konsultan, adalah perwakilan dari owner (pemilik proyek). Salah satu pekerjaan konsultan adalah sebagai perencana. Kemudian dari perencanaan nanti bisa ditentukan apakah konstruksi yang akan dibangun akan menggunakan materail baja sebagai material utama atau tidak, oleh karena itu perlu juga dilakukan survei bagaimana proses pemilihan material utama dalam konstruksi, dan apakah material baja menjadi prioritas utama pemilihan.

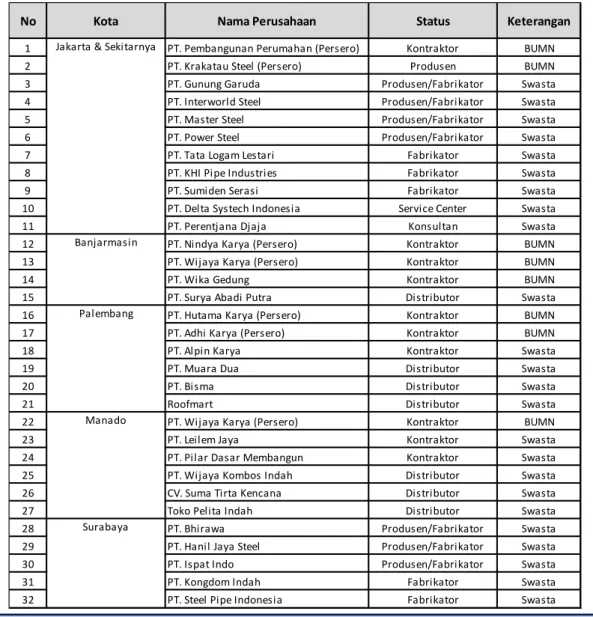

Berikut adalah daftar responden yang menjadi target dari pelaksanaan survei:

Responden sebagian merupakan perusahaan negara BUMN dan perusahaan swasta. Lalu terdapat juga perusahaan yang berperan sebagai produsen dan fabrikator.

2.4. Jadwal survei

Dalam pelaksanaan proyek baik konstruksi bangunan gedung, konstruksi bangunan sipil ataupun konstruksi khusus, tentunya dibutuhkan sumber daya seperti material (dalam hal ini hanya difokuskan pada baja) dan pengelola yang terdiri dari kontraktor dan rantai pasoknya. Masing-masing pengelola tentunya mempunyai kewenangan dan tanggung jawab yang berbeda pada suatu proyek konstruksi.

Pemetaan para pelaku rantai pasok tersebut akan digunakan sebagai dasar pelaksanaan survei pada kajian studi rantai pasok baja. Berdasarkan KAK yang diperoleh maka kontraktor yang akan disurvei meliputi wilayah Jakarta dan sekitarnya, Surabaya, Palembang, Manado dan Banjarmasin. Pelaksanaan survei akan dilakukan dengan menggunakan metode non

random/nonprobability sampling. Pertimbangan teknis menggunakan metode ini adalah

keterbatasan waktu untuk melakukan survei.

Tabel 2.3. Jadwal Perencanaan Survei

2.5. Pelaksanaan Survei

Pelaksanaan survei yang dilakukan pada Kajian Rantai Pasok Baja Konstruksi meliputi 5 kota yang mengacu pada Kerangka Acuan Kerja yaitu Jakarta, Surabaya, Palembang, Manado dan Banjarmasin. Komoditas baja yang disurvei hanya baja konstruksi yang terdiri dari: baja tulangan, baja profil, baja plat, baja ringan, pipa baja dan baja untuk keperluan alat berat. Sedangkan nara sumber yang digunakan sebagai responden terdiri dari konsultan, kontraktor, produsen, fabrikator, distributor dan service centre.

Pertimbangan responden yang beragam ini merupakan gambaran dari masing-masing tier sebagai pelaku pada jaringan rantai pasok. Kontraktor yang dijadikan sebagai responden

memiliki grade 6 atau 7, sedangkan kepemilikannya hampir 90% dilakukan pada BUMN sedangkan 10% nya swasta. Perlunya kontraktor sebagai responden karena kontraktor adalah sebagai salah satu entitas pada jaringan rantai pasok yang menggunakan produk baja. Entitas berikutnya adalah konsultan, entitas ini tidak semua berada pada jaringan rantai pasok semua komoditas. Namun demikian, peran konsultan turut menentukan jenis atau spesifikasi baja yang akan digunakan.

Pada akhirnya, penentuan jenis atau spesifikasi baja lebih banyak ditentukan oleh owner. Responden berikutnya adalah produsen, fabrikator, dan distributor. Ketiga entitas ini hampir dapat dipastikan berada pada semua komoditas karena ketiga entitas ini memiliki peran penting dalam jaringan rantai pasok terhadap ketersediaan baja. Entitas service centre lebih sering ada pada komoditas steel wire. Kekhasan dari komoditas steel wire ini memerlukan service centre untuk melakukan finishing dari pekerjaan prestress yaitu stressing. Karakteristik dari masing-masing responden di tiap kota berbeda-beda, dalam artian tidak semua kota mempunyai responden sebagai produsen atau juga tidak semua entitas berada pada 1 kota. Hal ini disebabkan produsen lebih banyak berada di pulau Jawa.

Sedangkan distributor memang ada di semua kota yang disebutkan di atas, tetapi karakteristik jenis komoditasnya pun tidak beragam dan tidak semua distributor memiliki komoditas baja yang digunakan untuk keperluan konstruksi. Ada distributor yang memiliki spesialis pada komoditas baja tertentu saja tetapi juga ada yang memiliki lebih dari satu komoditas. Demikian pula dengan fabrikator ataupun service centre. Entitas-entitas tersebut lebih banyak terfokus di pulau Jawa. Berdasarkan dari segi waktu, antara perencanaan dan pelaksanaan tidak ada perbedaan.

a. Pelaksanaan Survei di Jakarta

Survei pertama kali dilakukan di kota Jakarta pada tanggal 6 Agustus 2012. Entitas yang disurvei terdiri dari kontraktor, konsultan, produsen, dan service centre. Kontraktor yang disurvei adalah PT. Pembangunan Perumahan (PP), konsultan yang disurvei adalah PT. Perentjana Djaja, produsen yang disurvei adalah PT. Krakatau Steel, dan service center yang disurvei adalah PT. Delta Systech Indonesia.

b. Pelaksanaan Survei di Banjarmasin

Survei kedua dilakukan di kota Banjarmasin pada tanggal 7-9 Agustus 2012. Entitas yang disurvei terdiri dari kontraktor dan distributor. Kontraktor yang disurvei antara

lain BUMN dan kontraktor lokal. Namun pada akhirnya yang dapat disurvei hanya dari BUMN saja. Sedangkan di kota Banjarmasin tidak ditemukan produsen baja, bahkan distributor baja dalam skala besarpun tidak ditemukan.

c. Pelaksanaan Survei di Palembang

Survei ketiga dilakukan di kota Palembang padatanggal 10-11 Agustus 2012. Entitas yang disurvei terdiri dari kontraktor dan distributor. Kontraktor yang disurvei antara lain BUMN dan kontraktor lokal. Di kota Palembang terdapat distributor baja (tulangan, pipa, profil, plat, dan baja ringan) dalam skala besar, tetapi tidak ada produsen baja. Adapun yang menjadi target responden utama dalam survei di kota Palembang adalah BUMN. Hampir semua BUMN menempatkan kantor divisi cabang operasional wilayah Sumatranya di kota Palembang.

d. Pelaksanaan Survei di Manado

Survei keempat dilakukan di kota Manado pada tanggal 13-15 Agustus 2012. Entitas yang disurvei terdiri dari kontraktor dan distributor. Kontraktor yang disurvei antara lain BUMN dan kontraktor lokal. Sedangkan yang menjadi target responden utama dalam survei di kota Manado adalah distributor khusus baja ringan, dan kontraktor lokal.

e. Pelaksanaan Survei di Surabaya

Survei kelima dilakukan di kota Surabaya pada tanggal 30-31 Agustus 2012. Entitas yang disurvei terdiri dari produsen dan fabrikator. Target responden utama dalam survei di kota Surabaya adalah produsen baja tulangan, produsen wire rod, fabrikator pipa baja, dan fabrikator steel wire.

f. Pelaksanaan Survei di Jakarta dan Sekitarnya

Survei keenam dilakukan di kota Jakarta dan Sekitarnya pada tanggal 3-4 September 2012. Entitas yang disurvei terdiri dari produsen dan fabrikator. Adapun yang menjadi target responden utama dalam survei di kota Jakarta dan sekitarnya adalah produsen baja, fabrikator pipa, fabrikator steel wire, dan fabrikator baja ringan.

g. Pelaksanaan Survei Tambahan di Jakarta dan Sekitarnya

Survei tambahan dilakukan di kota Jakarta 6 November 2012. Entitas yang disurvei terdiri dari produsen dan fabrikator alat berat di PT. Komatsu Indonesia. Selain itu juga dilakukan survei ke Balai Jalan Nasional selaku pemilik proyek jalan tol pada proyek Jalan Tol Tanjung Priok yang menggunakan spesifikasi baja tulangan secara khusus, yang hanya dapat diperoleh dengan cara impor, sekalipun ini merupakan kebijakan dari proyek dengan soft loan.

Bab III

KEBUTUHAN BAJA KONSTRUKSI

3.1. Perekonomian Nasional

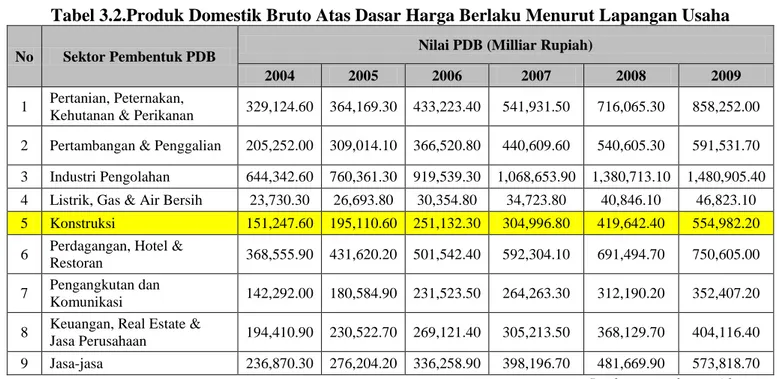

Peran sektor konstruksi dalam perkembangan ekonomi Indonesia memberikan kontribusi yang terus meningkat seperti yang tercatat dalam data yang dikeluarkan oleh BPS setiap tahunnya, dimana sektor konstruksi memberikan sumbangsih tehadap PDB. Hal ini terbukti dari catatan BPS, dimana nilai konstruksi yang diselesaikan pada tahun 2004 – 2009 mengalami peningkatan rata-rata sebesar 12.5%. Hal ini juga didukung oleh pemerintah yang melakukan peningkatan pembangunan infrastruktur seperti jembatan, jalan tol, dermaga, sarana telekomunikasi dan gedung-gedung sebagai penunjang untuk mempercepat perkembangan ekonomi.

Produk domestik bruto (Gross Domestic Product) merupakan jumlah produk berupa barang dan jasa yang dihasilkan oleh unit-unit produksi di dalam batas wilayah suatu negara (domestik) selama satu tahun. Dalam perhitungan GDP ini, termasuk juga hasil produksi barang dan jasa yang dihasilkan oleh perusahaan/orang asing yang beroperasi di wilayah negara yang bersangkutan. Barang-barang yang dihasilkan termasuk barang modal yang belum diperhitungkan penyusutannya, karenanya jumlah yang didapatkan dari GDP dianggap bersifat bruto/kotor.

Pertumbuhan ekonomi Indonesia mengalami peningkatan yang cukup signifikan sebagaimana digambarkan oleh peningkatan PDB (Produk Domestik Bruto) setiap tahun pada tahun 2001 – 2010, seperti yang dicatat oleh BPS (Badan Pusat Statistik) Indonesia (Tabel 3.1). Adapun sektor-sektor yang membentuk PDB menurut BPS (Badan Pusat Statistik) Indonesia adalah:

Pertanian, Peternakan, Kehutanan&Perikanan

Pertambangan&Penggalian

IndustriPengolahan: IndustriMigas, IndustriBukanMigas

Listrik, Gas & Air Bersih

Perdagangan, Hotel &Restoran

PengangkutandanKomunikasi: Pengangkutan, Komunikasi

Keuangan, Real Estate &Jasa Perusahaan

Jasa-jasa: PemerintahanUmum, Swasta

Tabel 3.1. Gambaran Pertumbuhan Produk Domestik Bruto 2001 – 2010

No TahunTinjauan Pertumbuhan PDB terhadapTahunSebelumnya (%) 1 2001 3.32 2 2002 3.66 3 2003 4.10 4 2004 5.13 5 2005 5.60 6 2006 5.50 7 2007 6.30 8 2008 6.10 9 2009 4.50 10 2010 6.10 Sumber: www.bps.go.id

Salah satu pembentuk PDB tersebut adalah sektor konstruksi. Berikut ini akan disajikan nilai PDB untuk sektor-sektor rtersebut di atas untuk kurun waktu tahun 2004 – 2009:

Tabel 3.2.Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan Usaha

No Sektor Pembentuk PDB Nilai PDB (Milliar Rupiah)

2004 2005 2006 2007 2008 2009

1 Pertanian, Peternakan,

Kehutanan & Perikanan 329,124.60 364,169.30 433,223.40 541,931.50 716,065.30 858,252.00 2 Pertambangan & Penggalian 205,252.00 309,014.10 366,520.80 440,609.60 540,605.30 591,531.70 3 Industri Pengolahan 644,342.60 760,361.30 919,539.30 1,068,653.90 1,380,713.10 1,480,905.40 4 Listrik, Gas & Air Bersih 23,730.30 26,693.80 30,354.80 34,723.80 40,846.10 46,823.10 5 Konstruksi 151,247.60 195,110.60 251,132.30 304,996.80 419,642.40 554,982.20 6 Perdagangan, Hotel &

Restoran 368,555.90 431,620.20 501,542.40 592,304.10 691,494.70 750,605.00 7 Pengangkutan dan

Komunikasi 142,292.00 180,584.90 231,523.50 264,263.30 312,190.20 352,407.20 8 Keuangan, Real Estate &

Jasa Perusahaan 194,410.90 230,522.70 269,121.40 305,213.50 368,129.70 404,116.40 9 Jasa-jasa 236,870.30 276,204.20 336,258.90 398,196.70 481,669.90 573,818.70

Sumber: www.bps.go.id Berdasarkan nilai-nilai sektor-sektor pembentuk PDB di atas, maka dapat dilihat bahwa sektor pembentuk PDB setiap tahunnya dengan nilai yang paling besar adalah sektor Industri

Pengolahan. Sedangkan sektor konstruksi berada pada urutan ketujuh berdasarkan besarnya nilai pembentuk PDB.

3.2. Profil Konstruksi Nasional

Sektor konstruksi memegang peranan sangat penting dalam menunjang kegiatan perekomonian Indonesia karena produk dalam sektor konstruksi merupakan pusat kegiatan ekonomi seperti bangunan gedung, dan juga sarana dan prasarana infrastruktur seperti pelabuhan, jembatan, bandar udara, jalan, dan bangunan-bangunan irigasi. Meskipun sektor konstruksi bukan sektor utama yang paling banyak membentuk GDP Indonesia, namun sebagian besar pembentuk GDP terbesar di Indonesia seperti kegiatan industri dan manufaktur dilakukan dengan bantuan produk dari sektor konstruksi.

Percepatan pembangunan infrastruktur tersebut di atas dipengaruhi oleh material yang dipilih berdasarkan tujuan pembangunan konstruksi tersebut. Pemilihan akan material pembentuk konstruksi didasarkan kepada kelebihan dan kekurangan material utama dengan berbagai aspek tinjauan sesuai dengan kebutuhan. Pemilihan material tersebut, selain didasarkan atas kebutuhan, juga perkembangan teknologi yang memungkinkan untuk melakukan inovasi di dunia konstruksi, termasuk inovasi dalam pemilihan dan pemakaian material utama pembentuk suatu konstruksi.

Namun penggunaan baja sebagai material utama pembentuk komponen struktural maupun non struktural belum terlalu popular di Indonesia. Hal ini dibuktikan dengan konsumsi baja Indonesia yang maih rendah dibandingkan negara-negara lain di ASEAN dengan konsumsi baja 32.9kg/kapita (Republika, 2007). Kemungkinan belum populernya penggunaan baja dibandingkan dengan beton bertulang yang sudah popular di Indonesia kemungkinan disebabkan oleh biaya yang dibayar untuk suatu komponen strultural baja lebih mahal dibandingkan dengan beton bertulang karena upah tenaga kerja untuk aplikasi beton bertulang di Indonesia masih murah jika dibandingkan dengan biaya yang dikeluarkan untuk baja. Biaya total yang dibutuhkan untuk baja lebih besar dari pada biaya total untuk beton bertulang.

Meskipun demikian, penggunaan baja sebagai material utama dalam suatu konstruksi tidak menutup kemungkinan untuk mengalami perubahan dan peningkatan apabila dilakukan inovasi terhadap perencanaan konstruksi dan material itu sendiri. Inovasi yang dilakukan oleh para pemasok baja sebagai penyedia material konstruksi sangat dipengaruhi oleh trend jenis dan profil yang banyak digunakan dalam konstruksi-konstruksi tertentu yang pada umumnya menggunakan baja sebagai salah satu material utamanya. Kebutuhan untuk mengetahui

konsumsi baja tersebut dapat dilakukan dengan melakukan kajian terhadap data historis dalam sektor konstruksi.

3.3. Data Kebutuhan (Demand) Baja Konstruksi

Jumlah kebutuhan material baja konstruksi menurut RPJM dan MP3EI (dalam ton):

Tabel 3.3. Demand Baja Konstruksi

Berdasarkan Infrastruktur Non Infrastruktur Total

RPJM 5,300,000 8,000,000 13,300,000

MP3EI 7,600,000 11,400,000 19,000,000

Sumber: Pusbinsdi

Kajian ini hanya fokus pada pemakaian baja pada konstruksi. Secara garis besar, tipe konstruksi dapat dibagi ke dalam beberapa kategori:

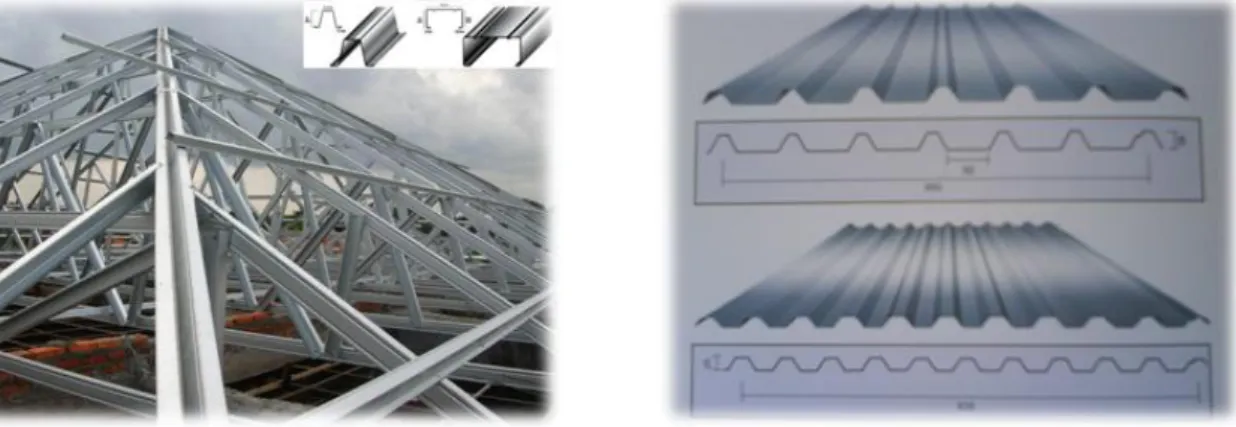

a. Commercial & Industrial Building

Tipe konstruksi ini banyak berhubungan dengan bangunan yang berorientasi pada gedung-gedung yang berskala besar dan berfungsi sebagai pusat kegiatan ekonomi. Material dasar yang digunakan pada tipe bangunan ini dapat dari beton ataupun baja atau merupakan gabungan dari kedua komponen tersebut. Apabila komponen struktur dari tipe bangunan ini dirinci maka komposisi dari penggunaan material beton dan baja diperkirakan memiliki porsi yang sama. Pada bagian sub struktur, yaitu tipe pondasi yang digunakan tentunya tipe pondasi dalam seperti bor pile, tiang pancangatau pun sumuran. Berdasarkan dari tipe pondasi ini, baja tulangan lebih dominandigunakan pada tipe baja lain selain beton sebagai komplemennya. Bagian berikutnya adalah tiebeam, yang juga tidak mungkin lepas dari baja tulangan baik yang fungsinya digunakan sebagai tulangan pokok ataupun sebagai tulangan geser. Struktur utama yaitu kolom dan balok juga memiliki kandungan penggunaan baja tulangan meskipun sebenarnya dapat digantikan dengan menggunakan baja profil, demikian pula dengan bagian atap dapat juga menggunakan beton ataupun baja atau gabungan dari kedua komponen tersebut.

Gambar 3.1. Penggunaan Material Baja pada Commercial dan

Industrial Buildings

Sumber: www.google.com

Pada bagian plat lantai pun dimungkinkan menggunakan baja sebagai material utama sehingga proporsi dari material baja dapat melebihi lima puluh persen dari pemakaian beton apabila struktur utamanya menggunakan rangka baja.

b. Heavy Industrial

Tipe konstruksi yang kedua adalah heavy industrial, contoh power plant da ncement

plant. Penggunaan material baja untuk tipe konstruksi ini sangat dominan, karena

masing-masing komponen struktur berkaitan dengan tekanan yang tinggi dari proses yang dibutuhkan untuk memproduk hasil akhir dari power plant dan cement plant. Jenis baja yang dibutuhkan juga tentunya baja mutu tinggi yang mampu mendukung dari kegiatan yang ada di power plant atau cement plant. Baja bukan hanya digunakan pada struktur saja tetapi juga dipergunakan hampir di seluruh jaringan kegiatan dari

power plant atau cement plant, seperti pada gambar di bawah ini.

Gambar 3.2. Penggunaan Material Baja pada Power plant dan Batching plant

Komposisi dari pemakaian baja pada tipe heavy industrial diperkirakan lebih dari enam puluh persen terutama untuk tipe penggunaan profil baja.

c. Residential & Housing

Tipe konstruksi residential dan housing, masih memberikan peluang yang sama terhadap penggunaan material baja, hampir tipikal dengan commercial & industrial

building. Beberapa bagian struktur utama dapat menggunakan beton atau baja, atau

merupakan gabungan keduanya yang disebut dengan komposit. Namun untuk tipe konstruksi ini memiliki adanya penggunaan material yang baru yaitu baja ringan sebagai struktur utama pada atap, selain lebih murah dibandingkan dengan baja konvensional seperti profil L, waktu yang dibutuhkan juga relative lebih singkat sehingga komponen baja ringan menjadi prioritas pilihan yang sering digunakan.

Gambar 3.3. Penggunaan Material Baja Ringan pada Residential dan Housing pada StrukturAtap

Sumber: www.google.com

d. Infrastruktur

Pada tipologi konstruksi khususnya infrastruktur, memiliki banyak ragam jenis konstruksinya seperti jalan, jembatan, dermaga, dan bandara. Berdasarkan jenis tersebut masing-masing memiliki komposisi pemakaian yang sangat beragam pula. Sebagai contoh, untuk jalan pemakaian baja hanya digunakan pada jenis perkerasannya flexible dan rigid pavement. Sedangkan bagian lain hanya digunakan sebagai asesories seperti hand rail atau pengaman di trotoar. Pemakaian baja pada konstruksi jalan tidak signifikan apabila dibandingkan dengan jembatan. Demikian pula pada bandara, komposisi penggunaan material baja tidak memberikan signifikansi terhadap jumlah namun bukan berarti tidak ada sama sekali. Meskipun

demikian jembatan juga masih ada yang menggunakan beton tetapi terbatas hanya untuk bentang-bentang pendekat ataupun apabila digunakan pada bentang panjang hanya terbatas pada bagian-bagian tertentu. Komposisi pemakaian baja pada jembatan sangat mendominasi terutama profil-profil besar sebagai pendukung pada gelagar induk, dan akan sangat dominan apabila jembatan ini menggunakan rangka baja yang hampir dapat dipastikan penggunaannya akan mencapai 90%. Sedangkan pemakaian baja pada bangunan air seperti dermaga, justru memiliki komposisi yang cukup signifikan sebagai contoh pemakaian sheet pile dan fender. Jenis sheet pile yang digunakan juga sangat beragam. Hal ini memberikan indikasi bahwa material baja sangat berkontribusi terhadap tren penggunaannya.

Gambar 3.4.Penggunaan Material Baja Infrastruktur

Sumber: www.orientalsheetpiling.com; www.google.com

Berdasarkan dari keempat jenis konstruksi di atas, yang menjadi objek kajian adalah konstruksi infrastruktur dan non infrastrukstur yang terdiri dari gedung bertingkat dan konstruksi rumah. Data persentase penggunaan nilai material baja dalam total nilai konstruksi diperoleh dari:

a. Abduh, M (2011)

Persentase rata-rata nilai baja terhadap nilai proyek konstruksi gedung tinggi adalah 25.92%. Nilai konsumsi baja per tingkat bangunan dan per m² berbeda-beda ditentukan oleh fungsi gedung, lokasi dan tahun pembangunan gedung

Persentase rata-rata nilai material baja dalam suatu proyek jembatan adalah 34.99%. Nilai konsumsi baja untuk masing-masing jembatan ditentukan oleh tipe jembatan, lokasi jembatan dan tahun pelaksanaan konstruksi jembatan

Persentase nilai rata-rata baja dalam suatu proyek dermaga adalah 16.08%. Nilai konsumsi baja untuk masing-masing dermaga ditentukan oleh jenis dermaga (fungsi dermaga), lokasi dermaga, kapasitas rencana dan tahun pelaksanaan konstruksi dermaga

b. Pendekatan konseptual yang menggunakan data nilai konstruksi nasional dibandingkan dengan data kebutuhan baja nasional

Dalam pendekatan ini, nilai konsumsi baja nasional diperoleh dari persentase nilai material baja dari total nilai konstruksi dikali dengan nilai konstruksi di daerah yang ingin ditinjau. Estimasi persentase material baja menggunakan persamaan di bawah ini:

Menurut persamaan di atas, data yang diperlukan adalah pertama, total nilai material baja keseluruhan. Hal ini bisa diperoleh dengan cara mengalikan data demand baja konstruksi tahun 2012 menurut RPJM ataupun MP3EI yang dikeluarkan Pusbinsdi.

IISIA (Indonesian Iron & Steel Association) mengeluarkan harga baja konstruksi per April 2012 sebesar Rp. 8,000/ kg.

Sehingga jika harga yang dikeluarkan IISIA tersebut dikalikan dengan data kebutuhan baja nasional yang dikeluarkan Pusbinsdi akan diperoleh total estimasi nilai material baja yang diperlukan untuk konstruksi (Tabel 3.4).

Tabel 3.4. Nilai Material Baja Konstruksi

Konstruksi RPJM (ton) Nilai Material

(Rp.) MP3EI (ton) Nilai Material (Rp.) Infrastruktur 5,300,000 42,400,000 7,600,000 60,800,000 Non Infrastruktur 8,000,000 64,000,000 11,400,000 91,200,000 Total 13,300,000 106,400,000 19,000,000 152,000,000

Sumber: data diolah (dalam juta)

Selanjutnya adalah menentukan total nilai konstruksi yang dikerjakan dalam satu tahun. Seperti yang telah disebutkan di atas, pekerjaan konstruksi dibagi menjadi pekerjaan infrastruktur dan pekerjaan non infrastruktur. Dalam menentukan total nilai konsttruksi yang terjadi dalam satu tahun digunakan data dari Badan Pusat Statistik (BPS) dan data dari BCI Asia. Baik kedua-duanya menggunakan data nilai konstruksi di tahun 2012.

Tabel 3.5. Data Nilai Konstruksi (BPS)

Sumber: BPS (2010) (dalam juta) * Asumsi persentase kenaikan sebesar 0.39% (BCI Asia) ** Asumsi persentase kenaikan sebesar 0.2% (BCI Asia)

Saat ini (2012), BPS baru menyediakan data nilai konstruksi sampai 2010. Oleh karena itu perhitungan nilai konstruksi di tahun 2011 dan 2012 menggunakan data kenaikan persentase yang dikeluarkan oleh BCI Asia (2012). Sehingga diperoleh nilai konstruksi infrastruktur sebesar Rp. 112,896,692,000,000 (112 triliun) dan nilai konstruksi non infrastruktur sebesar Rp. 95,665,083,000,000 (95 triliun). Berikutnya adalah melakukan perbandingan antara total nilai material baja konstruksi dengan total nilai konstruksi:

Tabel 3.6. Persentase Nilai Material Baja Menurut BPS

Demand baja menurut RPJM

Demand baja menurut MP3EI

Sumber: data diolah (dalam juta)

Jenis Pekerjaan Nilai Konstruksi 2008 Nilai Konstruksi 2009 Nilai Konstruksi 2010 Nilai Konstruksi 2011 * Nilai Konstruksi 2012 ** Konstruksi Bangunan Sipil 33,078,407 31,491,315 34,078,408 47,368,987 56,842,785 Konstruksi Gedung 46,241,921 63,300,400 67,683,868 94,080,577 112,896,692 Konstruksi khusus 22,695,272 19,475,604 23,268,764 32,343,582 38,812,298 Jumlah/ Total 102,015,600 114,267,319 125,031,040 173,793,146 208,551,775 Konstruksi Nilai

Konstruksi* Nilai Material Persentase (%)

Infrastruktur 112,896,692 42,400,000 37.5 Non Infrastruktur 95,655,083 64,000,000 67

Total 208,551,775 106,400,000 51

Konstruksi Nilai

Konstruksi* Nilai Material Persentase (%)

Infrastruktur 112,896,692 60,800,000 53.8 Non Infrastruktur 95,655,083 91,200,000 95.3

Data nilai konstruksi menurut BCI Asia:

Tabel 3.7. Data Nilai Konstruksi (BCI Asia)

Wilayah

Nilai Konstruksi (Rp.) dalam jutaan

2011 2012

Sumatera 53,523,891 64,228,669 Jawa 124,128,338 148,954,006 Bali & Nustra 12,062,110 14,474,532 Kalimantan 31,436,168 37,723,402 Sulawesi, Maluku, Papua 27,575,023 33,090,028

Total 248,725,530 298,470,636

Sumber: BCI Asia (2011) (dalam juta)

Masih dari sumber yang sama, data di atas juga memperlihatkan persentase nilai konstruksi menurut jenis konstruksi, infrastruktur dan non infrastruktur pada 5 region di Indonesia tahun 2011. Dari grafik di atas dapat dilihat bahwa lebih dari 50% pembangunan non infrastruktur di Indonesia dilakukan di pulau Pulau Jawa, lalu diurutan ke dua berada di Pulau Sumatera. Hal lain yang menarik dari grafik di atas adalah untuk pembangunan infrastruktur di Indonesia, persentasenya cenderung lebih merata, meskipun begitu, pembangunan paling besar masih berada di Pulau Jawa dan Pulau Sumatera.

Berdasarkan kedua grafik di atas, terlihat bahwa pembangunan infrastruktur dan non infrastruktur di daerah timur Indonesia (Sulawesi, Maluku, dan Papua) masih sangat kecil dibandingkan di wilayah lainnya. Agar menggunakan data perhitungan yang seragam, maka data nilai konstruksi tahun 2011 di atas perlu diolah dengan melakukan forecasting pada tahun 2012 dengan persentase kenaikan nilai konstruksi sebesar 0.2% yang juga dikeluarkan oleh BCI Asia.

Dengan mengasumsikan persentase kenaikan nilai konstruksi berlaku sama di seluruh wilayah, maka dalam pengolahan data selanjutnya diperoleh nilai konstruksi infrastruktur sebesar Rp. 150,180,427,000,000 (150 triliun) dan nilai konstruksi non infrastruktur sebesar Rp. 148,290,209,000,000 (148 triliun). Berikutnya adalah melakukan perbandingan antara total nilai material baja konstruksi dengan total nilai konstruksi:

Tabel 3.8. Nilai Konstruksi Infrastruktur dan Non Infrastruktur

Sumber: Daya Saing Industri Konstruksi Nasional, Pamulu (2012)

Tabel 3.9. Persentase Nilai Material Baja Menurut BCI Asia

Demand baja menurut RPJM

Demand baja menurut MP3EI Sumber: data diolah (dalam juta)

Wilayah

Infrastruktur Non Infrastruktur

Persentase Nilai Konstruksi *

(dalam juta rupiah) Persentase

Nilai Konstruksi * (dalam juta rupiah)

Sumatera 29.48 34,640,709 16.07 18,883,182

Jawa 36.72 46,292,835 61.74 77,835,503

Kalimantan 14.23 21,130,688 6.94 10,305,480 Sulawesi, Maluku, Papua 13.42 17,791,193 7.38 9,783,830

Bali & Nustra 6.15 5,294,931 7.86 6,767,179

Konstruksi Nilai

Konstruksi* Nilai Material Persentase (%)

Infrastruktur 148,290,209 42,400,000 28 Non Infrastruktur 150,180,427 64,000,000 43

Total 208,551,775 106,400,000 36

Konstruksi Nilai

Konstruksi* Nilai Material Persentase (%)

Infrastruktur 148,290,209 60,800,000 40 Non Infrastruktur 150,180,427 91,200,000 62

Setelah diperoleh persentase nilai material baja baik menurut BPS dan BCI Asia, maka tahap selanjutnya adalah memilih kondisi mana yang paling ideal, sesuai, dan masuk akal.

Tabel 3.10. Persentase Nilai Material Baja Menurut BCI Asia

Konstruksi BPS (%) (1) BCI Asia (%) (2) Infrastruktur 37.5 28 NonInfrastruktur 67 43

Total Nilai Konstruksi 51 36

Demand baja menurut RPJM

Konstruksi BPS (%) (3) BCI Asia (%) (4) Infrastruktur 53.8 40 NonInfrastruktur 95.3 62

Total Nilai Konstruksi 72.8 51

Demand baja menurut MP3EI Sumber: data diolah

Berdasarkan Tabel 3.10 memperlihatkan nilai-nilai dari kombinasi antara data nilai konstruksi menurut BPS dan BCI Asia dengan data nilai demand baja menurut RPJM dan MP3EI. Cara membacanya, misal pada point 1 (BPS-RPJM), persentase nilai material baja terhadap nilai konstruksi infrastruktur adalah 37.5%; sedangkan persentase nilai material baja terhadap nilai konstruksi non infrastruktur adalah 67%; lalu jika dilihat secara keseluruhan total nilai material baja terhadap total nilai konstruksi adalah sebesar 51%.

Tabel ditas merupakan kombinasi yang paling sesuai dan masuk akal adalah kombinasi dari data nilai konstruksi BCI Asia dengan data nilai demand baja RPJM (point nomor 2). persentase nilai material baja terhadap nilai konstruksi infrastruktur adalah 28%; sedangkan persentase nilai material baja terhadap nilai konstruksi non infrastruktur adalah 43%; lalu jika dilihat secara keseluruhan total nilai material baja terhadap total nilai konstruksi adalah sebesar 36%. Ada beberapa alasan mengapa hasil yang diperoleh di atas ada yang menghasilkan nilai yang tidak masuk akal. Alasan pertama adalah ketidakakurtan data nilai konstruksi, dan yang kedua adalah estimasi nilai demand baja terlalu besar.

3.4. Sebaran Kebutuhan Baja Konstruksi

Sebaran kebutuhan baja konstruksi di berbagai wilayah Indonesia diperoleh dengan mengalikan rata-rata persentase nilai material baja terhadap nilai konstruksi di wilayah yang akan ditinjau.

Tabel 3.11. Sebaran Kebutuhan Baja di Setiap Wilayah

Region Nilai Konstruksi Nilai Material Baja Demand Baja (ton)

Sumatera 22,659,818 9,779,664 1,222,458

Jawa 93,402,603 40,311,270 5,038,909

Kalimantan 12,366,576 5,337,243 667,155

Sulawesi, Maluku, Papua 11,740,596 5,067,079 633,385 Bali & Nustra 8,120,615 3,504,745 438,093

Material baja dalam konstruksi non infrastruktur = 43%

Region Nilai Konstruksi Nilai Material Baja Demand Baja (ton)

Sumatera 41,568,851 11,736,012 1,467,001

Jawa 55,551,402 15,683,665 1,960,458

Kalimantan 25,356,826 7,158,918 894,865

Sulawesi, Maluku, Papua 21,349,431 6,027,522 753,440 Bali & Nustra 6,353,917 1,793,883 224,235

Material baja dalam konstruksi infrastruktur = 28% Sumber: data diolah (nilai konstruksi-material dalam juta)

Tabel 3.12. Jumlah Demand Baja untuk Setiap Wilayah

Region Demand Baja (ton)

Sumatera 2,689,459

Jawa 6,999,367

Kalimantan 1,562,020

Sulawesi, Maluku, Papua 1,386,825 Bali & Nustra 662,328

Berdasarkan Tabel 3.12, terlihat bahwa kebutuhan baja di pulau Jawa mencapai lebih dari 50% total kebutuhan baja nasional, hal ini mencerminkan pembangunan di Indonesia masih terpusat di wilayah pulau Jawa. Berikut adalah peta sebaran demand baja nasional:

Gambar 3.5. Peta Sebaran Demand Baja

Pada Gambar 3.5 di atas, dapat dilihat bahwa sebagian besar demand (kebutuhan) akan material baja nasional berada di wilayah Barat Indonesia (Jawa dan Sumatra). Sedangkan wilayah timur Indonesia kebutuhannya sangat sedikit, hal tersebut dikarenakan pembangunan di Indonesia belum merata (masih terfokus di Jawa). Pada peta ini juga dapat dilihat potensi pengembangan wilayah Timur Indonesia terutama untuk pembangunan infrastruktur untuk meningkatkan perekonomian daerah.

Bab IV

Pasokan Baja Nasional

4.1. Industri Baja Dunia

Industri baja dunia saat ini yakin bahwa pembangunan yang berkelanjutan (sustainable development) harus memenuhi kebutuhan pada saat ini dan menjaga agar generasi mendatang dapat tetap memenuhi kebutuhan mereka. Dua komponen penting dari baja adalah besi (salah satu element yang paling melimpah yang ada di bumi), dan baja daur ulang (scrap). Sekali baja diproduksi, akan menjadi sumberdaya yang permanen, karena baja 100% dapat didaur ulang, dan memiliki life cycle yang tidak terbatas, dengan kata lain baja adalah sumberdaya yang tidak pernah habis karena kemampuannya yang dapat didaur ulang. Kemampuannya yang dapat didaur ulang tak terbatas tanpa mengurangi properties-nya menyebabkan baja menjadi sangat berharga dan unik. Sebagai contohnya, perdagangan scrap dunia perlahan meningkat dengan stabil dari tahun ke tahun. Hal ini mengindikasikan kebutuhan dunia akan baja.

Pada tahun 2011, konsumsi baja dunia perkapita mencapai angka 215 kg. seperti yang terlihat pada Tabel 4.1, konsumsi baja meningkat perlahan dari waktu ke waktu. Berdasarkan data yang ada, dari tahun 2006 sampai 2011, Korea Selatan menjadi negara dengan konsumsi baja perkapita yang paling tinggi. Tahun 2011 konsumsi baja perkapita Korea Selatan mencapai 1,156 kg. menurut World Steel Association (2012), industri baja dunia adalah kunci utama penggerak perekonomian dunia saat ini.

Tabel 4.1. Konsumsi Baja Dunia

Tahun Konsumsi Baja/ kapita

2006 187.5 2007 198.4 2008 196.4 2009 181.9 2010 205.5 2011 214.7

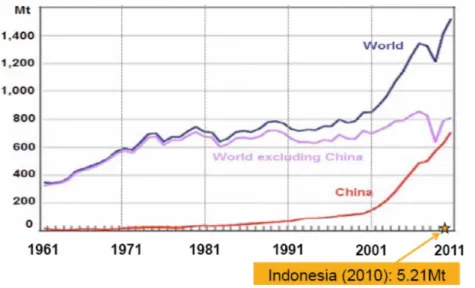

Selain itu, dari data World Steel Association, berikut adalah 10 negara dengan produksi baja terbesar di dunia (Gambar 4.1).

Gambar 4.1. Produksi Baja Dunia

Sumber: World Steel in Figures 2012

Berdasarkan data di atas, China merupakan negara dengan produksi baja terbesar di dunia yang mencapai 683 juta ton yang menguasai 45% produksi baja dunia. Sedangkan posisi Indonesia dengan produksi yang mencapai angka 5 juta ton menempati peringkat ke 37 dengan mengambil porsi sebesar 0,35% dari baja dunia. Berikut ini merupakan grafik perkembangan produksi baja dunia (gambar 4.1). Berdasarkan Gambar 4.1, terlihat bahwa posisi Indonesia sangat kecil dalam industri baja dunia dibandingkan China.

Gambar 4.2. Perkembangan Produksi Baja Dunia

Sumber: Peran Industri Baja Dalam Memasok Material Baja Untuk Mendukung Kemandirian Industri Nasional, Fazwar Bujang, Juni 2012

4.2. Industri Baja Nasional

Kebutuhan akan material konstruksi sangat bergantung pada kemampuan produsen material dalam memenuhi permintaan konsumen. Namun, bila material yang ada di pasar tidak mampu untuk memenuhi kebutuhan konsumen, maka konsumen harus menggunakan material yang tersedia di pasar walau dalam jumlah sedikit, atau mencoba menggunakan material alternatif (material pengganti), dan bisa juga untuk konsumen para pelaku sektor konstruksi melakukan usaha penyesuaian desain konstruksi terhadap ketersediaan material di pasar.

Dalam rangka usaha pemenuhan kebutuhan baja di Indonesia, terutama dalam penggunaannya pada sektor konstruksi, para produsen baja di Indonesia yang tergabung dalam IISIA (Indonesian Iron and Steel Industry Association) berusaha meningkatkan pasokan baja yang dominan dalam sektor konstruksi. Kegiatan yang dilakukan oleh para produsen baja tersebut dalam rangka usaha memenuhi kebutuhan baja di Indonesia adalah dengan pertama melakukan kegiatan produksi, dan kedua melakukan impor berupa bahan mentah atau bahan baku. Tapi untuk kondisi tertentu, impor juga dapat dilakukan dengan mendatangkan secara langsung bahan yang diperlukan untuk konstruksi dan siap untuk langsung dipergunakan di proyek konstruksi yang memerlukan. Kapasitas industry baja nasional menurut IISIA, terdapat sekitar 63 produsen baja (Industri) yang berada di Indonesia yang menghasilkan berbagai jenis baja sesuai dengan spesialisasi dan kapasitas produksinya masing-masing. Sebagian produksi dari 63 produsen baja tersebut digunakan untuk memasok baja untuk keperluan sektor konstruksi

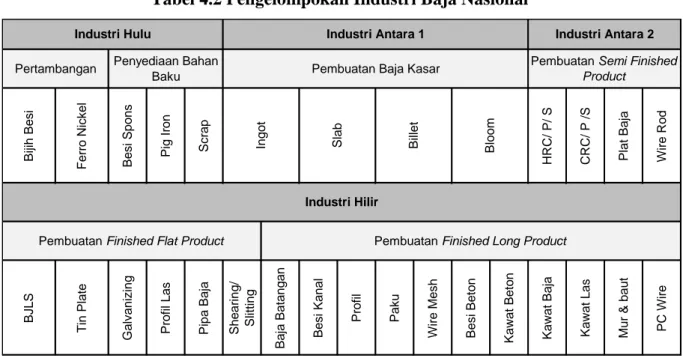

Berdasarkan Road Map Pengembangan Klaster Industri Prioritas Basis Industri Manufaktur Tahun 2010 - 2014 struktur industri baja nasional dibagi ke dalam beberapa kelompok yang dapat dilihat pada Tabel 4.2

Tabel 4.2 Pengelompokan Industri Baja Nasional

Sumber: Road Map Pengembangan Klaster Industri Prioritas Basis Industri Manufaktur Tahun 2010 - 2014

Pengelompokan tersebut diusulkan sebagai bentuk penyederhanaan dalam identifikasi kondisi masingmasing tahapan proses.

1. Kelompok Industri Hulu a. Pertambangan

Meskipun secara proses bukan dianggap sebagai bagian dari industri besi baja dan merupakan industri pemasok dalam supply chain industri baja, namun keberadaannya sangat strategis dalam menentukan daya saing industri baja suatu negara. Termasuk ke dalam kelompok ini adalah pertambangan bijih besi, pasir besi, ferro nikel, batu bara baik untuk bahan energi maupun bahan baku kokas, gas alam, mineral penunjang seperti batu kapur dan dolomit.

b. Penyedia Bahan Baku.

Kelompok ini juga sangat strategis dalam menentukan daya saing industri baja suatu/negara. Kelompok ini terdiri dua jalur proses pembuatan besi (iron making) serta satu industri penyediaan scrap yang merupakan material besi bekas. Sebagaimana dipahami secara umum dalam dunia perbajaan, bahwa terdapat dua jalur utama dalam industri pembuatan besi. Jalur pertama yang mendominasi sebesar 70% dari produksi besi dunia adalah melalui teknologi

blast furnace. Melalui proses ini bijih besi direduksi dengan kokas batu bara dalam sebuah

tanur tiup yang tinggi. Produk dari proses ini adalah besi cair yang kemudian dapat diproses lebih lanjut dalam tahap steel making atau dapat langsung dicetak sebagaimana dikenal sebagai pig iron. Jalur lain yang merupakan alternatif industri pembuatan besi adalah jalur pembuatan besi spons. Melalui jalur ini bijih besi dalam bentuk bulk atau pellet direduksi

B ijih B e si F e rr o Nickel B e si S p o n s P ig Ir o n S cr a p HR C/ P / S CR C/ P / S P lat B a ja W ir e Ro d B JL S T in P lat e Ga lvan izi n g P ro fil L a s P ipa B a ja S h e a ring / S litt ing B a ja B a ta n g a n B e si K a n a l P ro fil P a ku W ir e M e sh B e si B e to n K a wat B e to n K a wat B a ja K a wat L a s M u r & b a u t P C W ir e In g o t S lab B illet B loo m Industri Hilir

Pembuatan Finished Flat Product Pembuatan Finished Long Product

Industri Hulu Industri Antara 1 Industri Antara 2

Pertambangan Penyediaan Bahan

Baku Pembuatan Baja Kasar

Pembuatan Semi Finished

dengan gas pereduksi (yang berasal dari gas alam atau batu bara). Produk dari proses ini dapat berupa besi spons atau hot briquette iron (HBI), sebagai bahan baku proses steel making selanjutnya. Jalur ini menguasai sekitar 25 dari produksi besi dunia. Selain dua jalur utama diatas terdapat pula beberapa teknologi penyedia bahan baku industri baja yang jumlahnya relatif kecil seperti teknologi direct smelting, rotary kiln, dan open heart.

2. Kelompok Industri Antara 1: Pembuatan Baja Kasar (Crude Steel)

Kelompok ini sering dijadikan ukuran produksi industri baja suatu negara. Melalui proses yang tahap akhirnya mengubah baja cair menjadi baja padat ini dihasilkan bloom dan billet sebagai bahan baku industri baja pengolahan long product, slab sebagai bahan baku industri pengolahan flat product dan ingot sebagai bahan baku industri pembentukan baja lainnya. Konsumsi per kapita industri baja suatu negara dihitung dari jumlah produksi baja kasar ini dibagi dengan jumlah penduduk negara tersebut pada saat itu.

3. Kelompok Industri Antara 2: Pembuatan Baja Semi Finished Product

Kelompok ketiga ini adalah tahap yang memproses baja kasar menjadi produk semi finished.

Billet dan bloom merupakan bahan baku untuk pembuatan produk semi finished wire rod dan green pipe. Selanjutnya wire rod akan menjadi bahan baku berbagai industri pengolahan long

finished product seperti paku, baut, mur, kawat las, PC wire.Sedangkan green pipe akan menjadi bahan baku industri seamless pipe (OCTG dan Line Pipe) bagi industri migas. Sementara semi finished product di jalur flat product adalah hot rolled coil (HRC), hot rolled

plate (HRP) dan cold rolled coil (CRC). HRC selain merupakan bahan baku terbesar dari

industri pengolahan flat product seperti untuk konstruksi, pipa las spiral dan otomotif. Sementara CRC digunakan sebagai bahan baku industri peralatan rumah tangga, otomotif, pelapisan seng. Pelat baja merupakan semi finished product yang digunakan sebagai bahan baku industri pipa las longitudinal, profil dan perkapalan.

4. Kelompok Industri Hilir

a. Pembuatan baja finished flat product

Kelompok ini merupakan konsumen terbesar industri baja dunia. Berbagai industri pemakai diantaranya industri konstruksi, otomotif, pipa, profil dan pelapisan. Sebagai media antara bahan baku HRC dan CRC dengan kebutuhan industri pembuatan finished product, maka dimasukkan pula dalam kelompok ini industri jasa pemotongan dan pembentukan baja lembaran (shearing/slitting lines).