MATERI

MATERI

A

DAFTAR ISI

DAFTAR ISI

Gambaran Umum APU dan PPT Gambaran Umum APU dan PPT

Contoh Transaksi dan Perilaku yang Mencurigakan Contoh Transaksi dan Perilaku yang Mencurigakan

Lampiran

Lampiran

Tindak Pidana Pencucian Uang Tindak Pidana Pencucian Uang

1 1 3 3 7 7 11 11 16 16 24 24 25 25 27 27 30 30 31 31 33 33 37 37 40 40 43 43 48 48 49 49 50 50 59 59 Penerapan Program APU dan PPT

Penerapan Program APU dan PPT Penerimaan Nasabah

Penerimaan Nasabah Pengelompok

Pengelompokan Nasabah an Nasabah berdasarkan Risiko (RBA)berdasarkan Risiko (RBA) Prosedur penegasan persetujuan NRT dari

Prosedur penegasan persetujuan NRT dari KCP ke KCUKCP ke KCU Penolakan Pembukaan Rekening / Transaksi

Penolakan Pembukaan Rekening / Transaksi Pengkinian Data Nasabah

Pengkinian Data Nasabah

Pemantauan Nasabah Diduga Terorisme Pemantauan Nasabah Diduga Terorisme Benefi

Benefi ccal Owner al Owner Permintaan Informasi

Permintaan Informasi Walk In Customer Walk In Customer (WIC)(WIC) Contoh Pengisian Bukti S

Contoh Pengisian Bukti Seetorantoran Transfer Dana

Transfer Dana

Kewajiban Pelaporan ke PPATK Kewajiban Pelaporan ke PPATK Kerahasiaan Pelaporan STR (

Kerahasiaan Pelaporan STR ( Anti Tiping - O Anti Tiping - O ff ff )) Penata

Penatausahaan Dokumen usahaan Dokumen (Arsip)(Arsip)

BAB I

BAB I

BAB II

BAB II

BAB III

BAB III

DAFTAR ISI

DAFTAR ISI

Gambaran Umum APU dan PPT Gambaran Umum APU dan PPT

Contoh Transaksi dan Perilaku yang Mencurigakan Contoh Transaksi dan Perilaku yang Mencurigakan

Lampiran

Lampiran

Tindak Pidana Pencucian Uang Tindak Pidana Pencucian Uang

1 1 3 3 7 7 11 11 16 16 24 24 25 25 27 27 30 30 31 31 33 33 37 37 40 40 43 43 48 48 49 49 50 50 59 59 Penerapan Program APU dan PPT

Penerapan Program APU dan PPT Penerimaan Nasabah

Penerimaan Nasabah Pengelompok

Pengelompokan Nasabah an Nasabah berdasarkan Risiko (RBA)berdasarkan Risiko (RBA) Prosedur penegasan persetujuan NRT dari

Prosedur penegasan persetujuan NRT dari KCP ke KCUKCP ke KCU Penolakan Pembukaan Rekening / Transaksi

Penolakan Pembukaan Rekening / Transaksi Pengkinian Data Nasabah

Pengkinian Data Nasabah

Pemantauan Nasabah Diduga Terorisme Pemantauan Nasabah Diduga Terorisme Benefi

Benefi ccal Owner al Owner Permintaan Informasi

Permintaan Informasi Walk In Customer Walk In Customer (WIC)(WIC) Contoh Pengisian Bukti S

Contoh Pengisian Bukti Seetorantoran Transfer Dana

Transfer Dana

Kewajiban Pelaporan ke PPATK Kewajiban Pelaporan ke PPATK Kerahasiaan Pelaporan STR (

Kerahasiaan Pelaporan STR ( Anti Tiping - O Anti Tiping - O ff ff )) Penata

Penatausahaan Dokumen usahaan Dokumen (Arsip)(Arsip)

BAB I

BAB I

BAB II

BAB II

BAB III

BAB III

GAMBARAN UMUM

GAMBARAN UMUM

APU dan PPT

APU dan PPT

BCA sejak tahun 2003 telah menerapkan Prinsip Mengenal BCA sejak tahun 2003 telah menerapkan Prinsip Mengenal Nasabah

Nasabah sesuai sesuai ketentuan Bank ketentuan Bank Indonesia yIndonesia yang berlakuang berlaku dalam

dalam rangka rangka memitimemitiggasi risiko Bank digunakan sebagaiasi risiko Bank digunakan sebagai sasaran

sasaran atau atau sarana sarana kejahatan, kejahatan, sepertiseperti tindaktindak pidanapidana pencucian uang.

pencucian uang.

Dalam perjalanannya, ketentuan Bank Indonesia tentang Dalam perjalanannya, ketentuan Bank Indonesia tentang penerapan Prinsip Mengenal Nasabah (

penerapan Prinsip Mengenal Nasabah (Know Your CustomerKnow Your Customer Principles

Principles) ) tersebut tersebut perlu perlu disesuaikan disesuaikan dengan dengan standarstandar internasional

internasional yang yang lebih lebih komprkomprehensif ehensif dalam dalam rangkarangka mendukung upa

mendukung upaya pencegya pencegahan tindakahan tindak pidana pencucianpidana pencucian uang dan

uang dan pencegahan pendanaan pencegahan pendanaan terorisme. Untuk terorisme. Untuk itu, Bitu, Bankank Indonesia

Indonesia pada pada tahun tahun 2009 2009 telah telah menerbitkan menerbitkan ketenketentuantuan baru

baru tentang Penerapan tentang Penerapan Program Anti Program Anti Pencucian UangPencucian Uang dan Pencegahan Pendanaan Terorisme Bagi Bank Umum dan Pencegahan Pendanaan Terorisme Bagi Bank Umum (disingkat APU dan PPT).

(disingkat APU dan PPT). Untuk

Untuk menindmenindaklaaklanjuti njuti perubahan perubahan peraperaturaturan n BankBank Indonesia

Indonesia tersebut, tersebut, kebijakkebijakan tentan tentang Penerang Penerapan Prinsipapan Prinsip Mengenal Nasabah (

Mengenal Nasabah (Know Know Your Your Customer Customer PrinciplesPrinciples) perlu) perlu disesuaikan menjadi kebijakan tentang Penerapan Program disesuaikan menjadi kebijakan tentang Penerapan Program Anti

Anti Pencucian Uang dan Pencegahan Pendanaan TPencucian Uang dan Pencegahan Pendanaan Terorisme.erorisme. Ketentuan APU dan PPT tahun 2009 ini telah direvisi Ketentuan APU dan PPT tahun 2009 ini telah direvisi kembali oleh Bank Indonesia pada tahun 2012. Karena itu, kembali oleh Bank Indonesia pada tahun 2012. Karena itu, BCA

BCA juga juga merevisi pedoman merevisi pedoman APU dan APU dan PPTPPTnya sesuai nya sesuai dengandengan APU

APU dan dan PPT terPPT terbaru yang baru yang diterbitkan diterbitkan oleh Bank oleh Bank Indonesia.Indonesia.

Pengantar

Pengantar

Referensi

Referensi

BAB I

BAB I

Materi APU dan PPT ini berpedoman pada : Materi APU dan PPT ini berpedoman pada :

▪

▪ Undang Undang No. 8 tahun 2010 tentang PencegahanUndang Undang No. 8 tahun 2010 tentang Pencegahan

dan Pemberantasan Tindak Pidana Pencucian Uang dan Pemberantasan Tindak Pidana Pencucian Uang (UU PP- TPPU).

(UU PP- TPPU).

▪

▪ Undang Undang No. 9 Tahun 2013 tentang PencegahanUndang Undang No. 9 Tahun 2013 tentang Pencegahan

dan Pemberantasan Tindak Pidana Pendanaan Terorisme. dan Pemberantasan Tindak Pidana Pendanaan Terorisme.

▪

▪ Peraturan Peraturan Bank Indonesia No. 14/2Bank Indonesia No. 14/27/PBI/2012 tanggal7/PBI/2012 tanggal

28

28 Desember Desember 2012 2012 perihal perihal Penerapan Penerapan ProgrProgram am An.An. Pencucian

Pencucian Uang Uang dan dan Pencegahan Pencegahan Pendanaan Pendanaan TTerorismeerorisme Bagi Bank Umum.

Bagi Bank Umum.

▪

▪ Surat Edaran Bank Indonesia No. Surat Edaran Bank Indonesia No. 15/21/DPNP tanggal 1415/21/DPNP tanggal 14

Juni 2013 perihal Pedoman Standar Penerapan Program Juni 2013 perihal Pedoman Standar Penerapan Program Anti

Anti PencPencucian ucian Uang Uang dan dan PencPencegaegahan han PendPendanaaanaann Terorisme Bagi Bank Umum.

Terorisme Bagi Bank Umum.

▪

▪ Surat Keputusan Bapepam-LK No. KEP-476/BL/2009Surat Keputusan Bapepam-LK No. KEP-476/BL/2009

tanggal

tanggal 23 23 Desember Desember 2009 2009 tentang tentang Prinsip Prinsip MengenalMengenal Nasabah oleh Penyedia Jasa Keuangan di Bidang Pasar Nasabah oleh Penyedia Jasa Keuangan di Bidang Pasar Modal (V.D.10).

Modal (V.D.10).

▪

▪ Ketentuan-ketentuan pelaksaan dari PPATK.Ketentuan-ketentuan pelaksaan dari PPATK.

▪▪ PedomPedoman Progran Program Anti Pencuam Anti Pencucian Uang dan Penccian Uang dan Pencegahaegahann Pendaan Terorisme BCA terbitan 2013.

Tujuan Pelahan APU dan PPT

Sasaran Pelahan APU dan PPT

Kewajiban Mengiku

ti

Pelatihan APU dan PPT

SesuaiSE BI No. 15/21/DPNP tanggal 14 Juni 2013, Bab XIII : ▪ Bank harus memberikan pelatihan mengenai penerapan

Program APU dan PPT kepada seluruh karyawan.

▪ Karyawan yang berhubungan langsung dengan nasabah harus mendapatkan pelatihan secara berkala, sedangkan karyawan yang tidak berhubungan langsung dengan nasabah (Back Office/Non-Operasional) harus

mendapatkan pelatihan APU dan PPT paling kurang 1 kali dalam masa kerjanya.

▪ Operasional) harus mendapatkan pelatihan APU dan PPT paling kurang 1 kali dalam masa kerjanya.

Tujuan penyusunan pelatihan program APU dan PPT adalah:

Sasaran pelatihan men enai program APU dan PPT adalah:

Gambaran Umum APU dan PPT

▪ Memberikan pemahaman kepada seluruh karyawan

Bank (khususnya CSO,Teller , AccountOfficer , Relationship Officer, dan Pengawas Internal) tentang APU dan PPT.

▪ Sebagai bagian dari penerapan manajemen risiko

Bank dalam menjalankan praktek bisnis Bank yang sehat dan berhati-hati (prudential)

TINDAK PIDANA

PENCUCIAN UANG

Denisi Pencucian Uang

Dari definisi tersebut di atas, dapat disimpulkan bahwa

upaya untuk menyembunyikan atau menyamarkan asal usul dana yang diperoleh dari tindak pidana dikenal dengan sebutan pencucian uang (money laundering).

Umumnya pelaku kejahatan menggunakan sistem perbankan untuk menyembunyikan asal-usul dana yang berasal dari tindak pidana dan mengubahnya menjadi harta kekayaan yang seolah-olah berasal dari kegiatan yang sah, dengan harapan sulit dilacak oleh para penegak hukum.

Defenisi Pendanaan Terorisme

Tujuan tindak pidana pendanaan terorisme adalah membantu kegiatan terorisme, baik dengan harta kekayaan yang dihasilkan dari suatu tindak pidana maupun dari harta kekayaan yang diperoleh secara sah. Pendanaan terorisme pada dasarnya merupakan jenis tindak pidana yang berbeda dari TPPU. Namun demikian, keduanya mengandung unsur kesamaan yaitu menggunakan jasa keuangan sebagai sarana atau sasaran untuk melakukan suatu tindak pidana

Menurut UU PP - TPPU, yang dimaksud (definisi) pencucian uang adalah:

Perbuatan dalam hal : menempatkan, mentransfer, mengalihkan, mengubah bentuk, membayarkan, membelanjakan, menghibahkan, menyumbangkan, menitipkan, menukarkan, membawa ke Luar Negeri, atau perbuatan lainnya atas Harta Kekayaan yang diketahui atau patut diduga merupakan Hasil Tindak Pidana dengan maksud untuk menyembunyikan atau menyamarkan asal-usul Harta Kekayaan sehingga seolah-olah menjadi Harta Kekayaan yang sah.

Menurut UU PP - TP Pendanaan Terorisme, yang dimaksud (definisi Pendanaan terorisme adalah segala perbuatan dalam rangka menyediakan, mengumpulkan, memberikan atau meminjamkan Dana, baik secara langsung mapupun tidak langsung, dengan maksud untuk digunakan dan/atau yang diketahui akan digunakan untuk melakukan kegiatan terorisme, organisasi teroris, atau teroris.

Tindakan Pencegahan

Bank wajib mengambil tindakan yang diperlukan untuk

mencegah penyalahgunaan pengembangan teknologi dalam skema pencucian uang dan pencegahan pendanaan terorisme.

Untuk mencegah bank digunakan sebagai sarana tindak pidana pendanaan terorisme, maka bank perlu menerapkan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme secara memadai.

Proses Pencucian Uang

Sekalipun terdapat berbagai macam modus operandi pencuciaan uang, namun pada dasarnya proses pencucian uang dapat dikelompokkan ke dalam 3 tahap kegiatan, yaitu : ▪ Placement , yaitu upaya menempatkan dana yang

dihasilkan dari suatu kegiatan tindak pidana ke dalam

sistem keuangan, termasuk sistem perbankan. ▪ Layering, yaitu upaya memisahkan hasil tindak

pidana dari sumbernya melalui beberapa tahap transaksi untuk menyembunyikan atau menyamarkan sumber dana tersebut.

▪ Integraon, yaitu upaya menggunakan dana yang telah masuk ke sistem keuangan dan telah melalui tahap placement dan atau layering, sehingga seolah-olah tampak menjadi harta yang halal (tampak sah).

Modus Pencucian Uang

Beberapa modus pencucian uang yang banyak digunakan oleh pelaku pencucian uang adalah :

▪ Smurng, yaitu upaya untuk menghindari pelaporan dengan memecah-mecah transaksi yang dilakukan oleh banyak pelaku Structuring, yaitu untuk menghindari pelaporan dengan memecahmecah transaksi sehingga jumlah transaksi menjadi lebih kecil.

▪ U Turn, yaitu upaya untuk mengaburkan asal usul hasil kejahatan dengan memutarbalikan transaksi untuk kemudian dikembalikan ke rekening asalnya. ▪ Cuckoo Smurng, yaitu upaya mengaburkan asal usul

sumber dana dengan mengirimkan dana dari hasil kejahatan melalui rekening pihak ketika yang

menunggu kiriman dana dari luar negeri dan tidak

menyadari bahwa dana yang diterimanya merupakan “ proceed of crime”.

▪ Mingling, yaitu mencampurkan dana hasil tindak pidana dengan dana dari hasil kegiatan usaha yang legal. Hal ini bertujuan untuk mengaburkan sumber asal dana yang ilegal.

▪ Pembelian asset atau barang-barang mewah, yaitu menyembunyikan status kepemilikan dari aset/barang mewah termasuk pengalihan aset tanpa terdeteksi oleh

Hasil ndak pidana menurut UU TPPU

penjara 4 (empat ) tahun atau lebih

Hasil tindak pidana menurut UU PP - TPPU (UU No. 8/2010, pasal 2, ayat 1) adalah harta kekayaan yang diperoleh dari tindak pidana di bawah ini, yang dilakukan di wilayah Negara Republik Indonesia atau di luar wilayah Negara Republik Indonesia dan tindak pidana tsb juga merupakan tindak pidana menurut hukum Indonesia.

▪ Korupsi ▪ Penyuapan ▪ Kepabeanan ▪ Cukai

▪ Penyelundupan tenaga kerja ▪ Penyelundupan imigran ▪ Di bidang perbankan ▪Di bidang pasar modal ▪Di bidang perasuransian ▪ Narkotika

▪Psikotropika

▪Perdagangan orang

▪ Perdagangan senjata gelap ▪ Penculikan ▪ Terorisme ▪ Pencurian ▪ Penggelapan ▪ Penipuan ▪ Pemalsuan Uang ▪ Perjudian ▪ Prostitusi

▪ Di bidang perpajakan ▪ Di bidang kehutanan

▪Di bidang lingkungan hidup

▪Di bidang kelautan dan perikanan; atau

▪ Tindak pidana lainnya yang diancam dengan pidana

Catatan Penng

Apabila ada :

- Informasi bahwa Nasabah telah berstatus tersangka/terdakwa salah 1 dari 26 tindak pidana di atas (Indormasi dapat bersumber dari media massa, surat dari kepolisian, dll)

- permintaan blokir rekening dari penegak hukum/instansi terkait dengan alasan blokir salah 1 dari 26 tindak pidana di atas.

- Terdapat laporan Penipuan dari nasabah dengan hasil investigasi identitas rekening terlapor fiktif - Maka cabang wajib melaporkan ke Satuan Kerja Kepatuhan - Kantor Pusat (SKK - KP) dengan membuat Laporan Transaksi Keuangan Mencurigakan melalui aplikasi STIM-AML.

Ri siko

Apabila tidak melaporkan ke SKK-KP, maka cabang dapat dikenakan sanksi denda oleh Bank Indonesia sebesar Rp 50 juta.

Kegiatan ndak pidana menurut TPPU

Pasal 3

Setiap Orang yang menempatkan, mentransfer, mengalihkan, membelanjakan, membayarkan, menghibahkan, menitip an, membawa ke luar negeri, mengubah bentuk, menukarkan dengan mata uang atau surat berharga atau perbuatan lain atas Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dengan tujuan menyembunyikan atau menyamarkan asal usul Harta Kekayaan dipidana karena tindak pidana pencucian uang dengan pidana penjara paling lama 20 (dua puluh) tahun dan denda paling banyak Rp10.000.000.000,00 (sepuluh miliar rupiah).

Pasal 4

Setiap Orang yang menyembunyikan atau menyamarkan asal usul, sumber, lokasi, peruntukan, pengalihan hak-hak, atau kepemilikan yang sebenarnya atas Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dipidana karena tin ak pidana pencucian uang dengan pidana penjara paling lama 20 (dua puluh) tahun dan denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah).

Pasal 5

Setiap Orang yang menerima atau menguasai penempatan, pentransferan, pembayaran, hibah, sumbangan, penitipan, penukaran, atau menggunakan Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).

Pasal 10

PENERAPAN PROGRAM

APU dan PPT

BAB II

Bank wajib mengambil tindakan yang diperlukan untuk mencegah penyalahgunaan pengembangan teknologi dalam skema pencucian uang dan pencegahan pendanaan terorisme.

Untuk mencegah bank digunakan sebagai sarana tindak pidana pendanaan terorisme, maka bank perlu menerapkan program Anti encucian Uang dan Pencegahan Pendanaan Terorisme secara memadai.

Pengantar

Pengeran

Berikut adalah pengertian / istilah yang digunakan dalam Program APU dan PPT.

▪ Walk in Customer yang selanjutnya disebut sebagai WIC adalah pengguna jasa Bank yang tidak memiliki rekening pada Bank tersebut, tidak termasuk pihak yang mendapatkan perintah atau penugasan dari Nasabah untuk melakukan transaksi atas kepentingan Nasabah tsb.

▪ Existing Customer adalah Nasabah yang telah menjalani hubungan usaha dengan Bank.

▪ Customer Due Dilligence yang selanjutnya disebut sebagai CDD adalah kegiatan berupa identifikasi, verifikasi, dan pemantauan yang dilakukan Bank untuk memastikan bahwa transaksi tersebut sesuai dengan profil Nasabah, calon Nasabah, maupun WIC.

▪ Pencucian Uang adalah pencucian uang sebagaimana dimaksud dalam UU yang mengatur mengenai Tindak Pidana Pencucian Uang.

▪ Pendanaan Terorisme adalah penggunaan harta kekayaan secara langsung atau tidak langsung untuk kegiatan terorisme sebagaimana dimaksud dalam UU tentang Tindak Pidana Pendanaan Terorisme.

▪ Nasabah adalah pihak yang menggunakan jasa Bank dan memiliki rekening pada Bank tersebut.

▪ Transaksi Keuangan Mencurigakan adalah transaksi keuangan mencurigakan sebagaimana dimaksud dalam Undang-Undang yangmengatur mengenai Tindak Pidana Pencucian Uang

▪ Transaksi Kuangan Tunai yang wajib dilaporkan adalah transaksi keuangan tunai sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai Tindak Pidana Pencucian Uang.

▪ Pusat Pelaporan dan Analisis Transaksi Keuangan yang selanjutnya disebut sebagai PPATK adalah PPATK sebagaimana dimaksud dalam UU yang mengatur mengenai Tindak Pidana Pencucian Uang.

Gambaran Umum APU dan PPT

▪ Enhanced Due Dilligence yang selanjutnya disebut sebagai EDD adalah tindakan CDD lebih mendalam yang dilakukan Bank pada saat berhubungan dengan Nasabah yang tergolong berisiko tinggi termasuk Politi cally Exposed Person (PEP) terhadap kemungkinan pencucian uang dan pendanaan terorisme.

▪ Polically Exposed Person yang selanjutnya disebut PEP adalah orang yang memiliki atau pernah memiliki kewenangan publik diantaranya adalah Penyelenggara Negara sebagaimana dimaksud dalam peraturan perundang-undangan yang mengatur tentang Penyelenggara Negara, dan/atau orang yang tercatat atau pernah tercatat sebagai anggota partai politik yang memiliki pengaruh terhadap kebijakan dan operasional partai politik, baik yang

berkewarga-negaraan Indonesia maupun yang

berkewarganegaraan asing.

▪ Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme yang untuk selanjutnya disebut sebagai APU dan PPT adalah upaya pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme.

▪ An Tipping-O adalah larangan bagi Direksi, pejabat, atau pegawai Bank untuk memberitahukan kepada nasabah Bank atau orang lain baik secara langsung maupun tidak langsung dengan cara apapun mengenai laporan Transaksi Keuangan Mencurigakan yang sedang disusun atau telah disampaikan kepada PPATK.

▪ Benecial Owner adalah setiap orang yang memiliki dana, yang mengendalikan transaksi nasabah, yang memberikan kuasa atas terjadinya suatu transaksi dan/ atau yang melakukan pengendalian melalui badan hukum atau perjanjian.

▪ RekomendasiFinancial Acon Task Forceyang selanjutnya disebut sebagai Rekomendasi FATF adalah rekomendasi standar pencegahan dan pemberantasan pencucian uang dan pendanaan terorisme yang dikeluarkan oleh FATF.

▪ Lembaga Negara / Pemerintah adalah lembaga yang memiliki kewenangan di bidang eksekuti , yudikati , dan legislati .

▪ Shell Bank adalah Bank yang tidak mempunyai kehadiran secara fisik ( physical presence) di wilayah hukum Bank tersebut didirikan dan memperoleh izin, dan tidak berafiliasi dengan kelompok usaha jasa keuangan yang menjadi subyek pengawasan terkonsolidasi yang efekti .

▪ Correspondent Banking adalah kegiatan suatu bank (correspondent ) dalam menyediakan layanan jasa bagi bank lainnya (respondent ) berdasarkan suatu kesepakatan tertulis dalam rangka memberikan jasa pembayaran dan jasa perbankan lainnya.

▪ Cross Border Corespondent Banking adalah Correspondent Bankingdimana salah satu kedudukan bank corespondent atau bank respondent berada di luar wilayah Negara Republik Indonesia.

▪ Bank Pengirim adalah bank yang mengirimkan perintah transfer dana.

▪ Bank Penerus adalah bank yang meneruskan perintah transfer dana dari Bank Pengirim.

▪ Bank Penerima adalah bank yang menerima perintah transfer dana.

Bank wajib menerapkan 5 pilar Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme yang mencakup :

Lima Pilar Program APU dan PPT

Pilar 2 : Kebijakan dan Prosedur

Kebijakan dan Prosedur APU dan PPT yang akan dibahas dalam pelatihan ini antara lain:

Penerimaan Nasabah, meliputi ▪ Customer Due Dilligence (CDD) ▪ Enhanced Due Dilligence (EDD)

▪ Risk Based Approach / RBA dalam pengelompokan nasabah

▪ Identifikasi dan verifikasi ▪ Single CIN

▪ Penolakan pembukaan rekening / transaksi ▪ Pemutusan /penutupan hubungan usaha ▪ Beneficial Owner

Pemantauan dan Pelaporan, meliputi: ▪ Pengkinian data nasabah

▪ Database teroris / tersangka

▪ Pelaporan transaksi mencurigakan / tunai/ transfer dana dari dan ke Luar Negeri

Transfer Dana

Penatausahaan Dokumen / Arsip

Gambaran Umum APU dan PPT

Pilar 5 : Sumber Daya Manusia dan Pelatiha

Pilar 1 : Pengawasan Aktif Dirkasi Bank dan Dewan Komisaris

Pilar 2 : Kebijakan dan Prosedur

Pilar 3 : Pengenalian Intern

Penerimaan Nasabah

Customer Due Dilligence

(CDD)

CDD merupakan kegiatan berupa identitasi, verifikasi dan pemantauan yang wajib dilakukan bank untuk mengetahui profil nasabah, dengan cara:

▪ Pertemuan langsung ( face to face) dengan calon nasabah untuk memastikan nasabah tidaklanjuti.

▪ Meminta bukti identitas dan dokumen pendukung dengan lengkap untuk memastikan kebenaran informasi. ▪ Meminta informasi calon nasabah secara lengkap untuk mendapatkan profil / karakteristikcalon nasabah. ▪ Verifikasi dan identitas dokumen pendukung dengan teliti.

▪ Menggunakan pendekatan bedasarkan risiko ( Risk Based Approach / RBA) dalam pengelompokan nasabah. Larangan rekening kf atau anonim

Bank dilarang untuk membuka atau memelihara rekening anonim atau rekening yang menggunakan nama fiktif.

Pertemuan langsung

(

face to face

)

Pertemuan langsung ( face to face) dengan calon nasabah : ▪ dilakukan pada awal (pertama kali) calon nasabah

melakukan hubungan usaha dengan bank dalam rangka meyakini kebenaran identitas calon nasabah (mencocokkan foto diri pada kartu identitas dengan wajah calon nasabah).

▪ apabila awal hubungan usaha dilakukan tidak melalui pertemuan langsung (non face to face) antara lain melalui electronic banking, surat menyurat atau telepon, maka cabang / unit kerja yang ditunjuk untuk melakukan hubungan usaha wajib melakukan pertemuan langsung ( face to face) dengan calon nasabah sebelum hubungan usaha tersebut disetujui.

Permintaan dokumen wajib dilakukan sebelum melakukan hubungan usaha dengan calon Nasabah/WIC.

Permintaan buk identas / dokumen

Untuk Nasabah perorangan, informasi wajib didukung dengan dokumen identitas yang masih berlaku yang mencantumkan foto diri dan diterbitkan oleh pihak yang berwenang.

▪ Dokumen pendukung utama bagi identi as Nasabah perorangan yang berkewarganegaraan Indonesia adalah Kartu Tanda Penduduk (KTP), Surat Izin Mengemudi (SIM), atau Paspor yang masih berlaku. ▪ Untuk calon Nasabah perorangan yang berkewarganegaraan asing (WNA) maka dokumen identitas adalah paspor yang disertai dengan Kartu

Izin Tinggal sesuai dengan ketentuan keimigrasian.

Catatan :

Dalam hal calon Nasabah perorangan WNA “tidak” menetap di Indonesia maka dokumen Kartu Ijin Tinggal dapat digantikan oleh dokumen lainnya yang dapat memberikan keyakinan kepada Bank tentang profil calon Nasabah WNA tersebut antara lain surat referensi dari seseorang WNI atau perusahaan yang telah menjadi Nasabah BCA, atau referensi dari Instansi / Pemerintah Indonesia mengenai profil calon Nasabah tersebut (Hal ini berlaku case by case dgn persetujuan Penanggung jawab APU PPT).

Gambaran Umum APU dan PPT

Permintaan Informasi

Sebelum melakukan usaha dengan Nasabah, Bank wajib meminta informasi yang memungkinkan Bank untuk dapat mengetahui profilCalon Nasabah.

Calon Nasabah wajib diidentikasi dan diklasifikasikan ke dalam kelompok perorangan dan perusahaan.

Apabila diperlukan dapat dilakukan pengecekan s ilang, dgn cara:

▪ menghubungi nasabah melalui telpon rumah/kantor menanyakan pejabat SDM tempat nasabah bekerja ▪mengecek Daftar Hitam Nasional dari BI, dll.

Dalam hal calon Nasabah adalah nasabah perusahaan maka dalam kelompok nasabah tersebut mencakup pula Beneficial Owner.

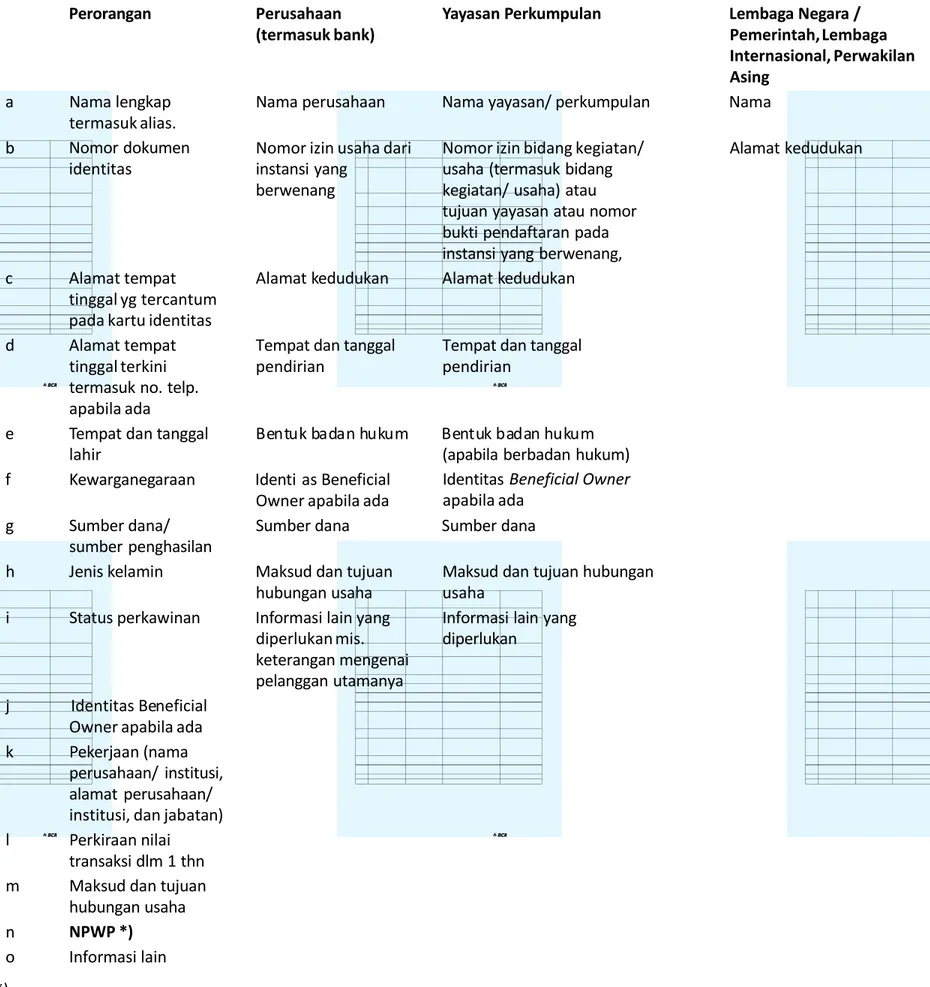

Informasi yang wajib diminta dari calon Nasabah sesuai ketentuan dalam Program APU dan PPT (lihat Tabel 1 pada Lampiran).

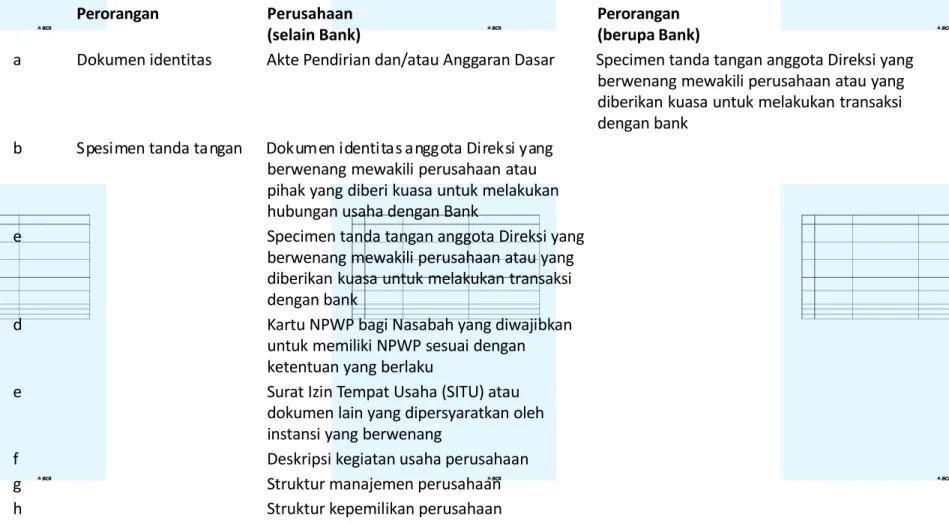

Untuk calon Nasabah perusahaan, dokumen identitas yang wajib diminta adalah :

▪ akte pendirian dan/atau anggaran dasar perusahaan. Untuk perusahaan yang berbadan hukum asing, maka dokumen identitas yang dimaksudkan adalah dokumen lainnya yang sejenis dengan akte pendirian dan/atau

anggaran dasar sesuai dengan peraturan otoritas di negara tempat kedudukan perusahaan tersebut; dan ▪ izin usaha atau izin lainnya dari instansi berwenang. Misal : ijin dari Bank Indonesia bagi Pedagang Valuta Asing

atau Kegiatan Usaha Pengiriman Uang; ijin dari Departemen Kehutanan bagi kegiatan usaha di bidang perkayuan/ kehutanan.

Untuk calon Nasabah berupa yayasan atau perkumpulan, dokumen identitas yang wajib diminta adalah akta pendirian

yang telah disahkan oleh instansi berwenang dan/atau berupa izin bidang kegiatan/ tujuan yayasan atau surat telah terdaftar sebagai perkumpulan.

Catatan :

Disamping dokumen identitas, Bank

wajib memperoleh dokumen pendukung lainnya (dapat dilihat pada Lampiran dalam Pedoman Program APU dan PPT yang ada di Cabang).

Pengertian FATCA Merupakan peraturan pemerintahA merika yang mengatur mengenai kewajiban para lembaga jasa keuangan untuk memberikan data keuangan kepada Internal Revenue Service (IRS)mengenai rekening milik nasabah Wajib FATCA di masing-masing institusi

Tujuan Menanggulangi penghindaran pajak yang dilakukan atas investasi secara langsung maupun tidak, melalui institusi/lembaga jasa keuangan di luar AmerikaSerikat.

Mengapa Harus Patuh ?

Pemerintah Indonesia telah sepakat dengan Pemerintah A merika Serikat terkait Intergovermental Agreement (IGA ) sejak Mei 2014 untuk penerapan FATC A di Indonesia

Pelaksanaan

FATCA di BCA

• Cabang : Mengindentifikasi apakah Nasabah termasuk kriteria Wajib FATCA atau tidak, dengan

cara meminta Nasabah mengisi Form FATCA pada pembukaan rekening

• Kantor Pusat : Menyampaikan data keuangan men genai rekening milik Nasabah wajib FATCA

keInternal Revenue Service (IRS) melalui otoritas yang ditunjuk di Indonesia. Pelaksanaan di cabang Bagaimana menentukan Nasabah wajib FATCA/tidak

Nasabah termasuk Kriteria Nasabah Wajib FATCA apabila menjawab ‘YA’ pada salah satu

FATCA - Foreign Account Tax Compliance Act

Indenkasi data dan

Verikasi dokument pendukung

Dokumen-dokumen pendukung informasi calon Nasabah / Walk in Customer (WIC) termasuk juga Beneficial Owner , wajib diidentifikasi dan diverifikasi kebenarannya

sebelum dilakukannya hubungan usaha, dengan memperhatikan hal-hal berikut :

• Untuk nasabah perorangan, identitas calon Nasabah / Walk in Customer (WIC) harus dapat dibuktikan

dengan keberadaan dokumen-dokumen pendukung pada saat pertemuan langsung ( face to face) dengan calon nasabah pada awal melakukan hubungan usaha;

Catatan :

▪ Foto diri pada dokumen identitas harus cocok dengan wajah calon Nasabah/WIC.

▪ Dalam hal terdapat keraguan terhadap dokumen identitas, calon nasabah wajib dimintakan lebih dari satu dokumen identitas yang dikeluarkan oleh pihak berwenang atau dokumen lainnya yang dapat dipertanggungjawabkan.

▪ Apabila diperlukan dapat melakukan wawancara dengan calon nasabah atau melakukan pengecekan silang untuk meneliti dan meyakini keabsahan dan kebenaran informasi yang diberikan oleh calon nasabah.

• Untuk nasabah perusahaan, dokumen identitas yang wajib diverifikasi antara lain :

▪ Akte pendirian dan/atau anggaran dasar perusahaan; dan Ijin usaha lainnya dari instansi berwenang (misal: ijin Kegiatan Usaha Pengiriman Uang (KUPU) atau ijin Pedagang Valuta Asing (PVA) dari Bank Indoensia, atau ijin Hak Pengusahaan Hutan dari Depart. Kehutanan, dll.

• Dalam hal dokumen pendukung masih dalam proses pengurusan, nasabah wajib melengkapi dokumen dimaksud setelah dilakukannya hubungan usaha, dalam waktu paling lambat :

▪ 14 hari kerja (untuk nasabah perorangan) ▪ 90 hari kerja (untuk nasabah perusahaan)

• Untuk nasabah yayasan / perkumpulan, dokumen identitas yang wajib diverififasi adalah ijin bidang kegiatan/ tujuan yayasan, atau surat telah terdaftar sebagai perkumpulan.

Dokumen NPWP

▪ Dokumen pendukung bagi NPWP adalah kartu NPWP, Surat Pemberitahuan Pajak (SPT), atau dokumen lainnya yang mencantumkan NPWP dan nama pemilik NPWP.

▪ Dalam hal Calon Nasabah atau Nasabah merupakan pihak yang berdasarkan undang-undang tidak wajib memiliki NPWP seperti ibu rumah tangga yang tidak memiliki penghasilan, pelajar atau mahasiswa, maka NPWP yang digunakan adalah NPWP dari Beneficial Owner Calon Nasabah atau Nasabah tersebut antara lain suami dan orangtua dari Calon Nasabah atau Nasabah.

▪ Dalam hal Calon Nasabah perorangan berdasarkan undang-undang diwajibkan memiliki NPWP namun belum memilikinya, maka Bank meminta surat pernyataan dari Calon Nasabah yang menjelaskan bahwa yang bersangkutan belum memiliki NPWP dan berkomitmenakan segera menyampaikan setelah memiliki NPWP.

Gambaran Umum APU dan PPT

Inden ikasi data dan

Pengelompokan nasabah dengan RBA

Dalam penerimaan nasabah (CDD), Bank wajib menggunakan pendekatan berdasarkan risiko (RBA) dengan mengelompokkan nasabah berdasarkan tingkat risiko

Pengelompokan Nasabah

berdasarkan Risiko (RBA)

Tingkat risiko nasabah terdiri dari risiko Rendah, Sedang, dan Tinggi.

▪ Dalam hal calon nasabah memiliki tingkat risiko yang rendah maka terhadap nasabah tersebut harus diberi kode 016.

▪ Dalam hal calon nasabah memiliki tingkat risiko sedang maka terhadap yang bersangkutan diberlakukan persyaratan sebagaimana ketentuan yang berlaku.

▪ Dalam hal calon nasabah sejak awal memiliki tingkat risiko tinggi maka terhadap yang bersangkutan wajib diterapkan prosedur CDD yang lebih mendalam (Enhanced Due Dilligence / EDD) dan diberi kode 013.

Pengelompokkan nasabah harus didokumentasikan dan dipantau secara berkesinambungan.

Penilaian risiko (risk assessment ) secara memadai perlu dilakukan terhadap nasabah yang telah menjalani hubungan usaha dalam jangka waktu tertentu, dengan cara memperhitungkan informasi serta profil nasabah serta kebutuhan nasabah terhadap produk dan jasa yang ditawarkan Bank.

CDD lebih mendalam (

Enhanced Due Dilligence

)

Untuk calon Nasabah yang tergolong berisiko Tinggi (NRT termasuk PEP) terhadap kemungkinan pencucian uang dan pendanaan terorisme atau bertransaksi dengan negara berisiko tinggi, maka Bank wajib melakukan prosedur CDD yang lebih mendalam (meminta informasi tambahan) yang disebut Enhanced Due Dilligence (EDD). Apabila terdapat ketidaksesuaian antara transaksi/profil nasabah dengan tingkat risiko yang telah

ditetapkan, maka bank harus menyesuaikan tingkat risiko nasabah dengan cara :

▪ menerapkan prosedur CDD bagi nasabah yang tergolong berisiko rendah atau sedang, sesuai dengan penetapan tingkat risiko yang baru.

▪ menerapkan prosedur EDD bagi nasabah yang tergolong berisiko tinggi (NRT termasuk PEP).

Gambaran Umum APU dan PPT

Catatan :

Sesuai ketentuan Bank Indonesia tentang Layanan Nasabah Prima, maka pada penerimaan nasabah Prioritas dan Solitaire juga wajib dilakukan prosedur EDD.

Kriteria Nasabah Risiko Tinggi (NRT)

Bank wajib menentukan kriteria untuk calon nasabah yang berisiko tinggi (NRT) terhadap pencucian uang / pendanaan terorisme, yaitu :

Nasabah berisiko nggi ( high risk customer ), yaitu orang yang berpotensi melakukan tindak pidana pencucian uang / pendanaan terorisme, termasuk penyelenggara negara / Politi cally Exposed Person (PEP); seperti :

▪ Pejabat Negara pada Lembaga Tertinggi Negara dan Lembaga Tinggi Negara (MPR, Presiden & Wakil Presiden, MA, BPK, & DPR)

▪ Menteri, Wakil Menteri

▪ Gubernur, Wakil Gubernur, Bupati, Walikota ▪ Anggota DPRD I dan II

▪ Hakim, Jaksa

▪ Auditor Pajak/BPK/BPKP

▪ Pejabat eselon I dan II di lingkungan MA / Kejaksaaan Agung.

▪ Pejabat yang diangkat berdasarkan Keputusan Presiden ▪ Pimpinan Perguruan Tinggi Negeri

▪ Pegawai Negeri Sipil eselon I dan II ▪ Direktur Badan Usaha Milik Negara

▪ Kepala Kantor di lingkungan Departemen Keuangan ▪ Pengawas Bea Cukai

▪ Perwira Tinggi pada TNI / Polisi

Bidang usaha berisiko nggi ( high risk business), yaitu bidang usaha yang potensial digunakan sebagai sarana pencucian uang / pendanaan terorisme, seperti

▪ Pedagang Barang Anti

▪ Perusahaan Money Changer

▪ Usaha Jasa Pengiriman Uang (Perusahaan/Perorangan) ▪ Perusahaan Asuransi dan Broker Asuransi (Perusahaan) ▪ Perusahaan Sekuritas/Pedagang Efek (Perusahaan) ▪ Jasa Akuntan (Perusahaan/Perorangan)

▪ Pedagang Batu Permata/Logam Mulia (Perusahaan/ Perorangan)

▪ Agen Properti /Real Estate (Perusahaan) ▪ Agen Perjalanan, Dealer Mobil/Kapal ▪ Perusahaan Jasa Surveyor

▪ Perusahaan logging (kayu glondongan)

▪ Kantor Pengacara/Law Firm (termasuk Pengacara) ▪ Konsultan di Bidang Hukum/ Pajak/ Keuangan

▪ Bank dan perusahaan yang berlokasi di negara penghasil narkoba

▪ Dana Pensiun dan Usaha Pendanaan (Perusahaan) ▪ Kasino

▪ Partai Politik,termasuk pengurus dan ketua partai politi ▪ Lembaga Swadaya Masyarakat, termasuk pengurus dan

ketua LSM

Catatan :

Nasabah Risiko Tinggi yang tergolong PEP termasuk keluarganya (anak, menantu, istri / suami, orangtua /mertua, cucu), perusahaan yang dimiliki PEP dan pihak-pihak yang berhubungan dekat dengan PEP apabila diketahui.

Negara berisiko tinggi ( high risk countries), yaitu negara yang dikategorikan berisiko tinggi dalam masalah pencucian uang / pendanaan terorisme, yaitu :

▪ Yurisdiksi yang oleh organisasi yang melakukan mutual assessment terhadap suatu negara (seperti ATF, APG, CFATF, MONEYVAL, ESAAMLG, EAG, GAFISUD, GIABA atau MENAFATF) diidentifikasi sebagai tidak secara memadai melaksanakan Rekomendasi FATF *)

▪ Negara penghasil dan pusat perdagangan narkoba, seperti Panama, Cuba, Colombia, Afghanistan, Kamboja, Nigeria.

▪ Negara bebas pajak (Tax Haven Countries), antara lain : ▪ Negara yang memiliki ting at risiko korupsi yang tinggi *) ▪ Negara Pendukung Terorisme *)

▪ Negara terkena sanksi PBB: Iran, Korea Utara

Catatan :

*) Kantor Pusat akan mengeluarkan memo tersendiri yang ditandatangani oleh Direktur Kepatuhan apabila ada negara yang termasuk dalam kategori ini

Aruba Dominica Niue

Anguilla Gibraltar Nauru

Antigua and Barbud Grenada Netherlands Antille

Bermuda Guernsey Samoa

Bahamas Isle of Man Panama Belize Liberia Seychelles British Vi gin Islands Malta St. Lucia

Gambaran Umum APU dan PPT

Cayman Islands Cyprus

St. Vincent and the Grenadines Marshall Island

Mauritius Montserrat

St. Kitts & Nevis Turks & Caicos Island US Virgin Island

Vanuatu Cook Islands Islands

San Marino Jersey

Penentuan Tingkat Resiko Nasabah dengan RBA

Untuk menentukan tingkat risiko nasabah dapat dilakukan dengan cara berikut :

1. Pastikan data pembukaan rekening calon nasabah sudah

diisi lengkap

2. Berikan nilai risiko masing-masing item sesuai Matriks Profil Risiko

3. Tentukanrang ternggi risiko dari seluruh nilai risiko yang ada.

Resiko

Item Rendah Sedang Tinggi

Indenti as Nasabah Perorangan WNI :

▪ Menyerahkan 2 identitas, atau ▪ Ada referensi dari

Nasabah BCA yang dikenal baik.

Organisasi Surat ijin dan/ atau dokumen yang dipersyaratkan lengkap

Perorangan WNI :

▪ Menyerahkan 1 identitas WNA :

▪ Passport (Non NRT) dan ada KITAS /KITAP

Organisasi

Surat ijin dan/atau dokumen yang dipersyaratkan belum lengkap (masih dalam proses)

Perorangan WNI :

▪ Identitas diragukan kebenarannya. WNA :

▪ Passport calon nasabah berasal dari Negara Risiko Tinggi (NRT)

Organisasi

Surat ijin dan/atau dokumen dikeluarkan oleh negara yang tergolong NRT

Kegiatan Usaha Tidak punya usaha Kegiatan usahanya tidak tergolong sebagai usaha risiko Tinggi

Kegiatan usaha tergolong sebagai usaha risiko tinggi (NRT)

Lokasi Usaha ▪ Tidak punya usaha ▪ Lokasi usaha dekat /

mudah dipantau oleh Bank

Lokasi usaha jauh/sulit dipantau oleh Bank

Lokasi usaha berada di negara yang tergolong risiko tinggi (NRT) Jumlah Transaksi

Setoran Awal

Setoran Awal :

Non Tunai / Debet Rekening (tidak ada fisik uang tuna

Setoran Awal :

Secara Tunai < Rp100 juta

Setoran Awal :

Secara Tunai ≥ Rp100 juta Struktur Kepemilikan (khusus untuk Badan Usaha) ▪ Milik pemerintah (pusat/ daerah) ▪ Komposisi pemegang

saham tersedia dalam data publik (Tbk) dan tidak memiliki Pengendali Akhir.

▪ Informasi mengenai pemegang saham tidak tersedia dalam data publik. ▪ Perusahaan Tbk dan

memiliki Pengendali Akhir (ultimat e beneficial owner )

Memiliki Pengendali Akhir yang termasuk dalam kriteria Risiko Tinggi dari PEP

Informasi Lainnya Tidak terdapat informasi negati .

Pegawai/ karyawan yang memiliki usaha lain

(usahanya tidak termasuk usaha risiko tinggi).

▪ Termasuk kategori NRT atau PEP.

▪ Anggota keluarga dari PEP (Politi cally Exposed Person) ▪ Pihak terkait PEP.

Matriks Prol Resiko

Catatan :

Pengendali adalah yang memiliki saham perusahaan baik langsung maupun tidak langsung sebesar 25 % atau lebih dan mempunyai hak suara.

Contoh 1 : Tingkat Risiko Nasabah /Risk Based Approach (hanya untuk pihak Bank)

Contoh 2 : Tingkat Risiko Nasabah /Risk Based Approach (hanya untuk pihak Bank)

Rekening : Perorangan

Rekening : Perorangan

Gambaran Umum APU dan PPT

Rendah Sedang Tinggi Hasil Akhir

Item

Identitas Nasabah : Disertai dengan KTP dan SIM

x Kegiatan Usaha :

TIdak memiliki usaha

x Lokasi Usaha :

Tidak ada lokasi usaha :

x Jumlah Transaksi Setoran Awal : Debet rekening Rp 1

juta,-x Struktur Kepemilikan :

Not Aplicable

-Informasi Lainya :

Tidak ada informasi negati

x

Persetujuan : Minimal Kabag CSO

Rendah

Rendah Sedang Tinggi Hasil Akhir

Item

Identitas Nasabah : Disertai dengan KTP dan SIM

x Kegiatan Usaha :

TIdak memiliki usaha

x Lokasi Usaha :

Tidak ada lokasi usaha :

x Jumlah Transaksi Setoran Awal : Debet rekening Rp 1

juta,-x Struktur Kepemilikan :

Not Aplicable

-Informasi Lainya :

Tidak ada informasi negati

x

Sedang

Contoh 3 : Tingkat Risiko Nasabah /Risk Based Approach (hanya untuk pihak Bank)

Rekening : Perorangan

Rendah Sedang Tinggi Hasil Akhir

Item

Identitas Nasabah : Disertai dengan KTP dan SIM

x Kegiatan Usaha :

TIdak memiliki usaha

x Lokasi Usaha :

Tidak ada lokasi usaha :

x Jumlah Transaksi Setoran Awal : Debet rekening Rp 1

juta,-x Struktur Kepemilikan :

Not Aplicable

-Informasi Lainya :

Tidak ada informasi negati

x

Tinggi

Wajib EED

Persetujuan : Minimal Kepala KCU

Informasi Tambahan (Enhanced Due Diligence ) --> Khusus Hasil Akhir Risiko : Tinggi

Perusahaan / Perkumpulan Perorangan

Lama tinggal di alamat tempat tinggal terakhir ...8 tahun...

Apakah Memiliki Rekening / kartu kredit di bank lain/ institusi lain

• Ya, di bank/ institusi... Bank BNI 46... • Tidak

Apakah memiliki rekening di bank lain? • Ya, di bank ...

• Tidak. Apakah punya hubugnan usaha dengan luar Negeri?

• Ya, Negara...Singapura... • Tidak

Apakah punya hubungan usaha dengan Luar Negri? • Ya, Negara... • Tidak.

X

X

Disetujui, ( ) Di proses oleh, ( )Contoh 4 : Tingkat Risiko Nasabah /Risk Based Approach (hanya untuk pihak Bank)

Rekening : Perusahaan

Gambaran Umum APU dan PPT

Rendah Sedang Tinggi Hasil Akhir

Item

Identitas Nasabah : Disertai dengan KTP dan SIM

x Kegiatan Usaha :

TIdak memiliki usaha

x Lokasi Usaha :

Dekat dengan bank

x Jumlah Transaksi Setoran Awal : Tunai Rp 10

juta,-x Struktur Kepemilikan :

Tidak tersedia dalam data publik

x

Informasi Lainya :

Tidak ada informasi negatif

x

Wajib EED

Persetujuan : Minimal Kepala KCU

Informasi Tambahan (Enhanced Due Diligence ) --> Khusus Hasil Akhir Risiko : Tinggi

Tinggi

Perusahaan / Perkumpulan Perorangan

Lama tinggal di alamat tempat tinggal terakhir ...

Apakah Memiliki Rekening / kartu kredit di bank lain/ institusi lain

• Ya, di bank/ institusi... • Tidak

Apakah memiliki rekening di bank lain? • Ya, di bank ...Bank BNI 46... • Tidak.

Apakah punya hubungan usaha dengan luar N egeri? • Ya, Negara...Singapura...

• Tidak

Apakah punya hubungan usaha dengan Luar Negri? • Ya, Negara...

• Tidak.

X

Prosedur penegasan persetujuan

NRT dari KCP ke KCU

Berikut prosedur penegasan persetujuan pembukaan rekening untuk nasabah yang tergolong risiko tinggi atau PEP dari KCP.

Prosedur penegasan persetujuan

NRT dari KCP ke KCU

Untuk KCP yang berada satu kota dengan KCU Tahap Pelaku Keterangan

1 KCP ▪ Setelah proses pembukaan rekening selesai ditandatangani oleh Pemimpin KCP : ▪ Kopi formulir Pembukaan Rekening dan

formulir Tingkat Risiko Nasabah (RBA) yang sudah diisi lengkap.

▪ Kirim formulir asli melalui ekspedisi ke KCU.

2 KCU ▪ Terima ekspedisi dari KCP :

▪ Lakukan verifi asi permohonan dari KCP. ▪ Berikan penegasan persetujuan pada

formulir pembukaan rekening dan formulir RBA.

▪ Kirim hasil penegasan asli melalui ekspedisi ke KCP.

3 KCP ▪ Terima hasil penegasan dari KCU.

▪ Konfirmasi ke KCU bahwa ekspedisi penegasan sudah diterima dengan lengkap.

▪ Simpan hasil penegasan dari KCU dalam file pembukaan rekening sesuai ketentuan arsip.

Untuk KCP yang berbeda kota dengan KCU

Tahap Pelaku Keterangan

1 KCP ▪ Setelah proses pembukaan rekening selesai ditandatangani oleh Pemimpin KCP, kirim melalui fax ke KCU:

▪ Formulir pembukaan rekening, dan ▪ Formulir Tingkat Risiko Nasabah

(RBA),yang sudah diisi lengkap. 2 KCU ▪ Terima fax dari KCP :

▪ Lakukan verifikasi permohonan dari KCP. ▪ Berikan penegasan persetujuan pada

formulir pembukaan rekening dan formulir RBA.

▪ Kirim hasil penegasan melalui fax ke KCP. 3 KCP ▪ Terima hasil penegasan dari KCU

▪ Pastikan hasil penegasan dari fax sudah lengkap dan jelas

▪ Konfirmasi ke KCU bahwa fax penegasan sudah diterima.

▪ Simpan hasil penegasan dari KCU dalam file pembukaan rekening sesuai ketentuan arsip.

Penolakan pembukaan rekening / transaksi

Bank wajib menolak untuk membuka rekening calon Nasabah dan atau menolak melaksanakan transaksi dengan Nasabah/Walk in Customer (termasuk Beneficial Owner ), dalam hal calon Nasabah /Nasabah/ Walk in Customer :

1. Tidak memenuhi kelengkapan informasi, bukti-bukti identitas dan dokumen-dokumen pendukung lainnya;

2. Diketahui dan/atau patut diduga menggunakan dokumen palsu, yaitu dokumen identitas (KTP, SIM, Paspor) dan/atau dokumen lainnya, yang tidak erda ar pada instansi yang berwenang atau tidak dapat diverifikasi kebenarannya; 3. Memberikan informasi yang diragukan kebenarannya; atau

4. Memiliki sumber dana transaksi yang diketahui dan/atau patut diduga berasal dari hasil tindak pidana

5. Berbentuk shell banks atau calon nasabah merupakan bank yang mengizinkan rekeningnya digunakan oleh shell banks

Penolakan Pembukaan

Rekening / Transaksi

Catatan :

▪ Shell bank adalah bank yang tidak mempunyai kehadiran secara fisik di negara tempat bank tersebut didirikan dan mempunyai ijin, dan tidak berafiliasi dengan kelompok usaha jasa

keuangan yang menjadi subyek pengawasan terkonsolidasi yang efektif .

▪ Bank wajib mendokumentasikan calon nasabah atau WIC yang memenuhi kriteria penolakan di atas dalam daftar tersendiri.

▪ Bank wajib melaporkan sebagai Transaksi

Pembatalan dan/atau penutupan hubungan usaha

Bank wajib menolak transaksi, membatalkan transaksi, dan/atau menutup hubungan usaha dengan pihak yang telah menjadi nasabah (existing customers), apabila : Nasabah termasuk dalam kriteria yang wajib ditolak oleh bank (sebagaimana ketentuan di samping).

Terhadap Nasabah yang ditutup hubungan usahanya, Bank wajib memberitahukan secara tertulis (melalui surat, media cetak, media elektronik atau media lainnya) kepada Nasabah mengenai penutupan hubungan usaha tersebut.

Apabila setelah dilakukan pemberitahuan tertulis Nasabah tidak mengambil sisa dana yang tersimpan di Bank maka penyelesaianterhadap sisa dana Nasabah tersebut dilakukan sesuai peraturanperundang-undangan yang berlaku, antara lain dengan menyerahkan sisa dana ke Balai Harta Peninggalan.

Dalam hal penutupan hubungan usaha terkait dengan transaksi transfer dana, maka prosedur penutupan hubungan usaha dilakukansesuai dengan peraturan perundang-undangan yang mengatur mengenai transfer dana.

Pengkinian data

Proses pengkinian data nasabah

Bank wajib melakukan pengkinian data nasabah apabila terdapat perubahan terhadap dokumen-dokumen identitas dan informasi lain yang menyangkut nasabah, yang mencakup hal - hal berikut :

▪ menerapkan pendekatan berdasarkan risiko (risk based approach/ RBA) dalam melakukan pengkinian data; ▪ setiap pengkinian data harus mendapat persetujuan

dari pejabat yang berwenang.

▪ pengkinian data dilakukan secara berkala dengan menentukan skala prioritas berdasarkan tingkat risiko yang dimiliki nasabah

▪ pengkinian data dapat dilakukan pada saat nasabah datang ke Bank atau melalui telepon/fax.

▪ mendokumentasikan setiap pengkinian data yang dilakukan.

Proses pengkinian data dilakukan oleh masing-masing cabang dan dibagi menjadi 2 (dua), yaitu :

▪ Pengkinian data berdasarkan inisiatif cabang.

▪ Proses pengkinian data ini dilakukan oleh cabang pada saat nasabah datang melakukan transaksi di cabang. ▪ Pengkinian data berdasarkan data dari Kantor Pusat,

dengan cara :

1. Menghubungi nasabah-nasabah tersebut (antara lain melalui telepon/fax atau surat) untuk datang ke BCA dan melakukan pengkinian data di Customer Service atau dapat juga dilakukan pengkinian data langsung melalui telepon.

2. Bagi KCU, dapat meminta bantuan dari Account Officer

Pengkinian Data Nasabah

Sarana pengkinian data

▪ Formulir Data Nasabah Perorangan

untuk mengkinikan data nasabah perorangan. ▪ Formulir Pengkinian Data Nasabah Organisasi

untuk mengkinikan data nasabah organisasi. ▪ Laporan R-8242.

▪ Laporan R-8222. ▪ Laporan R-KYC09.

Catatan :

▪ Pengkinian data wajib dilakukan oleh user ID CSO ▪ User ID SPV tidak boleh melakukan pengkinian data.

Pengkinian data nasabah di cabang pelaksana

Pengkinian data nasabah dapat dilakukan di cabang manapun (kecuali perubahan nama dan alamat hanya boleh dikinikan di cabang tempat membuka rekening).

▪ Oleh karena itu setiap cabang wajib melakukan pengkinian data atas data nasabah yang tidak lengkap/ salah input/ tidak terkini tanpa melihat cabang asal nasabah.

▪ Cabang pelaksana wajib menginput data nasabah yang dikinikan ke dalam aplikasi CIS.

Berikut ini adalah sarana cabang dalam melakukan pengkinian data.

Pembuatan kartu pemantauan

usaha pengkinian data yang belum berhasil

Pemeliharaan Single CIN (CIN Tunggal)

Setiap usaha yang telah dilakukan oleh cabang dalam melakukan pengkinian data nasabah tetapi belum berhasil mengkinikan data nasabah karena nasabah tidak dapat dihubungi, maka cabang harus mendokumentasikan usaha tersebut di dalam Kartu Pemantauan Usaha Pengkinian Data yang Belum Berhasil (Lampiran Tabel 6).

Kartu Pemantauan Usaha ini harus dimonitor oleh Kepala Operasi Cabang untuk KCU dan Kepala KCP untuk KCP, dan tetap disimpan di cabang, tidak perlu dikirimkan ke SKK - KP, sebagai bukti bahwa cabang tetap konsisten dalam melakukan pengkinian data.

Bank wajib memelihara profil nasabah secara terpadu (Single Customer Identification Numbe r / Single CIN) yang

mencakup seluruh rekening yang dimiliki nasabah (Tabungan, Giro, Deposito, Kredit).

▪ Apabila nasabah ingin menambah rekening maka bank wajib mengaitkan rekening baru dengan CIN yang sudah ada.

▪ Kualitas CIN yang sudah ada harus dipasti an sudah lengkap dan terkini (up to date).

▪ Bagi Nasabah yang teridenti fikasi/diketahui memiliki lebih dari satu CIN, maka Bank wajib menggabungkan menjadi satu CIN/ single CIN (CIN lainnya harus dihapus). ▪ CIN yang dipertahankan adalah:

1. Bila ada CIN Kredit, maka CIN Kredit yang dipertahankan 2. Tidak ada CIN Kredit tetapi ada CIN Prioritas/Bizz,

maka CIN Prioritas/Bizz yang dipertahankan.

3. Tidak ada CIN Kredit/Prioritas/Bizz, maka CIN terlama dipertahankan (dgn catatan CIN terlama harus dipastikan sudah lengkap dan update/terkini).

Pemeliharaan database Daar Teroris

Untuk mencegah Bank tidak digunakan untuk kegiatan terorisme, Bank wajib :

▪ Memelihara database Dasar Teroris yang dipublikasikan oleh Perserikatan Bangsa-Bangsa atau organisasi internasional atau informasi dari pihak berwenang; ▪ Memelihara Daftar Terduga Teroris dan Organisasi

Teroris yang dipublikasikan oleh Kapolri melalui Bank Indonesia.

▪ Memastikan secara berkala nama-nama Nasabah yang memiliki kesamaan atau kemiripan dengan nama yang tercantum dalam database Daftar Teroris;

▪ Dalam hal terdapat kemiripan nama Nasabah dengan nama yang tercantum dalam database Daftar Teroris, maka Bank wajib memastikan kesesuaian identi as Nasabah tersebut dengan informasi lain yang terkait, antara lain: tempat / tanggal lahir dan alamat Nasabah; ▪ Dalam hal terdapat kesamaan nama Nasabah dan

kesamaan informasi lainnya dengan nama yang tercantum dalam databaseDa ar Teroris, maka Bank wajib melaporkan Nasabah tersebut dalam Laporan Transaksi Keuangan Mencurigakan.

Tindak lanjut cabang terhadap database Teroris

Cabang yang menerima informasi dari SKK-KP terkait dengan database Teroris, maka :

▪ Cabang pemilik rekening harus melakukan verifikasi untuk memastikan keyakinan atas kemiripan data teroris tsb.

▪ Apabila cabang “meyakini” nasabah tersebut sebagai teroris maka cabang wajib melaporkan nasabah tsb dengan membuat laporan Transaksi Keuangan Mencurigakan melalui aplikasi STIM - AML.

▪ Khusus nasabah yang tercantumdalam Daftar Terduga Teroris yang dipublikasikan oleh Kapolri, wajib diblokir setelah menerima surat perintah blokir dari lembaga berwenang.

Pemantauan Nasabah

Diduga Terorisme

Catatan :

SKK - KP akan menginformasikan ke cabang pemilik

Benecial Owner

Bank wajib memastikan apakah calon Nasabah atau WIC mewakili Benefici al Owner (BO) untuk membuka hubungan usaha atau melakukan transaksi dengan Bank.

Gambaran Umum APU dan PPT

Apabila calon Nasabah atau WIC mewakili Beneficial Owner untuk membuka hubungan usaha atau melakukan transaksi, maka Bank wajib melakukan prosedur CDD (identifikasi dan verifikasi) terhadap Beneficial Owner yang sama ketatnya dengan prosedur CDD bagi calon Nasabah atau WIC.

Terhadap Beneficial Owner , Bank wajib memperoleh bukti atas identitas dan/atau informasi lainnya yang sama dengan calon Nasabah sebagaimana dimaksud pada Tabel 1, Tabel 3 dan Tabel 4, ditambah dengan Tabel 5 (lihat Lampiran ).

Terhadap Nasabah perusahaan, yang termasuk sebagai pengendali adalah yang memenuhi hal-hal sebagai berikut :

▪ memiliki saham perusahaan baik secara langsung maupun tidak langsung sebesar 25% atau lebih dari jumlah saham yang dikeluarkan dan mempunyai hak suara; atau

▪ memiliki saham perusahaan kurang dari 25% dari jumlah saham yang dikeluarkan dan mempunyai hak suara namun yang bersangkutan dapat dibukti an telah melakukan Pengendalian perusahaan, baik secara langsung maupun tidak langsung.

Catatan :

Yang termasuk sebagai pengendali akhir adalah apabila perorangan atau badan hukum yang secara langsung maupun tidak langsung memiliki

Nasabah perorangan yang termasuk sebagai pengendali adalah apabila memiliki kepentingan atas suatu transaksi yang dilakukan.

Beneficial Owner yang mendapatkan pengecualian wajib didokumentasikan.

Dokumen identitas pemilik atau pengendali akhir dapat berupa surat pernyataan atau dokumen lainnya yang memuat informasi mengenai identitas pemilik atau pengendali akhir.

Apabila Beneficial Owner berupa lembaga pemerintah atau perusahaan yang terdaftar di bursa efek (listing), maka kewajiban penyampaian dokumen dan/atau identitas pengendali akhir dikecualikan atau tidak berlaku. Dalam hal ini termasuk terhadap nasabah perusahaan yang merupakan anak perusahaan (subsidiary ) dari perusahaan yang terdaftar di bursa efek (listing), dimana kepemilikan perusahaan induk adalah mayoritas.

Permintaan informasi WIC yang

bertransaksi Rp 100 juta atau lebih

Untuk transaksi yang bernilai Rp 100 juta atau lebih atau yang setara (dalam valas), yang dilakukan oleh Non Nasabah (Walk in Customer /WIC) berlaku hal berikut : ▪ Untuk Setoran (baik terkait rekening BCA maupun

tidak terkait rekening BCA) , maka penyetor WIC wajib memberi informasi ”sumber dana” dan”tujuan transaksi”, serta mengisi ”data lengkap” WIC menggunakan Formulir Data Pelaku Transaksi Rp 100 juta atau lebih dan fotokopi identitas penyetor, serta dokumen pendukung lainnya (antara lain dokumen terkait NPWP)

Langkah Tindakan

1 Terima Bukti Setoran/Slip Transaksi dan uang tunai (bila transaksi dengan tunai) dari Non Nasabah ( Walk-in Customer / WIC).

2 Periksa kelengkapan dan kebenaran pengisian Bukti Setoran/Slip Transaksi sesuai dengan transaksi yang diinginkan oleh Non Nasabah / WIC.

3 Periksa keaslian uang dan hitung kebenaran jumlah uang (bila transaksi tunai).

4 ▪ Pastikan informasi sumber dana dan tujuan transaksi sudah diisi lengkap

▪ minta bukti identtas asli penyetor untuk di fotokopi ▪ minta penyetor untuk mengisi dengan lengkap

Formulir Data Pelaku Transaksi Rp 100 juta atau lebih

5 Lakukan transaksi yang diinstruksikan Nasabah/WIC sesuai prosedur yang berlaku.

6 Simpan Bukti Setoran, Formulir Data Pelaku Transaksi Rp 100 juta atau lebih dan fotokopi bukti identitas serta dokumen pendukung WIC.

▪ Untuk Tarikan, WIC menarik tunai menggunakan Cek BCA

Permintaan Informasi

Walk In Customer

(WIC)

Catatan :

Informasi Data WIC dapat dilihat pada Tabel 2 (lampiran) Catatan :

Bank wajib menolak melaksanakan transaksi, apabila :

▪ WIC tidak mau mengisi ormulir Data Pelaku Transaksi Rp 100 juta atau lebih; atau

▪ identi as WIC diragukan kebenarannya

Formulir Data Pelaku Transaksi Rp 100 juta atau Lebih - PERORANGAN

Formulir Data Pelaku Transaksi Rp 100 juta atau Lebih - PERUSAHAAN

Permintaan informasi WIC yang

bertransaksi di bawahRp 100 juta

Untuk transaksi yang bernilai di bawah Rp 100 juta (baik rupiah maupun valas) yang dilakukan oleh Non Nasabah/ WIC, berlaku hal-hal berikut :

▪ Penyetor/pelaku transaksi adalah ”WIC Perorangan” maka penyetor/pelaku transaksi wajib memberi

informasi nama lengkap, nomor identitas, dan alamat tempat tinggal (dibukti an dengan menunjukan dokumen identitas asli).

▪ Penyetor/pelaku transaksi adalah ”WIC Perusahaan” maka penyetor/pelaku transaksi wajib memberi informasi nama perusahaan dan alamat kedudukan.

Langkah Tindakan

1 Terima Bukti Setoran/ Formulir Transaksi dan uang tunai (bila transaksi dengan tunai) dari Walk in Customer /WIC

2 Periksa kelengkapan dan kebenaran pengisian Bukti Setoran/ Formulir Transaksi.

3 Periksa keaslian uang dan hitung kebenaran jumlah uang (untuk transaksi tunai).

4 ▪ Apabila penyetor/pelaku transaksi adalah Walk in Customer (WIC) Perorangan, maka :

1. minta bukti identitas asli dari WIC,

2. dan cocokkan dengan informasi yang tertulis pada Bukti Setoran/ Formulir Transaksi.

▪ Apabila penyetor/pelaku transaksi adalah Walk in Customer (WIC) Perusahaan, pasti kan nama perusahaan dan alamat kedudukan sudah terisi lengkap

5 Lakukan transaksi yang diinstruksikan WIC sesuai prosedur yang berlaku.

6 Simpan Bukti Setoran/Formulir Transaksi. Proses transaksi sudah selesai.

Catatan :

Informasi Data WIC dapat dilihat pada Tabel 2 (lampiran). Catatan :

Bank wajib menolak melaksanakan transaksi WIC, apabila

▪ WIC tidak mau memberi kan informasi / menunjukkan dokumen identi tas, atau ▪ Identi tas diragukan kebenarannya.

Contoh Pengisian

Buk Setoran

Contoh 1 : Walk In Customer melakukan transaksi Rp 100 juta atau lebih *)

Contoh 2: Walk In Customer melakukan transaksi di bawah Rp 100 juta *)

Contoh 3: Nasabah melakukan transaksi Rp 100 juta atau lebih

Contoh 5: Nasabah Perusahaan melakukan transaksi Rp 100 juta atau lebih

Contoh 6: Walk In Customer Perusahaan melakukan transaksi Rp 100 juta atau lebih

Transfer Dana

Pengantar

Ketentuan dalam transfer dana

Transfer dana adalah transaksi yang dilakukan Nasabah /Walk In Customer (WIC) untuk memindahkan dananya ke rekening lain, baik rekening dalam satu wilayah Negara maupun antar Negara.

Dalam kegiatan transfer dana, Bank perlu melakukan hal - hal berikut :

1. Ketentuan yang berlaku bagi Bank Pengirim, yaitu :

1.1. Bank Pengirim wajib memperoleh informasi dan melakukan identitasi serta verifikasi terhadap Nasabah/WIC pengirim dan/atau Nasabah/WIC penerima, paling kurang meliputi

▪ Nama Nasabah atau WIC pengirim;

▪ Nomor rekening Nasabah pengirim, atau nomor dokumen identitas, nomor identifkasi, atau tempat dan tanggal lahir dari WIC pengirim. Nomor identi asi adalah nomor yang secara unik mengidentifikasikan WIC pengirim dari Bank Pengirim dengan data informasi yang dikelola oleh Bank Pengirim. Dengan demikian nomor identi asi berbeda dengan nomor transaksi;

▪ Alamat Nasabah atau WIC pengirim;

▪ Sumber dana Nasabah atau WIC pengirim; ▪ Nama Nasabah atau WIC penerima;

▪ Nomor rekening Nasabah penerima atau alamat WIC penerima; ▪ Jumlah uang dan jenis mata uang; dan

▪ Tanggal transaksi.

1.2. Dalam hal Nasabah/WIC Pengirim menolak untuk memenuhi permintaan informasi sebagaimana dimaksud pada butir 1.1 diatas, maka Bank Pengirim wajib menolak melaksanakan perintah transfer.

2. Ketentuan yang berlaku bagi Bank Penerus

2.1. Memastikan kelengkapan informasi mengenai Nasabah/WIC pengirim dan Nasabah/ WIC penerima sebagaimana dimaksud pada bagian 1 butir 1.1 di tas.

3.1. Melakukan pemantauan terhadap kelengkapan informasi Nasabah/WIC pengirim dan Nasabah/WIC penerima dalam transaksi transfer dana dari luar wilayah Indonesia baik pada saat transaksi dilakukan (real-time monitoring) maupun setelah transaksi dilakukan ( post-event monitoring).

3.2. Seluruh informasi yang diterima dari Bank Pengirim, sebagai pihak yang pertama kali mengeluarkan perintah transfer dana, wajib didokumentasikan sesuai ketentuan yang berlaku. 3.3. Dalam hal Bank Penerima menerima perintah transfer dari Bank Pengirim di dalam wilayah Indonesia yang tidak dilengkapi dengan informasi sebagaimana dimaksud pada bagian 1 butir 1.1 di atas,namun hanya dilengkapi dengan informasi nomor rekening Nasabah Pengirim atau nomor referensi transaksi Nasabah/WIC Pengirim, maka Bank Penerima dapat meminta secara tertulis informasi yang dibutuhkan kepada Bank Pengirim.

2.2. Meneruskan pesan dan perintah transfer dana yang diterima dari Bank Pengirim.

2.3. Seluruh informasi yang diterima dari Bank Pengirim, sebagai pihak yang pertama kali mengeluarkan perintah transfer dana, wajib didokumentasikan sesuai ketentuan yang berlaku.

Catatan :

Ketentuan mengenai prosedur transfer dana tidak berlaku bagi :

▪ Transfer dana yang menggunakan kartu debet, kartu ATM maupun kartu kredit.

Gambaran Umum APU dan PPT

Pelaporan transaksi transfer dana

Berikut ini ketentuan pelaporan transaksi transfer dana.

▪ Apabila terdapat transfer dana, baik yang merupakan incoming atau outgoing, berasal dari dalam negeri atau lintas negara yang memenuhi kriteria mencurigakan, maka transfer dana tersebut wajib dilaporkan sebagai Laporan Transaksi Keuangan Mencurigakan (LTKM) kepada PPATK. Dalam hal ini termasuk transfer dana yang terkait dengan transaksi pendanaan terorisme.

▪ Untuk kegiatan transfer dana dari dan ke luar negeri, maka transfer dana tersebut wajib dilaporkan kepada PPATK dengan berpedoman pada ketentuan yang dikeluarkan oleh PPATK.

Jenis laporan yang disampaikan ke PPATK

Jangka waktu laporan

Sanksi dak lapor ke PPATK

Jenis laporan yang wajib disampaikan Bank kepada Pusat Pelapor dan Analisis Transaksi Keuangan (PPATK) adalah : - Laporan Transaksi Keuangan Mencurigakan (LTKM)/

Suspicious Transaction Report (STR)

- Laporan Transaksi Keuangan Tunai (LTKT)/ Cash Transaction Report (CTR)

- Laporan Transaksi Transfer Dana dari dan ke Luar Negeri (LTKL) /International Fund Transfer Instruction (IFTI) Catatan :

- LTKL/IFTI wajib dilaporakan untuk seluruh jumlah transaksi - Pelaporan LTKL/IFTI ke PPATK dikoordinaksikan langsung

oleh SKK - KP

Sanksi bagi Bank yang dengan sengaja tidak menyampaikan Laporan Transaksi Keuangan Mencurigakan (STR), laporan Transaksi Keuangan Tunai (CTR) dan/atau laporan Transaksi Transfer Dana dari/dan ke Luar Negeri (IFTI) kepada PPATK, berupa:

a. Peringatan/teguran terltulis;

b. Pengumuman kepada publik mengenai tindakan atau sanksi; dan/atau

c. Denda administratif

No Jenis Laporan Jangka Waktu 1 Laporan Transaksi Keuangan

Mencurigakan termasuk transaksi yang diduga terkait dengan kegiatan/pendanaan terorisme

3 (tiga) hari kerja sejak mengetahui unsur yang mencurigakan

2 Laporan Transaksi Keuangan

Tunai Rp 500 juta atau lebih 14 hari kerja sejaktanggal transaksi Catatan :

Dari Cabang ke KP maksimal 3 Hari kerja 3 Laporan Transaksi Transfer

Dana dari/dan ke Luar Negeri

14 hari kerja sejak tanggal transaksi

Kewajiban Pelaporan

ke PPATK

Kriteria transaksi keuangan mencurigakan

Suatu transaksi dapat dikategorikan sebagai Transaksi Keuangan Mencurigakan, apabila memenuhi satu atau lebih kriteria berikut.

▪ Transaksi keuangan yang menyimpang dari karakteristik, profil, atau kebiasaan pola transaksi dari nasabah yang bersangkutan.

▪ Transaksi keuangan oleh nasabah yang patut diduga, dilakukan dengan tujuan untuk menghindari pelaporan yang wajib dilaporkan oleh Bank sesuai dengan ketentuan Undang-Undang Tindak Pidana Pencucian Uang.

▪ Transaksi keuangan yang dilakukan atau batal dilakukan dengan menggunakan harta kekayaan yang diduga berasal dari hasil tindak pidana

▪ Transaksi keuangan yang diminta oleh PPATK untuk dilaporkan oleh Pihak Pelapor karena melibatkan harta kekayaan yang diduga berasal dari hasil tindak pidana

Untuk transaksi setoran, yang dilaporkan adalah : ▪ Penerima dana, dan

▪ Penyetor/pengirim dana

Untuk transaksi tarikan, yang dilaporkan adalah : ▪ Pemilik rekening dana (rekening tertarik), dan ▪ Penarik dana

Pihak yang dilaporkan dalam

laporan transaksi Tunai

Sesuai peraturan Kepala PPATK, berikut adalah pihak-pihak yang dilaporkan dalam pelaporan transaksi keuangan tunai ke PPATK :

Kriteria transaksi keuangan tunai

yang wajib dilaporkan ke PPATK

Yang dimaksud dengan transaksi keuangan tunai yang wajib dilaporkan ke PPATK adalah Transaksi Keuangan Tunai (ada fisik uang tunai kertas /logam) paling sedikit Rp 500 juta atau dalam mata uang asing yang setara, yang dilakukan dalam 1 kali atau beberapa kali transaksi dalam 1 hari kerja.

Catatan :

Kantor Cabang / Unit Kerja Operasional di Kantor Pusat harus segera melaporkan kepada SKK - KP apabila transaksi nasabah diyakini mengandung salah satu unsur mencurigakan. Selanjutnya SKK akan melaporkan kepada PPATK.

Pengecualian laporan

Transaksi Keuangan Tunai

Transaksi keuangan tunai yang dikecualikan dari kewajiban pelaporan, adalah :

Transaksi Tunai antar Penyedia Jasa Keuangan (PJK) Transaksi Tunai untuk Pembayaran Gaji /Pensiun Transaksi Tunai dengan Pemerintah, antara lain : ▪ pemerintah pusat; pemerintah daerah;

kementerian;

▪ lembaga pemerintah non kementerian; ▪ badan-badan pemerintah lainnya; dan/atau ▪ lembaga lain yang sumber pembiayaan berasal

dari anggaranpendapatan dan belanja negara, dan/atau anggaran pendapatan dan belanja daerah.

Transaksi Tunai lain yang ditetapkan oleh Kepala PPATK, antara lain :

▪ Usaha perkebunan ▪ Pengelola jalan Tol

▪ Hypermarket, Supermarket, department store, dan usaha sejenis

▪ Pengelola jasa perparkiran

▪ Stasiun pengisian bahan bakar umum (SPBU) ▪ Maskapai penerbangan

▪ Perusahaan pelayaran, angkutan sungai/danau dan penyeberangan

▪ Lembaga pendidikan formal ▪ Operator telekomunikasi ▪ Pengelola rumah sakit ▪ Penyedia tenaga listrik

▪ Perusahaan daerah air minum atau yang sejenis; ▪ Organisasi-organisasi internasional yang

anggotanya adalah Negara, misalnya Perserikatan Bangsa Bangsa, International Monetary Funds, Asian Development Bank , danWorld Bank

▪ Perwakilan negara asing