i

PENERAPAN MODEL

AUTOREGRESSIVE CONDITIONAL

HETEROSCEDASTICITY

(ARCH) UNTUK MENDUGA

VOLATILITAS PENGEMBALIAN HARGA SAHAM

(Studi Kasus : Pengembalian Harga Saham PT. Astra Agro Lestari, Tbk)

VERRY ANDRIAWAN

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2009

ii

RINGKASAN

VERRY ANDRIAWAN. Penerapan Model Autoregressive Conditional Heteroscedasticity

(ARCH) untuk Menduga Volatilitas Pengembalian Harga Saham. Di bawah bimbingan BAMBANG SUMANTRI dan FARIT MOCHAMAD AFENDI.

Penelitian ini dilaksanakan pada bulan Juli 2009 di Kampus Institut Pertanian Bogor – Darmaga. Tujuan penelitian ini adalah memodelkan volatilitas return (pengembalian) harga saham PT. Astra Agro Lestari, Tbk (AALI).

Risiko adalah salah satu pertimbangan investor dalam berinvestasi. Risiko dalam praktiknya dicerminkan oleh nilai volatilitas, dalam statistika volatilitas adalah simpangan baku . Data deret waktu bidang keuangan memiliki fluktuasi yang sangat tinggi sehingga menyebabkan ragam tidak konstan. Model Autoregressive Conditional Heteroscedasticity (ARCH) mampu memodelkan ragam yang berubah -ubah setiap waktu. Ada beberapa bentuk ARCH di antaranya ARCH itu sendiri, Generalized ARCH (GARCH), Exponential Generalized ARCH (EGARCH), dan

Threshold ARCH (TARCH). Penelitian ini menggunakan model-model tersebut dalam memodelkan heteroscedastisitas ragam.

Model ragam yang diperoleh dapat digunakan untuk memprediksi volatilitas mendatang. Dalam penelitian diperoleh model yang cocok untuk memodelkan volatilitas pengembalian harga saham PT. Astra Agro Lestari, Tbk adalah model EGARCH(4,1) :

Model yang diperoleh di atas memberikan informasi bahwa volatilitas dipengaruhi oleh ragam (dugaan) pengembalian pada empat periode terakhir dan nilai sisaan (model rataan) satu periode sebelumnya. Ragam dugaan pada satu dan tiga periode sebelumnya memberikan pengaru h positif terhadap volatilitas, sedangkan ragam dugaan pada dua dan empat periode sebelumnya memberikan pengaruh negatif terhadap volatilitas. Koefisien sisaan baku yang negatif, bermakna bahwa jika diperoleh sisaan negatif pada periode sebelumnya akan memberikan nilai ht lebih besar dibandingkan jika diperoleh sisaan positif pada per iode sebelumnya.

Kata Kunci : Volatilitas, GARCH, EGARCH, TARCH

1

836732

.

0

515495

.

0

)

ln(

h

t=

−

+

h

t−−

0

.

538085

h

t−2+

1

.

132014

h

t−3 1 1 4 | | 179490 . 0 476278 . 0 − − − + − t t t h h ε 1 1057285

.

0

− −−

t th

ε

iii

PENERAPAN MODEL AUTOREGRESSIVE CONDITIONAL

HETEROSCEDASTICITY (ARCH) UNTUK MENDUGA

VOLATILITAS PENGEMBALIAN HARGA SAHAM

(Studi Kasus : Pengembalian Harga Saham PT. Astra Agro Lestari, Tbk)

VERRY ANDRIAWAN

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2009

iv

Judul : Penerapan Model

Autoregressive Conditional Heteroscedasticity

(Arch) untuk Menduga Volatilitas Pengembalian Harga Saham

(Studi Kasus : Pengembalian Harga Saham PT. Astra Agro Lestari,

Tbk)

Nama : Verry Andriawan

NRP : G14050938

Menyetujui:

Pembimbing I,

Ir. Bambang Sumantri

NIP. 19502281979031003

Pembimbing II,

Farit Mochamad Afendi, S.Si, M.Si

NIP. 197908072005011003

Mengetahui:

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. drh. Has im, DEA

NIP. 196103281986011002

v

RIWAYAT HIDUP

Penulis dilahirkan di Lampung pada tanggal 17 November 1987 dan merupakan anak pertama dari pasangan Ngadimin dan Mariyah. Penulis adalah kakak dari Rindra Saputra, Ady Triyogo, Anjas Prasetyo, dan Rizky Afriansyah.

Penulis menyelesaikan pendidikan dasar di SDN 01 Muktikarya pada tahun 1999, dan dilanjutkan ke MTs Darul Ulum Muktikarya yang selesai pada tahun 2002. Pada tahun 2002 penulis melanjutkan studi ke MAN I Bandar Lampung, dan setelah lulus pada tahun 2005 penulis diterima di Institut Pertanian Bogor melalui jalur USMI dengan program studi (Mayor) Statistika dan minor kewirauahaan agribisn is.

Ketika studi di MAN I Bandar Lampung, penulis aktif di organisasi Kelompok Karya Remaja (KIR) dan ketika menjadi mahasiswa tingkat 2 penulis bergabung di Himpunan Profesi Gamma Sigma Beta (GSB). Penulis juga pernah menjadi asisten dosen dan staf laboratorium analisis data FMIPA IPB.

vi

PRAKATA

Puji dan Syukur penulis panjatkan kepada Allah SWT, yang telah memberikan rahmat, hidayah, dan karunia-Nya kepada penulis, keluarga penulis , sahabat-sahabat penulis, dan kepada kita semua. Nikmat yang terus tercucur kepada kita sehingga kita wajib untuk menyukurinnya. Sholawat dan salam semoga tetap tercurahkan kepada N abi Muhammad SAW, satu-satunya nabi yang dapat memberikan syafaat di akhirat kelak, semoga syafaat itu sampai kepada kita semua nantinya.

Penulis menyampaikan ucapan terimakasih kepada berbagai pihak yang telah membantu penyelesaian karya ilmiah ini, antara lain:

1. Bapak Ir. Bambang Sumantri dan Bapak Farit M. Afendi, disela-sela kesibukannya beliau masih menyempatkan diri untuk membimbing penuli s hingga pelitian ini dapat terselesaikan. 2. Keluarga, terutama orang tua, kakak dan adik tercinta yang telah memberikan dukungan

dan do’a kepada penulis.

3. Bu Markonah, Bu Tri, Pak Iyan, Bu Aat, Bang Sudin, Mang Dur, dan Mang Herman yang telah banyak membantu penulis dalam memenuhi kebutuhan administrasi.

4. Teman-teman statistika, khususnya Erwin, Nurandi, dan Wiwit atas dukungan dan diskusinya. 5. Sahabat -sahabat perantauan, Heri, Andri, Wahyu, Nanang, Rojak, dan Agung yang banyak

berbagi cerita.

Semoga penelitian ini dapat bermanfaat kepada para pembaca.

Bogor, 1 September 2009 Penulis

vii

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... viii

PENDAHULUAN Latar Belakang... 1

Tujuan ... 1

TINJAUAN PUSTAKA Autoregressive Moving Average (ARMA) ... 2

General Autoregressive Conditional Heteroscedastisity (GARCH)... 2

Exponential General Autoregressive Conditional Heteroscedastisity (EGARCH) ... 2

Threshold Autoregressive Conditional Heteroscedastisity (TARCH) ... 2

Pendugaan Parameter ... 2

Qusai Maximum Likelihood ... 2

Korelasi Silang (Cross Correlation) ... 3

Uji Langrange Multiplier ... 3

Uji Ljung Box ... 4

Uji Jarque Bera ... 4

Kriteria Pemilihan Model ... 4

Pengukuran Kecocokan Model ... 4

BAHAN DAN METODE Bahan... 4

Metode ... 5

HASIL DAN PEMBAHASAN Eksplorasi Data... 5

Identifikasi Model Rataan ... 6

Identifikasi Pengaruh ARCH ... 7

Pendugaan Parameter ... 7

Uji Efek Asimetri ... 7

Pendugaan Model Asimetri ... 7

Pemeriksaan Model... 8

Model Terpilih dan Intepretasinya ... 8

Pengukuran Kecocokan Model ... 9

KESIMPULAN DAN SARAN Kesimpulan... 9

Saran ... 9

DAFTAR PUSTAKA... 9

viii

DAFTAR TABEL

Halaman

1. Statistik data pengembalian AALI ... 6

2. Model rataan tentatif ... 6

3. Uji pengaruh arch 15 lag pertama ... 7

4. Model ragam tentatif ... 7

5. Hasil uji korelasi silang ... 7

6. Model ragam tentatif asimetri... 8

7. Uji LM pada sisaan model EGARCH(4,1) ... 8

DAFTAR GAMBAR

Halaman 1. Plot indek harga saham AALI ... 52. Plot pengembalian harga saham AALI ... 5

3. Plot ACF pengembalian AALI ... 6

4. Plot PACF pengembalian AALI ... 6

DAFTAR LAMPIRAN

Halaman 1. Model rataan tentatif ... 122. Uji autokorelasi sisaan dan autokorelasi kuadrat sisaan model AR(1)... 13

3. Uji kenormalan sisaan model AR(1) ... 14

4. Hasil pendugaan parameter (koefisien) model GARCH, EGARCH, dan TARCH ... 14

5. Uji autokorelasi sisaan dan autokorelasi kuadrat sisaan model EGARCH(4,1) ... 15

6. Uji korelasi silang antara kuadrat sisaan dengan sisaan (model rataan) ... 16

7. Perbandingan ragam aktual dan dugaan ... 17

1

PENDAHULUAN Latar Belakang

Investasi merupakan komponen penting dalam suatu bisnis besar karena menjadi sumber dana utama yang akan dipergunakan untuk menjalankan bisnis suatu perusahaan. Pihak investor juga memiliki kepentingan yaitu berupa keuntungan (laba). Sektor perkebunan (kelapa sawit) saat ini merupakan sektor yang prospektif bagi investor untuk menanamkan modalnya karena kebutuhan dunia terhadap komoditi tersebut setiap tahunnya meningkat. PT. Astra Agro Lestari, Tbk adalah perusahaan yang bergerak dalam bidang industri kelapa sawit, dan merupakan salah satu perusahaan terbesar di bidangnya di Indonesia.

Investor dalam menanamkan modal lebih tertarik pada tingkat pengembalian (return) investasi karena pengembalian mengukur besarnya keuntungan selama investasi pada satu periode. Selain dari sisi tingkat pengembalian, investor dalam berinvestasi juga mempertimbangkan sisi risiko, risiko tercermin dalam nilai volatilitas, Menurut Jorion (1997) risiko diukur dengan standar deviasi (?), standar deviasi juga disebut volatilitas. Volatilitas yang tinggi menunjukkan tingkat risiko yang tinggi pula. Oleh karena itu investor harus cermat dalam menganalisis risiko ke depan (prediksi) dalam investasi.

Model Autoregressive (AR), Moving Average (MA), atau campuran keduanya

Autoregressive Moving Average (ARMA) sering digunakan untuk memodelkan data deret waktu (menduga nilai pengembalian harga saham yang akan datang). Penelitian ini tidak difokuskan pada model untuk menduga pengembalian harga saham, namun lebih terfokus pada perhitungan (pemodelan) ragam yang akan diperoleh. Model ARMA mengasumsikan kehomogenan ragam sisaan, tetapi asumsi tersebut sulit dipenuhi jika berhadapan dengan data ekonomi (keuangan). Hal ini dikarenakan data bidang ekonomi sering membentuk pola “volat ility clustering” yaitu perubahan besar (kecil) pada nilai Yt akan diikuti dengan perubahan besar (kecil) pada Yt pada periode berikutnya.

Keheterogenan ragam sisaan dapat diduga melalui suatu model. Engel (1982) memperkenalkan model Autoregressive Conditional Heteroscedasticity (ARCH). Model tersebut mampu menduga ragam bersyarat melalui data sisaan pada model rataan. Model rataan adalah model untuk

menduga nilai pengembalian harga saham, model rataan dapat berupa model ARIMA atau model regresi standar (Enders, 1995).

Model ARCH(p) dalam penerapannya memiliki kelemahan yaitu ketika diperoleh ordo (p) besar yang menyebabkan presisi dari estimator menjadi berkurang. Bollerslev pada tahun 1986 mengembangkan model ARCH menjadi model Generalized Autoregressive Conditional Heteroscedasticity (GARCH) dan menghasilkan model yang lebih efisien dari model ARCH.

Model GARCH mampu memodelkan

volatility clustering pada data deret waktu dengan baik dan banyak diaplikasikan pada berbagai bidang, khususnya ekonomi keuangan. Dalam pasar uang dan pasar modal sering ditemukan bahwa volatilitas dari sisaan ketika terjadi shock (guncangan) negatif lebih besar daripada ketika terjadi shock positif. Hal seperti ini disebut dengan efek asymmetri. Model ARCH/GARCH mengasumsikan volat ilitas dari sisaan bersifat simetri yaitu pengaruh shock terhadap volatilitas sama besar ketika terjadi shock positif ataupun negatif.

Shock positif adalah ketika dugaan nilai pengembalian (return) lebih kecil dari nilai aktualnya. Sedangkan shock negatif adalah ketika dugaan nilai pengembalian lebih besar dari nilai aktualnya. Efek asymmetri bisa dipahami seperti ilustrasi berikut : Jika seorang investor menduga nilai pengembalian sebesar y namun kenyataannya nilai pengembalian yang diperoleh kurang dari y, maka investor tersebut akan “kecewa”. Sedangkan rasa “senang” akan diperoleh investor jika nilai pengembalian aktualnya lebih besar dari y. Jika besaran “kecewa” tidak sama besarnya dengan besaran “senang”, hal seperti ini yang disebut dengan efek atau pengaruh asymmetri.

Pengembangan permasalahan di atas memunculkan model-model asymmetri. Nelson pada tahun 1991 memperkenalkan model asymmetri Exponential GARCH

(EGARCH) dan pada tahun 1993 Glosten, Jagannathan, dan Runkle memperkenalkan model Threshold ARCH (TARCH) untuk mengatasi kelemahan pada model GARCH yang bersifat simetri.

Tujuan

Tujuan penelitian ini adalah mencari model terbaik untuk menduga volatilitas pengembalian harga saham PT. Astra Agro Lestari, Tbk menggunakan model GARCH, EGARCH, dan TARCH.

2 q q t t p p t t

y

y

y

−

φ

1 −1⋅

⋅⋅

−

φ

=

ε

−

θ

1ε

−1⋅

⋅⋅

−

θ

ε

TINJAUAN PUSTAKAAutoregressive Moving Average (ARMA)

Menurut Lo (2003) deret {Yt} merupakan proses Autoregressive Moving Average, ARMA (p,q), jika memiliki formula sebagai berikut :

di mana et adalah sisaan pada periode ke t, yt adalah data deret waktu pada periode ke t. p

dan q adalah ordo model ARMA. i = 1, 2, …,

q dan j = 1, 2, … , p.

Sisi kanan persamaan di atas merupakan komponen Moving Average (MA) dan ?i adalah koefisiennya. Sedangkan sisi kiri persamaan di atas merupakan komponen

Autoregressive (AR) dan f j adalah koefisiennya.

Generalized Autoregressive Conditional Heteroscedasticity (GARCH)

Model GARCH (p,q) memiliki persamaan sebagai berikut (Enders, 1995):

dengan ?? adalah ragam dugaan pada waktu ke

t. k, ai, dan ?j adalah konstanta, koefisien ARCH, dan koefisien GARCH. et adalah sisaan pada model rataan. p dan q adalah ordo GARCH, vt adalah komponen acak yang bersifat white noise. q > 0, p = 0, k > 0, dan ai = 0 untuk i = 1, 2, … , q, ?j = 0 untuk j = 1, 2,

… , p. Kondisi k > 0, ai = 0, dan ?j = 0 dibutuhkan untuk memperoleh nilai ragam bersyarat ht > 0. Jika ordo p = 0, maka model GARCH (p,q) tersebut menjadi model ARCH (q).

ExponentialGeneralizedAutoregressive Conditional Heteroscedasticity (EGARCH)

EGARCH pertamakali diperkenalkan oleh Nelson (1990) yang merupakan pengembangan dari model GARCH untuk mengatasi kelemahan metode GARCH dalam mengakomodasi pengaruh positif dan negatif dari sisaan (model rataan). Secara umum model EGARCH(p,q) memiliki persaman sebagai berikut:

Bentuk dari persamaan di atas mengindikasikan bahwa ragam bersyarat memiliki fungsi eksponensial yang bernilai positif. Pengaruh asymmetri ditunjukkan oleh nilai konstanta ?yang nyata (Tagliafichi, 2003).

ThresholdAutoregressive Conditional Heteroscedasticity (TARCH)

Pada tahun 1993, Glosten, Jonathan, dan Runkle memperkenalkan model TARCH yang sebelumnya pernah dikenalkan oleh Zakoian pada tahun 1990. Model TARCH(p,q) memiliki spesifikasi model sebagai berikut :

Dengan dt-1 = 1 jika et-1 < 0 dan dt-1 = 0untuk

et-1 lainnya. Jika diperoleh ? nyata, maka terdapat pengaruh asymmetri (Tagliafichi, 2003).

Pendugaan Parameter

Pendugaan parameter pada model GARCH, EGARCH, dan TARCH dilakukan dengan metode pendugaan maximum likelihood. Jika data tidak menyebar normal, pendugaan parameter model menggunakan

quasimaximum likelihood.

Quasi-Maximum Likelihood Misal model rataan adalah model regresi

?? ? ???? ? ??

dan peubah ??diasumsikan mengikuti proses ARCH

??? ??? ??

dengan

?? ? ? ? ???? ? ?? ? ????? ?? ? ? ? ???? ? ??

dan diasumsikan ??_ ?G?G? ? ?? ?? ?

Penduga quasi maximum likelihood

digunakan ketika sisaan pada model ragam (??) tidak menyebar normal. Menurut Hamilton (1994) meskipun asumsi kenormalan pada sisaan model ragam tidak terpenuhi, spesifikasi ARCH masih memberikan model yang dapat dipakai (layak) dan parameter-parameter yang konsisten.

E(vt|xt, yt) = 0 E(???|xt, yt) = 1

∑

∑

= − − − = − −+

+

+

=

p j j t j t t q i i t i t tk

d

h

h

1 1 2 1 1 2γε

β

ε

α

∑

=∑

= − − −

+

+

+

=

p j q i t i t i t i t i j t j th

h

h

k

h

1 1|

|

)

ln(

)

ln(

β

α

ε

γ

ε

∑

∑

= − = −+

+

=

q i p j j t j i t i tk

h

h

1 1 2β

ε

α

3 Pada prinsipnya quasi maximum

likelihood sama seperti maximum likelihood, akan tetapi, terdapat pengoreksian terhadap

Standar error. Misalkan ??? adalah penduga yang memaksimumkan fungsi Gaussian log likelihood dan ??adalah nilai yang sebenarnya yang merepresentasikan karakteristik linear. Meskipun vt tidak menyebar normal (non Gaussian), dengan kondisi di bawah ini : ? ?(??? -?)??N (0, D-1SD- 1) di mana S = ? ??• ? ? ?? ? ?s ?? ??? ??? ????? ??? ? ?? ?

???? ?adalah skor vektor yang dihitung dari

???? ? ? ????????? ???????? ??? ? ? ?????? ??????????? ?? ? ? ????? ??? ? ? ? ? ? ? ???? ? ? ? ?????????? ? ? ??? ??? ??? ?? ??? ??? ? ? ???????? ? ?? ?? ?????? ???? ? ? ??? Matrik S secara konsisten dapat diduga oleh

?? ? ?? ?? ??

?????? ? ????????? ?

? ? ?

Dan matrik D diduga oleh

?? ? ?? ?? ? ? ? ? ? ?? ? ????? ? ? ? ?? ? ????? ??? ???? ? ? ? ? ? ?????? ?? ? ? ? ? ? ? ? ?? ? ? ???? ??? ??? ? ? ? ?? ? ?????????? ? ??????? ????? ? ? ? ?? ? ? ? ? ?

Standar error untuk ???bersifat robust untuk kesalahan spesifikasi dari fungsi kepekatan yang dihasilkan dari akar elemen diagonal

?? ??? ?? ???????? ?

(Hamilton, 1994).

Korelasi Silang (Cross Correlation)

Korelasi silang antara X dan Y

menentukan tingkat asosiasi antara nilai X

pada waktu t dengan nilai Y pada waktu t+k

(di mana k = 0, 1, 2, ). Korelasi silang diformulasikan sebagai berikut :

untuk k = 0, 1, 2,

untuk k = 0, -1, -2,

dengan rxy(k) adalah nilai korelasi silang antara X pada waktu ke t dengan Y pada waktu

t+k. n adalah banyaknya pengamatan X, Sx dan Sy adalah simpangan baku X dan Y.

Menurut Bartlett (Makridakis, 1999) batas kesalahan standar dari rxy(k) adalah :

Korelasi silang dalam penelitian ini digunakan untuk menguji efek asymmetri

antara ragam dengan sisaan. Efek asymmetri

terjadi ketika ada lag yang nyata (Tagliafichi, 2003).

Uji Langrange Multiplier (LM)

Keberadaan proses ARCH atau keberadaan heteroskedastisitas dapat dideteksi melalui uji LM. Uji ini pada dasarnya adalah meregresikan kuadrat sisaan pada waktu t

dengan lag k. H0 dari uji LM adalah tidak terdapat pengaruh ARCH pada sisaan. Formula uji LM adalah sebagai berikut :

LM = N x R2

dengan N adalah banyaknya pengamatan dan

R2 adalah nilai koefisien determinasi yang mencerminkan besarnya kontribusi keragaman sisaan yang dapat dijelaskan oleh data deret waktu sebelumnya. Uji LM memiliki sebaran dengan n adalah derajat bebas (banyaknya periode waktu sebelumnya yang mempengaruhi data sekarang) dan tolak H0 jika LM > (Wang W, 2005).

Banyaknya ordo yang nyata pada Uji LM menunjukkan banyaknya ordo ARCH yang diperlukan dalam pembentukan model ragam. Ordo yang sangat besar dapat diwakili dengan memasukkan proses GARCH dalam fungsi ragam. Hal ini karena model ARCH merupakan proses sort memory, yang hanya menyertakan q kuadrat sisaan yang terbaru

|

|

1

k

n

−

y x xy xy S S k C k r ( )= ( ))

)(

(

1

)

(

1Y

Y

X

X

n

k

C

k n t k t t xy∑

− = +−

−

=

)

)(

(

1

)

(

1X

X

Y

Y

n

k

C

k n t k t t xy∑

+ = +−

−

=

2 nχ

2 nχ

4 dalam menduga perubahan ragam.

Sementara model GARCH merupakan proses

long memory yang memakai semua kuadrat sisaan terdahulu untuk menduga ragam saat ini (Kurnia A, 2004).

Uji Ljung Box

Uji Ljung Box digunakan untuk menguji apakah terdapat autokorelasi pada suatu data. Uji Ljung Box memiliki formula sebagai berikut :

dengan adalah autokorelasi ke j, T adalah banyaknya pengamatan, k adalah banyaknya lag yang akan diuji, dan J adalah lag maksimum yang diinginkan (Tagliafichi, 2003).

Uji Ljung Box memiliki hipotesis H0 : Data tidak autokorelasi. Statistik Uji Ljung Box mengikuti sebaran . Tolak H0 jika

Qlb > (Tagliafichi, 2003) .

Uji Jarque Bera

Jarque Bera adalah salah satu metode untuk menguji kenormalan data. Uji ini memperbandingkan skweness (kemenjuluran) dan k urtosis (keruncingan) dari data dengan sebaran normal.

dengan x adalah data yang akan diuji kenormalannya, S adalah skweness, K adalah

kurtosis, k adalah banyaknya koefisien dugaan, dan N adalah banyaknya pengamatan.

Uji Jarque Bera memiliki hipotesis nol data menyebar normal, sedangkan Jarque Bera sendiri menyebar ?2 dengan derajat bebas 2 dan akan menolak hipotesis nol jika JB > .

Kriteria Pemilihan Model

Pemilihan model terbaik biasanya dilakukan setelah uji diagnostik pada sisaan. Jika pada diagnostik sisaan sudah tidak terdapat pengaruh ARCH, sisaan menyebar

normal, serta tidak terdapat autokorelasi sisaan maka model yang diperoleh sudah tepat (fit). Pemilihan model terbaik dari model-model baik (sah) yang telah diperoleh diperlukan untuk memperoleh model yang paling memiliki ketepatan tinggi (mewakili data yang dianalisis).

Menurut Wei (1994) terdapat beberapa kriteria untuk memilih model terbaik berdasarkan pada statistik sisaan yaitu :

1. AIC (Akaike’s Information Criterion).

AIC didefinisikan sebagai AIC(M) = -2 ln[maximum likelihood] + 2M. Dengan M adalah jumlah parameter dalam model. Untuk N buah pengamatan, dan adalah penduga

maximum likelihood dari , bentuk tersebut identik dengan :

2. SBC (Schwartz’s Bayesian Criterion)

SBC adalah alternatif kriteria pemilihan model sama halnya dengan AIC. SBC memiliki formula sebagai berikut:

Model terbaik adalah model yang memiliki nilai AIC dan SBC terkecil. AIC dan SBC dipengaruhi oleh jumlah pengamatan (N), sehingga hanya dapat digunakan untuk membandingkan model -model dari gugus data yang sama (Kur nia, A dkk, 2004).

Pengukuran Kecocokan Model

Pengukuran kecocokan model bertujuan untuk melihat sejauh mana model dugaan cukup baik dalam mengepas data aktual. Pengukuran kecocokan model pada penelitian ini menggunakan Mean Absolute Deviation

(MAD). Formulasi MAD adalah sebagai berikut :

dengan yt adalah nilai aktual pada waktu ke t, nilai dugaan pada waktu ke t, dan n adalah banyaknya amatan.

BAHAN DAN METODE Bahan

Bahan atau data yang digunakan dalam penelitian ini adalah data pengembalian (return) dari harga saham perusahaan PT.

∑

= − + = k j j lb J T r T T Q 1 2 ) 2 ( M N AIC ln(ˆa) 2 2 + = σ ) ln( ) ˆ ln( 2 N M N SBC= σa + n y y MAD=∑

| t− ˆt| 2 , 1αk χ− 2 , 1αk χ− 2 ) ( 2α χ + − − = 4 ) 3 ( 6 2 2 K S k N JB 2 ˆa σ 2 a σ 2 j r ty

ˆ

5 Astra Agro Lestari, Tbk (AALI) pada

periode Juni 2006 sampai Mei 2009 yang diperoleh dari http://www.duniainvestasi.com. Pengembalian adalah besarnya hasil investasi selama satu periode yang nilainya diperoleh dari ln(Xt/Xt-1). Analisis menggunakan perangkat lunak Eviews 4.1, Minitab 14, dan

Microsoft Excel 2007.

Metode

Penelitian ini dilakukan dengan langkah-langkah sebagai berikut :

1. Eksplorasi data pengembalian harga saham AALI.

2. Identifikasi model rataan (ARMA) menggunakan plot ACF dan PACF. 3. Pendugaan parameter model rataan,

selanjutnya memilih model terbaik berdasarkan koefisien nyata dan kriteria model terbaik (AIC dan SBC minimum) setelah itu dilakukan diagnostik model rataan yang terpilih.

4. Melakukan pemodelan ragam sisaan dengan model ARCH/GARCH, dengan langkah-langkah sebagai berikut :

a. Pengujian heteroscedastisit as sisaan (dari model rataan) menggunakan Uji

Lagrange Multiplier (LM). Pengujian autokorelasi menggunakan uji Ljung Box, dan Uji kenormalan menggunakan Jarque Bera.

b. Pendugaan parameter model

ARCH/GARCH menggunakan

metode Maximum Likelihood atau

Quasy Maximum Likelihood jika data tidak menyebar normal.

c. Pemilihan model terbaik berdasarkan pada koefisien nyata dan kriteria model terbaik (AIC dan SBC miminum).

d. Diagnostik model terpilih yaitu dengan menguji kembali keberadaan proses/pengaruh ARCH melalui uji LM dan menguji kebebasan (autokorelasi) sisaan menggunakan uji Ljung-Box. Jika kedua asumsi tersebut telah terpenuhi maka model telah valid dan dapat digunakan. 5. Pengujian efek asymmetri volatilitas

menggunakan uji korelasi silang.

6. Jika terdapat pengaruh asymmetri maka dilakukan pemodelan EGARCH dan TARCH dengan langkah-langkah yang sama seperti pada pemodelan ARCH/GARCH.

7. Pengukuran ketepatan model, yaitu mencocokkan model dugaan dengan

model aktual, kemudian menghitung nilai MADnya.

PEMBAHASAN Eksplorasi Data

Plot data deret waktu harga saham PT. Astra Agro Lestari, Tbk (AALI) periode Juni 2006 – Mei 2009 dapat dilihat pada Gambar 1. Gambar tersebut memperlihatkan tren naik pada periode pertengahan 2006 hingga awal 2008, pertumbuhan yang sangat baik terjadi pad a September 2007 hingga awal 2008. Hal ini bisa dilihat dari tren kemiringan naik lebih curam dibandingkan pada periode sebelum September 2007, namun pada Maret 2008 harga saham mengalami penurunan yang cukup besar.

Gambar 1 Plot indek harga saham AALI. Pada periode tengah tahun pertama 2008, harga saham mulai bangkit kembali namun mengalami penurunan yang sangat drastis mulai Juni 2008 sampai Desember 2008, penurunan ini diakibatkan terjadinya krisis keuangan yang menimpa Amerika Serikat yang akhirnya merambat ke Indonesia pada pertengahan Agustus 2008, namun sejak awal 2009 sampai saat ini harga saham mulai mempertunjukkan pertumbuhan yang normal, hal ini karena kondisi perekonomian global dan domestik mulai cenderung membaik .

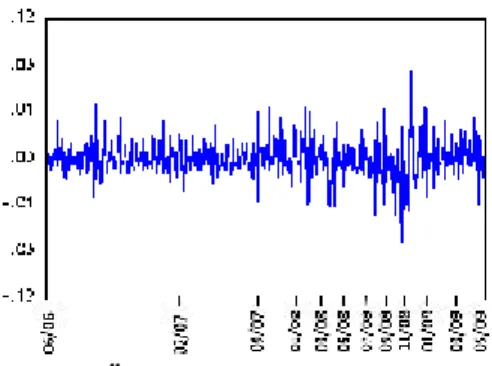

Gambar 2 Plot pengembalian harga saham AALI.

6 Investor dalam berinvestasi lebih tertarik

melihat sisi pengembalian (return) dibandingkan dari sisi nilai harga saham itu sendiri. Plot nilai pengembalian pada Gambar 2 memperlihatkan pola yang berfluktuasi naik turun sepanjang periode, namun pada Juni 2008 hingga awal 2009 terjadi fluktuasi yang jauh lebih besar dibandingkan fluktuasi-fluktuasi periode sebelum dan sesudahnya. Fluktuasi yang tinggi menunjukkan volatilitas yang tinggi. Volatility clustering juga terlihat pada sepanjang periode sehingga secara visual plot tersebut mengindikasikan adanya gejala heteroskedastisitas pada data pengembalian.

Ringkasan statistik dan histogram data pengembalian harga saham AALI dapat dilihat pada Tabel 1.

Tabel 1 Statistik data pengembalian AALI STATISTIK Mean 0.000683 Median 0.000000 Maximum 0.078812 Minimum -0.112270 Std. dev. 0.016007 Skewness -0.089873 Kurtosis 8.652702 Jarque-Bera 1099.496 Nilai p 0.000000 Jumlah pengamatan 825 Ringkasan statistik pada Tabel 1 memberikan informasi bahwa data pengembalian tidak menyebar normal. Hal ini dapat dilihat dari nilai nilai p uji Jarque-Berra sebesar 0.000 (kurang dari taraf nyata 0.05). Rataan total yang bernilai positif mengindikasikan terjadiny a kenaikan pengembalian selama periode pengamatan.

Identifikasi Model Rataan

Identifikasi model rataan dilakukan dengan mengikuti prosedur Box-Jenkins. Plot

Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF) pada Gambar 3 dan 4 mengindikasikan bahwa dalam data pengembalian terkandung proses AR(1). Hal ini terlihat dari plot ACF yang membentuk pola tail off (turun secara lambat dan membentuk pola mirip gelombang sinus). Sedangkan plot PACF membentuk pola cut off

seletah lag 1, lag ke 2 pada PACF turun secara drastis dari lag 1.

Gambar 3 Plot ACF pengembalian AALI.

Gambar 4 Plot PACF pengembalian AALI. Plot ACF dan PACF mengindikasikan model AR(1), namun demikian perlu mencoba model-model lainnya untuk memperoleh model yang yang lebih cocok. Pemilihan model terbaik dilakukan berdasarkan koefisien yang nyata, SBC, dan AIC.

Tabel 2 Model rataan tentatif

Model SBC AIC ARMA(1,0) -5.454 -5.460 ARMA(0,1) -5.453 -5.458 ARMA(2,3) -5.443 -5.472 ARMA(3,2) -5.441 -5.470 ARMA(3,4) -5.426 -5.466

Catatan : semua koefisien model nyata pada taraf nyata 0.05.

Berdasarkan SBC, AIC, dan mempertimbangkan keefisienan model pada Tabel 2, model rataan yang dipilih adalah model ARMA(1,0) atau AR(1). Model tentatif selengkapnya dapat dilihat pada Lampiran 1.

Diagnostik model dapat dilihat pada Lampiran 2 dan 3. Uji autokorelasi sisaan memperlihatkan hingga lag ke 23 tidak terdapat autokorelasi (nilai p > 0.05). Sedangkan pada lag lebih dari 23 diperoleh pengujian autokorelasi yang nyata (nilai p < 0.05). Pengujian yang nyata mengindikasikan bahwa terdapat autokorelasi pada sisaan (sisaan tidak bebas). Pada pengujian autokorelasi kuadrat sisaan diperoleh

7 pengujian yang nyata untuk semua lag, hal ini

menjadi salah satu indikasi bahwa ragam sisaan tidak homogen. Pengujian yang nyata mengindikasikan bahwa terdapat autokorelasi pada sisaan. Sedangkan pengujian kenormalan diperoleh bahwa sisaan tidak menyebar normal sehingga pendugaan parameter model menggunakan m etode pendugaan quasi maximum likelihood.

Identifikasi Pengaruh ARCH

Pada Tabel 3 diperoleh nilai p uji LM pada ordo pertama sebesar 0.0001 (kurang dari taraf nyata 0.05) sehingga akan tolak hipotesis H0 : tidak terdapat pengaruh ARCH. Hal tersebut mengindikasikan keberadaan pengaruh ARCH pada sisaan.

Tabel 3 Uji pengaruh ARCH 15 ordo pertama

Ordo LM p 1 15.6587 0.0001 2 59.4542 0.0000 3 60.0117 0.0000 4 65.9267 0.0000 5 65.8509 0.0000 6 65.8348 0.0000 7 70.6714 0.0000 8 71.6399 0.0000 9 71.7872 0.0000 10 74.3965 0.0000 11 74.6096 0.0000 12 76.7037 0.0000 13 76.8704 0.0000 14 78.0304 0.0000 15 86.6042 0.0000

Hasil uji LM memperlihatkan hingga ordo ke 15 diperoleh uji LM yang nyata. Sebagaimana telah dijelaskan sebelumnya bahwa proses ARCH merupakan proses sort memory, sedangkan proses GARCH merupakan proses long memory. Dengan demikian model GARCH adalah alternatif model yang lebih baik untuk mengganti model ARCH karena ordo q yang diperoleh sangat besar.

Pendugaan Parameter

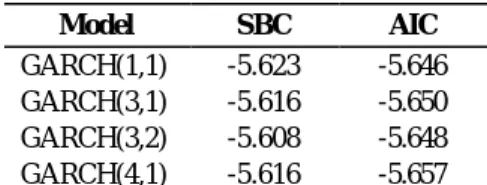

Pendugaan parameter menggunakan metode quasi maximum likelihood karena sisaan pada model ragam tidak menyebar normal. Hasil pendugaan model ragam selengkapnya dapat dilihat pada Lampiran 4.

Tabel 4 Model ragam tentatif

Model SBC AIC

GARCH(1,1) -5.623 -5.646 GARCH(3,1) -5.616 -5.650 GARCH(3,2) -5.608 -5.648 GARCH(4,1) -5.616 -5.657

Cataan : seluruh koefisien nyata pada taraf nyata 0.05.

Tabel 4 merupakan ringkasan model-model ragam tentatif untuk model-model simetri GARCH. Dari tabel tersebut terlihat bahwa model GARCH(1,1) adalah model terbaik. Pemilihan ini didasarkan pada koefisien nyata, SBC, AIC, dan mempertimbangkan keefisienan model.

Uji Efek Asymmetri

Uji efek asymmetri pada GARCH menggunakan korelasi silang (cross correlation) antara kuadrat sisaan (model rataan) dengan lag sisaan (model rataan).

Tabel 5 Hasil uji korelasi silang

i lag lead 0 -0.0003 -0.0003 1 -0.0083 0.0605 2 -0.1212* -0.0933* 3 -0.0531 -0.0147 4 -0.1036* 0.0617 5 -0.1145* -0.0208 6 -0.1015* -0.0635 7 -0.0272 -0.0643 8 -0.0291 -0.0239 9 0.0416 -0.0608 10 -0.0466 -0.0970*

Dari Tabel 5 terlihat beberapa lag yang nyata (tanda “*”). Lag nyata tersebut mengindikasikan adanya efek atau pengaruh

asymmetri sisaan terhadap kuadrat sisaan dari model rataan. “Lag” merupakan nilai korelasi silang untuk lag k positif, sedangkan “lead” merupakan nilai korelasi silang untuk lag k

negatif. Cross Correlogram dapat dilihat pada Lampiran 5.

Pendugaan Model Asymmetri

Model EGARCH dan TARCH adalah model yang mampu menjelaskan efek

asymmetri volatilitas jika terjadi shock. Hasil analisis (Tabel 6) memperlihatkan bahwa model EGARCH(4,1) adalah model terbaik dalam memodelkan karakteristik tersebut. Model EGARCH(4,1) memiliki seluruh koefisien yang nyata dan memiliki nilai SBC dan AIC terkecil diantara model asymmetri

8 lainnya. Pada model TARCH(1,1) diperoleh

koefisien ARCH yang tidak nyata. Oleh karena itu model TARCH kurang cocok digunakan dibandingkan model yang ada lainnya.

Tabel 6 Model ragam tentatif asymmetri Model SBC AIC

EGARCH(1,1) -5.629 -5.658 EGARCH(3,1) -5.625 -5.665 EGARCH(4.1) -5.640 -5.685 TARCH(1,1)* -5.639 -5.668

Catatan : “*” tidak signifikan pada koefisien ARCH pada taraf nyata 0.05.

Pada model EGARCH(4,1) diperoleh koefisien ? yang nyata dan negatif, hal tersebut mengindikasikan bahwa terdapat pengaruh asymmetri pada volatilitas di mana terjadinya shock negatif memberikan pengaruh yang lebih besar dibandingkan jika terjadi

shock positif. Hal yang sama juga terjadi pada model TARCH (1,1). Meskipun model koefisien ARCH pada model TARCH tersebut tidak nyata, namun koefisien ? yang diperoleh nyata (signifikan) dan negatif, yang memberikan intepretasi sama seperti pada model EGARCH(4,1) yaitu terjadinya shock

negatif memberikan pengaruh yang lebih besar dibandingkan jika terjadi shock positif. Perbedaan signifikasi pada model yang berbeda untuk menganalisis segugus data yang sama adalah wajar. Nyata tidaknya parameter menjadi pertimbangan dalam keputusan model yang akan digunakan.

Adanya pengaruh asymmetri pada volatilitas dan dengan mempertimbangkan nilai SBC dan AIC di mana SBC dan AIC model EGARCH(4,1) lebih kecil dari model GARCH(1,1) maka model EGARCH(4,1) adalah model yang paling cocok diantara model yang ada.

Pemeriksaan Model

Model dikatakan tepat (fit) jika sudah tidak terdapat autokorelasi pada sisaan dan sudah tidak terdapat pengaruh ARCH pada sisaan. Tabel 6 memperlihatkan hingga ordo ke 15 tidak terdapat ordo yang nyata, hal itu berarti tidak terdapat proses ARCH.

Uji autokorelasi terhadap sisaan dan kuadrat sisaan (Lampiran 6) menunjukkan hingga lag ke 36 tidak terdapat autokorelasi pada sisaan atau pun pada kuadrat sisaan. Dengan demikian karena kedua sumsi tersebut telah terpenuhi, maka model yang diperoleh dapat dikatakan sudah tepat (fit).

Tabel 7 Uji LM pada sisaan model EGARCH(4,1) Ordo LM p 1 0.0600 0.8066 2 1.8567 0.3952 3 1.8905 0.5955 4 2.4207 0.6589 5 3.9877 0.5512 6 5.5612 0.4741 7 5.8900 0.5526 8 5.9483 0.6530 9 6.0255 0.7374 10 6.6932 0.7541 11 6.7503 0.8189 12 6.9719 0.8595 13 8.1945 0.8307 14 8.8898 0.8380 15 9.1785 0.8680

Model Terpilih dan Intepretasinya

Model yang terbaik untuk memodelkan pengembalian harga saham PT. Astra Agro Lestari, Tbk adalah model EGARCH(4,1). Secara matematis model tersebut dapat dituliskan sebagai berikut :

Berdasarkan model tersebut, terdapat beberapa informasi yang dapat diperoleh.

Pertama, volatilitas pengembalian dipengaruhi oleh ragam (dugaan) pengembalian pada empat periode terakhir dan nilai sisaan (model rataan) periode sebelumnya.

Kedua, terdapat pengaruh positif dan negatif antara informasi masa lalu (dugaan ragam dan sisaan) terhadap dugaan volatilitas mendatang. Ragam dugaan satu dan tiga periode sebelumnya memiliki pengaruh positif terhadap dugaan volatilitas mendatang. Sedangkan ragam dugaan dua dan empat periode sebelumnya memberikan pengaruh negatif terhadap dugaan volatilitas mendatang. Informasi yang sangat mempengaruhi dugaan volatilitas mendatang adalah dugaan ragam pada tiga periode sebelumnya. Hal ini terlihat dari besaran nilai atau koefisiennya yaitu 1.132014 yang merupakan koefisien terbesar dibandingkan koefisien-koefisien lainnya.

1 836732 . 0 515495 . 0 ) ln(ht =− + ht− 3 2 1.132014 538085 . 0 − + − − ht ht 1 1 4 | ˆ | 179490 . 0 476278 . 0 − − − + − t t t h h ε 1 1 ˆ 057285 . 0 − − − t t h ε

9

Ketiga, terdapat pengaruh asymmetri

antara shock positif atau negatif terhadap volatilitas. Nilai ? (-0.057285) yang negatif menandakan bahwa terjadinya shock negatif memberikan pengaruh lebih besar dari shock

positif. Berikut adalah ilustrasi adanya efek

asymmetri:

Model di atas dapat ditulis sebagai berikut :

ln(ht) = a – k??? ? ?

dengan a =

dan k =

maka ht = exp(a – k???? ?)

misal digunakan titik asal 0. Maka jika terjadi

shock positif dengan perubahan sebesar satu satuan maka ???? ? = 1. Dan jika terjadi shock

negatif dengan perubahan sebesar satu satuan maka ? ??? ? = - 1.

Pada titik asal, nilai ht = exp(a). Maka terjadinya shock positif dengan perubahan sebesar satu satuan, ht akan berubah sebesar ? ht = exp(a-k(1)) – exp(a) = exp(a-k) – exp(a) Sedangkan t erjadinya shock negatif dengan perubahan sebesar satu satuan, ht akan berubah sebesar

? ht = exp(a-k(-1)) - exp(a) = exp(a+k) -exp(a) Dari penjelasan di atas terlihat bahwa kejadian

shock negatif akan merubah nilai volatilitas yang lebih besar dibandingkan jika terjadi kejadian shock positif (pengaruh shock asymmetri terhadap volatilitas).

Pengukuran Kecocokan Model

Pengukuran kecocokan model EGARCH(4,1) dilakukan terhadap data historis (825 amatan) dan data mendatang (22 amatan). Pada amatan data historis diperoleh nilai MAD sebesar 0,00025 dan pada data mendatang diperoleh nilai MAD sebesar 0,000127. Perbandingan nilai aktual dan dugaan (ramalan) dapat dilihat pada Lampiran 7. Pada Lampiran 7 terlihat bahwa ragam dugaan relatif mengikuti pola ragam aktual, walaupun pada beberapa periode terlihat perbedaannya cukup jauh, model

EGARCH(4,1) mampu memodelkan ragam data pengembalian secara baik.

KESIMPULAN DAN SARAN Kesimpulan

Model terbaik untuk memodelkan volatilitas pengembalian harga saham PT. Agro Lestari, Tbk (AALI) adalah model EGARCH (4,1) dengan model rataannya adalah model AR(1) dan berdasarkan uji kelayakan, model EGARCH (1,1) layak untuk digunakan.

Saran

Sebaiknya dilakukan penelitian lanjutan terkait Value at Risk agar penelitian ini lebih terealisasikan.

Kekurangan penelitian ini bahwa penelitian ini hanya sebatas penerapan model GARCH, EGARCH, dan TARCH. Model EGARCH (4,1) hanya merupakan model terbaik diantara model GARCH, EGARCH, dan TARCH. Oleh karena itu diperlukan penelitian lebih lanjut dengan menggunakan model-model ARCH lain agar diperoleh dugaan volatilitas yang lebih tepat.

DAFTAR PUSTAKA

Enders, W. 1995. Applied Econometric Time Series. 1st ed. John Wiley & Sons, Inc. Kanada

Hamilton, J. D. 1994. Time Series Analysis. Princeton University Press. New Jersey Jorion, P. 2001. Value at Risk New

Benchmark for Managing Financial Risk. 2nd ed. McGraw-Hill. California

Kurnia, A, Asep S, dan Sutriyati. 2004. Analisis Deret Waktu pada Data dengan Ragam sisaan Tak Homogen : Studi Nilai Tukar Rupiah Periode Tahun 2001-2003. Forum Statistika dan Komputasi 9: 23-33. Bogor

Lo, M. S. 2003. Generalized Autoregressive Conditional Heteroscedastic Time Seties Model. Simon Frasee University. Spanyol

Makridakis, Wheelwright, dan McGee. 1999. Metode dan Aplikasi Peramalan. Ed. 2. Alih Bahasa : Hari Sumirto. Binarupa Aksara. Jakarta

Pandey, Ajay. 2005. Volatility Model and Their Performance in Indian Capital

1 057285 . 0 − − t h 1 836732 . 0 515495 . 0 + − − ht 3 2 1.132014 538085 . 0 − + − − ht ht 1 1 4 | ˆ | 179490 . 0 476278 . 0 − − − + − t t t h h ε

10 Market. Journal of VIKALPA. Volume

30. No. 2. Ed. April-June 2005

Tagliafichi, R. A. 2003. The Estimation of Market VaR using GARCH Model and a Heavy Tail Distribution. Paper Document in Basel II. Faculty of Economics, University of Buenos Aries, Argentina Tagliafichi, R. A. 2003. The Garch Model and

Their Application on the Var. Faculty of Economics, University of Buenos Aries, Argentina

Wang, W, P. H. A. J. M. Van Gelder, J. K. Vrinjling, dan J. Ma. 2005. Testing and Modelling Autoregressive Conditional Heteroscedasticity of Streamflow Processes. Journal : Nonlinear Processes in Geophysics. 12:55-66

Wei, William. 1994. Time Series Analysis Univariate and Multivariate Methods. Addinson-Wesley Publishing Company, Inc. USA

12 Lampiran 1. Model rataan tentatif

Koefisien Model

ARMA(1,0) ARMA(0,1) ARMA(2,3) ARMA(3,2) ARMA(3,4)

AR(1) 0.1797 - 1.6896 1.7960 0.7176 AR(2) - - -0.9474 -1.1264 0.6993 AR(3) - - - 0.0988 -0.9196 MA(1) - -0.1667 1.5363 1.6433 0.5615 MA(2) - - -0.7468 -0.9180 0.7517 MA(3) - - -0.0926 - -0.8253 MA(4) - - - - -0.0866 SBC -5.454 -5.453 -5.443 -5.441 -5.426 AIC -5.460 -5.458 -5.472 -5.470 -5.466

13 Lampiran 2. Uji autokorelasi sisaan dan autokorelasi kuadrat sisaan model AR(1)

a. Uji autokorelasi sisaan model AR(1) b. Uji autokorelasi kuadrat sisaan model AR(1)

AC PAC Q-Stat Prob 1 -0.007 -0.007 0.0389 2 0.025 0.025 0.5607 0.454 3 0.025 0.025 1.0612 0.588 4 0.006 0.006 1.0898 0.780 5 -0.024 -0.025 1.5764 0.813 6 -0.060 -0.062 4.5886 0.468 7 -0.053 -0.054 6.9676 0.324 8 -0.064 -0.061 10.384 0.168 9 -0.021 -0.017 10.759 0.216 10 -0.034 -0.029 11.728 0.229 11 0.018 0.019 12.003 0.285 12 0.035 0.033 13.029 0.291 13 0.055 0.049 15.586 0.211 14 0.026 0.015 16.161 0.241 15 0.071 0.058 20.381 0.119 16 0.038 0.028 21.569 0.120 17 -0.030 -0.036 22.321 0.133 18 -0.068 -0.072 26.178 0.071 19 0.005 0.011 26.197 0.095 20 0.054 0.074 28.706 0.071 21 0.033 0.060 29.602 0.077 22 -0.007 0.009 29.644 0.099 23 0.004 0.006 29.654 0.127 24 0.101 0.095 38.256 0.024 25 0.054 0.055 40.783 0.018 26 0.047 0.043 42.680 0.015 27 0.033 0.029 43.638 0.017 28 0.010 0.007 43.732 0.022 29 -0.026 -0.020 44.314 0.026 30 -0.071 -0.057 48.607 0.013 31 0.037 0.058 49.783 0.013 32 -0.061 -0.032 52.975 0.008 33 -0.022 -0.003 53.406 0.010 34 -0.048 -0.040 55.404 0.009 35 -0.007 -0.022 55.452 0.012 36 0.077 0.059 60.556 0.005

AC PAC Q-Stat Prob 1 0.138 0.138 15.732 2 0.248 0.233 66.534 0.000 3 0.086 0.030 72.686 0.000 4 0.152 0.089 91.873 0.000 5 0.059 0.009 94.738 0.000 6 0.073 0.012 99.216 0.000 7 0.108 0.081 108.90 0.000 8 0.085 0.038 114.89 0.000 9 0.077 0.020 119.83 0.000 10 0.104 0.061 128.84 0.000 11 0.079 0.023 134.04 0.000 12 0.110 0.055 144.22 0.000 13 0.074 0.022 148.77 0.000 14 0.107 0.042 158.42 0.000 15 0.153 0.109 178.22 0.000 16 0.117 0.042 189.75 0.000 17 0.176 0.096 215.97 0.000 18 0.164 0.089 238.57 0.000 19 0.137 0.026 254.39 0.000 20 0.043 -0.057 255.96 0.000 21 0.056 -0.026 258.65 0.000 22 0.029 -0.031 259.35 0.000 23 0.023 -0.028 259.80 0.000 24 0.056 0.020 262.45 0.000 25 0.043 -0.010 264.04 0.000 26 0.045 -0.014 265.78 0.000 27 0.043 -0.007 267.34 0.000 28 0.009 -0.049 267.41 0.000 29 0.039 -0.009 268.70 0.000 30 0.046 0.014 270.52 0.000 31 0.071 0.024 274.87 0.000 32 0.071 0.022 279.26 0.000 33 0.074 0.005 283.92 0.000 34 0.089 0.024 290.81 0.000 35 0.081 0.027 296.45 0.000 36 0.029 -0.042 297.18 0.000

14 Lampiran 3. Uji kenormalan sisaan model AR(1)

Lampiran 4. Hasil pendugaan parameter (koefisien) model GARCH, EGARCH, dan TARCH

MODEL Koefisien k ??? ??? ??? ??? ??? ??? ?? GARCH(1,1) 4.22E-06 0.054593 - 0.929066 - - - - GARCH(3,1) 8.28E-06 0.101772 - 0.356235 -0.27619 0.75378 - - GARCH(3,2) 1.17E-05 0.082271 0.069951 -0.25528 0.176072 0.882035 - - GARCH(4,1) 6.63E-06 0.07757 - 0.749152 -0.48202 1.060252 -0.43064 - EGARCH(1,1) -0.262488 0.098952 - 0.976904 - - - -0.064579 EGARCH(3,1) -0.253595 0.094492 - 1.500392 -1.435591 0.912713 - -0.074352 EGARCH(4,1) -0.515495 0.179490 - 0.836732 -0.538085 1.132014 -0.476278 -0.057285 TARCH(1,1) 4.13E-06 0.004704* - 0.947437 - - - 0.069934

Cataan : tanda “*” berarti tidak nyata pada taraf nyata 0.05

0 40 80 120 160 200 -0.10 -0.05 0.00 0.05 Series: Residuals Sample 2 825 Observations 824 Mean 0.000560 Median 5.76E-05 Maximum 0.079209 Minimum -0.110483 Std. Dev. 0.015760 Skewness -0.060696 Kurtosis 8.152438 Jarque-Bera 911.9741 Probability 0.000000

15 Lampiran 5. Uji korelasi silang antara kuadrat sisaan dengan sisaan (model rataan)

Lag Number 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 CCF 1.0 0.5 0.0 -0.5 -1.0

sqrres with res

Lower Confidence Limit Upper Confidence Limit Coefficient

16 Lampiran 6. Uji autokorelasi sisaan dan autokorelasi kuadrat sisaan model EGARCH(4,1)

a. Uji autokorelasi sisaan EGARCH(4,1)

AC PAC Q-Stat Prob 1 -0.009 -0.009 0.0649 2 -0.008 -0.008 0.1143 0.735 3 0.015 0.015 0.3039 0.859 4 -0.006 -0.005 0.3296 0.954 5 -0.011 -0.010 0.4233 0.981 6 -0.027 -0.028 1.0350 0.960 7 -0.052 -0.053 3.2923 0.771 8 -0.029 -0.031 4.0168 0.778 9 0.024 0.024 4.5150 0.808 10 -0.032 -0.031 5.3739 0.801 11 0.007 0.006 5.4098 0.862 12 0.005 0.002 5.4328 0.908 13 0.034 0.032 6.4200 0.893 14 0.013 0.010 6.5660 0.923 15 0.072 0.070 10.871 0.696 16 0.038 0.039 12.061 0.674 17 -0.032 -0.031 12.903 0.680 18 -0.025 -0.028 13.438 0.706 19 -0.026 -0.024 14.005 0.729 20 0.061 0.066 17.158 0.579 21 0.017 0.027 17.395 0.627 22 -0.011 -0.001 17.502 0.680 23 0.030 0.036 18.271 0.690 24 0.096 0.092 26.095 0.296 25 0.046 0.049 27.887 0.265 26 0.016 0.021 28.119 0.302 27 0.019 0.023 28.419 0.338 28 0.006 0.008 28.447 0.388 29 -0.038 -0.043 29.682 0.379 30 -0.059 -0.054 32.637 0.293 31 0.035 0.047 33.712 0.292 32 -0.051 -0.036 35.983 0.247 33 -0.018 -0.013 36.258 0.277 34 -0.026 -0.023 36.831 0.296 35 0.034 0.028 37.823 0.299 36 0.060 0.044 40.927 0.226

b. Uji autokorelasi kuadrat sisaan EGARCH(4,1)

AC PAC Q-Stat Prob 1 0.009 0.009 0.0602 2 0.047 0.047 1.8763 0.171 3 0.008 0.007 1.9266 0.382 4 0.027 0.025 2.5457 0.467 5 -0.043 -0.044 4.0571 0.398 6 -0.042 -0.044 5.5359 0.354 7 0.016 0.020 5.7402 0.453 8 -0.016 -0.012 5.9535 0.545 9 0.010 0.011 6.0314 0.644 10 -0.029 -0.028 6.7553 0.663 11 -0.004 -0.009 6.7699 0.747 12 0.013 0.017 6.9206 0.805 13 0.039 0.040 8.1760 0.771 14 -0.028 -0.029 8.8246 0.786 15 0.023 0.018 9.2530 0.815 16 0.002 0.000 9.2579 0.864 17 0.002 0.000 9.2600 0.902 18 -0.004 0.002 9.2716 0.931 19 0.007 0.007 9.3174 0.952 20 -0.048 -0.051 11.249 0.915 21 -0.007 -0.004 11.291 0.938 22 0.012 0.016 11.418 0.954 23 -0.025 -0.021 11.969 0.958 24 0.016 0.017 12.183 0.968 25 0.040 0.038 13.519 0.957 26 0.043 0.036 15.119 0.939 27 -0.041 -0.040 16.534 0.922 28 -0.051 -0.061 18.744 0.879 29 -0.021 -0.019 19.132 0.894 30 -0.016 -0.009 19.356 0.912 31 -0.018 -0.009 19.638 0.926 32 -0.020 -0.014 19.977 0.936 33 -0.009 -0.012 20.041 0.951 34 -0.006 -0.010 20.068 0.963 35 0.025 0.029 20.598 0.966 36 -0.005 0.000 20.618 0.975

17 Lampiran 7. Perbandingan ragam aktual dan dugaan

a. Perbandingan ragam aktual dengan ragam dugaan pada data historis

b. Perbandingan ragam aktual dengan ragam dugaan pada data mendatang

0 0.002 0.004 0.006 0.008 0.01 0.012 0.014 1 43 85 127 169 211 253 295 337 379 421 463 505 547 589 631 673 715 757 799 Ragam Aktual Ragam Dugaan 0 0.0001 0.0002 0.0003 0.0004 0.0005 0.0006 0.0007 0.0008 0.0009 1 3 5 7 9 11 13 15 17 19 21 Ragam Aktual Ragam Ramalan

18 Lampiran 8. Perhitungan nilai Mean Absolute Deviation (MAD)

MAD terhadap data historis (825 pengamatan)

Ragam aktual

Ragam dugaan

Sisaan Ragam

1.20E-05

3.34E-05

2.14E-05

1.18E-05

3.41E-05

2.23E-05

2.45E-05

3.27E-05

8.20E-06

8.30E-05

3.97E-05

4.33E-05

3.20E-05

4.53E-05

1.33E-05

.

.

.

.

.

.

.

.

.

4.28E-04

2.71E-04

1.57E-04

1.16E-09

2.86E-04

2.86E-04

9.67E-06

1.84E-04

1.74E-04

6.08E-07

2.00E-04

1.99E-04

2.73E-04

2.41E-04

3.22E-05

MAD =

2.54E-04

MAD terhadap data mendatang (22 pengamatan)