DAMPAK KESEMPATAN INVESTASI PERUSAHAAN DAN RASIO HUTANG PERUSAHAAN TERHADAP KEBIJAKAN PEMBAYARAN DIVIDEN

Ajeng Karina Wulandari Rafika Yuniasih

PROGRAM S1 EKSTENSI AKUNTANSI FAKULTAS EKONOMI

ABSTRAK

Skripsi ini menyajikan analisis pengaruh dari kesempatan investasi dan rasio hutang terhadap kebijakan pembayaran dividen perusahaan. Analisis dilakukan terhadap perusahaan-perusahaan non keuangan pada Bursa Efek Indonesia yang melakukan pembayaran dividen kas secara konsisten selama periode 2009-2010. Penelitian ini menggunakan dividend payout ratio sebagai variabel dari kebijakan dividen. Pengujian empiris yang dilakukan menemukan bahwa kesempatan investasi yang dinyatakan dengan Tobin’s Q ratio memiliki pengaruh negatif yang tidak signifikan terhadap kebijakan pembayaran dividen perusahan. Untuk rasio hutang yang dinyatakan dalam debt to equity ratio memiliki pengaruh negatif yang juga tidak signifikan terhadap kebijakan pembayaran dividen perusahaan. Sedangkan rasio hutang yang dinyatakan dalam maturitas hutang memiliki pengaruh positif dan signifikan terhadap kebijakan pembayaran dividen perusahaan.

Kata Kunci:

Dividen; kesempatan investasi; rasio hutang; maturitas hutang

ABSTRACT

This thesis analyses the effect of investment opportunities and debt ratio on firm’s dividend payout policy. The objects of analysis are listed firms on Indonesia Stock Exchange who made cash dividend consistently during period 2009-2010. This research uses dividend payout ratio as a variable for firm’s dividend payout policy. Empirical test in this research shows that investment opportunity, which is represented by Tobin’s Q ratio has no significant influence on firm’s dividend payout policy. Debt ratio that is represented by debt to equity ratio has no significant influence on firm’s dividend payout policy. While debt ratio that is represented by debt maturity has positif and significant influence on firm’s dividend payout policy.

Key Word:

PENDAHULUAN

Perusahaan akan tumbuh dan berkembang sesuai dengan tujuan dari perusahaan. Tujuan perusahaan adalah memperoleh laba dan meningkatkan kesejahteraan para pemegang saham. Laba perusahaan yang dihasilkan akan dibagikan kepada pemegang saham dalam bentuk dividen atau ditahan dalam bentuk saldo laba, sesuai dengan kebijakan pembagian dividen pada perusahaan tersebut. Dividen merupakan pembagian laba yang diberikan perusahaan kepada pemegang saham. Dividen dibagikan berdasarkan presentase saham yang dimiliki oleh pemegang saham tersebut. Saldo laba merupakan salah satu sumber dana yang paling penting untuk pembiayaan pertumbuhan perusahaan.

Kebijakan pembayaran dividen mempunyai dampak yang sangat penting bagi investor dan bagi perusahaan yang membayarkan dividen. Para investor yang mempunyai tujuan untuk meningkatkan kesejahteraannya mengharapkan return dalam bentuk dividen maupun capital gain. Di lain pihak, perusahaan juga mengharapkan pertumbuhan untuk mempertahankan kelangsungan hidupnya sekaligus memberikan kesejahteraan bagi pemegang saham. Damodaran (2001) menyatakan bahwa kebijakan keuangan perusahaan dibuat berdasarkan tiga prinsip atau kebijakan, yaitu kebijakan investasi, kebijakan pendanaan, dan kebijakan dividen. Kebijakan dividen (dividend policy) adalah keputusan untuk menentukan besarnya bagian pendapatan (earning) yang akan dibagikan kepada para pemegang saham dan bagian yang akan ditahan oleh perusahaan. Dengan kata lain kebijakan dividen berkaitan dengan penentuan berapa proporsi dari laba yang akan dibagikan sebagai dividen dan berapa proporsi yang akan ditahan untuk diinvestasikan kembali. Di satu pihak, para pemegang saham akan menginginkan pembagian dividen yang tinggi untuk meningkatkan pengembalian atas investasi mereka di dalam perusahaan, sementara di lain pihak, perusahaan berusaha menahan laba yang diperoleh untuk digunakan sebagai sumber dana internal dalam rangka meningkatkan pertumbuhan perusahaan. Pertumbuhan perusahaan tersebut tentunya akan berimplikasi pada meningkatnya kebutuhan dana, oleh karena itu kebijakan dividen ini diharapkan dapat memenuhi harapan-harapan para investor dan tidak menghambat pertumbuhan perusahaan.

Black (1976) mengamati bahwa “semakin kita melihat kepada ‘dividend picture’, maka dividen tersebut semakin menjadi seperti teka-teki (puzzle), dengan potongan-potongan yang tidak cocok satu sama lain”. Banyak alasan mengapa perusahaan harus membayar atau pun tidak membayar dividen. Mencari tahu alasan mengapa perusahaan membayar dividen dan mengapa investor sangat memperhatikan dividen masih menjadi ‘dividend puzzle’ yang

bermasalah (Amidu & Abor, 2006). Permasalahan selanjutnya dapat timbul ketika perusahaan memutuskan untuk mendistribusikan laba yang diperoleh kepada pemegang saham, termasuk proporsi yang akan didistribusikan kepada para pemegang saham; apakah distribusi tersebut harus dalam bentuk cash dividend atau dapat diberikan kepada pemegang saham dengan cara membeli kembali beberapa lembar saham; dan seberapa stabil pendistribusian tersebut (Abor & Bokpin, 2010).

Pembagian dividen dalam perusahaan juga dipengaruhi oleh hutang. Apabila perusahaan memperoleh hutang untuk membiayai perluasan perusahaan, maka sebelumnya perusahaan harus sudah merencanakan bagaimana caranya untuk membayar kembali hutang tersebut. Apabila perusahaan mempunyai kebijakan pelunasan hutang dengan menggunakan laba perusahaan, maka hal tersebut dapat mengurangi jumlah laba yang akan dibagikan sebagai dividen tunai. Dengan kata lain perusahaan harus membagikan dividen yang rendah. Gul & Kealey (1999) melakukan penelitian untuk menemukan hubungan antara Korean Chaebol, IOS, dan corporate debt juga kebijakan dividen. Penelitian tersebut dilakukan terhadap 411 perusahaan di Korea. Hasil penelitian menunjukkan bahwa ada hubungan yang positif antara Chaebol dengan debt. Masalah utang, yang merupakan inti dari masalah krisis keuangan yang terus menjadi wabah di Korea. Laporan yang diterima menunjukkan bahwa

Chaebol tidak melakukan upaya yang serius untuk berhemat dan mengurangi utang.

Berdasarkan teori serta penelitian sebelumnya yang telah diuraikan di atas, penelitian ini ingin melihat hubungan antara kesempatan investasi perusahaan dan rasio hutangterhadap kebijakan pembayaran dividen pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2010.

LANDASAN TEORI Dividen

Ross, et. al. (2008) mendefinisikan dividen sebagai pembayaran yang dilakukan oleh perusahaan dari pendapatan yang dihasilkan kepada pemegang saham, dalam bentuk uang tunai atau saham. Lebih lanjut menurut Ross, et. al. (2008) jika pembayaran tersebut berasal dari sumber selain saldo laba saat ini atau bukan merupakan akumulasi saldo laba maka kegiatan tersebut dinamakan distribution. Namun, distribusi yang berasal dari pendapatan boleh dikatakan sebagai dividend dan distribusi dari kapital disebut sebagai liquidating dividend. Menurut Ross, et. al. (2008) dividen kas dapat dibedakan menjadi empat macam, yaitu regular cash dividends, extra dividends, special dividends, dan liquidating dividends.

Kebijakan Dividen

Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Besarnya pembayaran dividen tersebut tergantung kebijakan pada masing-masing perusahaan. Kebijakan dividen dipengaruhi oleh kesempatan investasi perusahaan, capital structure mix, dan ketersediaan modal internal (Keown, et. al., 2005). Sudah lebih dari tiga dekade yang lalu Black (1976) menggambarkan dividen bagaikan sebuah puzzle, “semakin kita melihat kepada ‘dividend picture’, maka

dividen tersebut semakin menjadi seperti teka-teki (puzzle), dengan potongan-potongan yang tidak cocok satu sama lain.” Allen, et. al. (2000) berpendapat bahwa “meskipun beberapa

teori telah dikemukakan di literatur untuk menjelaskan keberadaannya (dividen), namun dividen tetap menjadi sebuah puzzle yang paling sulit dipecahkan di dalam corporate finance.” Permasalahan mengenai dividen masih menyerupai puzzle yang belum terpecahkan, masih banyak pendapat terkait kebijakan dividen. Hal ini juga terkait dengan preferensi investor terhadap dividen dan capital gain.

Keterkaitan Kesempatan Investasi Perusahaan dengan Kebijakan Pembayaran Dividen

Smith dan Watts (1992) dan Gaver dan Gaver (1993) berpendapat bahwa perusahaan dengan set kesempatan investasi yang tinggi cenderung untuk menerapkan kebijakan dividen rendah, karena dividen dan investasi mewakili penggunaan kas perusahaan yang saling bersaing. Jones (2001) menemukan bahwa perusahaan dengan pertumbuhan yang tinggi dikaitkan dengan dividend yield yang lebih rendah secara signifikan. Gul dan Keasley (1999) juga menemukan bahwa terdapat hubungan yang negatif antara pilihan pertumbuhan perusahaan dengan dividen. Higgins (1981) menunjukkan hubungan langsung antara pertumbuhan dan kebutuhan pendanaan perusahaan, di perusahaan yang tumbuh dengan cepat, memiliki kebutuhan pendanaan eksternal karena biasanya perusahaan tersebut membutuhkan modal kerja yang melebihi arus kas tambahan dari penjualan yang baru.

Abbott (2001) berpendapat bahwa perusahaan yang telah mengalami pengembangan dalam hal set kesempatan investasi biasanya akan mengurangi kebijakan pembayaran dividen mereka, sedangkan perusahaan yang telah mengalami penurunan dalam hal set kesempatan investasi biasanya akan meningkatkan kebijakan pembayaran dividen mereka. Hasil yang didapat oleh Abor & Bokpin (2010) menunjukkan bahwa set kesempatan investasi adalah penentu utama kebijakan pembayaran dividen perusahaan. Lebih lanjut, mereka menemukan bahwa perusahaan dengan potensi investasi yang tinggi akan cenderung ‘mengejar’ kebijakan

pembayaran dividen sangat rendah untuk mempertahankan dana untuk membayai investasi perusahaan.

Hasil yang didapat oleh Aivazian dan Booth (2003) berbeda dengan penelitian sebelumnya. Mereka menggunakan market-to-book-ratio sebagai proksi IOS dan menemukan bahwa market-to-book-ratio mempunyai hubungan yang positif dengan pembayaran dividen, hal ini menunjukkan bahwa perusahaan dengan IOS yang lebih tinggi juga membayar dividen lebih tinggi. Hasil yang didapat oleh Abor & Bokpin (2010) menunjukkan bahwa set kesempatan investasi adalah penentu utama kebijakan pembayaran dividen perusahaan. Lebih lanjut, mereka menemukan bahwa perusahaan dengan potensi investasi yang tinggi akan cenderung ‘mengejar’ kebijakan pembayaran dividen sangat rendah untuk mempertahankan dana untuk membayai investasi perusahaan.

Semakin tinggi investasi perusahaan maka semakin rendah dividen yang dibayarkan, karena perusahaan bertumbuh diidentifikasi sebagai perusahaan dengan free cash flow yang rendah. Hal ini sesuai dengan teori dividen yang menyatakan bahwa perusahaan yang

profitable cenderung membayar dividen yang relatif rendah karena mereka ingin menggunakan dana internal perusahaan untuk membiayai proyek-proyek investasinya. Berdasarkan penelitian-penelitian tersebut dapat dibuat hipotesis seperti berikut:

H1: Kesempatan investasi perusahaan berhubungan negatif dengan kebijakan pembayaran dividen

Keterkaitan Rasio Hutang dengan Kebijakan Pembayaran Dividen

Financial leverage dikatakan memiliki peran yang penting dalam mengurangi agency cost yang timbul akibat konflik kepentingan antara manajer dan pemegang saham dan dipercaya memiliki peran yang sangat penting dalam memonitor manajer (Jensen dan Meckling, 1976; Jensen, 1986; Stulz, 1988). Farinha (2003) berpendapat bahwa hutang perusahaan kemungkinan akan mempengaruhi keputusan mengenai dividen karena perjanjian utang dan segala macam pembatasan yang terkait dapat diberlakukan oleh debtholders.

Hal ini sejalan seperti pendapat yang dikemukakan oleh Higgins (1972), bahwa rasio pembayaran dividen perusahaan dapat secara negatif dipengaruhi oleh kebutuhan mereka akan pendanaan. Lebih lanjut, keputusan mengenai dividen diambil bersamaan dengan keputusan mengenai pendanaan perusahaan. Rozeff (1982) mengemukakan bahwa perusahaan dengan tingkat leverage yang tinggi memiliki tingkat dividend payout ratio yang rendah karena kecenderungan menyimpan kas untuk membayar hutang atau mengantisipasi risiko gagal bayar yang cenderung tinggi. Aivazian dan Booth (2003) mendukung fakta bahwa

kendala keuangan dapat mempengaruhi keputusan dividen, oleh karena itu, perusahaan dengan hutang yang relatif sedikit memiliki financial slack (kas perusahaan dan surat berharga yang dipegang perusahaan seperti kapasitas hutang yang tidak dipakai) yang lebih besar dan lebih cenderung untuk membayar dividen dari waktu ke waktu.

Semakin besar hutang yang dimiliki perusahaan maka semakin rendah dividen yang dibayarkan oleh perusahaan, hal tersebut disebabkan oleh semakin banyak pula pembatasan-pembatasan dan semakin tinggi risiko yang harus dihadapi perusahaan karena adanya perjanjian hutang yang dibuat dengan debtholders. Sebaliknya semakin rendah hutang yang dimiliki perusahaan maka semakin tinggi dividen yang dibayarkan oleh perusahaan karena semakin sedikit pembatasan-pembatasan dan semakin rendah risiko yang dihadapi perusahaan.Berdasarkan penelitian-penelitian tersebut dapat dibuat hipotesis seperti berikut:

H2: Financial leverage berhubungan negatif dengan kebijakan pembayaran dividen

Semakin tinggi rasio debt maturity maka hal tersebut menunjukkan bahwa semakin tinggi jumlah short-term debt perusahaan, oleh sebab itu perusahaan membutuhkan kas dalam waktu dekat untuk melunasi short-term debt tersebut. Hal tersebut menyebabkan rendahnya pembayaran dividen yang dilakukan oleh perusahaan. Sebaliknya semakin rendah rasio debt maturity maka hal tersebut menunjukkan bahwa semakin rendah jumlah short-term debt

perusahaan maka perusahaan masih mempunyai kas yang dapat digunakan untuk melakukan pembayaran dividen kepada para pemegang saham. Berdasarkan penelitian-penelitian tersebut dapat dibuat hipotesis seperti berikut:

H3: Debt maturity berhubungan negatif dengan kebijakan pembayaran dividen

METODE PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2010. Jumlah populasi pada penelitian ini adalah 695 (enam ratus sembilan puluh lima) perusahaan. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah pengambilan sample dengan cara nonprobabilitas (nonprobability sampling) dan tipe desain pengambilan sampelnya merupakan pengambilan sampel bertujuan (purposive sampling). Adapun kriteria pengambilan sampel untuk penelitian ini adalah sebagai berikut :

1. Perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2010.

2. Perusahaan tersebut tidak keluar (delisting) dari Bursa Efek Indonesia selama 2009-2010.

3. Perusahaan – perusahaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada periode 2009-2010.

4. Perusahaan melakukan pembayaran dividen kas selama 2 (dua) tahun berturut-turut yaitu tahun 2009 sampai tahun 2010.

5. Data-data yang diperlukan tersedia dengan lengkap, perusahaan dengan tahun yang hilang dan observasi perusahaan dengan data yang hilang atau tidak konsisten akan dikeluarkan dari sampel penelitian.

Sesuai kriteria di atas, maka sampel yang memenuhi adalah 142 (seratus empat puluh empat) perusahaan non-keuangan. Dalam penelitian ini, data yang digunakan adalah data kuantitatif dan merupakan data sekunder. Data sekunder untuk penelitian ini yaitu data-data laporan keuangan yang telah diaudit dari perusahaan-perusahaan yang dijadikan sampel pada periode tahun 2009-2010 dan juga data-data keuangan yang berasal dari Indonesian Capital Market Directory (ICMD) 2011. Teknik yang digunakan dalam pengumpulan data ialah sebagai berikut :

1. Melakukan studi pustaka (literatur) yakni dengan menelaah jurnal-jurnal ilmiah akuntansi dan keuangan, artikel, serta buku-buku yang berkaitan dengan permasalahan yang diteliti.

2. Melakukan pengumpulan data melalui studi dokumentasi, yaitu mengumpulkan data-data berupa laporan tahunan perusahaan sektor industri non-keuangan yang dipublikasikan oleh BEI selama periode tahun 2009-2010 melalui penelusuran dengan format elektronik yang diperoleh dari situs resmi Indonesia Stock Exchange

(IDX), Indonesia Capital Market Directory (ICMD) 2011, serta melalui Pusat Data Elektronik dan Bisnis Perpustakaan Fakultas Ekonomi Universitas Indonesia. Variabel dependen dalam penelitian ini adalah kebijakan dividen. Kebijakan deviden merupakan keputusan manajer dalam mengukur presentase laba yang akan digunakan untuk membayar deviden. Kebijakan deviden diproksikan dengan menggunakan dividend payout ratio. Dividend payout ratio (DPR) merupakan ukuran yang digunakan untuk melihat porsi laba yang sekarang dibayarkan dalam bentuk dividen oleh perusahaan. Data mengenai DPR dapat langsung diketahui melalui Indonesia Capital Market Directory (ICMD), data stream, atau dapat dihitung dengan menggunakan rumus sebagai berikut :

EPS yang digunakan merupakan basic earnings per share yang didapatkan dengan membagi antara net income yang telah dikurangi dividen saham preferen, dengan weighted average number of common share outstanding. Variabel independen dalam penelitian ini adalah:

1. Investment opportunity

Kesempatan investasi adalah pilihan-pilihan yang dipunyai oleh perusahaan untuk melakukan sejumlah investasi di masa datang. Sesuai dengan penelitian yang dilakukan oleh Abor dan Bokpin (2010), kesempatan investasi dalam penelitian ini diproksikan dengan menggunakan rasio Tobin’s Q.

Keterangan:

MVE = harga penutupan akhir tahun buku x banyaknya saham biasa yang beredar Debt = (utang lancar - aset lancar) + nilai persediaan + utang jangka panjang Total Assets = nilai buku total aset

2. Financial Leverage

Financial leverage berarti pembiayaan sebagian dari aset perusahaan dengan menggunakan sekuritas yang mengandung tingkat pengembalian yang tetap (terbatas) dengan harapan hal tersebut dapat meningkatkan pengembalian untuk pemegang saham biasa (Ross, et. al., 2008). Pada penelitian ini financial leverage diproksikan dengan menggunakan ratio of debt to equity. Debt to Equity Ratio menggambarkan perbandingan antara total hutang perusahaan dengan total ekuitas perusahaan yang digunakan sebagai sumber usaha. Data mengenai debt to equity ratio dapat langsung diketahui di Indonesia Capital Market Directory (ICMD) atau dapat dihitung dengan menggunakan rumus sebagai berikut:

LEV = Total Debt

Shareholders Equity TQ = Market Value of Equity + Debt

Total Assets

DPR = Dividen kas per lembar saham

3. Debt Maturity

Tanggal maturitas hutang atau debt maturity date adalah tanggal ketika nilai pokok dari obligasi atau instrumen hutang lain telah jatuh tempo dan harus dilunasi investor. Pengukuran debt maturity menggunakan ratio of short-term debt to total debt sesuai dengan proksi yang digunakan oleh Abor dan Bokpin (2010) dalam penelitian mereka.

Variabel kontrol dalam penelitian ini: 1. Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba memalui seluruh sumber dan kemampuan yang ada. Profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba setelah pajak dari total asset yang digunakan perusahaan. Laba selama ini dianggap sebagai indikator utama dari kemampuan perusahaan untuk membayar dividen. Naceur et al (2003) dalam Adil et al (2011) melakukan penelitian atas kebijakan dividen 48 perusahaan yang terdaftar di Tunisian Exchange Stock selama periode tahun 1996-2002. Hasil yang didapat menunjukkan bahwa perusahaan dengan tingkat profitabilitas yang tinggi dan mempunyai pendapatan yang cukup stabil dapat menyediakan lebih banyak free cash flow dan lebih lanjut perusahaan tersebut mempunyai dividend payout yang lebih besar, dan perusahaan yang cepat bertumbuh mengeluarkan dividen yang lebih besar untuk menarik minat investor. Amidu dan Abor (2006) juga menemukan bahwa terdapat hubungan yang positif antara profitabilitas dengan dividend payout ratio.

Lebih lanjut menurut Amidu dan Abor, hal tersebut dijelaskan oleh fakta bahwa perusahaan dengan tingkat profitabilitas yang tinggi cenderung untuk mengumumkan dan membayar dividen lebih tinggi dibandingkan dengan perusahaan dengan tingkat profitabilitas yang rendah. Dalam penelitian ini, profitabilitas diukur dengan menggunakan rasio return on assets dengan rumus :

DM = Short-term debt

Total debt

ROA = Net Income

2. Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya suatu perusahaan yang dapat ditunjukkan oleh total aset, jumlah penjualan, rata-rata total penjualan dan rata-rata total aset. Olantundun (2003) dalam Adil et al (2011) menggambarkan bahwa perusahaan kecil kurang likuid bila dibandingkan dengan perusahaan besar, karena itu keputusan atas dividen mereka lebih tergantung pada kesediaan arus kas perusahaan. Sehingga menurut Olantundun (2003) kebijakan pembayaran dividen tergantung pada ketersediaan kas dan kemampuan suatu perusahaan untuk menambah atau mengurangi dividen. Perusahaan besar cenderung membagi dividen yang besar daripada perusahaan kecil, karena perusahaan yang memiliki aset besar lebih mudah memasuki pasar modal sehingga untuk menjaga reputasi, mereka akan membagikan dividen dalam jumlah besar. Penelitian Dalam penelitian ini proksi yang digunakan untuk ukuran perusahaan adalah dengan menggunakan natural log market capitalization.

Penelitian ini akan menggunakan model regresi berganda. Model regresi berganda digunakan untuk membuat hubungan antara satu variabel terikat (dependen) dan beberapa variabel bebas (independen). Adapun model pada penelitian ini adalah sebagai berikut :

DPR = a + boTQ + b1LEV + b2DM + b3ROA + b4SIZE + e

Keterangan :

DPR = Dividend Payout Ratio

a = Konstanta

bi = Koefisiensi regresi TQ = Investment Opportunity

LEV = Financial Leverage

DM = Debt Maturity

ROA = Profitability

SIZE = Firm Size

e = error term

HASIL PENELITIAN DAN PENJELASAN

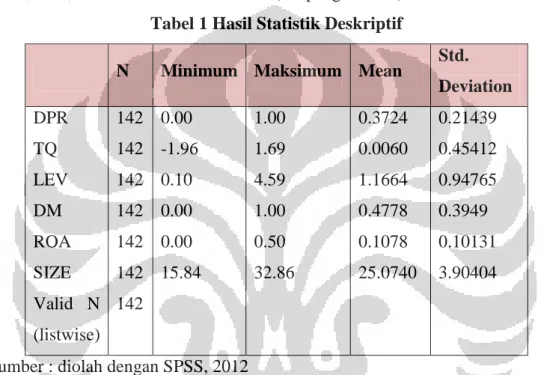

Hasil dari statistik deskriptif dapat dilihat pada tabel 1 dengan penjelasan sebagai berikut: a. Variabel Dividend Payout Ratio (DPR) memiliki sampel (N) sebanyak 142; nilai

minimum (terkecil) 0,00; nilai maksimum (terbesar) 1,00; mean (nilai rata-rata) 0,3724; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,21439. b. Variabel Investment Opportunity (TQ) memiliki sampel (N) sebanyak 142; nilai

minimum (terkecil) -1,96; nilai maksimum (terbesar) 1,69; mean (nilai rata-rata) 0,0060; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,45412.

Tabel 1 Hasil Statistik Deskriptif

N Minimum Maksimum Mean Std. Deviation DPR 142 0.00 1.00 0.3724 0.21439 TQ 142 -1.96 1.69 0.0060 0.45412 LEV 142 0.10 4.59 1.1664 0.94765 DM 142 0.00 1.00 0.4778 0.3949 ROA 142 0.00 0.50 0.1078 0.10131 SIZE 142 15.84 32.86 25.0740 3.90404 Valid N (listwise) 142

sumber : diolah dengan SPSS, 2012

c. Variabel Dividend Payout Ratio (DPR) memiliki sampel (N) sebanyak 142; nilai minimum (terkecil) 0,00; nilai maksimum (terbesar) 1,00; mean (nilai rata-rata) 0,3724; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,21439. d. Variabel Investment Opportunity (TQ) memiliki sampel (N) sebanyak 142; nilai

minimum (terkecil) -1,96; nilai maksimum (terbesar) 1,69; mean (nilai rata-rata) 0,0060; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,45412. e. Variabel Financial Leverage (LEV) memiliki sampel (N) sebanyak 142; nilai

minimum (terkecil) 0,10; nilai maksimum (terbesar) 4,59; mean (nilai rata-rata) 1,1664; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,94765. f. Variabel Debt Maturity (DM) memiliki sampe (N) sebanyak 142; nilai minimum

(terkecil) 0,00; nilai maksimum (terbesar) 1,00; mean (nilai rata-rata) 0,1087; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,10131.

g. Variabel Profitabilitas (ROA) memiliki sampel (N) sebanyak 142; nilai minimum (terkecil) 0,00; nilai maksimum (terbesar) 0,50; mean (nilai rata-rata) 0,1087; dan nilai standar deviation (simpangan baku) variabel ini adalah 0,10131.

h. Variabel Ukuran Perusahaan (SIZE) memiliki sampel (N) sebanyak 142; nilai minimum (terkecil) 15,84; nilai maksimum (terbesar) 32,86; mean (nilai rata-rata) 25,0740; dan nilai standar deviation (simpangan baku) variabel ini adalah 3,90404.

Tabel 2 Hasil Uji Signifikansi F-test

F-statistic Prob (F-statistic)

Model 3.490 0.005

Sumber : diolah dengan SPSS, 2012

Tabel 2 menunjukkan bahwa nilai F sebesar 3,490 dengan signifikansi 0,005 pada tingkat signifikansi α = 0,05, maka dapat disimpulkan bahwa koefisiensi regresi tidak sama dengan nol (Ha benar). Maka secara garis besar dapat dikatakan bahwa data-data yang digunakan dalam penelitian ini mendukung hipotesis penelitian. Oleh karena itu, dapat disimpulkan bahwa seluruh variabel independen yaitu investment opportunity, financial leverage, dan debt maturity secara bersama-sama memiliki pengaruh yang signifikan variabel dependen dividen payout ratio.

Tabel 3 Hasil Uji Determinasi R

R-square Adjusted R-squared

Model 0.114 0.081

Sumber : diolah dengan SPSS, 2012

Nilai Adjusted R2 sebesar 8,1%. Hal ini berarti variasi variabel dependen (dividend payout ratio) dapat dijelaskan sebesar 8,1% oleh variabel independen (investment opportunity, financial leverage, dan debt maturity) dan sisanya sebesar 91,9% dijelaskan oleh variabel lain.

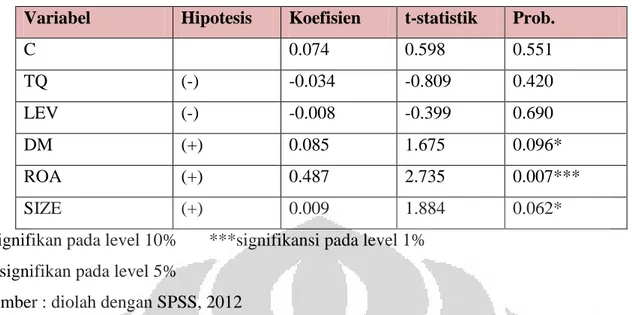

Hasil persamaan regresi dapat dilihat pada tabel 4 dan hasil tersebut memaparkan hasil regresi linear berganda terhadap model untuk menguji hipotesis 1, hipotesis 2, dan hipotesis 3 dalam penelitian. Dari uji regresi yang dilakukan model yang terbentuk adalah:

Tabel 4 Hasil Regresi

Variabel Hipotesis Koefisien t-statistik Prob.

C 0.074 0.598 0.551 TQ (-) -0.034 -0.809 0.420 LEV (-) -0.008 -0.399 0.690 DM (+) 0.085 1.675 0.096* ROA (+) 0.487 2.735 0.007*** SIZE (+) 0.009 1.884 0.062*

*signifikan pada level 10% ***signifikansi pada level 1% **signifikan pada level 5%

Sumber : diolah dengan SPSS, 2012

Tabel 4 memaparkan hasil regresi linear berganda terhadap model untuk menguji hipotesis 1, hipotesis 2, dan hipotesis 3 dalam penelitian. Dari uji regresi yang dilakukan model yang terbentuk adalah:

DPR = 0,074 - 0,034TQ - 0,008LEV + 0,085DM + 0,487ROA + 0,009SIZE + e

Model regresi di atas dapat diinterpretasikan sebagai berikut: 1. Nilai konstanta (b0) = 0,074

Hal tersebut menunjukkan bahwa apabila nilai variabel independen TQ, LEV, DM, ROA, dan SIZE diasumsikan sama dengan nol, maka nilai dari dividend payout ratio adalah sebesar 0,074. Hal ini berarti bahwa pengaruh rata-rata semua variabel yang tidak diketahui terhadap dividen payout ratio adalah 0,074.

2. Pengaruh kesempatan investasi perusahaan terhadap kebijakan pembayaran dividen Hipotesis 1 ditolak. Hipotesis pertama dalam penelitian ini menyatakan bahwa “Terdapat hubungan negatif antara kesempatan investasi perusahaan dengan kebijakan pembayaran dividen”. Dari pengujian model statistik, nilai koefisiensi yang dihasilkan oleh variabel ini adalah sebesar -0,041 menunjukkan bahwa hubungan variabel investment opportunity dengan dividend payout ratio adalah negatif, artinya setiap kenaikan investment opportunity satu satuan akan diikuti oleh penurunan

dividend payout ratio sebesar 0,041. Sedangkan p-value variabel ini sebesar 0,328

(p-value > 0,05). Hal ini menunjukkan bahwa kesempatan investasi perusahaan memiliki pengaruh negatif terhadap kebijakan pembayaran dividen namun tidak mempengaruhi kebijakan pembayaran dividen secara signifikan.

Hasil yang didapat sesuai dengan pernyataan yang dikemukakan oleh Smith dan Watts (1992) juga Gaver dan Gaver (1993) bahwa perusahaan yang memiliki kesempatan investasi yang besar akan lebih suka menerapkan kebijakan dividend payout ratio yang rendah dan mengoptimalkan penggunaan sumber dana internal perusahan, karena investasi itu sendiri akan menentukan tingkat daya saing perusahaan.

Namun pada penelitian ini kesempatan investasi tidak mempengaruhi dividend payout ratio secara signifikan sesuai dengan penelitian yang dilakukan oleh D’Souza dan Saxena (1999). Hal tersebut disebabkan oleh perusahaan tersebut telah bertumbuh dengan cepat di masa lalu yang menyebabkan rendahnya tingkat pembayaran dividen. Perusahan yang yang bertumbuh dengan cepat membutuhkan lebih banyak dana, oleh sebab itu, perusahaan tersebut cenderung untuk menahan laba yang diperoleh daripada digunakan untuk membayar dividen. Nampaknya kebijakan pembayaran dividen perusahaan publik di Indonesia tidak dipengaruhi oleh keputusan investasi perusahaan. Hal tersebut mungkin disebabkan oleh kondisi perusahaan yang menjadi sampel itu sendiri yang membiayai investasi pada proyek dengan menerbitkan hutang. Dana yang biasanya dialokasikan untuk membiayai investasi, sekarang digunakan untuk melakukan pembayaran dividen kepada shareholders. Untuk itu tinggi rendahnya investasi tidak terlalu mempengaruhi pembayaran dividen yang dilakukan perusahaan. 3. Pengaruh financial leverage terhadap kebijakan pembayaran dividen

Hipotesis 2 ditolak. Hipotesis kedua dalam penelitian ini menyatakan bahwa “Terdapat pengaruh negatif antara financial leverage dengan kebijakan pembayaran dividen”. Dari pengujian model statistik, nilai koefisien yang dihasilkan oleh variabel ini adalah sebesar -0,005 menunjukkan bahwa hubungan variabel financial leverage

dengan dividend payout ratio adalah negatif, artinya setiap kenaikan financial leverage satu satuan akan diikuti oleh penurunan dividend payout ratio sebesar 0,005. Sedangkan p-value variabel ini sebesar 0,800 (p-value > 0,05). Hal ini menunjukkan bahwa financial leverage memiliki pengaruh negatif terhadap kebijakan pembayaran dividen namun tidak mempengaruhi kebijakan pembayaran dividen secara signifikan.

Hasil yang didapat sesuai dengan pendapat yang dikemukakan oleh Rozeff (1982) perusahaan dengan tingkat leverage yang tinggi memiliki kecenderungan tingkat dividend payout ratio yang rendah. Brittain (1966) juga menyatakan bahwa rasio debt to equity yang tinggi cenderung menurunkan tingkat pembayaran dividen.

Namun hasil yang didapat pada penelitian ini menunjukkan bahwa financial leverage memiliki pengaruh yang tidak signifikan terhadap dividend payout ratio. Perusahaan yang memiliki struktur permodalan yang terdiri dari kreditor dan pemegang saham tidak hanya memperhatikan kepentingan debtholder yang berupa pelunasan kewajiban tetapi juga memperhatikan kepentingan shareholder dengan membagikan dividen. Hal tersebut menunjukkan bahwa pembatasan-pembatasan dan risiko yang timbul akibat perjanjian hutang tidak terlalu berpengaruh secara signifikan atas pengambilan keputusan perusahaan berkaitan dengan kebijakan pembayaran dividen.

4. Pengaruh debt maturity terhadap kebijakan pembayaran dividen

Hipotesis 3 ditolak. Hipotesis ketiga dalam penelitian ini menyatakan bahwa “Terdapat pengaruh positif antara maturitas hutang dengan kebijakan pembayaran dividen”. Dari pengujian model statistik, koefisien yang dihasilkan sebesar 0,085 menunjukkan bahwa hubungan variabel debt maturity dengan dividend payout ratio

adalah positif, artinya setiap kenaikan debt maturity satu satuan akan diikuti oleh kenaikan dividend payout ratio sebesar 0,085. Sedangkan p-value variabel ini ialah sebesar 0,096 (p-value > 0.05). Hal ini menunjukkan bahwa maturitas hutang memiliki pengaruh positif dan signifikan terhadap kebijakan pembayaran dividen.

Hasil yang didapat menunjukkan bahwa semakin tinggi rasio debt maturity

maka semakin tinggi kebijakan pembayaran dividen perusahaan, hal tersebut tidak sesuai dengan hipotesis yang telah dibuat. Perbedaan tersebut mungkin terjadi karena perusahaan memiliki kas yang jauh lebih banyak dibandingkan dengan jumlah short-term debt itu sendiri, sehingga setelah perusahaan melaksanakan kewajibannya dengan membayar hutang kepada debtholders, perusahaan masih dapat melakukan pembayaran dividen kepada para pemegang saham.

5. Variabel Kontrol

Dari hasil pengujian model di atas yang dapat dilihat pada tabel 4.9, diketahui bahwa 1 (satu) dari 2 (dua) variabel kontrol yang digunakan dalam penelitian ini yaitu ukuran perusahaan memiliki pengaruh signifikan terhadap dividend payout ratio.

a. Profitabilitas

Dalam penelitian ini, variabel profitabilitas diukur dengan menggunakan rasio

return on asset. Ukuran perusahaan memiliki nilai koefisiensi sebesar 0,480 yang menunjukkan bahwa hubungan variabel profitabilitas dengan dividend payout

ratio adalah positif, artinya setiap kenaikan profitabilitas satu satuan akan diikuti oleh kenaikan dividend payout ratio sebesar 0,480. Sedangkan p-value dari variabel ini adalah sebesar 0,008. Hasil tersebut menunjukkan bahwa profitabilitas mempunyai pengaruh positif signifikan terhadap dividend payout ratio. Semakin besar profitabilitas yang dihasilkan oleh perusahaan maka semakin besar dividend payout ratio perusahaan.

Hasil penelitian ini konsiten dengan penelitian yang dilakukan oleh Amidu dan Abor (2006) yaitu adanya hubungan yang positif dan signifikan antara profitabilitas dengan dividend payout ratio. Lebih lanjut menurut Amidu dan Abor (2006), hal tersebut dijelaskan oleh fakta bahwa perusahaan dengan tingkat profitabilitas yang tinggi cenderung untuk mengumumkan dan membayar dividen lebih tinggi dibandingkan dengan perusahaan dengan tingkat profitabilitas yang rendah.

Hasil yang didapat juga sesuai dengan pendapat yang dikemukakan oleh Naceur et al (2003) dalam Adil et al (2011), bahwa perusahaan dengan tingkat profitabilitas yang tinggi dan mempunyai pendapatan yang cukup stabil dapat menyediakan lebih banyak free cash flow dan lebih lanjut perusahaan tersebut mempunyai dividend payout yang lebih besar, dan perusahaan yang cepat bertumbuh mengeluarkan dividen yang lebih besar untuk menarik minat investor. Oleh karena itu, perusahaan dengan tingkat profitabilitas yang tinggi memiliki kemampuan untuk membayar dividen lebih besar dibandingkan dengan perusahaan dengan ttingkat profitabilitas yang rendah.

b. Ukuran Perusahaan

Dalam penelitian ini, variabel ukuran perusahaan diukur dengan menggunakan

logaritma market capitalization. Dalam model ini, ukuran perusahaan memiliki nilai koefisiensi sebesar 0,008 menunjukkan bahwa hubungan variabel ukuran perusahaan dengan dividend payout ratio adalah positif, artinya setiap kenaikan ukuran perusahaan satu satuan akan diikuti oleh kenaikan dividend payout ratio

sebesar 0,008. Sedangkan p-value untuk variabel ini adalah sebesar 0,099. Hasil tersebut menunjukkan bahwa ukuran perusahaan mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio.

Hasil yang didapat sesuai dengan hasil yang didapat oleh Fama dan French (2010) dan juga Adil et al (2011) bahwa terdapat hubungan yang positif antara

ukuran perusahaan dengan pembayaran dividen. Perusahaan yang besar cenderung membagi dividen yang besar daripada perusahaan kecil, karena perusahaan yang memilii aset besar lebih mudah memasuki pasar modal sehingga untuk menjaga reputasi, mereka akan membagikan dividen dalam jumlah besar.

Hal ini juga sesuai dengan pendapat Lloyd, Jahera, dan Page (1985) serta Voght (1994) yang menyatakan bahwa perusahaan yang besar dan mapan dalam hal keuangan akan memiliki akses yang mudah untuk masuk ke pasar modal dibandingkan dengan perusahaan kecil, sehingga perusahaan tersebut bisa memperoleh dana dalam waktu singkat dan Aivazian dan Booth (2003) yang menyatakan bahwa perusahaan dengan akses yang lebih baik ke pasar modal harus mampu membayar dividen lebih tinggi. Oleh karena itu, perusahaan besar memiliki kemampuan untuk memiliki rasio pembayaran dividen yang lebih besar daripada perusahaan kecil.

KESIMPULAN

Penelitian ini dilakukan dengan tujuan untuk mengetahui apakah kesempatan investasi dan rasio hutang memiliki pengaruh terhadap kebijakan pembayaran dividen perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2010. Kesempatan investasi berpengaruh negatif dan tidak signifikan terhadap kebijakan pembayaran dividen perusahaan. Hal tersebut mungkin disebabkan oleh kondisi perusahaan publik di Indonesia yang membiayai investasi pada proyek dengan menerbitkan hutang.

Rasio hutang yang dinyatakan dalam financial leverage berpengaruh negatif dan tidak signifikan terhadap kebijakan pembayaran dividen perusahaan. Hal tersebut menunjukkan bahwa pembatasan-pembatasan dan risiko yang timbul akibat perjanjian hutang tidak terlalu berpengaruh secara signifikan atas pengambilan keputusan perusahaan berkaitan dengan kebijakan pembayaran dividen. Sedangkan rasio hutang yang dinyatakan dalam debt maturity

berpengaruh positif dan signifikan terhadap kebijakan pembayaran dividen. Profitabilitas dan ukuran perusahaan memiliki hubungan yang positif dan signifikan terhadap kebijakan pembayaran dividen.

SARAN

Saran bagi penelitian selanjutnya, diharapkan agar lebih memperbanyak jumlah variabel dan periode yang digunakan dalam penelitian ini agar penelitian dapat lebih

digeneralisasi. Sedangkan bagi investor, dalam memprediksi kebijakan dividen suatu perusahaan, sebaiknya tidak hanya memperhatikan faktor internal yang ada dalam perusahaan tersebut seperti faktor fundamental perusahaan melainkan faktor eksternal yang ada pada perusahaan tersebut seperti kebijakan pemerintah dan lain-lain.

KEPUSTAKAAN

Aivazian, V., & Booth, L. (2003). Do emerging market firms follow different dividend policies from US firms? Journal of Financial Research, XXVI, 371-387.

Allen, F., Bernardo, A. E., & Welch, I. (2000). A Theory of Dividends Based on Tax Clienteles. Journal of Finance , 2499-2536.

Amidu, M., & Abor, J. (2006). Determinants of dividend payout ratios in Ghana. The Journal of Risk Finance, 7 (2), 136-145.

Anggraeni, C. (2007). Analisis Hubungan Investment Opportunity Sets dengan Kebijakan Pendanaan dan Kebijakan Dividen Pada Industri Manufaktur dan Non Manufaktur Periode 2001-2005. Departemen Manajemen.

Black, F. (1976). The Dividend Puzzle. Journal of Portfolio Management, 2, 5-8.

Damodaran, A. (2001). Corporate Finance: Theory & Practice 2nd edition. USA: Wiley.

D'Souza, J., & Saxena, A. K. (1999). Agency Cost, Market Risk, Investment Opportunities and Dividen Policy - An International Perspective. Managerial Finance , 35.

Farinha, J. (2003). Dividend policy, corporate governance and the managerial entrech,emt hypothesis: an empirical analysis. Journal of Business Finance & Accounting , 30, 1173-1209.

Gaver, J., & Gaver, K. (1993). Additional evidence on the association between the investment opportunity set and corporate financing, dividend, and compensation policies. Journal of Accounting and Economics, 16, 125-140.

Gul, F. A., & Kealey, B. T. (1999). Chaebol, Investment Opportunitiy Set and Corporate Debt and Dividend Policies of Korean Companies. Review of Quantitative Finance and Accounting , 13, 410-416.

Higgins, R. (1972). The corporate dividend-savings decision. Journal Financial and Quantitative Analysis, 7, 1527-1541.

Jones, S., & Sharma, R. (2001). The association between the investment opportunity set and corporate financing and dividend decisions: some Australian evidence. Managerial Finance , 27, 48-64.

Keown, A., Martin, J. D., Petty, J. W., & Scott Jr, D. (2005). Financial Management (10th ed.). USA: Prentince Hall.

Ross, S. A., Westerfield, R. W., & Jordan, B. D. (2008). Corporate Finance Fundamentals

(8th ed.). Boston: Irwin/Mc-Graw Hill.

Smith, C., & Watts, R. (1992). The investment opportunity set and corporate financing, dividend compensation policies. Journal of Financial Economics, 32 (3), 263-292.