16 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Manajemen Keuangan

2.1.1.1 Pengertian Manajemen Keuangan

Manajemen keuangan adalah suatu kegiatan perencanaan, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh suatu organisasi atau perusahaan. Menurut Martono dan Harjito (2010:4) mendefinisikan manajemen keuangan adalah:

“Segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, mengelola aset sesuai tujuan perusahaan secara menyeluruh.”

Sedangkan pengertian manajemen keuangan menurut Sutrisno (2012:3) menyatakan bahwa:

“Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien.”

Dari definisi diatas dapat disimpulkan bahwa manajemen keuangan adalah segala aktivitas perusahaan yang berhubungan dengan kegiatan memperoleh dana, menggunakan dana dan mengalokasikan dana secara efisien.

17 2.1.1.2 Fungsi Manajemen Keuangan

Fungsi manajemen keuangan terdiri dari tiga keputusan yang harus dilakukan oleh suatu perusahaan yaitu keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan. Menurut Sutrisno (2012:5) fungsi manajemen keuangan terdiri dari:

1. Keputusan Investasi

Keputusan Investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Bentuk, macam, dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidak pastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan. 2. Keputusan Pendanaan

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3. Keputusan Dividen

Keputusan dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada para pemegang saham. Oleh karena itu dividen ini merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham. Keputusan dividen merupakan keputusan manajemen keuangan untuk

18 menentukan: (1) besarnya persentase laba yang dibagikan kepada para pemegang saham dalam bentuk cash dividend, (2) stabilitas dividen yang dibagikan, (3) dividen saham (stock dividend), (4) pemecahan saham (stock split), serta (5) penarikan kembali saham yang beredar, yang semuanya ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.1.1.3 Tujuan Manajemen Keuangan

Manajemen keuangan yang efisien membutuhkan tujuan dan sasaran yang digunakan sebagai standar dalam memberikan penilaian keefisienan keputusan keuangan. Untuk dapat mengambil keputusan keuangan yang tepat, manajer keuangan perlu menentukan tujuan yang harus dicapai. Keputusan yang tepat adalah keputusan yang akan membantu mencapai tujuan tersebut. Menurut Martono dan Harjito (2010:13) tujuan manajemen keuangan adalah:

“Memaksimumkan nilai perusahaan (memaksimumkan kemamkmuran pemegang saham) yang diukur dari harga saham perusahaan.”

Sedangkan tujuan manajemen keuangan menurut Harmono (2011:1) menyatakan bahwa:

“Memaksimalkan kekayaan para pemegang saham, yang berarti meningkatkan nilai perusahaan yang merupakan ukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidup perusahaan.”

Dapat disimpulkan bahwa tujuan manajemen keuangan adalah merencanakan untuk memperoleh dan menggunakan dana guna memaksimumkan nilai perusahaan atau memaksimumkan kesejahteraan pemegang saham.

19 2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pengertian dari pasar modal secara umum adalah suatu tempat bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun. Menurut Fahmi dan Hadi (2009) mendefinisikan pasar modal adalah:

“Tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau memperkuat dana perusahaan.”

Sedangkan pasar modal menurut Darmadji dan Fakhruddin (2011) menyatakan bahwa:

“Tempat diperjualbelikannya berbagai instrumen keuangan jangka panjang seperti utang, ekuitas, instrumen derivative dan instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun insttitusi lain dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual-beli dan kegiatan terkait lainnya.”

Dapat disimpulkan bahwa pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri.

20 2.1.2.2 Peranan Pasar Modal

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan mempunyai fungsi ekonomi karena pasar menyediakan fasilitas yang mempertemukan dua kepentingan, yaitu pihak yang yang kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal, pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbal hasil (return), sedangkan perusahaan dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena memberikan kemungkinan dan kesempatan memperoleh imbal hasil bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (Darmadji dan Fakhruddin, 2011). Menurut Rusdin (2006) dalam Nisak (2015), pasar modal mempunyai peranan sebagai berikut:

1. Pasar modal merupakan tempat pembagian dana secara efisien.

2. Pasar modal menawarkan suatu bentuk investasi dengan memberikan suatu bentuk keuntungan dengan sejumlah risiko-risiko tertentu.

3. Memungkinkan para penanam modal (investor) untuk memilih dan memiliki perusahaan yang sehat dan yang mempunyai nilai jual yang baik di masa mendatang juga perusahaan yang sehat atau dengan kata lain mempunyai prospek yang baik.

4. Pelaksanaan salah satu manajemen perusahaan secara professional dan transparan. Mengorganisasi masyarakat dalam kepemilikan suatu perusahaan memicu perusahaan untuk menerapkan suatu bentuk manajemen secara lebih professional, efisien dan berorientasi pada keuntungan, sehingga tercipta suatu bentuk kondisi “good corporate governance” serta

keuntungan yang lebih baik bagi para penanam modal (investor).

5. Adanya pasar modal, perusahaan lebih mudah memperoleh dana sehingga dapat mendorong perekonomian nasional menjadi lebih maju. Hal ini dapat

21 menciptakan kesempatan kerja secara luas serta peningkatan pendapatan pajak bagi pemerintah.

2.1.2.3 Manfaat Pasar Modal

Menurut Darmadji dan Fakhruddin (2011) pasar modal memberikan banyak manfaat, antara lain:

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal. 2. Memberikan fasilitas investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

3. Menyediakan indikator utama (lending indicator) bagi trend ekonomi negara.

4. Memungkinkan perluasan kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Menciptakan lapangan kerja/profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial.

9. Mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan manajemen profesional, dan penciptaan iklim berusaha yang sehat.

22 2.1.3 Teori Agensi (Agency Theory)

Teori keagenan adalah teori yang menjelaskan tentang hubungan antara pemegang saham (principal)dengan manajer (agent), yaitu hubungan yang terjadi ketika salah satu pihak (principal) menyewa pihak lain (agent) untuk melaksanakan suatu jasa. Dalam hal itu, principal mendelegasikan wewenang untuk membuat keputusan kepada agent tersebut (Jensen dan Meckling, 1976 dalam Purdwiastuti dan Nofiyanti, 2015:16). Dalam suatu perusahaan, pemegang saham adalah pihak yang menyewa sedangkan manajer adalah pihak yang disewa. Teori keagenan menekankan pentingnya pemilik perusahaan menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional yang lebih mengerti dalam menjalankan operasional perusahaan. Hubungan antara

principal dan agent dapat mengarah pada kondisi ketidakseimbangan informasi (asymetrical information) karena agent berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan principal.

Menurut Eisenhardt (1989) dalam Krisnauli dan Basuki (2014:2) menerangkan ada Tiga asumsi sifat dasar manusia yang melandasi teori agensi yaitu:

1. Manusi pada umumnya mementingkan diri sendiri,

2. Manusia memiliki daya pikir terbatas mengenai persepsi terhadap masa depan, dan

3. Manusia selalu berusaha untuk menghindari risiko.

Pemilik perusahaan harus mengendalikan konflik keagenan untuk menghindari permasalahan yang mengganggu kemajuan perusahaan di masa yang mendatang. Konflik keagenan antara pemegang saham dengan manajer tersebut, potensial terjadi jika manajer memiliki kurang dari 100% saham perusahaan. Karena tidak semua keuntungan akan dapat dinikmati oleh manajer, maka mereka tidak berkonsentrasi pada maksimisasi kemakmuran pemegang saham (Brigham dan Daves, 2001 dalam Wirahadi dan Septriani, 2008:48).

23 2.1.4 Biaya Keagenan (Agency Cost)

Masalah keagenan seperti yang dibahas sebelumnya, apabila kepentingan antara manajer dengan pemegang saham ini terus dibiarkan berlanjut dan menyebabkan konflik yang berkepanjangan dapat memicu munculnya biaya keagenan (agency cost). Agency cost merupakan penurunan kesejahteraan yang dialami oleh pihak principal karena adanya perbedaan kepentingan antara pihak

principal maupun agent. Menurut Weston dan Brigham (2006) dalam Menafati dan Nuryatno (2014:23)agency cost adalah:

“Biaya yang terkait dengan tindakan pemantauan manajer untuk memastikan bahwa tindakan manajer konsisten dengan persetujuan kontrak antara manajer, pemegang saham, dan kreditur.”

Sedangkan agency cost menurut Williandri (2011:96) menyatakan bahwa: “Biaya yang berkaitan dengan pemantauan tindakan manajemen guna menjamin agar tindakan tersebut konsisten dengan kesepakatan kontrak diantara manajer, pemegang saham, dan kreditor.”

Dapat disimpulkan bahwa agency cost adalah biaya yang dikeluarkan oleh perusahaan untuk mengawasi tindakan manajemen agar bertindak sesuai perjanjian dengan perusahaan.

Ukuran biaya agensi diukur dengan menggunakan seliing and general administrative (SGA). SGA merupakan proksi dari operating expense. Variabel ini mengukur biaya keagenan berdasarkan selling and general administrative, yaitu rasio beban operasi terhadap total penjualan (Ni Luh Gede dan Putu Agus, 2014:250). Biaya agensi tersebut dihitung menggunakan rumus sebagai berikut:

24 Beban operasi merefleksikan diskresi manajerial dalam membelanjakan sumber daya perusahaan. Semakin tinggi beban diskresi manajerial maka semakin tinggi biaya keagenan yang terjadi dalam perusahaan.

2.1.5 Struktur Modal

Struktur modal merupakan salah satu keputusan keuangan yang dihadapi manajer keuangan berkaitan dengan komposisi utang, saham preferen, dan saham biasa yang harus digunakan oleh perusahaan. Ketika perusahaan menggunakan utang, biaya modal akan sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan pada kreditur akan timbul opportunity cost dari dana yang digunakan. Menurut Riyanto (2008) dalam Manopo dan Valdy (2016:487) mendefinisikan struktur modal adalah:

“Perimbangan atau perbandingan antara jumlah utang jangka panjang dengan modal sendiri. Utang jangka panjang merupakan salah satu dari bentuk pembiayaan jangka panjang yang memiliki jatuh tempo lebih dari satu tahun. Mengukur besarnya aktiva perusahaan yang dibiayai oleh kreditur (debt ratio) dilakukan dengan cara membagi total utang jangka panjang dengan total asset.”

Sedangkan pengertian struktur modal menurut Zani dkk (2013) menyatakan bahwa:

“Struktur modal merupakan cara perusahaan untuk membentuk sisi kanan neraca yang terdiri dari modal dan hutang.”

Dari definisi diatas dapat disimpulkan bahwa struktur modal merupakan cara perusahaan mendanai aktivanya yang bersumber dari utang jangka panjang dan modal sendiri. Pemilihan sumber dana ini berdasarkan manajemen keuangan yang ditetapkan perusahaan melalui aspek penggunaan dana, keberanian

25 menanggung risiko, rencana strategis, serta analisis biaya dan manfaat yang diperoleh dari sumber dana.

Hubungan utang dan biaya keagenan dikemukakan oleh Jensen dan Meckling (1976). Menurut Zheng (2013) penggunaan utang dapat menimbulkan pengawasan dari pihak luar (kreditur), yang dapat memotivasi manajemen untuk mengoperasikan perusahaan dengan lebih efisien. Struktur modal yang optimal juga akan meningkatkan efisiensi corporate governance, mengurangi masalah antara prinsipal dengan agen dan biaya keagenan berkurang. Struktur modal yang optimal dapat meningkatkan efisiensi dan mengurangi masalah keagenan yang terjadi antara prinsipal dengan agennya. Menurut Fachrudin (2011) yang menyatakan bahwa penggunaan utang yang tinggi dalam struktur modal akan mempengaruhi perilaku manajer dan dapat mengurangi pengeluaran yang tidak penting sehingga akan mengurangi biaya keagenan.

Ukuran struktur modal dihitung dengan menggunakan Debt Equity Ratio

(DER). DER merupakan salah satu rasio pengelolaan modal yang mencerminkan kemampuan perusahaan untuk membiayai usaha dengan pinjaman yang disediakan oleh pemegang saham. Menurut Sutrisno (2012:218) mendefinisikan

debt equity ratio (DER) yaitu:

“Debt Equity Ratio merupakan perimbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.”

DER menunujukkan perbandingan dana yang disediakan pemilik atau manajemen perusahaan yang berasal dari kreditur perusahaan. Hal ini mengakibatkan terjadinya:

1. Para kreditur akan melihat modal sendiri perusahaan atau dana yang disediakan pemilik untuk menentukan besarnya margin pengaman.

2. Dengan mencari dana yang berasal dari utang pemilik memperoleh manfaat mempertahankan kendali perusahaan dengan investasi terbatas.

26 3. Jika perusahaan memperoleh hasil yang lebih besar daripada dana yang

dipinjam, maka hasil pengembalian untuk para pemilik akan meningkat. Di sisi lain Fahmi (2011:108) menjelaskan tentang bentuk rumus dari debt equity ratio, seperti berikut:

2.2

Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Apabila perusahaan menetapkan bahwa pelunasan utangnya akan diambil dari laba di tahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut.

2.1.6 Kebijakan Dividen

Kebijakan dividen merupakan proses penentuan penggunaan pendapatan (earning) perusahaan dalam satu tahun untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan perusahaan tersebut sebagai laba yang ditahan. Menurut Basuki (2012) mendefinisikan bahwa kebijakan dividen adalah:

“Pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan oleh perusahaan.”

Sedangkan pengertian kebijakan dividen menurut I Made Sudana (2011) dalam Aris dan Nurpadilah (2015:92) menyatakan bahwa:

“Kebijakan dividen adalah bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini

27 karena besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan.”

Dari definisi diatas dapat disimpulkan bahwa kebijakan dividen merupakan kebijakan yang dimiliki perusahaan untuk membagikan labanya kepada para pemegang saham sebagai dividen atau menggunakannya sebagai laba ditahan.

Kebijakan dividen tidak ditentukan oleh manajemen, tetapi oleh pemegang saham melalui rapat umum pemegang saham (RUPS) sehingga besar kecilnya dividen yang dibagikan sangat tergantung pada keinginan pemegang saham. Menurut Bhattacharya (1979) pemegang saham memiliki kecenderungan lebih menyukai dividen yang dibagikan dalam jumlah yang relatif besar karena memiliki tingkat kepastian yang tinggi dibandingkan dengan masih ditahan dalam bentuk laba ditahan. Menurut Putra dan Ratnadi (2008) dividen yang relatif tinggi menyebabkan jumlah dana yang dikendalikan oleh manajemen menjadi relatif kecil. Di sisi lain pembagian dividen yang tinggi kurang disukai oleh manajemen karena akan mengurangi utilitas manajemen yang disebabkan oleh semakin kecil dana yang berada dalam pengendaliannya.

Ukuran kebijakan dividen diukur dengan menggunakan Dividend Payout Ratio (DPR). DPR merupakan persentase dari setiap rupiah yang dihasilkan yang dibagikan kepada pemilik dalam bentuk tunai yang dihitung dengan membagi dividen per kas saham dengan laba per saham. Rasio pembayaran dividen dapat dirumuskan sebagai berikut:

2.3

Menurut Wiyatno (2013:13) penetapan Dividend Payout Ratio harus dapat dirasakan manfaatnya bagi kepentingan perusahaan maupun pemegang saham. bagi pihak perusahaan, informasi yang terkandung dalam Dividend Payout Ratio

akan digunakan sebagai bahan pertimbangan dalam menetapkan jumlah pembagian dividen dan besarnya laba yang ditahan untuk mendukung operasionalisasi dan perkembangan perusahaan. Apabila laba perusahaan yang

28 ditahan untuk keperluan operasional perusahaan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Sebaliknya jika perusahaan lebih memilih untuk membagikan laba sebagai dividen, maka hal tersebut akan mengurangi porsi laba ditahan dan mengurangi sumber pendanaan intern. Bagi pihak pemegang saham atau investor, informasi yang terkandung di dalam Dividend Payout Ratio akan digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi.

2.1.7 Good Corporate Governance (GCG)

Konsep good corporate governance (GCG) adalah konsep yang sudah saatnya di implementasikan dalam perusahaan-perusahaan yang ada di Indonesia, karena melalui konsep yang menyangkut struktur perseroan, yang terdiri dari unsur-unsur RUPS, dewan komisaris, dewan direksi dan komite audit dapat terjalin hubungan dan mekanisme kerja, pembagian tugas, kewenangan dan tanggung jawab yang harmonis, baik secara internal maupun eksternal dengan tujuan meningkatkan nilai perusahaan demi kepentingan shareholders dan

stakeholders. Menurut Krisnauli dan Basuki (2014) mendefinisikan good corporate governance adalah:

“Rangkaian proses, kebiasaan, kebijakan, aturan dan institusi yang mempengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau korporasi. Tata kelola perusahaan juga mencakup hubungan antara para pemangku kepentingan yang terlibat serta tujuan pengelolaan perusahaan.”

Sedangkan pengertian good corporate governance menurut Handoko (2014) menyatakan bahwa:

“Prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan dan kewenangan perusahaan dalam

29 memberikan pertanggungjawabannya kepada para pemegang saham khususnya dan kepada stakeholders pada umumnya.”

Dari definisi di atas dapat disimpulkan bahwa good corporate governance

adalah suatu proses dan struktur yang digunakan oleh perusahaan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna kepentingan

shareholders dan stakeholders.

Penelitian mengenai corporate governance menghasilkan berbagai mekanisme yang dimaksudkan untuk memastikan bahwa tindakan manajemen benar-benar untuk kepentingan shareholder terutama minority interest

(Purwantini, 2011 dalam Zulviana, 2017).

Mekanisme corporate governance (CG) merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol/pengawasan terhadap keputusan tersebut. Mekanisme ini diarahkan untuk menjamin dan mengawasi berjalannya sistem

governance dalam sebuah organisasi agar perusahaan dapat mencapai tujuannya dalam usaha untuk memenuhi kepentingan para anggotanya (Handoko, 2014).

Mekanisme pengelolaan good corporate governance memastikan bahwa tindakan manajemen akan selalu diarahkan pada peningkatan nilai perusahaan sekaligus sebagai bentuk perhatian kepada stockholder’s, karyawan dan kreditor.

2.1.7.1 Dewan Komisaris

Dewan komisaris merupakan organ perseroan yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas. Menurut Sukandar (2014) mendefinisikan dewan komisaris adalah:

30 “Mekanisme penggendalian internal tertinggi yang bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberi masukan kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG.”

Sedangkan pengertian dewan komisaris menurut UU No 40 tahun 2007 tentang Perseroan Terbatas dalam Hanas (2009) menyatakan bahwa:

“Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi.”

Dari definisi di atas dapat disimpulkan bahwa dewan komisaris merupakan salah satu fungsi kontrol yang terdapat dalam suatu perusahaan untuk mengawasi perilaku manajer.

Menurut Handoko (2014) dalam mengatasi kemungkinan adanya kepentingan oportunis manajer, pemegang saham menunjuk dewan komisaris sebagai perwakilan mereka untuk mengawasi aktivitas manajemen dalam mengelola perusahaan. Dengan asumsi dewan komisaris mewakili pemegang saham (principal), maka dewan komisaris merupakan alat pengendalian dan merupakan elemen yang sangat penting dalam mekanisme internal corporate governance (CG). Menurut Wardhani (2008) peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring, sehingga sangat efektif dalam mengurangi tindakan oportunis manajer dan dapat mengurangi biaya keagenan (agency cost). Menurut Krisnauli dan Basuki (2014) yang mengatakan semakin besar jumlah dewan komisaris akan menyebabkan meningkatnya pengawasan terhadap manajer sehingga penerapan good corporate governance

pada suatu perusahaan juga akan meningkat yang berpengaruh terhadap penurunan biaya keagenan.

Ukuran dewan komisaris dapat diukur dengan menggunakan total anggota dewan komisaris dalam suatu perusahaan (Lestari, 2015).

31 Dewan Komisaris = ∑ Anggota Dewan Komisaris 2.4

2.1.7.2 Dewan Direksi

Dewan direksi merupakan organ perusahaan yang menentukan kebijakan dan strategi yang diambil perusahaan. Menurut Nadapdap (2009) mendefinisikan dewan direksi adalah:

“Perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan, serta mewakili perseroan, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar.”

Sedangkan pengertian dewan direksi menurut Krisnauli dan Basuki (2014) menyatakan bahwa:

“Dewan direksi merupakan orang yang diberikan mandat untuk menjalankan operasional di dalam perusahaan.”

Dari definisi di atas dapat disimpulkan bahwa dewan direksi merupakan seseorang yang diberi tugas untuk mengambil keputusan sesuai dengan tugas dan wewenangnya.

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang (Wardhani, 2008). Menurut Krisnauli dan Basuki (2014) besar atau kecilnya ukuran dewan direksi mempengaruhi bagaimana proses operasional perusahaan. Dewan direksi bertanggungjawab penuh atas segala bentuk operasional dan kepengurusan perusahaan dalam rangka melaksanakan kepentingan pencapaian tujuan perusahaan. Ukuran dewan direksi yang tinggi dapat mendorong peningkatan biaya keagenan. Semakin besar ukuran dewan

32 direksi, maka akan semakin banyak jumlah orang yang mengendalikan operasional perusahaan, berarti semakin meningkat pengeluaran perusahaan untuk membayar kompensasi kepada dewan direksi.

Ukuran dewan direksi dapat diukur dengan menggunakan total anggota dewan direksi yang terdapat dalam perusahaan (Rachman, 2015).

Dewan Direksi = ∑ Anggota Dewan Direksi 2.5

2.1.7.3 Komite Audit

Komite audit merupakan komite yang beranggotakan sekurang-kurangnya tiga orang. Tugas dan fungsi komite audit adalah mengawasi tata kelola perusahaan dan mengawasi audit eksternal atas laporan keuangan perusahaan. Komite audit dibentuk oleh dewan komisaris sehingga komite audit bertanggung jawab kepada dewan komisaris. Menurut Farras (2015:21) mendefinisikan komite audit adalah:

“Sub bagian dari dewan komisaris perusahaan yang memiliki tugas dan kewajiban untuk menyediakan berbagai macam informasi tentang seluruh entitas sebagai bentuk komunikasi formal antara dewan direksi dengan system pemantauan internal dari perusahaan dan tentunya dengan eksternal auditor.”

Sedangkan pengertian komite audit menurut Riniati (2015:29) menyatakan bahwa:

“Suatu komite yang bekerja secara profesional dan independen yang di bentuk oleh dewan komisaris dan, dengan demikian, tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan fungsi pengawasan (oversight) atas proses pelaporan

33 keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari

corporate governance di perusahaan-perusahaan.”

Dari definisi diatas dapat disimpulkan bahwa komite audit merupakan komite yang dibentuk oleh dewan komisaris perusahaan, dengan tugas dan tanggung jawab mengawasi proses pelaporan akuntansi dan keuangan yang terkait sistem pengawasan internal laporan keuangan perusahaan.

Menurut Krisnauli dan Basuki (2014) komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya masalah agensi. Dengan berjalannya fungsi komite audit secara efektif, maka kontrol terhadap perusahaan akan menjadi lebih baik, sehingga konflik keagenan yang terjadi akibat keinginan manajer untuk meningkatkan kesejahteraannya sendiri dapat diminimalisir. Menurut Agrawal dan Chadha (2005) Bapepam dengan Surat Edaran No. SE03/PM/2000 mensyaratkan bahwa setiap perusahaan publik di Indonesia wajib membentuk komite audit dengan anggota minimal 3 orang yang diketuai oleh satu orang komisaris independen perusahaan dengan dua orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Jika fungsi pengawasan benar-benar dijalankan dengan baik tentu kecurangan didalam pengelolaan perusahaan akan dapat dihindari salah satunya adalah mengurangi biaya keagenan.

Ukuran komite audit dapat diukur dengan menggunakan total anggota komite audit dalam suatu perusahaan (Perdana, 2014). Komite audit diukur dengan menggunakan:

34 2.2 Penelitian Sebelumnya

Tabel 2.1

Penelitian Sebelumnya No. Peneliti dan

Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Hongxia Li dan Liming Cui (2003): Empirical Study of Capital Structure on Agency costs in Chinese Listed Firms Variabel Independen: Struktur Modal, dan Konsentrasi

Kepemilikan

(Kepemilikan Saham Terbesar, dan Lima Pemegang Saham Terbesar) Variabel Kontrol: Ukuran Dewan Direksi, Ukuran Perusahaan, dan Industri Dummy Variabel Dependen:

Agency costs (Asset Utilization dan Return on Equity (ROE))

Hasil penelitian ini

menunjukkan agency cost

yang diukur dengan menggunakan asset utilization bahwa struktur modal, kepemilikan saham terbesar, dan ukuran perusahaan mempunyai hubungan yang positif dengan agency cost. Lima pemegang saham terbesar tidak mempunyai hubungan yang signifikan terhadap

agency cost. Ukuran dewan direksi mempunyai hubungan negatif dan signifikan

terhadap agency cost.

Industri Dummy mempunyai hubungan yang negatif. Dan

agency cost yang diukur dengan ROE, menujukkan bahwa struktur modal, konsentrasi kepemilikan mempunyai hubungan yang

35 positif dengan agency cost. Ukuran dewan direksi mempunyai hubungan yang negatif. Ukuran Perusahaan mempunyai hubungan positif tetapi tidak signifikan. Dan Industri dummy tidak menunjukkan hasil yang signifikan. 2. A.A.G.P. Widana Putra dan Ni Made Dwi Ratnadi (2008): Pengaruh Kebijakan Dividen dan Kepemilikan Manajerial terhadap Kos Keagenan Variabel Independen: Kebijakan Dividen, Leverage, dan Kepemilikan Manajerial Variabel Dependen: Kos Keagenan

Hasil penelitian ini menunjukkan bahwa kebijakan dividen tidak berpengaruh terhadap kos keagenan (agency cost).

Leverage berpengaruh negatif yang signifikan terhadap kos keagenan (agency cost). Agency cost

pada perusahaan yang dikelola oleh manajer pemilik lebih kecil dibandingkan dengan perusahaan yang dikelola oleh manajer non pemilik.

3. Denny Iskandar Tjandrawan (2009): Analisis Faktor-Faktor Variabel Independen: Struktur Kepemilikan saham, Risiko

Perusahaan, Free Cash

Struktur kepemilikan saham berpengaruh negatif

terhadap agency cost (biaya keagenan) dan pengaruhnya

36 Penentu

Kebijakan Dividen Kas dan Biaya Keagenan serta Dampaknya terhadap Nilai Perusahaan

Flow dan Kebijakan Dividen

Variabel Dependen: Biaya Keagenan

tidak signifikan. Risiko berpengaruh negatif terhadap biaya keagenan (agency cost) dan

pengaruhnya signifikan. Free cash flow berpengaruh positif terhadap biaya keagenan (agency cost). Kebijakan dividen kas yang diproksi dengan dividend payout ratio

dan dividend yield

berpengaruh positif terhadap biaya keagenan (agency cost). 4. Khaira Amalia Fachrudin (2011): Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency cost Terhadap Kinerja Perusahaan Variabel Independen: Struktur Modal, dan Ukuran Perusahaan

Variabel Intervening:

Agency cost

Variabel Dependen: Kinerja Perusahaan

Hasil penelitian ini

menujukkan struktur modal berpengaruh positif dan signifikan terhadap agency cost. Ukuran perusahaan berpengaruh negatif dan signifikan terhadap agency cost. Struktur modal, ukuran perusahaan, dan agency cost

tidak berpengaruh signifikan terhadap kinerja perusahaan. Hanya struktur modal yang hampir signifikan. Tidak terdapat pengaruh tidak langsung struktur modal dan ukuran perusahaan terhadap

37 kinerja perusahaan melalui

agency cost. Secara langsung struktur modal hampir

berpengaruh terhadap kinerja perusahaan. Namun secara tidak langsung tidak berpengaruh. Ukuran perusahaan tidak

berpengaruh terhadap kinerja perusahaan baik secara langsung maupun tidak langsung. 5. Aga Nugroho Saputro dan Muchamad Syafruddin (2012): Pengaruh Struktur Kepemilikan dan Mekanisme Corporate Governance Terhadap Biaya Keagenan Variabel Independen: Ukuran Dewan Komisaris, Kepemilikan Pemerintah, Kepemilikan Institusional, Kepemililkan Asing, dan Kepemilikan Terkonsentrasi Variabel Dependen: Agency cost

Komposisi dewan komisaris berpengaruh negatif terhadap

agency cost. Kepemilikan pemerintah tidak

berpengaruh terhadap agency cost. Kepemilikan

institusional tidak

berpengaruh terhadap agency cost. Kepemilikan asing berpengaruh signifikan terhadap agency cost. Kepemilikan terkonsentrasi tidak berpengaruh terhadap

agency cost

6. Fitriya Fauzi dan Stuart

Variabel Independen: Kepemilikan

Hasil ini menunjukkan bahwa block-holders

38 Locke (2012): Do Agency costs Really Matter? A Non-linear Approach of Panel Data Manajerial, Block-Holders Ownership, Dividen, Leverage, Dewan Direksi, Direksi non Eksekutif, Komite Audit, Komite Nominasi, dan Komite Remunerasi

Variabel Kontrol: Industri Dummy

Variabel Dependen:

Agency costs

ownership,leverage, dividen, direksi non-eksekutif dan komite audit tidak

berpengaruh terhadap agency cost. Kepemilikan

manajerial, jumlah anggota dewan direksi, komite nominasi dan komite

remunerasi memiliki dampak yang signifikan untuk

mengurangi agency cost.

7. Mian Sajid Nazir, Haris Khurseed Saita, dan Muhammad Mussarat Nawaz (2012): The Role of Debt in Reducing Agency cost Empirical Evidence from Pakistan Variabel Independen: Struktur Modal (Total Debt to Total Asset Ratio, Long term Debt to Total Assets, Short term Debt to Total Assets, dan Contractual Debt to Total Liabilities) Variabel Kontrol: Kinerja Perusahaan, Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Industri Dummy

Hasil ini menunjukkan bahwa pooled data dan

regression panel

menunjukkan hasil yang sama. Total debt dan short term debt menunjukkan hasil positif terhadap agency cost.

Long term debt dan

contractual debt

menunjukkan hasil negatif terhadap agency cost. Hasil model regresi menunjukkan beberapa bukti bahwa utang dapat mengurangi agency cost.

39 Variabel Dependen: Agency cost 8. Lailah Fujianti (2013): Kekuatan Monitoring Internal dan Eksternal, Biaya Keagenan serta Dampaknya terhadap Kebijakan Dividen Variabel Independen: Monitoring Internal (Kepemilikan Manajerial, Kepemilikan Institusional, Dewan Komisaris, Dewan Direksi dan Komite Audit), dan

Monitoring Eksternal (Relasi Bank, Lama Relasi Bank, Leverage

dan Gearing

Variabel Intervening: Biaya Keagenan

Variabel Dependen: Kebijakan Dividen

Hasil ini menunjukkan bahwa monitoring internal dan eksternal mempunyai pengaruh positif terhadap biaya keagenan. Tidak terdapat pengaruh biaya keagenan terhadap kebijakan dividen.

Terdapat pengaruh

monitoring internal terhadap kebijakan dividen. Dan tidak terdapat pengaruh monitoring

eksternal terhadap kebijakan dividen.

9. Muhammad Faisal Siddiqui, Nasir Razzaq, Fakhra Malik, dan Sajid Gul (2013): Internal

Variabel Independen: Dewan Komisaris, Komite Audit, Ukuran Dewan Direksi/Chair Duality, Kepemilikan CEO, Block

Hasil ini menunjukkan bahwa agency cost yang diukur dengan menggunakan

asset utilization ratio

mempunyai pengaruh positif yang kuat terhadap variabel

40 Corporate Governance Mechanisms and Agency cost: Evidence from Large KSE Listed Firms

Ownership, Investor Terbesar, dan Pembiayaan Utang

Variabel Dependen:

Agency cost (Asset Utilization Ratio dan

Asset Liquidity Ratio)

dewan komisaris, ukuran dewan direksi dan komite audit. Dan variabel block ownership dan kepemilikan CEO mempunyai pengaruh negatif dengan agency cost

yang diukur dengan asset utilization ratio. Dan agency cost yang diukur dengan

asset liquidity ratio

menunjukkan bahwa

pertemuan dewan komisaris dan komite audit dapat mengurangi agency cost. Tetapi komite audit mempunyai pengaruh negatif. Block ownership

mempunyai hubungan negatif terhadap agency cost yang diukur dengan asset liquidity ratio. Variabel ukuran dewan direksi dan Kepemilikan CEO mempunyai pengaruh positif terhadap asset

liquidity ratio. Variabel CEO

duality, investor terbesar, dan pembiyaan utang mempunyai hubungan signifikan terhadap

41 10. Mengmeng Zheng (2013): Empirical Research of the Impact of Capital Structure on Agency cost of Chinese Listed Companies Variabel Independen: Struktur Modal (debt equity ratio dan long term debt ratio)

Variabel Dependen:

Agency cost

Hasil ini menunjukkan bahwa struktur modal yang diukur dengan debt equity ratio memiliki pengaruh negatif terhadap agency cost. Dan struktur modal yang diukur dengan long term debt ratio memiliki pengaruh yang positif terhadap agency cost. 11. Paulus Basuki Hadiprajitno (2013): Struktur Kepemilikan, Mekanisme Tata Kelola Perusahaan, dan Biaya Keagenan di Indonesia (Studi Empirik pada Perusahaan di Bursa Efek Indonesia) Variabel Independen: Struktur Kepemilikan (Kepemilikan Keluarga, Kepemilikan Institusi Keuangan, Kepemilikan Pemerintah, Kepemilikan Asing, dan Konsentrasi Pemilik), dan Mekanisme Tata Kelola (Komisaris Independen, Jumlah Rapat Dewan Komisaris, Komite Audit, Jumlah Rapat Komite Audit, dan Adanya Komite

Nominasi/Remunerasi)

Hasil penelitian ini menyimpulkan bahwa kepemilikan keluarga, kepemilikan institusi, kepemilikan pemerintah, dalam perusahaan

berpengaruh menekan biaya keagenan. Kepemilikan asing terbukti pengaruhnya positif terhadap biaya keagenan. Komisaris independen dan jumlah rapat dewan komisaris terbukti secara empiris meningkatkan perputaran aset perusahaan (manajemen aset).

Mekanisme tata kelola perusahaan lainnya tidak berpengaruh terhadap biaya keagenan.

42 Variabel Kontrol:

Ukuran Perusahaan,

Leverage, dan Umur Perusahaan Variabel Dependen: Biaya Keagenan 12. Intan Immanuela (2014): Pengaruh Kepemilikan Manajerial, Struktur Modal, Ukuran Perusahaan, dan Agency cost sebagai Variabel Intervening terhadap Kinerja Perusahaan pada Perusahaan Manufaktur yang Terdaftar di BEI Variabel Independen: Kepemilikan Manajerial, Struktur Modal, Ukuran perusahaan Variabel Intervening: Agency cost Variabel Dependen: Kinerja Perusahaan

Hasil penelitian ini menunjukkan bahwa kepemilikan manajerial, struktur modal, dan ukuran perusahaan tidak

berpengaruh signifikan baik secara langsung maupun tidak langsung terhadap

agency cost. Pengaruh kepemilikan manajerial, dan ukuran perusahaan tidak berpengaruh signifikan baik secara langsung maupun tidak langsung melalui

agency cost terhadap kinerja perusahaan. Ada pengaruh signifikan secara langsung antara struktur modal

43 13. Jesica Handoko (2014): Pengaruh Struktur Modal dan Mekanisme Corporate Governance terhadap Agency cost Perusahaan LQ45 di BEI tahun 2013 Variabel Independen: Struktur Modal (Total Debt to Asset dan

Long-term Debt to Asset), dan Mekanisme GCG (Kepemilikan Manajerial, Kepemilikan Institusional, Dewan Komisaris Independen, dan Komite Audit)

Variabel Dependen:

Agency cost (Asset Turnover (AC) dan Administrative

Expense Rate (AC2))

Hasil penelitian ini menemukan pengaruh

signifikan dari struktur modal untuk proksi long-term debt to asset serta pengaruh signifikan dari dewan komisaris terhadap agency cost proksi AC. Untuk proksi AC2, ditemukan pengaruh signifikan dari struktur modal untuk proksi

debt to asset serta pengaruh signifikan dari komite audit. Tidak ditemukan pengaruh signifikan dari kepemilikan manajerial maupun

kepemilikan institusional terhadap agency cost, baik untuk proksi AC maupun AC2. 14. Krisnauli, P. Basuki Hadiprajitno (2014): Pengaruh Mekanisme Tata Kelola Perusahaan dan Struktur Kepemilikan terhadap Agency Variabel Independen: Dewan Komisaris, Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Manajerial, dan Kepemilikan Institusional

Hasil penelitian ini

membuktikan bahwa ukuran dewan komisaris, ukuran komisaris independen, dan kepemilikan institusional berpengaruh positif terhadap tingkat biaya keagenan suatu perusahaan. Hal ini

menunjukkan semakin tinggi jumlah atau ukuran dewan

44 cost (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2012) Variabel Dependen: Agency cost komisaris, komisaris

independen dan kepemilikan instisusional maka semakin tinggi pula rasio perputaran asset yang dihasilkan oleh perusahaan. Variabel dewan direksi, komite audit dan kepemilikan manajerial berpengaruh negatif terhadap biaya keagenan suatu

perusahaan.

15. Zuriawati Zakaria, Noorfaiz Purhanudin, Chong Tun Pin, dan William Choo Keng Soon (2016): Leverage and Agency cost: Malaysian Construction Listed Companies

Variabel Independen:

Leverage (Debt Ratio, dan Debt to Equity Ratio), Dividen, dan Profitability

Variabel Dependen:

Agency cost

Hasil ini menunjukkan bahwa debt ratio mempunyai hubungan negatif signifikan terhadap agency cost. Debt to equity ratio dan profitability

mempunyai hubungan yang positif signifikan terhadap

agency cost. Dan dividen mempunyai pengaruh negatif terhadap agency cost.

45 2.3 Kerangka Pemikiran

Pengaruh Struktur Modal terhadap Biaya Keagenan

Struktur modal merupakan cara perusahaan untuk membentuk sisi kanan neraca yang terdiri dari modal dan utang (Zani dkk, 2013). Struktur modal menunjukkan proporsi atas penggunaan utang (baik jangka panjang maupun jangka pendek) untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara risiko investasi dan tingkat pengembalian investasinya. Hubungan utang dan biaya keagenan dikemukakan oleh Jensen dan Meckling (1976). Menurut Zheng (2013) penggunaan utang dapat menimbulkan pengawasan dari pihak luar (kreditur), yang dapat memotivasi manajemen untuk mengoperasikan perusahaan dengan lebih efisien. Struktur modal yang optimal dapat meningkatkan efisiensi dan mengurangi masalah keagenan yang terjadi antara prinsipal dengan agennya. Dengan kata lain struktur modal yang optimal akan mampu mengurangi biaya keagenan yang terjadi.

Penelitian Mian Sajid Nazir dkk (2012) menunjukkan bahwa struktur modal berpengaruh negatif terhadap biaya keagenan. Sejalan dengan penelitian yang dilakukan Mengmeng Zheng (2013) yang menemukan struktur modal berpengaruh negatif terhadap biaya keagenan (agency cost). Artinya dengan penggunaan utang dalam struktur modal akan menimbulkan pengawasan dari pihak luar (kreditur) dan membuat manajer tidak bisa leluasa dalam menggunakan dana perusahaan dan dapat menekan biaya keagenan.

Pengaruh Kebijakan Dividen terhadap Biaya Keagenan

Dividen merupakan pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan oleh perusahaan (Basuki, 2012). Kebijakan dividen tidak ditentukan oleh manajemen, tetapi oleh pemegang saham

46 melalui rapat umum pemegang saham (RUPS) sehingga besar kecilnya dividen yang dibagikan sangat tergantung pada keinginan pemegang saham. Pemegang saham memiliki kecenderungan lebih menyukai dividen yang dibagikan dalam jumlah yang relatif besar karena memiliki tingkat kepastian yang tinggi dibandingkan dengan masih ditahan dalam bentuk laba ditahan (Bhattacharya, 1979).

Dividen yang relatif tinggi menyebabkan jumlah dana yang dikendalikan oleh manajemen menjadi relatif kecil. Di sisi lain pembagian dividen yang tinggi kurang disukai oleh manajemen karena akan mengurangi utilitas manajemen yang disebabkan oleh semakin kecil dana yang berada dalam pengendaliannya (Putra dan Ratnadi, 2008).

Penelitian Zakaria dkk (2016) menunjukkan bahwa kebijakan dividen mempunyai pengaruh negatif terhadap biaya keagenan. Hal ini menunjukkan bahwa jika dividen yang dibagikan tinggi, maka biaya keagenan akan menurun karena dana yang berada di perusahaan sangat kecil dan mengurangi perilaku opportunis manajer.

Pengaruh Dewan Komisaris terhadap Biaya Keagenan

Dewan komisaris sebagai mekanisme penggendalian internal tertinggi yang bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberi masukan kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG. Sukandar (2014).

Dalam mengatasi kemungkinan adanya kepentingan oportunis manajer, pemegang saham menunjuk dewan komisaris sebagai perwakilan mereka untuk mengawasi aktivitas manajemen dalam mengelola perusahaan. Dengan asumsi dewan komisaris mewakili pemegang saham, maka dewan komisaris merupakan alat pengendalian dan merupakan elemen yang sangat penting dalam mekanisme internal corporate governance (CG) (Handoko, 2014). Peran dewan komisaris

47 dalam suatu perusahaan lebih ditekankan pada fungsi monitoring ini sangat efektif dalam mengurangi tindakan oportunis manajer dan dapat mengurangi agency cost

(Wardhani, 2008).

Penelitian Aga Nugroho Saputro dan Muchamad Syafruddin (2012) menemukan bahwa dewan komisaris mempunyai pengaruh negatif terhadap biaya keagenan (agency cost). Artinya dengan semakin besarnya dewan komisaris akan menyebabkan adanya pengawasan yang lebih ketat terhadap pihak manajer maka akan semakin baik pula penerapan good corporate governance pada suatu perusahaan dan memberikan pengaruh untuk menekan biaya keagenan.

Pengaruh Dewan Direksi terhadap Biaya Keagenan

Dewan direksi merupakan orang yang diberikan mandat untuk menjalankan operasional di dalam perusahaan (Krisnauli dan Basuki, 2014). Menurut Wardhani (2008) menyebutkan bahwa dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang. Besar atau kecilnya ukuran dewan direksi mempengaruhi bagaimana proses operasional perusahaan. Dewan direksi bertanggungjawab penuh atas segala bentuk operasional dan kepengurusan perusahaan dalam rangka melaksanakan kepentingan pencapaian tujuan perusahaan. Ukuran dewan direksi yang tinggi dapat mendorong peningkatan biaya keagenan. Semakin besar ukuran dewan direksi, maka akan semakin banyak jumlah orang yang mengendalikan operasional perusahaan, berarti semakin meningkat pengeluaran perusahaan untuk membayar kompensasi kepada dewan direksi (Krisnauli dan Basuki, 2014).

Menurut Lailah Fujianti (2013) dalam penelitiannya menemukan bahwa dewan direksi berpengaruh positif terhadap biaya keagenan (agency cost). Sejalan dengan penelitian yang dilakukan Muhammad Faisal Siddiqui dkk (2013) yang menemukan pengaruh positif dewan direksi terhadap biaya keagenan. Artinya semakin besar ukuran dewan direksi, pengendalian di dalam perusahaan semakin

48 tidak efektif karena semakin banyak orang yang mengambil keputusan di dalam perusahaan dan biaya keagenan pun meningkat.

Pengaruh Komite Audit terhadap Biaya Keagenan

Komite audit merupakan sub bagian dari dewan komisaris perusahaan yang memiliki tugas dan kewajiban untuk menyediakan berbagai macam informasi tentang seluruh entitas sebagai bentuk komunikasi formal antara dewan direksi dengan sistem pemantauan internal dari perusahaan dan tentunya dengan eksternal auditor (Farras, 2015:21).

Komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya masalah agensi. Dengan berjalannya fungsi komite audit secara efektif, maka kontrol terhadap perusahaan akan menjadi lebih baik, sehingga konflik keagenan yang terjadi akibat keinginan manajer untuk meningkatkan kesejahteraannya sendiri dapat diminimalisir (Krisnauli dan Basuki, 2014).

Menurut Muhammad Faisal Siddiqui dkk (2013) dalam penelitiannya menemukan bahwa komite audit mempunyai pengaruh yang negatif terhadap biaya keagenan. Sejalan dengan penelitian yang dilakukan Krisnauli, P. Basuki Hadiprajitno (2014) yang menemukan pengaruh negatif komite audit terhadap biaya keagenan. Artinya jika ukuran komite audit besar dan melaksanakan fungsi serta tugasnya dengan baik akan efektif untuk mengurangi biaya keagenan dalam perusahaan.

Dari uraian diatas dapat disederhanakan ke dalam bentuk bagan kerangka pemikiran sebagai berikut:

49 Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis

Hipotesis merupakan dugaan sementara, yaitu suatu pernyataan yang kedudukannya belum sekuat proporsi atau dalil. Berdasarkan teori dan penelitian sebelumnya dapat dirumuskan hipotesis penelitian sebagai berikut:

Pasar Modal

Industri Manufaktur

Pemilik (Principal) Manajer (Agent)

Konflik Kepentingan Pemisahan Pengelolaan Faktor-faktor yang mempengaruhi biaya keagenan: - Struktur Modal - Kebijakan Dividen - Mekanisme Internal Good Corporate Governance. Biaya Keagenan

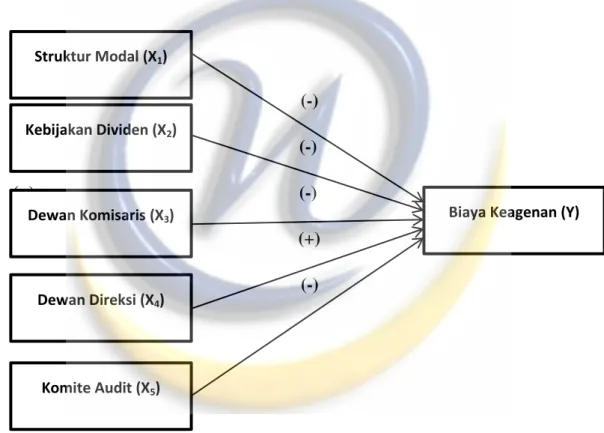

50 H1: Struktur Modal berpengaruh negatif terhadap Biaya Keagenan

H2: Kebijakan Dividen berpengaruh negatif terhadap Biaya Keagenan H3: Dewan Komisaris berpengaruh negatif terhadap Biaya Keagenan H4 : Dewan Direksi berpengaruh positif terhadap Biaya Keagenan H5: Komite Audit berpengaruh negatif terhadap Biaya Keagenan

Berdasarkan hipotesis penelitian diatas dapat disederhanakan melalui bagan sebagai berikut: (-) (-) (+) (-) (+) (-)

Gambar 2.2 Kerangka Hipotesis

Struktur Modal (X1)

Kebijakan Dividen (X2)

Dewan Komisaris (X3)

Komite Audit (X5)

Biaya Keagenan (Y)